Taille et part du marché du financement des équipements médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 201.18 Milliards de dollars |

| Taille du Marché (2031) | 302.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

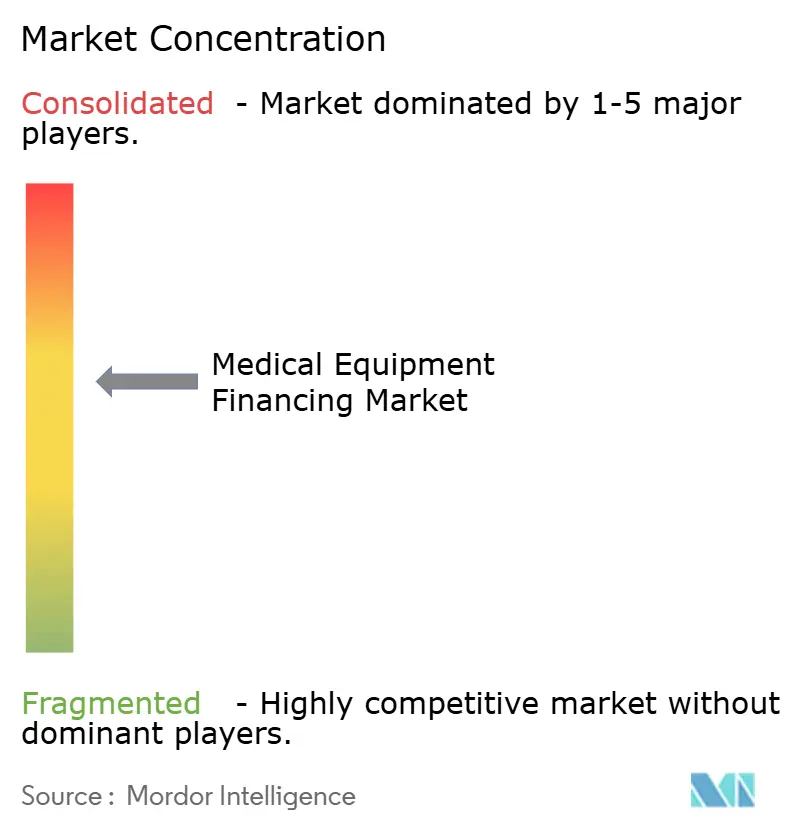

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement des équipements médicaux par Mordor Intelligence

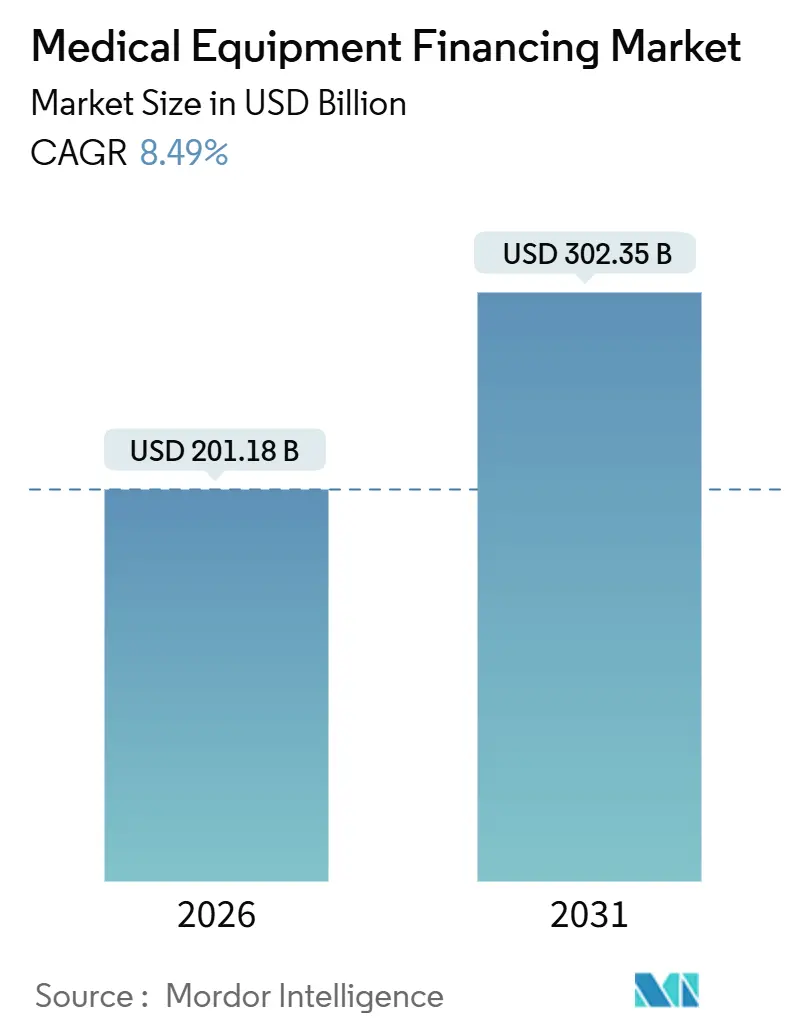

La taille du marché du financement des équipements médicaux est estimée à 201,18 milliards USD en 2026 et devrait atteindre 302,35 milliards USD d'ici 2031, à un TCAC de 8,49 % au cours de la période de prévision (2026-2031).

Une expansion robuste se déploie alors que les hôpitaux, les centres ambulatoires et les laboratoires délaissent les achats en capital direct au profit de structures flexibles qui convertissent les coûts initiaux élevés en dépenses prévisibles sur la période d'exploitation. Les crédits-baux opérationnels continuent de dominer le volume global, mais les contrats à l'utilisation liés aux résultats, qui associent des garanties de disponibilité à une maintenance prédictive pilotée par l'IA, se développent rapidement, notamment pour les plateformes d'imagerie et de chirurgie robotique. Les cycles rapides de renouvellement technologique, la pression sur les remboursements et l'attrait de la liquidité hors bilan soutiennent la dynamique, tandis que les filiales de financement captif exploitent les canaux de vente directe pour souscrire le risque de crédit à moindre coût. La concurrence reste intense, bien que des acquisitions récentes signalent une tendance progressive à la consolidation dans les capacités de gestion des actifs et de revente.

Principaux enseignements du rapport

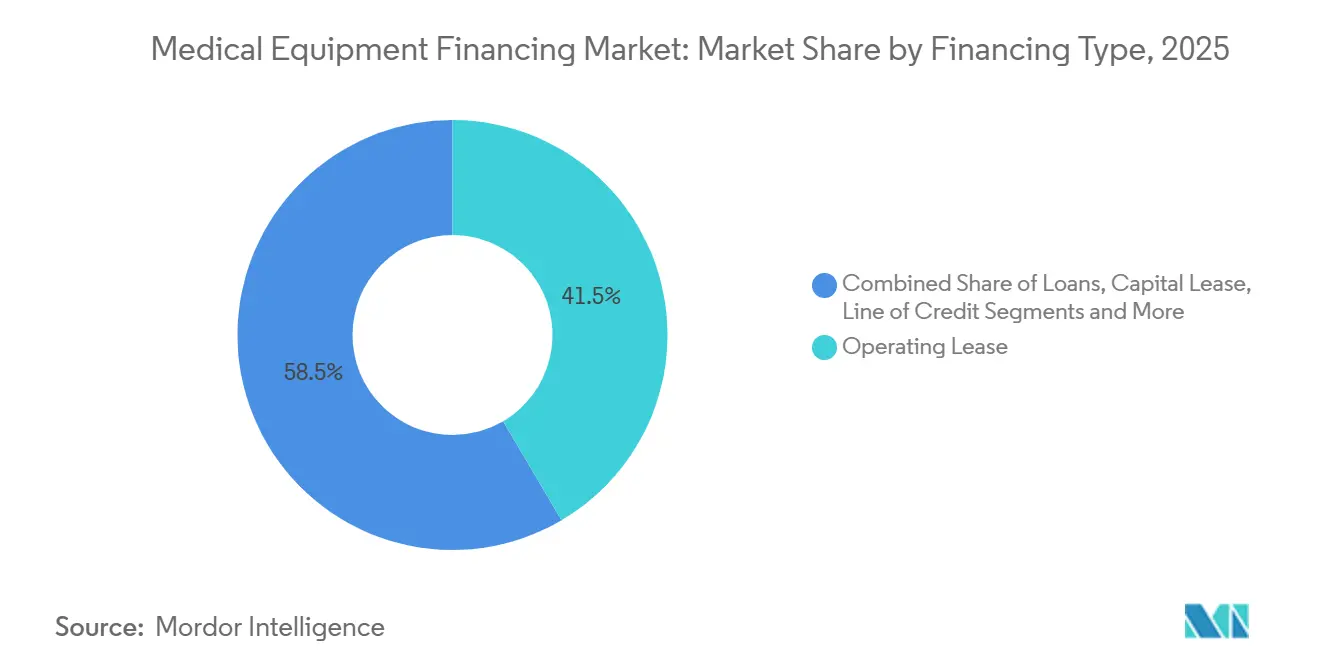

- Par type de financement, les crédits-baux opérationnels détenaient 41,54 % de la part du marché du financement des équipements médicaux en 2025, tandis que les abonnements à l'utilisation progressent à un TCAC de 12,77 % jusqu'en 2031.

- Par état de l'équipement, les systèmes neufs représentaient 56,35 % de la taille du marché du financement des équipements médicaux en 2025 ; les actifs reconditionnés croissent à un TCAC de 11,43 % jusqu'en 2031.

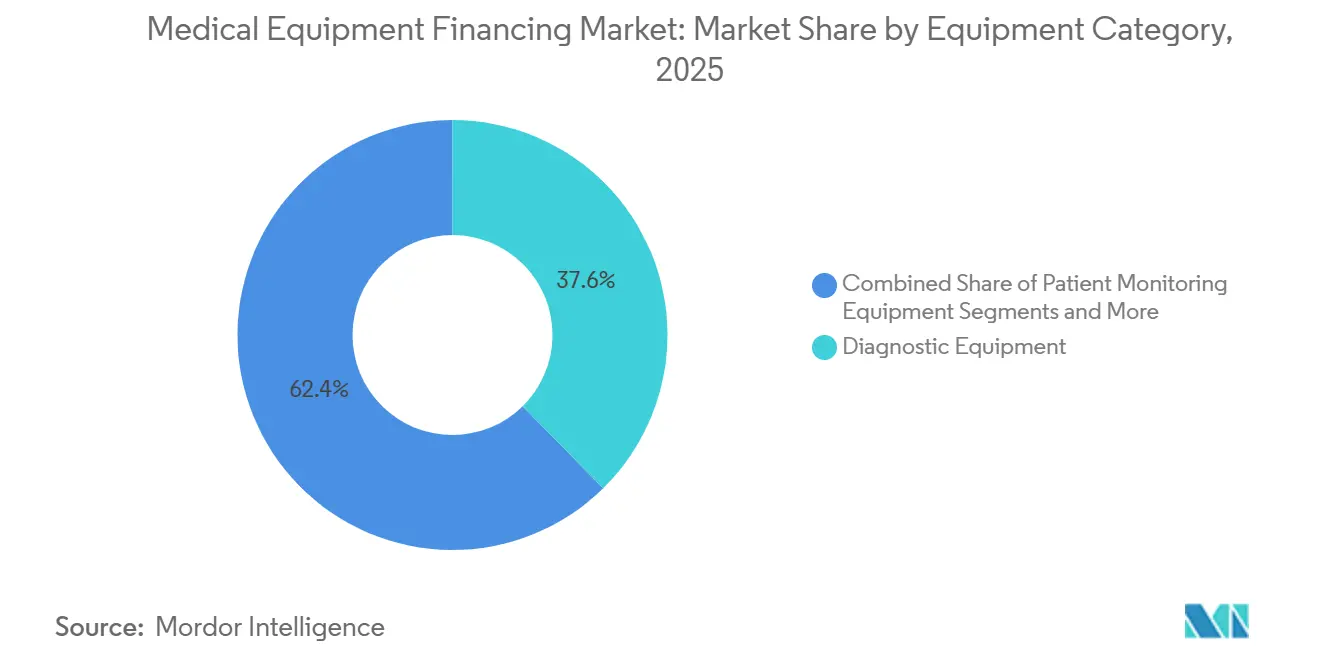

- Par catégorie d'équipement, les modalités de diagnostic ont enregistré une part de revenus de 37,63 % en 2025, tandis que les systèmes thérapeutiques sont en passe d'atteindre un TCAC de 11,11 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé contrôlaient 53,65 % de la demande en 2025 ; les centres de chirurgie ambulatoire connaissent la croissance la plus rapide avec un TCAC de 10,67 % jusqu'en 2031.

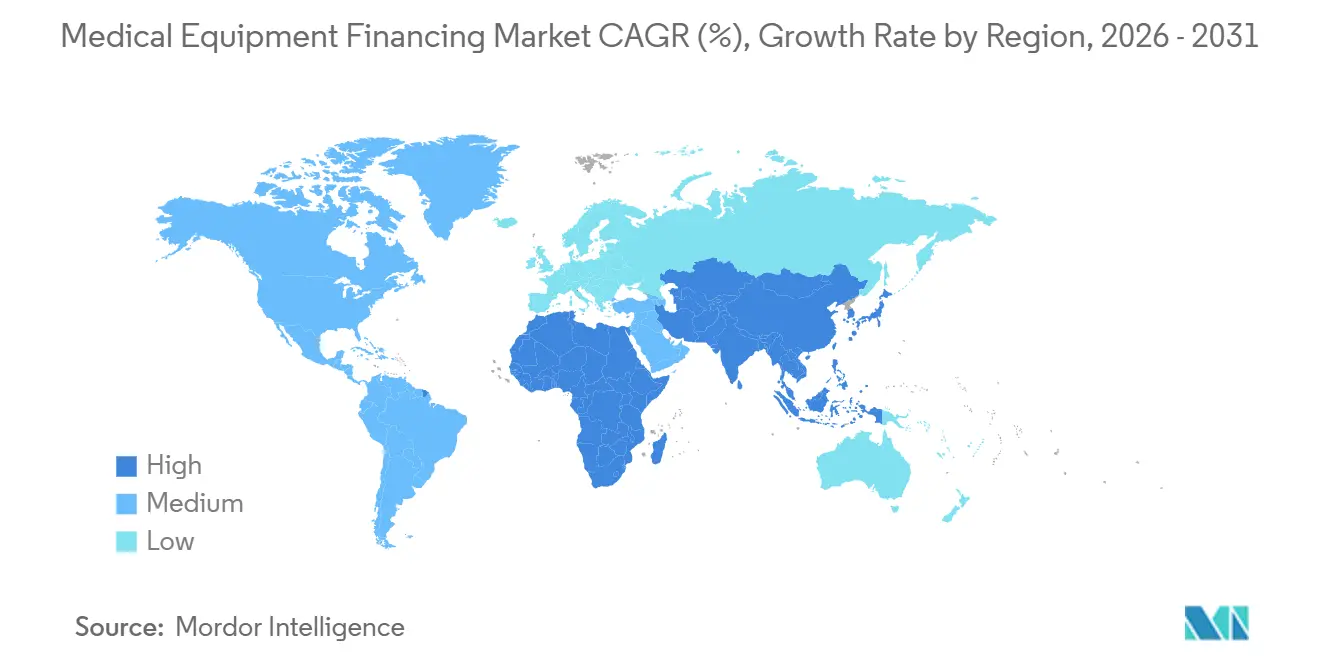

- L'Amérique du Nord a conservé 38,74 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 10,36 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du financement des équipements médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'acquisition élevé des dispositifs médicaux avancés | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Cycles d'obsolescence rapide dans les systèmes d'imagerie et de chirurgie robotique | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Modèles d'abonnement / à l'utilisation avec garanties de disponibilité pilotées par l'IA | +1.3% | Amérique du Nord, Europe occidentale, expansion vers l'Amérique latine et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approvisionnement groupé centré sur les GPO exigeant un financement groupé | +0.9% | Amérique du Nord ; émergent en Europe et dans certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Glissement induit par les droits de douane vers un financement d'origine nationale | +0.7% | États-Unis et Chine ; secondaire dans l'UE et en Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition élevé des dispositifs médicaux avancés

Les scanners d'imagerie haut de gamme et les plateformes de chirurgie robotique dépassent régulièrement 1 million USD par unité, ce qui met à rude épreuve les budgets d'investissement des hôpitaux communautaires et des centres ambulatoires. Les systèmes IRM proposés par les principaux fabricants varient de 200 000 à 4,5 millions USD selon l'intensité du champ et la configuration, tandis que le da Vinci d'Intuitive Surgical nécessite des dépenses comparables. En janvier 2025, Intuitive a élargi l'accès en déployant des formules mixtes de crédit-bail, de prêt et d'abonnement qui alignent les obligations de trésorerie sur les calendriers de montée en charge des procédures, redistribuant l'exposition au risque de crédit des prestataires vers les fabricants d'équipements d'origine et comprimant les marges des bailleurs indépendants.[1]Intuitive Surgical, "Financement flexible pour l'acquisition de technologies de chirurgie robotique," intuitive.com

Cycles d'obsolescence rapide dans les systèmes d'imagerie et de chirurgie robotique

Les mises à niveau logicielles et les algorithmes de reconstruction pilotés par l'IA raccourcissent les intervalles de remplacement des scanners IRM et CT à seulement cinq ans. Siemens Healthineers et Philips intègrent désormais des logiciels de cycle de vie et des clauses de performance garantie dans des contrats de services gérés sur dix ans, transférant le risque d'obsolescence des prestataires. L'accord de 40 millions EUR de Siemens avec St. Vincent's Private Hospital en août 2024 a regroupé l'installation, la maintenance et les futures mises à niveau dans un flux de paiement prévisible unique.[2]Siemens Healthineers, "St. Vincent's Private Hospital s'associe à Siemens Healthineers," siemens-healthineers.com

Expansion des infrastructures de santé dans les économies émergentes

La Chine, l'Inde et l'Asie du Sud-Est orientent des ressources multilatérales et public-privées vers la construction hospitalière, mais les écarts entre la demande et la capacité budgétaire restent importants. La stratégie de santé 2025 de la Banque asiatique d'investissement dans les infrastructures préconise un financement mixte et des partenariats avec les fournisseurs pour accélérer l'acquisition de dispositifs et le renforcement des capacités de maintenance. La hausse de l'espérance de vie et la prévalence des maladies chroniques sous-tendent un pipeline à long terme d'opportunités de financement.

Modèles d'abonnement / à l'utilisation avec garanties de disponibilité pilotées par l'IA

Des plateformes d'analyse prédictive telles que OnWatch Predict de GE HealthCare permettent des contrats basés sur la performance qui indexent les frais sur la disponibilité ou les volumes de scans. Ces accords convertissent les dépenses en capital fixe en coûts variables et transfèrent la responsabilité du service aux fournisseurs, réduisant la demande de crédits-baux traditionnels tout en favorisant les fabricants d'équipements d'origine disposant d'une large empreinte de service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Disponibilité d'équipements reconditionnés à bas prix | -0.8% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Volatilité des taux d'intérêt augmentant les coûts de crédit-bail | -1.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Nouvelles règles comptables sur les contrats de location réduisant l'attrait hors bilan | -0.6% | Mondial sous IFRS 16 et ASC 842 | Long terme (≥ 4 ans) |

| Risque de récupération des actifs dans les déploiements ruraux et à domicile | -0.4% | Amérique du Nord et Europe ; corridors Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des taux d'intérêt augmentant les coûts de crédit-bail

Le resserrement des banques centrales tout au long de 2024 a alourdi les coûts de financement et contraint à la révision des portefeuilles à taux variable. L'indice CapEx Finance de décembre 2025 de l'Equipment Leasing & Finance Association prévoyait que la demande de 2026 bénéficierait des récentes baisses de taux, mais de nombreux prestataires restent engagés dans des accords à coût plus élevé jusqu'à l'échéance de leurs contrats.[3]Equipment Leasing & Finance Association, "Indice CapEx Finance novembre 2025," elfaonline.org

Nouvelles règles comptables sur les contrats de location réduisant l'attrait hors bilan

IFRS 16 et ASC 842 imposent la comptabilisation d'un actif au titre du droit d'utilisation, supprimant une incitation de longue date aux crédits-baux opérationnels. L'interprétation de janvier 2024 de la Fondation IFRS a confirmé que la plupart des contrats d'équipements médicaux apparaissent désormais comme des passifs, augmentant l'effet de levier déclaré et incitant à des durées plus courtes ou à des contrats de service purs qui évitent la capitalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de financement : les modèles d'abonnement se développent à mesure que la propriété décline

La taille du marché du financement des équipements médicaux pour les crédits-baux opérationnels a atteint 83,6 milliards USD en 2025, soit 41,54 % de la valeur totale, tandis que les abonnements à l'utilisation progressent à un TCAC de 12,77 % qui pourrait porter leur part au-delà de 20 % d'ici 2031. Les abonnements trouvent le plus d'écho pour les plateformes de chirurgie robotique, l'imagerie avancée et les offres groupées de technologies de santé, où l'obsolescence rapide rend la propriété non économique. Les crédits-baux financiers et les prêts garantis restent essentiels pour les installations fixes à longue durée de vie économique, mais leur part diminue progressivement à mesure que les prestataires privilégient la liquidité et l'agilité technologique. Les bailleurs traditionnels font face à une compression des rendements, les structures adossées aux fabricants d'équipements d'origine regroupant matériel, logiciel, consommables et maintenance en un seul paiement qui atténue la différenciation des tiers.

Les grands réseaux de distribution intégrés conservent un appétit pour les prêts et les crédits-baux financiers, tirant parti de leurs solides notations de crédit pour obtenir des fonds à faible coût et bénéficier d'avantages fiscaux liés à l'amortissement. Les petits centres ambulatoires privilégient les crédits-baux opérationnels pour aligner les coûts des équipements sur les revenus des actes. Les lignes de crédit en fonds de roulement jouent un rôle épisodique, lissant les fluctuations de trésorerie liées aux cycles de remboursement ou aux creux saisonniers de procédures. Les ajustements de politique, tels que la mise à jour des tarifs DMEPOS des Centers for Medicare & Medicaid Services de décembre 2024, influencent directement la capacité d'emprunt et les valorisations des garanties pour les fournisseurs d'équipements durables.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par état de l'équipement : les systèmes reconditionnés gagnent une acceptation grand public

En 2025, les nouvelles installations contrôlaient 56,35 % de la taille du marché du financement des équipements médicaux, mais les appareils d'occasion certifiés se développent à un TCAC de 11,43 % grâce aux programmes des fabricants d'équipements d'origine tels que STERIS, GE HealthCare, Siemens Healthineers et Philips, qui offrent des garanties d'usine et un service sur le cycle de vie réduisant les écarts de qualité perçus. Les canaux certifiés permettent aux bailleurs d'attribuer des valeurs résiduelles plus élevées, permettant des calendriers d'amortissement plus longs à des taux compétitifs. Les marchés secondaires développés en Amérique du Nord et en Europe offrent des voies de sortie fiables, bien que les restrictions à l'importation dans certaines parties de l'Asie et de l'Amérique latine freinent encore la liquidité des garanties.

Les flottes de location répondent aux pics à court terme, aux essais cliniques ou aux secours en cas de catastrophe, avec des prix premium en raison de l'intensité logistique et de maintenance. Les conditions de financement des actifs reconditionnés restent en moyenne plus courtes, et les prêteurs stipulent souvent la conformité ISO 13485 pour préserver les perspectives de revente. À mesure que les politiques d'économie circulaire gagnent du terrain, les prêteurs anticipent que les marchés des appareils d'occasion se développeront, soutenant l'atténuation du risque résiduel et stimulant le volume sur le marché du financement des équipements médicaux.

Par catégorie d'équipement : les systèmes thérapeutiques s'accélèrent

L'imagerie diagnostique a conservé 37,63 % des revenus de 2025, ancrée par les plateformes IRM, CT et de laboratoire automatisé qui sous-tendent les flux de revenus hospitaliers. Les équipements thérapeutiques sont en passe d'atteindre un TCAC de 11,11 % à mesure que la chirurgie robotique, les accélérateurs linéaires et les technologies de perfusion avancées traversent des cycles de renouvellement. Les dispositifs de surveillance des patients, notamment la télémétrie et les systèmes de soins chroniques à distance, ont capturé une part à deux chiffres intermédiaires et croissent de concert avec la continuité du remboursement de la télésanté.

La chirurgie robotique illustre l'élasticité de la demande : la gamme de financement 2025 d'Intuitive Surgical aligne les charges mensuelles sur l'utilisation, réduisant les horizons de remboursement pour les centres de chirurgie ambulatoire et les hôpitaux communautaires. Les mises à niveau diagnostiques sont propulsées par des algorithmes d'IA qui réduisent les temps de scan et les doses de rayonnement, rendant les unités de la génération précédente cliniquement obsolètes. Les équipements médicaux durables font face à une compression des barèmes de tarification dans le cadre des appels d'offres concurrentiels de Medicare, favorisant la sensibilité aux prix et poussant les fournisseurs à rechercher des lignes de fonds de roulement flexibles.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les centres ambulatoires dépassent les hôpitaux

Les hôpitaux et systèmes de santé représentaient 53,65 % de la part du marché du financement des équipements médicaux en 2025, reflétant leur échelle et leur besoin de suites multi-modalités. Pourtant, les centres de chirurgie ambulatoire se développent à un TCAC de 10,67 % à mesure que les payeurs orientent les procédures vers des sites à moindre coût, raccourcissant le remboursement du capital. Les chaînes d'imagerie diagnostique et les cliniques spécialisées tirent parti des contrats GPO pour combiner approvisionnement, financement et service, améliorant la prévisibilité des flux de trésorerie.

Les opérateurs de soins à domicile élargissent leurs flottes de dispositifs pour la surveillance à distance des patients et l'oxygénothérapie, bien que la logistique de récupération des actifs augmente le risque pour les prêteurs. Les laboratoires et instituts de recherche sécurisent des accords de location de réactifs à long terme ou d'équipements gérés qui convertissent les dépenses en capital en frais de service liés aux consommables. Dans tous les groupes, la surveillance accrue des remboursements renforce la demande de structures de financement qui lient les paiements à l'utilisation et aux indicateurs de performance, une tendance qui stimule la vélocité globale sur le marché du financement des équipements médicaux.

Analyse géographique

L'Amérique du Nord représentait 38,74 % des revenus mondiaux en 2025, soutenue par des marchés de capitaux profonds, des réseaux GPO matures et des canaux de financement captif bien capitalisés. La pénétration des crédits-baux opérationnels dépasse 60 % pour l'imagerie et la robotique, reflétant un contrôle réglementaire étroit sur l'utilisation des actifs et les remboursements. La volatilité des taux d'intérêt américains a toutefois temporairement freiné les originations fin 2024, incitant les prestataires à demander des couvertures taux variable vers taux fixe dans les contrats. Les autorités sanitaires provinciales du Canada pilotent des cadres d'approvisionnement groupé qui fusionnent financement et service pour les petits hôpitaux communautaires, une évolution qui devrait soutenir l'adoption des abonnements.

Les écosystèmes à payeur unique d'Europe encouragent le financement mutualisé et les services d'équipements gérés à long terme. Les pressions budgétaires dans les États membres du Sud et de l'Est limitent les achats directs, poussant les autorités d'approvisionnement vers des partenariats public-privé avec des cycles de renouvellement garantis. En mai 2025, le Service national de santé du Royaume-Uni a introduit un cadre qui consolide les équipements et les consommables dans un accord basé sur la performance couvrant vingt fiducies, réallouant le risque d'obsolescence et de disponibilité aux fournisseurs.

L'Asie-Pacifique devrait mener la croissance avec un TCAC de 10,36 % jusqu'en 2031, la Chine et l'Inde stimulant l'expansion des réseaux hospitaliers pour servir des populations vieillissantes et une prévalence croissante des maladies chroniques. Les banques de développement multilatérales facilitent des packages de financement mixte qui ancrent le remboursement sur des objectifs de production clinique plutôt que sur la valeur des garanties. En Asie du Sud-Est, les chaînes d'hôpitaux privés adoptent des modèles d'abonnement pour éviter l'immobilisation de capital, tandis que les banques locales co-prêtent aux côtés des filiales captives des fabricants d'équipements d'origine pour atténuer le risque de change.

La région Moyen-Orient & Afrique se concentre sur les États du Conseil de coopération du Golfe, où les fonds souverains injectent des capitaux propres dans de grands projets de cités médicales. La réorganisation d'entreprise d'avril 2024 d'Aster DM Healthcare, soutenue par Fajr Capital, souligne l'appétit du capital-investissement pour les plateformes de soins intégrés qui regroupent le financement des installations, des équipements et des services. L'Amérique du Sud reste fragmentée, la structure d'approvisionnement public décentralisée du Brésil compliquant les économies d'échelle ; néanmoins, les initiatives de gouvernance de la Banque mondiale visent à rationaliser les appels d'offres et à encourager le financement du cycle de vie.

Paysage concurrentiel

Le marché du financement des équipements médicaux présente une concentration modérée. Les unités de financement captif de GE HealthCare, Siemens Healthineers et Philips tirent parti d'un accès exclusif aux pipelines de vente des fabricants d'équipements d'origine et aux infrastructures de service. Les bailleurs indépendants tels que De Lage Landen et CIT se distinguent par leur flexibilité multi-fournisseurs, leur expertise du marché secondaire et leur couverture d'actifs de niche, mais font face à une compression des rendements à mesure que les fabricants d'équipements d'origine poussent des offres d'abonnement direct.

La consolidation s'accélère. L'acquisition de Meridian Leasing par CHG-MERIDIAN en décembre 2024 a élargi son portefeuille médical nord-américain, signalant un pivot vers l'échelle dans la revente et l'analyse du cycle de vie. L'acquisition de Rotech Healthcare par Owens & Minor pour 1,36 milliard USD a renforcé sa portée dans les équipements médicaux à domicile, créant un potentiel de vente croisée avec les contrats d'approvisionnement hospitalier. Le capital-investissement reste actif : THL Partners a finalisé la privatisation d'Agiliti en février 2024, et Carlyle a accepté en août 2024 d'acquérir Vantive, la filiale de soins rénaux de Baxter, pour 3,8 milliards USD, soulignant la confiance des investisseurs dans les plateformes de service à forte intensité d'actifs.

Les initiatives stratégiques se concentrent sur les garanties de disponibilité activées par l'IA, l'analyse intégrée et le financement des consommables intégré qui élargissent les coûts de changement. Les grands acteurs investissent massivement dans l'infrastructure de surveillance à distance pour respecter les accords de niveau de service basés sur la performance, tandis que les petits bailleurs mettent l'accent sur les partenariats en marque blanche et la spécialisation géographique.

Leaders du secteur du financement des équipements médicaux

National Technology Leasing Corp.

Siemens Financial Services

GE HealthCare Financial Services

De Lage Landen International (DLL)

National Technology Leasing Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Beautifi s'est associé à Travelers Financial Solutions pour lancer une facilité de souscription qui étend des approbations de financement d'équipements flexibles aux cliniques canadiennes, renforçant l'alignement des flux de trésorerie et accélérant l'adoption des dispositifs.

- Décembre 2025 : Gilde Healthcare a obtenu un financement d'acquisition pour MEG Medical Equipment GmbH, positionnant l'entreprise pour entrer dans de nouveaux segments de spécialité et poursuivre des acquisitions complémentaires.

Périmètre du rapport mondial sur le marché du financement des équipements médicaux

Le financement des équipements médicaux désigne un prêt commercial spécialisé ou un arrangement de crédit-bail qui permet aux prestataires de soins de santé d'acquérir, de mettre à niveau ou de réparer des technologies médicales, telles que les appareils IRM et les lits d'hôpitaux, sans supporter des coûts initiaux élevés.

Le rapport sur le marché du financement des équipements médicaux est segmenté par type de financement, état de l'équipement, catégorie d'équipement, utilisateur final et géographie. Par type de financement, le marché est segmenté en prêts, crédit-bail opérationnel, crédit-bail financier, ligne de crédit et abonnement à l'utilisation. Par état de l'équipement, le marché est segmenté en équipement neuf, équipement de location et équipement reconditionné/d'occasion. Par catégorie d'équipement, le marché est segmenté en équipement de diagnostic, équipement thérapeutique, équipement de surveillance des patients, équipement médical durable et autres. Par utilisateur final, le marché est segmenté en hôpitaux & systèmes de santé, centres de diagnostic, cliniques, centres de chirurgie ambulatoire, prestataires de soins à domicile et laboratoires & instituts de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Prêts |

| Crédit-bail opérationnel |

| Crédit-bail financier |

| Ligne de crédit |

| Abonnement à l'utilisation |

| Équipement neuf |

| Équipement de location |

| Équipement reconditionné / d'occasion |

| Équipement de diagnostic |

| Équipement thérapeutique |

| Équipement de surveillance des patients |

| Équipement médical durable |

| Autres |

| Hôpitaux et systèmes de santé |

| Centres de diagnostic |

| Cliniques |

| Centres de chirurgie ambulatoire |

| Prestataires de soins à domicile |

| Laboratoires et instituts de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de financement | Prêts | |

| Crédit-bail opérationnel | ||

| Crédit-bail financier | ||

| Ligne de crédit | ||

| Abonnement à l'utilisation | ||

| Par état de l'équipement | Équipement neuf | |

| Équipement de location | ||

| Équipement reconditionné / d'occasion | ||

| Par catégorie d'équipement | Équipement de diagnostic | |

| Équipement thérapeutique | ||

| Équipement de surveillance des patients | ||

| Équipement médical durable | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et systèmes de santé | |

| Centres de diagnostic | ||

| Cliniques | ||

| Centres de chirurgie ambulatoire | ||

| Prestataires de soins à domicile | ||

| Laboratoires et instituts de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du financement des équipements médicaux en 2031 ?

Le marché devrait atteindre 302,35 milliards USD d'ici 2031, reflétant un TCAC de 8,49 %.

Quelle structure de financement connaît la croissance la plus rapide ?

Les contrats d'abonnement à l'utilisation se développent à un TCAC de 12,77 % jusqu'en 2031, les prestataires recherchant des paiements alignés sur les résultats.

Pourquoi les dispositifs reconditionnés gagnent-ils du terrain ?

Les programmes d'occasion certifiée des fabricants d'équipements d'origine offrent désormais une parité de garantie et un service prévisible, permettant une croissance de 11,43 % de TCAC dans les actifs reconditionnés financés.

Quelle région mènera la croissance au cours des cinq prochaines années ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 10,36 % dans un contexte de construction hospitalière et d'initiatives de financement mixte.

Comment les nouvelles normes comptables sur les contrats de location affectent-elles les emprunteurs ?

IFRS 16 et ASC 842 inscrivent la plupart des contrats de location au bilan, augmentant l'effet de levier déclaré et incitant à des accords plus courts et plus flexibles.

Dernière mise à jour de la page le: