Taille et part du marché européen de la maintenance des équipements médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

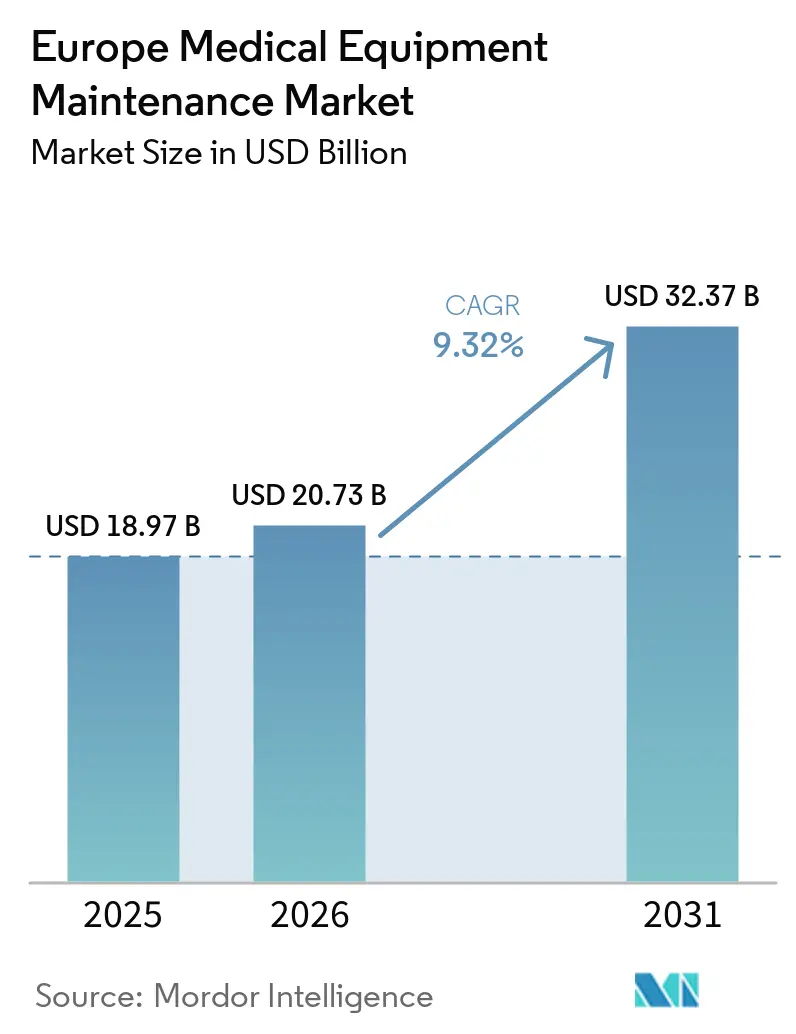

| Taille du marché de l'année de base (2025) | 18.97 Milliards de dollars |

| Taille du Marché (2026) | 20.73 Milliards de dollars |

| Taille du Marché (2031) | 32.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la maintenance des équipements médicaux par Mordor Intelligence

La taille du marché européen de la maintenance des équipements médicaux devrait passer de 18,97 milliards USD en 2025 à 20,73 milliards USD en 2026 et atteindre 32,37 milliards USD d'ici 2031, avec un TCAC de 9,32 % sur la période 2026-2031.

Les hôpitaux européens gèrent un parc croissant de systèmes d'imagerie, chirurgicaux et de maintien des fonctions vitales, de nombreux équipements vieillissants nécessitant des interventions plus fréquentes. Les services pilotés par logiciel augmentent également en raison de l'importance croissante des diagnostics à distance, des mises à jour de micrologiciels et de la surveillance de l'état des équipements dans le cadre des exigences de conformité aux dispositifs médicaux de l'UE et des exigences en matière de cybersécurité. Les fabricants d'équipements d'origine dominent la prestation de services en contrôlant les pièces propriétaires, l'accès aux micrologiciels et la connectivité à distance. Cependant, les prestataires indépendants gagnent du terrain à mesure que les hôpitaux adoptent une couverture multi-fournisseurs pour les équipements non liés à l'imagerie et les équipements plus anciens. Les exigences réglementaires, les contraintes budgétaires, l'adoption des services numériques et l'expansion des soins ambulatoires stimulent une croissance soutenue du marché européen de la maintenance des équipements médicaux.

Principaux enseignements du rapport

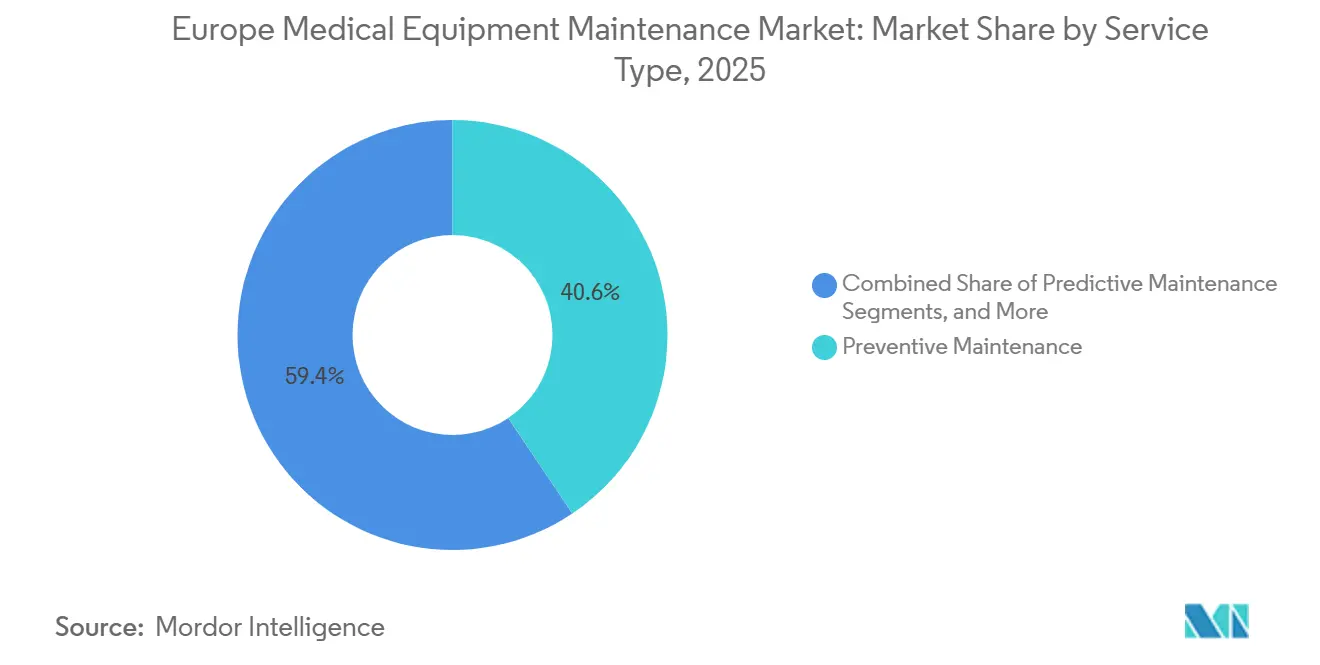

- Par type de service, la maintenance préventive détenait une part de revenus de 40,56 % en 2025, tandis que la maintenance prédictive devrait se développer à un TCAC de 12,25 % jusqu'en 2031.

- Par modèle de contrat, les contrats de service complet détenaient une part de revenus de 47,53 % en 2025, tandis que les contrats multi-fournisseurs devraient croître à un TCAC de 11,85 % jusqu'en 2031.

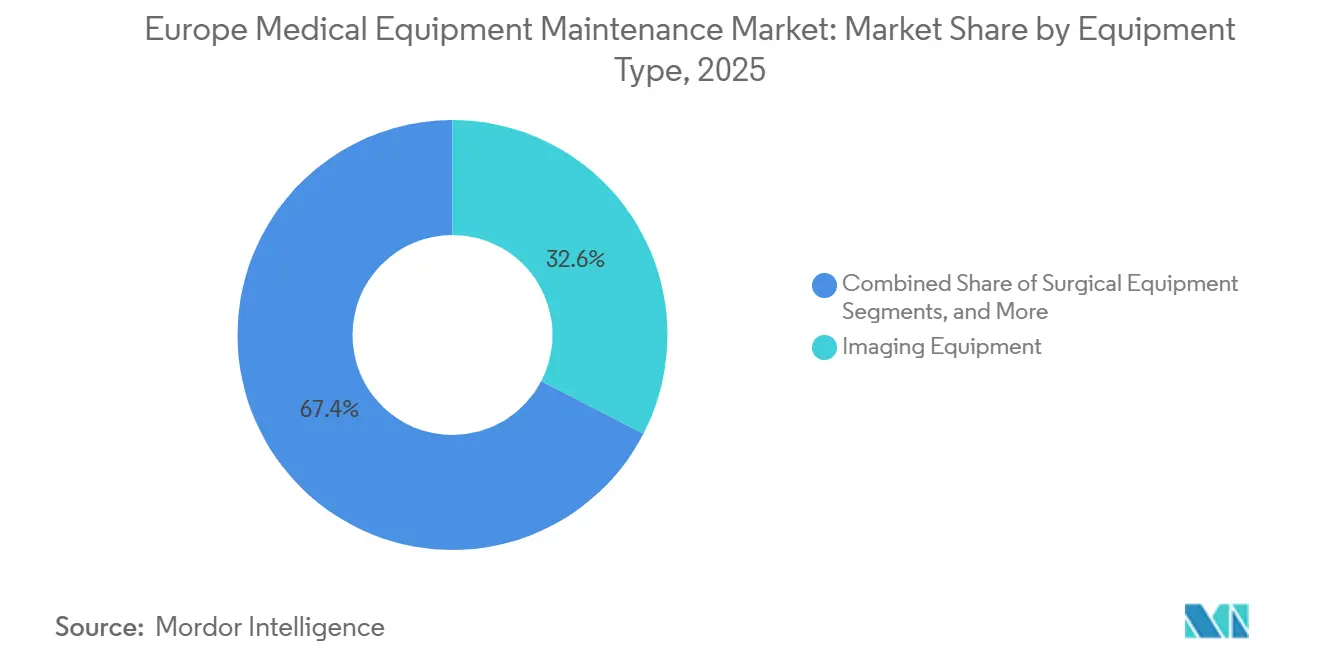

- Par type d'équipement, les équipements d'imagerie représentaient 32,62 % de la taille du marché européen de la maintenance des équipements médicaux en 2025, tandis que les équipements chirurgicaux devraient croître à un TCAC de 13,56 % jusqu'en 2031.

- Par prestataire de services, les fabricants d'équipements d'origine détenaient une part de revenus de 51,78 % en 2025, tandis que les organisations de services indépendantes devraient croître à un TCAC de 13,7 % jusqu'en 2031.

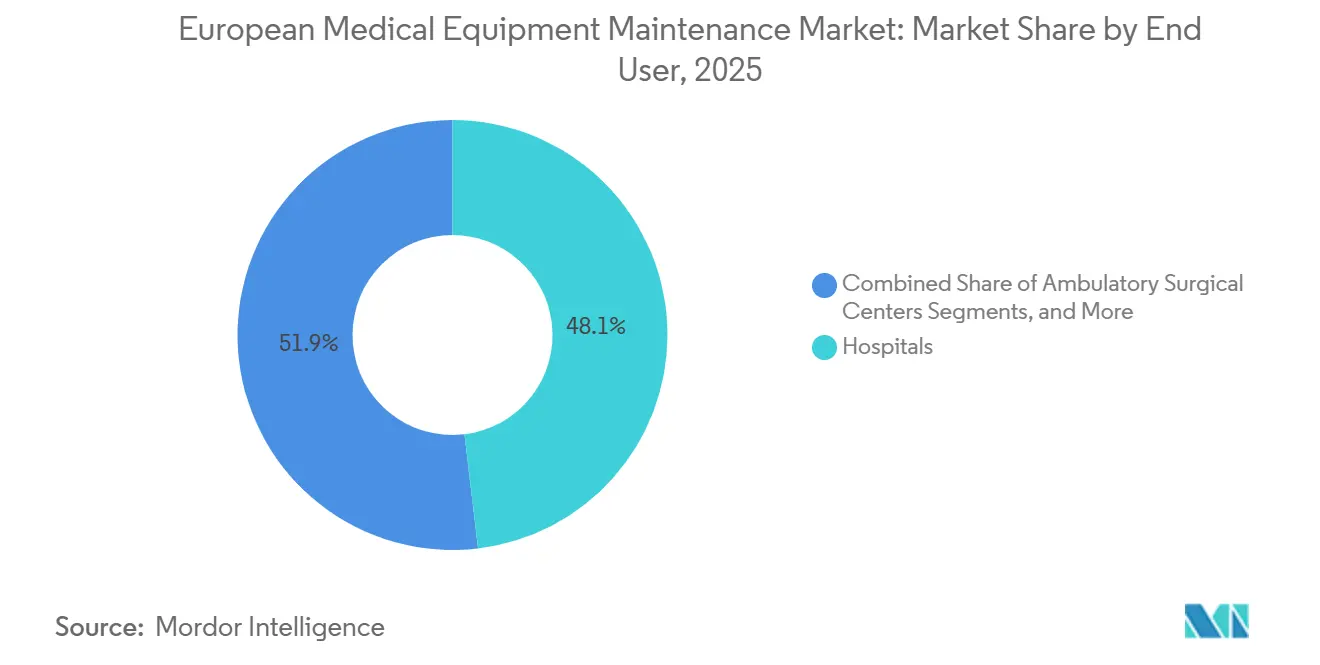

- Par utilisateur final, les hôpitaux représentaient une part de revenus de 48,13 % en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 12,51 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de revenus de 24,54 % en 2025, tandis que le Royaume-Uni devrait croître à un TCAC de 14,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la maintenance des équipements médicaux

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Exigences du règlement européen sur les dispositifs médicaux et de documentation post-commercialisation | +1.5% | Conformité obligatoire à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Augmentation du parc installé d'équipements de diagnostic à haute disponibilité | +1.8% | Allemagne, France, Benelux, pays nordiques, avec une pertinence secondaire en Italie et en Espagne | Moyen terme (2-4 ans) |

| Transition vers la maintenance prédictive et basée sur l'état des équipements | +1.4% | DACH, Royaume-Uni et Pays-Bas, avec des retombées vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| Pression sur les coûts hospitaliers favorisant les contrats multi-fournisseurs | +1.2% | Espagne, Italie, France et Royaume-Uni | Court terme (≤ 2 ans) |

| Vieillissement des parcs d'équipements augmentant la demande de services réactifs | +1.1% | Europe de l'Est, Europe du Sud et hôpitaux secondaires au Royaume-Uni | Moyen terme (2-4 ans) |

| Standardisation transfrontalière de la qualité de service | +0.9% | À l'échelle de l'UE, avec des gains plus précoces en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences du règlement européen sur les dispositifs médicaux et de documentation post-commercialisation

Dans le cadre du règlement européen sur les dispositifs médicaux, la surveillance post-commercialisation a transformé l'entretien courant des équipements en une tâche de conformité documentée sur l'ensemble du marché européen de la maintenance des équipements médicaux. Les hôpitaux et les fabricants doivent conserver les historiques de service, les enregistrements d'actions correctives et les preuves au niveau des dispositifs pour étayer les examens continus de sécurité et de qualité. Le MDCG 2025-10 souligne l'importance d'intégrer ce travail continu dans un processus formel de gestion de la qualité. Une proposition de décembre 2025 ajoutant l'article 87a inclut les vulnérabilités en matière de cybersécurité dans le processus de signalement, soulignant l'importance de la mise à jour des correctifs, de la validation des micrologiciels et du support logiciel à distance.[1] EUR-Lex, "Règlement (UE) 2017/745, texte consolidé au 1er janvier 2026 (CELEX 02017R0745-20260101)," EUR-Lex, eur-lex.europa.eu Les hôpitaux adoptent de plus en plus des contrats de service structurés pour garantir une documentation de conformité en temps opportun et réduire les charges administratives, en particulier pour les dispositifs connectés à risque élevé où la qualité de la maintenance et la documentation sont tout aussi essentielles.

Transition vers la maintenance prédictive et basée sur l'état des équipements

La maintenance prédictive devrait croître à un TCAC de 12,25 % jusqu'en 2031, ce qui en fait le type de service à la croissance la plus rapide sur le marché européen de la maintenance des équipements médicaux. Cette croissance est portée par la surveillance à distance, les données de capteurs et les outils logiciels qui identifient les pannes avant qu'elles ne provoquent des temps d'arrêt. Siemens Healthineers rapporte résoudre 60 % des demandes de service à distance, réduisant ainsi le besoin d'interventions sur site. La détection précoce des pannes est cruciale pour les systèmes à forte utilisation comme l'IRM et le scanner, où les temps d'arrêt ont un impact sur les opérations. Les services basés sur la télémétrie améliorent également la fidélisation des prestataires, faisant de la maintenance prédictive un avantage technique et commercial.

Augmentation du parc installé d'équipements de diagnostic à haute disponibilité

Le marché européen de la maintenance des équipements médicaux bénéficie d'un parc croissant de systèmes de diagnostic avancés tels que l'IRM, le scanner et le TEP/scanner, qui nécessitent un entretien régulier. GE HealthCare exploite plus de 3 000 techniciens de service sur le terrain spécialisés à travers l'Europe, reflétant l'ampleur de la demande de services. À mesure que les systèmes d'imagerie deviennent plus intensifs en logiciels, les exigences de service par dispositif augmentent. Des validations périodiques et des contrôles de sécurité sont essentiels dans les régions dotées de normes biomédicales strictes. Les chirurgies robotiques stimulent davantage les budgets de maintenance, assurant la croissance du marché malgré les cycles d'achat d'équipements variables.

Vieillissement des parcs d'équipements augmentant la demande de services réactifs

Les parcs de dispositifs vieillissants soutiennent le marché européen de la maintenance des équipements médicaux, en particulier dans les systèmes publics et les hôpitaux secondaires aux budgets limités. Des entreprises indépendantes comme MIDES se spécialisent dans les réparations électromédicales complexes et les réparations de sondes à ultrasons certifiées ISO 13485, répondant à une demande au-delà du support standard des fabricants d'équipements d'origine. Des prestataires comme MEDSER se concentrent sur les anciens systèmes de scanner Siemens, aidant les hôpitaux à prolonger la durée de vie des équipements d'imagerie plus anciens. Les dépenses de remplacement sélectif assurent une demande continue pour les réparations réactives et les services de prolongation de durée de vie, soutenant à la fois les réparations d'urgence et les opportunités de service à long terme en dehors des offres standard des fabricants d'équipements d'origine.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie d'ingénieurs de service biomédical qualifiés | -1.3% | À l'échelle de l'UE, avec une pression plus forte en Europe de l'Est, en Espagne, en Italie et au Royaume-Uni | Court terme (≤ 2 ans) |

| Exposition aux risques de cybersécurité dans les diagnostics à distance | -0.7% | À l'échelle de l'UE, avec une pertinence plus large dans les environnements de dispositifs connectés | Moyen terme (2-4 ans) |

| Dépendance aux fabricants d'équipements d'origine et restrictions sur les pièces propriétaires | -1.0% | À l'échelle de l'UE, plus forte dans les pays DACH et les pays nordiques | Moyen terme (2-4 ans) |

| Fragmentation des processus d'appels d'offres et de marchés publics | -0.8% | Espagne, Italie et certaines parties de l'Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs de service biomédical qualifiés

La pénurie d'ingénieurs biomédicaux formés continue de représenter un défi pour le marché européen de la maintenance des équipements médicaux. L'entretien de systèmes avancés tels que l'IRM, le scanner et la robotique nécessite une expertise technique spécialisée, mais le vivier de main-d'œuvre ne croît pas au même rythme que le parc installé en expansion. Conworx rapporte effectuer plus de 6 000 déploiements annuels de techniciens de service sur le terrain en Allemagne, en Suisse, en Autriche et dans la région Benelux, mais la disponibilité des techniciens reste un facteur limitant. Cette pénurie pousse les hôpitaux à privilégier les prestataires disposant d'une gestion multi-fournisseurs, d'une répartition centralisée et de programmes de formation complets plutôt que des options axées sur les coûts. Les grands réseaux de service des fabricants d'équipements d'origine, tels que Siemens Healthineers, bénéficient de leur infrastructure de formation établie et de leurs capacités de support à distance. Tant que le vivier de personnel ne s'améliore pas, les contraintes de main-d'œuvre continueront de limiter l'expansion de la couverture des services dans la région.

Exposition aux risques de cybersécurité dans les diagnostics à distance

Les diagnostics à distance améliorent la disponibilité des équipements mais exposent les réseaux hospitaliers à des risques de cybersécurité, ce qui constitue un défi important sur le marché européen de la maintenance des équipements médicaux. Les réglementations récentes soulignent la nécessité de mesures de sécurité robustes, obligeant les prestataires à gérer efficacement les signalements de vulnérabilités, les accès sécurisés et les mises à jour logicielles. Les organisations de services indépendantes plus petites, bien que techniquement compétentes, manquent souvent des processus de cybersécurité et de la documentation nécessaires. Les hôpitaux doivent trouver un équilibre entre le besoin d'un accès à distance plus large et des contrôles de sécurité réseau plus stricts, ce qui peut retarder les décisions contractuelles et relever les normes de qualification sur l'ensemble du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la maintenance préventive constitue la base tandis que la maintenance prédictive se développe plus rapidement

En 2025, la maintenance préventive représentait 40,56 % des revenus par type de service, maintenant sa position de principale catégorie de service sur le marché européen de la maintenance des équipements médicaux. Cela reflète son rôle dans les étalonnages de routine, les inspections, les contrôles de sécurité électrique et les remplacements de composants planifiés, qui s'alignent sur les flux de travail prêts pour les audits et les exigences de conformité. Les services planifiés offrent une budgétisation prévisible pour les hôpitaux et fournissent aux prestataires de services une base de renouvellement stable par rapport aux réparations réactives.

La maintenance prédictive devrait croître à un TCAC de 12,25 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché. Les diagnostics à distance et la détection des pannes basée sur les données permettent des interventions plus précoces, en particulier pour les équipements d'imagerie et de maintien des fonctions vitales à forte utilisation. La maintenance des logiciels et des micrologiciels gagne également en importance à mesure que les nouveaux dispositifs nécessitent des mises à jour régulières et une surveillance des performances. À mesure que les hôpitaux adoptent des plateformes connectées, les revenus des services pilotés par logiciel devraient croître plus rapidement que les services de réparation traditionnels.

Par modèle de contrat : les contrats de service complet sont en tête tandis que les contrats multi-fournisseurs gagnent du terrain

Les contrats de service complet détenaient 47,53 % des revenus par modèle de contrat en 2025, ce qui en fait la structure préférée sur le marché. Les hôpitaux privilégient ce modèle pour les systèmes d'imagerie à haute valeur en raison de sa visibilité des coûts, de ses engagements de disponibilité et de son suivi simplifié de la conformité. Il est particulièrement efficace pour les établissements disposant d'équipes biomédicales internes limitées, car il regroupe les pièces, la main-d'œuvre, les mises à jour logicielles et la documentation sous un seul contrat.

Les contrats multi-fournisseurs devraient croître à un TCAC de 11,85 % jusqu'en 2031, reflétant la préférence croissante des hôpitaux pour la consolidation des services sur des parcs de dispositifs diversifiés. Ces contrats simplifient les achats avec une seule facture, des rapports unifiés et des niveaux de service cohérents. Les contrats en temps et matériaux restent utilisés pour les équipements de niche, mais sont moins attractifs pour les grands hôpitaux cherchant un contrôle budgétaire plus strict. Les arrangements de service partagé gagnent également du terrain dans les régions plus petites pour couvrir les équipements moins fréquemment utilisés.

Par type d'équipement : les équipements d'imagerie dominent les revenus tandis que les équipements chirurgicaux croissent plus rapidement

Les équipements d'imagerie représentaient 32,62 % des revenus en 2025, ce qui en fait la plus grande catégorie du marché. Les systèmes tels que l'IRM, le scanner, le TEP/scanner, la radiographie et la fluoroscopie nécessitent un étalonnage régulier, une validation logicielle et des pièces de remplacement à haute valeur, assurant une demande de service constante. La maintenance des anciens systèmes de radiographie et de fluoroscopie reste significative dans les régions aux cycles de remplacement prolongés. Les équipements de maintien des fonctions vitales, notamment les ventilateurs et les systèmes d'anesthésie, continuent de nécessiter des contrôles de sécurité réguliers et des intervalles de service planifiés.

Les équipements chirurgicaux devraient croître à un TCAC de 13,56 % jusqu'en 2031, portés par l'adoption des systèmes de chirurgie robotique, qui créent des besoins de maintenance récurrents. Les contrats pour les systèmes de chirurgie robotique mettent en évidence les exigences de service récurrentes associées à ces installations. D'autres catégories, telles que l'endoscopie, la surveillance et la dialyse, contribuent également à une demande de service constante sur les canaux des fabricants d'équipements d'origine et indépendants. Le marché se diversifie au-delà de son orientation traditionnelle axée sur l'imagerie.

Par prestataire de services : les fabricants d'équipements d'origine sont toujours en tête tandis que les organisations de services indépendantes se développent par consolidation

Les fabricants d'équipements d'origine détenaient 51,78 % de la part de marché en 2025, maintenant leur leadership grâce à l'accès aux pièces propriétaires, aux micrologiciels et aux protocoles de service spécifiques aux fabricants. Leur domination est la plus forte dans les systèmes d'imagerie avancés et les systèmes connectés, où le contrôle logiciel et la documentation sont essentiels. Les équipes biomédicales internes externalisent souvent les tâches complexes, renforçant la position des fabricants d'équipements d'origine en tant que prestataires de services de confiance.

Les organisations de services indépendantes devraient croître à un TCAC de 13,7 % jusqu'en 2031, ce qui en fait le segment de prestataires à la croissance la plus rapide. Les hôpitaux s'appuient de plus en plus sur les organisations de services indépendantes pour les équipements non liés à l'imagerie, les parcs mixtes et les équipements hors garantie en raison d'avantages en termes de coûts. Les grands groupes d'organisations de services indépendantes se développent efficacement, en tirant parti de la formation des techniciens, de l'approvisionnement en pièces et de la couverture nationale. À mesure que la consolidation se poursuit, les décisions d'achat s'orientent vers les conditions commerciales, l'étendue des services et la simplicité des contrats.

Par utilisateur final : les hôpitaux constituent la plus grande base tandis que les centres de chirurgie ambulatoire croissent plus rapidement

Les hôpitaux représentaient 48,13 % des revenus par utilisateur final en 2025, ce qui en fait le plus grand centre de demande du marché. Leurs larges portefeuilles de dispositifs créent une demande constante pour la maintenance, les services correctifs, les mises à jour logicielles et le support documentaire. Les hôpitaux font face à des pressions importantes en matière de disponibilité et de conformité, faisant de l'externalisation des services un choix pratique.

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 12,51 % jusqu'en 2031, portés par le transfert des procédures vers les soins ambulatoires. Ces centres nécessitent de plus en plus une disponibilité fiable des équipements pour les systèmes avancés tels que l'endoscopie, l'imagerie numérique et la robotique. Les centres d'imagerie diagnostique et les établissements de dialyse restent des segments stables, tandis que les laboratoires et les cliniques spécialisées contribuent à une base de demande diversifiée, optant souvent pour des plans de service plus modestes.

Analyse géographique

En 2025, l'Allemagne représentait 24,54 % du marché européen de la maintenance des équipements médicaux, maintenant sa position de plus grand marché national de la région. Cette domination est portée par un parc installé substantiel d'équipements d'imagerie et un cadre réglementaire privilégiant les activités de maintenance documentées et planifiées. L'Allemagne sert également de terrain d'essai clé pour les structures de service multi-fournisseurs, car les hôpitaux gèrent des parcs diversifiés provenant de différents fabricants et mettent l'accent sur des processus de service traçables.

Le Royaume-Uni devrait croître à un TCAC de 14,20 % jusqu'en 2031, ce qui en fait le marché à la croissance la plus rapide dans le secteur européen de la maintenance des équipements médicaux. Les cadres d'achat du NHS rationalisent le processus de la spécification à l'attribution du contrat, permettant une exécution plus rapide et une couverture de service pluriannuelle cohérente. L'accord de janvier 2024 de GE HealthCare avec Nuffield Health, d'une valeur de 200 millions GBP (environ 254 millions USD), couvre environ 800 dispositifs dans le réseau d'hôpitaux privés du Royaume-Uni, illustrant l'ampleur des modèles de service d'équipements gérés.

L'Espagne et l'Italie restent des marchés de taille intermédiaire significatifs dans le secteur européen de la maintenance des équipements médicaux, malgré des structures d'appels d'offres publics fragmentées. Les pressions budgétaires poussent les hôpitaux des deux pays à explorer un mélange de contrats avec les fabricants d'équipements d'origine, d'arrangements multi-fournisseurs et de services soutenus par des organisations de services indépendantes pour les équipements non liés à l'imagerie. L'expansion de Medisolve en Europe du Sud reflète cette tendance, les acteurs indépendants cherchant à construire de plus grandes plateformes régionales pour gérer les charges de travail croissantes en imagerie diagnostique. Au-delà des principaux marchés d'Europe occidentale, le reste de l'Europe offre des opportunités de croissance supplémentaires à mesure que les hôpitaux modernisent leurs équipements et adoptent des modèles de service répandus en Allemagne et au Royaume-Uni. La croissance est attendue des nouveaux dispositifs connectés, du support pour les parcs plus anciens et d'une transition vers une maintenance basée sur des contrats plutôt que des interventions ponctuelles.

Paysage concurrentiel

Sur le marché européen de la maintenance des équipements médicaux, aucune entreprise ne détient une position dominante, même si le premier niveau reste modérément concentré. Les principaux fabricants d'équipements d'origine, tels que Siemens Healthineers et GE HealthCare Deutschland, tirent parti de leur contrôle sur les pièces d'origine, l'accès aux micrologiciels et l'infrastructure de diagnostics à distance. Ce contrôle est particulièrement crucial pour les plateformes d'imagerie et chirurgicales connectées. Parallèlement, un large éventail d'organisations de services indépendantes régionales et nationales peuple la longue traîne du marché, en concurrençant principalement sur le prix, la flexibilité et la couverture multi-fournisseurs. En conséquence, la concurrence a évolué, mettant l'accent sur la portée des contrats et l'intégration des services plutôt que sur les réparations ponctuelles. Ce changement met en évidence un intérêt croissant pour la gestion du cycle de vie, le support documentaire et les outils numériques de disponibilité au sein du paysage européen de la maintenance des équipements médicaux.

La technologie est un facteur de différenciation clé sur le marché européen de la maintenance des équipements médicaux. Siemens Healthineers résout environ 60 % des demandes de service à distance grâce à son infrastructure de service, réduisant les visites sur site et accélérant les temps de réponse des hôpitaux. De même, GE HealthCare emploie des structures de service à plusieurs niveaux pour améliorer les engagements de disponibilité et la surveillance dans des environnements d'équipements variés. Les hôpitaux qui s'appuient sur la télémétrie des dispositifs et le support à distance sont moins susceptibles de changer rapidement de prestataire. Les exigences en matière de documentation réglementaire et de cybersécurité renforcent davantage cet avantage, rendant le contrôle logiciel aussi critique que l'ingénierie de terrain pour garantir la qualité du service.

Les prestataires indépendants développent leurs opérations pour concurrencer efficacement. L'acquisition par Medisolve d'une participation majoritaire dans CEDYT en Espagne en mars 2026 a suivi des mouvements antérieurs, notamment l'acquisition par Sincronis de Logic S.r.l. en septembre 2025 et la prise de participation majoritaire de Polygon Group dans HCE en octobre 2025, reflétant une consolidation rapide au sein du niveau des organisations de services indépendantes. De plus, l'accord de janvier 2024 de GE HealthCare avec Nuffield Health et le contrat de maintenance de fluoroscopie de Siemens Healthineers de juin 2026 à Hull démontrent comment les entreprises leaders sécurisent des revenus de service récurrents grâce à des contrats à long terme. Des opportunités subsistent dans le support d'imagerie hors garantie, la conformité logicielle et les offres groupées de services ambulatoires, où les offres standardisées des fabricants d'équipements d'origine peuvent manquer de rentabilité ou de spécificité. Cela laisse le marché européen de la maintenance des équipements médicaux avec un premier niveau solide, mais ouvert aux défis des acteurs indépendants ciblés dans des segments de niche.

Leaders du secteur européen de la maintenance des équipements médicaux

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Medtronic plc

FUJIFILM Holdings Corporation

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Siemens Healthineers a décroché un contrat de maintenance de 10 ans d'une valeur de 331 632 GBP (444 980,50 USD) pour le système d'imagerie de fluoroscopie polyvalent Artis Zee à l'hôpital Castle Hill, en vigueur de juin 2026 à juin 2036.

- Mars 2026 : Medisolve a acquis une participation majoritaire dans CEDYT S.A. en Espagne, élargissant son portefeuille de maintenance à plus de 3 600 dispositifs d'imagerie diagnostique et atteignant des revenus de groupe de 180 millions EUR (173 millions USD).

- Décembre 2025 : Le groupe de coordination des dispositifs médicaux a publié le MDCG 2025-10, soulignant la documentation de maintenance basée sur des preuves et la surveillance post-commercialisation pour les dispositifs médicaux et les diagnostics in vitro.

- Octobre 2025 : Polygon Group a acquis une participation majoritaire dans HCE, renforçant sa position dans la maintenance des équipements d'imagerie de haute technologie en Europe du Sud.

Périmètre du rapport sur le marché européen de la maintenance des équipements médicaux

Selon le périmètre du rapport, la maintenance des équipements médicaux désigne les soins de routine, les contrôles de sécurité et les réparations effectués sur les machines de soins de santé (comme les appareils de radiographie ou les moniteurs cardiaques). Elle les maintient en bon état de fonctionnement. Cela prévient les pannes soudaines, garantit des résultats de tests précis et assure la sécurité des patients.

Le marché européen de la maintenance des équipements médicaux est segmenté par type de service, modèle de contrat, type d'équipement, prestataire de services, utilisateur final et géographie. Par type de service, le marché comprend la maintenance préventive, la maintenance corrective, la maintenance opérationnelle, la maintenance prédictive et les mises à jour logicielles et de micrologiciels. Par modèle de contrat, le marché est segmenté en contrats de service complet, contrats de service partagé, contrats en temps et matériaux et contrats multi-fournisseurs. Par type d'équipement, le marché est catégorisé en équipements d'imagerie (imagerie par résonance magnétique (IRM), tomodensitométrie (TDM), systèmes de radiographie et de fluoroscopie, systèmes d'échographie et systèmes de médecine nucléaire et de TEP), équipements chirurgicaux (dispositifs électrochirurgicaux, systèmes de chirurgie robotique et dispositifs chirurgicaux mini-invasifs), équipements de maintien des fonctions vitales (ventilateurs et machines d'anesthésie) et autres équipements médicaux (dispositifs endoscopiques, systèmes de surveillance des patients et équipements de dialyse). Par prestataire de services, le marché est segmenté en fabricants d'équipements d'origine, organisations de services indépendantes et équipes biomédicales internes. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire, centres de dialyse, laboratoires, cliniques dentaires et spécialisées et autres. Par géographie, le marché est analysé en Allemagne, au Royaume-Uni, en France, en Italie, en Espagne et dans le reste de l'Europe. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Maintenance préventive |

| Maintenance corrective |

| Maintenance opérationnelle |

| Maintenance prédictive |

| Mises à jour logicielles et de micrologiciels |

| Contrats de service complet |

| Contrats de service partagé |

| Contrats en temps et matériaux |

| Contrats multi-fournisseurs |

| Équipements d'imagerie | Imagerie par résonance magnétique (IRM) |

| Tomodensitométrie (TDM) | |

| Systèmes de radiographie et de fluoroscopie | |

| Systèmes d'échographie | |

| Systèmes de médecine nucléaire et de TEP | |

| Équipements chirurgicaux | Dispositifs électrochirurgicaux |

| Systèmes de chirurgie robotique | |

| Dispositifs chirurgicaux mini-invasifs | |

| Équipements de maintien des fonctions vitales | Ventilateurs |

| Machines d'anesthésie | |

| Autres équipements médicaux | Dispositifs endoscopiques |

| Systèmes de surveillance des patients | |

| Équipements de dialyse |

| Fabricants d'équipements d'origine |

| Organisations de services indépendantes |

| Équipes biomédicales internes |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Centres de dialyse |

| Laboratoires |

| Cliniques dentaires et spécialisées |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de service | Maintenance préventive | |

| Maintenance corrective | ||

| Maintenance opérationnelle | ||

| Maintenance prédictive | ||

| Mises à jour logicielles et de micrologiciels | ||

| Par modèle de contrat | Contrats de service complet | |

| Contrats de service partagé | ||

| Contrats en temps et matériaux | ||

| Contrats multi-fournisseurs | ||

| Par type d'équipement | Équipements d'imagerie | Imagerie par résonance magnétique (IRM) |

| Tomodensitométrie (TDM) | ||

| Systèmes de radiographie et de fluoroscopie | ||

| Systèmes d'échographie | ||

| Systèmes de médecine nucléaire et de TEP | ||

| Équipements chirurgicaux | Dispositifs électrochirurgicaux | |

| Systèmes de chirurgie robotique | ||

| Dispositifs chirurgicaux mini-invasifs | ||

| Équipements de maintien des fonctions vitales | Ventilateurs | |

| Machines d'anesthésie | ||

| Autres équipements médicaux | Dispositifs endoscopiques | |

| Systèmes de surveillance des patients | ||

| Équipements de dialyse | ||

| Par prestataire de services | Fabricants d'équipements d'origine | |

| Organisations de services indépendantes | ||

| Équipes biomédicales internes | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire | ||

| Centres de dialyse | ||

| Laboratoires | ||

| Cliniques dentaires et spécialisées | ||

| Autres | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives pour la maintenance des équipements médicaux en Europe à l'horizon 2031 ?

Le secteur devrait atteindre 32,37 milliards USD d'ici 2031 contre 20,73 milliards USD en 2026, avec un TCAC de 9,32 %.

Quel type de service domine actuellement les revenus en Europe ?

La maintenance préventive était en tête avec 40,56 % des revenus par type de service en 2025, car les hôpitaux s'appuient toujours sur les services planifiés, les contrôles de sécurité et la documentation de conformité.

Quelle partie de la région connaît la croissance la plus rapide ?

Le Royaume-Uni devrait croître à un TCAC de 14,20 % jusqu'en 2031, soutenu par des achats basés sur des cadres et des contrats de service pluriannuels.

Pourquoi les fabricants d'équipements d'origine sont-ils toujours en avance sur les prestataires de services indépendants ?

Les fabricants d'équipements d'origine détenaient une part de revenus de 51,78 % en 2025 car ils contrôlent les pièces propriétaires, l'accès aux micrologiciels, les diagnostics à distance et le support documentaire de service.

Qu'est-ce qui stimule la croissance plus rapide de la maintenance des équipements chirurgicaux ?

Les équipements chirurgicaux devraient croître à un TCAC de 13,56 % jusqu'en 2031, les systèmes de chirurgie robotique créant une demande de maintenance récurrente dès l'installation.

Quels utilisateurs finaux créent la demande future la plus forte ?

Les hôpitaux sont restés le plus grand groupe d'utilisateurs finaux avec une part de revenus de 48,13 % en 2025, tandis que les centres de chirurgie ambulatoire connaissent la croissance la plus rapide à un TCAC de 12,51 % jusqu'en 2031.

Dernière mise à jour de la page le: