Taille et part du marché des cylindres de gaz oxygène médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.93 Milliards de dollars |

| Taille du Marché (2031) | 6.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cylindres de gaz oxygène médical par Mordor Intelligence

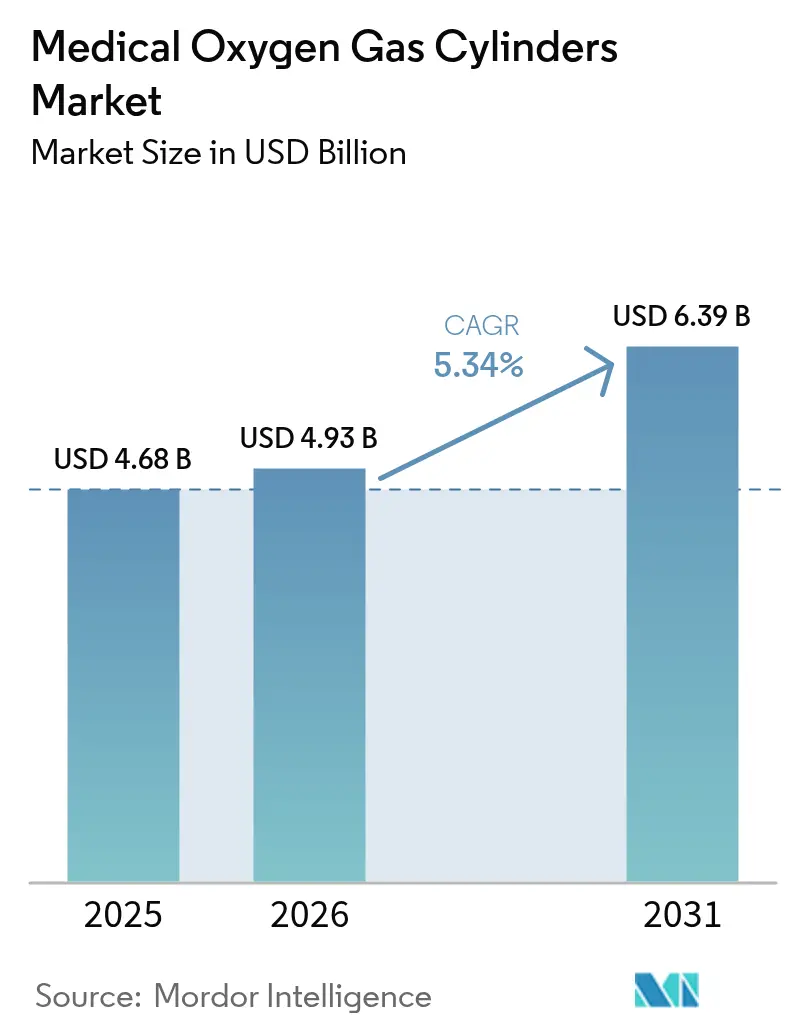

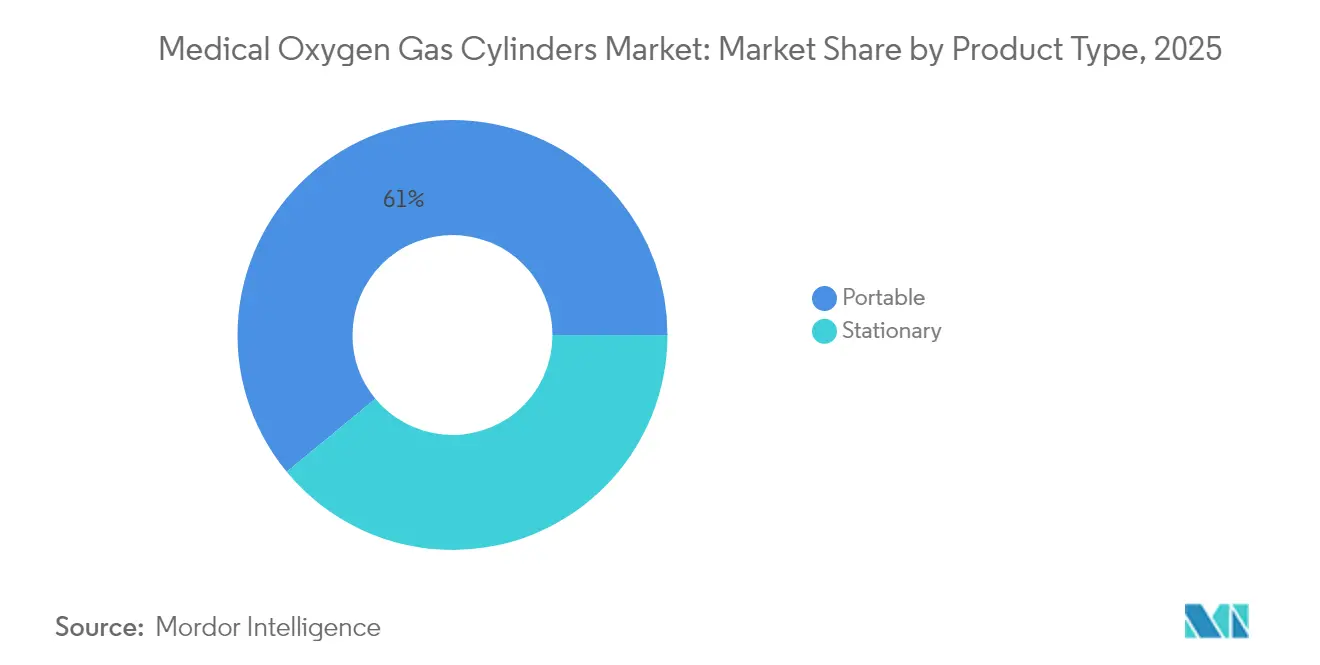

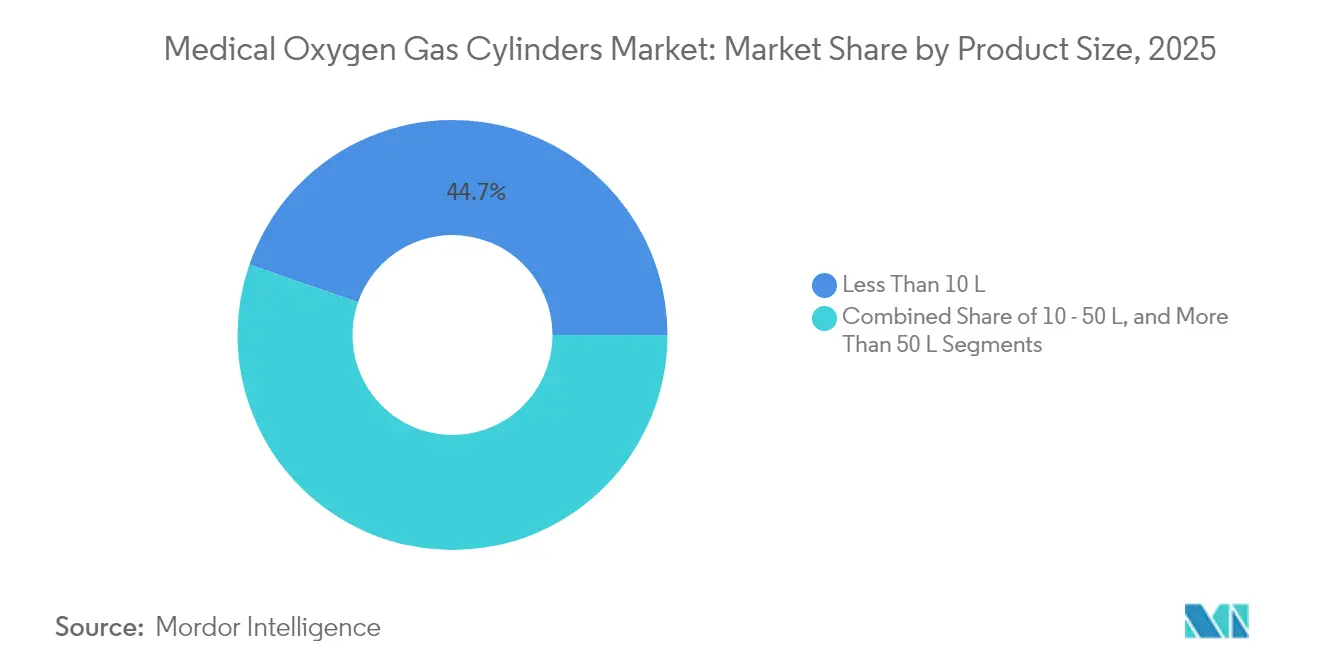

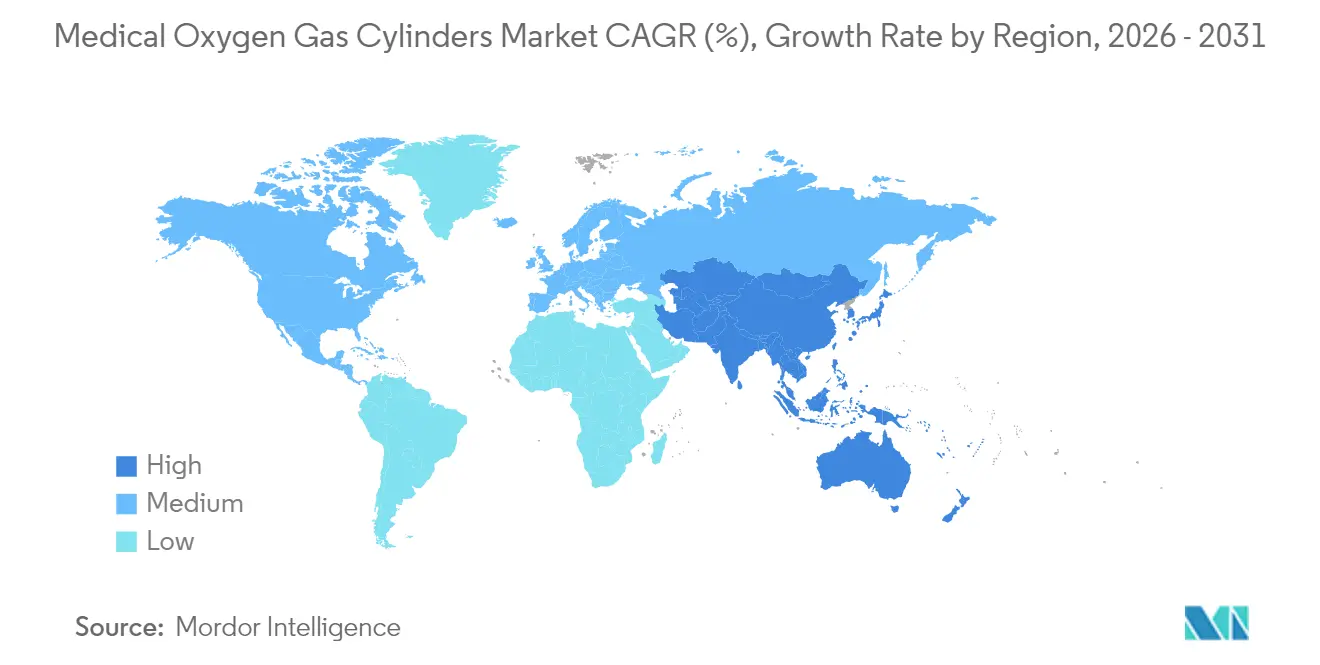

La taille du marché des cylindres de gaz oxygène médical en 2026 est estimée à 4,93 milliards USD, en hausse par rapport à la valeur de 2025 de 4,68 milliards USD, avec des projections pour 2031 affichant 6,39 milliards USD, croissant à un CAGR de 5,34 % sur la période 2026-2031. Les cylindres portables et légers représentent une part de revenus de 61,55 % et croissent à un CAGR de 8,25 %, tandis que l'aluminium conserve sa position de leader en termes de matériau avec une part de 46,53 %, malgré l'expansion des cylindres composites à un CAGR de 11,85 %. La demande augmente alors que les maladies respiratoires chroniques touchent 380 millions de personnes dans le monde et que la population âgée de 65 ans et plus aux États-Unis atteint à elle seule 57,8 millions de personnes. Les hôpitaux et les cliniques restent les utilisateurs dominants avec une part de 49,63 %, tandis que les soins de santé à domicile affichent désormais la croissance de la demande la plus rapide avec un CAGR de 10,27 %. La performance régionale est dominée par l'Amérique du Nord avec une part de 36,63 % grâce à un solide remboursement Medicare, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,87 %, les gouvernements investissant dans des programmes de sécurité de l'oxygène.

Principaux enseignements du rapport

- Par type de produit, les cylindres portables et légers ont capturé 60,98 % de la part du marché des cylindres de gaz oxygène médical en 2025 ; les unités stationnaires sont à la traîne tandis que les unités portables s'accélèrent à un CAGR de 8,17 % jusqu'en 2031.

- Par matériau, l'aluminium a dominé avec une part de 46,11 % de la taille du marché des cylindres de gaz oxygène médical en 2025 ; les composites en fibre de carbone enregistrent le CAGR projeté le plus élevé à 11,64 % jusqu'en 2031.

- Par taille de produit, la catégorie de moins de 10 litres représentait 44,68 % de la taille du marché des cylindres de gaz oxygène médical en 2025 et progresse à un CAGR de 9,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques détenaient une part de 49,10 % du marché des cylindres de gaz oxygène médical en 2025, tandis que les soins de santé à domicile affichent le CAGR le plus élevé à 10,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,21 % en 2025 ; l'Asie-Pacifique enregistre le CAGR prévisionnel le plus élevé à 9,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cylindres de gaz oxygène médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires chroniques | +1.2% | Mondiale, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique nécessitant une oxygénothérapie à long terme | +1.8% | Cœur en Amérique du Nord et en Europe, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition technologique vers des cylindres composites légers et à haute pression | +0.9% | Mondiale, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Programmes de sécurité de l'oxygène financés par les gouvernements dans les pays à revenu faible et intermédiaire | +1.1% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Télémétrie IoT améliorant la logistique de recharge et réduisant les fuites | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies respiratoires chroniques

La maladie pulmonaire obstructive chronique touche 12,64 % des adultes âgés de 40 ans et plus, ce qui représente 213,39 millions de cas prévalents en 2024. Environ 85 % des décès dus à la BPCO surviennent dans les pays à revenu faible et intermédiaire où l'accès à l'oxygène reste limité. La dépendance à l'oxygène supplémentaire s'intensifie à mesure que la maladie progresse ; 68 % des patients atteints de fibrose pulmonaire idiopathique nécessitent finalement une oxygénothérapie. Le tabagisme et les particules fines ambiantes représentent ensemble la majorité des années de vie ajustées sur l'incapacité liées à la BPCO. L'Alliance mondiale de l'OMS contre les maladies respiratoires chroniques cible désormais près de 4 millions de décès évitables chaque année, renforçant la centralité des cylindres dans la survie des patients.

Croissance de la population gériatrique nécessitant une oxygénothérapie à long terme

Les États-Unis comptent 57,8 millions de résidents âgés de 65 ans et plus, soit 17,3 % de la population, et cette part devrait augmenter à 22 % d'ici 2040. Environ 10 % de ce groupe d'âge vit avec la BPCO et 15 % avec une coronaropathie — deux pathologies nécessitant un soutien en oxygène lors des poussées. Environ 1,5 million d'adultes américains utilisent déjà de l'oxygène supplémentaire à domicile pour maintenir leur qualité de vie. Les cylindres plus légers répondent aux préférences de mobilité qui permettent une vie autonome, en particulier pour les seniors fragiles. La dépense moyenne de Medicare de 65 USD par patient et par mois pour l'oxygénothérapie soutient une demande stable.

Transition technologique vers des cylindres composites légers et à haute pression

Les cylindres composites de type III et de type IV réduisent le poids sans compromettre l'intégrité sous pression. Worthington Enterprises a accepté d'acquérir Hexagon Ragasco pour 98 millions USD en 2024 afin d'intégrer un savoir-faire composite avancé[1]Worthington Enterprises, "Worthington Enterprises annonce l'acquisition planifiée de Hexagon Ragasco," worthingtonenterprises.com. Airgas commercialise des cylindres INTELLI-OX+ dotés de jauges intégrées offrant une visibilité en temps réel sur l'approvisionnement. Les conceptions à haute pression permettent de conditionner davantage de litres d'oxygène dans des encombrements physiques réduits, un attribut apprécié dans les soins de santé à domicile où l'espace de rangement est limité. La surveillance intégrée réduit les pertes lors des transferts de patients et facilite la planification préventive des rechargements.

Programmes de sécurité de l'oxygène financés par les gouvernements dans les pays à revenu faible et intermédiaire

L'Alliance mondiale pour l'oxygène s'engage à investir 34 milliards USD sur cinq ans pour réduire les inégalités d'accès à l'oxygène pour 5 milliards de personnes[2]Alliance mondiale pour l'oxygène, "Cadre stratégique mondial pour l'oxygène et analyse d'investissement 2025-2030," globaloxygenalliance.org. Le programme régional d'Unitaid en 2024 en Afrique subsaharienne vise à localiser la production et la distribution d'oxygène. Un projet pilote au Lesotho a rempli 1 565 cylindres dans 21 établissements en 15 mois. Ces initiatives stimulent la demande de cylindres fabriqués selon des normes de qualité internationales et ouvrent de nouvelles opportunités pour les fournisseurs prêts à investir dans des partenariats locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences réglementaires et d'assurance qualité strictes | -0.7% | Mondiale, avec l'application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption des concentrateurs d'oxygène et des installations PSA sur site | -0.6% | Cœur en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement volatiles en aluminium et en fibre de carbone entraînant une hausse des coûts des cylindres | -0.4% | Mondiale, avec l'impact le plus élevé sur les marchés sensibles aux coûts en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et d'assurance qualité strictes

La règle finale de la FDA entrant en vigueur en décembre 2025 renforce les bonnes pratiques de fabrication actuelles, l'étiquetage et la sécurité post-commercialisation des gaz médicaux. Les cylindres doivent désormais être dotés d'étiquettes enveloppantes à 360° avec des codes couleur spécifiques à l'oxygène. L'alignement sur l'ISO 13485:2016 devient obligatoire à l'entrée en vigueur du Règlement sur les systèmes de management de la qualité en février 2026. Les cylindres composites doivent être requalifiés tous les cinq ans, contre dix ans pour les matériaux traditionnels, ce qui augmente les coûts du cycle de vie[3]Ecfr.gov, "49 CFR 180.207 — Exigences de requalification des récipients à pression des Nations Unies," ecfr.gov. Les petites entreprises font face à des obstacles de conformité plus importants, susceptibles d'accélérer la consolidation.

Adoption des concentrateurs d'oxygène et des installations PSA sur site

Les concentrateurs représentent 94 % des demandes de remboursement d'oxygène auprès de Medicare, reflétant une menace de substitution évidente aux cylindres dans les environnements à domicile. Le prototype PSA de la NASA fournit 4 LPM pour seulement 7,2 livres. Les concentrateurs portables atteignent une pureté de 95 % grâce à des supports en zéolithe lithiée. Des études de coûts en Inde confirment un coût total de possession inférieur pour les systèmes de concentrateurs institutionnels par rapport aux chaînes d'approvisionnement en cylindres. À mesure que le poids des concentrateurs diminue, la part des cylindres dans les thérapies à domicile pourrait s'éroder, en particulier là où les régimes de remboursement encouragent la location d'équipements plutôt que la livraison de gaz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la portabilité oriente l'évolution du marché

Les cylindres portables dominent avec 60,98 % du marché des cylindres de gaz oxygène médical et s'étendront à un CAGR de 8,17 % jusqu'en 2031. La préférence croissante pour les thérapies de maintien à domicile place la mobilité et l'auto-administration au premier plan des décisions d'achat. Les hôpitaux conservent des stocks de cylindres stationnaires pour les blocs opératoires et les unités de soins intensifs, car la fiabilité du débit continu reste non négociable. Les valves intelligentes telles que l'INTELLI-OX+ permettent aux soignants de suivre l'approvisionnement restant et de réduire le risque d'épuisement accidentel. Le remboursement mensuel de 65 USD de Medicare maintient la viabilité de la location de cylindres pour les prestataires gérant des patients chroniques. L'élan du segment portable souligne un glissement plus large vers la gestion des maladies chroniques en ambulatoire.

Dans les sous-segments stationnaires, la demande persiste pour l'oxygène de secours dans les blocs opératoires, les unités psychiatriques et les services d'urgence. Les services d'ambulance transportent des cylindres portables mais s'appuient sur les approvisionnements centralisés des hôpitaux pour le réapprovisionnement rapide. Les fournisseurs continuent d'affiner les fonctions de sécurité à mesure que les normes réglementaires évoluent, créant une différenciation sur l'intégrité des valves, la consistance de la pression et l'intégration de la télémétrie. Le marché des cylindres de gaz oxygène médical équilibre donc l'innovation en matière de portabilité avec les obligations institutionnelles de capacité en vrac.

Par matériau : le leadership de l'aluminium fait face au défi des composites

L'aluminium conserve une part de 46,11 % du marché des cylindres de gaz oxygène médical grâce à sa chaîne d'approvisionnement mature et à son coût d'achat plus bas. Les composites en fibre de carbone affichent le CAGR le plus élevé à 11,64 %, les systèmes de santé valorisant les économies de poids qui réduisent les blessures de manutention parmi le personnel et favorisent l'adhérence des patients. L'accord Hexagon Ragasco de Worthington Enterprises souligne l'importance stratégique des capacités composites. L'acier continue de servir des besoins spécialisés à haute pression dans les applications militaires et hyperbares. Les cylindres composites doivent faire l'objet d'une requalification quinquennale, ajoutant des coûts d'inspection tout en prolongeant la durée de vie grâce à une usure moindre — un compromis que de nombreux administrateurs hospitaliers acceptent pour les économies de poids. Les choix de matériaux reflètent donc un équilibre à trois voies entre le prix, la durabilité et la facilité de manipulation.

L'adoption des composites prend de l'ampleur en Asie-Pacifique, où les nouvelles constructions hospitalières spécifient des équipements modernes. L'aluminium reste préféré dans les établissements sensibles aux coûts nécessitant de grands inventaires de cylindres. Les fournisseurs s'appuient sur des gammes de produits diversifiées pour servir les deux extrémités du spectre, anticipant une migration progressive des parts vers les composites à mesure que les économies d'échelle réduisent le coût unitaire. Le marché des cylindres de gaz oxygène médical présente donc une substitution matérielle progressive mais non perturbatrice.

Par taille de produit : les petits cylindres permettent la mobilité des patients

Les cylindres de moins de 10 litres représentent 44,68 % du marché des cylindres de gaz oxygène médical et affichent un CAGR de 9,22 % jusqu'en 2031. La conception légère s'adapte aux limitations de force des utilisateurs âgés. Les unités à faible encombrement se glissent facilement dans les fauteuils roulants et les déambulateurs, aidant les utilisateurs à maintenir leurs activités extérieures sans effort excessif. La construction composite contribue à cet objectif en réduisant les kilogrammes par cylindre. Les cylindres de taille moyenne de 10 à 50 litres restent indispensables dans les unités de soins intermédiaires nécessitant des intervalles de thérapie plus longs, tandis que les modèles de plus de 50 litres servent de réserve stationnaire ou d'alimentateurs de collecteurs pendant les pics de charge dans les centres de chirurgie.

Les fabricants atteignent une densité de gaz plus élevée en optimisant l'épaisseur des parois grâce à la modélisation par éléments finis. Les capteurs IoT suivent les débits et l'humidité, alertant les cliniciens lorsque la consommation s'écarte des normes de prescription. Ces améliorations améliorent l'adhérence, réduisent les visites aux urgences et contiennent les coûts des payeurs. Les patients signalent une satisfaction plus élevée lorsque la fréquence de remplacement des cylindres diminue, un avantage qui se traduit par des achats répétés. La taille du marché des cylindres de gaz oxygène médical penche donc vers les unités plus petites qui concentrent davantage d'oxygène.

Par utilisateur final : la transition du secteur de la santé vers les soins à domicile

Les hôpitaux et les cliniques détenaient une part de 49,10 % du marché des cylindres de gaz oxygène médical en 2025, mais les soins de santé à domicile connaissent la croissance la plus rapide avec un CAGR de 10,12 %. Les parcours de prise en charge des maladies chroniques poussent de plus en plus l'oxygénothérapie hors des services hospitaliers et dans les domiciles, où les services coûtent moins cher et libèrent des lits pour les cas aigus. Environ 1,5 million de patients américains gèrent déjà l'oxygène à domicile. Les prestataires livrent les cylindres selon des itinéraires optimisés de type tournée laitière, activés par la télémétrie, réduisant le kilométrage et les pertes. Les services médicaux d'urgence nécessitent des unités portables renforcées pour le transport en ambulance et les interventions en cas de catastrophe, tandis que les hôpitaux de campagne militaires spécifient des boîtiers résistants aux chocs répondant à des tests de durabilité stricts.

Dans les environnements institutionnels, les cylindres restent des éléments de redondance critiques même là où des installations PSA alimentent la charge de base. Les mandats réglementaires pour un stock de réserve minimum contraignent les établissements à maintenir des banques de cylindres disponibles pendant la maintenance des installations ou les pannes de courant. Pour les entreprises de soins de santé à domicile, la différenciation vient des programmes de formation infirmière aidant les soignants à manipuler les régulateurs en toute sécurité et à éviter les risques d'incendie. Ces nuances façonnent la croissance selon les types d'utilisateurs finaux et soutiennent une demande diversifiée au sein du marché des cylindres de gaz oxygène médical.

Analyse géographique

L'Amérique du Nord enregistre une part de revenus de 36,21 % en 2025. Le remboursement constant de 65 USD par mois de Medicare pour l'oxygène supplémentaire soutient les commandes récurrentes de cylindres. La population américaine âgée de 65 ans et plus atteint 57,8 millions, alimentant une demande structurelle. Les réglementations de la FDA entrant en vigueur en décembre 2025 définissent des référentiels de bonnes pratiques mondiales et exigent de nouveaux formats d'étiquetage qui orientent les décisions d'achat vers les fournisseurs conformes. L'adoption de la télémétrie avancée progresse le plus rapidement dans cette région, compte tenu d'une infrastructure numérique solide et d'un remboursement plus élevé pour les dispositifs innovants.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 9,76 %. Les programmes d'oxygène financés par les gouvernements orientent les capitaux vers les cylindres en tant que capacité immédiate, tandis que les installations PSA permanentes sont en cours de construction. Le plan de 34 milliards USD de l'Alliance mondiale pour l'oxygène alloue de larges tranches à l'approvisionnement en cylindres. La forte prévalence de la BPCO due à la pollution atmosphérique dans les économies peuplées amplifie le besoin. Les fabricants régionaux développent leurs extrudeuses d'aluminium et leurs lignes d'enroulement composite pour réduire la logistique des fournisseurs étrangers. Les initiatives multilatérales rehaussent les normes de qualité, garantissant que les cylindres répondent aux codes ISO et CGA, un changement qui favorise les entreprises investissant tôt dans la certification.

L'Europe affiche une croissance régulière, les systèmes de santé universels remboursant l'oxygénothérapie à long terme. La démographie vieillissante reflète les tendances américaines et stimule les expansions des soins à domicile. La parité réglementaire avec l'Amérique du Nord grâce à l'alignement sur l'ISO 13485 facilite les accords d'approvisionnement transatlantiques. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud bénéficient de programmes de développement tels que l'initiative d'Unitaid en Afrique subsaharienne qui construit des plateformes régionales de remplissage de cylindres. Le modèle du Lesotho de Partners In Health prouve que les réseaux de cylindres peuvent desservir rapidement les terrains montagneux. Collectivement, ces facteurs élargissent l'empreinte du marché des cylindres de gaz oxygène médical dans les géographies émergentes.

Paysage concurrentiel

La concurrence reste modérée, avec un mélange de conglomérats diversifiés et de producteurs spécialisés. Luxfer Holdings a publié 41,1 millions USD de revenus de cylindres à gaz pour le premier trimestre 2025, une baisse de 9 % en glissement annuel liée à la faiblesse de la demande en carburants alternatifs, tandis que les volumes de soins de santé restent résilients. L'acquisition planifiée de Hexagon Ragasco par Worthington Enterprises sécurise l'expertise composite et renforce l'accès au marché européen. Airgas se différencie grâce à la technologie des cylindres intelligents, en intégrant des valves et des jauges qui fournissent des analyses aux équipes logistiques hospitalières.

Les nouveaux entrants de taille plus modeste se concentrent sur des caractéristiques de conception de niche, telles que des boîtiers anti-chocs pour les flottes de services médicaux d'urgence ou des composites ultra-minces pour un usage pédiatrique. Le durcissement réglementaire favorise les entreprises capables d'absorber les coûts de conformité et de maintenir une documentation robuste selon les règles CGMP de la FDA. La volatilité du prix de l'aluminium influence les marges bénéficiaires, poussant les fabricants à se couvrir sur les matières premières et à diversifier leurs chaînes d'approvisionnement. Les pénuries de résine composite exposent de même les entreprises à base de fournisseurs limitée. La propriété intellectuelle autour des modules de télémétrie et de l'actionnement des valves devient un levier concurrentiel clé, alors que les hôpitaux accordent la priorité à l'intégration des données avec les dossiers médicaux électroniques. Le marché des cylindres de gaz oxygène médical récompense donc l'échelle, la sophistication en matière de conformité et l'alignement sur l'innovation.

Leaders du secteur des cylindres de gaz oxygène médical

Luxfer Gas Cylinders

Worthington Industries

Faber Industrie S.p.A.

Catalina Cylinders

Tianjin Feitian Gas Cylinder

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : La Commission Lancet Santé Mondiale a rapporté que plus de 5 milliards de personnes n'ont pas accès fiable à l'oxygène médical et a estimé qu'un investissement annuel de 6,8 milliards USD est nécessaire pour combler ce déficit, l'Afrique subsaharienne étant la région la plus touchée.

- Octobre 2024 : Unitaid a lancé une initiative de fabrication régionale en Afrique subsaharienne avec des partenaires dont la Clinton Health Access Initiative pour localiser la production d'oxygène et améliorer les réseaux de distribution.

Portée du rapport mondial sur le marché des cylindres de gaz oxygène médical

Selon le périmètre du rapport, les cylindres d'oxygène médical contiennent de l'oxygène gazeux de haute pureté utilisé à des fins médicales. Les cylindres de gaz oxygène médical sont principalement utilisés pour les patients souffrant de bronchopneumopathie chronique obstructive, d'asthme, de cancer, etc. L'objectif principal du cylindre d'oxygène médical est de maintenir l'apport en oxygène pur dans le corps.

Le marché des cylindres de gaz oxygène médical est segmenté par type de produit (portable et lourd), taille de produit (moins de 10 litres, 10 litres - 50 litres et plus de 50 litres), utilisateur final (hôpitaux, soins de santé à domicile et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances de marché estimées pour 17 pays dans les principales régions mondiales. Le rapport présente la valeur en millions USD pour les segments susmentionnés.

| Portable / léger |

| Stationnaire / lourd |

| Aluminium |

| Acier |

| Composite en fibre de carbone (type III/IV) |

| < 10 L |

| 10 - 50 L |

| > 50 L |

| Hôpitaux et cliniques |

| Soins de santé à domicile |

| Services médicaux d'urgence / Ambulances |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Portable / léger | |

| Stationnaire / lourd | ||

| Par matériau | Aluminium | |

| Acier | ||

| Composite en fibre de carbone (type III/IV) | ||

| Par taille de produit | < 10 L | |

| 10 - 50 L | ||

| > 50 L | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins de santé à domicile | ||

| Services médicaux d'urgence / Ambulances | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché des cylindres de gaz oxygène médical ?

Le marché est évalué à 4,93 milliards USD en 2026 et devrait atteindre 6,39 milliards USD d'ici 2031.

Quel type de cylindre est le plus populaire ?

Les cylindres portables et légers dominent avec une part de revenus de 60,98 % et croissent à un CAGR de 8,17 % grâce à l'adoption des soins à domicile.

Pourquoi les cylindres composites gagnent-ils du terrain ?

Les composites en fibre de carbone croissent à un CAGR de 11,64 % car leur poids réduit facilite la manipulation pour les patients âgés et le personnel soignant.

Comment les réglementations affectent-elles les fournisseurs ?

Les règles de la FDA entrant en vigueur en décembre 2025 imposent des exigences CGMP et d'étiquetage plus strictes, augmentant les coûts de conformité et favorisant les fabricants de grande taille bien capitalisés.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 9,76 % jusqu'en 2031, en raison de la forte charge de BPCO et des programmes de sécurité de l'oxygène représentant plusieurs milliards de dollars.

Dernière mise à jour de la page le: