Taille et part du marché de la mousse médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.18 Milliards de dollars |

| Taille du Marché (2031) | 49.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mousse médicale par Mordor Intelligence

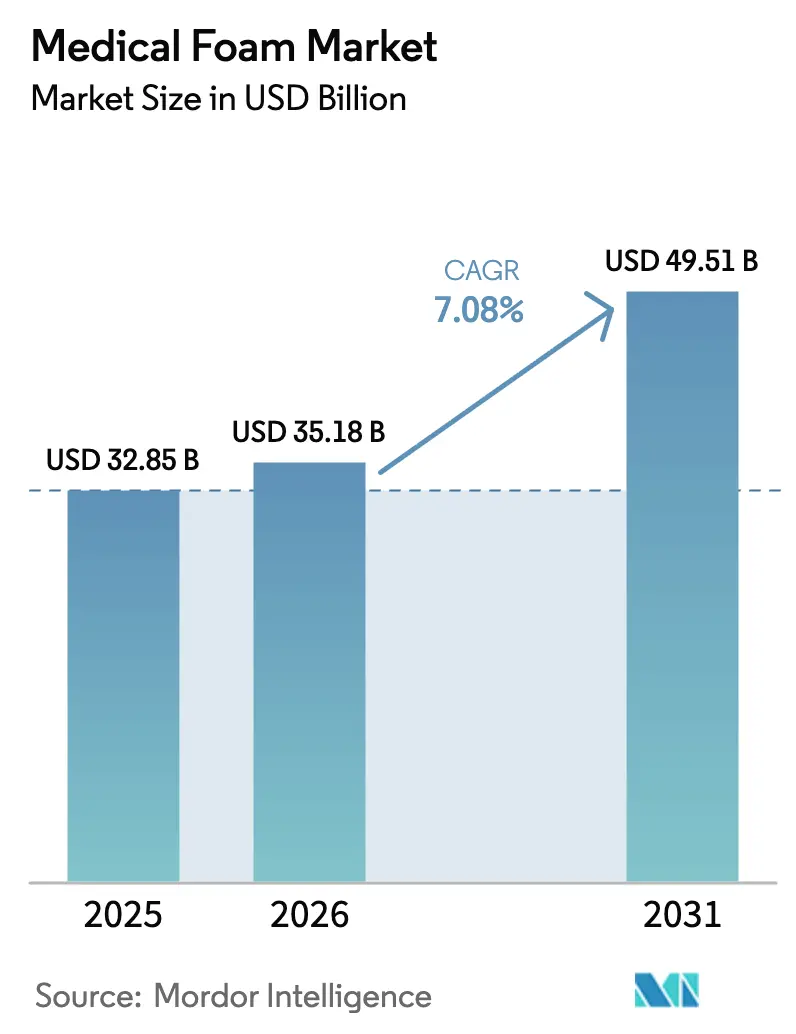

La taille du marché de la mousse médicale était évaluée à 32,85 milliards USD en 2025 et devrait croître de 35,18 milliards USD en 2026 pour atteindre 49,51 milliards USD d'ici 2031, à un TCAC de 7,08 % au cours de la période de prévision (2026-2031).

Une dynamique de demande résiliente sous-tend cette trajectoire, portée par les grades de polyuréthane qui ont représenté 59,66 % du chiffre d'affaires 2024, tandis que les grades de polyoléfine progressent à un TCAC de 10,12 % dans le sillage des initiatives d'économie circulaire. Le vieillissement démographique continue d'élargir la base d'utilisateurs pour la literie à redistribution de pression, les pansements avancés pour plaies et les systèmes de rembourrage qui s'appuient sur des mousses haute performance. Les formulations flexibles dominent les besoins quotidiens des hôpitaux et des établissements de soins de longue durée, tandis que les technologies de mousse projetée ont ouvert des opportunités de conception sur mesure en prothèse et orthèse. Les incitations réglementaires en matière de contrôle des infections, conjuguées à la distribution pharmaceutique en température contrôlée, maintiennent à un niveau élevé la demande de mousses d'emballage stériles et isolantes.

Points clés du rapport

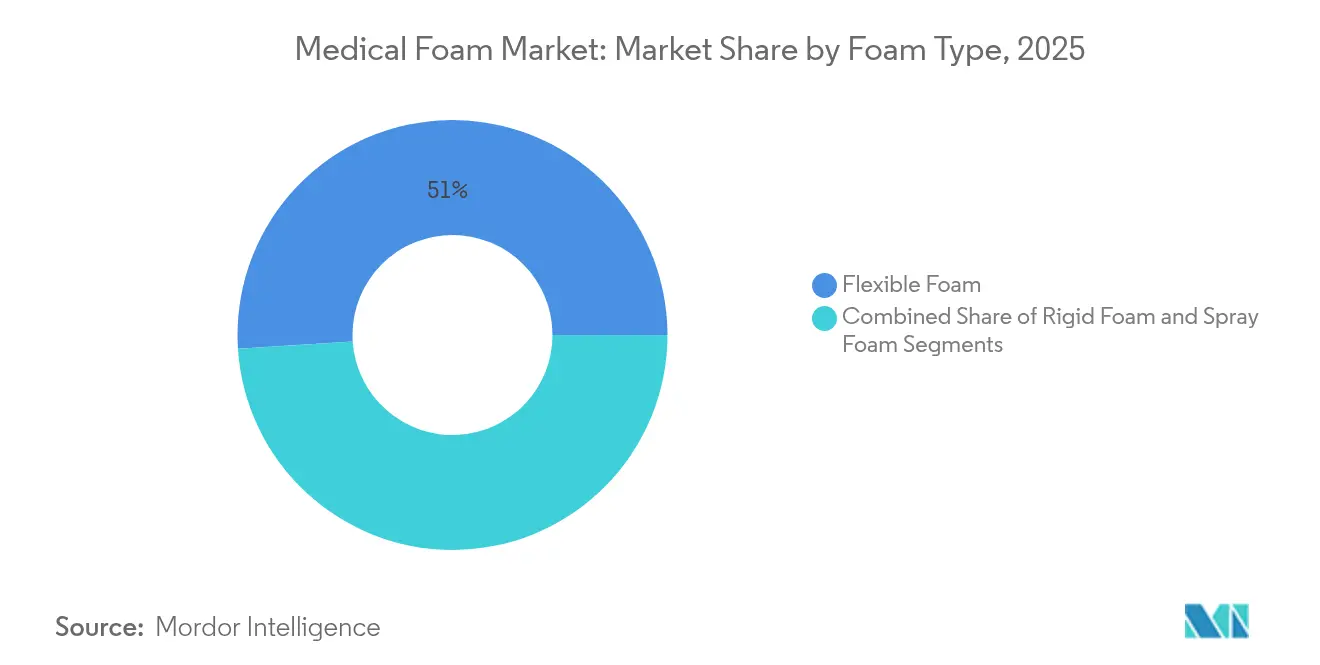

- Par type de mousse, les mousses flexibles ont représenté 51,02 % de la part du marché de la mousse médicale en 2025, tandis que les mousses projetées devraient enregistrer un TCAC de 8,62 % d'ici 2031.

- Par produit, le polyuréthane a capté 59,05 % de la taille du marché de la mousse médicale en 2025 ; les grades de polyoléfine sont prévisionnels à un TCAC de 9,71 % entre 2026 et 2031.

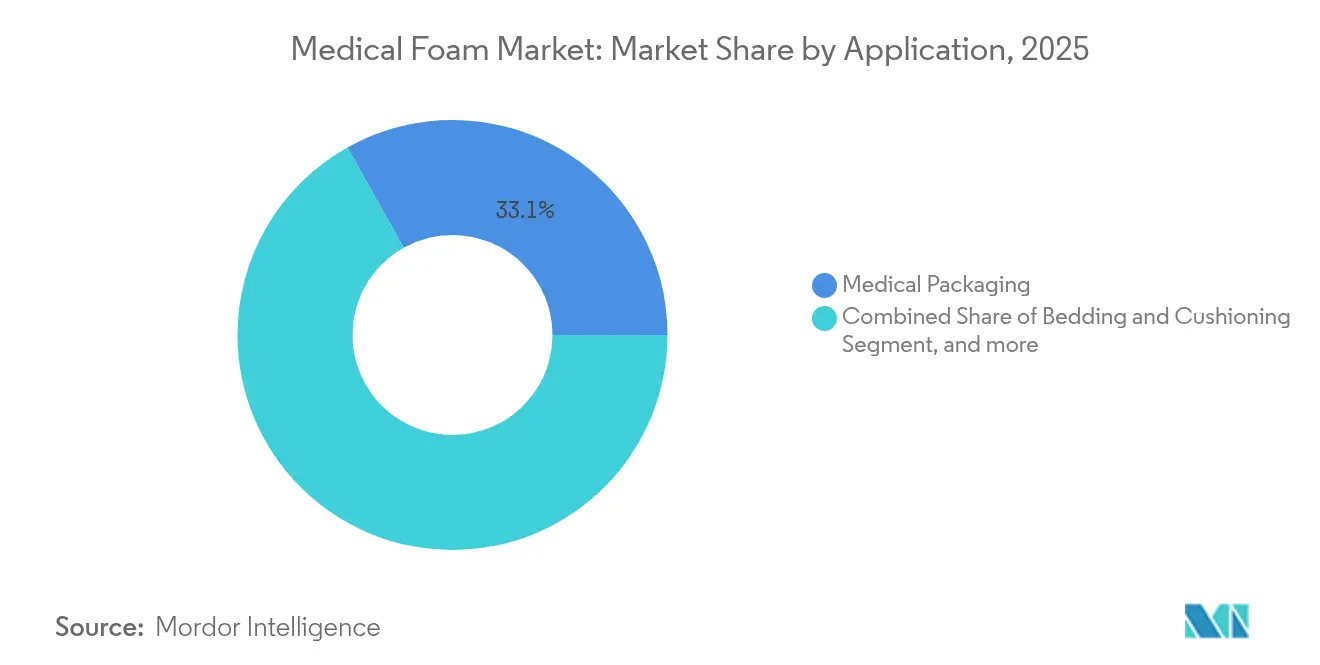

- Par application, l'emballage médical a détenu 33,12 % de la part de chiffre d'affaires en 2025 et la prothèse & les soins de plaies progressent à un TCAC de 11,74 % jusqu'en 2031.

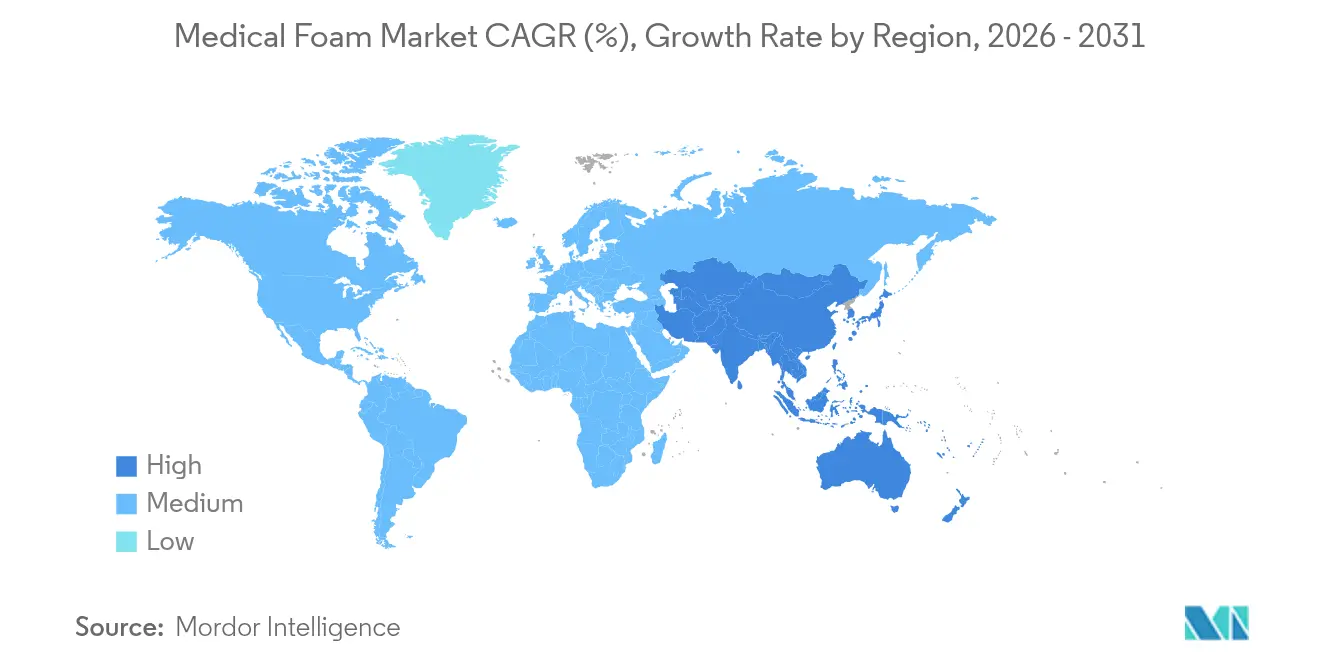

- Par géographie, l'Amérique du Nord a commandé 33,21 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique affiche le rythme de croissance le plus rapide à un TCAC de 9,28 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la mousse médicale*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population gériatrique et prévalence des maladies chroniques | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des mousses de qualité médicale dans l'emballage stérile | +1.2% | Mondial, piloté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des soins à domicile stimulant la demande de literie à soulagement de pression | +1.5% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des matériaux avancés pour le soin des plaies | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Conception guidée par l'IA des microstructures cellulaires de mousse pour les prothèses personnalisées | +0.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Obligations de chaîne du froid pharmaceutique pour les conteneurs cryogéniques réutilisables en mousse | +0.6% | Mondial, avec accent sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique et prévalence des maladies chroniques

Les pansements en polyuréthane réduisent l'incidence des escarres de 35 % par rapport à la gaze conventionnelle, diminuant ainsi la durée d'hospitalisation et les coûts de soins post-opératoires. Les patients âgés présentent des taux d'escarres de 10 à 25 %, ce qui incite les hôpitaux et les prestataires de soins à domicile à privilégier des matelas redistribuant efficacement la pression. Les déterminations de couverture Medicare L38902 et L37166 remboursent les pansements avancés en mousse, renforçant l'adoption dans les établissements de soins de longue durée et ambulatoires.[1]Centers for Medicare & Medicaid Services, « Détermination de couverture locale des pansements chirurgicaux L38902 », cms.gov Le vieillissement démographique crée donc une trajectoire de volumes pluriannuelle pour les fournisseurs de produits de protection pour lit, siège et talon dans l'ensemble des environnements de soins.

Adoption rapide des mousses de qualité médicale dans l'emballage stérile

La norme ISO 11607-1:2019 prescrit que les matériaux doivent protéger les dispositifs stérilisés en phase terminale jusqu'au point d'utilisation, favorisant les mousses à cellules fermées dotées de performances de barrière microbienne reproductibles.[2]ISO, « ISO 11607-1:2019 Emballages pour dispositifs médicaux stérilisés en phase terminale », iso.org Les réseaux de chaîne du froid pharmaceutique ont simultanément besoin d'une isolation maintenant des profils de 2-8 °C. La solution TailorTemp de DS Smith maintient les plages de température pendant 36 heures tout en réduisant les émissions de CO₂ de 40 % par rapport au polystyrène expansé, démontrant comment la conception peut concilier performance et durabilité dssmith.com. La demande s'étend des implants orthopédiques aux kits de cardiologie où l'amortissement des vibrations, la résistance à la perforation et la facilité de stérilisation sont essentiels.

Essor des soins à domicile stimulant la demande de literie à soulagement de pression

Les politiques de maîtrise des coûts favorisent le transfert de la convalescence au domicile, où les équipements médicaux durables doivent répondre aux normes de sécurité hospitalières. Les noyaux multicouches en mousse à mémoire de forme soulagent la pression d'interface, tandis que les couches supérieures respirantes maintiennent le confort microclimatique. Les mousses intégrant des capteurs permettent la cartographie de la pression en temps réel ; des recherches montrent que des emboîtures prothétiques adaptatives auto-ajustables via des applications smartphone améliorent la tolérance au port quotidien.[3]Yun Lee et al., « Systèmes de pression d'emboîture adaptatifs pour les prothèses de membre inférieur », Nature Publishing, nature.com Les cadres de remboursement classifient ces surfaces comme médicalement nécessaires lorsque les facteurs de risque atteignent les scores seuils, pérennisant un cycle d'achat parmi les prestataires de soins à domicile.

Incitations gouvernementales en faveur des matériaux avancés pour le soin des plaies

Les déterminations de couverture locale et le barème des honoraires des médecins remboursent les pansements chirurgicaux démontrant une efficacité clinique, incitant à l'achat de composites modernes en polyuréthane. Les voies d'examen de dispositifs de la FDA restent claires : EXEM FOAM a récemment obtenu la détermination de la période d'examen réglementaire, illustrant des voies d'entrée sur le marché prévisibles. Les programmes de qualité hospitalière visant à réduire les taux d'infection mettent désormais l'accent sur les pansements en mousse non adhérente à usage unique qui gèrent l'exsudat et minimisent les changements de pansements.

Analyse de l'impact des freins sur le marché de la mousse médicale*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'isocyanate et du polyol | -1.1% | Mondial, avec l'impact le plus élevé dans les régions manufacturières | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de COV et de phtalates | -0.8% | Amérique du Nord et Europe, avec extension mondiale | Moyen terme (2-4 ans) |

| Scrutin sur les additifs fluorés de mousse « polluants éternels » PFAS | -0.6% | Amérique du Nord et Europe, avec répercussions réglementaires mondiales | Moyen terme (2-4 ans) |

| Goulets d'étranglement du recyclage pour les mousses médicales multi-matériaux | -0.4% | Mondial, avec accent sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'isocyanate et du polyol

Le diisocyanate de toluène et le diisocyanate de diphénylméthane constituent la base de la plupart des mousses médicales en polyuréthane et suivent les fluctuations du prix du pétrole, comprimant les marges lorsque les prix contractuels sont en retard sur l'inflation des matières premières. Les fabricants couvrent ce risque par des stratégies de double approvisionnement et des initiatives à contenu biosourcé qui diversifient les matières premières loin des intrants d'origine fossile.

Réglementations strictes sur les émissions de COV et de phtalates

L'Agence danoise de protection de l'environnement a détecté du diméthylformamide et des composés apparentés dans des mousses grand public à des niveaux justifiant des limites plus strictes. Les réglementations sur les produits de consommation de Californie imposent des plafonds de COV et éliminent progressivement les additifs toxiques, poussant les formulateurs vers des systèmes expansés à l'eau ou au CO₂. Les tests d'émission chimique ASTM D8142-17e1 ajoutent des coûts de laboratoire et allongent les cycles de développement des produits. Collectivement, ces règles augmentent les dépenses de conformité mais favorisent des conditions d'utilisation finale plus sûres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la mousse médicale

Par type de mousse :

domination flexible et dynamique du segment des mousses projetéesLes grades flexibles ont représenté 51,02 % du chiffre d'affaires 2025, reflétant leur utilisation généralisée dans les matelas hospitaliers, les coussins de table opératoire et les pansements pour plaies où la conformité aux contours est primordiale. La demande croissante en soins à domicile ancre des volumes stables, tandis que les gains progressifs proviennent de la tendance à l'intégration de capteurs dans les coussins de nouvelle génération. Les technologies de mousse projetée représentaient une base plus modeste mais devraient afficher un TCAC de 8,62 % grâce à des applicateurs portables et des chimies à deux composants permettant aux cliniciens de réaliser des emboîtures sur mesure et des doublures in situ. La familiarisation croissante des praticiens, la polymérisation plus rapide et les variantes à faibles émissions de composés volatils accélèrent leur pénétration dans les laboratoires d'orthèse et les équipements au point de soins.

Les cycles d'innovation favorisent les mousses projetées contenant des systèmes à isocyanate bloqué qui éliminent les risques professionnels et permettent le contact cutané à température ambiante. L'investissement des fournisseurs de matières premières dans la formation à l'équipement élargit la base des installateurs, soutenant l'entrée sur le marché dans les centres ambulatoires. Pendant ce temps, les mousses rigides restent indispensables là où la stabilité dimensionnelle prime sur la flexibilité, par exemple dans les boîtiers d'équipements d'imagerie ou les palettes expéditrices de chaîne du froid. La croissance des volumes, cependant, suit la production globale de dispositifs médicaux plutôt que de montrer une expansion marquée.

Par produit :

suprématie du polyuréthane avec potentiel de durabilité des polyoléfinesLe polyuréthane a conservé 59,05 % du contrôle du chiffre d'affaires en 2025, confirmant son rôle de matrice polymère de référence pour les mousses de soins de santé flexibles et rigides. La gamme Baymedix de Covestro illustre comment une chimie de l'isocyanate sur mesure offre à la fois des films de support respirants et des noyaux de coussinets hydrophiles accélérant l'absorption de l'exsudat. La grande familiarité réglementaire, la facilité de stérilisation et les grades de dureté finement ajustés ancrent les préférences de formulation parmi les fabricants d'équipements d'origine (OEM).

Les mousses de polyoléfine, cependant, progressent à un TCAC de 9,71 %. L'absence de plastifiants, la recyclabilité intrinsèque et le potentiel de réduction de densité s'alignent sur les chartes de durabilité hospitalière. Les nouveaux procédés de moussage en lot peuvent désormais atteindre une propreté de qualité médicale sans stratifiés post-moussage, ouvrant la voie à l'adoption dans les inserts d'emballage stérile et les aides au positionnement pédiatrique. Le polystyrène et le PVC conservent des rôles de niche là où la rigidité ou la clarté est indispensable, bien que les perspectives de volume restent modestes compte tenu du contrôle environnemental.

Par application :

envergure de l'emballage et accélération des prothèsesLa logistique stérile et à température contrôlée a maintenu la part de l'emballage à 33,12 % en 2025. Les exigences strictes en matière de barrière, de particules et de choc thermique ancrent une demande récurrente pour les inserts découpés à l'emporte-pièce, les séparateurs de flacons et les conteneurs d'expédition de vaccins. La croissance se modère en ligne avec la production pharmaceutique globale, mais les itérations de produits combinant recyclabilité et résilience aux tests de chute maintiennent la réalisation de valeur.

À l'inverse, les prothèses et les soins de plaies mènent l'expansion à un TCAC de 11,74 % alors que les solutions spécifiques aux patients gagnent du terrain. Les mousses multi-zones permettent aux prothésistes de moduler le duromètre dans les emboîtures, améliorant le confort du moignon. Dans la gestion des plaies, le polyuréthane à cellules ouvertes imprégné d'argent ionique contrôle la charge biocontaminante tout en maintenant la transmission de vapeur d'humidité, permettant des intervalles de port prolongés qui réduisent la charge de travail infirmière. Ces résultats renforcent la transition des cliniciens de la gaze traditionnelle vers les mousses avancées, alimentant un cycle de remplacement robuste.

Analyse géographique

Marché de la mousse médicale en Amérique du Nord

L'Amérique du Nord détient une avance de 33,21 % en termes de revenus, grâce à des chaînes d'approvisionnement chimiques intégrées, des pôles de fabrication de dispositifs médicaux et des mécanismes de remboursement qui récompensent l'efficacité clinique. La couverture Medicare pour les pansements avancés et les matelas thérapeutiques soutient des budgets d'achat prévisibles. Les multinationales exploitent des sites de fabrication aux États-Unis et au Canada, garantissant une exécution rapide et une conformité réglementaire.

Marché de la mousse médicale en Europe

L'Europe reflète l'Amérique du Nord en matière de normes techniques, mais la surpasse en intensité de politique environnementale. Le futur règlement sur les emballages et les déchets d'emballages oblige les fabricants de dispositifs médicaux à intégrer la recyclabilité dans les cycles de vie des produits, une évolution qui élargit les opportunités pour les solutions polyoléfiniques à faible densité. Les systèmes de santé régionaux privilégient les études coût-efficacité ; ainsi, les fournisseurs qui documentent une réduction de la fréquence des changements de pansements ou des délais de rééducation plus courts bénéficient d'avantages lors des appels d'offres.

Marché de la mousse médicale en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud

L'Asie-Pacifique progresse à un CAGR de 9,28 %, portée par des expansions de capacité dans les usines régionales de polyuréthane qui raccourcissent les délais de livraison et réduisent les coûts d'importation. Les programmes de modernisation des hôpitaux publics en Chine et en Inde orientent les investissements vers les literies de prévention des escarres et les kits de thérapie par pression négative des plaies, deux catégories à forte intensité de mousse. Les gouvernements encouragent simultanément l'approvisionnement local pour renforcer la résilience des chaînes d'approvisionnement, incitant les fournisseurs de matières premières à établir des usines de propylène-glycol et de polyols dans la région dow.com. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais prometteurs, avec des programmes de construction hospitalière et des réformes réglementaires qui posent les bases d'une adoption plus rapide des matériaux de soins avancés au cours de la prochaine décennie.

Paysage concurrentiel

Le secteur présente une fragmentation modérée, les cinq premiers fournisseurs contrôlant une part significative du chiffre d'affaires mondial. BASF, Dow et Covestro disposent de chaînes de matières premières intégrées en amont qui assurent la stabilité des coûts, tandis que des convertisseurs spécialisés tels que UFP Technologies captent de la valeur dans des assemblages à haute complexité. 3M a séparé ses actifs de soins de santé dans Solventum en 2024, permettant une concentration plus nette sur les technologies de soins de plaies et de stérilisation. L'accord de DuPont en 2024 pour acquérir Donatelle Plastics a élargi sa portée en fabrication sous contrat dans les dispositifs d'administration de médicaments.

Le leadership technologique repose sur le couplage de la science des mousses avec les compétences en détection et en conception numérique. La collaboration académique a produit des capteurs piézorésistifs à grille offrant des sensibilités de 2,24 kPa⁻¹, permettant aux matelas d'alerter les soignants sur l'accumulation de forces de cisaillement. Covestro et Huntsman avancent des voies à contenu biosourcé qui réduisent les empreintes de gaz à effet de serre sans compromettre la résistance à la traction ou à la déformation permanente à la compression.

La concurrence par les prix caractérise les segments de literie et d'emballage de commodité, mais les coûts de qualification OEM et les obstacles de validation de stérilité protègent les marges dans les composants de dispositifs médicaux. Les fournisseurs qui proposent des services clés en main de matériaux, de conception et de conversion en salle blanche bénéficient de relations clients plus fidèles et de barrières de changement plus élevées.

Leaders du secteur de la mousse médicale

American Excelsior Company

American Foam Products

Heubach Corporation

UFP Technologies, Inc.

Rogers Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la mousse médicale

- American Excelsior Company

- American Foam Products

- Heubach Corporation

- General Plastics Manufacturing Company Inc.

- UFP Technologies Inc.

- FXI

- Rogers Corporation

- Dow

- Huntsman International LLC

- 3M

- Rempac Foam LLC

- VPC Group

- Recticel NV

- Sekisui Chemical Co. Ltd.

- BASF

- Covestro

- Carpenter Co.

- Armacell International

- Foamtec Medical

- ConvaTec Group plc

- Smiths Group

Lire l'analyse des entreprises du marché de la mousse médicale

Développements récents dans le secteur du marché de la mousse médicale

- Mai 2025 : UFP Technologies a annoncé des résultats record au premier trimestre 2025 avec une augmentation de 50,4 % des ventes sur le marché médical atteignant 135,4 millions USD, portée par une forte demande dans les applications de manutention sécurisée des patients et par l'obtention de droits de fabrication exclusifs jusqu'en 2030 avec un client majeur.

- Mars 2025 : Des chercheurs ont développé une méthode biosourcée pour la production de diisocyanates aromatiques à partir du D-galactose, permettant la création de mousses de polyuréthane 100 % biosourcées sans produits chimiques toxiques comme le phosgène, susceptible de transformer la fabrication durable de mousses médicales.

- Janvier 2025 : DS Smith a lancé la solution d'emballage à température contrôlée recyclable TailorTemp lors de PharmaPack Europe 2025, offrant au secteur pharmaceutique une alternative durable au polystyrène expansé (EPS) qui maintient les températures fraîches jusqu'à 36 heures avec une réduction des émissions de CO₂ de 40 %.

- Mai 2024 : Un consortium a développé un concept évolutionnaire, l'Évolution de l'Écosystème de Recyclage des Mousses (FREE), pour le recyclage des mousses de matelas en polyuréthane en fin de vie.

Marché de la mousse médicale Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des mousses médicales comme les revenus générés par les mousses à base de polymères, principalement le polyuréthane, le polystyrène, la polyoléfine et le PVC, conçues pour la literie et le rembourrage, l'emballage stérile, les composants d'appareils et les applications de prothèses ou de soins des plaies dans les hôpitaux, les soins à domicile et les environnements ambulatoires.

Exclusion du champ d'application : Les mousses vendues pour l'isolation générale des meubles, de l'automobile ou de l'industrie ne sont pas prises en compte.

Aperçu de la segmentation

- Par type de mousse

- Mousse flexible

- Mousse rigide

- Mousse projetée

- Par produit

- Polyuréthane (PU)

- Polystyrène (PS)

- Polyoléfine

- Polychlorure de vinyle (PVC)

- Autres produits

- Par application

- Literie et rembourrage

- Emballage médical

- Dispositifs médicaux et composants

- Prothèses et soins de plaies

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont mené des entretiens structurés avec des formulateurs de polymères, des cliniciens spécialisés dans le traitement des plaies, des transformateurs d'emballages et des responsables de la chaîne d'approvisionnement en Amérique du Nord, en Europe et en Asie-Pacifique. Les conversations ont permis de clarifier les prix de vente moyens, les normes de densité et les tendances de substitution, ce qui nous a aidés à valider les hypothèses du modèle.

Recherche documentaire

Nous avons rassemblé des volumes commerciaux, des trajectoires de prix et des normes d'utilisation à partir d'ensembles de données ouvertes publiées par des organisations telles que Comtrade de l'ONU, la Commission du commerce international des États-Unis, Eurostat et l'American Chemistry Council. Les indicateurs du système de santé, y compris les volumes de chirurgie hospitalière et la prévalence des plaies chroniques, ont été recueillis auprès de l'OMS, des données sur la santé de l'OCDE et des ministères nationaux. Les documents 10-K des entreprises, les dossiers des investisseurs, les principales familles de brevets (Questel) et les actualités sélectionnées par Dow Jones Factiva ont complété la pile secondaire. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont permis de vérifier les données.

Dimensionnement du marché et prévisions

Une demande descendante a été constituée à partir du nombre d'interventions chirurgicales, des ajouts de lits et de la production d'appareils ; elle a été traduite en demande de mousse à l'aide de ratios de pénétration et de poids moyens des matériaux, puis tarifée à l'aide de courbes ASP régionales. Les listes de fournisseurs et les vérifications des canaux de distribution ont servi de tests sélectifs ascendants avant que les totaux ne soient finalisés. Des variables clés telles que les prix des matières premières de polyol, la croissance des admissions dans les hôpitaux, l'incidence des ulcères chroniques, la production d'appareils médicaux et les changements de densité du polyuréthane alimentent une régression multivariée qui détermine les prévisions pour la période 2025-2030. Les lacunes dans les échantillons ascendants ont été comblées à l'aide de ratios de substitution régionaux convenus avec les experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, d'un contrôle des écarts par rapport aux signaux externes en matière de commerce et de capacité, et d'une approbation par un analyste principal. Mordor est actualisé tous les douze mois et publie des mises à jour en milieu de cycle pour les événements importants ; avant la publication, nous ré-exécutons les formules clés afin que les clients reçoivent la vue la plus récente.

Pourquoi la mousse médicale de base de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des familles de mousse, des contextes de soins ou des hypothèses de prix différents. Nous nous basons sur la demande dans le secteur des soins de santé uniquement, sur les prix de vente conseillés actuels et sur les renouvellements annuels, ce qui nous permet de maintenir notre valeur de 32,85 milliards d'USD pour 2025 à un niveau raisonnable.

Les principaux facteurs d'écart sont la prise en compte de l'emballage des kits de consommation non stériles, l'ajout de primes pour le contenu recyclé et la cadence à laquelle les échelles ASP sont réévaluées. Notre modèle, mis à jour annuellement et recoupé avec les rapports de capacité et les signaux de la demande clinique, atténue ces disparités.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 32,85 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 40,79 milliards d'USD (2025) | Conseil mondial A | Comprend des emballages en mousse pour la maison et la beauté, et utilise un ensemble ASP vieux de cinq ans. |

| 30,77 milliards d'USD (2025) | Association sectorielle B | Ne comprend pas la mousse pulvérisée, s'applique au prix global uniforme. |

| 33,05 milliards d'USD (2025) | Journal professionnel C | Nombre d'applications vétérinaires, prévisions à taux de change constant. |

En résumé, le cadrage rigoureux, la validation à deux niveaux et le cycle de rafraîchissement annuel pratiqués par Mordor Intelligence fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la mousse médicale ?

Le marché de la mousse médicale est évalué à 35,18 milliards USD en 2026 et devrait atteindre 49,51 milliards USD d'ici 2031.

Comment les réglementations influencent-elles le développement des produits ?

La norme ISO 11607 et les règles sur les émissions de COV exigent que les matériaux offrent des barrières stériles et de faibles émissions de composés volatils, poussant les fabricants vers des chimies plus propres et des formulations à contenu biosourcé.

Quel type de mousse domine les applications hospitalières et de soins de longue durée ?

Les mousses flexibles de polyuréthane sont en tête avec 51,02 % de part de chiffre d'affaires en raison de leurs caractéristiques de redistribution de la pression et de conformabilité.

Pourquoi les mousses de polyoléfine gagnent-elles du terrain dans l'emballage de soins de santé ?

Les grades de polyoléfine combinent recyclabilité et faible densité, s'alignant sur les nouvelles réglementations d'emballage qui privilégient les performances d'économie circulaire.

Quel segment d'application connaît la croissance la plus rapide ?

Les prothèses et les soins de plaies progressent à un TCAC de 11,74 % en raison des tendances de la médecine personnalisée et de l'adoption des pansements avancés pour plaies.

Quelle région devrait être le marché à la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,28 %, soutenue par des investissements dans les infrastructures de santé et une capacité locale élargie en polyuréthane.

Dernière mise à jour de la page le: