Taille et part du marché des fixateurs externes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

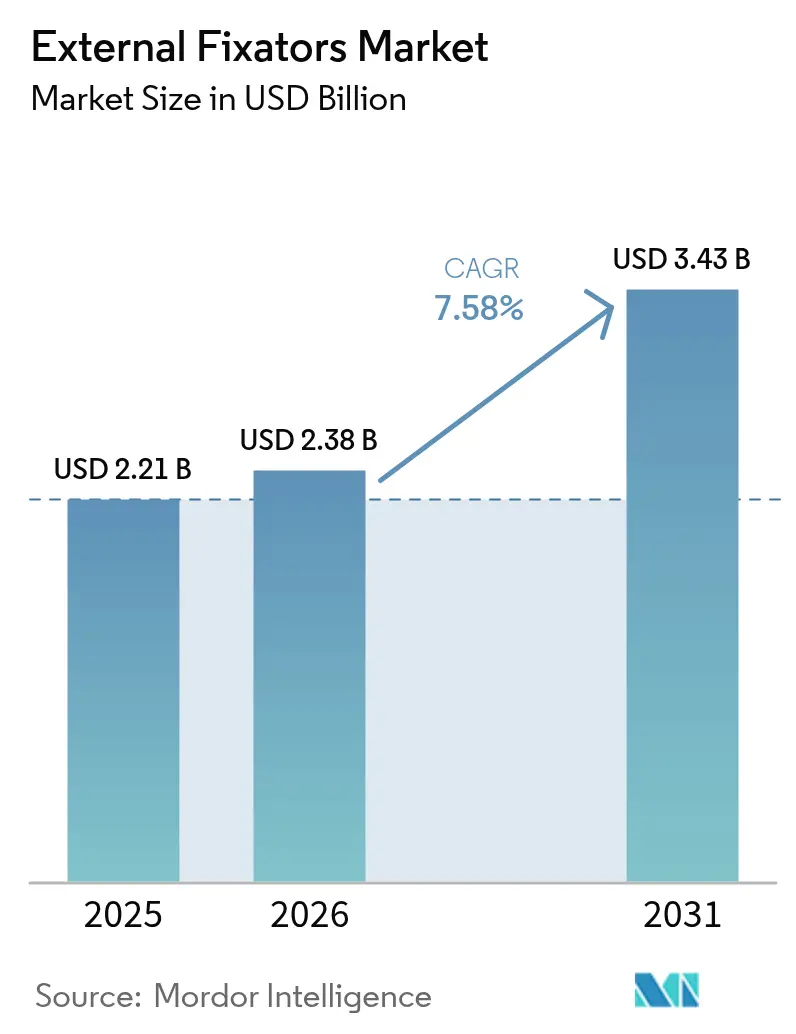

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 3.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fixateurs externes par Mordor Intelligence

La taille du marché des fixateurs externes en 2026 est estimée à 2,38 milliards USD, en progression par rapport à la valeur de 2025 de 2,21 milliards USD, avec des projections pour 2031 atteignant 3,43 milliards USD, croissant à un TCAC de 7,58 % sur la période 2026-2031. Cette expansion considérable reflète la transition du secteur, passant de cadres purement mécaniques vers des plateformes assistées par ordinateur et dotées de capteurs, qui promettent un contrôle d'alignement plus précis, une réhabilitation plus rapide et une charge allégée pour le patient. La demande est alimentée par les deux forces macroéconomiques que sont le vieillissement rapide de la population — particulièrement sujette aux fractures ostéoporotiques — et une hausse persistante des accidents de la route et des blessures sportives nécessitant une stabilisation immédiate. Les systèmes intelligents conçus autour du réglage automatisé des tiges et de la surveillance basée sur le cloud bénéficient également du soutien des chirurgiens, car ils réduisent les erreurs de calcul et diminuent le temps de réglage dans les blocs opératoires de traumatologie très actifs. Ensemble, ces forces ancrent une trajectoire de croissance claire pour le marché des fixateurs externes, même si les obstacles au remboursement et les préoccupations liées aux infections persistent dans plusieurs régions.

Points clés du rapport

- Par type de produit, les dispositifs manuels ont dominé avec une part de revenus de 43,72 % en 2025, tandis que les systèmes assistés par ordinateur sont en passe d'enregistrer le TCAC le plus rapide, à 9,48 %, jusqu'en 2031.

- Par configuration de fixation, les cadres unilatéraux et bilatéraux représentaient 48,10 % de la part de marché des fixateurs externes en 2025, tandis que les constructions circulaires devraient progresser à un TCAC de 10,74 %.

- Par application, la fixation de fractures a contribué à hauteur de 56,05 % de la taille du marché des fixateurs externes en 2025 ; les procédures d'allongement des membres sont projetées à un TCAC de 11,56 %.

- Par site anatomique, les traumatismes des membres inférieurs représentaient une part de 52,64 %, tandis que l'utilisation pelvienne et de la hanche croît à un TCAC de 10,01 % jusqu'en 2031.

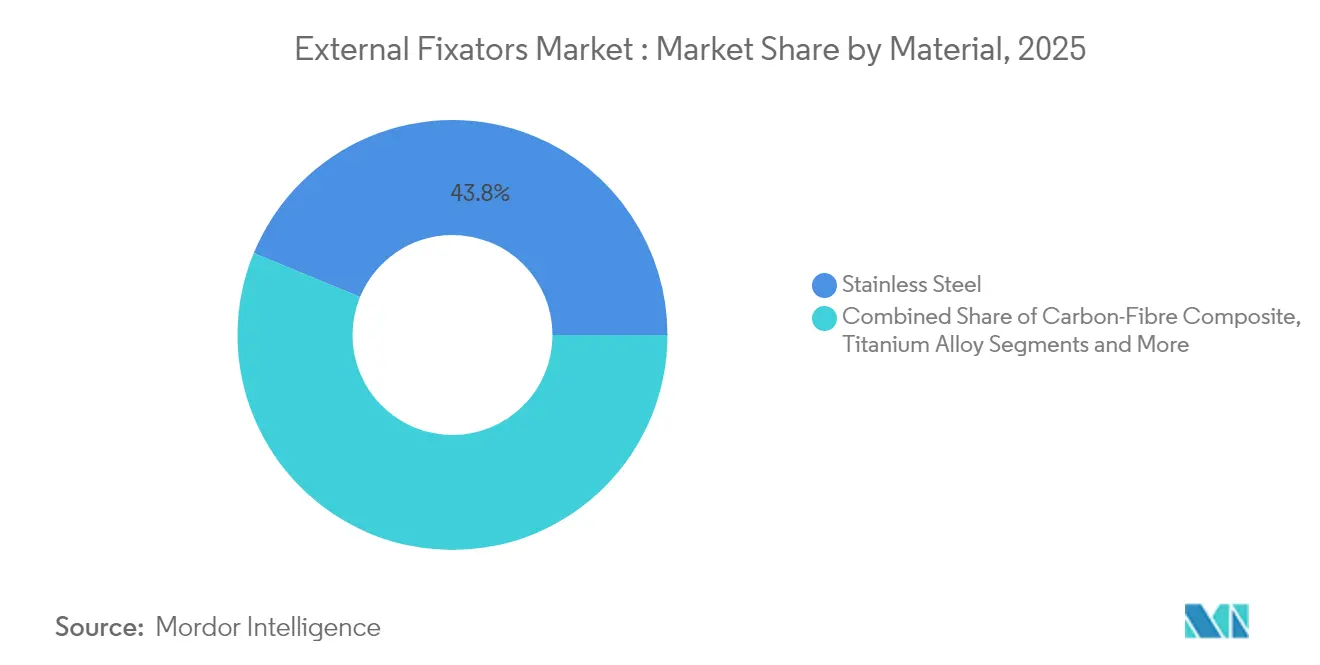

- Par matériau, l'acier inoxydable est resté dominant à 43,78 %, tandis que les composites en fibre de carbone devraient s'étendre à un TCAC de 11,02 %.

- Par utilisateur final, les hôpitaux ont capté 63,72 % de la part en 2025, tandis que les centres chirurgicaux ambulatoires affichent le TCAC le plus rapide à 8,62 %.

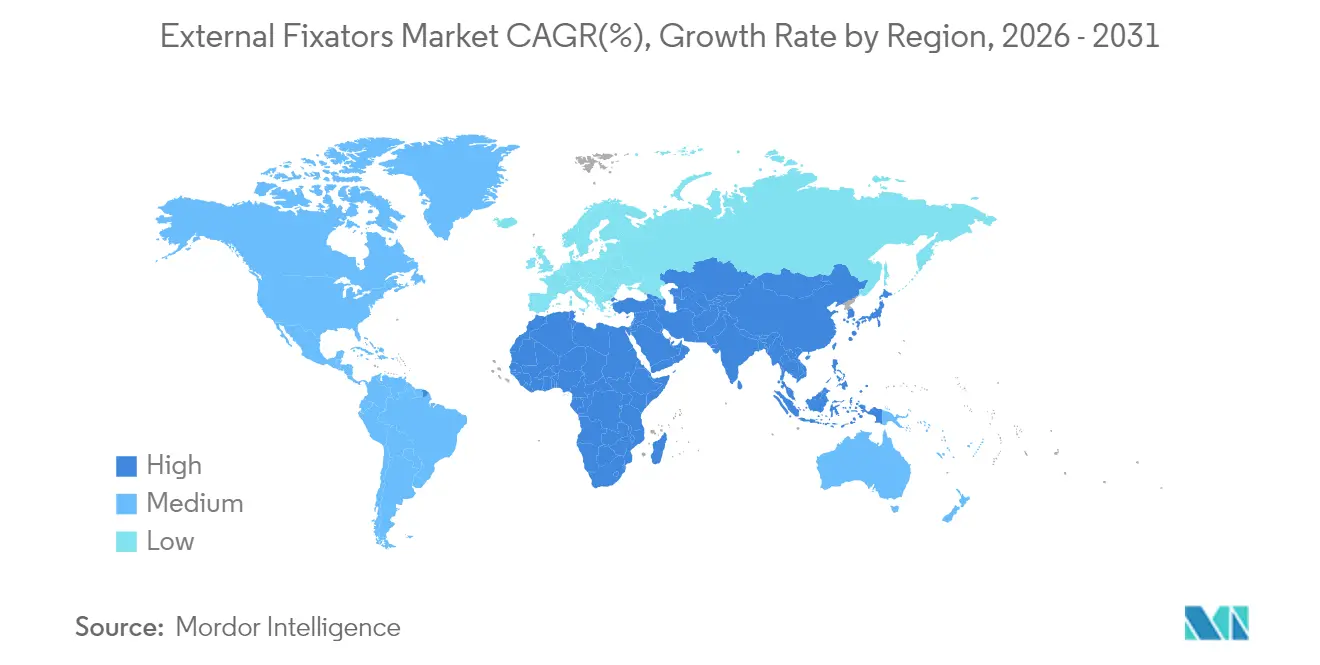

- Par géographie, l'Amérique du Nord détenait une part de 36,10 %, mais le marché des fixateurs externes en Asie-Pacifique s'accélère à un TCAC de 9,08 % grâce aux mises à niveau des infrastructures et à la hausse des volumes de traumatologie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Fixateurs Externes*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des accidents de la route et des blessures sportives | +1.8% | Mondial, le plus aigu en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Préférence croissante pour les soins peu invasifs | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement rapide de la population ostéoporotique | +2.1% | Mondial, concentré dans les régions développées | Long terme (≥ 4 ans) |

| Fixateurs spécifiques au patient imprimés en 3D de nouvelle génération | +1.2% | Amérique du Nord et Europe, phase d'adoption précoce | Moyen terme (2-4 ans) |

| Déploiement plus large en zones militaires et de catastrophe | +0.7% | Zones de conflit dans le monde | Long terme (≥ 4 ans) |

| Reconstructions des infections du pied diabétique | +0.9% | Marchés émergents à forte prévalence du diabète | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des accidents de la route et des blessures sportives

L'augmentation de la densité du trafic urbain et la participation accrue aux sports amateurs maintiennent les volumes de traumatologie à un niveau élevé, incitant les hôpitaux à privilégier des techniques de contrôle rapide des dommages. Les cadres externes permettent une stabilisation rapide lorsque les ressources de fixation interne complète ne sont pas disponibles, ce qui est courant dans les pays à revenus intermédiaires où les taux de blessures augmentent.[1]Organisation mondiale de la Santé, "Améliorer la prise en charge des blessés," who.int Les corridors urbains d'Asie-Pacifique représentent ainsi un nœud de demande majeur. L'adoption est également en hausse dans les services d'urgence d'Amérique du Nord qui cherchent à réduire le délai de stabilisation initiale dans les cas de poly-traumatismes.

Préférence croissante pour les soins peu invasifs

Les payeurs et les prestataires mettent désormais l'accent sur des protocoles qui raccourcissent le temps de bloc opératoire et permettent une sortie le jour même. Les cadres externes répondent à cet objectif en évitant une dissection étendue des tissus mous, et des données récentes confirment que la fermeture primaire des sites de broches peut réduire le risque d'infection et améliorer les résultats esthétiques.[2]James D. Brodell Jr., "La fermeture primaire des sites de broches de fixateurs externes est sûre après une chirurgie orthopédique traumatologique," PubMed, pubmed.ncbi.nlm.nih.govLes chirurgiens exerçant en centres ambulatoires y voient un avantage supplémentaire, car l'assemblage du cadre est simplifié avec les tiges en fibre de carbone plus légères d'aujourd'hui, s'intégrant parfaitement à la tendance de croissance des centres chirurgicaux ambulatoires.

Vieillissement rapide de la population ostéoporotique

Les fractures de fragilité chez les personnes de plus de 70 ans restent obstinément élevées, et seulement 15,2 % des patients reçoivent un traitement contre l'ostéoporose après la fracture. Les cadres externes offrent aux chirurgiens une option lorsque la qualité osseuse est trop insuffisante pour assurer une prise par vis. Les entreprises répondent avec des revêtements de broches et des conceptions à partage de charge spécifiquement adaptés à l'os poreux, garantissant que le marché des fixateurs externes reste pertinent pour les services de traumatologie gériatrique.

Fixateurs spécifiques au patient imprimés en 3D de nouvelle génération

La fabrication additive produit désormais des anneaux sur mesure pour 10 à 15 EUR contre 50 à 150 EUR pour les alternatives conventionnelles en acier, réduisant considérablement les coûts tout en améliorant l'ajustement. Dans les unités de traumatologie à revenus élevés, les cadres personnalisés réduisent le temps de planification opératoire, tandis que dans les zones à ressources limitées, l'impression locale élimine les délais d'approvisionnement. L'association du logiciel de conception basé sur la tomodensitométrie avec des imprimantes hospitalières positionne les cadres intelligents sur mesure comme le prochain grand saut pour le marché des fixateurs externes.

Analyse de l'Impact des Freins sur le Marché des Fixateurs Externes*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité d'alternatives de fixation interne | −1.4% | Mondial, notamment dans les systèmes de santé développés | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens orthopédiques qualifiés | −1.1% | Aiguë dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Fort scepticisme lié aux infections des sites de broches | −0.8% | Varie selon la qualité du contrôle des infections hospitalières | Moyen terme (2-4 ans) |

| Remboursement insuffisant pour les fixateurs intelligents | −0.9% | Systèmes de remboursement complexes dans les régions à revenus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'alternatives de fixation interne

Les plaques modernes et les clous intramédullaires présentent des profils biomécaniques améliorés et évitent le matériel externe, orientant la préférence des chirurgiens vers les solutions internes lorsque l'état des tissus mous le permet. Des études utilisant le Système de Col Fémoral rapportent des taux d'union élevés et de faibles taux de complications, remettant en question l'utilisation des cadres dans les fractures sous-capitales. Les marchés développés présentent donc des vents contraires pour le marché des fixateurs externes, à mesure que les implants internes gagnent du terrain dans les salles d'opération électives.

Pénurie de chirurgiens orthopédiques qualifiés

L'application d'un cadre multi-axial exige un positionnement précis des broches et une modulation post-opératoire que le personnel junior trouve souvent intimidant. Les déficits de main-d'œuvre sont plus apparents dans les zones rurales d'Asie et d'Afrique, où la charge traumatologique est la plus élevée. Les systèmes automatisés tels que le MAXFRAME AUTOSTRUT réduisent la complexité des réglages, mais le transfert généralisé des compétences reste un obstacle à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Fixateurs Externes

Par type de produit :

les systèmes intelligents stimulent l'innovationLa taille du marché des fixateurs externes pour les cadres manuels s'élevait à 0,97 milliard USD en 2025, représentant une part de 43,72 % et soulignant leur rôle dominant dans les blocs opératoires de traumatologie de première ligne. Cependant, les plateformes assistées par ordinateur s'étendent à un TCAC de 9,48 %, reflétant le besoin urgent de précision sans calculs manuels. Les cadres hexapodes à tiges, illustrés par le MAXFRAME AUTOSTRUT de Johnson & Johnson, réalignent automatiquement les os sous guidage logiciel, réduisant les visites en clinique pour les ajustements de cadres.

Les chirurgiens qui privilégient la correction basée sur les données apprécient la façon dont les tableaux de bord intelligents réduisent les erreurs humaines et apportent de la reproductibilité aux cas de déformités complexes. Les systèmes manuels resteront prédominants dans les hôpitaux aux ressources limitées, mais les variantes connectées au cloud sont prêtes à faire basculer la part de marché vers l'extrémité intelligente du spectre sur l'horizon de prévision. La R&D continue dans la rétroaction par capteurs et la surveillance à distance souligne pourquoi le marché des fixateurs externes migre vers un mix de produits intégré et numériquement activé.

Par type de fixation :

les systèmes circulaires gagnent en élanLes barres unilatérales et bilatérales ont généré la plus grande contribution à la taille du marché des fixateurs externes en 2025, couvrant 48,10 % des revenus grâce à la facilité d'application et au moindre coût. Leur conception simple les rend indispensables dans les traumatismes d'urgence où la stabilisation des os longs est urgente. En revanche, les cadres circulaires enregistrent le TCAC le plus rapide à 10,74 % car ils répartissent uniformément la charge et permettent une correction progressive des déformités, des qualités indispensables dans les cliniques de reconstruction des membres.

La gestion des traumatismes pelviens via la méthode INFIX sous-cutanée met en évidence l'avantage biomécanique des constructions circulaires, rapportant un taux d'union de 99,5 % avec moins de complications nerveuses que les structures traditionnelles. La croissance provient également d'assemblages hybrides combinant des barres monolatérales avec des anneaux pour traiter les fractures multi-plans. La formation croissante des résidents aux techniques d'Ilizarov devrait consolider la trajectoire des systèmes circulaires, déplaçant l'équilibre de la part de marché des fixateurs externes au fil du temps.

Par application :

l'allongement des membres montre des perspectives prometteusesLa stabilisation des fractures liée aux traumatismes représentait 56,05 % de la part de marché des fixateurs externes en 2025, confirmant son rôle ancré dans l'orthopédie de contrôle des dommages. Pourtant, les procédures d'allongement des membres et de correction des déformités devraient enregistrer le TCAC de 11,56 % du segment, à mesure que les attentes des patients augmentent et que les résultats chirurgicaux s'améliorent grâce aux tiges programmables.

Les avancées dans les moteurs de distraction automatisés simplifient les ajustements quotidiens, encourageant l'adoption élective parmi les candidats à l'allongement de stature pédiatrique et adulte. Ces innovations sous-tendent la conviction que les revenus de l'allongement des membres formeront une plus grande part de la taille du marché des fixateurs externes d'ici 2031, diversifiant les revenus au-delà des traumatismes aigus.

Par site anatomique :

les applications pelviennes s'accélèrentLes fractures des membres inférieurs, en particulier les blessures tibiales et fémorales, ont généré 52,64 % des revenus de 2025 en raison de la forte incidence des accidents et des protocoles de fixation établis. Le segment pelvien et de la hanche, cependant, dépasse les autres avec un TCAC de 10,01 %, aidé par les approches INFIX peu invasives qui dissimulent le matériel sous les tissus mous pour un meilleur confort du patient.

Le vieillissement de la population et les maladies liées au mode de vie telles que l'ostéoporose renforcent la prévalence des fractures de la hanche, stimulant la demande de cadres pelviens spécialisés capables de résister à des forces multidirectionnelles. Compte tenu de ces dynamiques, les solutions pelviennes représenteront une part croissante de la croissance du marché des fixateurs externes, stimulant la R&D dédiée à des équipements anatomiquement contournés plus légers.

Par matériau :

le composite en fibre de carbone mène l'innovationL'acier inoxydable est resté le matériau de référence avec une part de 43,78 % en 2025 en raison de son accessibilité et de sa résistance prévisible. Néanmoins, les plateformes en composite en fibre de carbone devraient s'étendre à un TCAC de 11,02 % grâce à leur radiotransparence — qui facilite l'imagerie per-opératoire — et à leur légèreté qui améliore la mobilité du patient.

Les hôpitaux utilisent fréquemment la tomodensitométrie et les rayons X lors du suivi ; un cadre qui n'obscurcit pas le site accélère donc la vérification de la guérison, un avantage clinique évident. Le titane conserve une valeur de niche dans les cas sensibles aux infections, tandis que les polymères biorésorbables émergent pour une utilisation pédiatrique où les chirurgies secondaires doivent être évitées. Ces évolutions valident l'innovation des matériaux comme levier essentiel pour redéfinir la dynamique du marché des fixateurs externes.

Par utilisateur final :

les centres chirurgicaux ambulatoires captent la croissanceLes hôpitaux sont restés dominants avec 63,72 % des revenus en 2025 car les traumatismes complexes arrivent généralement via les services d'urgence. Pourtant, les centres chirurgicaux ambulatoires progressent à un TCAC de 8,62 % à mesure que les modèles de remboursement récompensent les soins ambulatoires des fractures et que les plateformes peu invasives raccourcissent les séjours. Les cadres externes qui peuvent être montés rapidement, permettent la mise en charge immédiate et nécessitent un suivi limité conviennent au modèle des centres chirurgicaux ambulatoires, aidant le marché des fixateurs externes à pénétrer ce cadre sensible aux coûts.

Les centres de traumatologie spécialisés continuent d'héberger l'expertise pour les corrections de cadres complexes, mais la simplification de la conception abaisse la courbe d'apprentissage, permettant aux centres chirurgicaux ambulatoires de gérer en toute sécurité les fractures simples. L'étiquetage des produits qui met en avant les caractéristiques « adaptées aux centres chirurgicaux ambulatoires » signale la manière dont les fabricants adaptent l'emballage, les plateaux d'instruments et la formation à ce lieu en expansion.

Analyse géographique

Marché des Fixateurs Externes en Amérique du Nord

L'Amérique du Nord a conservé la plus grande part du marché des fixateurs externes, soit 36,10 % en 2025, grâce à des réseaux de traumatologie complets, un remboursement solide et un écosystème qui récompense l'innovation orthopédique numérique. Les autorisations régulières 510(k) pour les cadres intelligents témoignent d'un environnement réglementaire qui encourage le renouvellement des produits tout en préservant la sécurité des patients. Les investissements en capital continus dans les centres de traumatologie de niveau I maintiennent un volume de procédures élevé, offrant aux fournisseurs une visibilité prévisible de la demande.

Marché des Fixateurs Externes en Asie-Pacifique

L'Asie-Pacifique a enregistré le CAGR le plus rapide, à 9,08 %, grâce à la hausse des accidents de la route, à l'expansion urbaine et aux programmes d'assurance nationaux qui améliorent l'accessibilité financière aux procédures. Le développement des hôpitaux publics et privés en Chine élargit l'accès, tandis que le Japon fait face à une charge sans précédent de fractures gériatriques en raison du vieillissement de la population. Les entreprises de dispositifs médicaux multinationales, dont Smith+Nephew, déploient des portefeuilles spécifiques à chaque pays, tels que des kits pour le pied et la cheville destinés à l'Australie et à la Nouvelle-Zélande, attestant de l'attrait de la région pour l'innovation.

Marché des Fixateurs Externes en Europe

L'Europe demeure une zone mature mais tournée vers la technologie, où les cadres en fibre de carbone et les cadres automatisés répondent aux exigences d'une procurement axée sur les résultats. L'Allemagne est à la pointe de la génération de preuves cliniques, le Royaume-Uni se concentre sur des soins ambulatoires rentables, et la France investit dans des fellowships de reconstruction des membres qui approfondissent l'expertise en matière de cadres circulaires. Les normes de sécurité du marquage CE guident non seulement les achats européens, mais façonnent également les exigences de conception pour les exportateurs qui accèdent au marché mondial des fixateurs externes.

Paysage réglementaire

Les fixateurs externes sont réglementés en tant que dispositifs de fixation externe orthopédique sur les principaux marchés, les États-Unis classant généralement ces systèmes comme dispositifs de classe II selon le 21 CFR 888.3030 et utilisant la voie du 510(k) comme principale voie d'accès au marché. Une étape de conformité notable en 2026 est l'entrée en vigueur du règlement sur le système de gestion de la qualité (QMSR) de la FDA le 2 février 2026. Il aligne plus étroitement les attentes du système qualité américain sur la norme ISO 13485:2016 et relève le niveau d'exigence en matière de documentation, de contrôles des fournisseurs et de processus post-commercialisation pour les fabricants vendant en Amérique du Nord.

L'alignement des normes se renforce également : la FDA a reconnu la norme ASTM F1541-24 pour les dispositifs de fixation squelettique externe, avec une fenêtre de transition depuis la version précédente (ASTM F1541-17) s'étendant jusqu'au 19 décembre 2027. Cela exige des fabricants d'origine qu'ils actualisent leurs dossiers de preuves d'essais sur la période étudiée. En Europe, le cadre du règlement relatif aux dispositifs médicaux (MDR) continue de façonner les attentes en matière d'évaluation de la conformité et de documentation technique pour les plateformes de fixation externe, influençant les contrôles de conception des produits et les stratégies de preuves cliniques des fournisseurs mondiaux qui visent à la fois le marquage CE et l'homologation américaine.

Analyse de la chaîne de valeur

La chaîne de valeur des fixateurs externes commence par des matières premières spécialisées (acier inoxydable de qualité chirurgicale, alliages de titane et composites en fibre de carbone) et se poursuit par la fabrication de précision (usinage CNC, tournage de type suisse, traitements de surface et revêtements), l'assemblage et l'emballage, les services de stérilisation, et la distribution vers les hôpitaux, les centres de chirurgie ambulatoire et les centres de traumatologie. Pour les systèmes numériques et intelligents, la couche amont s'étend pour inclure le développement logiciel, la vérification et la validation, ainsi que des flux de données sécurisés, ce qui accroît le rôle des contrôles de conception et de la qualification des fournisseurs dans le cadre des systèmes de qualité.

Des signaux récents du côté de l'offre pointent vers une fragilité de la logistique des matériaux et de la capacité de service. En mars 2026, Jayon Implants a signalé 14 à 15 tonnes de titane brut bloquées en Allemagne en raison de perturbations des routes maritimes liées au conflit au Moyen-Orient, illustrant comment la disponibilité et le transit du titane peuvent affecter les délais de livraison des broches, tiges et composants structurels. Les réponses du secteur mettent de plus en plus l'accent sur le double approvisionnement des intrants critiques, des commandes-cadres à plus long terme et des stocks tampons, tandis que les contraintes de capacité de stérilisation aux États-Unis et la concentration géographique de la production de fibre de carbone haut de gamme continuent de façonner les coûts et la performance d'exécution à travers les réseaux mondiaux de fabricants d'origine.

Paysage concurrentiel

Le marché des fixateurs externes est modérément fragmenté. Johnson & Johnson, Stryker, Smith+Nephew, Zimmer Biomet et Globus Medical ancrent l'offre mondiale, mais aucun ne dépasse une part dominante élevée, laissant de la place aux innovateurs de taille intermédiaire pour concurrencer. Les leaders se différencient par des algorithmes numériques propriétaires, des kits de tiges automatisés et des architectures composites légères. Le MAXFRAME AUTOSTRUT de Johnson & Johnson, par exemple, automatise les calendriers de correction et transmet les données d'alignement sur les tablettes des chirurgiens, réduisant la fréquence des imageries de suivi.

La tendance aux fusions se poursuit : l'acquisition de LimaCorporate par Enovis élargit sa boîte à outils de reconstruction pour inclure le savoir-faire des cadres externes, illustrant la consolidation autour des implants intelligents. Simultanément, des start-ups agiles d'impression 3D collaborent avec des hôpitaux universitaires pour prototyper des cadres spécifiques au patient au point de soins, grignotant les volumes de fabrication de masse traditionnels.

Les fournisseurs cherchent des espaces inexploités dans les économies émergentes avec des kits en acier inoxydable à coût réduit, tout en proposant des composites haut de gamme en montée en gamme sur les marchés de l'OCDE. L'étendue du portefeuille, la formation des chirurgiens et les délais d'intervention sur le terrain restent les principaux leviers concurrentiels, garantissant que la seule augmentation numérique ne garantit pas la victoire sur le marché des fixateurs externes.

Leaders du secteur des fixateurs externes

Stryker

Zimmer Biomet

Smith & Nephew

Orthofix Holdings, Inc.

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Fixateurs Externes

- Johnson & Johnson

- Stryker

- Smiths Group

- Zimmer Biomet

- Orthofix Holdings

- Medtronic

- Globus Medical

- Acumed

- B. Braun (Aesculap)

- GPC Medical

- Ortho-SUV

- Response Ortho

- Auxein Medical

- Double Medical

- Kanghui (MDT)

- Fixus (USA)

- Orthopaedic Implant Co.

- Tianjin Walkman Biomaterial

- DeRoyal Industries

Lire l'analyse des entreprises du Marché des Fixateurs Externes

Opportunités de marché et perspectives d'avenir

Les opportunités des fixateurs externes s'élargissent lorsqu'elles se traduisent par des gains de flux de travail et une précision clinique accrue, en particulier avec les plateformes assistées par ordinateur et hexapodes qui réduisent les étapes de calcul manuel dans la correction de déformités multiplanaires et soutiennent des protocoles de distraction automatisés. La normalisation réglementaire crée également un espace de commercialisation pour les entreprises qui construisent des dossiers d'essais et de documentation autour de référentiels reconnus, notamment l'ASTM F1541-24 (avec une période de transition depuis la version précédente courant jusqu'au 19 décembre 2027). Dans le cadre du QMSR de la FDA, avec des attentes alignées sur l'ISO 13485:2016 effectives à partir du 2 février 2026, ces dispositifs peuvent soutenir des soumissions multi-régionales et une qualification des fournisseurs plus efficaces.

L'étendue des plateformes constitue une autre voie visible, notamment les systèmes circulaires qui intègrent la reconstruction osseuse et la gestion des tissus mous. BlueOcean Global, par exemple, a reçu l'homologation 510(k) de la FDA en janvier 2026 pour son système de fixation externe Excelsior, illustrant l'entrée continue de nouvelles plateformes dans la fixation externe de classe II. La différenciation par les matériaux reste également active, avec des cadres en fibre de carbone radiotransparente s'alignant sur des parcours de suivi à forte imagerie en traumatologie et en reconstruction des membres. Dans le même temps, les contraintes d'approvisionnement en titane et en services de stérilisation créent des opportunités pour les fabricants qui sécurisent leurs intrants via la relocalisation à proximité ou simplifient les configurations d'instruments et de plateaux pour favoriser une adoption plus rapide par les hôpitaux et les centres de chirurgie ambulatoire.

Développements récents du secteur sur le Marché des Fixateurs Externes

- Février 2026 : Smith+Nephew a signé un accord de distribution exclusif aux États-Unis avec RMR Ortho pour ajouter le système de fixation en nitinol A'TOMIC à son portefeuille de traumatologie et d'extrémités. Cet accord de distribution élargit l'accès à une technologie de fixation à base de nitinol brevetée dans le cadre d'une approche axée sur la distribution. Cela renforce la profondeur du portefeuille sans nécessiter un redéveloppement complet de la plateforme.

- Janvier 2026 : Zimmer Biomet a annoncé le lancement commercial du système de fixation externe Brachiator Mini-Rail pour la correction de déformités du pied et de la cheville et la stabilisation des fractures, développé avec Paragon 28. Cela élargit la présence de Zimmer Biomet dans la fixation externe des os de petite taille. Cela soutient également des solutions spécifiques aux procédures dans les contextes d'extrémités et de traumatologie.

- Mai 2025 : Fusion Orthopedics a ajouté les systèmes de fixation externe Metalogix à son portefeuille après avoir finalisé le transfert des opérations et de la distribution. L'empreinte de distribution élargie améliore la disponibilité pour les chirurgiens et les établissements. Elle cible les flux de travail de traumatologie et de reconstruction qui reposent sur des systèmes de fixation externe établis.

Marché des Fixateurs Externes Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs de fixation externe utilisés pour stabiliser les os depuis l'extérieur du corps, principalement en traumatologie et en correction de déformités, dans les hôpitaux et les établissements de soins orthopédiques.

Exclusions du périmètre : nous excluons les dispositifs de fixation externe vétérinaires, les implants de fixation interne (plaques, vis, clous) et les fournitures de plâtrage ou d'attelle à usage unique.

Aperçu de la segmentation

- Par type de produit

- Fixateurs manuels

- Fixateurs assistés par ordinateur / intelligents

- Fixateurs hexapodes

- Fixateurs à rail et anneau

- Par type de fixation

- Unilatéral et bilatéral

- Circulaire

- Hybride

- Autres

- Par application

- Fixation de fractures

- Déformités orthopédiques

- Fractures infectées

- Allongement / correction des membres

- Par site anatomique

- Membre supérieur

- Membre inférieur

- Bassin et hanche

- Par matériau

- Composite en fibre de carbone

- Acier inoxydable

- Alliage de titane

- Polymères biorésorbables

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Centres orthopédiques et traumatologiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à établir la limite de ce qui doit être comptabilisé ou non, puis à construire la première image de la demande par géographie. Nous avons référencé des sources publiques telles que l'Organisation mondiale de la santé pour le contexte du fardeau des blessures, l'OCDE pour les indicateurs des systèmes de santé, les CDC américains pour les signaux de surveillance liés aux traumatismes et aux fractures, et des revues orthopédiques évaluées par des pairs pour les tendances d'utilisation et de pratique clinique.

Nous avons également vérifié les listes réglementaires et de rappels, les avis de marchés publics, et les rapports généraux du secteur des technologies médicales, puis utilisé les dépôts d'entreprises et les présentations aux investisseurs pour comprendre le mix de produits et l'exposition régionale. Lorsque disponibles, des abonnements payants pour les données financières d'entreprises, les actualités et données financières, et les bases de données de brevets ont été utilisés pour accélérer les vérifications croisées sur les lancements et les changements de portefeuille. Les sources documentaires listées ici sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester le modèle initial par rapport à ce qui se passe dans les cliniques, et pour corriger les hypothèses qui n'apparaissent pas clairement dans les données publiques. Nous avons échangé avec un ensemble d'experts du côté des dispositifs et du côté des soins, notamment des fabricants, des distributeurs, des chirurgiens orthopédiques, du personnel de centres de traumatologie et des équipes d'achats. Ces entretiens ont permis d'identifier où les volumes de procédures se traduisent en utilisation de fixation externe à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 19 % | APAC : 47 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 22 % | EMEA : 34 % |

| Acteurs plus petits : 19 % | Managers : 59 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande à partir de l'activité des procédures de traumatologie orthopédique et de reconstruction des membres, puis traduit l'utilisation attendue de la fixation externe dans chaque pays et contexte de soins. Pour maintenir des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires estimés, des vérifications de canaux par région, et des contrôles de cohérence des revenus des fournisseurs lorsque les divulgations le permettent.

Les principales entrées utilisées dans le modèle incluent les signaux d'incidence des fractures, les volumes de procédures traumatologiques, la part des cas orientés vers la fixation externe (temporaire et définitive), le mix entre cadres circulaires et cadres unilatéraux, et les fourchettes de prix de vente moyens ajustées selon l'achat par appel d'offres ou par le secteur privé. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où les évolutions d'adoption, la pression sur les prix et la croissance des procédures sont ajustées dans des fourchettes validées par des entrées primaires. Lorsque la vue ascendante est incomplète en raison d'une divulgation limitée dans les marchés plus petits, les lacunes sont traitées via des marchés de substitution présentant des parcours de traitement similaires, puis ajustées pour tenir compte des différences d'accès aux soins de santé et de prix.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs étapes afin qu'une seule hypothèse ne détermine pas l'ensemble du chiffre. Nous comparons les résultats à des signaux indépendants tels que des indicateurs de procédures, l'orientation des importations et des exportations lorsque cela est pertinent, et des références de prix visibles publiquement, puis recherchons des sauts soudains qui ne correspondent pas à des événements connus.

Avant validation finale, un autre analyste examine les calculs, la limite du périmètre et le caractère raisonnable de la répartition régionale, et renvoie des questions pour un nouveau contrôle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, notamment des changements de politique, des rappels de produits ou des évolutions de prix. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Estimation du marché des fixateurs externes par Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs de marché publiées pour les fixateurs externes peuvent sembler très éloignées les unes des autres, même lorsque le sujet paraît identique à première vue. Les écarts proviennent généralement de ce qui est inclus dans le panier de dispositifs, de l'année considérée comme base, et de la manière dont l'utilisation des procédures et la tarification sont traduites en revenus.

Des signaux de procédures et des vérifications de parcours de traitement provenant d'experts orthopédiques ont été utilisés pour maintenir l'estimation de Mordor Intelligence liée à l'utilisation de la fixation externe plutôt qu'à une catégorie plus large de systèmes de fixation. Ailleurs, les différences proviennent souvent de la prise en compte de produits adjacents, de l'hypothèse d'augmentations de prix plus rapides que celles généralement permises par les appels d'offres, ou de l'utilisation d'une conversion de taux de change plus ancienne lors de la conversion des revenus régionaux en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,38 milliards USD (2026) | |

| Portail sectoriel A | 2,30 milliards USD (2024) | Utilise une année de base antérieure et tend à rapporter une définition plus large des fixateurs externes sans séparer clairement l'usage traumatologique temporaire de l'usage de reconstruction à plus long terme, ce qui peut modifier le PVM implicite et le mix de volumes. |

| Éditeur syndiqué B | 2,28 milliards USD (2024) | Affiche une trajectoire de croissance plus élevée jusqu'en 2031 et semble traiter les systèmes de fixation externe comme une catégorie unique regroupée, avec une visibilité limitée sur le calendrier des taux de change et la manière dont les remises sur appels d'offres régionaux sont appliquées. |

Le tableau montre que l'écart s'explique principalement par le choix de l'année de base, la rigueur du périmètre, et la manière dont la tarification est traitée sur les marchés fortement dominés par les appels d'offres. En liant le modèle à des indicateurs de demande liés aux procédures, puis en soumettant les totaux à des vérifications pratiques de tarification et de mix, nous pouvons présenter un chiffre de marché plus facile à tracer et à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fixateurs externes en 2026 ?

Le marché est évalué à 2,38 milliards USD en 2026, avec un TCAC de 7,58 % projeté jusqu'en 2031.

Quelle région connaît la croissance la plus rapide sur le marché des fixateurs externes ?

L'Asie-Pacifique est la région à la croissance la plus rapide, attendue à un TCAC de 9,08 % en raison de l'urbanisation rapide et de la plus grande incidence des traumatismes.

Quel segment de produit gagne le plus d'élan ?

Les cadres externes assistés par ordinateur et intelligents progressent à un TCAC de 9,48 % grâce aux fonctionnalités de réglage automatisé des tiges et de surveillance numérique.

Pourquoi les composites en fibre de carbone sont-ils importants dans les fixateurs externes ?

Les composites en fibre de carbone sont radiotransparents et légers, améliorant le flux de travail d'imagerie et le confort du patient, ce qui explique leur croissance à un TCAC de 11,02 %.

Quel est le principal frein limitant une adoption plus large ?

La concurrence des plaques de fixation interne avancées et des clous, qui offrent une stabilité biomécanique solide sans matériel externe, réduit l'adoption dans les cas électifs.

Dernière mise à jour de la page le: