Taille et part du marché des espaceurs interépineux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

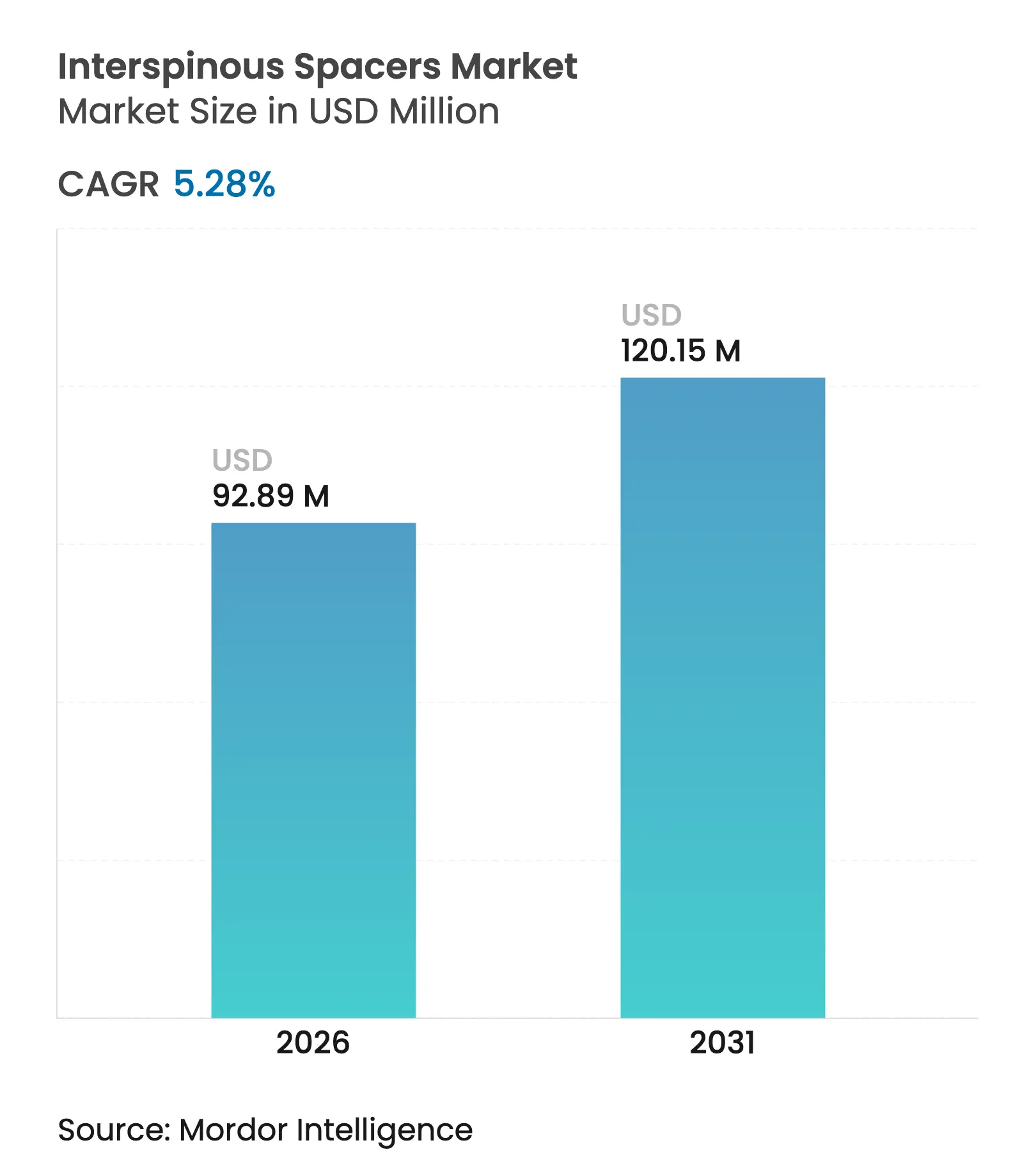

| Taille du Marché (2026) | 92.89 Millions de dollars américains |

| Taille du Marché (2031) | 120.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

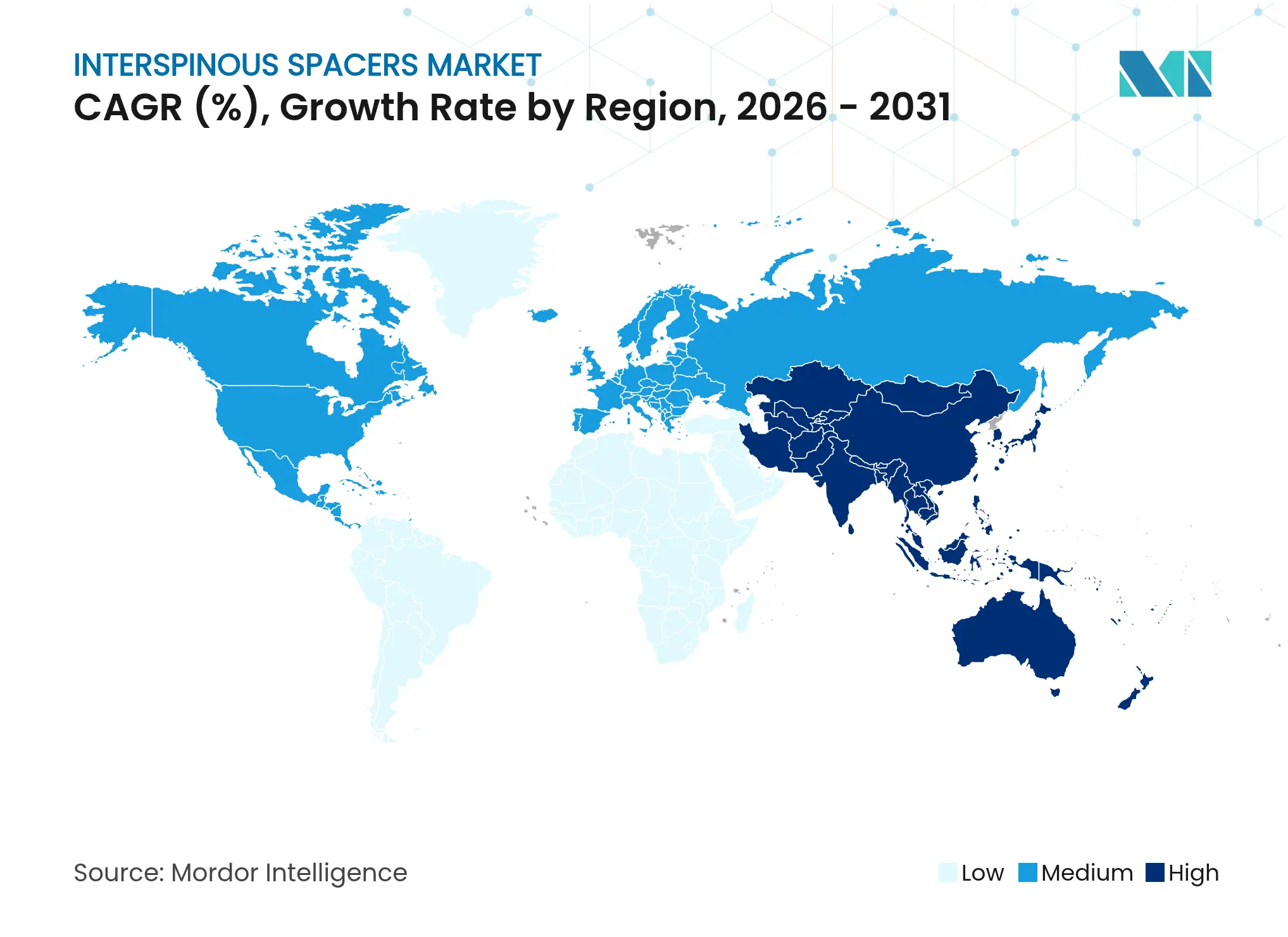

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

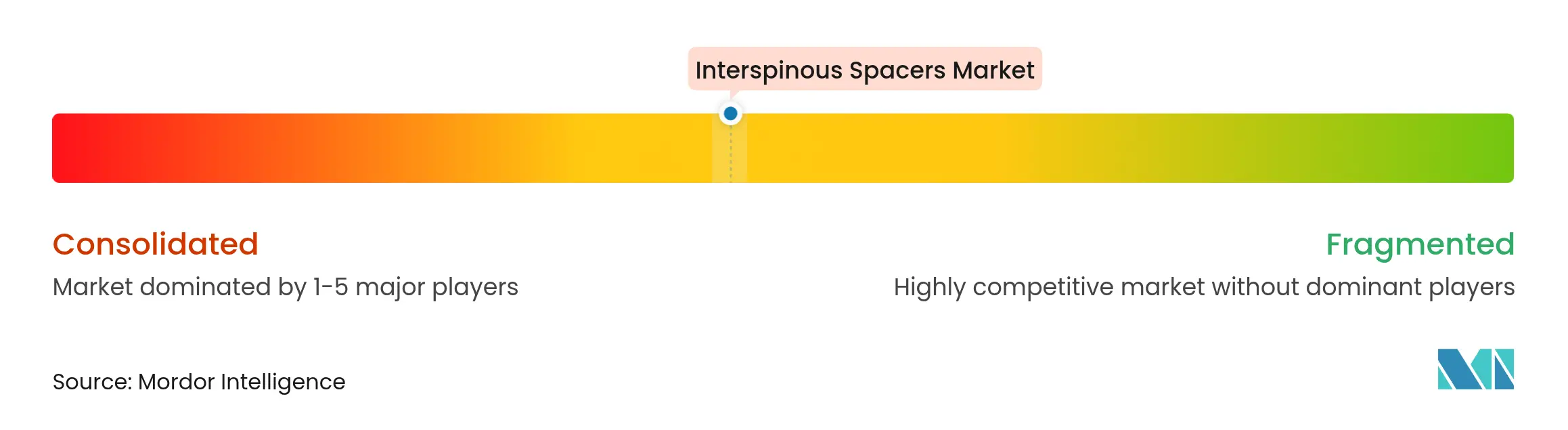

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaceurs interépineux par Mordor Intelligence

La taille du marché des espaceurs interépineux devrait passer de 88,23 millions USD en 2025 à 92,89 millions USD en 2026 et devrait atteindre 120,15 millions USD d'ici 2031, à un CAGR de 5,28 % sur la période 2026-2031. La demande continue de s'accroître à mesure que les chirurgiens remplacent la fusion traditionnelle par des implants préservant le mouvement qui décompressent la sténose lombaire sans fixation rigide. La traction commerciale est soutenue par le vieillissement démographique, la croissance des volumes de chirurgie rachidienne en ambulatoire et les réformes constantes du remboursement qui récompensent les soins mini-invasifs. Les fabricants de dispositifs se différencient par l'innovation en matière de biomatériaux, des conceptions hybrides qui équilibrent le mouvement et la stabilité, ainsi que des systèmes de suivi post-opératoire basés sur les données qui documentent les résultats. Les investissements en Asie-Pacifique dans de nouveaux centres chirurgicaux et les incitations des payeurs nord-américains pour les sorties le jour même renforcent davantage les perspectives du marché des espaceurs interépineux.

Points clés du rapport

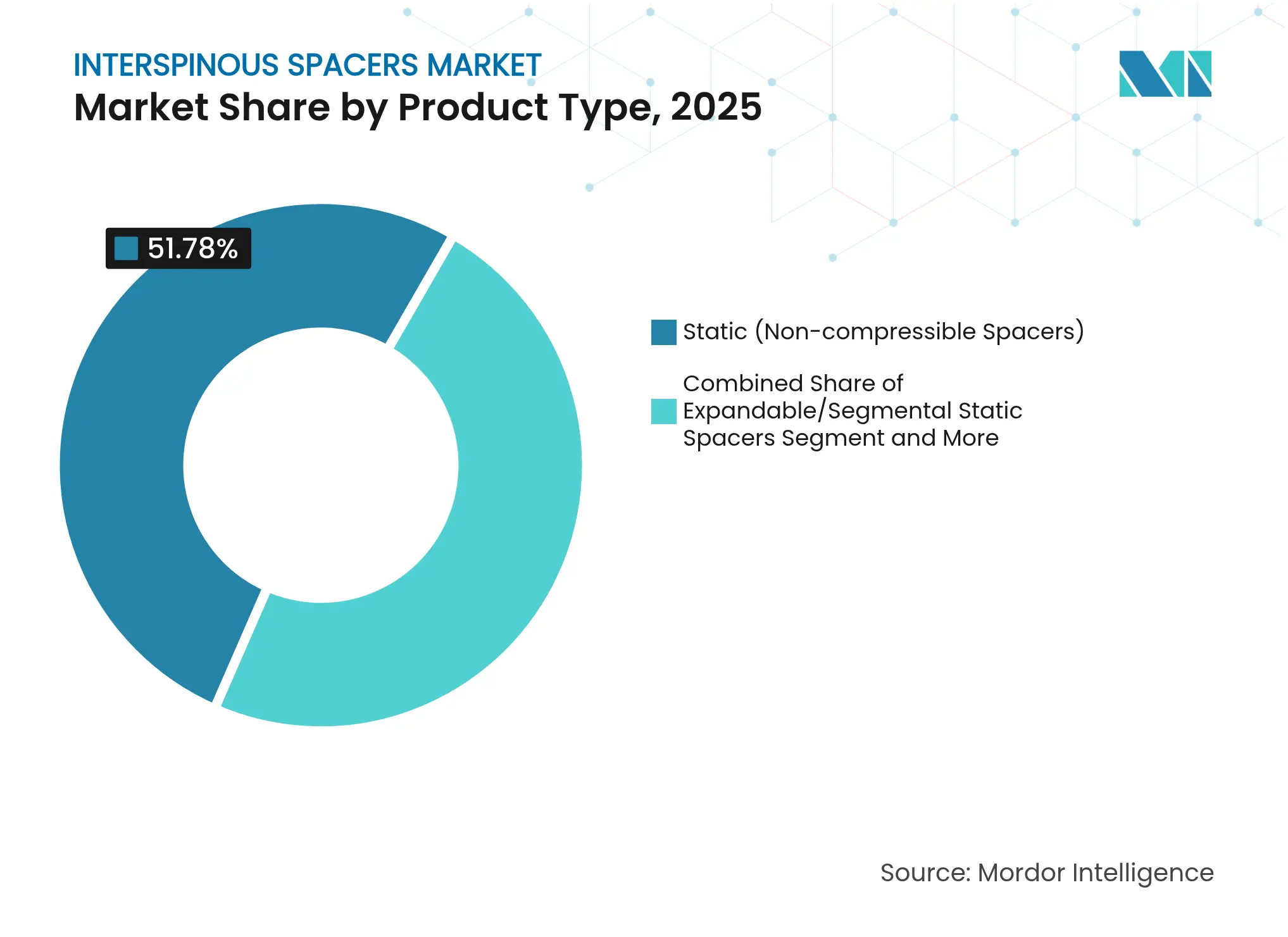

- Par type de produit, les dispositifs statiques non compressibles ont dominé avec une part de revenus de 51,78 % en 2025, tandis que les systèmes hybrides dynamiques-statiques devraient croître à un CAGR de 11,63 % jusqu'en 2031.

- Par biomatériau, le titane et les alliages de titane représentaient 41,96 % de la part du marché des espaceurs interépineux en 2025, tandis que les polymères biorésorbables devraient se développer à un CAGR de 9,32 % jusqu'en 2031.

- Par approche procédurale, les techniques postérieures ouvertes représentaient 57,88 % de la taille du marché des espaceurs interépineux en 2025, et les méthodes percutanées affichent le CAGR projeté le plus élevé à 9,98 % sur la période 2026-2031.

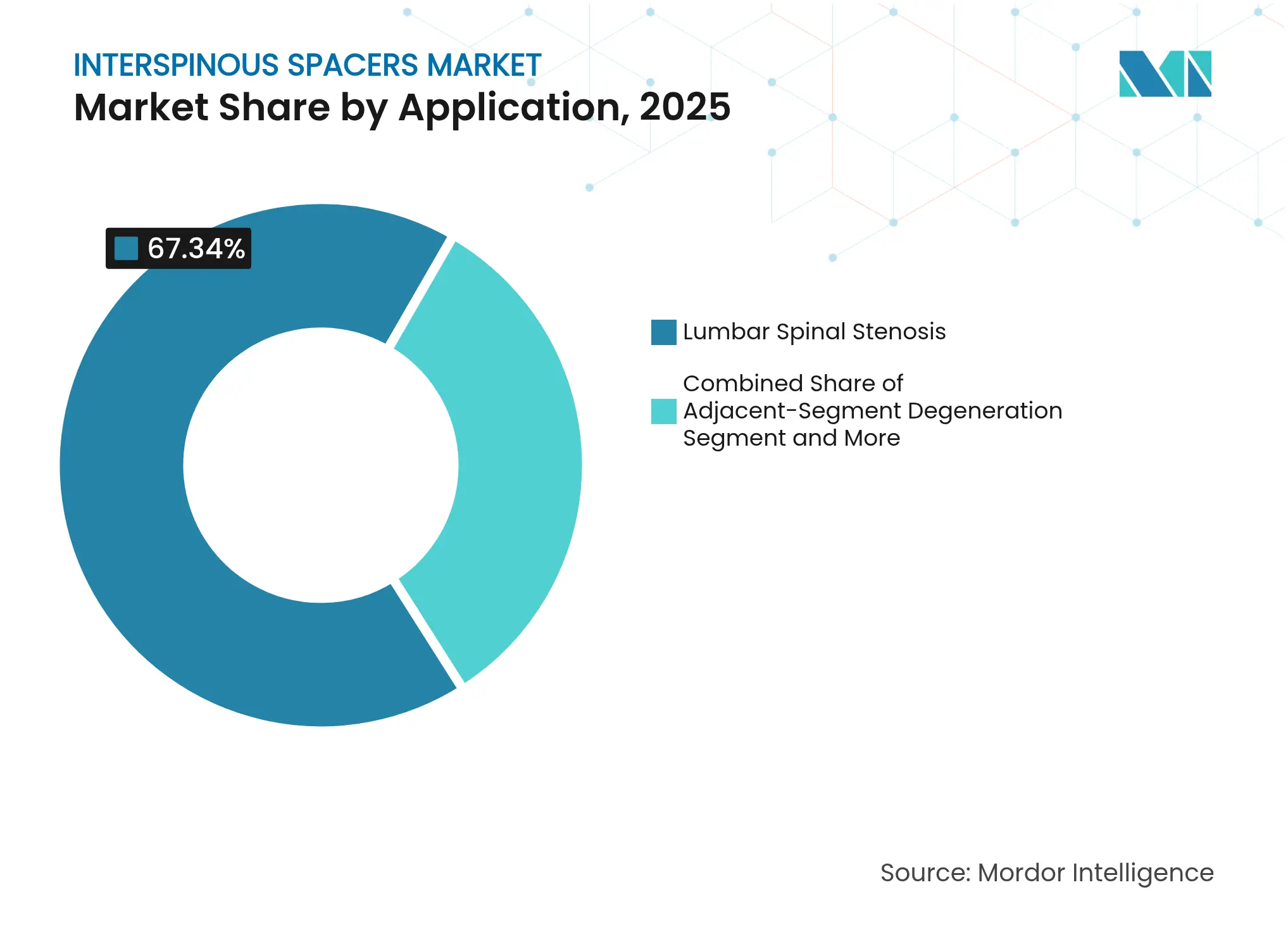

- Par application, la sténose lombaire spinale a capté 67,34 % des revenus de 2025 ; la dégénérescence du segment adjacent est en bonne voie pour un CAGR de 10,59 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 64,11 % de la taille du marché des espaceurs interépineux en 2025, tandis que les centres de chirurgie ambulatoire progressent à un CAGR de 9,84 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,12 % en 2025, et l'Asie-Pacifique devrait se développer à un CAGR de 9,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des espaceurs interépineux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de décompression lombaire mini-invasive | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique atteinte de sténose lombaire spinale | +1.8% | Mondial, accéléré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Révisions favorables du remboursement pour la chirurgie rachidienne ambulatoire | +0.9% | Amérique du Nord et UE en priorité, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des centres de chirurgie ambulatoire dans les marchés émergents | +1.1% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Avancées dans les matériaux d'espaceurs bio-adaptatifs préservant le mouvement | +0.7% | Mondial, porté par les pôles d'innovation en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Surveillance post-opératoire connectée au cloud renforçant la confiance des chirurgiens | +0.5% | Adoption précoce en Amérique du Nord et dans l'UE, suivi par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de décompression lombaire mini-invasive

Les espaceurs interépineux permettent une décompression indirecte en distrayant les processus épineux et en préservant le mouvement, ce qui réduit le temps opératoire et les pertes sanguines par rapport à la laminectomie[1]Rajesh Kumar, « Résultats à 24 mois de la décompression indirecte à l'aide d'un dispositif de fixation interépineuse mini-invasif », pmc.ncbi.nlm.nih.gov. Les chirurgiens en Asie-Pacifique préfèrent de plus en plus ces techniques mini-invasives, selon les enquêtes d'AO Spine. Un accès plus large au guidage par imagerie améliore la précision, réduit la courbe d'apprentissage et stimule la demande de dispositifs.

Croissance de la population gériatrique atteinte de sténose lombaire spinale

Jusqu'à 47 % des adultes âgés de ≥ 65 ans présentent une sténose lombaire, créant un large bassin de candidats pour un traitement préservant le mouvement. Les données de durabilité sur cinq ans pour la décompression interépineuse autonome soutiennent son adéquation dans les cohortes de personnes âgées ne pouvant pas tolérer la fusion. Le vieillissement rapide au Japon et en Corée du Sud accélère les volumes de procédures dans toute la région.

Révisions favorables du remboursement pour la chirurgie rachidienne ambulatoire

La règle finale Medicare 2025 a accordé une augmentation de paiement de 2,9 % pour les centres ambulatoires conformes, renforçant la confiance des prestataires dans les soins rachidiens ambulatoires. Les assureurs privés s'alignent sur la politique Medicare, récompensant les hôpitaux et les centres de chirurgie ambulatoire qui raccourcissent les séjours et améliorent les indicateurs de qualité grâce aux dispositifs interépineux.

Adoption rapide des centres de chirurgie ambulatoire dans les marchés émergents

La migration des procédures vers les centres de chirurgie ambulatoire devrait augmenter les volumes mondiaux de 21 % au cours de la prochaine décennie, la chirurgie rachidienne figurant parmi les plus rapides à évoluer. L'harmonisation des réglementations sur les dispositifs médicaux en Inde et sur des marchés similaires simplifie l'importation, encourageant davantage l'adoption par les centres de chirurgie ambulatoire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux élevés de révision des dispositifs au-delà de cinq ans | -1.4% | Mondial, plus prononcé dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Exigences strictes en matière de preuves cliniques post-commercialisation dans le cadre du RDM de l'UE | -0.8% | UE en priorité, effets d'entraînement sur les marchés réglementaires alignés | Court terme (≤ 2 ans) |

| Courbe d'apprentissage des chirurgiens freinant les petits hôpitaux | -0.6% | Mondial, concentré dans les marchés émergents et les zones rurales | Moyen terme (2-4 ans) |

| Pression sur les prix due aux modèles de soins rachidiens à paiement groupé | -0.9% | Amérique du Nord en priorité, expansion vers l'UE et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de révision des dispositifs au-delà de cinq ans

Les études de suivi mettent en évidence des migrations, des fractures des processus épineux et une dégénérescence du segment adjacent après la cinquième année, incitant les payeurs à examiner attentivement l'exposition aux coûts de révision. La modélisation biomécanique montre que les systèmes hybrides réduisent les contraintes de pointe aux interfaces os-implant, ce qui peut améliorer la longévité.

Exigences strictes en matière de preuves cliniques post-commercialisation dans le cadre du RDM de l'UE

Les espaceurs interépineux existants doivent satisfaire aux normes étendues de surveillance et de documentation d'ici 2028, allongeant les cycles de lancement européens et ajoutant des coûts de conformité que les petites entreprises peinent à absorber[2]Groupe de coordination des dispositifs médicaux, « MDCG 2021-25 Rev.1 », health.ec.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes hybrides mènent l'innovation

Les implants statiques non compressibles contrôlaient 51,78 % des revenus de 2025, soulignant la familiarité des chirurgiens. Pourtant, la cohorte hybride croît à un CAGR de 11,63 % car elle allie un mouvement contrôlé à la stabilité requise. Les travaux par éléments finis confirment que les conceptions hybrides maintiennent une amplitude physiologique tout en réduisant les contraintes sur les facettes articulaires lors des vibrations. La montée des preuves cliniques positionne les hybrides pour remodeler le marché des espaceurs interépineux au cours de la période de prévision.

Le marché des espaceurs interépineux continue de se diversifier à mesure que les modèles expansibles et segmentaires offrent aux chirurgiens plus de flexibilité peropératoire. Les matériaux adaptatifs intégrés dans les unités hybrides répondent automatiquement aux charges, répondant à un spectre plus large de pathologies et recadrant les discussions sur la sélection des implants au sein des équipes de bloc opératoire.

Par biomatériau : les polymères biorésorbables gagnent en dynamisme

Le titane a maintenu une part de 41,96 % en 2025 grâce à sa résistance éprouvée et à la clarté d'imagerie qu'il offre. Les chirurgiens se tournent désormais vers des formats résorbables en PLGA et PLA qui éliminent les corps étrangers à long terme et les artefacts d'imagerie, et qui progressent à un CAGR de 9,32 %. Des implants biorésorbables personnalisés imprimés en 3D et adaptés à l'anatomie du patient émergent au point de soins, signalant un nouveau catalyseur au sein du marché des espaceurs interépineux.

Des essais pionniers montrent que des espaceurs en acide polylactique résorbable atteignent une fusion solide lorsqu'ils sont combinés à un autogreffe, contournant le prélèvement complexe de greffons osseux. Les développeurs continuent d'affiner les délais de dégradation afin que le soutien structurel disparaisse uniquement après le remodelage de la colonne vertébrale.

Par approche mini-invasive : les techniques percutanées progressent

Les procédures postérieures ouvertes représentent encore 57,88 % du volume, mais les méthodes percutanées progressent à un CAGR de 9,98 % car la navigation par imagerie simplifie le placement précis à travers de petits portails. Une mobilisation plus rapide et une réduction de l'utilisation des opioïdes renforcent la préférence des patients pour ces approches.

Les programmes de formation des chirurgiens et les systèmes de planification guidés par l'IA abaissent encore les barrières à l'entrée, encourageant les petits hôpitaux à intégrer les flux de travail d'espaceurs interépineux percutanés. En conséquence, le marché des espaceurs interépineux devrait présenter un mélange plus large de sites de soins dans les villes urbaines et secondaires.

Par application : la dégénérescence du segment adjacent stimule la croissance

La sténose lombaire spinale représentait 67,34 % de la demande de 2025, validant les espaceurs comme option de décompression courante. Néanmoins, les cas traitant la dégénérescence du segment adjacent s'accélèrent à un CAGR de 10,59 % à mesure que les patients ayant subi une fusion antérieure recherchent une révision préservant le mouvement. Cette tendance souligne un vecteur d'expansion essentiel au sein du marché des espaceurs interépineux.

Des dispositifs spécialisés optimisés pour l'anatomie post-fusion minimisent la déstabilisation supplémentaire et permettent une décompression ciblée sans retrait étendu du matériel. Les techniques chirurgicales hybrides combinant une fusion limitée avec l'implantation d'un espaceur illustrent comment une instrumentation flexible élargit l'enveloppe thérapeutique.

Par utilisateur final : les centres de chirurgie ambulatoire captent des parts de marché

Les hôpitaux représentaient 64,11 % de la taille du marché des espaceurs interépineux en 2025, tirant parti de leur capacité complète en imagerie et en soins intensifs. Les centres ambulatoires, cependant, seront le principal moteur de croissance à un CAGR de 9,84 %, portés par la politique des payeurs et la préférence des patients pour une sortie le jour même.

L'expansion des centres de chirurgie ambulatoire est particulièrement forte dans les économies sensibles aux coûts où des frais généraux plus faibles favorisent l'accessibilité financière. Des protocoles de télésurveillance plus larges et de récupération améliorée améliorent la sécurité, permettant aux centres de chirurgie ambulatoire de gérer des cas lombaires de plus en plus complexes tout en préservant les critères de qualité.

Analyse géographique

L'Amérique du Nord a maintenu une part de 41,12 % en 2025, portée par des volumes de procédures élevés, un remboursement structuré et une base installée de chirurgiens rachidiens expérimentés dans les techniques d'espaceurs interépineux. L'ajustement de paiement Medicare 2025 et les projets pilotes de soins groupés continuent de récompenser les parcours ambulatoires, préservant ainsi une dynamique positive pour le marché des espaceurs interépineux.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 9,14 %. Les ministères de la santé régionaux investissent massivement dans la robotique chirurgicale, les salles d'endoscopie et les programmes de fellowship pour chirurgiens. La voie rapide de la PMDA au Japon favorise les approbations de nouveaux implants, tandis que la classe moyenne en expansion en Chine stimule l'adoption à titre privé des options de préservation du mouvement.

L'Europe maintient une demande stable malgré la pression de conformité au RDM. Les dispositions transitoires jusqu'en 2028 permettent les ventes d'espaceurs interépineux existants, bien que les fabricants doivent intensifier les études post-commercialisation pour conserver les marquages CE. L'adoption est la plus forte en Allemagne et en France, où les payeurs publics financent la décompression mini-invasive pour réduire la longue rééducation associée à la fusion. Les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud apportent un potentiel supplémentaire à mesure que les réseaux d'hôpitaux privés importent les marques leaders et que la formation partenariale élargit la base de chirurgiens régionaux.

Paysage concurrentiel

Une consolidation modérée caractérise le marché des espaceurs interépineux. Les entreprises leaders proposent de larges gammes de produits couvrant les dispositifs statiques, hybrides et résorbables, complétées par des ensembles de preuves cliniques et des services de surveillance numérique. Les investissements s'orientent vers la science des matériaux, l'impression 3D et l'aide à la décision basée sur l'IA qui améliorent la visibilité des résultats et la confiance des chirurgiens.

La vente par Stryker en janvier 2025 de son portefeuille d'implants rachidiens américains à VB Spine donne à l'acquéreur les droits sur la robotique Mako Spine et la navigation Copilot, modifiant l'équilibre concurrentiel. Medtronic intègre des données rapportées par les patients basées sur l'IA dans des tableaux de bord cloud, fermant les boucles de rétroaction et renforçant la fidélité des chirurgiens. Globus Medical a lancé un espaceur ALIF en PEEK poreux en mars 2025, signalant une expérimentation continue des matériaux au sein des plateformes rachidiennes adjacentes. Les petits innovateurs poussent des modèles de niche résorbables et à capteurs intégrés que les grandes entreprises pourraient cibler pour des acquisitions afin de combler les lacunes du portefeuille et d'étendre leur portée vers les segments à forte croissance du marché des espaceurs interépineux.

Leaders du secteur des espaceurs interépineux

Globus Medical Inc

Life Spine, Inc.

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes)

Alphatec Spine Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Globus Medical a lancé l'espaceur COHERE ALIF, le premier espaceur intervertébral en PEEK poreux pour la chirurgie ALIF.

- Janvier 2025 : Life Spine a reçu l'autorisation de la FDA pour le système d'espaceur expansible ProLift Pivot.

Portée du rapport mondial sur le marché des espaceurs interépineux

Selon le périmètre du rapport, les espaceurs interépineux, également connus sous le nom de systèmes de décompression des processus interépineux, sont des dispositifs implantés entre les processus épineux vertébraux. Ces espaceurs sont fabriqués à partir d'un métal très résistant mais léger, biocompatible avec le corps humain. Le marché des espaceurs interépineux est segmenté par type (statique et dynamique), application (sténose lombaire spinale et maladies dégénératives du disque), utilisateur final (hôpitaux, cliniques orthopédiques et centres de chirurgie ambulatoire), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Statique (espaceurs non compressibles) |

| Espaceurs statiques expansibles/segmentaires |

| Dynamique (espaceurs compressibles) |

| Systèmes hybrides dynamiques-statiques |

| PEEK |

| Titane et alliages de titane |

| Silicone et polyuréthane |

| Polymères biorésorbables |

| Approche postérieure ouverte |

| Approche percutanée/endoscopique |

| Sténose lombaire spinale |

| Maladie dégénérative du disque |

| Dégénérescence du segment adjacent |

| Autres |

| Hôpitaux |

| Cliniques orthopédiques et rachidiennes |

| Centres de chirurgie ambulatoire |

| Centres académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Statique (espaceurs non compressibles) | |

| Espaceurs statiques expansibles/segmentaires | ||

| Dynamique (espaceurs compressibles) | ||

| Systèmes hybrides dynamiques-statiques | ||

| Par biomatériau | PEEK | |

| Titane et alliages de titane | ||

| Silicone et polyuréthane | ||

| Polymères biorésorbables | ||

| Par approche mini-invasive | Approche postérieure ouverte | |

| Approche percutanée/endoscopique | ||

| Par application | Sténose lombaire spinale | |

| Maladie dégénérative du disque | ||

| Dégénérescence du segment adjacent | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques orthopédiques et rachidiennes | ||

| Centres de chirurgie ambulatoire | ||

| Centres académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance du marché des espaceurs interépineux vers 2031 ?

La croissance découle du vieillissement des populations atteintes de sténose lombaire, de remboursements ambulatoires favorables et de nouveaux implants hybrides qui équilibrent la préservation du mouvement et la stabilité.

Quel segment de produit affiche la croissance la plus rapide ?

Les systèmes hybrides dynamiques-statiques devraient progresser à un CAGR de 11,63 % entre 2026 et 2031, dépassant les modèles statiques.

Quelle est l'importance de l'Asie-Pacifique dans le marché des espaceurs interépineux ?

L'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un CAGR de 9,14 % grâce à la rationalisation réglementaire, aux investissements dans les infrastructures et au vieillissement démographique rapide.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour l'expansion du marché ?

Les centres de chirurgie ambulatoire offrent des coûts plus faibles et une sortie le jour même, et leur volume de procédures croît rapidement sous l'effet de politiques de remboursement favorables, entraînant un CAGR de 9,84 % pour les poses d'espaceurs dans ces établissements.

Quels sont les principaux défis réglementaires en Europe ?

Le RDM de l'UE exige une surveillance post-commercialisation renforcée et des preuves cliniques, augmentant les coûts de conformité et retardant les lancements de produits pour les fabricants.

Dernière mise à jour de la page le: