Taille et parts du marché des pendentifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 604.14 Millions de dollars américains |

| Taille du Marché (2031) | 798.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pendentifs médicaux par Mordor Intelligence

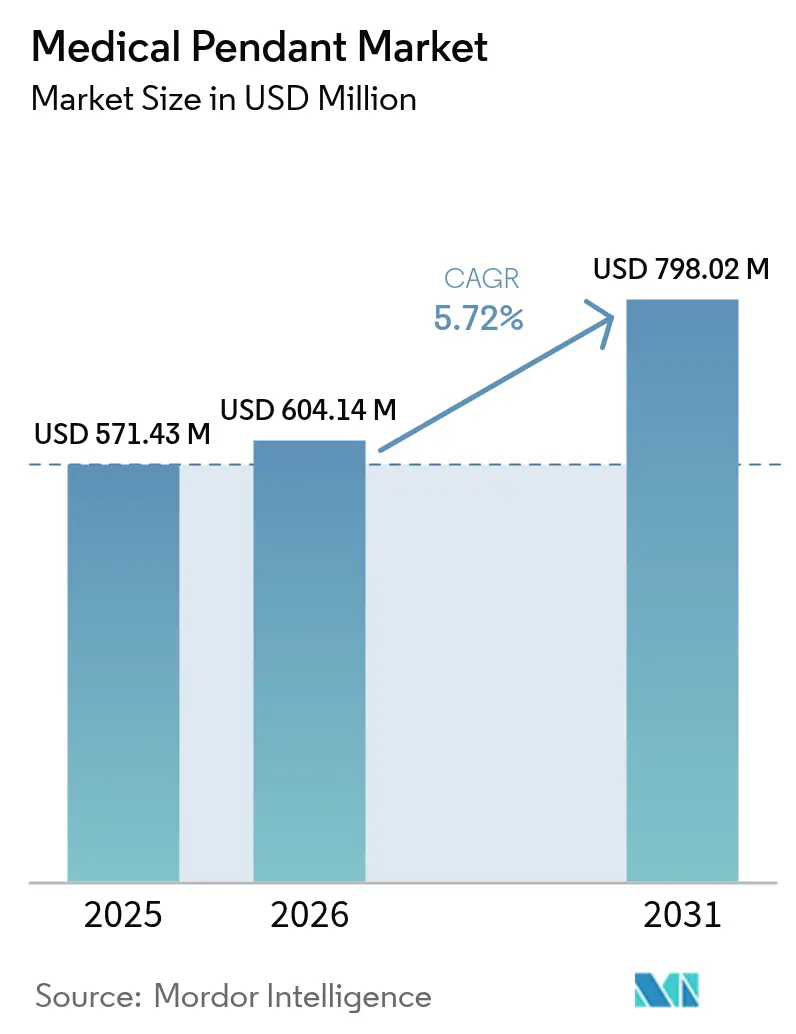

La taille du marché des pendentifs médicaux était évaluée à 571,43 millions USD en 2025 et devrait croître de 604,14 millions USD en 2026 pour atteindre 798,02 millions USD d'ici 2031, à un TCAC de 5,72 % au cours de la période de prévision (2026-2031).

Cette performance reflète la transition du secteur des bras plafonniers statiques vers une infrastructure clinique à pilotage numérique qui prend en charge les procédures guidées par l'image, mini-invasives et hybrides. Les installations de salles opératoires hybrides, les volumes chirurgicaux plus élevés et la demande soutenue d'espaces de soins critiques modulaires continuent de façonner les priorités d'achat. Les hôpitaux des économies matures rénovent leurs blocs opératoires existants pour répondre aux mandats ESG et aux objectifs de numérisation des flux de travail, tandis que les nouveaux établissements des régions en développement intègrent les systèmes de pendentifs dès la phase de conception architecturale. Les fournisseurs se concurrencent sur l'automatisation, l'intégration des données et les caractéristiques de contrôle des infections plutôt que sur la seule conception mécanique, ce qui génère un pipeline régulier de plateformes de pendentifs prêtes pour l'IA. La pénurie croissante d'ingénieurs biomédicaux demeure un risque structurel, car les besoins de maintenance non satisfaits peuvent ralentir le déploiement des unités et allonger les cycles de remplacement.

Points clés du rapport

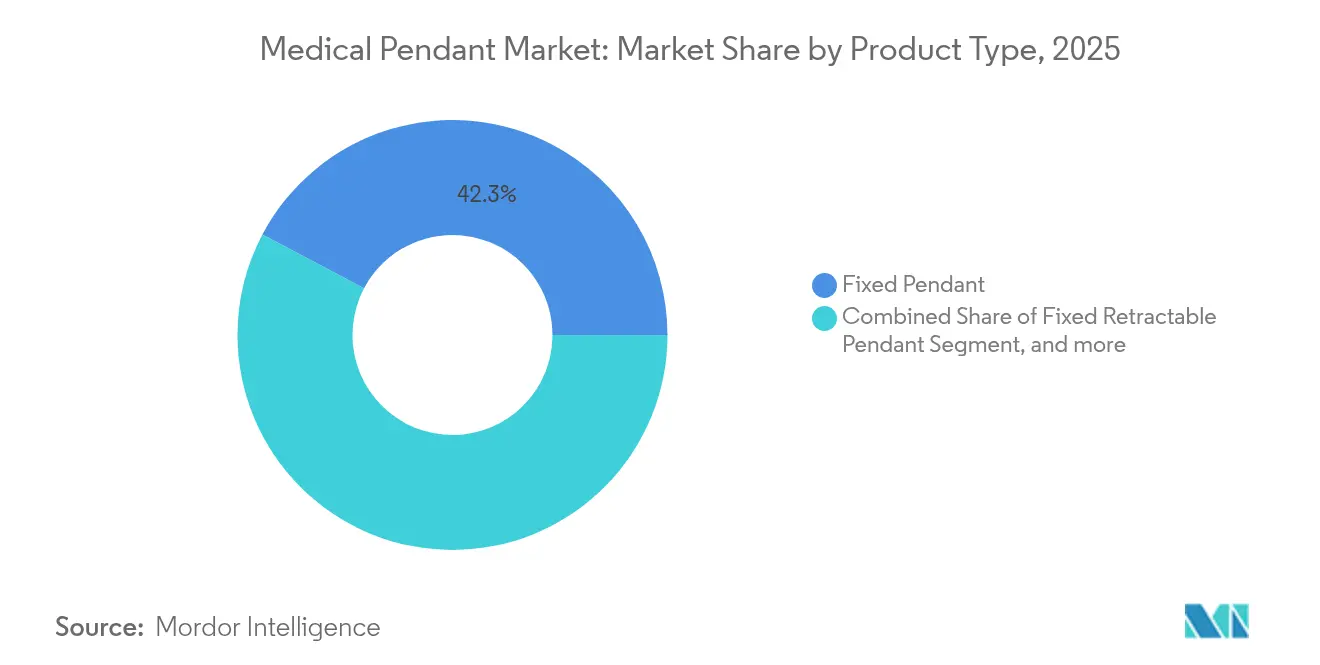

- Par type de produit, les systèmes de pendentifs fixes ont dominé avec 42,26 % de la part de marché des pendentifs médicaux en 2025 ; les systèmes de pendentifs motorisés devraient croître à un TCAC de 7,78 % jusqu'en 2031.

- Par application, la chirurgie représentait 33,88 % de la taille du marché des pendentifs médicaux en 2025, tandis que les urgences et traumatologie devraient se développer à un TCAC de 8,61 % jusqu'en 2031.

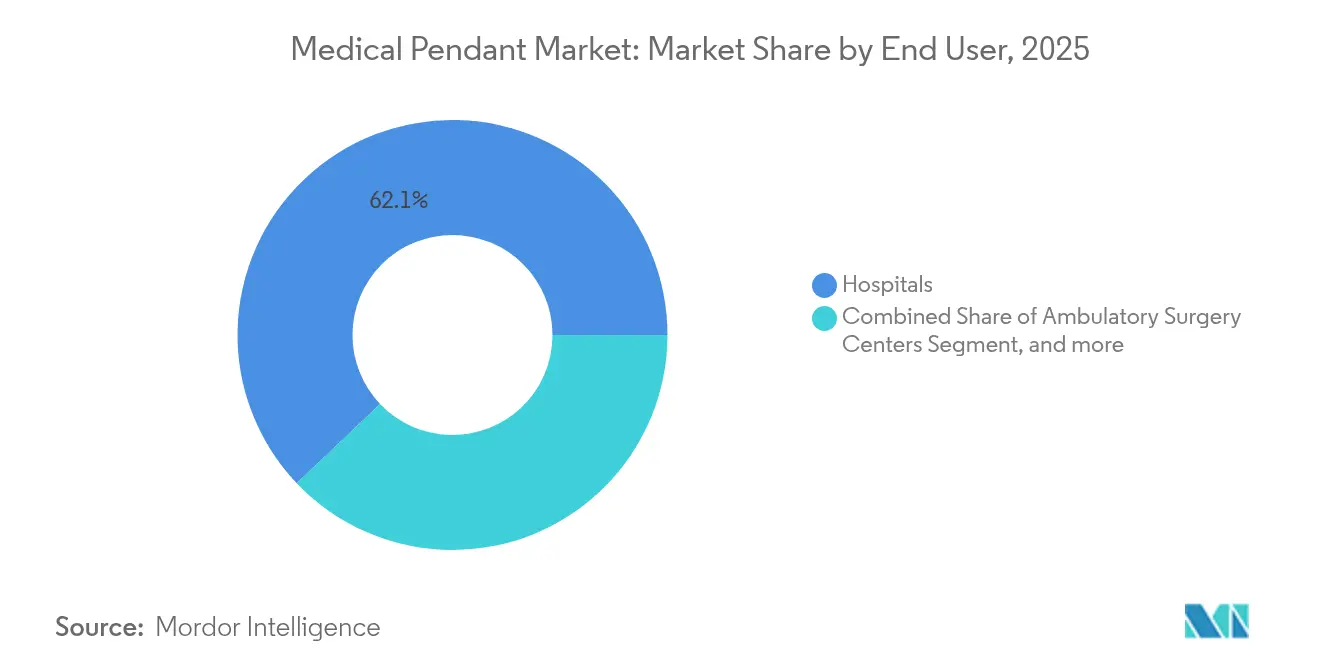

- Par utilisateur final, les hôpitaux détenaient 62,10 % des parts de revenus en 2025 ; les centres de chirurgie ambulatoire affichent le TCAC prévisionnel le plus élevé à 8,83 % jusqu'en 2031.

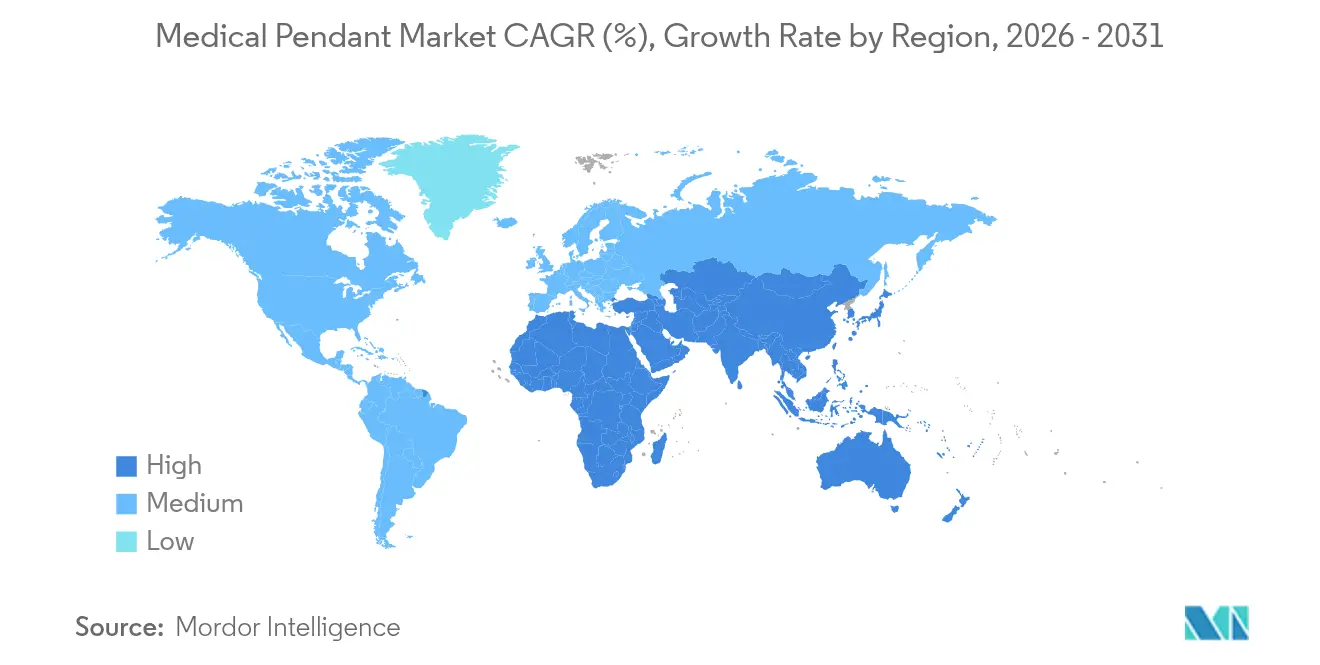

- Par géographie, l'Amérique du Nord représentait 31,84 % des revenus du marché en 2025 ; l'Asie devrait croître à un TCAC de 10,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pendentifs médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du nombre de procédures chirurgicales à l'échelle mondiale | +1.5% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de santé dans les villes de niveau 2 et de niveau 3 | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption croissante de salles opératoires hybrides intégrant l'imagerie | +1.2% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement accru de systèmes robotiques montés au plafond | +0.9% | Mondial, dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse de la demande d'unités de soins intensifs modulaires et de soins critiques | +1.1% | Mondial, accéléré dans les régions en reprise post-pandémique | Court terme (≤ 2 ans) |

| Initiatives de rénovation hospitalière pilotées par l'ESG | +0.6% | Union européenne et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du nombre de procédures chirurgicales à l'échelle mondiale

Les volumes de procédures à l'échelle mondiale augmentent à mesure que les techniques mini-invasives élargissent l'éligibilité à des interventions complexes. Les centres de chirurgie ambulatoire à eux seuls prévoient 44 millions de procédures d'ici 2034, soit une hausse de 21 % par rapport aux niveaux actuels.[1]Association américaine des centres de chirurgie, "Perspectives 2025 : demande en chirurgie ambulatoire," ascfocus.org Des volumes de cas plus élevés intensifient la demande de plateformes de pendentifs capables de se repositionner rapidement, de supporter des charges d'imagerie plus lourdes et de s'interfacer avec des bras robotiques. Les modèles motorisés à bras multiples sont donc préférés aux bras plafonniers traditionnels à un seul bras qui limitent la rotation de la salle. Les fournisseurs proposent des conceptions modulaires acceptant des accessoires spécialisés afin que les hôpitaux puissent basculer entre les flux de travail orthopédiques, cardiovasculaires et traumatologiques sans acquérir des ensembles de pendentifs séparés. Ce moteur est le plus visible dans les centres à fort débit où les retards de procédure entraînent des pénalités directes de remboursement.

Expansion de l'infrastructure de santé dans les villes de niveau 2 et de niveau 3

Les programmes d'investissement gouvernementaux dans les pôles urbains secondaires financent la construction de nouveaux hôpitaux qui surpassent les infrastructures héritées. Les autorités sanitaires des États indiens, par exemple, ont alloué 255 milliards INR (3,1 milliards USD) à la modernisation des hôpitaux de district en 2025. Étant donné que ces établissements démarrent avec des plans à partir de zéro, les planificateurs spécifient des réseaux de pendentifs numériques dès le départ, évitant ainsi des rénovations coûteuses ultérieurement. Les fabricants actifs sur ces marchés regroupent les canaux de gaz, de données et d'alimentation dans des rails standardisés qui réduisent le temps d'installation jusqu'à 30 %. Cette approche équilibre la sensibilité budgétaire avec la possibilité de mises à niveau ultérieures, garantissant la conformité aux normes d'accréditation en évolution.

Adoption croissante de salles opératoires hybrides intégrant l'imagerie

Les blocs hybrides combinant technologies chirurgicales et d'imagerie représentent désormais près de 15 % des nouveaux projets de salles opératoires en Amérique du Nord.[2]Comité éditorial des sciences appliquées, "Paradigmes de conception des salles opératoires hybrides," mdpi.com Chaque nœud de plafond doit permettre le dégagement du bras en C, le contrôle de la contamination lumineuse et la distribution de données multi-modalités. Les fournisseurs de pendentifs répondent avec des cadres à bras multiples de faible encombrement et des gaines de câbles blindées qui préviennent les interférences électromagnétiques lors de l'imagerie en temps réel. Les équipes de neurochirurgie et de cardiologie peuvent ainsi alterner entre examens diagnostiques et interventions sans transfert du patient, ce qui a réduit la durée moyenne des procédures de 18 % dans les centres pionniers. Le marché des pendentifs médicaux génère des revenus supplémentaires grâce aux cellules de charge haute capacité et aux contrôleurs à écran tactile intégrés adaptés aux flux de travail hybrides.

Déploiement accru de systèmes robotiques montés au plafond

Les hôpitaux déployant des robots guidés par le plafond tels que le Siemens Ciartic Move réduisent les temps de repositionnement d'imagerie de 50 %.[3]Siemens Healthineers, "Ciartic Move Bras en C robotique : présentation du produit 2024," siemens-healthineers.com Ces installations requièrent des pendentifs qui communiquent avec les capteurs de mouvement robotiques et stoppent automatiquement les bras pour éviter les collisions. Les principaux fournisseurs intègrent la cartographie spatiale par LiDAR et des API logicielles qui synchronisent les trajectoires du robot et du pendentif. Les premiers résultats des centres orthopédiques aux États-Unis montrent une rotation des cas 12 % plus rapide après couplage de l'imagerie robotique et des pendentifs intelligents. Le contrôle automatisé des bras réduit également les troubles musculo-squelettiques du personnel chirurgical, en cohérence avec les indicateurs de sécurité au travail pris en compte dans les calculs de remboursement.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé requis pour les systèmes de pendentifs | -0.7% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Contraintes budgétaires et retards d'approvisionnement dans les hôpitaux publics et gouvernementaux | -0.4% | Mondial, concentré dans les systèmes de santé publics | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs biomédicaux qualifiés | -0.5% | Mondial, aiguë en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Limitations structurelles des établissements de santé anciens | -0.3% | Amérique du Nord et Union européenne, régions à infrastructure héritée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé requis pour les systèmes de pendentifs

Les budgets d'équipement représentent jusqu'à 20 % des revenus hospitaliers, et les projets de pendentifs sont souvent en concurrence avec les mises à niveau d'imagerie ou de dossiers numériques pour les mêmes fonds. L'installation peut nécessiter un renforcement structurel coûtant 110 000 USD par salle, ce qui augmente les dépenses totales du projet. Les modèles de financement flexibles aident, mais les établissements émergents reportent encore les fonctionnalités avancées. Pour réduire les obstacles, les fabricants proposent désormais des plans d'assurance matérielle par abonnement qui regroupent la maintenance, les logiciels et les mises à niveau périodiques sur des périodes de cinq ans. Les premiers programmes pilotes ont réduit les besoins de trésorerie initiaux de 50 % tout en fidélisant les fournisseurs dans des partenariats à long terme qui stabilisent les projections de revenus.

Contraintes budgétaires et retards d'approvisionnement dans les hôpitaux publics et gouvernementaux

Les perturbations de la chaîne d'approvisionnement ont exposé 90 % des hôpitaux des États-Unis à des pénuries de produits essentiels en 2024, générant des pertes moyennes de 350 000 USD pour les systèmes de taille moyenne. Les appels d'offres du secteur public peuvent dépasser de 18 mois les délais du secteur privé en raison des approbations en cascade et des règles de contenu local. Les fournisseurs de pendentifs réduisent le risque du cycle de vente en préconfigura des lots de produits alignés sur les codes nationaux d'approvisionnement et en mettant en place des dépôts de services régionaux qui satisfont aux clauses de maintenance locale. Certains fournisseurs s'associent également à des banques de développement multilatérales pour canaliser des financements concessionnels vers les districts en manque d'infrastructures, atténuant ainsi l'érosion des revenus liée aux retards sur le marché des pendentifs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'automatisation redéfinit l'infrastructure de plafond

Les systèmes de pendentifs motorisés se développeront à un TCAC de 7,78 % jusqu'en 2031, surpassant les modèles à bras fixes. La demande s'accélère à mesure que les équipes chirurgicales privilégient la précision et l'ergonomie que les unités manuelles ne peuvent pas égaler. Les motoréducteurs intégrés permettent un contrôle par joystick et par commande vocale, réduisant le temps de repositionnement du bras de 70 % par rapport au réglage manuel. La taille du marché des pendentifs médicaux pour les systèmes motorisés reflète l'adoption des flux de travail automatisés dans les salles de procédures à soins aigus élevés.

Les plateformes de pendentifs fixes dominent encore avec 42,26 % de la part de marché des pendentifs médicaux en 2025, car les hôpitaux hérités les ont largement déployés lors de constructions antérieures. Les mises à niveau se concentrent sur les prises de gaz rétractables et les rails d'accessoires modulaires qui prolongent la durée de vie installée. Les unités mobiles à un bras restent populaires dans les baies d'urgence gérant une rotation rapide des patients, tandis que les cadres à deux bras et à bras multiples gagnent du terrain dans les salles opératoires hybrides gérant simultanément des tâches d'imagerie et de chirurgie. Les accessoires tels que les moniteurs articulés, les supports de lumière chirurgicale et les modules d'aspiration intégrés constituent un segment de revenus à croissance rapide, car les systèmes de santé peuvent les ajouter sans nouveaux travaux structurels.

Par application : les urgences et traumatologie surpassent la chirurgie traditionnelle

La chirurgie a conservé la plus grande part des revenus d'application à 33,88 % en 2025. Les chirurgies cardiaques, neurologiques et oncologiques reposent sur des rails d'imagerie et d'anesthésie montés sur pendentif qui prennent en charge une instrumentation complexe. Néanmoins, les lignes d'urgences et traumatologie sont appelées à afficher un TCAC de 8,61 % à mesure que les centres de traumatologie se modernisent avec des bras plafonniers rapidement configurables.

Les segments d'endoscopie affichent également de solides gains, car les centres ambulatoires de gastro-entérologie investissent dans des prises de gaz encastrées et des chemins de câbles qui maintiennent les fluides dangereux hors du sol. Les stations d'anesthésie bénéficient de pendentifs avec contrôle numérique du débit de gaz, améliorant la précision du dosage lors de cas complexes. Les unités de soins intensifs élargissent les installations de pendentifs pour accueillir des modules de pression négative et des moniteurs multiparamètres, une approche qui réduit le risque d'infection nosocomiale en maintenant les pompes et les câbles hors des chariots mobiles.

Par utilisateur final : les modèles ambulatoires réalignent les horizons de demande

Les hôpitaux représentaient 62,10 % des revenus mondiaux en 2025, en raison de leur envergure et de leur diversité procédurale. Les rénovations dominent ce canal, les établissements remplaçant progressivement les pendentifs des années 1990 qui manquent de ports de données et d'automatisation. Néanmoins, les centres de chirurgie ambulatoire devraient afficher un TCAC de 8,83 %, le plus élevé du marché des pendentifs médicaux. Les promoteurs de nouveaux campus de centres de chirurgie ambulatoire intègrent les pendentifs dès la phase de conception, garantissant des dégagements de plafond optimisés et une perturbation minimale de la construction. Les fournisseurs du secteur des pendentifs médicaux proposent des unités motorisées à un seul bras économisant l'espace qui prennent en charge les procédures orthopédiques et ophtalmiques dans des blocs opératoires compacts.

Les cliniques spécialisées axées sur la colonne vertébrale, la fertilité et la gestion de la douleur manifestent un intérêt croissant pour les pendentifs modulaires capables de convertir les salles de consultation en blocs de procédures mineures lors des pics de demande. D'autres établissements de santé, notamment les centres de soins urgents et d'imagerie diagnostique, déploient des pendentifs légers pour porter des moniteurs 4K et des pompes à injecteur de produit de contraste. Cette diversification des utilisateurs souligne comment les modèles de soins distribués élargissent les volumes d'unités globaux malgré des cycles de vente plus lents dans les canaux hospitaliers traditionnels.

Analyse géographique

L'Amérique du Nord demeure le plus grand bassin de revenus régional avec 31,84 % du marché des pendentifs médicaux en 2025. Les hôpitaux modernisent leurs blocs existants pour accueillir la robotique, la visualisation avancée et les rénovations ESG visant à réduire les fuites de gaz. Les fonds fédéraux d'infrastructure dans le cadre de la loi CHIPS and Science Act des États-Unis réservent 158 millions USD à la modernisation des installations liées aux dispositifs médicaux, dont une partie finance les systèmes montés au plafond. Les provinces canadiennes ajoutent des préférences d'approvisionnement pour les finitions antimicrobiennes et les matériaux à faible empreinte carbone, incitant les fournisseurs à modifier leur chimie de revêtement et leur approvisionnement en composants.

L'Asie-Pacifique mène la course à la croissance avec un TCAC de 10,25 % attendu jusqu'en 2031. Le plan directeur Chine en bonne santé 2030 mandate des normes d'hôpitaux intelligents qui incluent des bras plafonniers prêts pour l'IoT dans les nouvelles salles opératoires, générant d'importants volumes d'appels d'offres. Les programmes de subventions provinciaux remboursent jusqu'à 35 % des dépenses en systèmes de pendentifs si les unités respectent les seuils de contenu national, encourageant les partenariats d'assemblage locaux. En Inde, les incitations fiscales fédérales pour les projets de santé dans les villes de niveau 2 accélèrent l'adoption. L'Asie du Sud-Est suit, car l'Indonésie et le Viêt Nam poussent l'expansion des hôpitaux public-privé qui spécifient des rails de pendentifs intégrés pour les systèmes d'imagerie et de robotique.

L'Europe affiche une croissance régulière mais plus faible à un chiffre, les marchés matures remplaçant les équipements vieillissants plutôt qu'en élargissant leur parc. Les règles de taxonomie de l'Union européenne sur les bâtiments durables créent une demande pour des pendentifs à consommation surveillée qui intègrent des tableaux de bord de consommation dans les systèmes de gestion hospitalière. Les hôpitaux en Allemagne et dans les pays nordiques signent des contrats de service pluriannuels couvrant la maintenance prédictive à distance, garantissant que la disponibilité des pendentifs répond à des normes de soins exigeantes. L'Europe du Sud adopte des arrangements de leasing partagé médiatisés par des banques de développement régionales, permettant aux hôpitaux aux ressources limitées d'accéder à des pendentifs avancés.

Le marché des pendentifs médicaux au Moyen-Orient et en Afrique gagne en capacité à mesure que les nations du CCG construisent des centres médicaux universitaires phares. Les piliers de santé du Qatar (Sidra) et de la Vision 2030 de l'Arabie saoudite allouent des financements aux grappes de salles opératoires hybrides qui nécessitent des pendentifs à bras multiples à forte charge. La croissance africaine reste modeste mais s'accélère là où les pôles de fabrication régionaux en Égypte et en Afrique du Sud raccourcissent les délais de livraison. La trajectoire de modernisation de l'Amérique du Sud prend de l'élan ; le ministère de la santé du Brésil a approuvé 2,4 milliards USD pour des mises à niveau de l'infrastructure chirurgicale en 2025, incluant des rénovations de pendentifs.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Drägerwerk tire parti de ses dépenses de R&D de 331,1 millions EUR pour intégrer des diagnostics par IA dans les tableaux de bord des pendentifs, offrant une détection prédictive des pannes qui alerte les techniciens hospitaliers avant les défaillances mécaniques draeger.com. STERIS regroupe des services de décontamination avec les ventes de pendentifs, concluant des contrats de service pluriannuels qui verrouillent des revenus annuisés. Hillrom (désormais partie de Baxter) se concentre sur des bras motorisés spécifiques aux centres de chirurgie ambulatoire qui prennent en charge les commandes sans contact, répondant aux exigences ergonomiques ambulatoires.

Les challengers régionaux en Chine et en Inde livrent des pendentifs à coût optimisé tarifés 25 % en dessous des marques mondiales, mais intègrent de plus en plus des capteurs importés pour correspondre aux spécifications de performance. Des entreprises technologiques comme Oxipit et Brainlab intègrent des analyses d'imagerie et des superpositions de réalité augmentée qui s'affichent sur des écrans 4K montés sur pendentif, créant une différenciation pilotée par le logiciel. Les fournisseurs de composants ajoutent des modules Bluetooth Low Energy pour que les bras de pendentif puissent diffuser des données d'utilisation vers des tableaux de bord centralisés. Les partenariats stratégiques dominent sur les fusions ; fin 2024, un fabricant de pendentifs de premier plan s'est associé à une entreprise d'analyse en nuage pour co-développer une plateforme de gestion d'actifs à distance, permettant la consolidation des tableaux de bord sur l'ensemble d'un réseau hospitalier en six semaines.

La capacité de service émerge comme facteur décisif car les pénuries d'ingénieurs biomédicaux menacent la disponibilité. Les fournisseurs ouvrent des académies de formation régionales pour certifier le personnel hospitalier et rationaliser la maintenance. Les appels d'offres internationaux évaluent désormais les offres sur le temps de réponse aux diagnostics à distance, encourageant davantage la télémaintenance. L'intensification de la concurrence couplée à la complexité croissante des produits devrait maintenir les prix de vente moyens stables, mais des frais d'abonnement logiciel plus élevés augmenteront la valeur globale en dollars par bras installé. Le marché des pendentifs médicaux passe donc d'une dépendance à la marge matérielle vers des modèles mixtes matériel-logiciel-service.

Leaders du secteur des pendentifs médicaux

Drägerwerk AG & Co. KGaA

Steris Plc

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

BeaconMedaes

Novair Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : PieX AI a annoncé le lancement prochain d'un pendentif de santé mentale personnalisé propulsé par l'IA, marquant une expansion stratégique dans le domaine du bien-être numérique et des technologies de santé portables. Ce pendentif innovant est conçu pour aider les utilisateurs à gérer leur bien-être mental grâce à une détection émotionnelle en temps réel et des fonctionnalités de support adaptatif. Il exploite la technologie de détection propriétaire de PieX AI et des modèles d'IA fondamentaux avancés pour surveiller les signaux biométriques et les données contextuelles, permettant des retours d'information discrets et personnalisés ainsi que des interventions en matière de santé mentale.

- Octobre 2024 : Vocodia a officiellement élargi son portefeuille en pénétrant le secteur des alertes médicales avec le lancement d'un pendentif de réponse d'urgence de pointe. Cette démarche stratégique marque une étape importante dans la mission de l'entreprise visant à exploiter son expertise en intelligence artificielle et en communication pour améliorer les technologies de sécurité personnelle. Le pendentif nouvellement lancé offre une connectivité d'urgence 24h/24 et 7j/7 à la pression d'un bouton, permettant un accès instantané aux services de soutien lors d'urgences de santé ou de sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous évaluons le marché des pendentifs médicaux comme l'ensemble des systèmes d'alimentation en énergie installés au plafond, au mur ou sur une rampe dans les salles d'opération, les unités de soins intensifs, les salles d'endoscopie et les baies d'urgence pour organiser les gaz médicaux, l'alimentation électrique, les données, les lumières et l'équipement auxiliaire. Ces unités sont considérées comme des biens d'équipement et évaluées en USD à la sortie de l'usine.

Exclusion du champ d'application : Les pendentifs d'appel infirmier portatifs et les boutons d'alarme portés par les patients ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Pendentif fixe

- Pendentif fixe rétractable

- Pendentif mobile à un bras

- Pendentif mobile à deux bras et à bras multiples

- Pendentif motorisé

- Accessoires et pièces jointes

- Par application

- Chirurgie

- Endoscopie

- Anesthésie

- Unité de soins intensifs

- Urgences et traumatologie

- Imagerie / Radiologie

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Autres établissements de santé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs biomédicaux, des responsables de salles d'opération, des directeurs d'unités de soins intensifs et des responsables des achats en Amérique du Nord, en Europe et dans cinq économies clés de la région Asie-Pacifique. Ces conversations ont permis de clarifier les cycles de remplacement dans le monde réel, les prix de vente moyens, les contraintes liées à la charge maximale et les obstacles à l'adoption, ce qui nous a permis d'affiner les hypothèses du modèle et de combler les lacunes des données mises en évidence lors du travail documentaire.

Recherche documentaire

Nos analystes ont d'abord recueilli des signaux de base à partir de sources ouvertes telles que la base de données Global Health Expenditure de l'Organisation mondiale de la santé, les statistiques de l'OCDE sur les lits d'hôpitaux, les enregistrements de dispositifs de la FDA américaine, les permis de construire d'Eurostat pour les hôpitaux et les registres nationaux sur le volume des opérations chirurgicales. Des informations complémentaires ont été tirées des rapports annuels et des rapports 10-K des principaux fabricants de pendentifs, des avis d'appel d'offres sur Tenders Info, des traces d'importation sur Volza et des notes d'information des associations professionnelles (ECRI, JRC). Les bases de données payantes, D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour le flux de presse, ont permis de dimensionner l'empreinte des fournisseurs et de vérifier les fourchettes de prix. Cette liste est illustrative ; de nombreux autres documents publics et notes sectorielles ont été exploités pour recouper les faits.

Dimensionnement du marché et prévisions

La construction descendante commence par le nombre de lits de chirurgie et de soins intensifs par pays, multiplié par les taux de pénétration des pendentifs et les intervalles de remplacement, et est ensuite comparée à des synthèses ascendantes sélectives des livraisons des fabricants et à des vérifications de volume ASP × échantillonnées. Les variables clés sont les suivantes : 1) les procédures chirurgicales annuelles, 2) les ajouts de lits de soins intensifs, 3) les budgets d'investissement des hôpitaux publics, 4) les installations de salles d'opération hybrides et 5) la durée de vie médiane des pendentifs. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui lie la demande unitaire à la croissance des dépenses d'investissement dans les soins de santé, au taux de croissance annuel moyen du volume des opérations chirurgicales et aux obligations réglementaires en matière de sécurité des gaz médicaux. Lorsque les sous-totaux ascendants s'écartent de plus de ±5 %, les valeurs sont ajustées à la moyenne pondérée.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats font l'objet d'une analyse des écarts, d'un examen par les pairs et d'une résolution des anomalies. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants, tels que les grands appels d'offres et les changements de réglementation. Un dernier passage d'analyste permet de s'assurer que les clients bénéficient de la vision la plus récente.

Pourquoi la ligne de base de notre pendentif médical commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des familles d'appareils, des niveaux de prix et des cadences de rafraîchissement différents.

Les lecteurs méritent de connaître ces leviers.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 571,4 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 586 MIO USD (2024) | Conseil mondial A | Utilise les taux de change du milieu de l'année 2023 et regroupe les cabines de service vendues sans points de vente de gaz. |

| 568,9 MILLIONS D'USD (2024) | Association sectorielle B | S'appuie sur le démarrage des hôpitaux, mais omet les rénovations des unités de soins intensifs, ce qui entraîne une réduction de la base. |

| USD 2,02 B (2024) | Journal professionnel C | La prise en compte des alarmes pendantes pour les soins à domicile et des chariots mobiles élargit considérablement le champ d'application. |

La comparaison montre qu'une fois éliminées les variations de périmètre et les différences de prix, notre sélection disciplinée de variables et notre actualisation annuelle permettent d'obtenir une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des pendentifs médicaux ?

Le marché est évalué à 604,14 millions USD en 2026 et devrait atteindre 798,02 millions USD d'ici 2031, à mesure que la demande augmente pour des bras plafonniers à intégration numérique.

Quelle région est en tête du marché des pendentifs médicaux et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord détient la plus grande part régionale à 31,84 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,25 % attendu jusqu'en 2031.

Quel segment au sein du marché des pendentifs médicaux affiche la croissance la plus élevée ?

Les systèmes de pendentifs motorisés affichent le TCAC au niveau produit le plus élevé à 7,78 %, car ils prennent en charge des flux de travail automatisés guidés par l'image.

Comment les établissements ambulatoires influencent-ils le développement des produits ?

Les centres de chirurgie ambulatoire croissent à un TCAC de 8,83 % et privilégient des conceptions compactes et motorisées adaptées aux espaces de bloc réduits et permettant une rotation rapide.

Pourquoi les salles opératoires hybrides sont-elles importantes pour les fabricants de pendentifs ?

Les salles opératoires hybrides nécessitent des pendentifs intégrant l'imagerie, la robotique et la distribution de données, poussant les fournisseurs à lancer des systèmes à bras multiples de faible encombrement avec blindage contre les interférences électromagnétiques.

Quels défis pourraient ralentir l'expansion du marché ?

Les coûts en capital élevés et les longs cycles d'approvisionnement dans le secteur public freinent l'adoption, particulièrement dans les économies émergentes, bien que les modèles de leasing et d'abonnement atténuent cet obstacle.

Dernière mise à jour de la page le: