Taille et parts du marché des dispositifs de transfert latéral des patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

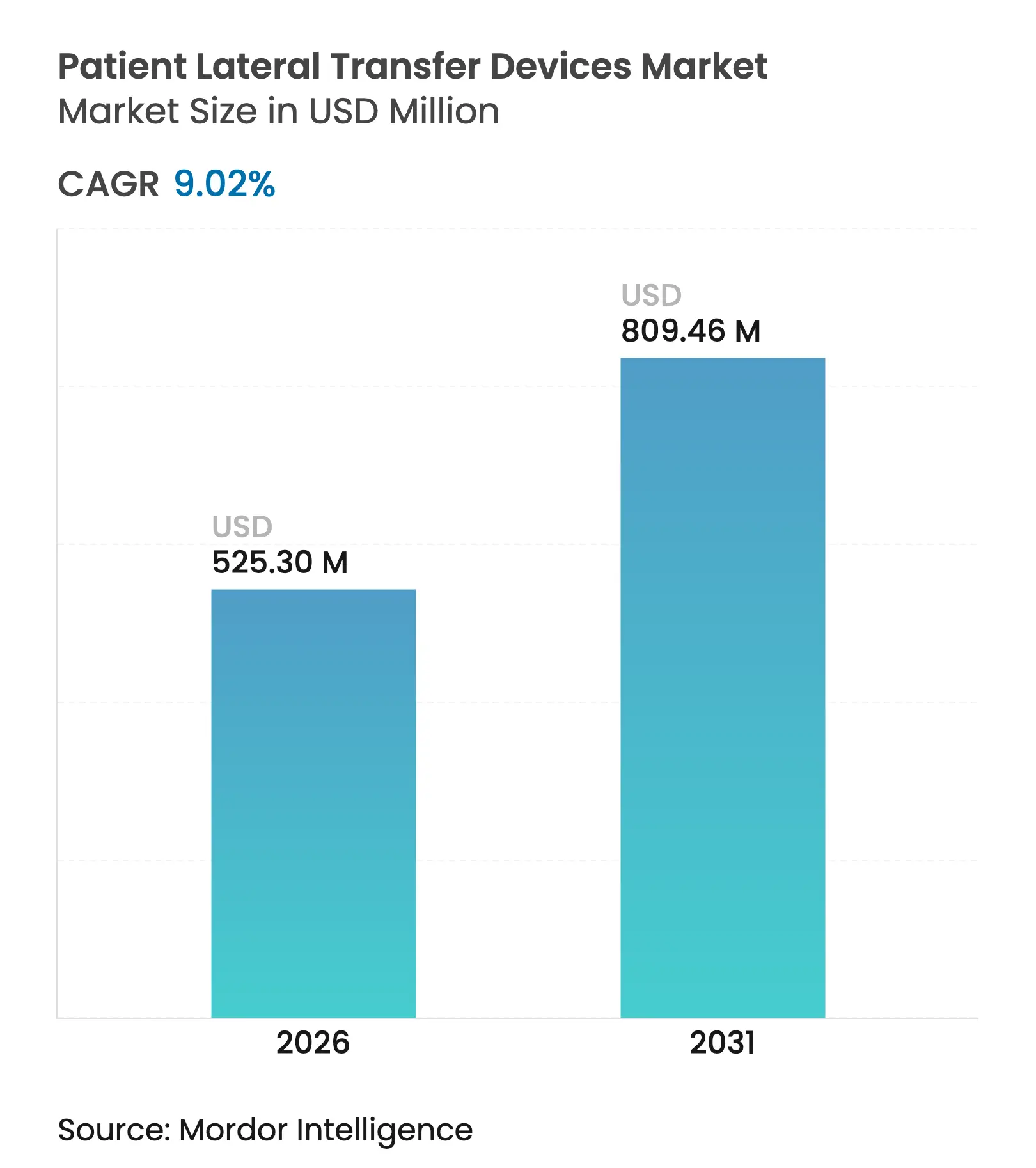

| Taille du Marché (2026) | 525.3 Millions de dollars américains |

| Taille du Marché (2031) | 809.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de transfert latéral des patients par Mordor Intelligence

La taille du marché des dispositifs de transfert latéral des patients était évaluée à 481,79 millions USD en 2025 et devrait croître de 525,3 millions USD en 2026 pour atteindre 809,46 millions USD d'ici 2031, à un TCAC de 9,02 % au cours de la période de prévision (2026-2031). Cette progression reflète un renforcement de l'attention réglementaire portée à la prévention des blessures des soignants, des incitations au remboursement plus précises et la nécessité clinique de protéger les patients fragiles ou obèses. Les législations existantes sur la manipulation sécurisée des patients en Amérique du Nord et en Europe croisent désormais les modifications des codes HCPCS de Medicare pour 2025, créant des voies de paiement plus claires qui accélèrent l'acquisition des systèmes assistés par air.[1]Centers for Medicare & Medicaid Services, "Règle finale du système de paiement prospectif pour les soins à domicile CY 2025," cms.govParallèlement, les hôpitaux et les centres chirurgicaux ambulatoires (CSA) se tournent vers des matelas dotés de capteurs qui transmettent les données d'utilisation aux plateformes de soins connectés, soutenant à la fois la documentation de conformité et l'optimisation des effectifs. Les systèmes de santé de la région Asie-Pacifique apportent un élan supplémentaire grâce à des mises à niveau des infrastructures et à des règles de gestion de la qualité actualisées qui s'alignent sur la norme ISO 13485, tandis que les restrictions imminentes relatives aux PFAS commencent à remodeler les choix de matériaux pour les draps de glissement.

Points clés du rapport

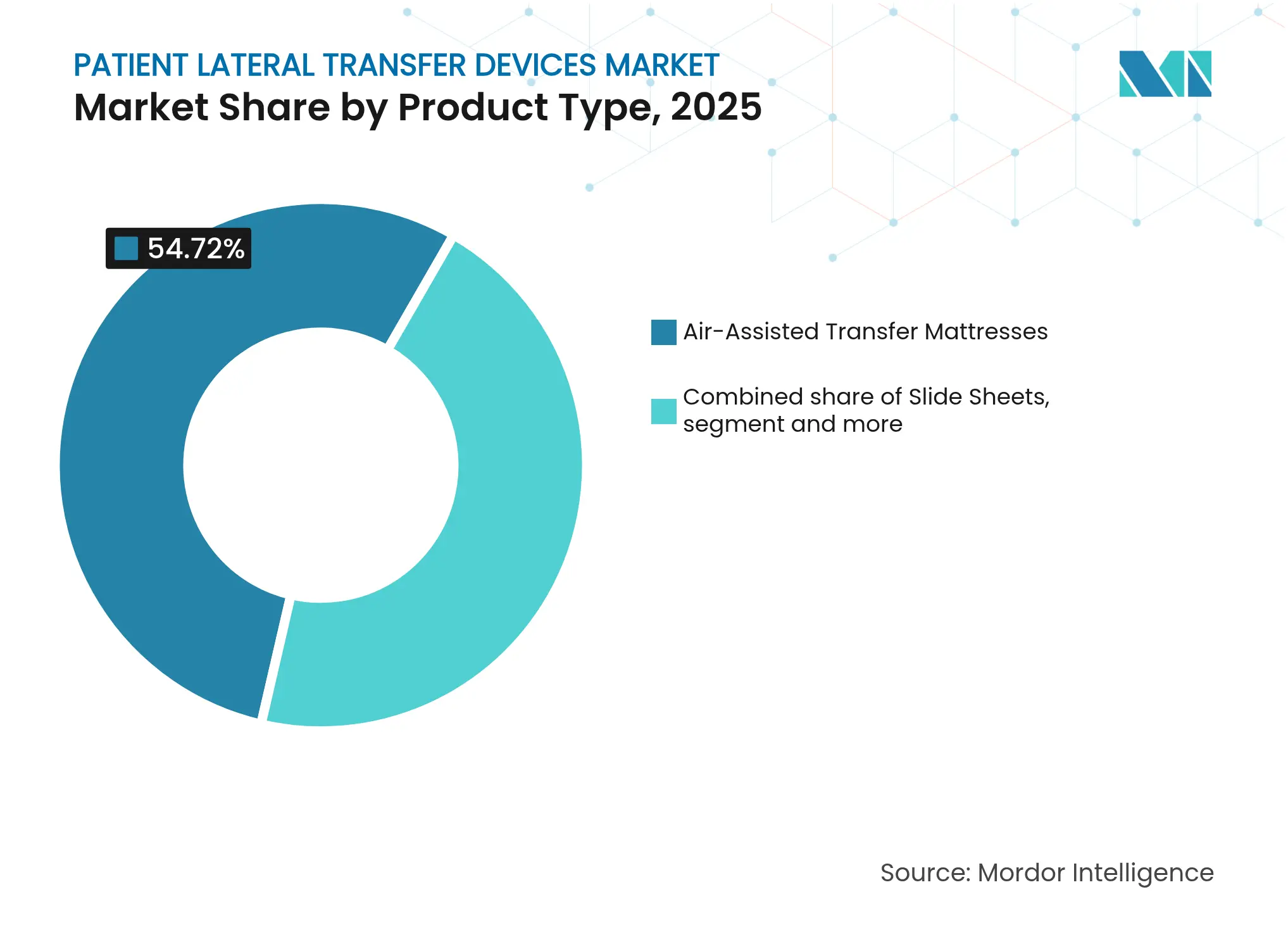

- Par type de produit, les matelas de transfert assisté par air ont dominé avec 54,72 % de la part du marché des dispositifs de transfert latéral des patients en 2025 ; les draps de glissement devraient se développer à un TCAC de 9,55 % jusqu'en 2031.

- Par mode d'utilisation, les systèmes réutilisables détenaient 62,10 % de la taille du marché des dispositifs de transfert latéral des patients en 2025, contre un TCAC prévu de 10,05 % pour les formats jetables jusqu'en 2031.

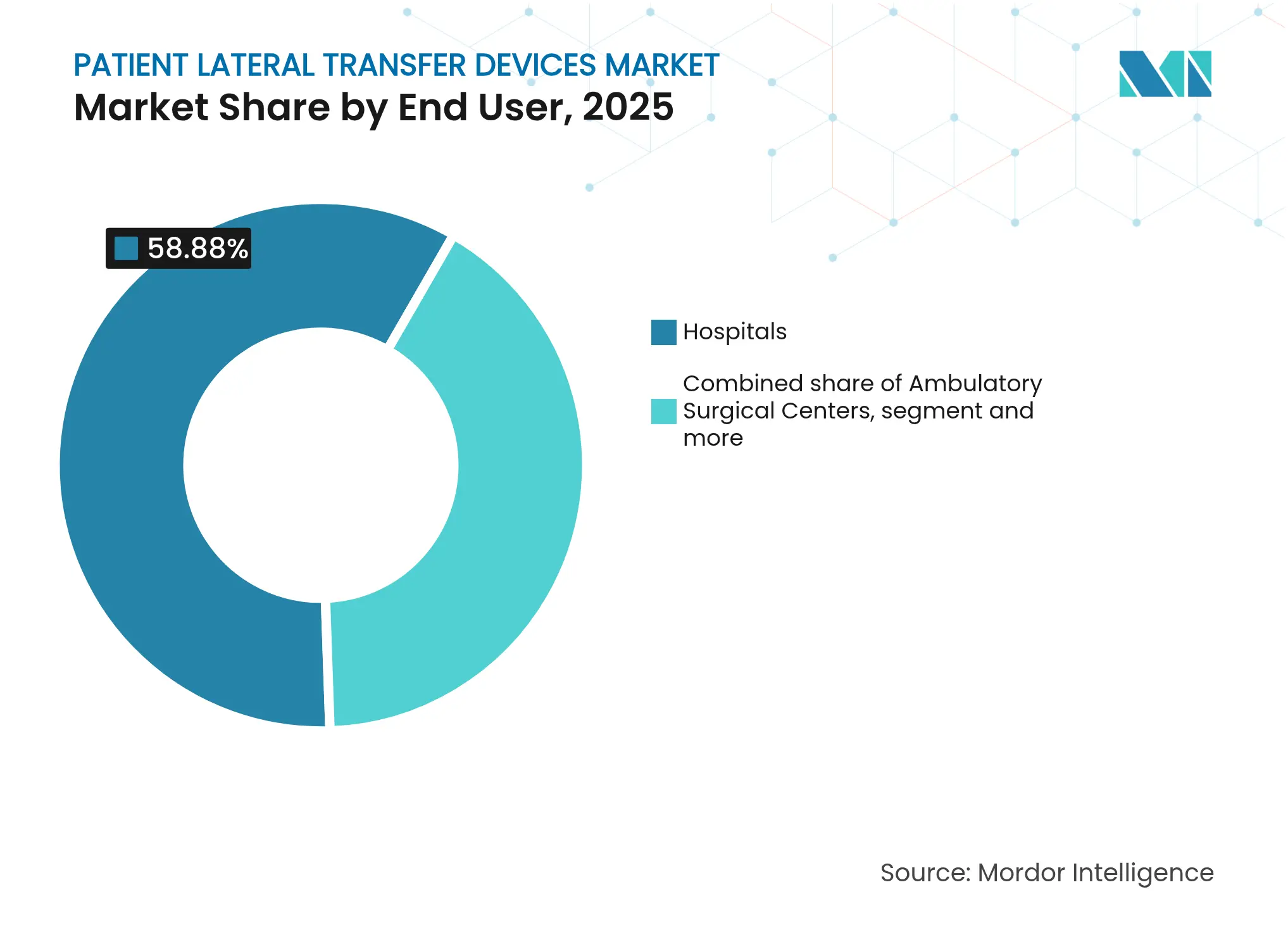

- Par utilisateur final, les hôpitaux représentaient 58,88 % du marché des dispositifs de transfert latéral des patients en 2025, tandis que les CSA enregistrent la croissance projetée la plus élevée à 10,22 % jusqu'en 2031.

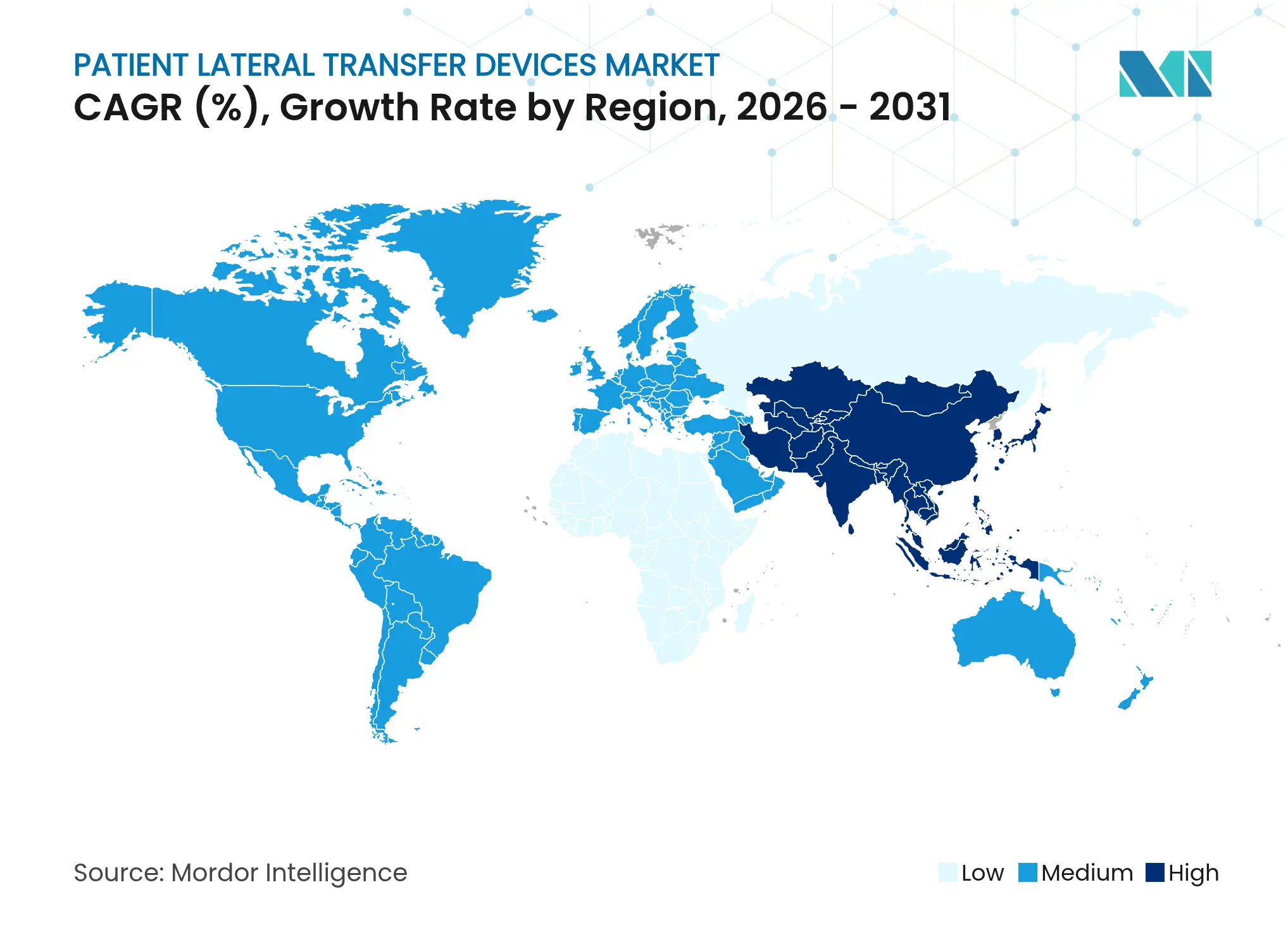

- Par géographie, l'Amérique du Nord a conservé 42,40 % de la taille du marché des dispositifs de transfert latéral des patients en 2025 ; la région Asie-Pacifique progresse à un TCAC de 10,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de transfert latéral des patients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementation croissante sur le risque de blessure pour les soignants | +2.1% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Augmentation rapide des hospitalisations de patients bariatriques et gériatriques | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion du remboursement des soins à domicile pour les dispositifs SPHM | +1.4% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Mandats d'acquisition de systèmes assistés par air dans les salles d'imagerie | +1.1% | Amérique du Nord et UE, émergent en APAC | Court terme (≤ 2 ans) |

| Transition axée sur les critères ESG vers les draps de glissement à usage unique par patient | +0.9% | UE en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Matelas de transfert « intelligents » dotés de capteurs améliorant la collecte de données | +0.7% | Cœur de l'APAC, débordement vers les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation croissante sur le risque de blessure pour les soignants

Les lois étatiques et fédérales sur la manipulation sécurisée des patients obligent de plus en plus les établissements à investir dans des aides mécaniques plutôt que de s'appuyer sur des transferts manuels, un changement souligné par les normes de communication des risques actualisées de l'OSHA entrées en vigueur en juillet 2024. Les Centres pour le contrôle et la prévention des maladies citent les troubles musculo-squelettiques comme représentant 84,3 % des blessures des travailleurs de la santé, renforçant l'examen de la conformité. Les décisions d'acquisition pivotent désormais sur des indicateurs de réduction des blessures démontrables que les matelas assistés par air peuvent fournir, repositionnant ces dispositifs de l'équipement optionnel à des actifs obligatoires de maîtrise des risques.

Augmentation rapide des hospitalisations de patients bariatriques et gériatriques

La prévalence de l'obésité et le vieillissement de la population convergent pour pousser les établissements à se procurer des équipements homologués pour des capacités de 850 à 1 200 livres, car les planches standard exposent à une responsabilité juridique lors du transfert de patients plus lourds ou fragiles. Le marché des dispositifs de transfert latéral des patients bénéficie d'une tarification premium sur les systèmes de niveau bariatrique car peu de substituts répondent aux exigences de gestion du poids, créant une demande durable à marges élevées.

Expansion du remboursement des soins à domicile pour les dispositifs SPHM

La règle de paiement pour les soins à domicile de Medicare pour 2025 a introduit de nouveaux codes HCPCS pour les dispositifs ajustables dynamiques, permettant aux solutions de transfert latéral des patients de se qualifier au titre de la couverture des équipements médicaux durables. Les prestataires assurant des soins à distance peuvent désormais réclamer les coûts des équipements, renforçant le modèle économique des matelas de transfert légers à opérateur unique. Les agences de soins à domicile font également face à de nouveaux mandats d'acceptation en vue de la prestation de services, faisant des protocoles de manipulation sécurisée un prérequis pour l'admission.

Mandats d'acquisition de systèmes assistés par air dans les salles d'imagerie

Les services d'imagerie ont commencé à intégrer les plateformes assistées par air dans leurs budgets d'investissement après que des recommandations des sociétés de radiologie ont souligné la nécessité de transferts à faible friction pour réduire les blessures par cisaillement lors du positionnement en IRM et en TDM. Les cycles de remplacement à court terme, notamment dans les centres de traumatologie de niveau I, favorisent les fournisseurs dont les dispositifs s'intègrent parfaitement aux tables de diagnostic.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de professionnels formés à la manipulation des patients | -1.2% | Mondial, aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Coût initial élevé des matelas motorisés assistés par air | -0.8% | Marchés émergents, établissements à budget contraint | Moyen terme (2-4 ans) |

| Risques de contamination croisée avec les dispositifs réutilisables | -0.6% | Mondial, accru dans l'environnement post-pandémique | Court terme (≤ 2 ans) |

| Interdictions imminentes des PFAS affectant les tissus de glissement en fluoropolymère | -0.4% | UE en tête, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels formés à la manipulation des patients

L'Association américaine des hôpitaux avertit d'un déficit projeté de 100 000 travailleurs de la santé essentiels d'ici 2028, les aides-soignants certifiés étant les plus touchés. Les établissements ne peuvent pas pleinement exploiter les aides mécaniques sans personnel maîtrisant les techniques de réduction des frictions, ce qui limite l'adoption à court terme malgré les financements disponibles.

Coût initial élevé des matelas motorisés assistés par air

Un matelas assisté par air peut coûter trois à cinq fois plus cher qu'un drap de glissement de base. Bien que des dispositifs tels que le HoverMatt réduisent la force de transfert requise jusqu'à 90 %, les hôpitaux de petite taille peinent à justifier des dépenses d'investissement dans un contexte de resserrement des taux de remboursement du CMS. Cet écart de financement ralentit la diffusion dans les régions sensibles aux prix et soutient indirectement les pratiques de manipulation manuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership des systèmes assistés par air face à une demande croissante pour les draps de glissement

Les matelas de transfert assisté par air ont conservé 54,72 % de la part du marché des dispositifs de transfert latéral des patients en 2025, grâce à des données cliniques montrant des réductions de 80 à 90 % de l'effort des soignants lors des déplacements horizontaux. La taille du marché des dispositifs de transfert latéral des patients pour les systèmes assistés par air devrait se développer à un rythme soutenu jusqu'en 2031, à mesure que les grands hôpitaux intègrent les économies de blessures déclarables à l'OSHA dans leurs modèles de rentabilité.

Les draps de glissement constituent toutefois la catégorie à la croissance la plus rapide avec un TCAC de 9,55 %. Les variantes à usage unique par patient répondent aux protocoles de contrôle des infections qui se sont intensifiés après la COVID tout en s'alignant sur les politiques d'achats ESG qui découragent les blanchisseries recourant à des cycles à haute température. Les planches de transfert restent une option économique pour les budgets contraints, mais les matelas prêts pour les capteurs qui enregistrent la distribution du poids annoncent le prochain cycle de mise à niveau, intégrant les données de transfert dans les analyses d'entreprise.

Par utilisation : les formats jetables capitalisent sur la pression liée au contrôle des infections

Les dispositifs réutilisables représentaient 62,10 % du marché des dispositifs de transfert latéral des patients en 2025, car les textiles stérilisables optimisent le coût par utilisation dans les services à fort volume. Pourtant, leurs équivalents jetables s'accélèrent à un TCAC de 10,05 %, les équipes de prévention des infections privilégiant des surfaces garanties propres. La part de marché des dispositifs de transfert latéral des patients pour les produits jetables augmente le plus rapidement dans les unités d'oncologie et de transplantation, où les patients immunodéprimés exigent des seuils stricts de charge biologique.

Les fabricants de dispositifs prototypent désormais des plateformes hybrides associant une base désinfectable à une couche supérieure recyclable, équilibrant durabilité et sécurité. Les programmes de retraitement ont permis aux hôpitaux d'économiser 451 millions USD en 2024, mais la charge administrative liée au suivi de la documentation de la chaîne de traçabilité pousse les établissements vers des alternatives à usage unique par patient.

Par utilisateur final : les CSA alimentent le moteur de croissance

Les hôpitaux continuent de représenter 58,88 % de la taille du marché des dispositifs de transfert latéral des patients en 2025 en raison de la diversité des niveaux d'acuité qu'ils gèrent. Cependant, les CSA enregistrent un TCAC de 10,22 % à mesure que les procédures migrent vers des cadres ambulatoires dans le cadre de modèles de soins fondés sur la valeur. Les fournisseurs de dispositifs conçoivent désormais des chariots compacts assistés par air adaptés aux plans d'étage des CSA sans compromettre la capacité de levage.

Dans les environnements de soins à domicile, les nouveaux codes d'équipements médicaux durables de Medicare débloquent le remboursement pour les kits de transfert latéral, intégrant le secteur des dispositifs de transfert latéral des patients dans les domiciles et les établissements de soins infirmiers spécialisés. L'adoption dans les établissements de soins de longue durée progresse également à mesure que les lois étatiques sur la manipulation sécurisée s'étendent au-delà des murs des soins aigus, consolidant une empreinte de marché dans les soins distribués.

Analyse géographique

L'Amérique du Nord détenait 42,40 % du marché des dispositifs de transfert latéral des patients en 2025, soutenue par les mandats de l'OSHA et les réformes des paiements Medicare qui ont introduit des codes HCPCS pour les dispositifs ajustables dynamiques à compter de janvier 2025. Le Bureau des statistiques du travail a enregistré 2,6 millions de blessures professionnelles non mortelles en 2023, un chiffre qui maintient la mitigation des risques musculo-squelettiques en tête des agendas d'acquisition. Cependant, les pénuries persistantes d'infirmiers tempèrent la vitesse de déploiement, notamment dans les hôpitaux ruraux sans formateurs dédiés à la manipulation sécurisée.

La région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,78 % jusqu'en 2031. L'Agence pharmaceutique et des dispositifs médicaux du Japon a aligné ses exigences de gestion de la qualité sur la norme ISO 13485 en 2024, ouvrant la voie aux marques mondiales capables de documenter leur conformité. Parallèlement, la loi actualisée sur les dispositifs médicaux de la Chine a renforcé les exigences en matière de preuves cliniques, favorisant les fournisseurs disposant de données éprouvées de réduction des blessures. Les programmes d'investissement dans les infrastructures en Inde rehaussent les budgets d'investissement pour les équipements SPHM, tandis qu'un secteur de chaînes d'hôpitaux privés en expansion renforce le pouvoir d'achat.

L'Europe affiche une croissance régulière à un seul chiffre dans le cadre d'acquisitions centrées sur les critères ESG. Le projet d'interdiction des PFAS de l'Agence européenne des produits chimiques contraint les fournisseurs à reconcevoir les draps de glissement en fluoropolymère, accélérant le passage aux tissus biosourcés ou à usage unique. Arjo a capitalisé sur ce changement en acquérant Tech Med et GerroMed pour 70 millions SEK en 2024, consolidant son réseau de services de location en Allemagne et en France. Les hôpitaux s'appuient sur les offres groupées de services du fournisseur pour atteindre leurs objectifs d'économie circulaire sans alourdir les budgets d'investissement.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté, mais la tendance est à une hiérarchie plus structurée ancrée par Arjo, Stryker et HoverTech. Ces entreprises regroupent des matelas assistés par air, des draps de glissement et des plateformes connectées, offrant aux équipes d'acquisition un approvisionnement unique pour les programmes de manipulation sécurisée des patients. Les spécialistes de taille plus réduite occupent encore des niches régionales, mais le premier rang capte désormais la majorité des contrats avec les réseaux hospitaliers qui souhaitent une standardisation à fournisseur unique. Le leadership technologique, des données cliniques éprouvées et la formation après-vente l'emportent désormais sur la pure concurrence par les prix.

Arjo a renforcé son empreinte de location et de services grâce aux acquisitions de Tech Med et GerroMed en 2024, des opérations qui ajoutent de la profondeur à la distribution européenne et réduisent les coûts initiaux pour les hôpitaux en transférant les dépenses vers les budgets opérationnels. Stryker consacre une part significative de sa R&D aux matelas équipés de l'IoT qui transmettent les analyses de mouvement et de risque de chute aux tableaux de bord cliniques, positionnant l'entreprise au cœur des initiatives de soins connectés. HoverTech se différencie par une plateforme de formation des cliniciens qui aide les établissements à traduire l'investissement en équipements en réductions mesurables du taux de blessures, tout en proposant une gamme de tailles élargie adaptée aux populations bariatriques. Ensemble, ces mouvements stratégiques renforcent la fidélisation des clients et élèvent la barre concurrentielle en matière de richesse fonctionnelle.

Les nouveaux entrants se concentrent sur des draps de glissement à prix réduit assemblés localement pour éviter les droits de douane, ciblant les acheteurs sensibles au budget dans les marchés émergents. La révision par la FDA de la classification 21 CFR 880.6775 pour les brancards de transfert horizontal motorisés, effective en mai 2025, confère aux fournisseurs précocement conformes un avantage promotionnel lors des appels d'offres pour les contrats des systèmes de santé américains. L'accent concurrentiel porte désormais sur la preuve auditée de la réduction du taux de blessures, les contrats de service par abonnement qui lissent les flux de trésorerie et les références de durabilité liées aux tissus à usage unique par patient ou recyclables. En conséquence, les fournisseurs qui marient conformité, analyse des données et conception écologique sont les mieux positionnés pour consolider leurs parts au cours de la période de prévision.

Leaders du secteur des dispositifs de transfert latéral des patients

Stryker Corporation

Haines Medical Australia

ARJO

HILL-ROM HOLDINGS INC.

McAuley Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : HoverTech International a publié une nouvelle série de vidéos de formation pour le matelas de transfert par air HoverMatt, mettant en évidence la technique correcte pour maximiser la protection musculo-squelettique

- Février 2025 : Trualta a publié un guide éducatif sur les transferts avec planche de glissement, insistant sur la posture du soignant et l'alignement du patient

- Décembre 2024 : Solution Health a déployé le système de repositionnement de patients Hercules dans plusieurs établissements et a signalé une réduction des blessures des soignants et une amélioration des résultats pour les patients.

- Juin 2024 : l'Association des infirmières péri-opératoires enregistrées (AORN) a mis à jour ses directives sur la manipulation sécurisée des patients, faisant des dispositifs de transfert latéral une norme recommandée.

Portée du rapport mondial sur le marché des dispositifs de transfert latéral des patients

Conformément au champ d'application, les dispositifs de transfert latéral des patients sont utilisés pour le déplacement d'un patient avec un stress minimal pour le prestataire de soins. La diminution du niveau de friction lors des transferts latéraux des patients contribue à accroître le confort des patients et des travailleurs de la santé. Le rapport de marché couvre également les tailles de marché estimées et les tendances relatives à 17 pays différents dans les principales régions mondiales. Le marché est segmenté par type de produit (matelas de transfert assisté par air, draps de glissement et accessoires de transfert latéral), utilisation (réutilisable et jetable), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre des valeurs (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances relatives à 17 pays différents dans les principales régions mondiales.

| Matelas de transfert assisté par air |

| Draps de glissement |

| Planches de transfert et accessoires |

| Réutilisable |

| Jetable |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Soins de santé à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Matelas de transfert assisté par air | |

| Draps de glissement | ||

| Planches de transfert et accessoires | ||

| Par utilisation | Réutilisable | |

| Jetable | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Soins de santé à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de transfert latéral des patients ?

Le marché est évalué à 525,3 millions USD en 2026 et devrait atteindre 809,46 millions USD d'ici 2031 à un TCAC de 9,02 %.

Quelle catégorie de produits détient la part la plus importante ?

Les matelas de transfert assisté par air sont en tête avec 54,72 % de la part du marché des dispositifs de transfert latéral des patients en 2025, grâce à leurs performances supérieures en matière de réduction des blessures.

Comment les modifications de paiement Medicare pour 2025 affectent-elles le marché ?

Les nouveaux codes HCPCS placent les dispositifs de transfert ajustables dynamiques sous la couverture des équipements médicaux durables, permettant le remboursement et stimulant l'adoption dans les soins à domicile.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique devrait croître à un TCAC de 10,78 % jusqu'en 2031, portée par des mises à niveau des infrastructures et des règles de gestion de la qualité renforcées.

Dernière mise à jour de la page le: