Taille et part du marché du stockage frigorifique médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

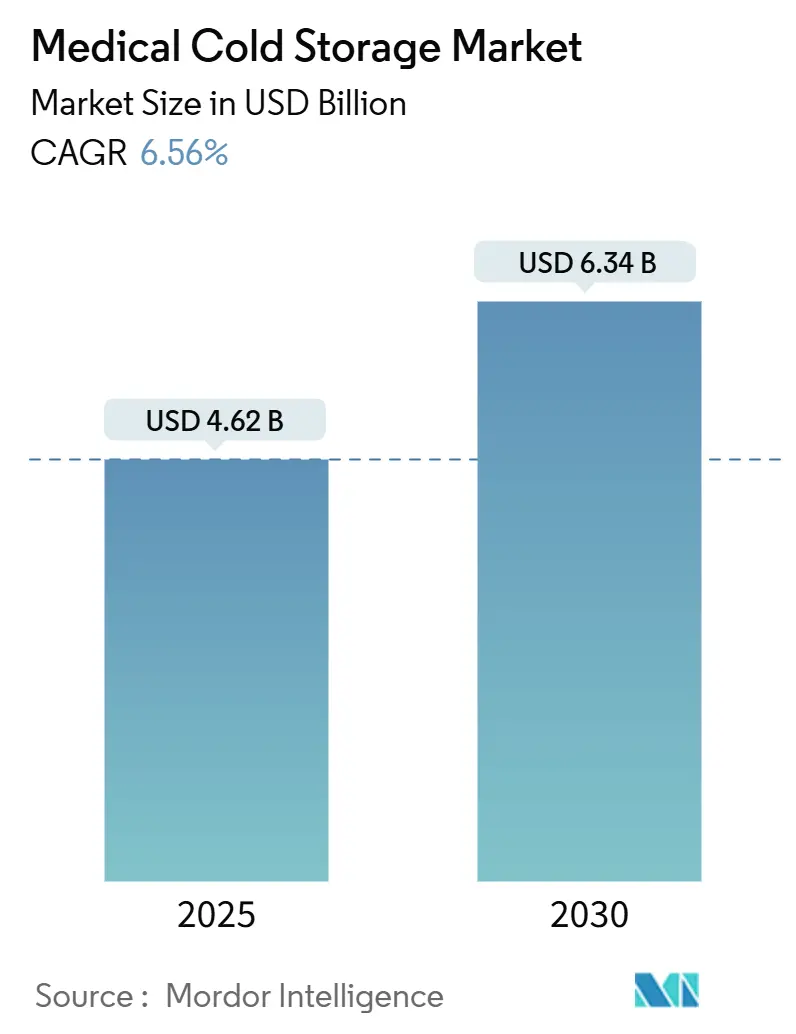

| Taille du Marché (2025) | 4.62 Milliards de dollars |

| Taille du Marché (2030) | 6.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage frigorifique médical par Mordor Intelligence

La taille du marché du stockage frigorifique médical s'établit à 4,62 milliards USD en 2025 et devrait atteindre 6,34 milliards USD d'ici 2030, progressant à un TCAC de 6,56 % durant la période de prévision. L'expansion continue est portée par les produits biologiques nécessitant des conditions de très basse température et cryogéniques, une surveillance réglementaire stricte sanctionnant les écarts de température, et l'intégration croissante de la médecine de précision dans les soins courants. Les capitaux affluent vers les congélateurs connectés, les capteurs en temps réel et les modernisations aux réfrigérants écologiques, tandis que les hôpitaux, les sites de recherche et les prestataires logistiques s'empressent de se conformer aux directives qualité en constante évolution. La consolidation parmi les prestataires logistiques tiers redéfinit les rapports de force, tandis que les partenariats public-privé régionaux continuent de rapprocher les hubs frigorifiques distribués des points de livraison des soins. Ensemble, ces évolutions accentuent le glissement structurel vers des infrastructures spécialisées protégeant les thérapies sensibles contre les risques thermiques, même dans des environnements aux ressources limitées.

Points clés du rapport

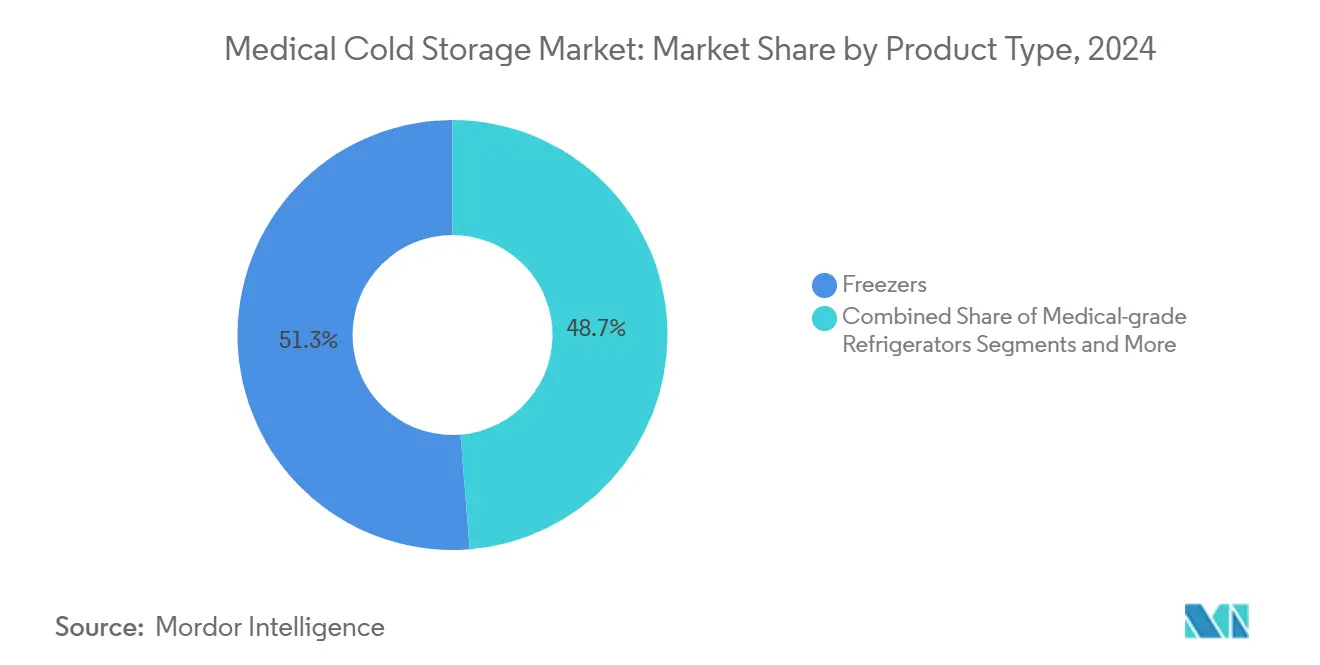

- Par type de produit, les congélateurs ont représenté 51,27 % des revenus en 2024, tandis que les systèmes de surveillance et accessoires devraient croître à un TCAC de 10,37 % jusqu'en 2030.

- Par application, les vaccins ont représenté 38,27 % de la part du marché du stockage frigorifique médical en 2024 ; les thérapies cellulaires et géniques devraient afficher un TCAC de 9,37 % jusqu'en 2030.

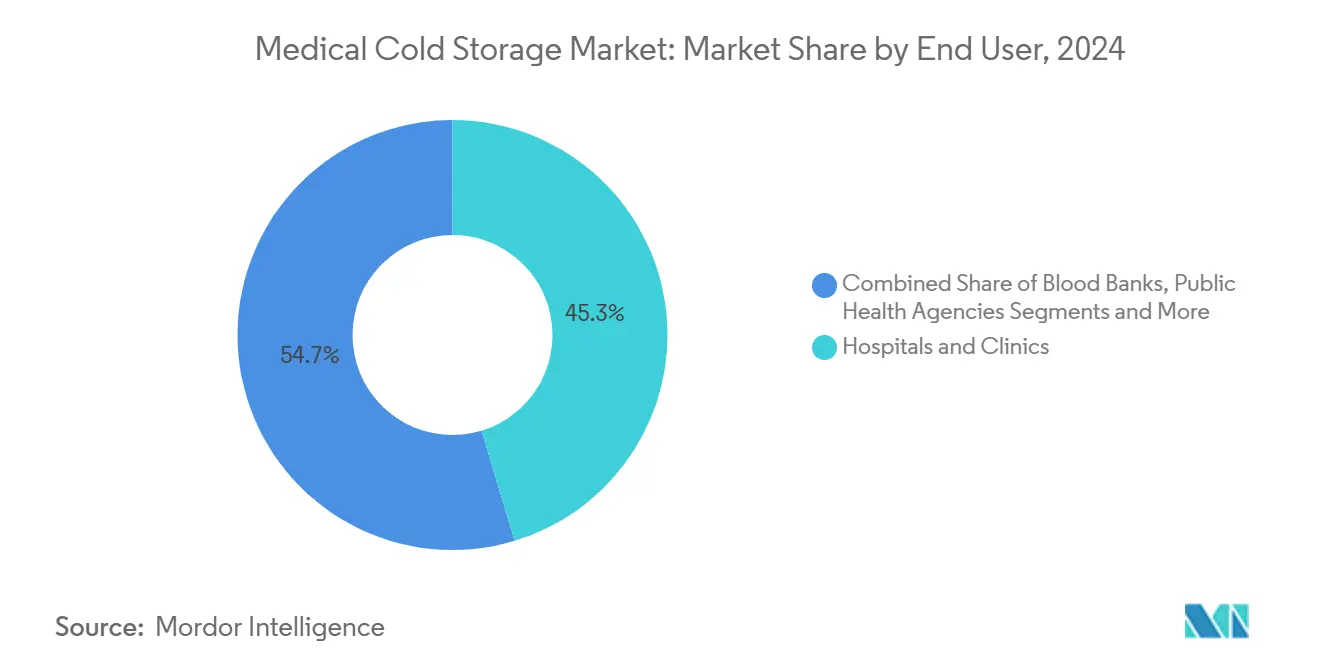

- Par utilisateur final, les hôpitaux et cliniques ont dominé avec 45,33 % de la taille du marché du stockage frigorifique médical en 2024, tandis que les ORC et les CMO sont positionnés pour un TCAC de 9,66 % jusqu'en 2030.

- Par température de stockage, la plage ultra-basse a contrôlé 43,54 % de la valeur 2024 ; le stockage cryogénique en dessous de −150 °C devrait se développer à un TCAC de 10,24 % entre 2025 et 2030.

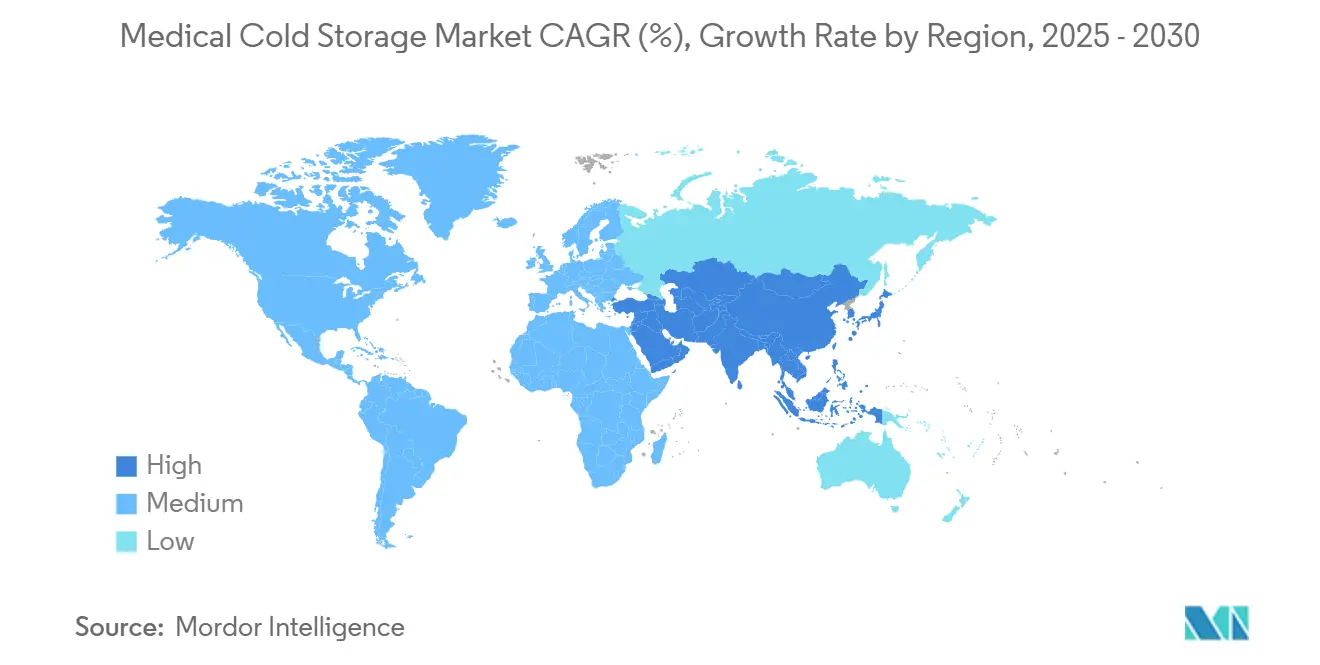

- Par géographie, l'Amérique du Nord a détenu 32,47 % de la part en 2024, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide à 9,23 % sur la période de prévision.

Tendances et perspectives du marché mondial du stockage frigorifique médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des produits biologiques et des thérapies cellulaires et géniques | 2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Initiatives mondiales de vaccination et rappels | 1.8% | Mondial, avec accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Expansion des essais cliniques décentralisés | 1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de stockage de sang et d'organes | 0.9% | Mondial, avec les marchés avancés en tête de l'adoption | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive pilotée par l'IA | 0.7% | Amérique du Nord et UE, avec l'Asie-Pacifique en suiveur | Court terme (≤ 2 ans) |

| Vague de modernisation aux réfrigérants écologiques | 0.5% | UE en tête, Amérique du Nord et Asie-Pacifique en suiveurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des produits biologiques et des thérapies cellulaires et géniques

Des pipelines toujours plus importants d'anticorps monoclonaux, de plateformes ARN et de produits cellulaires autologues poussent les besoins de stockage vers les plages ultra-basses et cryogéniques. Les hôpitaux intègrent désormais des cuves à vapeur d'azote liquide maintenant les matières à environ −196 °C, tandis que les transporteurs spécialisés ajoutent des expéditeurs à isolation sous vide maintenant ces conditions pendant plusieurs jours. Des étiquetages coordonnés, des protocoles de chargement validés et des garanties de traçabilité accompagnent chaque lot, faisant de chaque rack de congélateur un espace réglementé. Thermo Fisher Scientific a seul réservé 2 milliards USD pour de nouvelles capacités de fabrication et de R&D aux États-Unis entre 2024 et 2028 pour suivre cette vague. La tarification premium des systèmes cryogéniques est de plus en plus acceptée, car la valeur thérapeutique par flacon dépasse largement le coût des équipements.

Initiatives mondiales de vaccination et rappels

Les agences multilatérales ont intensifié le financement des réfrigérateurs, congélateurs et enregistreurs de données du dernier kilomètre après l'urgence liée à la covid, tout en maintenant l'élan à mesure que la vaccination de routine reprenait. L'UNICEF a livré plus de 6 600 unités à température contrôlée dans le monde en 2024, dont 1 400 appareils haute spécification en Ukraine équipés d'une alimentation de secours de trois jours.[1]UNICEF, "Pour faciliter le stockage efficace des vaccins, l'UNICEF équipe 1 000 points de vaccination en Ukraine de réfrigérateurs conformes aux normes mondiales," unicef.org La préqualification par l'OMS du vaccin MVA-BN contre le mpox a déclenché l'approvisionnement immédiat en armoires réfrigérées pouvant basculer entre un maintien à 2-8 °C et un stockage ultra-bas. Les unités à énergie solaire directe déployées par l'OPS permettent aux programmes de vaccination dans les cliniques hors réseau de fonctionner sans générateurs diesel.[2]Organisation panaméricaine de la santé, "Pas d'électricité, pas de problème – Préserver la chaîne du froid à Trinité-et-Tobago," paho.org Les objectifs de fabrication régionale, tels que le plan du CDC Afrique de couvrir 60 % de la demande continentale d'ici 2040, garantissent une longue piste pour l'expansion des capacités distribuées.

Expansion des essais cliniques décentralisés

Les études de première administration à l'homme à distance expédient désormais les produits expérimentaux directement au domicile des participants. Ce changement multiplie les expéditions unitaires et oblige les promoteurs à valider des refroidisseurs de la taille d'un colis avec des éléments de refroidissement actifs. Le Journal of Immunotherapy and Precision Oncology décrit des cadres dans lesquels les moniteurs d'essais s'appuient sur la télémétrie continue plutôt que sur des visites de site. Les plateformes à chaîne de blocs en cours d'évaluation sur medRxiv promettent la libération automatisée des données de température aux régulateurs, réduisant la paperasserie manuelle. Les ORC répondent avec des congélateurs mobiles, des enregistreurs de données à auto-recharge et des services de tour de contrôle 24h/24 et 7j/7, faisant de ce modèle une nécessité concurrentielle.

Demande croissante de stockage de sang et d'organes

Les programmes de transplantation testent désormais des chambres de surfusion isochorique maintenant les foies à −2 °C sans formation de glace pendant 48 heures, doublant les fenêtres de viabilité traditionnelles.[3]Erik L. Toth, "Système de préservation d'organes par surfusion isochorique," Bioengineering, mdpi.com Les globules rouges surgelés survivent 63 jours à −8 °C, réduisant le gaspillage dans les grandes banques de sang. Les additifs plaquettaires issus des recherches de l'AABB prolongent le stockage à froid jusqu'à 14 jours, réduisant la pression logistique. Ces avancées créent une traction pour les salles modulaires à températures multiples au sein d'un même établissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX et OPEX élevés des congélateurs à très basse température | -1.4% | Mondial, avec un impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Règles strictes d'élimination progressive des réfrigérants | -1.1% | UE en tête, Amérique du Nord et Asie-Pacifique en suiveurs | Moyen terme (2-4 ans) |

| Pénurie de compétences en chaîne du froid dans les marchés émergents | -0.8% | Marchés émergents, notamment l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les congélateurs IoT | -0.6% | Mondial, avec un impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés des congélateurs à très basse température

Une seule armoire à −80 °C peut consommer cinq fois plus d'électricité qu'un réfrigérateur de pharmacie standard, grevant les budgets hospitaliers limités. Des prototypes hybrides Peltier-compresseur actuellement en phase de faisabilité montrent des promesses, mais le prix du marché reste hors de portée pour les petites cliniques. Le NIST a constaté que la modernisation des réfrigérateurs de laboratoire existants avec des condenseurs optimisés pourrait faire économiser aux établissements américains 30 millions USD en coûts d'énergie annuels. Jusqu'à ce que ces solutions passent à l'échelle, de nombreux acheteurs des marchés émergents limitent les installations aux hubs régionaux, freinant la pénétration.

Règles strictes d'élimination progressive des réfrigérants

Les délais de conformité poussent les opérateurs à investir avant que les actifs n'atteignent leur pleine dépréciation. Carrier Transicold a appliqué des suppléments début 2025 pour récupérer la hausse des coûts du R452A tout en lançant des prototypes réduisant l'impact des réfrigérants de 89 %. Même avec des subventions, la rareté de la main-d'œuvre pour les techniciens certifiés A2L gonfle les budgets de modernisation. Les flottes transfrontalières doivent gérer des stocks doubles de pièces détachées jusqu'à la convergence mondiale, ajoutant une complexité logistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les congélateurs en tête tandis que les systèmes de surveillance accélèrent

Les congélateurs ont représenté 51,27 % des revenus 2024 du marché du stockage frigorifique médical, reflétant l'adoption généralisée des armoires de −60 °C à −90 °C pour les vaccins à ARNm et les lignes de thérapie cellulaire en expansion. Les formats verticaux dominent les couloirs hospitaliers, tandis que les modèles coffres répondent à la demande des biobanques à fort volume. Les compresseurs à haute efficacité énergétique, les panneaux d'isolation sous vide avancés et les variateurs de vitesse réduisent les coûts sur la durée de vie, mais les équipes d'approvisionnement scrutent toujours le coût total de possession avant d'autoriser l'expansion. La croissance se poursuit à mesure que les promoteurs biopharma installent des unités de secours pour protéger les approvisionnements des essais, poussant les établissements urbains vers des designs économisant l'espace.

Les systèmes de surveillance connectés, actuellement la catégorie à la croissance la plus rapide avec un TCAC de 10,37 %, intègrent des analyses en périphérie qui alertent le personnel sur les écarts mineurs bien avant que les seuils ne soient dépassés. Les sondes associées par code-barres et les profils d'alerte spécifiques aux médicaments améliorent la documentation de conformité, une fonctionnalité de plus en plus obligatoire pour les audits réglementaires. Les réfrigérateurs à usage médical conservent leur importance pour les stocks de pharmacie courants mais font face à des pressions de banalisation qui compriment les marges. Les chambres froides, les entrepôts frigorifiques et les entrepôts hors site ajoutent de la capacité pour les grossistes, tandis que les conteneurs de transport intelligents maintiennent l'intégrité à travers les maillons tiers dans les chaînes d'approvisionnement mondiales.

Par application : les vaccins dominent tandis que les thérapies cellulaires progressent

Les vaccins ont conservé 38,27 % de la valeur 2024 du marché du stockage frigorifique médical, soutenus par les programmes de vaccination infantile de routine, les calendriers de rappel et les stocks stratégiques pour la réponse aux épidémies. Les expéditions ont fluctué après l'urgence liée à la covid mais ne sont jamais revenues aux niveaux d'avant la pandémie, indiquant une demande structurellement plus élevée pour les infrastructures réfrigérées. De nombreuses agences publiques déploient désormais des suites de maintien à températures multiples, stockant les stocks d'ARNm dans des congélateurs à −80 °C avant de décongeler les doses dans des pharmacies à 2-8 °C. Le sang et les composants sanguins constituent un segment mature aux revenus stables, mais la technologie de surfusion promet d'allonger les fenêtres de stockage et de libérer la flexibilité du transport.

Les thérapies cellulaires et géniques progressent le plus rapidement avec un TCAC de 9,37 %, élevant les expéditeurs cryogéniques, les cuves à azote liquide redondantes et le codage à barres de traçabilité au rang de priorités opérationnelles critiques. Les échantillons de diagnostic bénéficient de la croissance des tests moléculaires et des kits de prélèvement à domicile nécessitant une stabilité sur plusieurs jours pendant le transit. Les programmes d'organes et de tissus investissent dans des systèmes à double chambre permettant aux équipes de pré-conditionner les greffons à des températures proches du point de congélation, améliorant la viabilité post-transplantation.

Par utilisateur final : les hôpitaux en tête tandis que les ORC se développent rapidement

Les hôpitaux et cliniques ont représenté 45,33 % de la part du marché du stockage frigorifique médical en 2024 en raison de leur rôle de premier point de contact pour la vaccination, les perfusions en oncologie et les transfusions d'urgence. La plupart des centres tertiaires exploitent des zones de température étagées dans les pharmacies centrales ainsi que des unités satellites plus proches du point de soins pour minimiser les déplacements. Les banques de sang restent des nœuds critiques, souvent colocalisés avec des services de transfusion et des instituts de recherche qui s'appuient sur des congélateurs à plasma à −30 °C et des agitateurs à plaquettes. Les laboratoires de recherche et universitaires achètent des armoires plus petites mais hautement spécialisées pour abriter des réactifs expérimentaux, tandis que les grandes entreprises pharmaceutiques et biotechnologiques exploitent des fermes de congélateurs à l'échelle du campus avec des robots de prélèvement automatisés pour la gestion des échantillons.

Les ORC et les CMO, en croissance à un TCAC de 9,66 %, ajoutent de la capacité de débordement pour les promoteurs soucieux de l'immobilisation de capital, offrant des racks à la demande, des logiciels de conformité et une logistique haut de gamme. Les agences de santé publique renforcent les stocks d'urgence, et les prestataires logistiques intègrent des plateformes de transbordement à température contrôlée pour rationaliser la distribution en aval.

Par plage de température de stockage : l'ultra-bas domine tandis que le cryogénique accélère

Les armoires ultra-basses entre −60 °C et −90 °C ont capté 43,54 % des revenus 2024 du marché du stockage frigorifique médical, portées par les volumes de vaccins et de thérapies cellulaires nécessitant des maintiens de température précis. Les fabricants déploient des compresseurs en cascade et une isolation à paroi mince pour réduire l'intensité énergétique, une nécessité à mesure que les tarifs d'électricité augmentent. La réfrigération conventionnelle à 2-8 °C maintient un leadership absolu en volume pour les vaccins oraux et les analogues de l'insuline, mais contribue moins de marge par pied cube. Le stockage congelé à −20 °C soutient la logistique des produits sanguins, tandis que les baies à température ambiante contrôlée équipées de moniteurs passifs assurent la stabilité des comprimés dans les climats chauds.

La capacité cryogénique en dessous de −150 °C enregistre le TCAC le plus rapide à 10,24 %, avec une demande alimentée par les thérapies CAR-T, les lignées de cellules souches pluripotentes induites et la recherche sur la préservation des organes. Les alimentateurs intelligents en azote liquide, les alarmes de déficience en oxygène et les flexibles de transfert à isolation sous vide sont désormais des caractéristiques standard, reflétant les courbes d'apprentissage opérationnel. La croissance future dépend de systèmes modulaires combinant plusieurs zones de température sous un tableau de bord de surveillance unique.

Analyse géographique

L'Amérique du Nord a détenu 32,47 % de la part du marché du stockage frigorifique médical en 2024 grâce à un écosystème biopharmaceutique robuste, des directives strictes de l'FDA sur le contrôle de la température et un financement fédéral important pour la préparation aux pandémies. Les États-Unis concentrent des fermes de congélateurs BPF avancées autour de Boston, Philadelphie et la région de la baie de San Francisco, tandis que le Canada développe des dépôts ultra-bas pour soutenir ses hubs de fabrication de vaccins à ARNm en expansion. Les programmes de modernisation du secteur public au Mexique se concentrent sur les réfrigérateurs à énergie solaire dans les cliniques rurales et les nouveaux congélateurs de transbordement près de la frontière américaine, améliorant la couverture vaccinale régionale.

L'Asie-Pacifique est positionnée pour un TCAC rapide de 9,23 % jusqu'en 2030, la Chine renforçant ses réglementations nationales sur la chaîne du froid et investissant dans des entrepôts à intelligence artificielle pour les produits biologiques. Les universités japonaises s'associent à l'industrie pour commercialiser des substituts sanguins artificiels qui pourraient remodeler la logistique du plasma une fois approuvés, un développement susceptible d'ajouter des exigences de température de niche. L'accent mis par le gouvernement indien sur les programmes d'immunisation étendus stimule la demande de réfrigérateurs au niveau des villages, tandis que les exportateurs privés de vaccins installent des racks de congélateurs haute densité à Hyderabad et Pune. La Corée du Sud et l'Australie continuent de moderniser leurs flottes ultra-basses pour soutenir les essais cliniques de thérapies cellulaires, renforçant davantage l'élan régional.

L'Europe reste une arène mature mais en évolution technologique où les réductions de gaz fluorés forcent l'adoption accélérée de systèmes au propane et au CO₂. L'Allemagne mène les installations de compresseurs ultra-bas à récupération d'énergie, la France pilote la traçabilité par chaîne de blocs pour les réfrigérateurs de pharmacie, et le Royaume-Uni teste des congélateurs mobiles autonomes pour les transferts intra-hospitaliers. En Europe du Sud, les fonds de relance ciblent le remplacement des refroidisseurs de vaccins vieillissants par des unités verrouillables et en réseau. Le Moyen-Orient et l'Afrique bénéficient des subventions de l'Alliance mondiale pour les vaccins et la vaccination qui financent des réfrigérateurs à entraînement solaire direct et la formation des techniciens, tandis que l'Amérique du Sud accélère la modernisation des infrastructures des banques de sang au Brésil et en Argentine pour répondre aux volumes croissants de procédures électives.

Paysage concurrentiel

La concurrence sur le marché du stockage frigorifique médical est centrée sur les capacités technologiques, la portée géographique et la conformité environnementale. Lineage Logistics et Americold contrôlent collectivement une majorité de la capacité d'entreposage réfrigéré en Amérique du Nord, utilisant leur échelle pour négocier des contrats à long terme avec les producteurs de vaccins et les fractionneurs de plasma. UPS Healthcare a renforcé sa présence européenne en acquérant Frigo-Trans et BPL, et a consolidé sa portée en Amérique du Nord grâce à l'acquisition d'Andlauer Healthcare Group pour 2,2 milliards CAD en 2025, visant à doubler ses revenus dans le secteur de la santé d'ici 2026. Le rachat de CRYOPDP par DHL étend son réseau à 15 pays et plus de 600 000 expéditions spécialisées par an, aiguisant la rivalité pour les contrats logistiques des essais cliniques.

Les fabricants d'équipements se disputent le lancement de congélateurs chargés au propane qui égalent les performances des modèles existants tout en restant dans les limites de potentiel de réchauffement global de plus en plus strictes. L'innovation s'oriente vers les compresseurs à haute efficacité énergétique, les panneaux à isolation sous vide et les passerelles IoT intégrées qui alimentent des métriques en direct dans des tableaux de bord à intelligence artificielle. Les fournisseurs de composants expérimentent des plaques eutectiques à changement de phase pouvant stabiliser les températures lors des coupures de réseau, une fonctionnalité populaire dans les marchés émergents. Les prestataires de services ajoutent de la valeur en regroupant validation, logiciels de surveillance et équipes d'intervention d'urgence dans des abonnements pluriannuels, fidélisant les clients et lissant les revenus.

Les nouveaux entrants se concentrent sur les points de douleur spécifiques aux régions. Des startups africaines déploient des mini-chambres froides à énergie solaire pour les programmes de vaccination rurale, tandis que des entreprises latino-américaines assemblent localement pour contourner les droits d'importation et raccourcir les délais. Les fournisseurs d'automatisation chinois proposent des modules de manutention robotisés qui s'adaptent aux fermes de congélateurs existantes, séduisant les laboratoires confrontés à des pénuries de main-d'œuvre. Avec la rareté croissante des compétences spécialisées, les fusions et acquisitions se poursuivent à mesure que les acteurs établis sécurisent des viviers de techniciens et des logiciels propriétaires pour protéger leurs positions concurrentielles.

Leaders du secteur du stockage frigorifique médical

PHC Holdings Corp.

Thermo Fisher Scientific Inc.

Merck KGaA

Haier Biomedical

Helmer Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Almac Clinical Services a triplé sa capacité d'emballage secondaire de −15 °C à −25 °C et doublé son espace de stockage ultra-bas à son siège de Craigavon.

- Mars 2025 : DHL a acquis CRYOPDP, intégrant une couverture dans 15 pays et 600 000 expéditions annuelles de sciences de la vie dans son réseau.

- Janvier 2025 : UPS a finalisé les acquisitions de Frigo-Trans et BPL, ajoutant six zones de température d'entreposage et des solutions de transport paneuropéennes.

Portée du rapport mondial sur le marché du stockage frigorifique médical

| Réfrigérateurs à usage médical | Réfrigérateurs pour pharmacies/vaccins |

| Réfrigérateurs pour banques de sang | |

| Réfrigérateurs de laboratoire/usage général | |

| Congélateurs | Congélateurs à très basse température (−60 °C à −90 °C) |

| Congélateurs basse température (−20 °C à −40 °C) | |

| Congélateurs cryogéniques (≤ −150 °C) | |

| Congélateurs coffres et armoires | |

| Chambres froides et entrepôts frigorifiques | |

| Conteneurs de transport | Conteneurs passifs |

| Conteneurs actifs/réfrigérés | |

| Entrepôts de stockage frigorifique | |

| Systèmes de surveillance et accessoires |

| Vaccins |

| Sang et composants sanguins |

| Thérapies cellulaires et géniques |

| Produits biologiques et biopharmaceutiques |

| Échantillons de diagnostic |

| Organes et tissus |

| Autres applications |

| Hôpitaux et cliniques |

| Banques de sang |

| Laboratoires de recherche et universitaires |

| Entreprises pharmaceutiques et biotechnologiques |

| ORC et CMO |

| Agences de santé publique |

| Prestataires logistiques et prestataires logistiques tiers |

| Température ambiante contrôlée (20–25 °C) |

| Froid (+2 °C à +8 °C) |

| Congelé (−20 °C) |

| Ultra-bas (−60 °C à −90 °C) |

| Cryogénique (≤ −150 °C) |

| Vapeur d'azote liquide (≈ −196 °C) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Réfrigérateurs à usage médical | Réfrigérateurs pour pharmacies/vaccins |

| Réfrigérateurs pour banques de sang | ||

| Réfrigérateurs de laboratoire/usage général | ||

| Congélateurs | Congélateurs à très basse température (−60 °C à −90 °C) | |

| Congélateurs basse température (−20 °C à −40 °C) | ||

| Congélateurs cryogéniques (≤ −150 °C) | ||

| Congélateurs coffres et armoires | ||

| Chambres froides et entrepôts frigorifiques | ||

| Conteneurs de transport | Conteneurs passifs | |

| Conteneurs actifs/réfrigérés | ||

| Entrepôts de stockage frigorifique | ||

| Systèmes de surveillance et accessoires | ||

| Par application | Vaccins | |

| Sang et composants sanguins | ||

| Thérapies cellulaires et géniques | ||

| Produits biologiques et biopharmaceutiques | ||

| Échantillons de diagnostic | ||

| Organes et tissus | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Banques de sang | ||

| Laboratoires de recherche et universitaires | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| ORC et CMO | ||

| Agences de santé publique | ||

| Prestataires logistiques et prestataires logistiques tiers | ||

| Par plage de température de stockage | Température ambiante contrôlée (20–25 °C) | |

| Froid (+2 °C à +8 °C) | ||

| Congelé (−20 °C) | ||

| Ultra-bas (−60 °C à −90 °C) | ||

| Cryogénique (≤ −150 °C) | ||

| Vapeur d'azote liquide (≈ −196 °C) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du stockage frigorifique médical en 2030 ?

Les prévisions placent le marché à 6,34 milliards USD d'ici 2030, reflétant un TCAC de 6,56 % à partir de 2025.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Le stockage cryogénique en dessous de −150 °C mène la croissance avec un TCAC projeté de 10,24 %, porté par les thérapies cellulaires et géniques.

Comment les réglementations sur les réfrigérants influencent-elles les choix d'équipements ?

Les mandats d'élimination progressive poussent les acheteurs vers des réfrigérants naturels tels que le propane et le CO₂, stimulant les modernisations accélérées des congélateurs.

Pourquoi les ORC et les CMO augmentent-ils leurs investissements dans la chaîne du froid ?

Les promoteurs externalisent les essais cliniques et la fabrication, incitant les prestataires de services à ajouter des capacités ultra-basses et une surveillance intégrée.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 9,23 % jusqu'en 2030 grâce à l'expansion des infrastructures de santé et des programmes de vaccination.

Dernière mise à jour de la page le: