Taille et Part du Marché de la Location d'Équipements Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

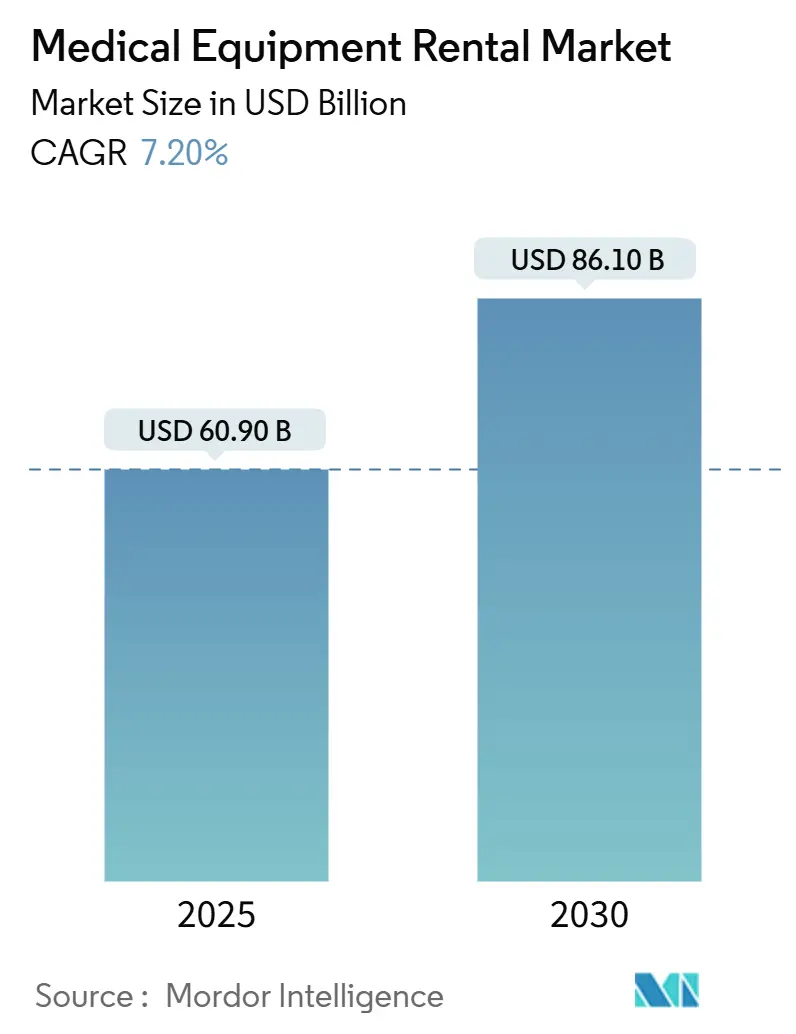

| Taille du Marché (2025) | 60.90 Milliards de dollars |

| Taille du Marché (2030) | 86.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location d'Équipements Médicaux par Mordor Intelligence

La taille du marché de la location d'équipements médicaux est estimée à 60,90 milliards USD en 2025, et devrait atteindre 86,10 milliards USD d'ici 2030, à un CAGR de 7,20 % au cours de la période de prévision (2025-2030).

Le marché de la location d'équipements médicaux est en pleine expansion, les hôpitaux, les établissements de soins de longue durée et les prestataires de soins à domicile se tournant vers des modèles allégés en actifs qui allègent les budgets d'investissement, permettent une montée en capacité rapide et raccourcissent le cycle de renouvellement technologique. La prévalence croissante des maladies chroniques, la demande croissante de programmes d'hospitalisation à domicile et l'adoption accrue de l'analyse de flotte basée sur l'IA accélèrent ensemble l'adoption dans toutes les régions. Les cadres de remboursement bien établis en Europe, les vastes investissements en infrastructure en Asie-Pacifique et l'accent mis par l'Amérique du Nord sur la flexibilité opérationnelle offrent des voies de croissance régionales distinctes. La dynamique concurrentielle se déplace vers des plateformes de services intégrées qui regroupent la location, la maintenance, la logistique et la cybersécurité des appareils connectés dans un seul contrat.

Principaux Enseignements du Rapport

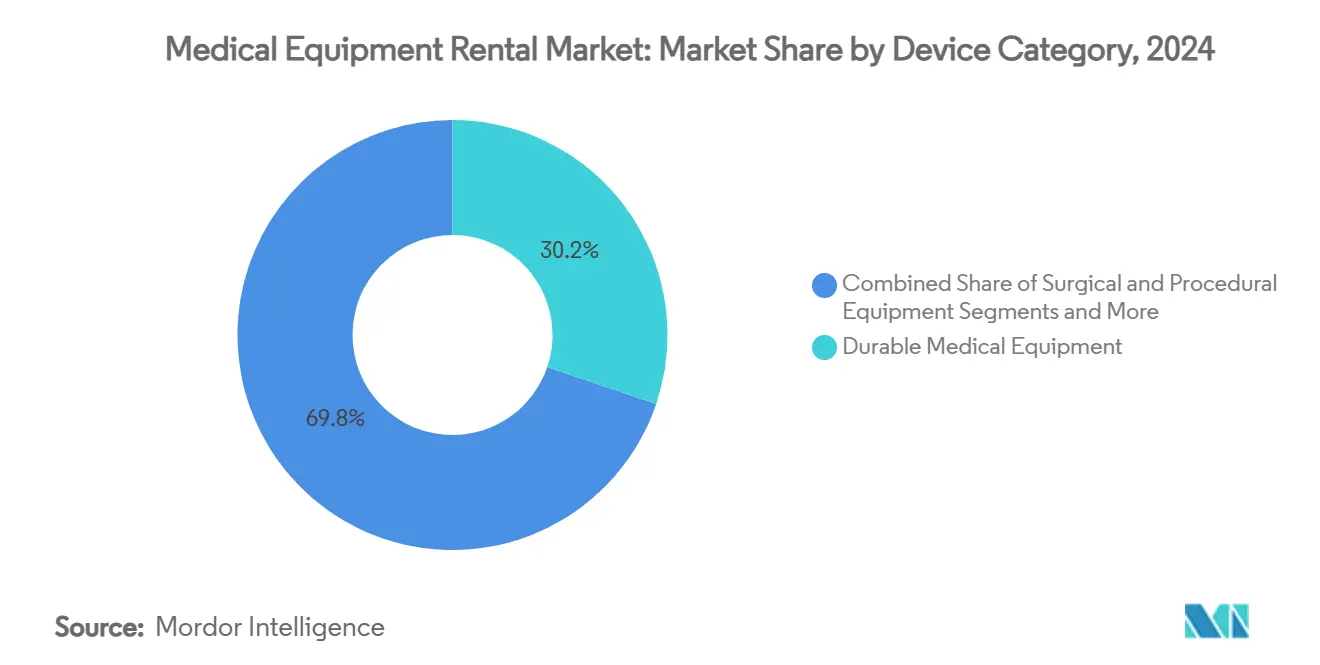

- Par catégorie d'appareils, les équipements médicaux durables ont représenté 30,2 % de la part du marché de la location d'équipements médicaux en 2024, tandis que les équipements de soins à domicile et à usage personnel devraient se développer à un CAGR de 7,3 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et centres de soins aigus ont détenu une part de revenus de 24,3 % en 2024, tandis que les patients en soins à domicile progressent à un CAGR de 7,8 % jusqu'en 2030.

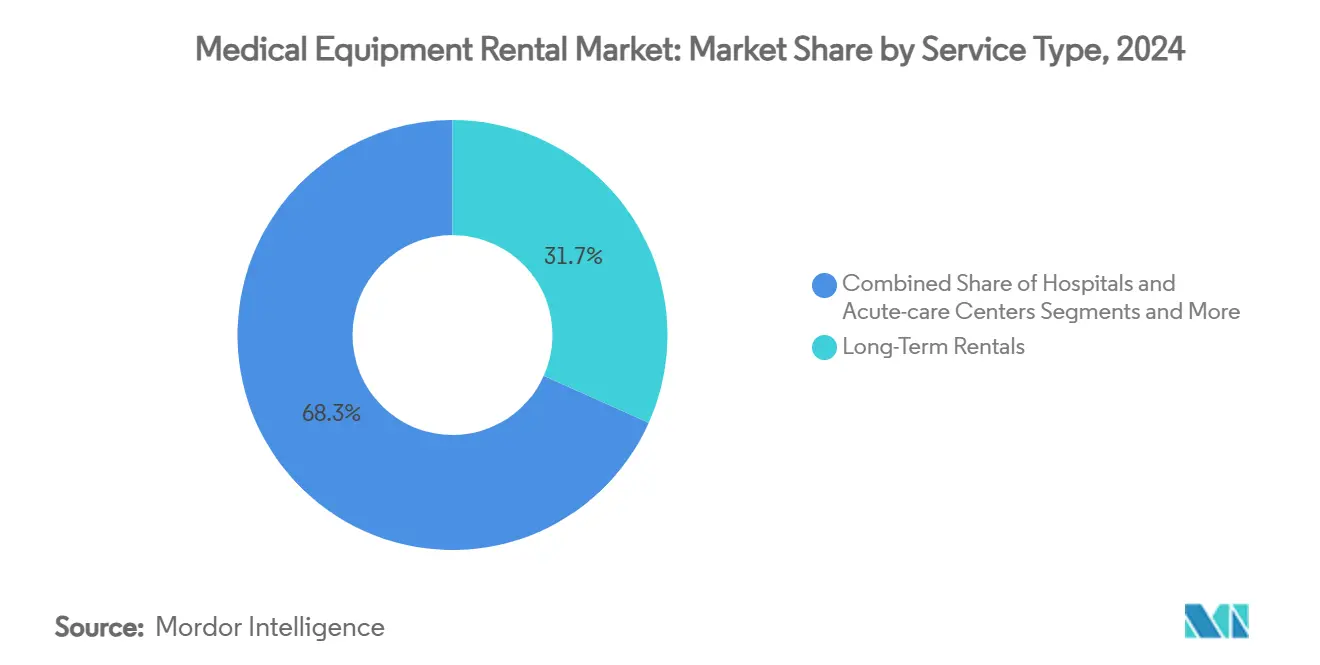

- Par type de service, les locations à long terme ont capté 31,7 % de part en 2024, et les locations à court terme devraient enregistrer le CAGR le plus élevé de 8,2 % jusqu'en 2030.

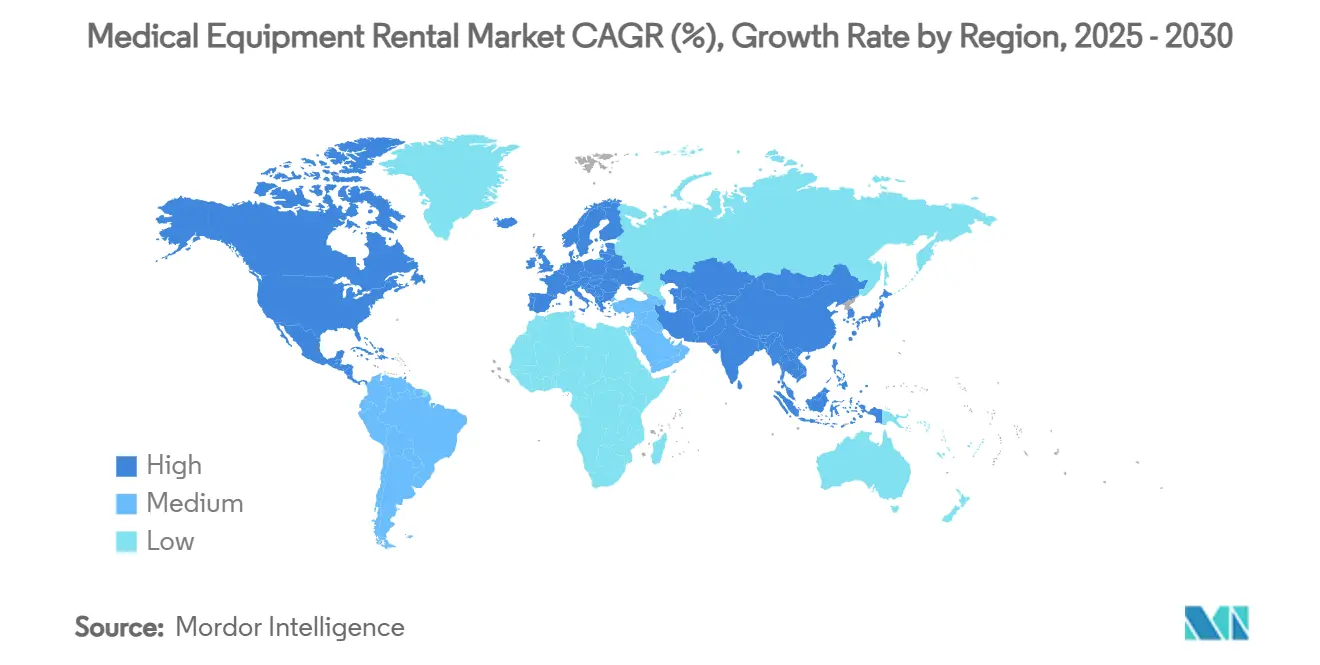

- Par géographie, l'Europe a représenté 29,1 % de la part du marché de la location d'équipements médicaux en 2024 ; l'Asie-Pacifique est positionnée pour un CAGR de 6,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Location d'Équipements Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.50% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers des modèles de soins à domicile rentables | +1.20% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Contraintes de CAPEX hospitalier favorisant les locations allégées en actifs | +0.80% | Mondial, aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Demande croissante d'équipements pour les pics de besoins en soins intensifs | +0.60% | Mondial, pics épisodiques | Court terme (≤ 2 ans) |

| Analyses d'utilisation basées sur l'IA pour l'optimisation de flotte | +0.40% | Adoption précoce en Amérique du Nord et en Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats d'économie circulaire et ESG prolongeant la durée de vie des actifs | +0.30% | Europe en tête, autres suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Chroniques

Un profil démographique progressivement plus âgé remodèle les schémas d'utilisation sur le marché de la location d'équipements médicaux. Le déploiement en 2025 par Medicare de nouveaux codes HCPCS pour les appareils d'étirement dynamique et de compression pneumatique a élargi les catégories de location remboursables, reconnaissant que les chaînes d'approvisionnement basées sur la propriété ne peuvent pas s'adapter assez rapidement pour répondre aux besoins complexes et multi-morbidités.[1]Centres pour les Services Medicare et Medicaid, "Mise à jour trimestrielle HCPCS," cms.gov Les prestataires s'appuient désormais sur des contrats de location pour obtenir des lits bariatriques, des matelas de décharge et des systèmes d'oxygénothérapie sans immobiliser des capitaux rares. Les patients bénéficient d'un accès aux derniers appareils, mis à niveau à mesure que les protocoles thérapeutiques évoluent, tandis que les payeurs limitent les dépenses initiales. Les opérateurs de location bénéficient également de durées de contrat moyennes plus longues qui stabilisent les flux de revenus et justifient les investissements dans la maintenance prédictive.

Transition vers des Modèles de Soins à Domicile Rentables

La structure de coûts fixes élevés des soins institutionnels incite les systèmes de santé à déplacer le traitement hors des services et dans les domiciles. Les programmes d'hospitalisation à domicile soutenus par les gouvernements en Australie et à Singapour stimulent la demande de pompes à perfusion portables, d'appareils CPAP à surveillance à distance et de lève-personnes légers. Le marché de la location d'équipements médicaux se trouve ainsi à la croisée de l'expansion de la télésanté et de la conception centrée sur le patient. Les prestataires qui maîtrisent la livraison en flux tendu, la formation à domicile et la surveillance des appareils via le cloud se taillent un avantage durable. Les formats d'équipements évoluent également : l'autonomie des batteries s'allonge, les interfaces utilisateur deviennent intuitives avec des écrans tactiles, et les boîtiers robustifiés soutiennent la logistique intercontinentale dans des climats variés.

Contraintes de CAPEX Hospitalier Favorisant les Locations Allégées en Actifs

Les marges opérationnelles restent serrées à mesure que les coûts de main-d'œuvre, pharmaceutiques et de cybersécurité augmentent. Les hôpitaux examinent désormais chaque dollar immobilisé dans du matériel en dépréciation, préférant des contrats de location pluriannuels qui intègrent le service, les mises à niveau logicielles et la certification de conformité dans un seul poste mensuel. Le marché de la location d'équipements médicaux devient ainsi le conduit par lequel les hôpitaux accèdent aux tours de chirurgie robotique, aux suites d'imagerie de bloc opératoire hybride et aux ventilateurs spécialisés sans faire face au risque de dépréciation lorsque la technologie fait un bond en avant. Lorsqu'un réseau de santé du Midwest a renégocié la propriété d'un IRM en un contrat de paiement à l'utilisation sur sept ans, il a libéré 12 millions USD pour le développement de la main-d'œuvre tout en garantissant des mises à niveau annuelles des bobines.

Demande Croissante d'Équipements pour les Pics de Besoins en Soins Intensifs

La COVID-19 a mis en évidence la rigidité de la planification des capacités. Pour se prémunir contre de futures pandémies et des événements de victimes en masse liés au climat, les gouvernements subventionnent des réserves régionales de pointe d'appareils de soins intensifs. Les sociétés de location constituent désormais des flottes de ventilateurs modulaires, des pods de transport à pression négative et des moniteurs portables pouvant être déployés sur des points chauds en moins de 24 heures. Les pods d'unités de soins intensifs mobiles à base de conteneurs validés lors des interventions en cas d'ouragan en 2024 ont réduit le temps de déploiement de 70 % par rapport aux constructions fixes.[2]Équipe éditoriale de Health Management.org, "Unités de soins intensifs en conteneurs maritimes : capacité de montée en charge rapide," healthmanagement.org Le marché de la location d'équipements médicaux bénéficie de frais de disponibilité récurrents superposés aux charges basées sur l'utilisation.

Analyses d'Utilisation Basées sur l'IA pour l'Optimisation de Flotte

Les plateformes d'analyse prédictive exploitent la télémétrie des appareils pour prévoir la maintenance, faire tourner les actifs sous-utilisés et optimiser la composition de la flotte. Les premiers adoptants ont réduit les temps d'arrêt imprévus de 18 % tout en prolongeant la durée de vie des actifs de deux cycles. Les hôpitaux disposent de tableaux de bord en temps réel qui signalent les unités inactives, favorisant les transferts intra-système plutôt que de nouvelles locations. Les fournisseurs obtiennent des marges d'EBITDA plus élevées en tirant davantage de jours facturables par appareil. Le marché de la location d'équipements médicaux passe ainsi de la priorité à la logistique à la priorité aux données, récompensant les entreprises disposant des informations algorithmiques les plus approfondies.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remboursement complexe et règles de location plafonnée | −0.9% | Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Coûts élevés de maintenance et d'étalonnage des appareils de haute technologie | −0.7% | Mondial, impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Risques de cybersécurité et de confidentialité des données pour les locations connectées | −0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en pièces de remise à neuf | −0.4% | Mondial, segments spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement Complexe et Règles de Location Plafonnée

Le barème tarifaire dégressif de Medicare — commençant à 10 % du prix d'achat moyen pour le premier mois et descendant à 7,5 % au quatrième mois — limite la marge de revenus pour les prestataires de location basés aux États-Unis. L'intensité administrative force en outre les investissements dans des logiciels de chambre de compensation que les petites entreprises ne peuvent pas se permettre. La consolidation pourrait s'accélérer à mesure que les opérateurs de niche peinent à rester conformes aux différents codes Medicaid des États.

Coûts Élevés de Maintenance et d'Étalonnage des Appareils de Haute Technologie

Les scanners TEP-TDM, la robotique chirurgicale et les équipements de laboratoire de cathétérisme hybride nécessitent des techniciens OEM, des pièces propriétaires et des pistes d'audit ISO-13485. Le service peut consommer 15 à 20 % des OPEX de location, comprimant les marges brutes à moins que des économies d'échelle n'existent. La maintenance prédictive basée sur les données réduit les déplacements de techniciens, mais ne peut pas compenser entièrement les coûts des capteurs et la main-d'œuvre spécialisée.[3]E. Cheng, "Adoption de la maintenance prédictive en imagerie," Journal of Clinical Engineering, journals.lww.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie d'Appareils : Prédominance des Équipements Durables, Dynamisme des Soins à Domicile

Les équipements médicaux durables ont représenté 30,2 % de la part du marché de la location d'équipements médicaux en 2024 et restent l'épine dorsale des parcours post-aigus et de maladies chroniques. Les fauteuils roulants, les lits d'hôpital et les concentrateurs d'oxygène occupent des contrats de longue durée qui sous-tendent des flux de trésorerie réguliers. Les sociétés de location optimisent le rendement des actifs grâce à des cycles de remise à neuf qui prolongent la durée de vie des unités à sept ans, bien au-delà du seuil d'amortissement initial. L'utilisation des équipements médicaux durables atteint son pic dans les régions à forte pénétration de Medicare, tandis que la croissance dans les marchés émergents est soutenue par l'expansion des régimes d'assurance privée qui remboursent les périodes de location supérieures à 90 jours.

Les équipements de soins à domicile et à usage personnel, bien que représentant actuellement une contribution aux revenus plus modeste, devraient afficher le CAGR le plus rapide de 7,3 % d'ici 2030. Les décideurs politiques qui poussent à la désinstitutionnalisation favorisent les appareils qui combinent des performances de qualité médicale avec une ergonomie de niveau grand public. La taille du marché de la location d'équipements médicaux pour ce segment est appelée à augmenter à mesure que la connectivité Bluetooth, les commandes assistées par la voix et les tableaux de bord cliniques à distance deviennent standard. Les fournisseurs qui associent les appareils à un accompagnement global des patients génèrent des taux de retour plus faibles et des scores de recommandation nets plus élevés, renforçant la préférence de marque.

Les équipements chirurgicaux et procéduraux bénéficient de la vague de migration vers les soins ambulatoires. Les volumes de procédures dans les centres chirurgicaux ambulatoires devraient bondir de 21 % d'ici 2034, soutenus par l'expansion de sites financés par des fonds de capital-investissement. Les contrats de location comblent les lacunes en capital à mesure que les centres chirurgicaux ambulatoires augmentent leur capacité pour l'orthopédie et l'ophtalmologie. Les équipements de diagnostic et d'imagerie font face à des prix élevés pour les contrats de service, mais bénéficient de contrats d'imagerie à paiement groupé qui amortissent la volatilité des remboursements. Les systèmes de stockage et de transport, bien que de niche, apportent une valeur essentielle lors des déploiements d'urgence et obtiennent des tarifs premium pour les offres logistiques clés en main.

Par Utilisateur Final : Ancrage Hospitalier, Essor des Soins à Domicile

Les hôpitaux et centres de soins aigus ont dominé les revenus avec une part de 24,3 % en 2024. Les accords-cadres pluriannuels couvrent de larges catégories d'équipements, des appareils de perfusion aux unités de radiographie mobile, intégrant la location comme levier stratégique de gestion du capital. Cependant, les perspectives de croissance restent modestes, liées à la stagnation des admissions en hospitalisation et aux initiatives de rationalisation des capacités dans les bassins urbains.

Les patients en soins à domicile constituent la cohorte à la croissance la plus rapide avec un CAGR de 7,8 %, reflétant l'essor des programmes d'hospitalisation à domicile, de rééducation à distance et d'autogestion des maladies chroniques. La taille du marché de la location d'équipements médicaux allouée à cet utilisateur final devrait s'élargir à mesure que les assureurs autorisent des durées de location plus longues pour les pompes de thérapie par pression négative et les systèmes d'administration d'insuline. Les fournisseurs qui intègrent des portails de télésurveillance et des lignes d'assistance 24h/24 et 7j/7 transforment les expéditions ponctuelles d'appareils en relations de service à forte valeur ajoutée.

Les établissements de soins de longue durée naviguent dans des codes stricts de contrôle des infections qui imposent des échanges réguliers d'appareils. Les programmes de location adaptés aux aides à la mobilité et aux lits de prévention des escarres aident les établissements à se conformer sans gonfler les stocks. Les centres chirurgicaux ambulatoires se tournent vers le marché de la location d'équipements médicaux pour les microscopes ophtalmiques, les tours d'arthroscopie et les systèmes de positionnement des patients sur une base par procédure ou mensuelle plafonnée, permettant une expansion flexible du mix de cas.

Par Type de Service : Stabilité et Flexibilité

Les locations à long terme ont capté 31,7 % des revenus en 2024, soulignant le besoin constant d'appareils de thérapie continue soutenant la gestion de la BPCO, de l'insuffisance cardiaque congestive et de la SLA. Les contrats s'étendent sur 12 à 36 mois et incluent souvent des clauses de mise à niveau en cours de contrat, d'approvisionnement en consommables et de maintenance préventive. Les prestataires sécurisent des revenus de type rente, tandis que les payeurs obtiennent une certitude tarifaire.

Les locations à court terme, bien que plus modestes aujourd'hui, devraient croître à un CAGR de 8,2 % à mesure que les hôpitaux affinent leurs prévisions de demande. Le marché de la location d'équipements médicaux segmente de plus en plus les offres à court terme par parcours clinique — semaine de cathétérisme cardiaque, saison de chirurgie bariatrique ou pic respiratoire hivernal — plutôt que par durée calendaire. Le programme de partage d'équipements de Kaiser Permanente, qui a réduit les dépenses de location à l'échelle du système de 8,6 millions USD sur deux ans, illustre comment la mise en commun collaborative maximise l'utilisation des actifs. Les modèles futurs pourraient mêler des frais de disponibilité de type abonnement à une facturation à l'utilisation, brouillant les frontières traditionnelles entre types de services.

Analyse Géographique

L'Europe a conservé 29,1 % du marché de la location d'équipements médicaux en 2024, soutenue par des cadres d'assurance statutaire qui remboursent les locations d'aides à la mobilité, d'appareils de thérapie respiratoire et de plateformes d'imagerie. L'écosystème MedTech allemand de 40 milliards EUR nourrit des clusters de remise à neuf qui acheminent les équipements d'occasion vers les hôpitaux secondaires et tertiaires. Le règlement européen sur les dispositifs médicaux, bien que strict, a catalysé des investissements dans l'assurance qualité qui renforcent la confiance des locataires. Le passage du NHS England aux instruments laparoscopiques réutilisables — une mesure qui devrait permettre d'économiser 11 millions GBP (14,7 millions USD) par an — intègre davantage les critères de durabilité dans les critères d'appel d'offres.

L'Amérique du Nord constitue le noyau historique du marché de la location d'équipements médicaux, mais la croissance reste freinée par la politique de location plafonnée de Medicare. La hausse des divulgations de cyber-vulnérabilités — en augmentation de 59 % d'une année sur l'autre — figure désormais en bonne place dans les négociations contractuelles, poussant les fournisseurs à certifier des pipelines de données conformes à SOC2. L'urgence d'approvisionnement national s'est amplifiée lors des négociations tarifaires de 2024-2025, orientant la demande vers des dépôts basés aux États-Unis qui détiennent des stocks de sécurité validés.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,6 % jusqu'en 2030. Les plans directeurs nationaux de technologie de santé en Chine, au Japon et en Inde prévoient des subventions pour le déploiement de soins intensifs à distance et de diagnostics à distance. Le marché de la location d'équipements médicaux dans cette région bénéficie de partenariats public-privé qui financent des flottes d'appareils pour les cliniques rurales mal desservies. Les fabricants créent des centres de remise à neuf dans les zones économiques spéciales de l'ASEAN pour contourner les droits d'importation et réduire les délais de livraison du dernier kilomètre de 25 %.

Paysage Concurrentiel

Le marché de la location d'équipements médicaux est modérément fragmenté : les 10 premiers acteurs contrôlent moins de 40 % des revenus mondiaux. La dynamique de consolidation s'accélère, illustrée par l'acquisition d'Agiliti par THL pour 2,5 milliards USD en février 2025, selon Reuters, et l'achat de Rotech Healthcare par Owens & Minor pour 1,36 milliard USD en juillet 2024. Ces opérations mutualisent les réseaux logistiques, harmonisent la gestion des contrats et débloquent des remises sur achats en volume auprès des fabricants d'équipements d'origine.

La technologie se classe désormais aux côtés de la taille de la flotte comme facteur de différenciation concurrentielle. Les principaux prestataires déploient des centres de commandement pilotés par l'IA qui visualisent en temps réel la localisation des actifs, les fenêtres de maintenance prédictive et les stocks de consommables. Les ventilateurs connectés à l'IoT alertent les techniciens avant l'expiration des filtres, réduisant les appels de service d'urgence de 30 %. La maîtrise de la cybersécurité émerge comme un prérequis incontournable, les fournisseurs investissant dans le chiffrement au niveau des appareils et les architectures à confiance zéro pour satisfaire aux directives de plus en plus strictes de la FDA et de l'EMA.

La capacité d'économie circulaire est le troisième champ de bataille. Philips a démontré que les systèmes de laboratoire de cathétérisme remis à neuf réduisent l'empreinte carbone de 28 % sans compromettre la disponibilité, remportant des appels d'offres axés sur l'ESG dans le Benelux. Des challengers plus petits se taillent des niches en se spécialisant : une entreprise de la région Mid-Atlantique se concentre uniquement sur les pods d'unités de soins intensifs mobiles, tandis qu'une start-up basée à Tokyo loue des scanners à ultrasons prêts pour l'IA calibrés pour les réseaux hospitaliers 5G à bande basse.

Leaders du Secteur de la Location d'Équipements Médicaux

Agiliti

Baxter

US Med-Equip

Arjo

Med One Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Philips a lancé son initiative d'économie circulaire pour les systèmes de laboratoire de cathétérisme Azurion 7 C20, atteignant une réduction de 28 % de l'empreinte carbone grâce à la remise à neuf.

- Février 2025 : THL a finalisé l'acquisition d'Agiliti pour 2,5 milliards USD, créant une plateforme de location d'équipements multi-services de premier rang.

- Décembre 2024 : Care Synergy et RCC Medical Equipment ont formé une coentreprise pour approvisionner les organisations de soins palliatifs à travers le Colorado.

- Novembre 2024 : Henry Schein a acquis Acentus, renforçant sa portée dans la location d'équipements de soins à domicile au sein de modèles de soins décentralisés.

Portée du Rapport Mondial sur le Marché de la Location d'Équipements Médicaux

| Équipements Médicaux Durables (EMD) |

| Équipements Chirurgicaux et Procéduraux |

| Équipements de Soins à Domicile et à Usage Personnel |

| Équipements de Diagnostic et d'Imagerie |

| Systèmes de Stockage et de Transport |

| Hôpitaux et Centres de Soins Aigus |

| Établissements de Soins de Longue Durée |

| Patients en Soins à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Catégorie d'Appareils | Équipements Médicaux Durables (EMD) | |

| Équipements Chirurgicaux et Procéduraux | ||

| Équipements de Soins à Domicile et à Usage Personnel | ||

| Équipements de Diagnostic et d'Imagerie | ||

| Systèmes de Stockage et de Transport | ||

| Par Utilisateur Final | Hôpitaux et Centres de Soins Aigus | |

| Établissements de Soins de Longue Durée | ||

| Patients en Soins à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la location d'équipements médicaux ?

La taille du marché de la location d'équipements médicaux est de 60,9 milliards USD en 2025.

À quelle vitesse le marché de la location d'équipements médicaux devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 7,2 %, atteignant 86,1 milliards USD d'ici 2030.

Quelle région est en tête du marché de la location d'équipements médicaux ?

L'Europe détient la plus grande part régionale à 29,0 % en 2024, grâce à des systèmes de remboursement solides et à des politiques d'économie circulaire.

Quelle catégorie d'appareils se développe le plus rapidement ?

Les équipements de soins à domicile et à usage personnel devraient croître à un CAGR de 7,3 % jusqu'en 2030, à mesure que les soins se déplacent vers les domiciles des patients.

Comment les hôpitaux gèrent-ils les contraintes de capital ?

De nombreux hôpitaux préfèrent des contrats de location à long terme qui regroupent le service et les mises à niveau, préservant les flux de trésorerie et permettant une flexibilité dans le renouvellement technologique.

Pourquoi la cybersécurité est-elle importante pour les prestataires de location ?

Une hausse de 59 % des vulnérabilités signalées sur les dispositifs médicaux a rendu le chiffrement conforme à SOC2 et les architectures à confiance zéro essentiels pour remporter des contrats, notamment en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: