Taille et part du marché des systèmes de décongélation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

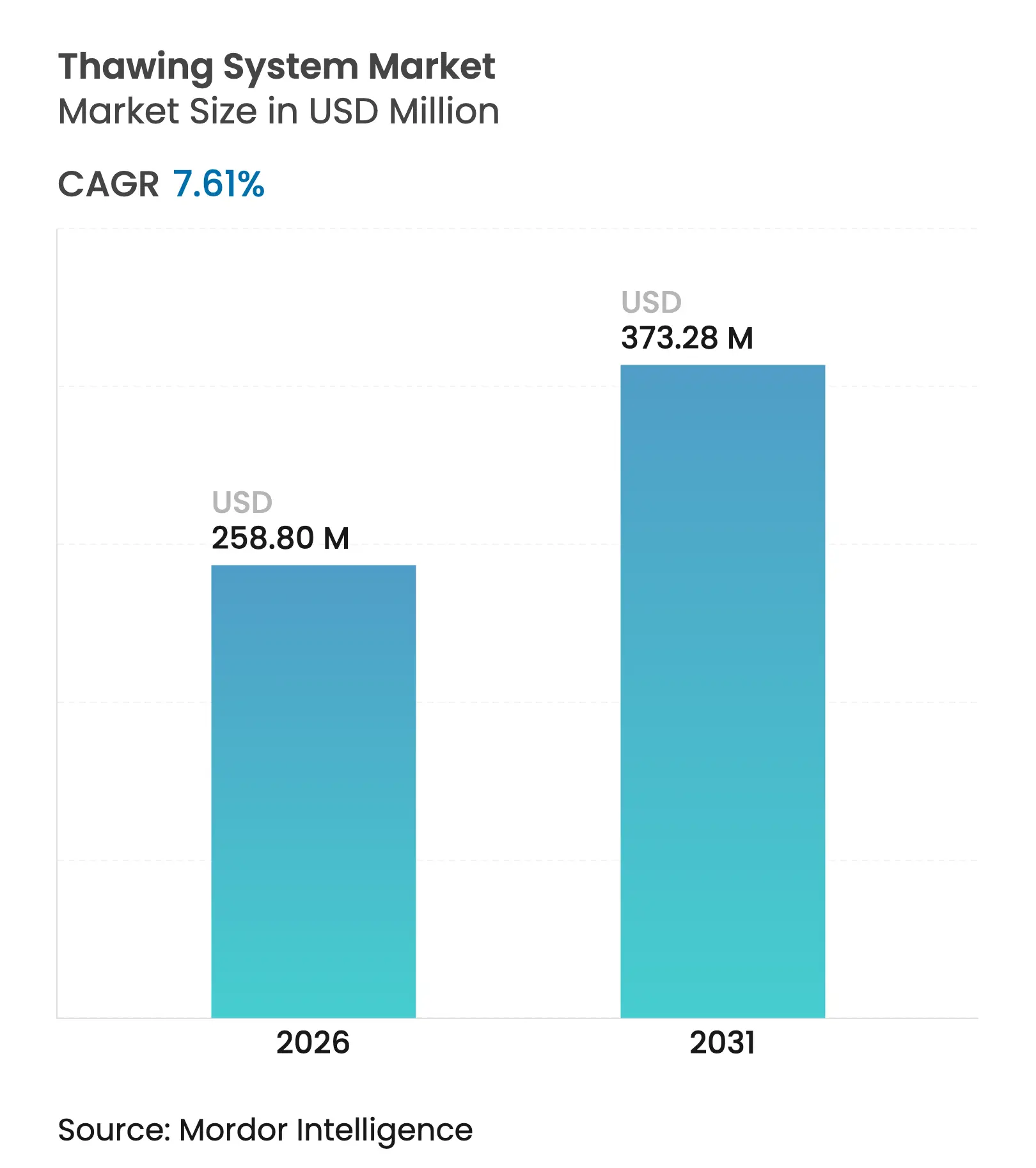

| Taille du Marché (2026) | 258.8 Millions de dollars américains |

| Taille du Marché (2031) | 373.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de décongélation par Mordor Intelligence

La taille du marché des systèmes de décongélation en 2026 est estimée à 258,8 millions USD, en progression par rapport à la valeur de 2025 de 240,5 millions USD, avec des projections pour 2031 indiquant 373,28 millions USD, croissant à un CAGR de 7,61 % sur la période 2026-2031. L'investissement dans les thérapies cellulaires et géniques, le renforcement des exigences BPF et le passage vers des consommables fermés à usage unique accélèrent la demande de plateformes de décongélation rapides et uniformes. La dynamique réglementaire, notamment les multiples approbations de thérapies cellulaires par la FDA en 2024-2025 et les orientations ciblées sur les effets thermiques des dispositifs publiées en mars 2024, catalyse l'adoption de solutions automatisées qui éliminent la variabilité opérateur. L'Amérique du Nord conserve son leadership grâce à son pipeline mature de thérapies cellulaires, tandis que l'expansion des capacités de bioproduction en Asie-Pacifique et l'harmonisation réglementaire stimulent la croissance régionale la plus rapide. Les préférences technologiques sont en transition : les chauffe-plaques manuels dominent encore, mais les systèmes diélectriques à radiofréquence (RF) et les plateformes à conduction sèche gagnent du terrain, notamment pour la récupération d'organes et les produits biologiques à haute valeur ajoutée. Les utilisateurs finaux demandent de plus en plus des unités compatibles IoT avec enregistrement natif des données qui simplifient la tenue des dossiers BPF et génèrent des revenus de services annexes.

Points clés du rapport

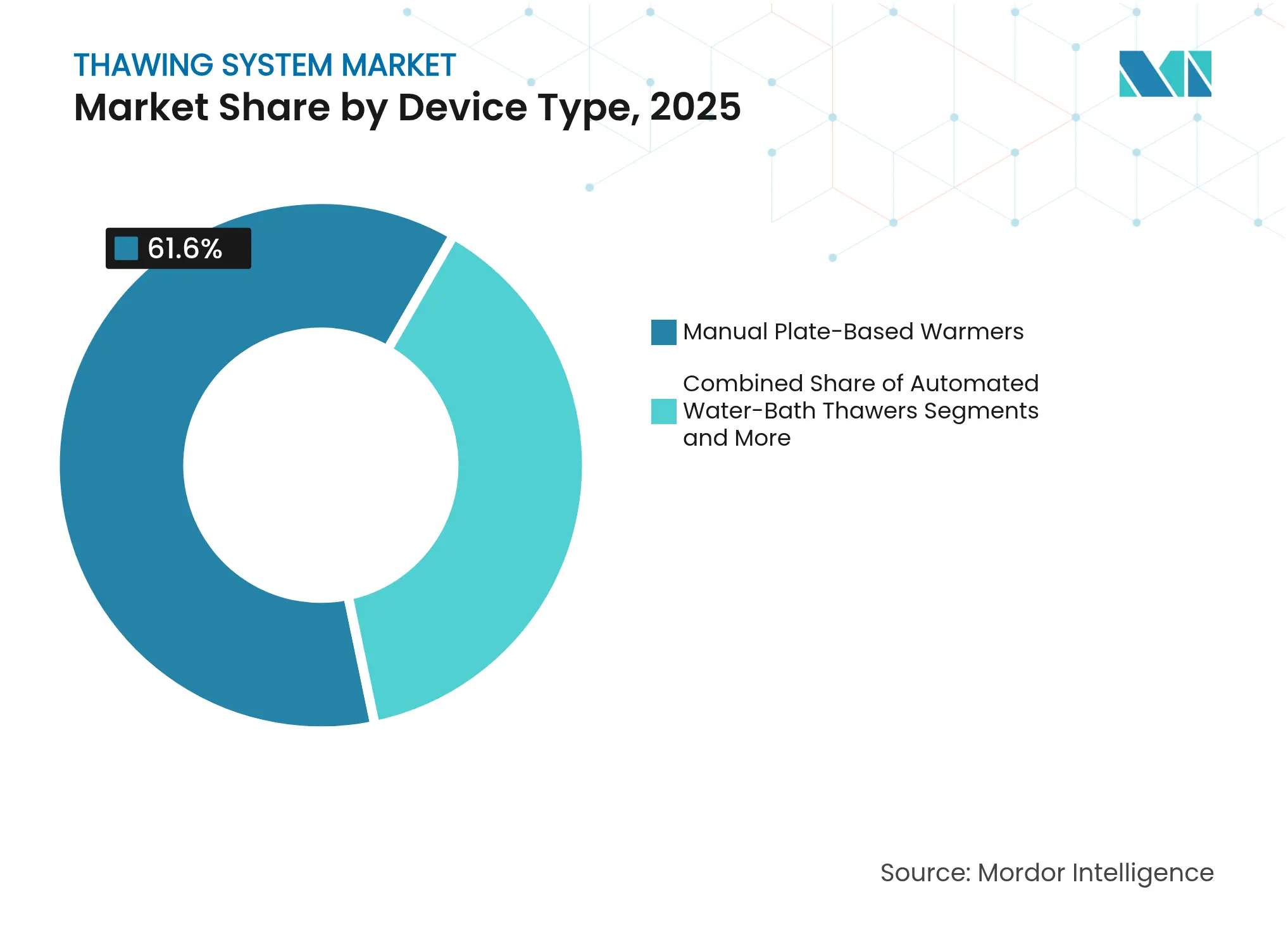

- Par type d'appareil, les chauffe-plaques manuels ont représenté 61,60 % de la part du marché des systèmes de décongélation en 2025, tandis que les décongelateurs RF diélectriques devraient progresser à un CAGR de 7,95 % jusqu'en 2031.

- Par type d'échantillon, les échantillons de sang ont représenté 56,10 % de la taille du marché des systèmes de décongélation en 2025, tandis que les tissus et organes sont positionnés pour la croissance la plus rapide avec un CAGR de 10,02 % jusqu'en 2031.

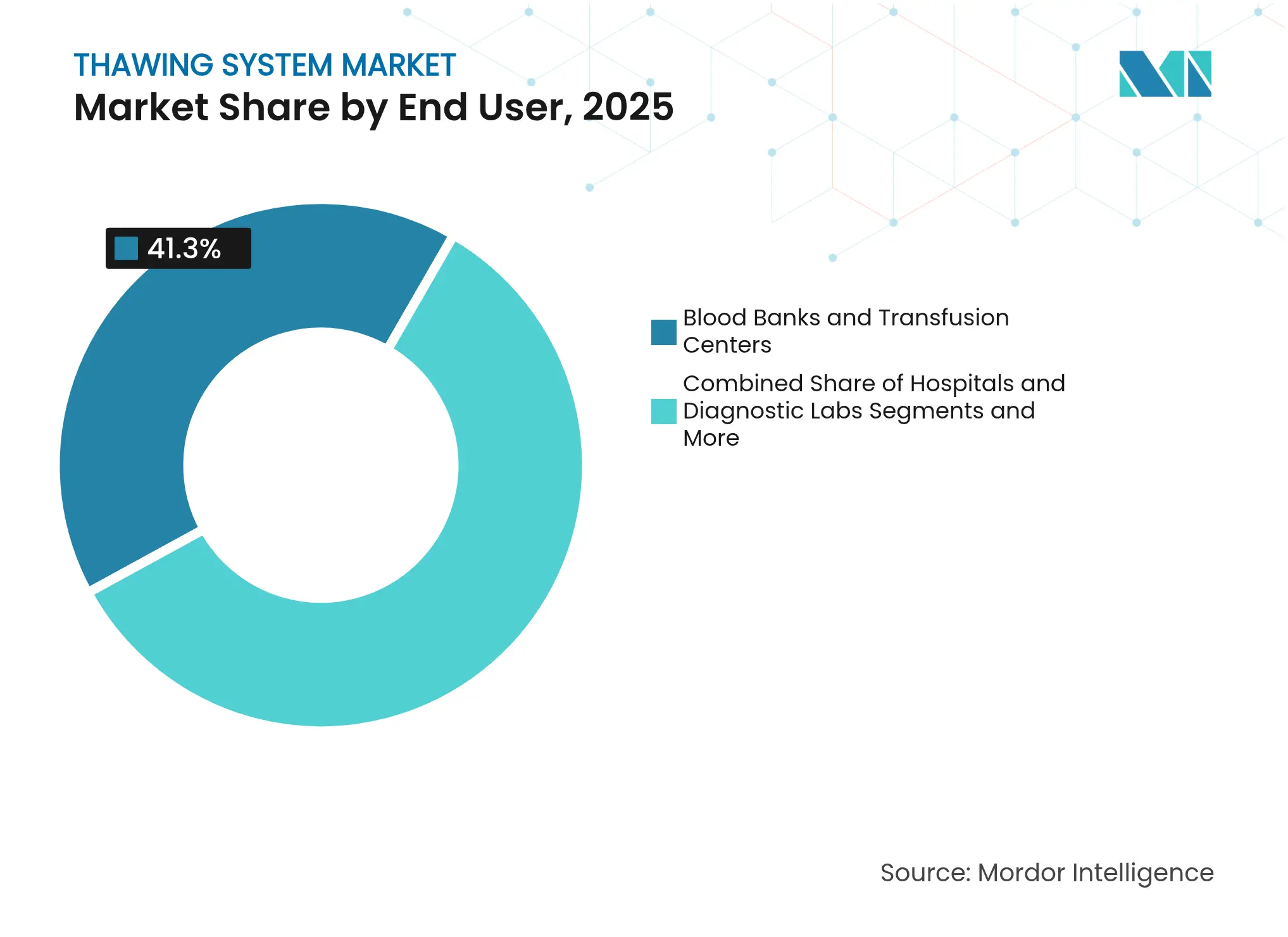

- Par utilisateur final, les banques de sang et centres de transfusion ont détenu une part de revenus de 41,30 % en 2025 ; les fabricants de thérapies cellulaires et biopharma devraient enregistrer un CAGR de 9,3 % sur la même période.

- Par technologie de décongélation, le chauffage par plaque de conduction a représenté 63,80 % de la part du marché des systèmes de décongélation en 2025 ; le réchauffement RF diélectrique affiche le CAGR prévisionnel le plus élevé à 7,95 %.

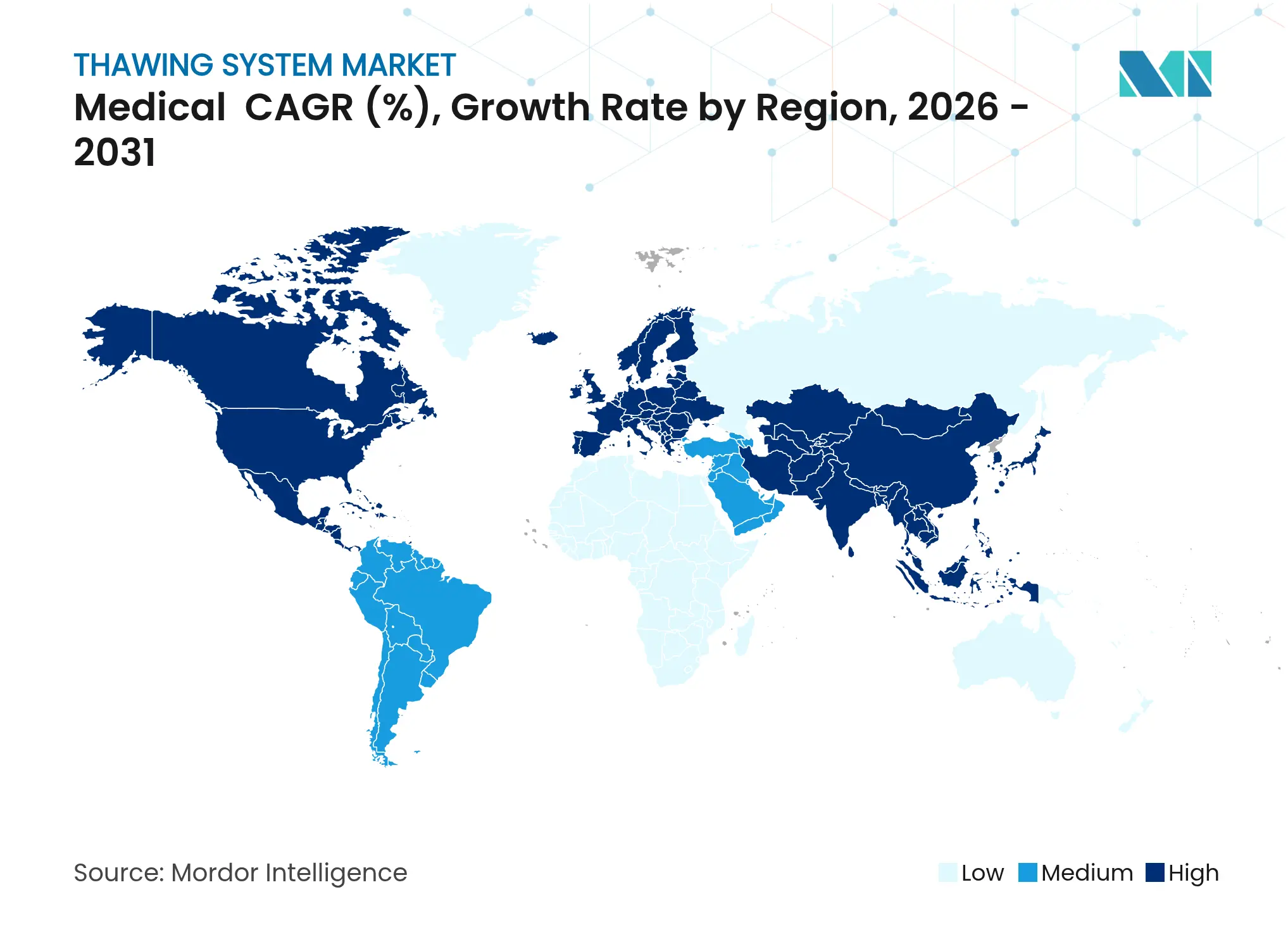

- Par géographie, l'Amérique du Nord a capté 37,80 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 10,68 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de décongélation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion des volumes de thérapies cellulaires et géniques nécessite des solutions de décongélation conformes aux BPF | +2.10% | Mondial, concentré en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| L'augmentation des transfusions de composants sanguins impose des décongelateurs rapides standardisés | +1.80% | Mondial, impact plus élevé en APAC et MEA | Court terme (≤ 2 ans) |

| L'automatisation réduit la contamination et la variabilité opérateur | +1.50% | Cœur Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Le réchauffement RF diélectrique des organes ouvre la voie à la banque d'organes congelés | +1.20% | Centres de recherche en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Les poches de décongélation fermées à usage unique accélèrent le renouvellement des équipements | +0.90% | Pôles biopharmaceutiques mondiaux | Court terme (≤ 2 ans) |

| L'analytique de la chaîne du froid compatible IoT crée des flux de revenus de services | +0.60% | Marchés développés initialement, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des volumes de thérapies cellulaires et géniques nécessite des solutions de décongélation conformes aux BPF

Les approbations de la FDA pour des produits tels que Casgevy et Lyfgenia ont imposé des fenêtres de température strictes — généralement 37 °C pendant ≤ 20 minutes — obligeant les fabricants à adopter des dispositifs automatisés fonctionnellement fermés qui garantissent la répétabilité. Les services de transfusion gèrent de plus en plus la décongélation pour les thérapies autologues en raison de leur compétence historique dans la gestion de la chaîne du froid. Des partenariats tels que celui du Cell and Gene Therapy Catapult avec Asymptote montrent comment les équipements de paillasse sont désormais dotés de traçabilité par code-barres, de journaux d'audit et d'inserts jetables pour réduire le risque de contamination.[1]Cell and Gene Therapy Catapult, "Aperçu du projet de décongélation automatisée sur paillasse," ct.catapult.org.uk L'investissement dans ces systèmes est en outre justifié par le fait que les voies d'examen accéléré récompensent les établissements qui démontrent des contrôles BPF robustes.

L'augmentation des transfusions de composants sanguins impose des décongelateurs rapides standardisés

La blockchain, la RFID et l'IA ont modernisé la logistique des banques de sang, créant des goulots d'étranglement au niveau des étapes de décongélation. La plateforme de traitement automatisé Reveos de Terumo, lancée en février 2025, réduit les points de contact manuels de plus de 20 à quelques-uns, exigeant des modules de décongélation tout aussi rapides. Les congélateurs à air pulsé haute capacité refroidissent désormais le plasma à −90 °C en quelques minutes, de sorte que les décongelateurs en aval doivent suivre le rythme pour maintenir des gains de productivité multipliés par huit. L'intégration avec les systèmes d'inventaire numériques permet des alertes d'événements de température en temps réel qui soutiennent les programmes d'hémovigilance.

L'automatisation réduit la contamination et la variabilité opérateur

Les unités à bain-marie risquent la contamination croisée et des courbes de réchauffement irrégulières. Le VIA Thaw CB1000 sec de GE HealthCare offre des profils programmables et une capture de données intégrée pour faciliter les charges de validation. Le ThawSTAR CFT2 de STEMCELL Technologies a affiché une meilleure récupération pour les cellules mononucléées du sang périphérique et les cellules souches pluripotentes par rapport aux bains, soulignant les avantages en termes de viabilité de la décongélation sèche fermée. Les lignes de remplissage-finition robotisées telles que Finia intègrent la décongélation, la dilution et le remplissage cryogénique dans un seul module, réduisant les erreurs humaines et s'alignant sur les philosophies de fabrication continue.

Le réchauffement RF diélectrique des organes ouvre la voie à la banque d'organes congelés

Le réchauffement électromagnétique à 27 MHz a démontré des taux de chauffage des reins de 150 °C par minute, limitant la dévitrification et préservant l'architecture tissulaire. La plateforme XT-Thrive de X-Therma, prête pour les BPF, a attiré 22,4 millions USD lors d'un financement de série B, signalant la confiance commerciale dans la revitalisation des organes par RF. De nouvelles configurations d'électrodes triphasées offrent désormais une uniformité de champ de 91,9 %, répondant au risque de points chauds et soutenant les soumissions réglementaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des plateformes entièrement automatisées | -1.40% | Mondial, avec un impact plus élevé sur les marchés émergents | Court terme (≤ 2 ans) |

| L'incompatibilité contenant-dispositif limite la flexibilité des flux de travail | -0.80% | Fabrication biopharmaceutique mondiale | Moyen terme (2-4 ans) |

| Les gradients de température inégaux risquent de compromettre la viabilité dans les grandes poches | -0.70% | Mondial, avec un impact plus élevé dans la fabrication de thérapies cellulaires | Moyen terme (2-4 ans) |

| Incertitude réglementaire pour le réchauffement diélectrique des organes | -0.50% | Juridictions réglementaires d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des plateformes entièrement automatisées

Les unités complètes comprenant des enceintes filtrées HEPA, la télémétrie IoT et des pistes d'audit de niveau BPF nécessitent des budgets initiaux importants. Bien que la gamme RoSS.pFTU évolutive de Single Use Support aille de la paillasse à 500 L, les dépenses en capital dissuadent encore les petites cliniques. Les modèles économiques indiquent que les décongelateurs automatisés réduisent d'environ quatre minutes le temps par dose thérapeutique et diminuent les erreurs médicamenteuses de 54 %, compensant les coûts sur la durée. L'activité des investisseurs, comme l'acquisition par Novo Holdings de 60 % de Single Use Support en 2024, suggère que les prix du matériel baisseront à mesure que les volumes de production augmenteront.

L'incompatibilité contenant-dispositif limite la flexibilité des flux de travail

Les tailles de poches hétérogènes et les flacons rigides nécessitent souvent des inserts ou des adaptateurs différents, compliquant la validation. Des alliances inter-plateformes telles que celle de Sartorius avec HOF Sonderanlagenbau visent à standardiser les consommables de congélation-décongélation, mais les progrès restent progressifs. Certains innovateurs évitent le problème en supprimant entièrement la congélation du flux de travail : DefiniGEN et Atelerix ont commercialisé des matrices de conservation à température ambiante qui contournent entièrement l'étape de décongélation. Jusqu'à ce que les normes convergent, les utilisateurs finaux doivent stocker plusieurs accessoires, limitant les économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : l'automatisation gagne du terrain malgré la domination manuelle

Les chauffe-plaques manuels ont représenté 61,60 % des revenus de 2025, soulignant leur utilisation ancrée dans les centres de collecte de sang qui privilégient la faible complexité et la maintenance familière. Cependant, les décongelateurs RF diélectriques mènent la croissance avec un CAGR de 7,95 % alors que les programmes de transplantation pilotent des concepts de banque d'organes. Les unités à plaques automatisées et les remplacements de bains-marie servent les laboratoires à la recherche de performances constantes d'un cycle à l'autre tout en maintenant les coûts en dessous des plateformes RF. Le marché des systèmes de décongélation propose désormais des chambres à conduction sèche qui séduisent les établissements qui privilégient l'évitement de la contamination.

Les tendances d'adoption reflètent une surveillance BPF plus stricte. Les établissements se préparant aux thérapies cellulaires commerciales en phase avancée remplacent de plus en plus les chauffe-plaques manuels par des dispositifs pilotés par automate programmable qui enregistrent chaque dépassement de température. Le secteur des systèmes de décongélation expérimente également le nano-réchauffement par nanoparticules magnétiques, qui utilise des particules d'oxyde de fer dispersées pour créer un chauffage volumétrique sous des champs magnétiques alternatifs. Dans des essais évalués par des pairs, le protocole en deux étapes a maintenu une viabilité élevée après décongélation, indiquant une future perturbation une fois les obstacles d'échelle et réglementaires résolus.

Par type d'échantillon : les applications tissulaires stimulent l'innovation

Les composants sanguins ont représenté 56,10 % des ventes de 2025, compte tenu du volume considérable des transfusions mondiales et des procédures de décongélation établies. Pourtant, le segment des tissus et organes affiche un CAGR de 10,02 %, reflétant des percées de recherche qui étendent les horizons de conservation à froid et permettent des banques d'organes centralisées. Les flacons de thérapies cellulaires et géniques se développent également rapidement à mesure que le pipeline thérapeutique s'élargit, exigeant une décongélation précise et répétable pour protéger la puissance. Les embryons et les ovocytes restent une niche mais vitale, et des protocoles de réhydratation modifiés améliorent désormais la survie des ovocytes à 89,8 % après décongélation.

La diversité des échantillons pousse les fournisseurs à diversifier les formats. La surgélation étend la conservation des globules rouges à 63 jours à −8 °C, ce qui signifie que les flux de travail de décongélation doivent assurer un réchauffement doux pour éviter l'hémolyse. La conservation isochorique, appliquant une pression à volume constant plutôt que la formation de glace, peut éliminer les étapes de décongélation classiques pour les organes, bouleversant la conception des dispositifs établis. De tels changements de paradigme créent une demande incrémentale à mesure que les laboratoires investissent dans des systèmes hybrides capables de décongeler des poches traditionnelles aujourd'hui tout en évoluant vers des protocoles de nouvelle génération demain.

Par utilisateur final : la fabrication biopharmaceutique s'accélère

Les banques de sang et les centres de transfusion ont contrôlé 41,30 % du chiffre d'affaires de 2025 en raison des flux de travail routiniers sur le plasma et les composants cellulaires. Les hôpitaux et les laboratoires de diagnostic suivent, utilisant des décongelateurs pour des applications au point de soins allant de la réanimation traumatologique aux perfusions de cellules souches. Les instituts de recherche servent d'adopteurs précoces de nouvelles technologies telles que le nano-réchauffement, validant leurs performances dans des environnements contrôlés. Les cliniques de FIV s'appuient sur des unités de petits lots adaptées à la manipulation des gamètes et des embryons.

Les fabricants de thérapies cellulaires et biopharma présentent la courbe la plus prononcée, croissant à un CAGR de 9,3 %. Leurs processus commerciaux multi-lots imposent l'enregistrement BPF et des dossiers de lot électroniques complets. L'expansion du laboratoire de Thermo Fisher au Wisconsin en 2025, axée sur la caractérisation des produits biologiques, illustre la vague d'infrastructure qui sous-tend la nouvelle demande. Le pipeline allogénique basé sur les iPSC de Century Therapeutics nécessite également des décongelateurs fermés à haut débit qui s'articulent avec des systèmes de remplissage-finition robotisés. À mesure que davantage de thérapies passent de l'échelle clinique à l'échelle commerciale, les cycles de renouvellement des équipements se raccourcissent, renforçant les revenus de remplacement.

Par technologie de décongélation : les méthodes électromagnétiques gagnent en dynamisme

Le chauffage par plaque de conduction a fourni 63,80 % des revenus de 2025 en raison de son faible profil de risque et de sa voie de validation simple. La circulation en bain-marie persiste là où l'infrastructure héritée demeure. Le réchauffement par air convectif et les systèmes infrarouges occupent des niches spécialisées exigeant des gradients uniformes. Le réchauffement RF diélectrique, cependant, croît à un CAGR de 7,95 % alors que les études de banque d'organes confirment un chauffage rapide et homogène avec un stress thermique minimal.

Des travaux récents ont amélioré l'uniformité du champ à plus de 90 %, en utilisant des électrodes circulaires triphasées qui diminuent les effets de bord. La taille du marché des systèmes de décongélation pour les applications RF diélectriques dans la conservation des organes devrait se développer matériellement une fois que les voies de la FDA auront clarifié les attentes en matière de tests de performance. Pendant ce temps, les systèmes à micro-ondes ont démontré un réchauffement tissulaire de 300 à 500 °C par minute mais nécessitent encore un contrôle sophistiqué en temps réel pour gérer les points chauds. Les fournisseurs qui s'efforcent de combiner des éléments RF et micro-ondes pourraient éventuellement proposer des plateformes hybrides pour de larges catégories de spécimens.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,80 % des revenus en 2025. La région bénéficie d'innovateurs en thérapies cellulaires concentrés, d'une fabrication sous contrat conforme aux BPF abondante et d'orientations claires des agences sur les profils thermiques des dispositifs. Les réductions temporaires des effectifs de la FDA fin 2024 ont allongé les délais d'examen, mais des soumissions rigoureuses renforcent également la crédibilité des équipements une fois approuvés. Les réseaux de santé publique du Canada continuent de piloter des décongelateurs portables pour les centres de transfusion ruraux, renforçant davantage l'adoption régionale.

L'Europe se classe deuxième en valeur, aidée par le règlement strict sur les dispositifs médicaux qui récompense les fabricants dotés de systèmes qualité matures. Des initiatives telles que la collaboration du Cell and Gene Therapy Catapult avec Asymptote illustrent les efforts public-privé pour accélérer l'automatisation conforme. L'acquisition de Paragonix par Getinge en 2024 ajoute un portefeuille de transport d'organes, renforçant l'intégration entre les étapes de stockage, d'expédition et de décongélation. Les politiques d'économie d'énergie suscitent également un intérêt pour la réfrigération isochorique, qui réduit les coûts d'exploitation des installations jusqu'à 70 % tout en s'alignant sur les objectifs de durabilité de l'UE.

L'Asie-Pacifique est la région qui progresse le plus rapidement, projetée à un CAGR de 10,68 % pour 2026-2031. Le marché des dispositifs en Chine, qui devrait atteindre 30 milliards EUR, est soutenu par des réglementations NMPA révisées qui raccourcissent les cycles d'enregistrement des dispositifs étrangers. Le Japon s'attaque à son retard d'approbation grâce à des voies accélérées, ouvrant des fenêtres plus précoces pour les décongelateurs avancés. Les centres régionaux de thérapies cellulaires en Corée du Sud et à Singapour ancrent la demande d'équipements entièrement automatisés et à humidité contrôlée connectés aux plateformes nationales de traçabilité. Le marché des systèmes de décongélation fait ainsi face à sa plus riche opportunité de croissance dans les corridors de bioproduction modernisés de l'Asie-Pacifique.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Les portefeuilles d'acteurs établis dominent les gammes des banques de sang, tandis que des entrants spécialisés se disputent les niches de thérapies cellulaires et de banque d'organes. La consolidation parmi les fournisseurs de sciences de la vie à gamme complète se poursuit : l'acquisition par Thermo Fisher des actifs de purification et de filtration de Solventum pour 4,1 milliards USD élargit son offre de bout en bout et intègre les équipements de décongélation dans un écosystème à usage unique plus large. BioLife Solutions, déjà solide dans les congélateurs cryogéniques, s'est développé par des acquisitions de Stirling Ultracold et PanTHERA CryoSolutions, ciblant une chaîne intégrée de la congélation à la décongélation finale.

L'automatisation et l'intégration numérique stimulent la concurrence. GE HealthCare, Terumo BCT et Single Use Support intègrent des couches logicielles de traçabilité qui alimentent directement les systèmes de dossiers de lot électroniques. Des start-ups comme X-Therma et Pluristyx se différencient par le réchauffement RF et des milieux cryoprotecteurs qui réduisent les résidus de DMSO, créant des niches à haute marge.

Des opportunités d'espaces blancs subsistent autour des contrats de services logiciels IoT qui monétisent les ensembles de données de traçabilité thermique, et dans le réchauffement RF diélectrique des organes où la validation clinique est précoce mais l'intérêt stratégique élevé.

Leaders du secteur des systèmes de décongélation

Sartorius AG

Cardinal Health

Boekel Scientific

Helmer Scientific Inc.

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Abeona Therapeutics a reçu l'approbation de la FDA pour ZEVASKYN (prademagene zamikeracel), la première thérapie génique à base de cellules pour l'épidermolyse bulleuse dystrophique récessive, nécessitant des protocoles de décongélation spécialisés pour les cellules cutanées de patients génétiquement modifiées.

- Mars 2025 : DHL Group a acquis CRYOPDP auprès de Cryoport pour renforcer la logistique pharmaceutique, gérant plus de 600 000 expéditions à température contrôlée annuellement dans 15 pays.

- Mars 2025 : Teknova et Pluristyx ont lancé le système de cryoconservation PluriFreeze pour accélérer le développement des thérapies cellulaires et soutenir des résultats de décongélation à haute viabilité.

- Février 2025 : Terumo Blood and Cell Technologies a introduit le système de traitement automatisé du sang Reveos aux États-Unis, réduisant les étapes de traitement et améliorant l'efficacité des centres de collecte de sang.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de décongélation médicale comme des équipements de table ou sur pied alimentés électriquement qui élèvent doucement les matériaux biologiques congelés (composants sanguins, flacons de thérapies cellulaires, embryons, tissus et organes) à un état uniforme sans glace, adapté à une utilisation immédiate en aval.

Exclusion de portée : nous omettons délibérément les lignes industrielles de décongélation alimentaire à grande échelle et les plaques chauffantes génériques de laboratoire afin de maintenir la pertinence clinique.

Aperçu de la segmentation

- Par type d'appareil

- Chauffe-plaques manuels

- Chauffe-plaques automatisés

- Décongelateurs automatisés à bain-marie

- Décongelateurs à conduction sèche

- Décongelateurs RF diélectriques

- Autres

- Par type d'échantillon

- Sang

- Flacons de thérapies cellulaires et géniques

- Embryons et ovocytes

- Tissus et organes

- Autres

- Par utilisateur final

- Hôpitaux et laboratoires de diagnostic

- Banques de sang et centres de transfusion

- Fabricants de thérapies cellulaires et biopharma

- Cliniques de FIV et de fertilité

- Instituts de recherche

- Autres

- Par technologie de décongélation

- Chauffage par plaque de conduction

- Circulation en bain-marie

- Réchauffement RF diélectrique

- Réchauffement par air convectif

- Micro-ondes / Infrarouge

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous avons échangé avec des ingénieurs biomédicaux, des superviseurs de transfusion et des responsables de processus de thérapies cellulaires en Amérique du Nord, en Europe et en Asie. Leurs retours sur les cycles de décongélation moyens, les intervalles de remplacement des dispositifs et les nouvelles conceptions diélectriques ont affiné les hypothèses et ancré les fourchettes de prix.

Recherche documentaire

Dans la recherche documentaire, nos analystes ont tiré des chiffres fondamentaux de sources fiables et non payantes telles que la base de données sur la sécurité du sang de l'Organisation mondiale de la Santé, les statistiques de transfusion de l'AABB, les autorisations 510(k) de la FDA, les codes commerciaux d'Eurostat et des revues de cryobiologie évaluées par des pairs qui quantifient les modes de défaillance et les temps de décongélation.

Les analystes de Mordor enrichissent ces informations publiques avec des renseignements par abonnement provenant de D&B Hoovers et Factiva, des dépôts de fabricants, des présentations aux investisseurs, des portails régionaux de banques de sang et des traces d'expédition de Volza, garantissant que chaque variable repose sur plusieurs piliers de données. Les exemples cités sont illustratifs, et de nombreux autres documents ont contribué à la validation des données.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une reconstruction descendante de la demande en utilisant les volumes mondiaux de collecte de sang, les comptages de laboratoires d'hématologie, la capacité des banques de sang de cordon et la pénétration du remboursement. Ces ensembles sont testés sous pression par des agrégations ascendantes sélectives de fournisseurs et des vérifications d'échantillons de prix de vente moyen × unités pour affiner les totaux. Les prévisions emploient une régression multivariée qui relie les expéditions de dispositifs à la croissance des chirurgies électives, aux démarrages d'essais sur les cellules souches et aux budgets d'équipements d'investissement, produisant un CAGR de 8,1 % que notre panel d'experts a jugé réaliste.

Validation des données et cycle de mise à jour

Avant la publication, nous effectuons des analyses de variance, réacheminons les anomalies pour examen par des seniors et mettons à jour la feuille de calcul si de nouvelles alertes réglementaires ou avis de rappel apparaissent. Ce n'est qu'après que ces vérifications indépendantes sont validées que nous publions l'ensemble de données final, et Mordor actualise tous les douze mois tout en émettant des bulletins intermédiaires pour les événements importants.

Pourquoi la base de référence des systèmes de décongélation de Mordor inspire confiance à l'échelle mondiale

Les estimations publiées divergent souvent parce que les entreprises adoptent des univers d'échantillons, des catégories de dispositifs et des conversions de fin d'année différents. Nous reconnaissons ces réalités d'emblée et montrons comment chaque choix influe sur la valeur finale en dollars.

Des lacunes clés apparaissent lorsque d'autres éditeurs limitent la portée aux chauffe-plaques manuels, omettent les unités RF diélectriques émergentes, s'appuient uniquement sur les rapports de revenus des fabricants ou figent les taux de change au lancement de l'enquête. Mordor inclut le spectre complet des dispositifs, s'ajuste aux fluctuations des devises locales et bénéficie d'un cycle d'actualisation annuel.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 240,5 M USD (2025) | ||

| 221,9 M USD (2024) | Consultance mondiale A | Exclut les décongelateurs RF diélectriques et tissulaires ; utilise uniquement les revenus des fabricants |

| 111,98 M USD (2024) | Revue spécialisée B | Se concentre sur les produits sanguins et les régions à revenus élevés uniquement |

| 97,51 M USD (2024) | Portail sectoriel C | Comptabilise les dispositifs manuels et omet les types d'échantillons avancés |

La comparaison montre que notre base de référence équilibrée se situe entre les comptages plus étroits à segment unique et les estimations plus larges mais insuffisamment validées, offrant aux décideurs un point médian transparent sur lequel ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de décongélation en 2031 ?

Le marché devrait atteindre 373,28 millions USD d'ici 2031, reflétant un CAGR de 7,61 % sur la période 2026-2031.

Quel type d'appareil détient actuellement la plus grande part ?

Les chauffe-plaques manuels sont en tête avec 61,60 % de la part du marché des systèmes de décongélation en 2025.

Pourquoi les décongelateurs RF diélectriques attirent-ils l'attention ?

Ils offrent un réchauffement très rapide et uniforme adapté à la conservation des organes, et ils croissent à un CAGR de 7,95 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 10,68 % grâce à l'expansion de la bioproduction et à la mise à jour des cadres réglementaires.

Dernière mise à jour de la page le: