Taille et part du marché des caméras médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

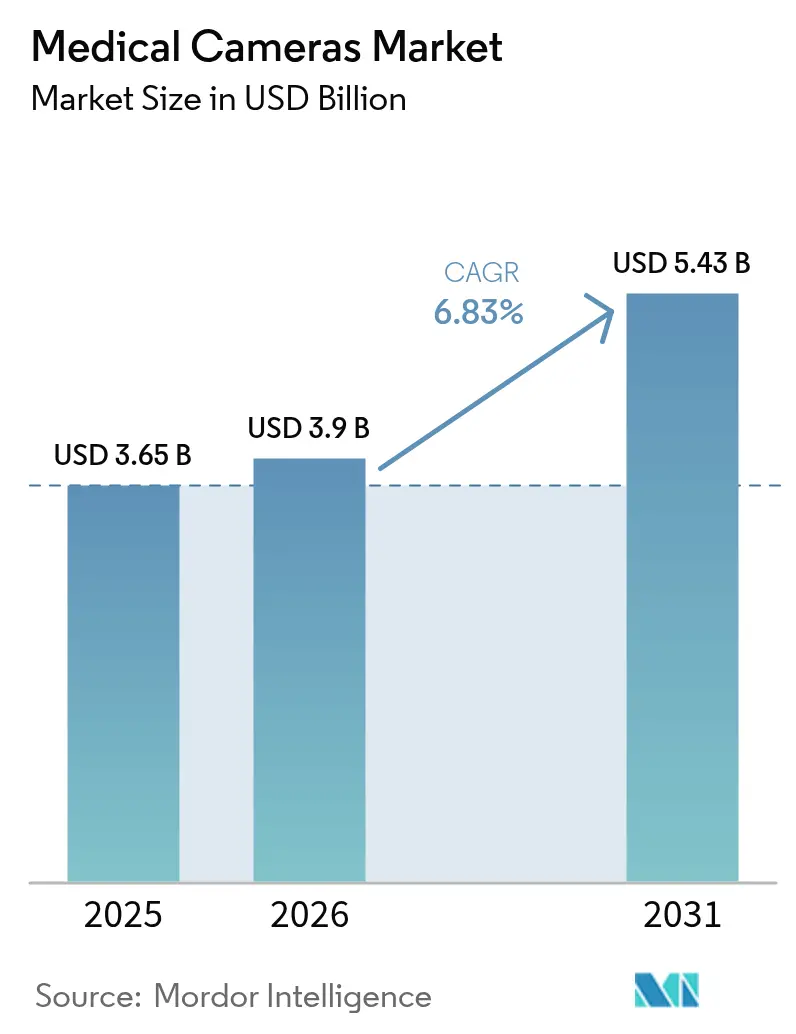

| Taille du Marché (2026) | 3.9 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras médicales par Mordor Intelligence

La taille du marché des caméras médicales devrait passer de 3,65 milliards USD en 2025 à 3,9 milliards USD en 2026, et atteindre 5,43 milliards USD d'ici 2031, à un CAGR de 6,83 % sur la période 2026-2031.

Cette expansion est portée par la transition de la visualisation en définition standard vers l'ultra-haute définition 4K et 8K, l'essor de la chirurgie mini-invasive, ainsi que la croissance soutenue des actes en oncologie, cardiologie et gastroentérologie. La demande pour les endoscopes à usage unique et les endoscopes capsulaires augmente à mesure que les protocoles de contrôle des infections se renforcent, tandis que les hôpitaux investissent dans des mises à niveau technologiques qui réduisent les durées d'intervention et accélèrent la récupération des patients. L'Asie-Pacifique gagne en importance grâce aux programmes gouvernementaux favorisant la fabrication nationale de dispositifs médicaux, mais l'Amérique du Nord conserve la plus grande base installée en raison de l'adoption précoce des plateformes d'imagerie haut de gamme. La dynamique concurrentielle se concentre sur l'intégration de l'intelligence artificielle (IA) dans les écosystèmes de caméras afin d'assurer la détection automatisée des lésions et la caractérisation tissulaire en temps réel.

Points clés du rapport

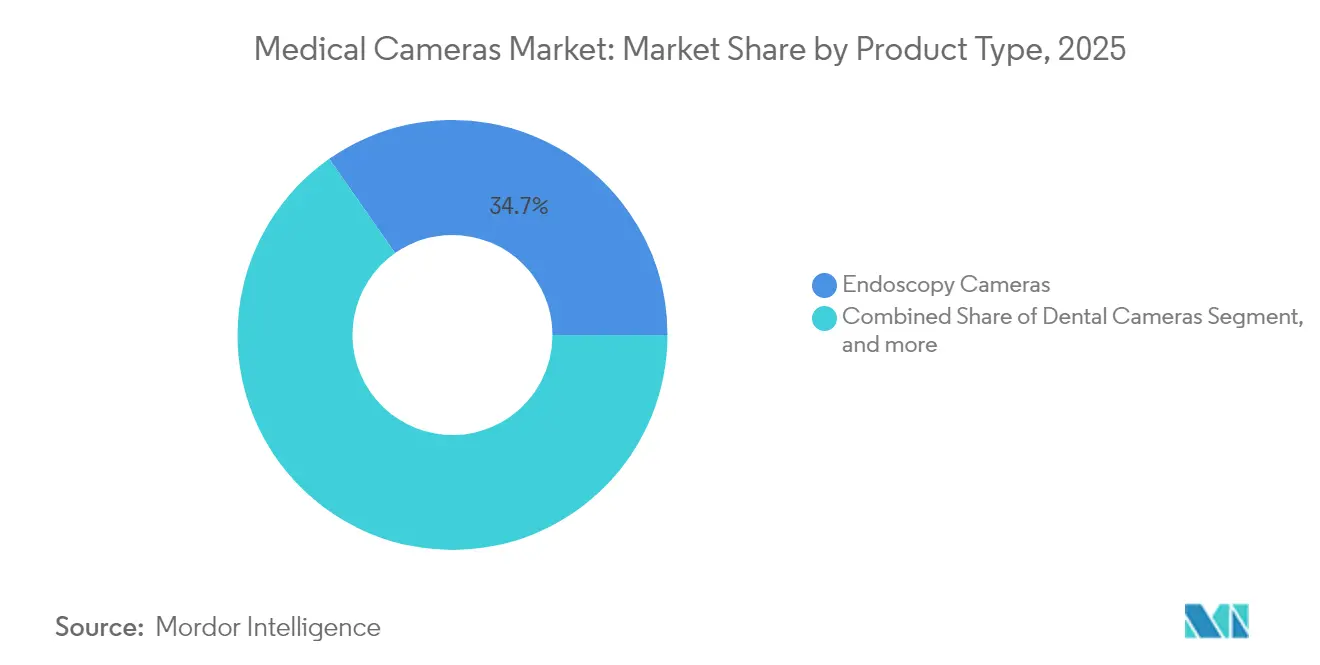

- Par type de produit, les caméras d'endoscopie détenaient 34,72 % de la part du marché des caméras médicales en 2025 ; les caméras endoscopiques capsulaires et jetables progressent à un CAGR de 7,76 % jusqu'en 2031.

- Par résolution, les systèmes haute définition représentaient 48,21 % de la taille du marché des caméras médicales en 2025, tandis que les plateformes 4K/8K se développent à un CAGR de 8,34 % jusqu'en 2031.

- Par technologie de capteur, le CMOS était en tête avec une part de 63,84 % de la taille du marché des caméras médicales en 2025, tandis que le sCMOS enregistre le CAGR le plus rapide à 9,05 %.

- Par utilisateur final, les hôpitaux représentaient 54,21 % du chiffre d'affaires en 2025 ; les centres de chirurgie ambulatoire progressent à un CAGR de 7,9 % jusqu'en 2031.

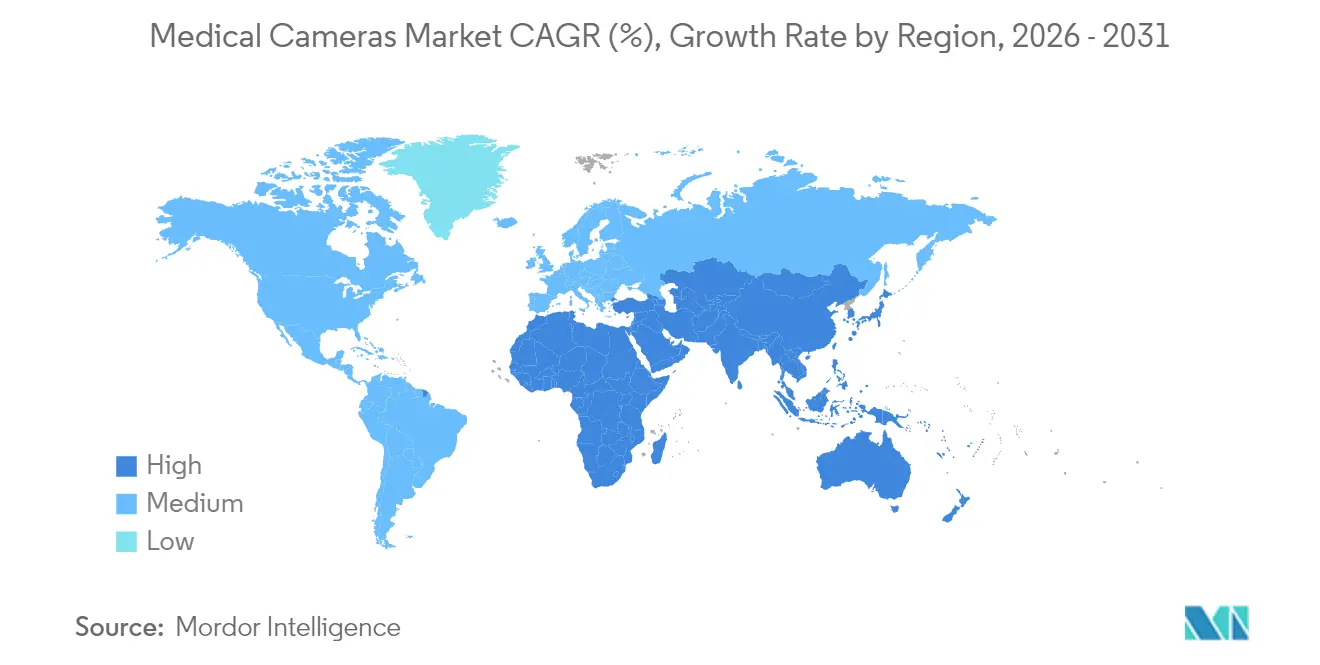

- Par géographie, l'Amérique du Nord a capté 34,85 % du total mondial en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 9,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des caméras médicales

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de visualisation ultra-haute définition 4K/8K dans les chirurgies mini-invasives | +1.8% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Adoption croissante des procédures d'endoscopie dans le monde entier | +1.5% | Croissance accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques nécessitant des interventions chirurgicales | +1.2% | Impact le plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Intégration de la caractérisation tissulaire en temps réel assistée par IA | +1.0% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Forte demande de caméras sans fil, capsulaires et nano-caméras | +0.9% | Adoption soutenue dans les marchés développés | Court terme (≤ 2 ans) |

| Transition vers les salles d'opération hybrides et les flux de travail d'imagerie intégrés | +0.8% | Amérique du Nord et Europe au cœur, adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de visualisation ultra-haute définition 4K/8K dans les chirurgies mini-invasives

Les chirurgiens rapportent qu'une densité de pixels quatre fois supérieure à celle de la HD révèle des structures microvasculaires et des marges tumorales subtiles qui passaient auparavant inaperçues, permettant une résection plus précoce et réduisant le besoin de procédures répétées.[1]Olympus Corporation, « Annonce de lancement de la tête de caméra 4K CH-S700-08-LB », olympus-global.com Des modes d'imagerie spécialisés tels que l'imagerie en bande étroite et la lumière bleue sont intégrés à ces caméras 4K, affinant davantage la discrimination entre les tissus malins et bénins. Les centres académiques documentent des durées d'intervention plus courtes, car une visualisation plus nette réduit le recours à l'imagerie complémentaire. Les budgets d'investissement restent un obstacle, car une installation 4K complète coûte plus de 200 000 USD, mais les formules de crédit-bail et les données probantes sur les résultats facilitent les décisions d'achat. À mesure que les prix des composants baissent, les hôpitaux de proximité devraient mettre à niveau leurs systèmes HD lors des cycles de remplacement programmés.

Adoption croissante des procédures d'endoscopie dans le monde entier

Les volumes mondiaux de procédures d'endoscopie gastro-intestinale et pulmonaire augmentent parallèlement aux programmes de dépistage et à la préférence pour les interventions en ambulatoire. La disponibilité de têtes de caméra assistées par IA, qui améliorent la détection des adénomes de plusieurs dizaines de points de pourcentage, incite les payeurs à élargir le remboursement, stimulant ainsi le renouvellement des équipements en Europe et en Amérique du Nord.[2]Fujifilm Medical Systems, « La FDA approuve la fonctionnalité CAD EYE », fujifilm.com Les endoscopes à usage unique éliminent le travail de retraitement et réduisent le risque de contamination croisée — une exigence renforcée après la pandémie de COVID-19. Les centres de chirurgie ambulatoire développent leurs capacités pour absorber le débordement des hôpitaux, obligeant les fabricants à affiner leur politique tarifaire pour ces acheteurs sensibles aux coûts. Les nouveaux entrants proposant des modules de caméra jetables et sans fil sont bien positionnés pour capter la demande des centres de chirurgie ambulatoire.

Prévalence croissante des maladies chroniques nécessitant des interventions chirurgicales

Les maladies cardiovasculaires, le diabète et le cancer augmentent collectivement le nombre de procédures endoscopiques diagnostiques et thérapeutiques nécessaires tout au long de la vie d'un patient. Les patients âgés bénéficient des incisions plus petites et de la récupération plus rapide associées aux techniques mini-invasives guidées par caméra, ce qui se traduit par un coût total de prise en charge plus faible pour les prestataires. Les analyses tissulaires en temps réel alimentées par l'IA réduisent le besoin d'interventions multiples, améliorant la productivité des chirurgiens et minimisant l'exposition des patients à l'anesthésie.[3]MDPI, « Caractérisation tissulaire en temps réel par IA en chirurgie mini-invasive », mdpi.com Les planificateurs des systèmes de santé en Asie-Pacifique donnent la priorité aux blocs opératoires équipés de caméras dans les nouveaux établissements, générant des engagements d'achat pluriannuels qui stabilisent les carnets de commandes des fabricants. Ces facteurs structurels soutiennent une croissance régulière de la demande indépendamment des cycles économiques à court terme.

Intégration de la caractérisation tissulaire en temps réel assistée par IA

Les algorithmes d'apprentissage profond entraînés sur de vastes ensembles de données pathologiques identifient désormais les lésions et signalent les sites de saignement en quelques millisecondes, transformant les caméras en outils d'aide à la décision. L'annotation automatisée des zones suspectes raccourcit les courbes d'apprentissage des chirurgiens juniors et standardise les résultats entre les établissements. Les voies réglementaires s'allongent à mesure que les agences exigent des ensembles de données de validation substantiels ; les délais typiques d'autorisation 510(k) s'étendent désormais à six mois pour les dispositifs intégrant l'IA. Les entreprises atténuent ce risque grâce à des mises à jour logicielles modulaires permettant aux algorithmes d'évoluer après approbation dans le cadre de plans de contrôle des modifications prédéfinis. Le partenariat avec des fournisseurs de services en nuage facilite le traitement hors bord, permettant des têtes de caméra plus légères qui améliorent l'ergonomie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement élevé et maintenance des systèmes de caméras | -1.5% | Le plus sévère dans les économies émergentes | Court terme (≤ 2 ans) |

| Délais d'approbation stricts de la FDA et du marquage CE | -0.8% | États-Unis et Union européenne | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les dispositifs d'imagerie connectés en réseau | -0.6% | Marchés développés adoptant la connectivité | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en semi-conducteurs de qualité capteur | -0.5% | Mondial avec variabilité régionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et maintenance des systèmes de caméras

Une tour 4K haut de gamme associe des optiques, des processeurs et des moniteurs de haute qualité dont le coût total dépasse 200 000 USD par salle d'opération. Les contrats de maintenance annuels et le réétalonnage des capteurs amplifient le coût sur la durée de vie, dissuadant les établissements aux budgets limités d'adopter rapidement ces technologies. Les hôpitaux des marchés émergents reportent souvent les mises à niveau jusqu'à l'approbation de fonds d'équipement pluriannuels, allongeant ainsi les cycles de remplacement. Les fabricants introduisent des gammes de produits échelonnées et des financements à la procédure pour abaisser les barrières à l'entrée. Par ailleurs, les formats de caméras jetables éliminent les frais de stérilisation, mais nécessitent la preuve que l'économie par cas reste favorable au-delà du seuil d'utilisation à l'équilibre.

Délais d'approbation stricts de la FDA et du marquage CE

Les concepteurs intégrant des fonctions d'IA ou sans fil dans les caméras médicales doivent naviguer dans une réglementation en évolution sur la validation des logiciels et les tests de sécurité des radiofréquences. Les dossiers de soumission 510(k) peuvent dépasser 180 jours lorsque les revendications du dispositif diffèrent des prédicats, retardant la comptabilisation des revenus et allongeant les périodes de retour sur investissement en R&D. La certification CE européenne implique des évaluations distinctes pour le matériel et les logiciels embarqués dans le cadre du Règlement relatif aux dispositifs médicaux, imposant des charges documentaires que les petites entreprises peinent à satisfaire. Les réunions préalables à la soumission avec les régulateurs et les approbations modulaires par phases sont des tactiques émergentes pour comprimer les délais de mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les caméras d'endoscopie ancrent la demande

Les caméras d'endoscopie ont contribué à hauteur de 34,72 % au marché des caméras médicales en 2025, car elles restent indispensables dans les services de gastroentérologie, d'urologie et de pneumologie. Les modèles capsulaires et à usage unique progressent à un CAGR de 7,76 %, reflétant les impératifs de contrôle des infections conformes aux normes de stérilisation post-pandémiques. Les fabricants miniaturisent les optiques jusqu'à des diamètres inférieurs au millimètre, permettant des dispositifs avalables qui transmettent des images sans fil pendant huit heures, élargissant ainsi l'accès aux programmes de dépistage à distance. Les caméras de microscopie peropératoire, illustrées par les systèmes robotiques 4K pour la neurochirurgie, attirent les neurochirurgiens en quête de profondeur stéréoscopique. Les caméras dentaires et de dermatologie occupent des positions de niche, avec l'imagerie des lésions cutanées assistée par IA prête à se développer dans la télé-dermatologie.

La transition vers les formats à usage unique remet en question les flux de travail de retraitement établis dans les hôpitaux, mais offre des gains d'efficacité dans la chaîne d'approvisionnement en supprimant les équipements de stérilisation. Les fabricants de caméras qui regroupent endoscopes, processeurs et analyses IA dans des kits intégrés réalisent des revenus récurrents plus élevés par procédure. À mesure que l'adoption des capsules et des dispositifs jetables augmente, les fournisseurs doivent garantir une transmission de données sécurisée et une autonomie de batterie suffisante pour satisfaire aux normes de fiabilité clinique.

Par résolution : les systèmes 4K/8K gagnent en dynamisme

La haute définition est restée la résolution dominante en 2025, captant 48,21 % du chiffre d'affaires, les parcs existants continuant à servir les cas courants. Néanmoins, les équipements 4K/8K progressent à un CAGR de 8,34 %, portés par la préférence des chirurgiens pour une clarté et une perception de la profondeur améliorées. La taille du marché des caméras médicales pour les équipements ultra-haute définition se développe le plus rapidement en ophtalmologie et en neurochirurgie, où la précision infra-millimétrique est critique. Les hôpitaux qui passent à la 4K réalisent des gains de flux de travail lorsque des écrans plus grands permettent la visualisation par l'équipe sans repositionnement répété.

La mise à niveau nécessite toutefois des enregistreurs compatibles et une bande passante réseau suffisante pour gérer un débit de données quadruplé. Pour faciliter la transition, les fournisseurs proposent des unités de contrôle hybrides qui s'adaptent automatiquement entre les flux HD et 4K, préservant la compatibilité avec les moniteurs existants. Les gains démontrables en détection des lésions et les indicateurs de réduction du temps opératoire accélèrent les approbations d'achat, notamment lorsque les modèles de retour sur investissement documentent un remboursement en moins de quatre ans.

Par technologie de capteur : le sCMOS élève le niveau de performance

Les matrices CMOS ont assuré un leadership en termes de coût et une part de marché de 63,84 % en 2025, la capacité de production de l'électronique grand public maintenant les prix unitaires bas. Le sCMOS, avec son bruit de lecture inférieur à 2 électrons et sa plage dynamique de 25 000:1, est la catégorie à la croissance la plus rapide avec un CAGR de 9,05 %, excellant dans la chirurgie guidée en faible luminosité et par fluorescence. Les premiers adoptants en oncologie associent le sCMOS à des fluorophores proches de l'infrarouge pour distinguer les marges tumorales en peropératoire. Bien que le coût des composants soit plus élevé, les hôpitaux valorisent les gains de qualité d'image lorsque les procédures se raccourcissent et que les interventions de suivi diminuent.

La demande de CCD continue de décliner en raison d'une lecture plus lente et d'une consommation électrique plus élevée qui augmentent la génération de chaleur, compliquant la stérilisation. Les fournisseurs éliminent progressivement le CCD des nouvelles plateformes, concentrant la R&D sur le conditionnement sCMOS capable de résister à des cycles répétés d'autoclave. Sur la période de prévision, la pénétration du sCMOS devrait approcher 30 % des expéditions totales de caméras à mesure que les économies d'échelle s'améliorent.

Par utilisateur final : la croissance des centres de chirurgie ambulatoire redéfinit les achats

Les hôpitaux contrôlaient 54,21 % des expéditions de 2025 grâce à une utilisation multi-spécialités et à des budgets d'investissement solides. Néanmoins, les centres de chirurgie ambulatoire développent leurs volumes d'actes à un CAGR de 7,9 %, portés par les incitations des payeurs qui favorisent les cadres ambulatoires pour la maîtrise des coûts. La taille du marché des caméras médicales allouée aux centres de chirurgie ambulatoire augmente à mesure que ces centres équipent leurs salles de procédures de tours de caméras légères et modulaires optimisées pour une rotation rapide.

Les centres de chirurgie ambulatoire accordent une grande importance aux endoscopes jetables pour le contrôle des infections et aux contrats de service garantissant la disponibilité sans personnel biomédical sur site. Les cliniques spécialisées — dermatologie, ophtalmologie, gastroentérologie — utilisent des caméras dédiées pour accélérer les flux de travail diagnostiques à haut débit. Par ailleurs, les services d'imagerie mobile et les hôpitaux vétérinaires constituent une base de clientèle naissante mais croissante, à mesure que les caméras miniaturisées atteignent des prix inférieurs à 1 000 USD.

Analyse géographique

L'Amérique du Nord est restée le plus grand acheteur régional avec une part de chiffre d'affaires de 34,85 % en 2025, les hôpitaux ayant mis à niveau leurs installations vers des configurations 4K prêtes pour l'IA et le remboursement soutenant la chirurgie mini-invasive. Les États-Unis mènent les volumes mondiaux de procédures, aidés par des codes de facturation favorables et une préférence établie des chirurgiens pour les interventions endoscopiques. Le Canada suit avec des financements provinciaux qui donnent la priorité aux améliorations du contrôle des infections, telles que l'imagerie à usage unique.

L'Asie-Pacifique se développe à un CAGR de 9,78 %, alimentée par les investissements du secteur public dans les infrastructures chirurgicales, l'adoption rapide de l'endoscopie capsulaire et l'encouragement à la fabrication nationale en Chine et en Inde. Les hôpitaux chinois rénovent leurs blocs opératoires pour répondre à l'accréditation de niveau 3, spécifiant souvent la compatibilité 4K dans les appels d'offres. Le programme d'incitation MedTech de l'Inde réduit les droits d'importation sur les composants optiques, améliorant l'accessibilité financière pour les établissements de niveau secondaire.

L'Europe affiche une demande stable, les hôpitaux allemands et français transitionnant vers des salles d'opération intégrées, bien que les contraintes budgétaires tempèrent la vitesse de remplacement. Les pays scandinaves sont des adoptants précoces des caméras capsulaires sans fil pour le dépistage colorectal, reflétant une forte pénétration de la télésanté. Au Moyen-Orient, les grandes cités médicales d'Arabie Saoudite et des Émirats arabes unis spécifient des blocs opératoires hybrides avec des suites d'endoscopie 3D intégrées, créant des poches de demande à haute valeur ajoutée. L'Amérique latine et l'Afrique sont des contributeurs plus modestes, mais connaissent des achats financés par des banques de développement multilatérales axées sur les améliorations du contrôle des infections.

Paysage concurrentiel

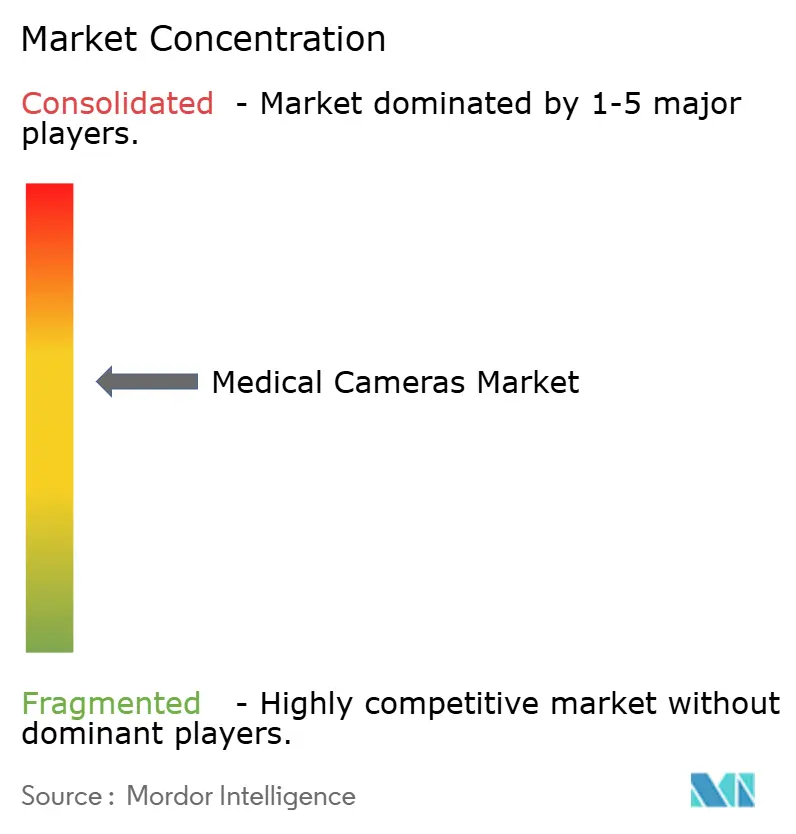

Le marché des caméras médicales présente une consolidation modérée : les cinq premiers fournisseurs contrôlent une part significative du chiffre d'affaires mondial. Olympus Corporation conserve une base installée de premier plan dans l'endoscopie flexible, s'appuyant sur un large pipeline de consommables qui ancre la fidélité des clients. Stryker Corporation s'étend vers les plateformes de visualisation et d'analyse grâce à des acquisitions de Nico Corporation et Care.ai, intégrant l'IA dans les flux de travail chirurgicaux. Sony Corporation transpose l'innovation en imagerie grand public dans la robotique chirurgicale, lançant des têtes de caméra 3D 8K interfaçant avec des microscopes.

Carl Zeiss Meditec AG se concentre sur la microscopie neuro- et ophtalmique où les optiques haut de gamme commandent des marges élevées, tandis que Fujifilm cible la gastroentérologie avec la détection des lésions assistée par IA. Les entreprises émergentes développent des puces nano-caméras de moins de 1 mm³ pour les applications vasculaires et pédiatriques. La différenciation concurrentielle se déplace de la simple résolution d'image vers l'étendue des applications IA, la conception ergonomique et la robustesse en matière de cybersécurité. Les dépôts de brevets sur la compression vidéo sans fil et l'inférence IA en périphérie augmentent, signalant une intensité d'innovation soutenue.

Les fusions et alliances s'articulent autour du comblement des lacunes logicielles ou de la sécurisation de l'approvisionnement en capteurs. Les fabricants de caméras concluent des accords de plaquettes à long terme avec des fonderies de semi-conducteurs pour se prémunir contre les perturbations d'approvisionnement mises en évidence précédemment. Les offres groupées de service par abonnement, qui intègrent le matériel, les mises à jour logicielles et les tableaux de bord d'analyse, gagnent du terrain, alignant les revenus des fournisseurs sur la croissance des procédures.

Leaders du secteur des caméras médicales

Canfield Scientific, Inc.

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

Carestream Dental LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : RadNet acquiert See-Mode Technologies pour renforcer ses capacités de dépistage par échographie assistée par IA pour le cancer de la thyroïde, élargissant son portefeuille d'imagerie diagnostique par une intégration technologique stratégique.

- Mai 2025 : Carl Zeiss Meditec AG annonce une transition de direction, Maximilian Foerst succédant au Dr Markus Weber en tant que Président-Directeur Général, positionnant l'entreprise pour une croissance continue dans l'innovation en technologie médicale.

- Mai 2025 : Olympus Corporation obtient l'autorisation de la FDA pour les endoscopes de la série EZ1500 dotés de la technologie de profondeur de champ étendue, améliorant la clarté d'image pour les procédures gastro-intestinales grâce à une imagerie simultanée en mise au point proche et lointaine.

- Mars 2025 : Canon Medical Systems USA annonce l'autorisation de la FDA et la disponibilité commerciale de la solution hybride automatisée Adora DRFi pour la radiographie et la fluoroscopie, améliorant l'efficacité du flux de travail d'imagerie.

Périmètre du rapport mondial sur le marché des caméras médicales

Selon le périmètre de ce rapport, les caméras médicales sont les dispositifs utilisés par les chirurgiens et le personnel clinique pour capturer des images en couleur lors de procédures de microscopie et chirurgicales. Le marché des caméras médicales est segmenté par type (caméras dentaires, caméras de dermatologie, caméras d'endoscopie, caméras d'ophtalmologie, caméras de microscopie chirurgicale et autres caméras), résolution (caméras à définition standard et caméras haute définition), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Caméras dentaires |

| Caméras de dermatologie |

| Caméras d'endoscopie |

| Caméras d'ophtalmologie |

| Caméras de microscopie chirurgicale |

| Caméras endoscopiques capsulaires et jetables |

| Autres caméras |

| Caméras à définition standard |

| Caméras haute définition |

| Caméras ultra-haute définition (4K/8K) |

| CCD |

| CMOS |

| sCMOS |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Centres d'imagerie diagnostique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Caméras dentaires | |

| Caméras de dermatologie | ||

| Caméras d'endoscopie | ||

| Caméras d'ophtalmologie | ||

| Caméras de microscopie chirurgicale | ||

| Caméras endoscopiques capsulaires et jetables | ||

| Autres caméras | ||

| Par résolution | Caméras à définition standard | |

| Caméras haute définition | ||

| Caméras ultra-haute définition (4K/8K) | ||

| Par technologie de capteur | CCD | |

| CMOS | ||

| sCMOS | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Centres d'imagerie diagnostique | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des caméras médicales ?

La taille du marché des caméras médicales est de 3,9 milliards USD en 2026, avec un chiffre d'affaires projeté à 5,43 milliards USD d'ici 2031.

Quel type de caméra détient la plus grande part de marché aujourd'hui ?

Les caméras d'endoscopie contribuent à hauteur de 34,72 % du chiffre d'affaires mondial, ce qui en fait la principale catégorie de produits.

Pourquoi les caméras médicales 4K et 8K connaissent-elles une croissance aussi rapide ?

Les chirurgiens rapportent une visualisation plus claire, des taux de détection des lésions plus élevés et des durées d'intervention plus courtes, ce qui se traduit par un CAGR de 8,34 % pour les systèmes 4K/8K.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 9,78 % jusqu'en 2031, portée par les investissements dans les infrastructures et l'augmentation des volumes de procédures.

Comment l'intelligence artificielle transforme-t-elle l'utilisation des caméras médicales ?

Les algorithmes d'IA intégrés dans les nouvelles caméras assurent la détection des lésions en temps réel et la classification des tissus, améliorant la précision diagnostique et standardisant les résultats chirurgicaux.

Quels défis pourraient ralentir la croissance du marché ?

Les coûts d'investissement élevés, les longues procédures d'approbation réglementaire, les vulnérabilités en matière de cybersécurité et les perturbations de l'approvisionnement en semi-conducteurs pourraient modérer les taux d'adoption au cours des deux prochaines années.

Dernière mise à jour de la page le: