Taille et part de marché de l'emballage de viande, de volaille et de fruits de mer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

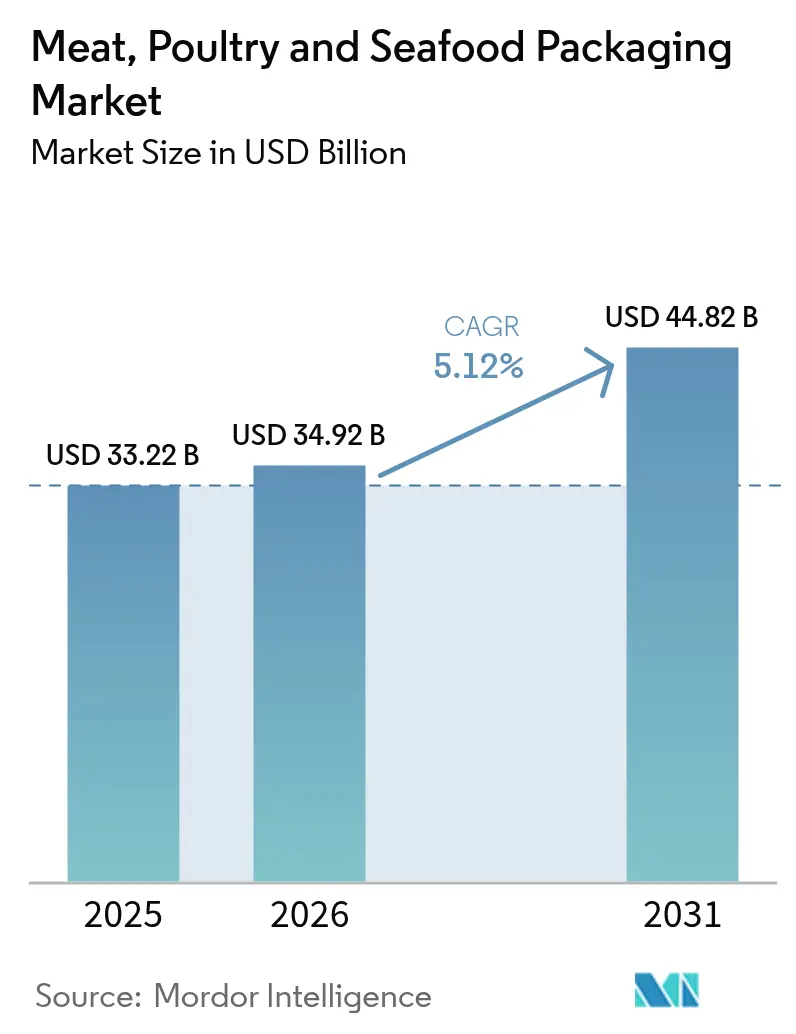

| Taille du Marché (2026) | 34.92 Milliards de dollars |

| Taille du Marché (2031) | 44.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage de viande, de volaille et de fruits de mer par Mordor Intelligence

La taille du marché de l'emballage de viande, de volaille et de fruits de mer était évaluée à 33,22 milliards USD en 2025 et devrait croître de 34,92 milliards USD en 2026 pour atteindre 44,82 milliards USD d'ici 2031, à un TCAC de 5,12 % au cours de la période de prévision (2026-2031). L'appétit mondial pour les protéines animales ne cesse d'augmenter, et les transformateurs se tournent vers des matériaux avancés et l'automatisation pour protéger leurs marges tout en se conformant à des règles de sécurité alimentaire et environnementales de plus en plus strictes. Les formats flexibles, les développements en matériaux mono-matière et les étiquettes intelligentes sont désormais des considérations standard lors de chaque rénovation d'usine ou projet sur site vierge. Les pénuries de main-d'œuvre intensifient les dépenses d'investissement en robotique, et la convergence réglementaire au sein de l'Union européenne, du Japon et de l'Amérique du Nord encourage des conceptions harmonisées qui franchissent aisément les frontières. Les ambitions en matière de durabilité orientent les achats à l'écart des stratifiés multicouches vers des constructions recyclables ou compostables, mais la volatilité des coûts des polymères et des métaux continue de comprimer la rentabilité des transformateurs et des propriétaires de marques.

Points clés du rapport

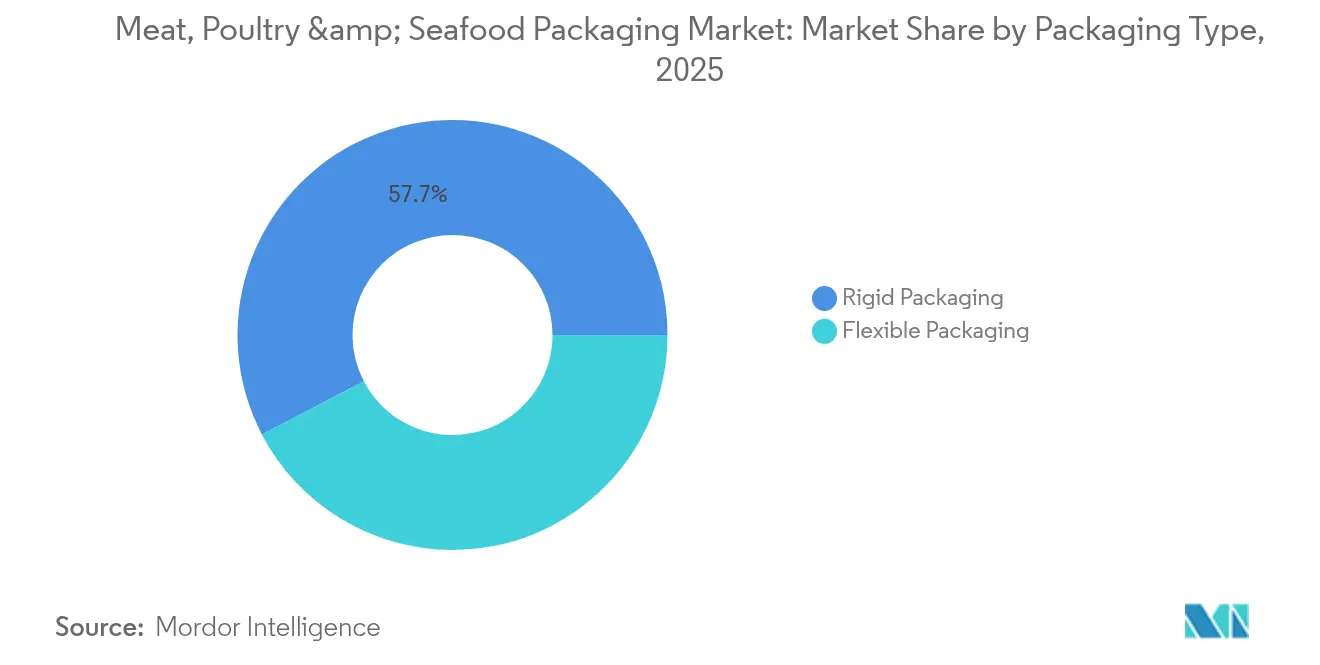

- Par type d'emballage, les solutions flexibles détenaient 42,35 % de la part de marché de l'emballage de viande, de volaille et de fruits de mer en 2025, tandis que les alternatives rigides étaient en retrait mais restaient essentielles pour les unités de gestion des stocks à portions contrôlées.

- Par type de produit, les films enduits représentaient 36,12 % du chiffre d'affaires en 2025 ; les sachets et poches prêts à l'emploi devraient se développer à un TCAC de 4,73 % jusqu'en 2031.

- Par type de matériau, le polypropylène représentait 50,85 % de la taille du marché de l'emballage de viande, de volaille et de fruits de mer en 2025, tandis que le polyester est positionné pour le TCAC le plus rapide à 5,41 % jusqu'en 2031.

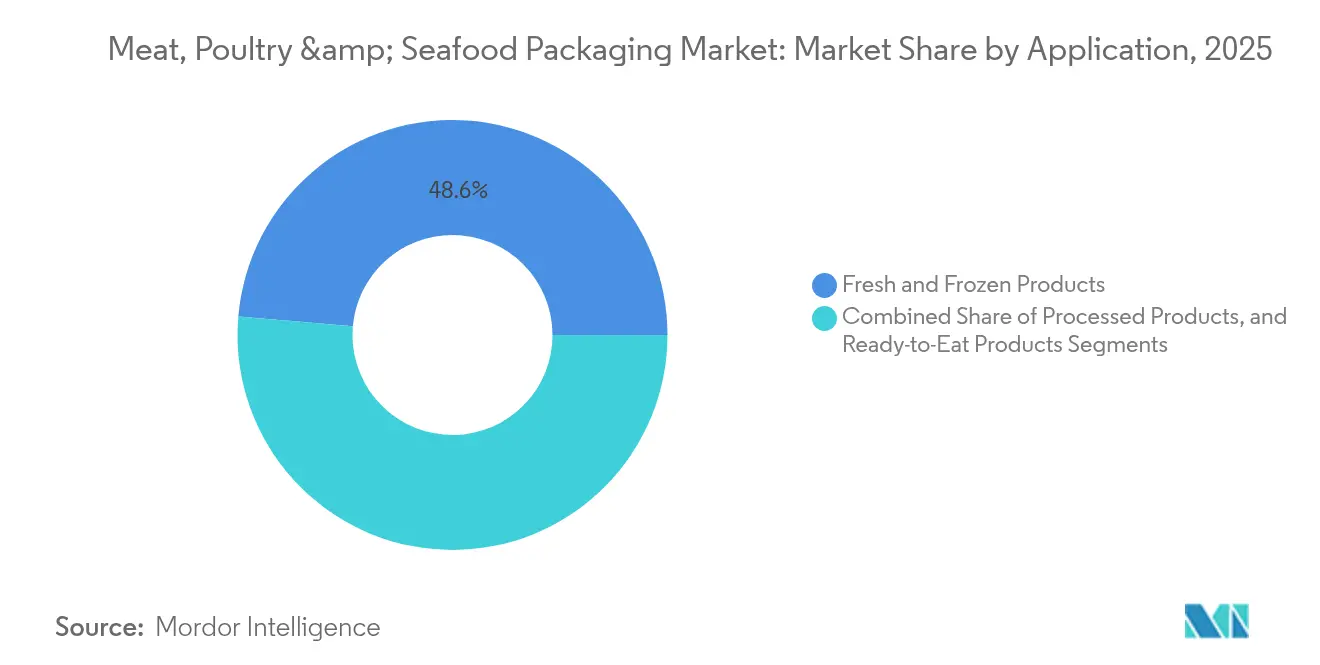

- Par application, les produits frais et surgelés représentaient 48,62 % de la demande en 2025 ; les formats prêts à consommer progressent à un TCAC de 5,19 %.

- Par technologie, les formats à atmosphère modifiée étaient en tête avec 44,30 % de part de chiffre d'affaires en 2025, et les formats actifs ou intelligents devraient croître à 5,22 % jusqu'en 2031.

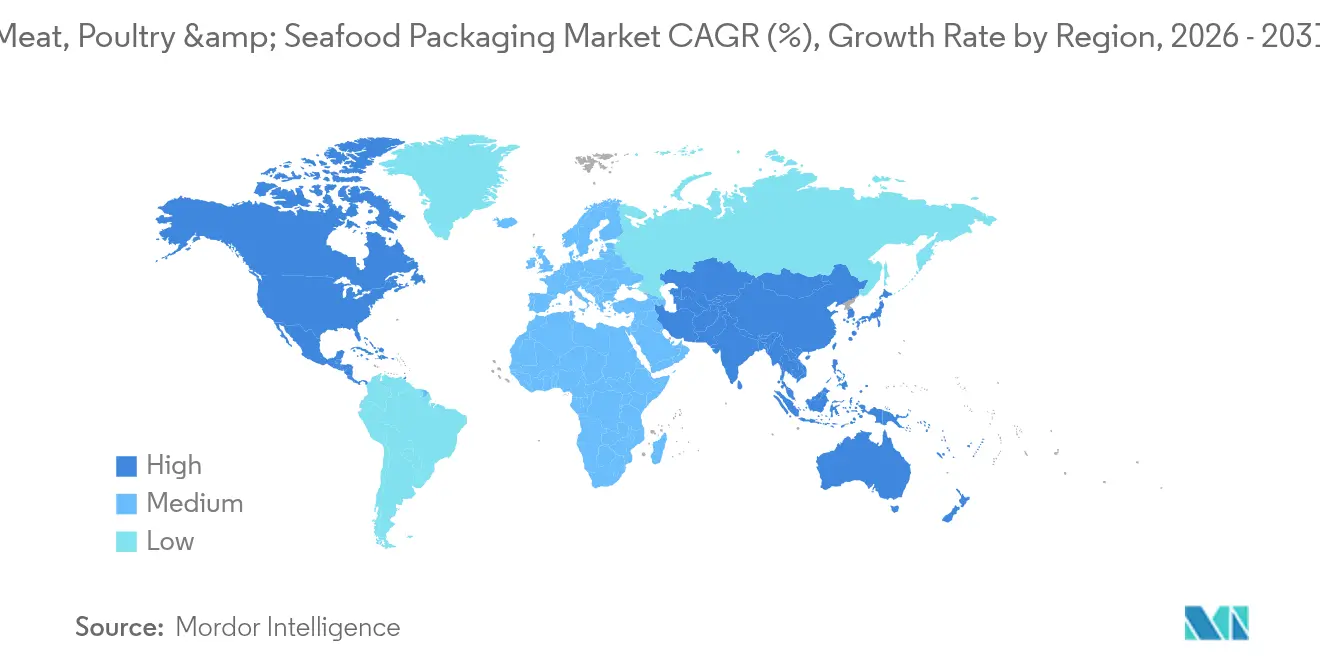

- Par géographie, l'Asie-Pacifique a capturé 34,32 % de part de marché en 2025 et devrait progresser à un TCAC de 5,92 % grâce à l'essor du commerce électronique et à la hausse des revenus disponibles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage de viande, de volaille et de fruits de mer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation mondiale de protéines par habitant | +1.2% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2 à 4 ans) |

| Renforcement des exigences en matière de sécurité alimentaire et de législation sur l'étiquetage | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration de la distribution vers des systèmes de plateaux prêts à la vente et à haut débit | +0.9% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Essor des circuits de commerce électronique de repas réfrigérés en vente directe aux consommateurs | +0.7% | Centres urbains mondiaux, accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de films mono-matière pour atteindre les objectifs de recyclabilité | +0.6% | UE en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Demande d'automatisation des usines de transformation de viande en manque de main-d'œuvre | +1.1% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale de la consommation de protéines par habitant

La croissance rapide des revenus en Asie et l'urbanisation en Afrique maintiennent une demande élevée en viande, volaille et fruits de mer, même si les protéines alternatives entrent dans le débat grand public. Une plus grande pénétration de la chaîne du froid permet aux détaillants d'étendre leur distribution vers des arrière-pays autrefois inaccessibles, amplifiant les volumes unitaires d'emballage. Les transformateurs s'empressent de sécuriser des matériaux qui préviennent la perte de jus et le changement de couleur, car les défauts de qualité se traduisent directement par une érosion de la marque. Parallèlement, la premiumisation sur les marchés matures incite les détaillants à spécifier des formats sous vide haute clarté qui mettent en valeur le persillage et la fraîcheur. À mesure que la consommation s'accélère, le marché de l'emballage de viande, de volaille et de fruits de mer doit équilibrer le débit et la performance en termes de durée de conservation, et les fournisseurs capables de valider rapidement les propriétés barrières remportent les appels d'offres.

Renforcement des exigences en matière de sécurité alimentaire et de législation sur l'étiquetage

Le système de liste positive du Japon, en vigueur depuis juin 2025, restreint les résines acceptables à 21 familles et 827 additifs, obligeant les transformateurs à valider chaque intrant par rapport à une bibliothèque mondiale commune. En Europe, le règlement sur les emballages et les déchets d'emballages interdit les substances perfluoroalkylées et polyfluoroalkylées (PFAS) et impose la recyclabilité d'ici 2030, reconfigurant les feuilles de route matériaux des fournisseurs mondiaux. Les détaillants nord-américains alignent préventivement leurs unités de gestion des stocks sur ces mêmes critères pour éviter des révisions d'emballages coûteuses ultérieurement. Des règles uniformes réduisent également la duplication des tests, permettant aux multinationales de déployer une seule structure conforme sur plusieurs continents. Le marché de l'emballage de viande, de volaille et de fruits de mer connaît donc des déploiements plus rapides de solutions mono-matière à mesure que l'incertitude juridique se dissipe.

Migration de la distribution vers des systèmes de plateaux prêts à la vente et à haut débit

Les supermarchés éliminent de plus en plus la boucherie en magasin pour réduire les coûts de main-d'œuvre et les risques de contamination croisée. Les lignes prêtes à la vente utilisent des plateaux à atmosphère modifiée et des films de couvercle qui prolongent la durée de conservation jusqu'à sept jours par rapport aux options au comptoir[1]Tyson Fresh Meats, "Indicateurs d'efficacité des produits prêts à la vente," tysonfoods.com. Les jeunes consommateurs acceptent les emballages à code-barres qui assurent la traçabilité et permettent le passage en caisse automatique. Les thermoscelleuses de plateaux dépassent désormais 120 emballages par minute, stimulant la demande de films aux tolérances d'épaisseur précises et de joints faciles à décoller qui résistent aux chocs de distribution. Cette tendance élargit le marché de l'emballage de viande, de volaille et de fruits de mer, car chaque pièce primaire peut être divisée en davantage de portions individuelles, augmentant ainsi le nombre d'emballages.

Demande d'automatisation des usines de transformation de viande en manque de main-d'œuvre

Cinquante-six pour cent des transformateurs peinent encore à recruter du personnel, de sorte que les robots collaboratifs effectuent désormais des tâches répétitives telles que le placement, la pesée et le scellage. Pour éviter les blocages des machines, les propriétés de friction et de résistance à la flexion des films font l'objet d'un examen sans précédent lors de la spécification. JBS Prepared Foods a investi 200 millions USD dans un site au Missouri qui utilise des véhicules à guidage automatique et des convoyeurs intelligents, validant ainsi le modèle économique de l'automatisation de bout en bout. À mesure que le débit augmente, les capteurs de maintenance prédictive sur les mâchoires de scellage alertent les opérateurs avant que les pannes ne provoquent des temps d'arrêt. Les fournisseurs capables de regrouper films, équipements et services sur site gagnent des parts au sein du marché de l'emballage de viande, de volaille et de fruits de mer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des polymères et de l'aluminium en tant qu'intrants | -0.9% | Mondial, avec l'Amérique du Nord la plus exposée | Court terme (≤ 2 ans) |

| Obstacles à la conformité au contact alimentaire pour les plastiques recyclés | -0.5% | UE et Amérique du Nord principalement | Moyen terme (2 à 4 ans) |

| Accélération des interdictions du polystyrène expansé et des stratifiés multicouches | -0.4% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Risque volumique à long terme lié à la pénétration des protéines alternatives | -0.3% | Marchés développés principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères et de l'aluminium en tant qu'intrants

Les droits de douane sur les résines prévus pour 2025 pourraient augmenter les coûts du polypropylène et du polyéthylène en Amérique du Nord de 12 à 20 %, obligeant les transformateurs à répercuter les suppléments ou à reconcevoir les emballages. Les primes sur l'aluminium pourraient doubler pour atteindre 50 %, mettant sous pression les fournisseurs de couvercles en feuille d'aluminium et de boîtes de conserve rétortables. Les clauses de tarification dynamique deviennent standard dans les contrats des transformateurs, signalant une volatilité structurelle plutôt que temporaire. Les petites entreprises régionales sans instruments de couverture font face à une érosion des marges qui conduit à une consolidation. Cette turbulence des coûts plafonne la rentabilité à court terme du marché de l'emballage de viande, de volaille et de fruits de mer et tempère les dépenses d'investissement sur de nouvelles lignes.

Obstacles à la conformité au contact alimentaire pour les plastiques recyclés

Les engagements en faveur de l'économie circulaire reposent sur un contenu recyclé de qualité alimentaire, mais les protocoles de migration nécessitent des tests de défi exhaustifs pouvant dépasser six mois par unité de gestion des stocks. Les approbations sont plus lentes pour les stratifiés multicouches, poussant les fournisseurs vers des films à polymère unique adaptés aux processus de désinfection existants. Les premiers adoptants doivent financer des volumes d'échantillonnage élevés, ajoutant des dépenses initiales avant que les avantages d'échelle n'émergent. Tant que les pipelines de validation des matières recyclées ne s'accélèrent pas, les résines vierges resteront dominantes, limitant la réduction immédiate des émissions de CO₂ au sein du marché de l'emballage de viande, de volaille et de fruits de mer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les solutions flexibles stimulent l'intégration de l'automatisation

Les formats flexibles ont contribué à hauteur de 14 068,67 millions USD à la taille du marché de l'emballage de viande, de volaille et de fruits de mer en 2025 et devraient progresser à un TCAC de 4,22 % jusqu'en 2031. Les films barrières imprimés en héliogravure protègent la volaille fraîche sur des lignes à grande vitesse tout en réduisant le poids de l'emballage jusqu'à 75 % par rapport aux plateaux rigides. Les transformateurs apprécient l'efficacité volumique qui permet d'empiler davantage d'emballages par palette, allégeant ainsi la pression sur les coûts de fret. Les études sur les préférences des consommateurs révèlent également que les pochettes debout transparentes aident les acheteurs à vérifier rapidement la qualité du produit, renforçant la confiance au point de vente.

Les plateaux et bacs rigides dominent encore les formats en vrac pour les clubs car ils s'empilent bien lors de la distribution, mais les prochaines interdictions du polystyrène expansé accélèrent les essais d'options biosourcées telles que la pulpe moulée à base de canne à sucre. Le plateau compostable de Sealed Air maintient la rigidité nécessaire pour la préhension robotique tout en répondant aux exigences de la norme ASTM D6400. La résilience du segment dépend donc de la mise à jour des formules de matériaux plutôt que de la défense de substrats obsolètes. D'ici 2031, les plateaux barrières multi-matériaux migreront probablement vers leurs équivalents mono-PET qui s'alignent sur les systèmes de consigne en Europe, ancrant leur pertinence au sein du marché plus large de l'emballage de viande, de volaille et de fruits de mer.

Par type de produit : les solutions prêtes à l'emploi accélèrent la croissance

Les films enduits ont généré la plus grande part du marché de l'emballage de viande, de volaille et de fruits de mer à 36,12 % en 2025, soutenant les emballages sous atmosphère modifiée et sous vide qui apparaissent dans les vitrines réfrigérées du monde entier. Ces films intègrent des couches d'EVOH ou d'oxyde de silicium pour limiter l'ingress d'oxygène en dessous de 0,1 cc/m²/jour, préservant la rétention de couleur des entrecôtes de bœuf jusqu'à 28 jours. La hausse des volumes du commerce électronique fait cependant pencher la dynamique vers les sachets et poches prêts à l'emploi, dont le TCAC le plus rapide est prévu à 4,73 % jusqu'en 2031.

Les préparateurs d'entrepôt préfèrent les pochettes souffletées car leur forme uniforme évite les erreurs de comptage lors de l'induction automatisée. Les propriétaires de marques exploitent la plus grande surface imprimable pour relayer les instructions de cuisson et les codes QR qui tracent les exploitations d'origine. Les boîtes de conserve alimentaires, bien que matures, bénéficient d'un regain d'intérêt dans les kits d'urgence, et les contenants restent essentiels dans la restauration collective. Dans tous les formats, les variables de conception des emballages, notamment le taux de transmission d'oxygène, la résistance aux micro-ondes et les lignes de déchirement faciles à ouvrir, déterminent le choix des matériaux, ancrant la différenciation au sein du marché de l'emballage de viande, de volaille et de fruits de mer.

Par type de matériau : le polyester gagne en dynamisme

La part de 50,85 % du polypropylène dans la taille du marché de l'emballage de viande, de volaille et de fruits de mer en 2025 découle de son rapport rigidité/poids favorable et de son scellage hermétique sur les lignes de formage-remplissage-scellage vertical. Les transformateurs apprécient la haute température de déflexion thermique de la résine, qui tolère le réchauffage au micro-ondes sans déformation. Néanmoins, les films polyester s'accélèrent à un TCAC de 5,41 % car leurs propriétés barrières intrinsèques et leur bilan de recyclage s'alignent sur les nouvelles règles de la Commission européenne.

Les recycleurs acceptent désormais les mono-structures PET/PE qui contournent les étapes de délaminage, raccourcissant les cycles de retraitement et réduisant les émissions de portée 3. En revanche, l'utilisation du polystyrène diminue car les calendriers législatifs en France, en Espagne et en Allemagne prévoient des interdictions explicites des plateaux en mousse pour la viande. Les co-extrusions PVC/PET de qualité thermoformable persistent pour les extensions de saumon fumé haut de gamme nécessitant des fenêtres cristal-claires. Le couvercle en aluminium occupe une part de niche pour les salades de thon à longue durée de conservation qui empruntent de longs itinéraires d'exportation. Les résines biosourcées PLA et PHA font leurs débuts dans les emballages de charcuterie à faible acidité, laissant entrevoir une diversification future mais sans encore atteindre une échelle significative au sein du marché de l'emballage de viande, de volaille et de fruits de mer.

Par application : le segment prêt à consommer s'accélère

Les protéines fraîches et surgelées, couvrant les blancs de poulet réfrigérés, les dindes entières et les crevettes surgelées individuellement, représentent 48,62 % de la demande, reflétant les habitudes alimentaires traditionnelles. Leurs volumes unitaires restent importants, mais la croissance plafonne à mesure que les consommateurs se tournent vers des produits prêts à consommer qui suppriment le temps de préparation en cuisine. Le segment de la commodité devrait se développer à 5,19 % jusqu'en 2031, ce qui en fait le public cible à la croissance la plus rapide pour les concepteurs d'emballages.

Les plateaux individuels avec coussinets absorbants intégrés atteignent désormais les cantines scolaires et les cafétérias d'entreprise, réduisant le gaspillage alimentaire tout en respectant les directives de contrôle des portions. Les viandes transformées, telles que les tranches de dinde de charcuterie, maintiennent une traction régulière grâce à la culture du sandwich en Amérique du Nord et en Europe. Dans chaque sous-application, les variables de conception des emballages, notamment le taux de transmission d'oxygène, la résistance aux micro-ondes et les lignes de déchirement faciles à ouvrir, déterminent le choix des matériaux, ancrant la différenciation au sein du marché de l'emballage de viande, de volaille et de fruits de mer.

Par technologie d'emballage : l'intégration de l'intelligence progresse

Les formats à atmosphère modifiée ont sécurisé 44,30 % du chiffre d'affaires du secteur en 2025, en exploitant des mélanges d'azote et de dioxyde de carbone pour ralentir la croissance microbienne. Les emballages de volaille sous gaz prolongent la durée de conservation à 14 jours, permettant aux détaillants d'économiser sur les pertes liées aux dates de péremption. Les technologies sous vide et sous vide peau se situent juste derrière, appréciées pour leur esthétique de boucher artisanal et leur espace de tête négligeable.

Les systèmes actifs et intelligents devraient surpasser tous leurs pairs à un TCAC de 5,22 %. Les indicateurs temps-température coûtent désormais moins de 0,02 USD par unité et s'intègrent dans le stock d'étiquettes, permettant aux partenaires de la chaîne d'approvisionnement de rejeter les cartons compromis avant que les réclamations des clients ne surviennent. Les étiquettes NFC sur les filets de saumon alimentent les logiciels de gestion des stocks en temps réel, améliorant la planification de la demande. Ces couches intelligentes transforment le marché de l'emballage de viande, de volaille et de fruits de mer d'un simple conditionnement passif en une assurance qualité pilotée par les données.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 34,32 % du marché de l'emballage de viande, de volaille et de fruits de mer en 2025 et maintient les perspectives de TCAC les plus élevées à 5,92 % jusqu'en 2031. La hausse des revenus de la classe moyenne en Chine et en Asie du Sud-Est élève la consommation de viande par habitant, et le commerce de détail omnicanal connaît un essor dans les agglomérations urbaines où la livraison réfrigérée le jour même nécessite des emballages robustes. Les laboratoires soutenus par l'État chinois expérimentent déjà des échafaudages à base de riz pour la viande cultivée, nécessitant des pochettes à très faible migration qui satisfont à la fois les normes de pureté biotechnologique et les attentes sensorielles des consommateurs.

L'Amérique du Nord reste un indicateur technologique même si la croissance se modère. Les droits de douane sur les résines et les métaux pourraient fortement augmenter les coûts des intrants, de sorte que les transformateurs explorent des films allégés pour préserver la marge brute. Le cluster croissant d'usines flexibles au Mexique approvisionne à la fois les épiceries américaines et les supermarchés nationaux, tirant parti de stratégies de délocalisation de proximité qui réduisent les émissions liées au transport. Les transformateurs régionaux répondent également aux pénuries de main-d'œuvre en associant des robots collaboratifs à des thermoscelleuses de plateaux guidées par vision, renforçant les achats liés aux équipements au sein du marché de l'emballage de viande, de volaille et de fruits de mer.

L'Europe repousse les limites de la durabilité grâce au règlement sur les emballages et les déchets d'emballages, qui interdit les PFAS et exige la recyclabilité. Les multinationales pilotent des boucliers en polyamide chimiquement recyclé pour les sacs à haute barrière pour le bœuf haché, un projet mené par Südpack, BASF et Werz. Les systèmes de consigne pour les plateaux en PET sont lancés en Allemagne en 2026, incitant à la conception pour le recyclage parmi les exportateurs souhaitant maintenir leur présence en rayon. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud enregistrent une consommation croissante de protéines, mais les lacunes infrastructurelles limitent la pénétration réfrigérée. Les investissements dans les corridors de la chaîne du froid réduisent cependant ce déficit, signalant un potentiel de hausse pour les fournisseurs d'emballages prêts à accorder des crédits aux transformateurs locaux au sein du marché de l'emballage de viande, de volaille et de fruits de mer.

Paysage réglementaire

La conformité au contact alimentaire pour les emballages de viande, de volaille et de produits de la mer se durcit sur les principaux marchés, l'Union européenne fixant le rythme en matière d'exigences de sécurité chimique affectant les films, revêtements, plateaux et couvercles. Dans l'UE, le cadre relatif aux matériaux en contact avec les denrées alimentaires prévu par le règlement (CE) n° 1935/2004 et les règles relatives aux plastiques prévues par le règlement (UE) n° 10/2011 établissent des obligations de base en matière de migration et de traçabilité, tandis que le règlement sur les emballages et les déchets d'emballages (UE) 2025/40 (PPWR) entre en vigueur en 2025 et s'applique à compter du 12 août 2026, y compris des limites de concentration en PFAS pour les emballages en contact alimentaire.

Analyse de la chaîne de valeur

La chaîne de valeur part des matières premières pétrochimiques et biosourcées (PP, PE, PET et formulations spécialisées de barrière/revêtement) pour passer par l'extrusion de films et de feuilles, la transformation (impression, lamination/revêtement, thermoformage et fabrication de sachets) et l'intégration d'équipements pour les formats MAP, VP et VSP, avant de rejoindre la distribution sous chaîne du froid ou à température ambiante. Pour la viande, la volaille et les produits de la mer, les exigences de performance des emballages telles que l'intégrité du scellage, la résistance à la perforation, la gestion de l'humidité et le contrôle de l'oxygène relient les décisions des transformateurs aux cadences de ligne des industriels et aux spécifications des enseignes de distribution pour les produits « case-ready », maintenant les fabricants d'équipements d'origine et les techniciens de service proches des fournisseurs de matériaux.

En aval, les propriétaires de marques et les transformateurs testent les structures au regard des règles de contact alimentaire et de l'acceptation par la distribution, tout en absorbant la volatilité des coûts des polymères et des métaux. Cette pression accélère les initiatives de redesign vers des formats mono-matériau et à base de fibres capables de passer les contrôles de recyclabilité. Le thon longue conservation de Thai Union dans un sachet mono-matériau PP recyclable pour les circuits de distribution du Royaume-Uni et de l'Irlande (John West Stir & Serve), ainsi que les alternatives en papier aux boîtes de conserve, comme Tetra Recart pour le thon, illustrent cette évolution multi-acteurs à chaque étape de la chaîne. Avec la date d'application du PPWR de l'UE fixée au 12 août 2026, la sélection des matériaux, les essais de qualification et les audits fournisseurs sont de plus en plus planifiés autour des échéances réglementaires tout au long de la chaîne.

Paysage concurrentiel

Le marché de l'emballage de viande, de volaille et de fruits de mer présente une concentration modérée. Sealed Air, Amcor, Mondi et Sonoco détiennent toutes des parts notables grâce à des portefeuilles intégrés de matériaux et d'équipements. Ces entreprises se différencient en associant des techniciens sur site aux déploiements de films, un service de plus en plus valorisé à mesure que l'automatisation réduit les fenêtres de tolérance. Sealed Air propose une validation de ligne complète qui réduit les délais de mise en service de 20 %, offrant aux transformateurs un retour sur investissement plus rapide lorsque la main-d'œuvre est rare.

La consolidation s'accélère. La fusion en cours entre Amcor et Berry Global, entièrement en actions, créerait un géant aux empreintes complémentaires en Amérique du Nord, en Europe et en Asie, réduisant les kilomètres de fret des réseaux clients multipoints. L'acquisition par Sonoco d'Eviosys pour 3,9 milliards USD apporte une expertise en emballage métallique à son portefeuille plus large, élargissant les opportunités de vente croisée aux conserveurs de fruits de mer. Coveris se concentre sur les pochettes PE/EVOH mono-matière, tandis que Tetra Pak adapte les cartons rétortables pour les soupes stables à température ambiante contenant du poulet effiloché, indiquant la tendance des challengers de niche à se diriger vers des créneaux spécialisés pour des opportunités accrues.

La technologie reste le champ de bataille le plus acharné. Mondi a mis à l'échelle des bandes thermoformables à base de papier qui revendiquent une teneur en fibres de 70 % tout en scellant aux vitesses de ligne existantes, répondant aux épiceries qui souhaitent réduire le plastique sans perte de débit. Graphic Packaging investit dans des cartons barrières résistants aux graisses pour les ailes de poulet prêtes à cuire au four. L'emballage piloté par les données gagne également du terrain, les fournisseurs du marché tels que WestRock, via sa plateforme EverGrow, intégrant des capteurs qui surveillent l'accumulation de CO₂, alertant les distributeurs avant la détérioration. L'intensité concurrentielle découle donc de la capacité à fournir une durabilité vérifiable associée à l'efficacité des lignes, positionnant les innovateurs intégrés pour capter les volumes croissants au sein du marché de l'emballage de viande, de volaille et de fruits de mer.

Leaders de l'industrie de l'emballage de viande, de volaille et de fruits de mer

Berry Global

Mondi Group

Sealed Air

Amcor

Sonoco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de substitution de matériaux liés aux règles de contact alimentaire et de déchets d'emballages créent un espace pour les fournisseurs capables de proposer des structures barrières mono-matériau recyclables et de les valider rapidement pour des lignes protéinées à haut débit. La date d'application du PPWR de l'UE fixée au 12 août 2026, ainsi que les mises à jour de l'UE sur le contact alimentaire publiées en février 2026 (règlements (UE) 2026/245 et (UE) 2026/250) et les détails associés de la transition liée au bisphénol, poussent les redesigns à s'éloigner des constructions multi-matériaux dépendantes des PFAS ou difficiles à recycler, vers des structures mono-PP/mono-PE et des structures à base de PET recyclable amélioré qui répondent toujours aux exigences de durée de conservation et de scellage.

Les ajouts de capacité et l'innovation dans les formats fournissent également des indicateurs directs de l'endroit où la demande se forme. TC Transcontinental Packaging a annoncé une nouvelle ligne d'extrusion pour thermoformage dans son usine de Tulsa, Oklahoma, visant à plus que doubler la capacité de film thermoformé pour les applications protéinées, alors que les transformateurs et les industriels s'orientent vers des films performants et prêts au recyclage. Amcor a également entamé une extension de son usine d'emballage flexible à Dongguan, en Chine, comprenant un projet de construction de 7 000 mètres carrés, soutenant l'approvisionnement régional pour les clients d'emballage protéiné et renforçant le rôle de l'Asie-Pacifique dans la montée en échelle des formats flexibles et des matériaux compatibles avec l'automatisation. Du côté des marchés finaux, le lancement par Thai Union d'un sachet mono-matériau PP recyclable pour le thon longue conservation montre l'acceptation par la distribution des formats flexibles recyclables dans les produits de la mer, renforçant le remplacement des emballages rigides ou multi-matériaux traditionnels lorsque les exigences de barrière, de résistance à la chaleur et de logistique peuvent être satisfaites.

Développements récents du secteur

- Juillet 2026 : Thai Union a étendu son emballage de thon longue conservation en sachet mono-matériau PP recyclable auprès des distributeurs du Royaume-Uni et d'Irlande, notamment Sainsbury, Waitrose, Asda et Ocado. Cette extension montre la dynamique commerciale des formats flexibles recyclables dans les produits de la mer et soutient un remplacement plus large des emballages multi-matériaux traditionnels.

- Septembre 2025 : Sealed Air a installé son 4 000ᵉ système d'emballage sous vide en chambre rotative CRYOVAC dans une usine de Cargill à Dodge City, Kansas. Cette étape souligne l'investissement continu dans l'automatisation de l'emballage sous vide pour les opérations de protéines fraîches, renforçant la demande de films et de scellés conçus pour une disponibilité élevée et une intégrité constante des emballages à grande échelle.

- Février 2024 : Sealed Air a présenté un plateau biosourcé et compostable industriellement pour l'emballage de protéines lors de l'IPPE 2024. Ce lancement a élargi les options de substrats pour les transformateurs et distributeurs confrontés aux restrictions sur le polystyrène expansé, tout en maintenant la rigidité du plateau et la compatibilité avec les lignes comme critères clés d'adoption.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les produits et solutions d'emballage utilisés pour conditionner la viande, la volaille et les produits de la mer à travers les circuits de la distribution et de la restauration, dans les formats frais et congelé, transformé et prêt à consommer. Il inclut les formats et matériaux d'emballage qui touchent ou protègent directement le produit à travers la chaîne d'approvisionnement.

Exclusions du périmètre : nous excluons les opérations de transformation de viande en amont et les services de chaîne du froid, et nous ne comptons pas les emballages alimentaires non protéinés qui ne sont pas utilisés pour la viande, la volaille ou les produits de la mer.

Aperçu de la segmentation

- Par type d'emballage

- Emballage rigide

- Emballage flexible

- Par type de produit

- Contenants

- Sachets et poches prêts à l'emploi

- Boîtes de conserve alimentaires

- Films enduits

- Autres types de produits

- Par type de matériau

- Polypropylène (PP)

- Polystyrène (PS)

- Polyester (PET)

- PVC/PET thermoformable

- Aluminium

- Autres types de matériaux

- Par application

- Produits frais et surgelés

- Produits transformés

- Produits prêts à consommer

- Par technologie d'emballage

- Emballage sous vide (VP)

- Emballage sous atmosphère modifiée (MAP)

- Emballage sous vide peau (VSP)

- Emballage actif et intelligent

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure du modèle et ancrer des plages d'intrants pouvant être recoupées. Nous nous sommes appuyés sur des sources publiques telles que les statistiques sur les produits de la mer de l'USDA et de la NOAA, les jeux de données alimentaires et halieutiques de la FAO, les flux commerciaux d'UN Comtrade pour les matériaux et formats d'emballage pertinents, ainsi que les indicateurs relatifs à l'approvisionnement alimentaire et à l'emballage d'Eurostat. Lorsque les politiques ou la conformité influencent les formats d'emballage, nous avons également examiné les recommandations de la FDA relatives au contact alimentaire et des publications similaires de régulateurs sur les principaux marchés.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse afin de comprendre les évolutions du mix d'emballages, les ajouts de capacité et les engagements de durabilité affectant la substitution des matériaux. Nous avons également utilisé des abonnements payants pour les données financières et de veille d'entreprises, des bases de données de brevets et une base de données de suivi des expéditions import/export afin de valider l'empreinte des fabricants et les schémas commerciaux pour les intrants d'emballage. Les sources listées ici sont uniquement illustratives, et nous avons utilisé des références publiques et payantes supplémentaires pour la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver des hypothèses difficiles à observer à partir des données publiques, notamment pour la part des formats d'emballage, le prix moyen par format et le rythme des évolutions de matériaux (du plastique au papier, tendances mono-matériau et allègement). Nous avons échangé avec des transformateurs d'emballages, des fournisseurs de matériaux, des transformateurs de protéines et des acheteurs d'emballages pour la distribution ou la restauration dans les régions APAC, EMEA et Amériques, afin que les schémas de consommation régionaux et les différences réglementaires soient reflétés dans la vision finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 13 % | APAC : 37 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 37 % |

| Petits acteurs : 19 % | Managers : 46 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le marché est dimensionné selon une approche descendante qui part de la demande de viande, de volaille et de produits de la mer emballés par région, puis reconstruit le pool de valeur de l'emballage à travers des facteurs de type d'emballage et d'intensité matérielle. Pour chaque région, nous avons cartographié les répartitions de consommation entre frais et congelé, transformé et prêt à consommer, puis appliqué les taux d'utilisation d'emballage pour les formats flexibles et rigides (films, sacs préfabriqués, contenants, boîtes de conserve et films revêtus).

Les principaux intrants utilisés dans le modèle incluent les tendances de production et de consommation de protéines, la pénétration du congelé par rapport au réfrigéré, le mix distribution/restauration, l'adoption des formats d'emballage (y compris l'utilisation du vide et de l'atmosphère modifiée), la substitution de matériaux vers des structures recyclables, ainsi que les fourchettes de prix de vente moyens observées par format et par résine ou substrat. Lorsque les données documentaires laissaient des lacunes, nous avons utilisé les retours primaires pour définir des plages réalistes et éviter de surestimer les formats premium dans les marchés sensibles au prix. Les résultats ont ensuite été corroborés par des approximations ascendantes sélectives, telles que des revenus échantillonnés de transformateurs, des indices de capacité et d'utilisation, et des vérifications de canaux sur la tarification au niveau des formats afin d'ajuster les totaux si nécessaire.

Les prévisions ont été produites à l'aide d'une analyse de scénarios, avec des moteurs de demande et des attentes de prix testés séparément pour les cas de base, conservateur et de croissance. La trajectoire finale a été alignée sur les attentes des experts concernant le débit protéiné, l'expansion de la chaîne du froid et la poussée réglementaire vers la durabilité, puis revérifiée pour s'assurer que les dépenses d'emballage implicites par kilogramme restaient dans des limites pratiques.

Validation des données et cycle de mise à jour

La validation est assurée par des recoupements répétés plutôt que par une seule passe. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances de débit protéiné, les flux commerciaux de matériaux d'emballage et les évolutions du mix d'emballage rapportées par les divulgations publiques des entreprises, et tout écart important fait l'objet d'une investigation avant validation finale. Si une hypothèse entraîne un changement disproportionné, nous recontactons les participants concernés pour confirmer s'il s'agit d'une évolution réelle du marché ou d'un artefact de modélisation.

Avant publication, le jeu de données et les calculs font l'objet de plusieurs étapes de relecture par les analystes, y compris des contrôles d'anomalies au niveau des régions et des formats, suivis de contrôles de cohérence sur les séries chronologiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lors d'événements majeurs, tels que des changements réglementaires, des chocs de prix des résines ou des expansions de capacité significatives. Juste avant la livraison, nous procédons à une dernière revue afin que les clients reçoivent la vision la plus actuelle.

Estimation de Mordor Intelligence du marché de l'emballage viande, volaille, produits de la mer comparée à d'autres estimations publiées

Les valeurs de marché publiées pour ce secteur diffèrent souvent car les entreprises ne comptabilisent pas toujours les mêmes éléments d'emballage, et l'année de référence ainsi que les hypothèses de prix peuvent également modifier le total. Dans l'emballage, de petits choix de périmètre importent, comme le fait d'inclure ou non l'emballage secondaire, la manière de traiter les emballages prêts à consommer, et si la valeur est déclarée au niveau du fabricant ou via les prix de détail.

Certains totaux publiés élargissent le périmètre en intégrant un ensemble plus large de secteurs adjacents à l'emballage alimentaire et d'emballages secondaires utilisés autour des protéines. Pour Mordor Intelligence, le total se limite aux formats et matériaux d'emballage utilisés directement pour la viande, la volaille et les produits de la mer, dans les formats frais et congelé, transformé et prêt à consommer, et les valeurs sont maintenues au niveau du marché de l'emballage avec des contrôles de format et de matériau pour éviter tout double comptage.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,92 milliards USD (2026) | |

| Éditeur sectoriel A | 25,16 milliards USD (2024) | Utilise une année de référence antérieure et une trajectoire de croissance plus lente, et la description du périmètre au niveau de la page est suffisamment large pour que certaines technologies d'emballage et formats à plus forte valeur puissent être sous-représentés, ce qui tire le total vers le bas. |

| Éditeur sectoriel B | 40,40 milliards USD (2024) | Rapporte un total 2024 plus élevé qui semble refléter une inclusion plus large ou des hypothèses de prix de vente moyens plus élevés selon les formats et les régions, ce qui peut relever la valeur même si les volumes de protéines sous-jacents sont similaires. |

L'écart entre les estimations s'explique principalement par l'alignement des années, les niveaux d'emballage comptabilisés et la manière dont la tarification au niveau des formats est traitée selon les régions. En reliant le modèle aux signaux de demande de protéines, puis en vérifiant les hypothèses de format et de matériau à l'aide des retours de terrain, le dimensionnement reste traçable et reproductible même lorsque les données publiques sont hétérogènes.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage de viande, de volaille et de fruits de mer ?

Le marché est évalué à 34 920,86 millions USD en 2026.

À quelle vitesse le marché de l'emballage de viande, de volaille et de fruits de mer devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 5,12 %, atteignant 44 824,21 millions USD d'ici 2031.

Quel type d'emballage détient la plus grande part ?

Les formats flexibles sont en tête avec 42,35 % de part de marché, soutenus par leur compatibilité avec les lignes à grande vitesse.

Quelle région présente les perspectives de croissance les plus solides ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 5,92 % jusqu'en 2031 grâce à la hausse de la demande en protéines et à la pénétration du commerce électronique.

Dernière mise à jour de la page le: