Taille et part du marché des contrôleurs de débit massique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

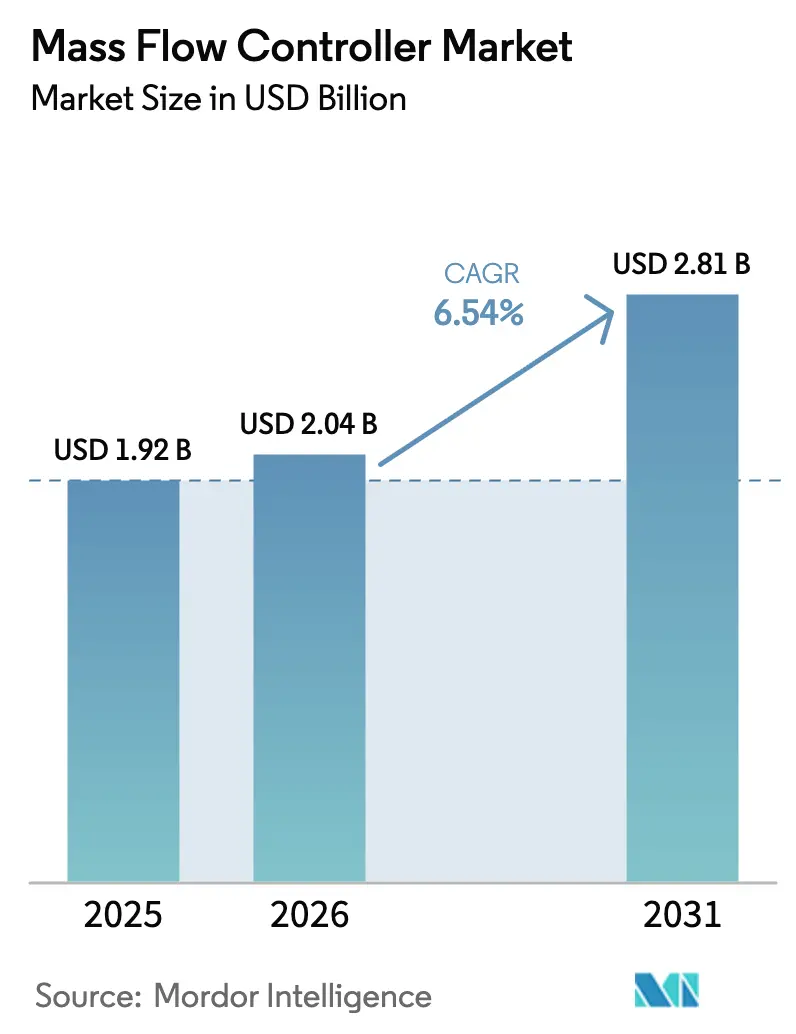

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contrôleurs de débit massique par Mordor Intelligence

La taille du marché des contrôleurs de débit massique devrait passer de 1,92 milliard USD en 2025 à 2,04 milliards USD en 2026 et devrait atteindre 2,81 milliards USD d'ici 2031, à un CAGR de 6,54 % sur la période 2026-2031. Cette trajectoire régulière reflète la manière dont les dispositifs de contrôle précis du débit de gaz sont passés d'un outil de laboratoire de niche à un actif critique pour la production dans la fabrication de puces, l'hydrogène vert, la fabrication additive et le traitement des produits biologiques. Les clients ont investi dans des lignes de gaz de plus haute pureté, des tolérances de fuite plus strictes et des diagnostics intégrés pour protéger les rendements et minimiser les temps d'arrêt. Les engagements de dépenses d'investissement dans les semi-conducteurs en Asie ont élevé la demande de base, tandis que des politiques environnementales plus strictes en Europe et en Amérique du Nord ont stimulé des programmes de modernisation remplaçant les débitmètres traditionnels par des plateformes numériques à autodiagnostic. La pression sur les prix exercée par les acteurs chinois a modéré les prix de vente moyens, mais a également élargi la base adressable des utilisateurs de niveau inférieur.

Principaux enseignements du rapport

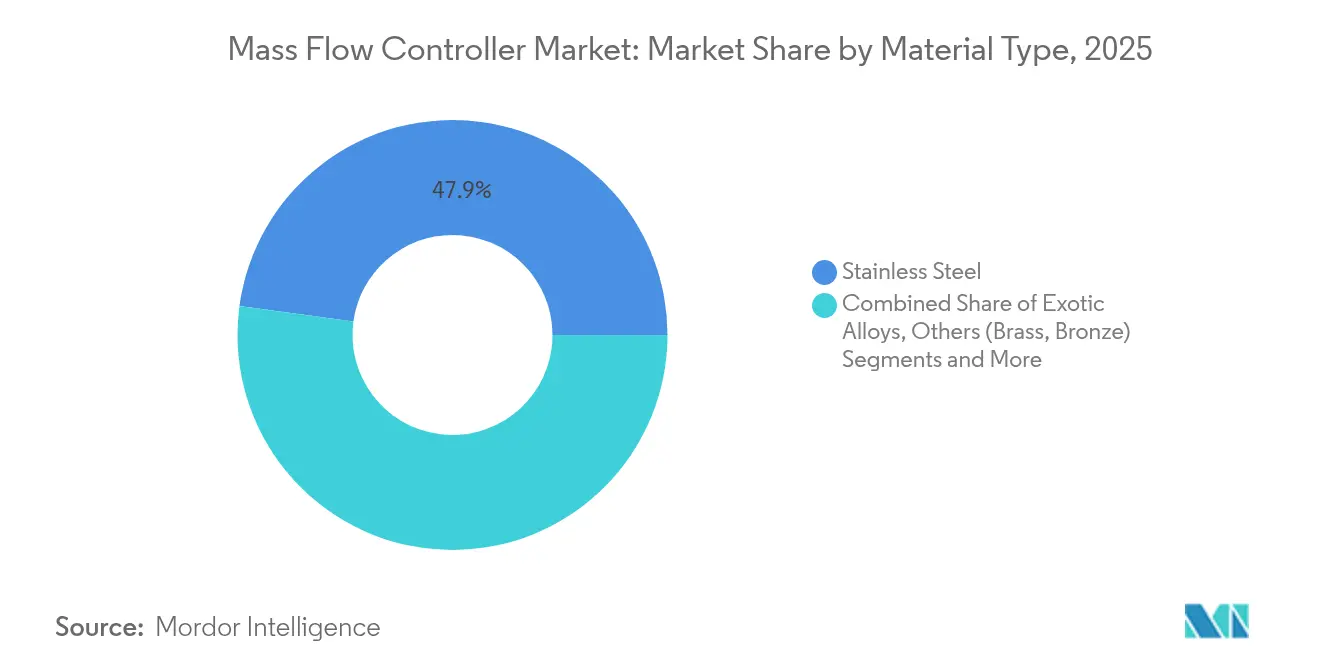

- Par type de matériau, l'acier inoxydable détenait 47,85 % de la part de marché des contrôleurs de débit massique en 2025 ; les alliages exotiques devraient se développer à un CAGR de 8,35 % jusqu'en 2031.

- Par débit, les applications à faible débit représentaient 43,90 % de la taille du marché des contrôleurs de débit massique en 2025, tandis que les solutions à débit élevé devraient croître à 9,02 % jusqu'en 2031.

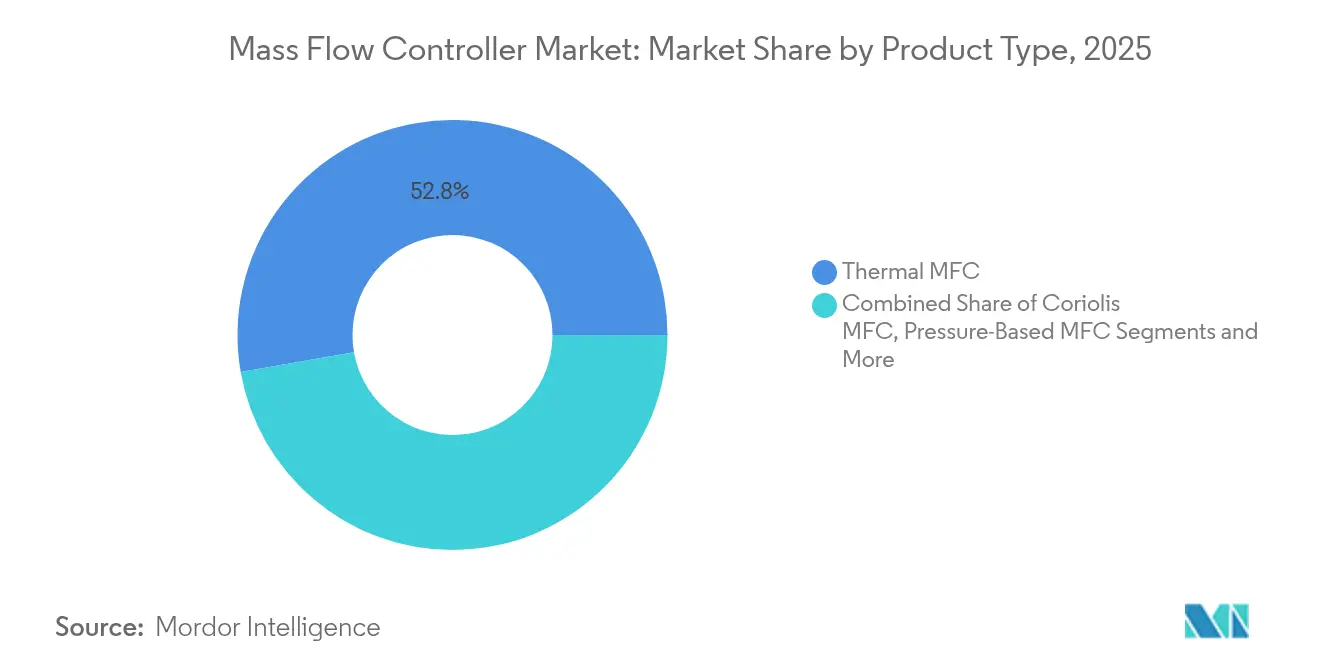

- Par type de produit, la technologie thermique était en tête avec une part de revenus de 52,75 % en 2025 ; les unités Coriolis devraient enregistrer un CAGR de 9,85 % sur le même horizon.

- Par secteur d'utilisation final, la fabrication de semi-conducteurs représentait 36,85 % de la taille du marché des contrôleurs de débit massique en 2025 ; les énergies renouvelables et les piles à combustible sont positionnées pour un CAGR de 12,1 % jusqu'en 2031.

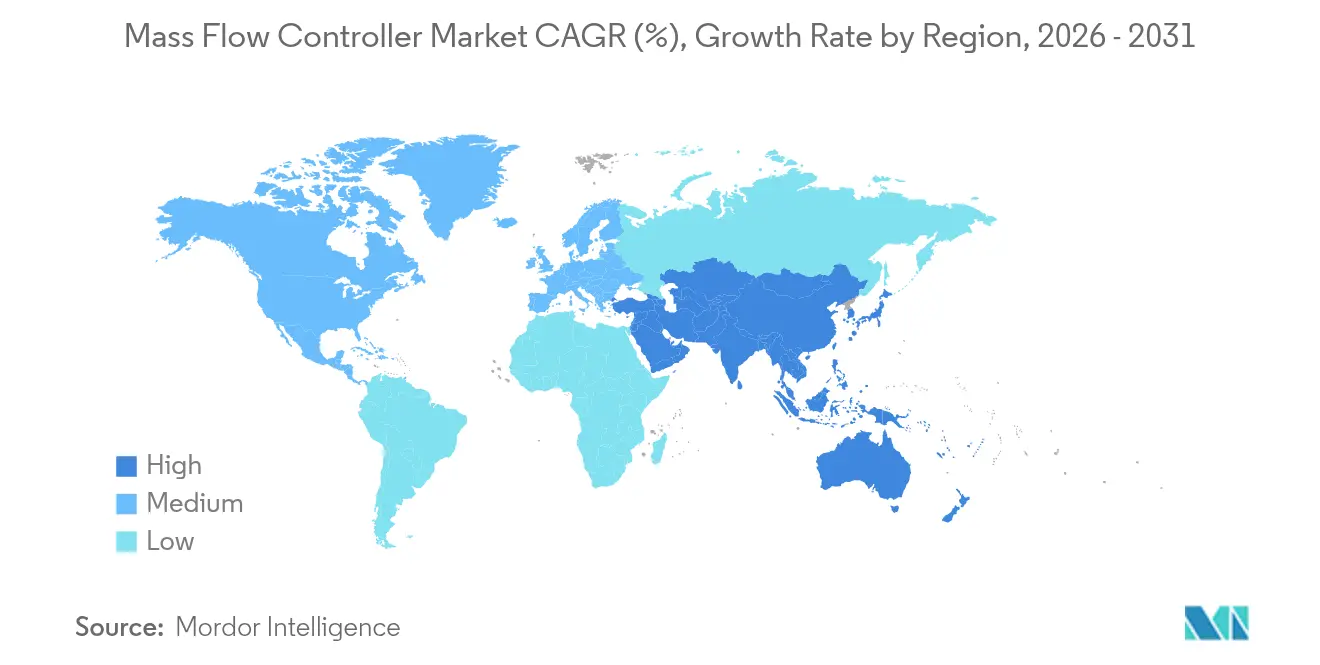

- Par géographie, l'Asie-Pacifique dominait avec une part de marché de 41,90 % en 2025 et est en bonne voie pour un CAGR de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des contrôleurs de débit massique*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses d'investissement dans la fabrication de puces en Asie | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement des électrolyseurs pour l'hydrogène vert | +1.8% | Mondial, gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande en gaz pour la fabrication additive | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'autodiagnostic activé par l'IIoT | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Croissance des bioréacteurs à usage unique pour les produits biologiques | +1.1% | Cœur Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Modernisations liées à la réglementation sur les émissions | +0.7% | Mondial, plus fort dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement dans la fabrication de puces en Asie

Les dépenses d'investissement des fonderies et des producteurs de mémoire se sont accélérées après 2024, les dépenses en équipements de fabrication de plaquettes devant atteindre 165 milliards USD d'ici 2029. Les nouveaux nœuds sub-5 nm ont imposé des spécifications de pureté plus strictes, rendant obligatoires les lignes de gaz ultra-propres et les vannes sans fuite. Les fabricants d'outils locaux ont coopéré avec des partenaires de service tels que ProperSys pour obtenir des certifications de fournisseur TSMC qui dépendent de classifications de contamination inférieures au ppm.[1]ProperSys Corporation, "À propos de ProperSys," propersyscorp.com Les besoins en hélium pour les opérations de refroidissement et de purge se sont multipliés, et la rareté a poussé les fabricants à déployer des systèmes de récupération qui reposent sur un retour de débit haute précision provenant de contrôleurs de débit massique numériques. Les fournisseurs de premier rang ont répondu en introduisant des corps en alliage résistant à la corrosion, des capteurs de pression intégrés et des micrologiciels d'étalonnage multigaz qui ont réduit les cycles de qualification de plusieurs mois à quelques semaines. Il en a résulté une demande de base soutenue pour le marché des contrôleurs de débit massique, même pendant les cycles baissiers de la mémoire.

Déploiement des électrolyseurs pour l'hydrogène vert

La mise en service rapide des électrolyseurs à membrane échangeuse de protons a exigé une surveillance précise du débit pour maximiser le rendement en hydrogène et garantir la sécurité. Des commutateurs de débit tels que le FS10i certifié SIL-2 de Fluid Components International ont fourni une vérification redondante sur les lignes d'alimentation en cathode. Les intégrateurs de systèmes ont regroupé des débitmètres massiques avec des analyseurs de pureté et des arrêteurs de flamme, créant des ensembles clés en main qui minimisaient le risque de projet pour les investisseurs. Des initiatives européennes telles que l'usine de fractionnement du méthane Hycamite en Finlande ont adopté des ensembles de vannes de Valmet, soulignant comment les choix de composants de débit étaient intégrés dans les contrats EPC. À mesure que les piles d'électrolyseurs passaient de blocs de mégawatts à des blocs de gigawatts, les opérateurs exigeaient des contrôleurs capables de gérer les variations dynamiques de pression d'entrée sans recalibrage. Cette construction d'infrastructure à long cycle a ancré une visibilité pluriannuelle des revenus pour le marché des contrôleurs de débit massique.

Demande en gaz pour la fabrication additive

Les imprimantes à fusion sur lit de poudre métallique nécessitaient des atmosphères inertes pour prévenir l'oxydation, créant une demande continue de contrôle du débit d'argon et d'azote. Des recherches à l'Université technique du Danemark ont montré que la vitesse de dégagement du panache était directement corrélée à la densité des pièces, élevant le rôle des débitmètres massiques à haute réponse dans le réglage des processus. Des fournisseurs tels que Desktop Metal ont breveté des joints d'étanchéité à écart de Péclet et des éléments aérostatiques pour maintenir des enceintes stables, et leurs conceptions intégraient des capteurs de débit embarqués pour le contrôle en boucle fermée. Les mélanges d'hélium utilisés dans les systèmes de fabrication additive par arc électrique amélioraient la stabilité de l'arc et la vitesse de dépôt, mais ajoutaient des coûts, incitant à un dosage précis du débit pour réduire les déchets. À mesure que les parcs d'imprimantes passaient des prototypes aux cellules de production 24 heures sur 24, les utilisateurs ont mis à niveau vers des contrôleurs en réseau capables d'enregistrer la consommation, de signaler les fuites et de s'intégrer aux tableaux de bord MES.

Adoption de l'autodiagnostic activé par l'IIoT

Les contrôleurs de débit massique connectés numériquement ont évolué pour devenir des dispositifs de périphérie qui diffusent des métriques de performance en temps réel. Les vannes de compteur intelligent de KROHNE combinaient des données de pression, de température et de débit dans un seul corps compatible IP, soutenant des stratégies de maintenance basée sur l'état. Des études de cas dans l'emballage alimentaire ont démontré que l'analyse prédictive a réduit la variance du poids de remplissage de ±7 % à ±0,5 % et a amélioré l'efficacité des équipements de plus de 15 %. De nouveaux entrants comme Sensirion ont tiré parti de la production CMOS-MEMS pour réduire les délais de livraison à seulement huit semaines, offrant aux équipementiers plus de flexibilité pour les modifications de conception. La livraison rapide est devenue un facteur de différenciation concurrentiel alors que les projets de fabrication cherchaient à réduire les risques liés aux calendriers.

Analyse de l'impact des freins sur le marché des contrôleurs de débit massique*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tension sur l'approvisionnement en hélium | -1.4% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence par les prix des acteurs chinois à bas coût | -0.8% | Mondial, plus fort dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Longs cycles de qualification multigaz | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Défaillances sur le terrain induites par les particules | -0.4% | Mondial, plus élevé dans les environnements difficiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tension sur l'approvisionnement en hélium

Le Qatar et les États-Unis fournissaient la majeure partie de l'hélium mondial, exposant les fabricants de puces aux chocs géopolitiques et aux arrêts d'usines. Les fabricants sud-coréens ont enregistré des hausses de prix supérieures à 40 % entre 2020 et 2024, forçant l'installation rapide d'unités de récupération. L'efficacité de la récupération oscillait en moyenne à 60 %, de sorte que les boucles de refroidissement à débit élevé consommaient encore de l'hélium frais, faisant de chaque point de pourcentage de fuite un coût direct. Les fournisseurs de contrôleurs de débit ont répondu avec des joints certifiés micro-fuite et une stabilité de point de consigne sub-sccm pour étirer les stocks de gaz. Les contrats de service incluaient de plus en plus des modules d'audit d'hélium qui évaluaient la consommation et recommandaient des ajustements des cycles de purge. Malgré les mesures d'atténuation, la contrainte a freiné les taux d'installation à court terme pour certains outils de gravure à débit élevé qui reposent sur des lignes cryogéniques à l'hélium.

Concurrence par les prix des acteurs chinois à bas coût

Les producteurs chinois nationaux ont tiré parti de leur échelle et des incitations gouvernementales pour sous-coter les acteurs occidentaux établis, notamment dans les niches de laboratoire et industrielles à usage général. Beijing Sevenstar Flow a introduit des débitmètres multigaz dont le prix était inférieur de 20 à 30 % à celui des marques traditionnelles, incitant les clients à réévaluer les seuils de qualification.[2]Beijing Sevenstar Flow Co., "Contrôle de débit par débitmètre massique," mfcsevenstar.com Des fournisseurs européens établis tels que Bronkhorst ont mis en avant leur origine de fabrication dans l'UE pour rassurer les acheteurs soucieux des complications liées aux droits de douane ou aux contrôles à l'exportation. L'écart de prix a érodé les marges, poussant les acteurs établis vers des fonctionnalités premium telles que les diagnostics in situ, les classifications de fuite sub-ppm ou les analyses logicielles intégrées. Néanmoins, les protocoles stricts des semi-conducteurs et les règles de cybersécurité liées à la défense ont encore limité l'adoption des importations de bas de gamme dans les fabrications de haute valeur, plafonnant l'effet d'amortissement global sur le marché des contrôleurs de débit massique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des contrôleurs de débit massique

Par type de matériau :

les alliages exotiques élargissent l'enveloppe de performanceLes données de ventes ont indiqué que les corps en acier inoxydable ont capturé 47,85 % des revenus en 2025 car ils répondaient aux besoins de résistance à la corrosion de la plupart des gaz industriels à des prix compétitifs. Les alliages exotiques tels que le Hastelloy et l'Inconel ont cependant affiché les perspectives de CAGR les plus solides à 8,35 %, car ils permettaient une livraison ultra-propre de gaz dopants dans les lignes de semi-conducteurs sub-10 nm. Les pics de prix du molybdène proches de 90 USD par kg ont poussé les fabricants à réingénier les soudures et à réduire les taux de rebut pour protéger les marges. Les opérateurs qui ont mis à niveau vers des alliages exotiques ont signalé des intervalles plus longs entre les interventions de maintenance et des comptages de particules plus faibles, des avantages qui l'emportaient sur la prime initiale.

Le marché des contrôleurs de débit massique a vu le choix des matériaux évoluer en levier d'approvisionnement : les fabricants ont standardisé les références d'alliages pour simplifier les pièces de rechange, tandis que les équipementiers en biotechnologie ont adopté l'Inconel électropoli pour les bioréacteurs à usage unique qui exigeaient la stérilité. La catégorie « autres » — laiton, bronze et composites polymères — a conservé un attrait de niche pour les appareils de paillasse à basse pression. Les acheteurs mondiaux ont négocié des contrats à double source pour se prémunir contre les pénuries d'alliages, rendant la résilience de la chaîne d'approvisionnement presque aussi importante que la performance métallurgique.

Par débit :

les solutions à débit élevé gagnent en dynamismeLes dispositifs à faible débit, généralement évalués en dessous de 20 sccm, représentaient 43,90 % du marché des contrôleurs de débit massique en 2025 car les laboratoires et les instruments analytiques privilégiaient des points de consigne finement résolus. Pourtant, les unités à débit élevé supérieur à 50 slm devraient croître de 9,02 % par an jusqu'en 2031, à mesure que les usines d'hydrogène, les imprimantes 3D grand format et les bancs de traitement humide pour semi-conducteurs augmentent les volumes de gaz. Le contrôleur ultra-mince DZ-107 de HORIBA a démontré comment les fournisseurs poussaient la compacité tout en gérant les débits des outils de gravure supérieurs à 200 slm. Les développeurs de projets énergétiques ont spécifié des rapports de débit supérieurs à 100:1 afin qu'un seul compteur puisse couvrir la purge au démarrage et le fonctionnement en pleine charge, stimulant la demande de portefeuilles de produits à plage mixte.

Les équipementiers ont optimisé les stocks en faisant correspondre précisément les plages de débit aux cycles de service plutôt qu'en surdimensionnant, ce qui a réduit les dépenses d'investissement et amélioré la résolution du contrôle. Pendant ce temps, les contrôleurs de débit moyen sont restés essentiels dans les ensembles de fermentation pharmaceutique et les réacteurs chimiques de spécialité qui équilibraient la précision des lots avec le débit. Le marché des contrôleurs de débit massique s'est donc fragmenté en niveaux ajustés aux performances plutôt qu'en offres universelles, encourageant les fournisseurs à publier des micrologiciels spécialisés et des sélections de membranes pour chaque plage de débit.

Par type de produit :

la mesure Coriolis s'accélèreLes contrôleurs de débit massique thermiques ont dominé les revenus avec une part de 52,75 % en 2025 en raison de leur accessibilité et de leur large compatibilité avec les gaz. Le SFC6000 à base CMOS de Sensirion a souligné l'innovation continue dans cette catégorie, offrant une précision de ±0,5 % et des délais de livraison de huit semaines qui dépassaient les normes du secteur. La technologie Coriolis, bien que plus coûteuse, a affiché des perspectives de CAGR de 9,85 % car elle mesure la masse directement, contournant les corrections de densité et la dérive d'étalonnage lorsque les utilisateurs changent de mélanges de gaz. Les ensembles de production d'hydrogène appréciaient cette polyvalence car les matières premières et les flux de purge changeaient avec les cycles de service des électrolyseurs.

Les contrôleurs à pression différentielle répondaient à des utilisations de niche où la pression de ligne agissait comme variable de contrôle principale, tandis que les contrôleurs de débit massique à pression ciblaient les usines chimiques traditionnelles qui s'appuyaient déjà sur des instruments de pression statique. Les chefs de produit ont intégré la détection multiparamètre — température, pression, densité — dans les corps Coriolis, permettant une installation à bride unique qui économisait de l'espace dans les fabrications encombrées. Les mises à niveau continues des micrologiciels ont ajouté des algorithmes d'auto-apprentissage qui compensaient le vieillissement des capteurs, prolongeant les intervalles d'étalonnage et réduisant le coût total de possession sur l'ensemble du marché des contrôleurs de débit massique.

Par secteur d'utilisation final :

les énergies renouvelables progressent rapidementLes applications dans les semi-conducteurs détenaient une part de revenus de 36,85 % en 2025 car chaque groupe d'outils avancés nécessitait des dizaines de contrôleurs haute précision pour les gaz dopants, de purge et de refroidissement. Pourtant, les installations d'énergies renouvelables et de piles à combustible devraient croître de 12,1 % par an jusqu'en 2031, portées par les feuilles de route nationales sur l'hydrogène et les déploiements de piles à combustible stationnaires. L'acquisition en 2024 par Flowserve du fabricant de vannes pour service sévère MOGAS a apporté des métallurgies adaptées aux craqueurs d'ammoniac chaud, signalant comment les portefeuilles de contrôle de débit se sont étendus aux niches de l'énergie verte.

Les opérations pétrolières et gazières ont continué à investir dans la surveillance des gaz de torchage pour atteindre les objectifs d'émissions, tandis que les usines pharmaceutiques et biotechnologiques ont mis à niveau les boucles de contrôle de l'oxygène dissous pour la cohérence des cultures cellulaires. Les transformateurs alimentaires et de boissons ont adopté le dosage d'azote pour prolonger la durée de conservation, et les services des eaux ont installé des débitmètres thermiques en ligne pour stabiliser les systèmes de désinfection à l'ozone. Ce mix élargi de marchés finaux a protégé le marché des contrôleurs de débit massique des ralentissements sectoriels, fournissant une base de revenus équilibrée.

Analyse géographique

Marché des contrôleurs de débit massique en Asie-Pacifique

L'Asie-Pacifique a dominé avec 41,90 % des revenus en 2025, portée par des constructions agressives de fonderies de puces à Taïwan, en Corée du Sud et en Chine continentale. Les subventions gouvernementales et les mandats de contenu local ont accéléré l'adoption de contrôleurs fabriqués localement, bien que les marques multinationales aient conservé leurs parts dans les segments de salles blanches exigeant une répétabilité inférieure à un seul chiffre en sccm. La taille du marché des contrôleurs de débit massique pour l'Asie-Pacifique devrait enregistrer un CAGR de 9,35 %, ancré par le déploiement continu d'infrastructures hydrogène au Japon et en Australie.

Marché des contrôleurs de débit massique en Amérique du Nord et en Europe

L'Amérique du Nord a bénéficié du Chips Act américain, qui a incité à la construction de fonderies et stimulé les commandes de corps en alliage résistant à la corrosion répondant aux clauses ITAR et de cybersécurité. Les projets pilotes de camions à pile à combustible en Californie et au Texas ont ajouté une demande incrémentale à haut débit, tandis que les producteurs de schiste ont installé des compteurs thermiques pour la détection des fuites de méthane. L'Europe a progressé grâce à la politique de décarbonation, en canalisant des fonds vers des usines d'électrolyseurs en Allemagne, aux Pays-Bas et dans la région nordique. Les codes de sécurité stricts de l'UE ont stimulé l'adoption de dispositifs certifiés SIL.

Marché des contrôleurs de débit massique au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique ont connu une adoption sélective liée à l'expansion du GNL et aux projets de dessalement, tandis que l'Amérique du Sud a exploré des corridors d'exportation d'ammoniac vert au Chili et au Brésil. Les fournisseurs ont adapté leurs stratégies de distribution — centres d'assemblage local à Singapour, dépôts de service en Arizona et coentreprises en Pologne — afin de réduire les délais de livraison et de répondre aux exigences de localisation sur le marché des contrôleurs de débit massique.

Paysage concurrentiel

Le marché est resté modérément fragmenté. MKS Instruments a affiché un chiffre d'affaires de 936 millions USD au premier trimestre 2025, confirmant un rebond des commandes d'équipements de fabrication de plaquettes. Teledyne Technologies a enregistré des ventes de 1,45 milliard USD au cours de la même période après avoir intégré de récentes acquisitions dans le domaine de l'instrumentation. Ces leaders ont tiré parti des synergies entre portefeuilles — sources plasma, pompes à vide et analyseurs de gaz — pour verrouiller des accords d'approvisionnement pluriannuels avec les fabricants de premier rang.

Les alliances stratégiques se sont intensifiées. Endress+Hauser a absorbé 800 employés de SICK dans une coentreprise de contrôle de débit ciblant la numérisation de l'industrie de transformation. Crane Company a accepté d'acquérir Precision Sensors and Instrumentation pour 1 060 millions USD, ajoutant des transducteurs de débit de qualité aérospatiale qui se transposent dans les prototypes d'aviation à hydrogène. [3]Crane Company, "Crane Company acquiert Precision Sensors & Instrumentation," investors.craneco.com

Les challengers chinois ont amélioré leur qualité mais se heurtaient encore à des obstacles dans les segments soumis à contrôle à l'exportation. Sensirion s'est différencié grâce à des programmes de livraison rapide, tandis que Bronkhorst a mis en avant son origine européenne pour protéger ses clients des risques géopolitiques. Les start-ups se sont concentrées sur les surcouches logicielles, proposant des abonnements analytiques qui convertissent les données de débit anonymisées en informations de maintenance prédictive. Les dépôts de propriété intellectuelle autour de la gestion des gaz pour la fabrication additive et la détection des fuites d'hydrogène ont suggéré que le savoir-faire applicatif spécialisé, plutôt que la précision brute des capteurs, façonnerait la prochaine phase concurrentielle du marché des contrôleurs de débit massique.

Leaders du secteur des contrôleurs de débit massique

HORIBA, Ltd.

Sensirion AG

MKS Instruments

Brooks Instrument LLC

Bronkhorst High-Tech B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des contrôleurs de débit massique

- HORIBA Ltd.

- Sensirion AG

- MKS Instruments Inc.

- Teledyne Technologies Incorporated

- Bronkhorst High-Tech B.V.

- Brooks Instrument LLC

- Christian Brkert GmbH & Co. KG

- Sierra Instruments Inc.

- Alicat Scientific Inc.

- Parker Hannifin Corporation

- Advanced Energy Industries Inc.

- Azbil Corporation

- SMC Corporation

- Fujikin Incorporated

- Hitachi Metals Ltd.

- Tokyo Keiso Co. Ltd.

- Omega Engineering Inc.

- TSI Incorporated

- Dwyer Instruments LLC

- Aalborg Instruments & Controls Inc.

- Vogtlin Instruments AG

- Fluke Corporation

- Shanghai Fengyua Fluid Technology Co. Ltd.

- Ningbo Huazhong Instrument Co. Ltd.

- KOFLOC Corporation

Développements récents dans le secteur du marché des contrôleurs de débit massique

- Septembre 2025 : Crane Company a annoncé l'acquisition de Precision Sensors and Instrumentation auprès de Baker Hughes pour 1 060 millions USD, renforçant les capacités aérospatiales et de contrôle de débit de processus avec des ventes 2025 attendues de 390 millions USD.

- Juillet 2025 : SICK et Endress+Hauser ont lancé un partenariat d'automatisation des processus, transférant 800 employés de SICK dans la nouvelle coentreprise Endress+Hauser SICK GmbH+Co. KG.

- Juin 2025 : Valmet a obtenu un contrat de vannes pour l'usine de fractionnement du méthane en hydrogène Hycamite en Finlande, le plus grand projet de ce type en Europe.

- Mai 2025 : MKS Instruments a déclaré un chiffre d'affaires de 936 millions USD au premier trimestre 2025, dépassant les prévisions grâce à la demande dans les semi-conducteurs.

Portée du rapport mondial sur le marché des contrôleurs de débit massique

Les contrôleurs de débit massique mesurent et régulent le débit de gaz ou de liquides dans divers systèmes. En ajustant le chemin d'écoulement, les contrôleurs de débit massique maintiennent un débit précis et constant, compensant les fluctuations de pression, de température et d'autres facteurs influents.

L'étude suit les revenus accumulés grâce à la vente de contrôleurs de débit massique par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des contrôleurs de débit massique est segmenté par type de matériau (acier inoxydable et alliages exotiques), débit (faible débit, débit moyen et débit élevé), type de produit (débitmètre à pression différentielle, débitmètre massique thermique et débitmètre massique Coriolis), secteur (pétrole et gaz, pharmacie, alimentation et boissons, chimie, santé et sciences de la vie, semi-conducteurs, traitement de l'eau et des eaux usées, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus sont fournies.

Aperçu de la Segmentation

| Acier inoxydable |

| Alliages exotiques |

| Autres (laiton, bronze) |

| Faible débit |

| Débit moyen |

| Débit élevé |

| Contrôleur de débit massique à pression différentielle |

| Contrôleur de débit massique thermique |

| Contrôleur de débit massique Coriolis |

| Contrôleur de débit massique à pression |

| Semi-conducteurs |

| Pétrole et gaz |

| Pharmacie et biotechnologie |

| Chimie |

| Alimentation et boissons |

| Traitement de l'eau et des eaux usées |

| Santé et sciences de la vie |

| Énergies renouvelables et piles à combustible |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Acier inoxydable | ||

| Alliages exotiques | |||

| Autres (laiton, bronze) | |||

| Par débit | Faible débit | ||

| Débit moyen | |||

| Débit élevé | |||

| Par type de produit | Contrôleur de débit massique à pression différentielle | ||

| Contrôleur de débit massique thermique | |||

| Contrôleur de débit massique Coriolis | |||

| Contrôleur de débit massique à pression | |||

| Par secteur d'utilisation final | Semi-conducteurs | ||

| Pétrole et gaz | |||

| Pharmacie et biotechnologie | |||

| Chimie | |||

| Alimentation et boissons | |||

| Traitement de l'eau et des eaux usées | |||

| Santé et sciences de la vie | |||

| Énergies renouvelables et piles à combustible | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Taïwan | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des contrôleurs de débit massique ?

Le marché était évalué à 2,04 milliards USD en 2026 et devrait atteindre 2,81 milliards USD d'ici 2031 à un CAGR de 6,54 %.

Quelle région est en tête du marché des contrôleurs de débit massique ?

L'Asie-Pacifique était en tête avec 41,90 % des revenus en 2025 grâce aux investissements intensifs dans les semi-conducteurs et l'hydrogène vert.

Quelle technologie de produit connaît la croissance la plus rapide ?

Les contrôleurs de débit massique Coriolis devraient se développer à un CAGR de 9,85 % car ils offrent une mesure directe de la masse et une détection multiparamètre.

Comment les pénuries d'hélium affectent-elles le secteur ?

La tension sur l'approvisionnement a fait augmenter les prix du gaz, incitant les fabricants à adopter des systèmes de récupération et des contrôleurs ultra-étanches, mais elle devrait amputer d'environ 1,4 point de pourcentage le CAGR du marché à court terme.

Pourquoi les alliages exotiques gagnent-ils du terrain dans les contrôleurs de débit massique ?

La demande de manipulation de gaz ultra-haute pureté et corrosifs dans les procédés avancés de semi-conducteurs et de biotechnologie stimule un CAGR de 8,35 % pour les unités à base d'alliages exotiques.

Quel rôle joue l'IIoT dans le marché des contrôleurs de débit massique ?

Les diagnostics intégrés et la diffusion de données en temps réel soutiennent la maintenance prédictive, améliorent le rendement et différencient les modèles premium, contribuant environ 0,9 point de pourcentage à la croissance prévue.

Dernière mise à jour de la page le: