Taille et Part du Marché des Systèmes de Contrôle Distribués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.91 Milliards de dollars |

| Taille du Marché (2031) | 30.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

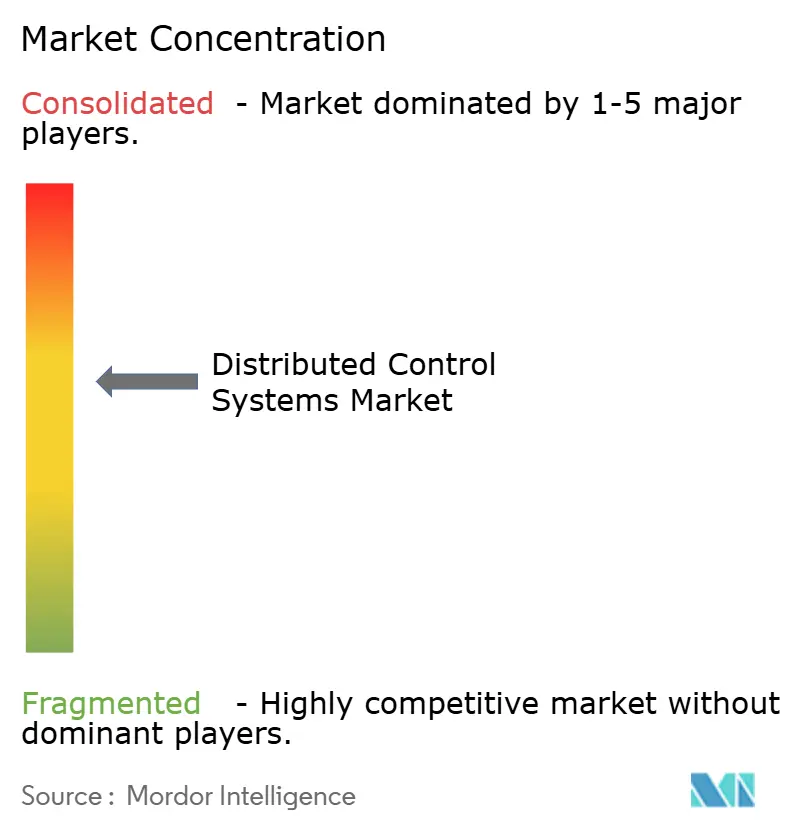

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Contrôle Distribués par Mordor Intelligence

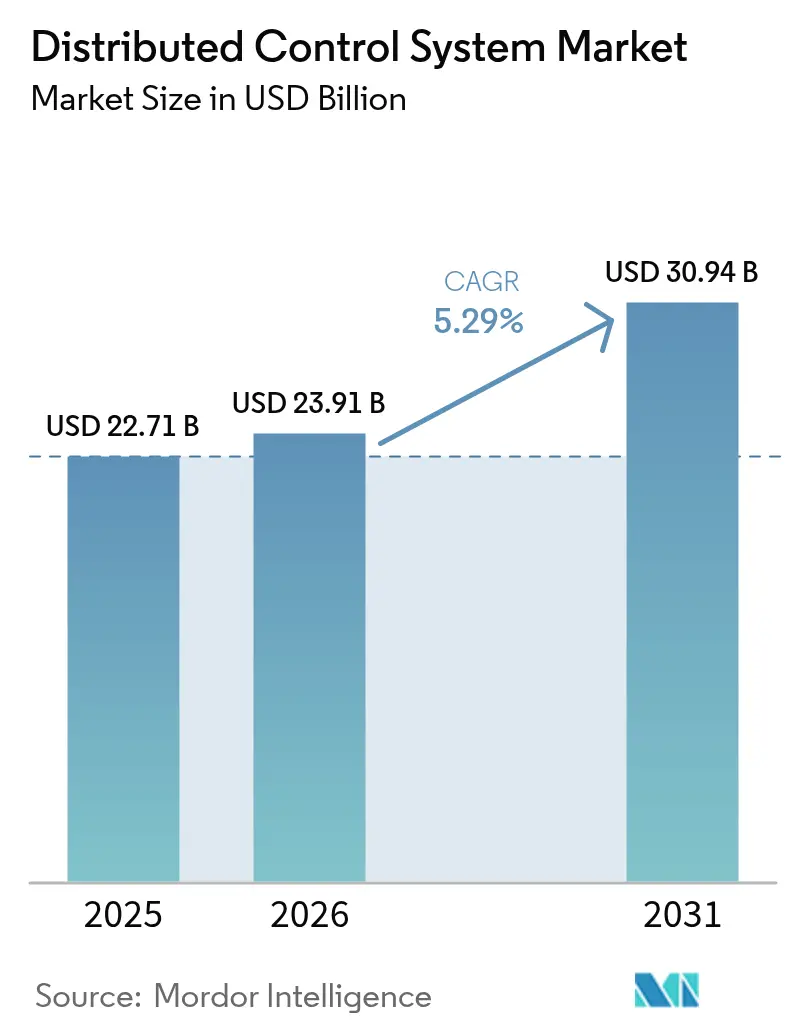

La taille du marché des systèmes de contrôle distribués devrait s'étendre de 22,71 milliards USD en 2025 et 23,91 milliards USD en 2026 à 30,94 milliards USD d'ici 2031, enregistrant un TCAC de 5,29 % entre 2026 et 2031. La forte demande de modernisation des raffineries vieillissantes, le développement des électrolyseurs pour l'hydrogène vert et le déploiement de logiciels d'historique connectés en périphérie maintiennent les flux de capitaux malgré l'incertitude macroéconomique. La transition énergétique de l'Asie-Pacifique du brun vers le vert, les modernisations de captage de carbone en Amérique du Nord et la poussée vers la fabrication continue en Europe dans le secteur pharmaceutique alimentent les carnets de commandes multi-sectoriels tant pour les grands acteurs de l'automatisation que pour les spécialistes régionaux en pleine expansion. Parallèlement, les fournisseurs de cloud hyperscale approfondissent leurs alliances avec les fabricants de contrôleurs afin que les petites installations puissent transférer les charges de travail de supervision vers des plateformes à la consommation, réduisant ainsi les exigences en capital initial et raccourcissant les délais de mise en service. Le matériel reste l'ancre des revenus, mais les modules d'analyse conteneurisés et les abonnements aux jumeaux numériques captent une part croissante des dépenses, les opérateurs cherchant un retour sur investissement via la maintenance prédictive plutôt que par des mises à niveau périodiques de la salle de contrôle.

Principaux Enseignements du Rapport

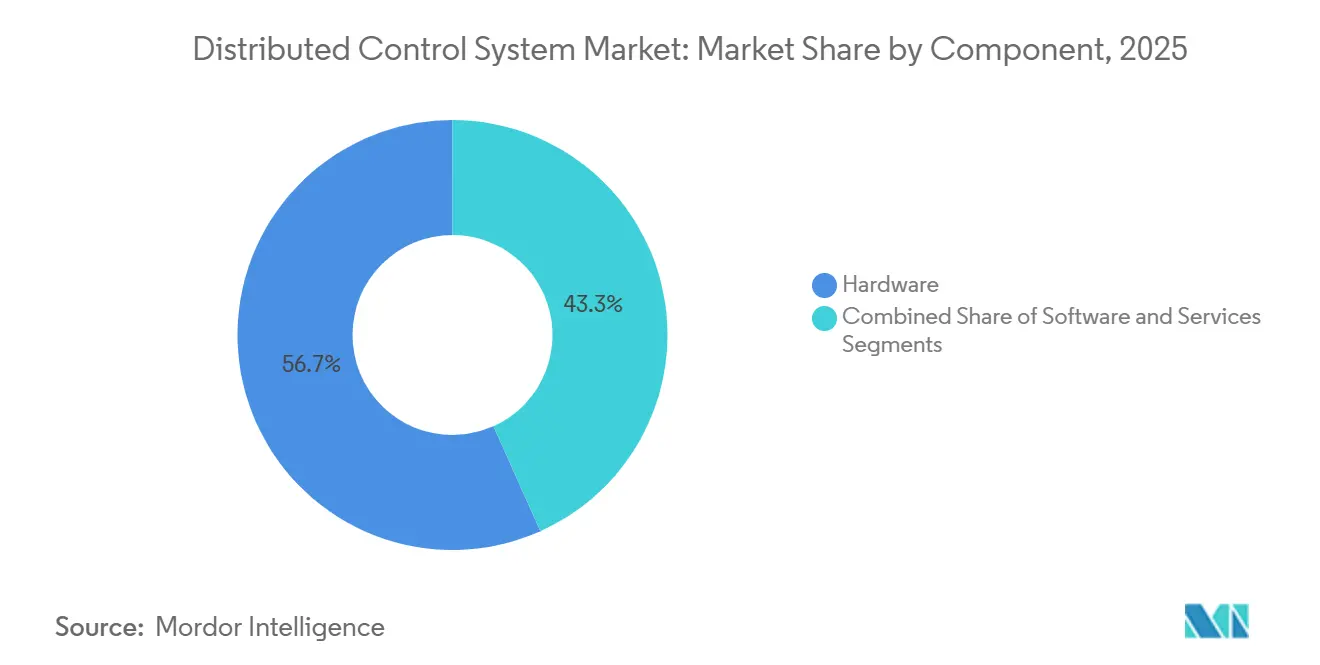

- Par composant, le matériel représentait 56,71 % de la part du marché des systèmes de contrôle distribués en 2025, tandis que le logiciel devrait croître à un TCAC de 5,89 % jusqu'en 2031.

- Par architecture, les systèmes hybrides et hybrides distribués représentaient 47,33 % des revenus de 2025, et cette même catégorie devrait se développer à un TCAC de 5,83 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site représentaient 86,23 % de la part du marché des systèmes de contrôle distribués en 2025, tandis que les configurations hébergées dans le cloud et en périphérie devraient croître à un TCAC de 5,67 % jusqu'en 2031.

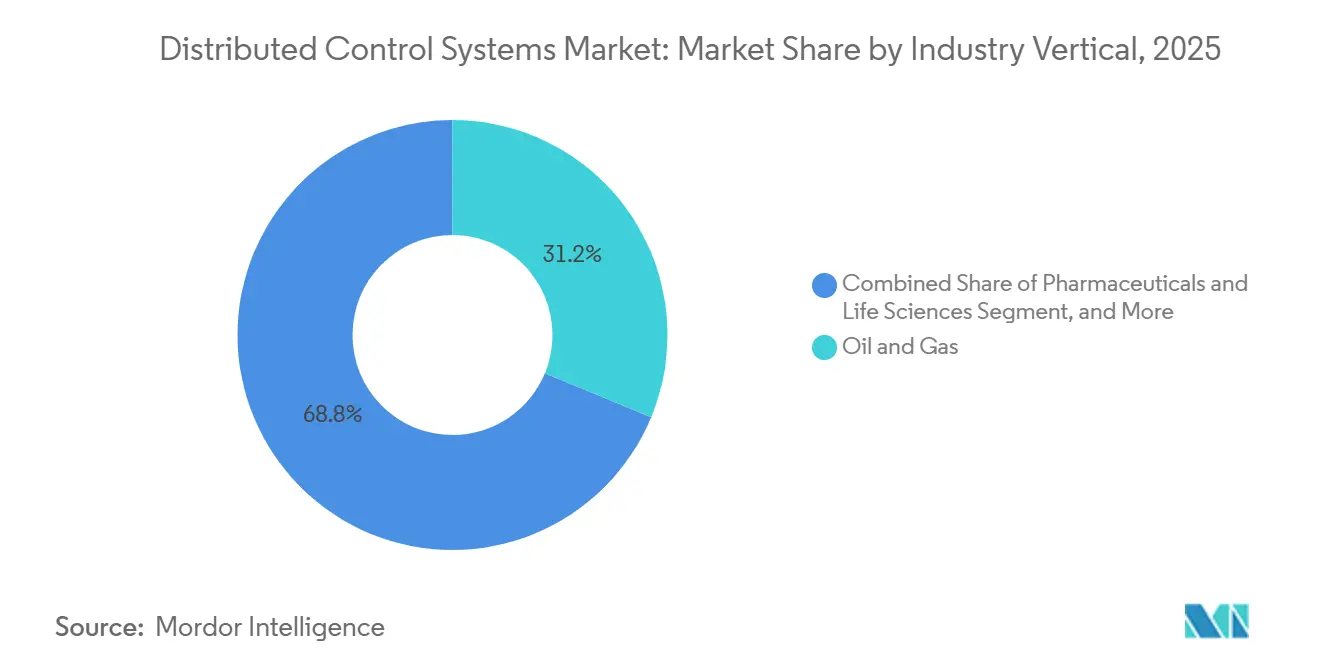

- Par secteur industriel, le pétrole et le gaz représentaient 31,24 % des revenus de 2025, tandis que les produits pharmaceutiques et les sciences de la vie devraient enregistrer un TCAC de 7,09 % jusqu'en 2031.

- Par taille d'installation, les installations de plus de 15 000 E/S représentaient 46,74 % de la part du marché des systèmes de contrôle distribués en 2025, et les installations de moins de 5 000 E/S devraient afficher un TCAC de 5,86 % jusqu'en 2031.

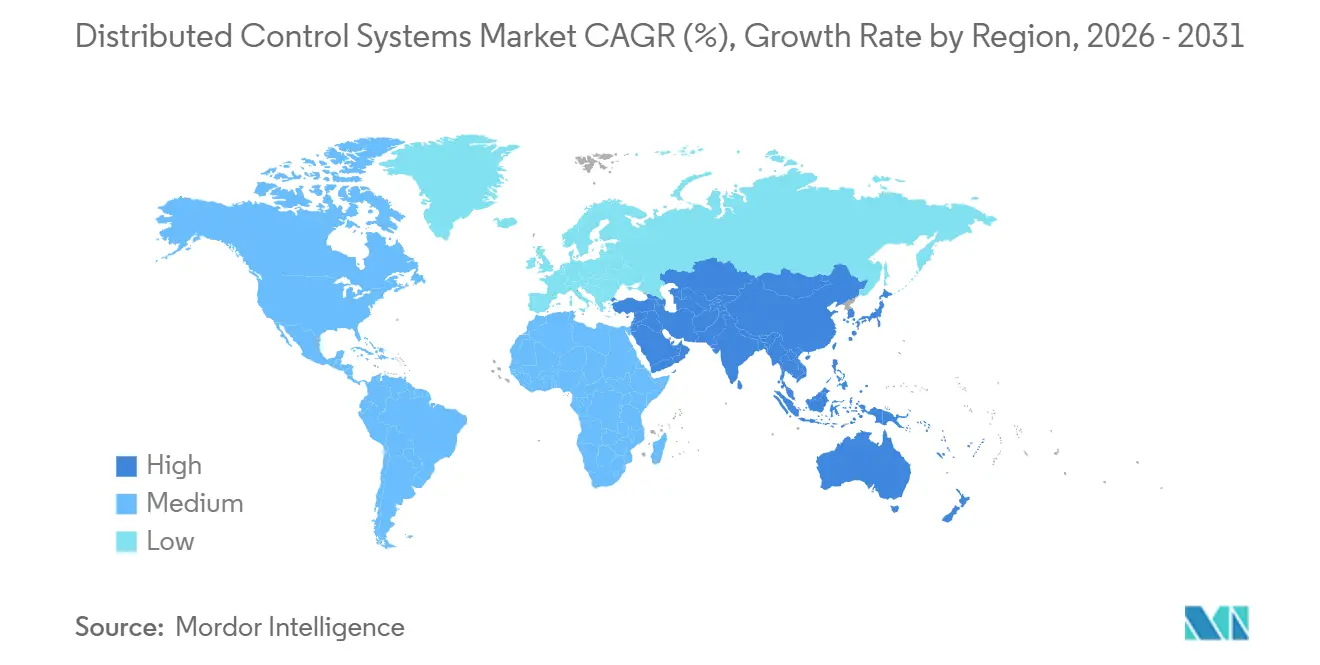

- Par géographie, l'Asie-Pacifique était en tête avec 38,92 % des revenus de 2025, tandis que le Moyen-Orient devrait enregistrer le TCAC le plus rapide de 6,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Contrôle Distribués

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Transition Énergétique Stimule la Demande de Systèmes de Contrôle Distribués dans les Installations d'Hydrogène Vert et de Captage et Stockage du Carbone | +1.2% | Europe, Moyen-Orient, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les Projets Nucléaires et de Petits Réacteurs Modulaires Nécessitant des Systèmes de Contrôle Distribués à Sécurité Certifiée et Cybersécurisés | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| La Complexité des Installations GNL Flottantes Offshore Favorise l'Adoption de Systèmes de Contrôle Distribués à Haute Fiabilité | +0.7% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| La Fabrication Continue Pharmaceutique Stimule les Installations Modulaires de Systèmes de Contrôle Distribués par Lots | +0.9% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Systèmes de Contrôle Distribués Intégrés aux Jumeaux Numériques pour la Maintenance Prédictive dans les Sites Existants | +0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Les Centres d'Opérations à Distance dans les Mines Accélèrent l'Adoption de Systèmes de Contrôle Distribués Connectés en Périphérie | +0.5% | Asie-Pacifique, Amérique du Sud, Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Transition Énergétique Stimule la Demande de Systèmes de Contrôle Distribués dans les Installations d'Hydrogène Vert et de Captage et Stockage du Carbone

Les hubs d'hydrogène vert et les installations de captage de carbone ajoutent des électrolyseurs à cycles rapides et des épurateurs à amines nécessitant une réponse au réseau électrique en quelques millisecondes, de sorte que les opérateurs spécifient des plateformes de systèmes de contrôle distribués à sécurité instrumentée plutôt que des contrôleurs disparates. Honeywell a configuré son Experion PKS pour le projet HyNet North West, reliant les empilements à membrane échangeuse de protons et les modules de captage de carbone pour maintenir un taux d'élimination du CO₂ de 95 % lors des variations de fréquence du réseau.[1]John Carter, "Hub de Production d'Hydrogène HyNet North West," Honeywell Process Solutions, honeywell.com Le Symphony Plus d'ABB gère désormais un complexe d'hydrogène bleu à Port Arthur, coordonnant les reformeurs et les unités d'adsorption pour sécuriser les crédits fiscaux américains liés aux taux de captage vérifiés. Siemens a déployé SIMATIC PCS neo au Hub d'Hydrogène Vert de Hambourg, où le contrôle en temps réel des électrolyseurs a réduit les coûts d'équilibrage du réseau de 18 %. Ces sites de référence démontrent que l'architecture des systèmes de contrôle distribués transforme les tâches de conformité en opportunités génératrices de revenus en qualifiant les projets pour des subventions et des marchés de services auxiliaires. À mesure que davantage de régions déploient des incitations similaires, les développeurs de carburants verts intègrent les fonctionnalités des systèmes de contrôle distribués dans les conceptions d'ingénierie préliminaire plutôt que de les ajouter ultérieurement.

Les Projets Nucléaires et de Petits Réacteurs Modulaires Nécessitant des Systèmes de Contrôle Distribués à Sécurité Certifiée et Cybersécurisés

Les petits réacteurs modulaires et les nouvelles grandes unités doivent satisfaire aux exigences de l'AIEA SSG-39 et aux codes nucléaires nationaux qui imposent des contrôleurs à triple redondance et à diversité qualifiée, vérifiés par des tests logiciels formels.[2]Agence Internationale de l'Énergie Atomique, "Classification de Sûreté des Structures, Systèmes et Composants dans les Centrales Nucléaires," iaea.org La conception VOYGR de NuScale isole les boucles de protection, d'évacuation de la chaleur et de confinement sur des réseaux séparés pour prévenir les défaillances de cause commune, et cette approche a passé un examen de pré-autorisation canadien en 2024. La plateforme Ovation d'Emerson ancre désormais la réfection de Darlington, intégrant un Ethernet déterministe pour délivrer des signaux de déclenchement inférieurs à 10 millisecondes. Ces projets augmentent le contenu des systèmes de contrôle distribués par mégawatt jusqu'à 60 % par rapport aux centrales à combustibles fossiles. Bien que la certification ajoute plusieurs années au cycle de vente, les fournisseurs qui franchissent la barre nucléaire s'assurent des décennies de services de cycle de vie à haute marge.

La Complexité des Installations GNL Flottantes Offshore Favorise l'Adoption de Systèmes de Contrôle Distribués à Haute Fiabilité

Les navires GNL flottants combinent le traitement cryogénique, le positionnement dynamique et le transfert de cargaison sur une seule coque, repoussant les limites de la fiabilité et de la résistance aux vibrations de classe marine. Le K-Chief de Kongsberg contrôle le Shell Prelude, utilisant des contrôleurs à quadruple redondance et des anneaux à fibre optique certifiés pour 15 ans de service en atmosphère saline.[3]Maria Cruz, "Automatisation K-Chief du GNL Flottant Shell Prelude," Kongsberg Maritime, kongsberg.com Le 800xA d'ABB pilote le BW Opal FLNG, intégrant le contrôle des puits, le traitement du gaz et la réfrigération à l'azote pendant que le navire maintient une fenêtre de maintien de position de trois mètres. Siemens a équipé le PFLNG Dua de Malaisie d'un contrôle prédictif par modèle, ce qui a aidé l'unité à atteindre 92 % d'utilisation de la capacité nominale, bien au-dessus de la moyenne des trains terrestres fixes. Parce que les mouvements de coque et la liquéfaction simultanée poussent le risque bien au-delà des installations côtières, les propriétaires budgétisent 2,5 fois plus de dépenses en systèmes de contrôle distribués par tonne de capacité. Cette prime protège les fournisseurs d'automatisation de l'érosion des prix sur le marché GNL plus large.

La Fabrication Continue Pharmaceutique Stimule les Installations Modulaires de Systèmes de Contrôle Distribués par Lots

Le Guide de Validation des Procédés de la FDA et l'ICH Q13 encouragent les fabricants de médicaments à passer des lots de campagne aux lignes continues, qui nécessitent des contrôles de qualité en temps réel et des signatures électroniques. L'installation portable de Pfizer dans le Connecticut s'appuie sur Emerson DeltaV avec spectroscopie en ligne pour réduire le temps de libération des lots de 14 jours à 24 heures. Eli Lilly a adopté Rockwell PlantPAx pour sa ligne de fabrication de comprimés à Indianapolis, unifiant la granulation et la compression sous un seul historique pour simplifier les audits réglementaires. Novartis utilise SIMATIC Batch pour connecter les bioréacteurs à perfusion avec la purification en aval, augmentant la productivité volumétrique de 35 %. Le modèle de module sur châssis réduit de moitié les heures d'ingénierie tout en augmentant le nombre de points d'accès exposés aux cybermenaces, de sorte que les fournisseurs regroupent des services de surveillance pour étendre les revenus au-delà des ventes de matériel. La production continue convertit donc les systèmes de contrôle distribués d'une dépense utilitaire en levier stratégique pour la rapidité de mise sur le marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement Initial Élevé par Rapport aux Alternatives Modernes d'Automates Programmables et de Systèmes de Contrôle et d'Acquisition de Données | -0.9% | Mondial (sensibilité plus élevée en Amérique du Sud, en Afrique et en Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Pénurie d'Ingénieurs Certifiés en Systèmes de Contrôle Distribués et de Personnel de Service sur le Cycle de Vie | -0.7% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Pénurie de Semi-conducteurs pour le Matériel de Contrôleur Haute Performance | -0.4% | Mondial (concentration de la chaîne d'approvisionnement en Asie-Pacifique) | Court terme (≤ 2 ans) |

| Cycles Longs de Certification en Cybersécurité et de Conformité | -0.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé par Rapport aux Alternatives Modernes d'Automates Programmables et de Systèmes de Contrôle et d'Acquisition de Données

Une installation alimentaire ou chimique de taille moyenne a encore besoin de 15 à 25 millions USD pour un package de systèmes de contrôle distribués en greenfield, tandis qu'un ensemble automate programmable-système de contrôle et d'acquisition de données peut assurer la plupart des fonctions à la moitié du coût. L'enquête 2025 de Gartner a montré que 38 % des projets avec moins de 3 000 E/S ont choisi des architectures d'automates programmables pour préserver le capital destiné aux analyses numériques ultérieures. L'écart se réduit dans les installations de plus de 10 000 E/S, où les historiques partagés réduisent les coûts des systèmes de contrôle distribués par boucle à des niveaux inférieurs à ceux des réseaux d'automates programmables distribués, mais les petits opérateurs manquent souvent de la solidité financière nécessaire pour financer la mise de fonds initiale plus importante. Les topologies hybrides qui associent des automates programmables pour les tâches discrètes à un noyau de systèmes de contrôle distribués allégé allègent le fardeau mais introduisent une complexité d'intégration. Tant que les fabricants d'équipements ou les prêteurs n'offriront pas de nouveaux modèles de financement, le choc des prix maintiendra certains propriétaires de sites existants sur des systèmes de contrôle vieillissants.

Pénurie d'Ingénieurs Certifiés en Systèmes de Contrôle Distribués et de Personnel de Service sur le Cycle de Vie

Les universités d'Amérique du Nord et d'Europe ont diplômé 22 % de moins de spécialistes en ingénierie de contrôle en 2024 qu'en 2019, tandis que les départs à la retraite parmi les vétérans des systèmes hérités s'accélèrent. L'enquête 2025 d'Emerson sur la main-d'œuvre a révélé que 43 % des utilisateurs externalisent désormais la rationalisation des alarmes et l'application des correctifs parce que les équipes internes manquent des compétences nécessaires. Le recrutement d'un spécialiste en systèmes de contrôle distribués peut prendre de 18 à 24 mois, allongeant les délais des projets et forçant le recours à des contrats de service fournisseur qui augmentent les coûts de maintenance annuels jusqu'à 35 %. Les académies de formation gérées par Yokogawa et ABB raccourcissent la courbe d'apprentissage, mais les programmes mobilisent quand même les ingénieurs hors de leurs activités génératrices de revenus pendant six mois. L'écart de compétences ralentit donc les déploiements de modernisation et augmente les coûts de changement, renforçant les positions des fournisseurs en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Matériel Ancre les Dépenses Tandis que le Logiciel Accélère

Le matériel représentait 56,71 % des revenus de 2025, capturant la plus grande part du marché des systèmes de contrôle distribués car les armoires de contrôleurs, les racks d'E/S et les alimentations redondantes restent des priorités absolues dans chaque budget greenfield. Les fournisseurs défendent ces marges en regroupant des panneaux de câblage pré-câblés et des boîtiers de classe marine résistant aux températures extrêmes, aux vibrations et aux gaz corrosifs. Néanmoins, le logiciel a affiché la croissance composée la plus rapide de 5,89 % à mesure que les historiques en périphérie et les analyses conteneurisées remplacent les bases de données monolithiques sur site. Les opérateurs filtrent désormais les données de capteurs à haute fréquence sur site, ne transmettent que les anomalies aux lacs de données cloud et s'abonnent à la demande à des applications de contrôle prédictif par modèle ou de jumeau numérique. Ce changement convertit les dépenses d'investissement en dépenses d'exploitation, prolonge la fidélisation des clients et lisse les revenus des fournisseurs.

Les services, enveloppant le support du cycle de vie, l'application des correctifs de cybersécurité et la gestion des alarmes, progressent régulièrement mais font face à une pression sur les prix à mesure que les équipes utilisateurs apprennent à effectuer les mises à jour de micrologiciels de base en interne. L'essor du logiciel remodèle donc les pools de profits des fournisseurs, poussant la différenciation vers la propriété intellectuelle plutôt que vers la tôlerie. À l'avenir, la taille du marché des systèmes de contrôle distribués pour le logiciel devrait s'élargir à mesure que les projets d'hydrogène vert, de captage de carbone et de fabrication continue spécifient des contrats d'historique en tant que service dans les documents d'appel d'offres. Le matériel restera essentiel, mais sa part diminuera progressivement à mesure que la densité des contrôleurs augmente et que les prix se stabilisent.

Par Architecture : Les Configurations Hybrides Équilibrent la Disponibilité et la Flexibilité

Les systèmes hybrides et hybrides distribués représentaient 47,33 % des revenus de 2025, reflétant la demande des utilisateurs pour une résilience au niveau du terrain combinée à une optimisation centralisée. Dans ces topologies, les boucles de régulation de base fonctionnent sur des contrôleurs robustes proches du processus, tandis que les analyses avancées s'exécutent sur des serveurs à haute disponibilité dans la salle de contrôle ou dans le cloud. Cette disposition réduit le trafic réseau à l'échelle de l'installation de 30 %, facilite les mises à niveau par phases et s'intègre parfaitement dans les modèles de zones et de conduits de l'IEC 62443. Les plateformes centralisées héritées restent dans les raffineries et les centrales électriques plus anciennes, mais la plupart des sites existants évoluent désormais vers le hybride dès que les fenêtres d'arrêt s'ouvrent.

Les conceptions entièrement redondantes à haute disponibilité restent obligatoires pour les installations nucléaires, GNL offshore et les grandes installations pétrochimiques, préservant un niveau de matériel premium complet avec vote triple modulaire et réseaux à double anneau. Pourtant, l'écart de coût se réduit à mesure que les déploiements hybrides superposent la redondance logicielle sur des nœuds de calcul standard, les rendant attractifs pour les mines de taille moyenne et les usines de pâte à papier. Sur la période de prévision, la croissance hybride à un TCAC de 5,83 % maintiendra sa part de marché des systèmes de contrôle distribués en tête, tandis que les systèmes centralisés diminueront progressivement à mesure que les pièces de rechange se raréfient. La combinaison favorise en fin de compte des flux de revenus modulaires et à forte composante de services, et raccourcit les cycles d'application des correctifs d'une cadence annuelle à trimestrielle.

Par Modèle de Déploiement : Le Cloud et la Périphérie Se Taillent une Niche Viable

Les installations sur site représentaient 86,23 % des revenus de 2025 car la latence déterministe et les règles d'isolation physique dominent dans le pétrole, le gaz, l'énergie et les produits chimiques. Les installations exploitant 10 000 boucles de contrôle avec des temps de réponse inférieurs à 50 millisecondes ne peuvent tout simplement pas tolérer les délais variables d'Internet. Néanmoins, les configurations hébergées dans le cloud et en périphérie se sont développées à un TCAC de 5,67 % à partir d'une base de 13,77 %, portées par les services des eaux, les transformateurs alimentaires et les modules biopharma modulaires. Ces utilisateurs déchargent le stockage de l'historique, l'analyse des alarmes et les rapports vers Amazon Web Services ou Microsoft Azure, tout en maintenant la logique de sécurité instrumentée en local.

Le modèle cloud hybride réduit les dépenses en capital jusqu'à 45 % pour les sites de moins de 5 000 E/S, comprimant les délais de mise en service de 18 à neuf mois. Les assureurs en cybersécurité exigent désormais des VPN chiffrés, des équipements de détection d'intrusion et des tests de pénétration annuels, ajoutant de nouvelles lignes de dépenses d'exploitation qui bénéficient aux prestataires de services gérés. Sur la période de prévision, les installations sur site continueront de capter la majeure partie du marché des systèmes de contrôle distribués, mais les nœuds en périphérie connectés au cloud capteront la majeure partie de la croissance incrémentale, notamment dans les régions où les tarifs du réseau favorisent la production flexible.

Par Secteur Industriel : Le Pharmaceutique Donne le Rythme, le Pétrole et le Gaz Maintiennent l'Échelle

Le pétrole et le gaz représentaient 31,24 % des revenus de 2025, portés par le contrôle des puits en amont, l'automatisation des pipelines en milieu de chaîne et la modernisation des raffineries. Pourtant, les produits pharmaceutiques et les sciences de la vie progressent rapidement avec un TCAC de 7,09 % à mesure que la fabrication continue, les tests de libération en ligne et la conformité à la réglementation 21 CFR Partie 11 deviennent des exigences standard. Chaque nouveau train de bioréacteurs intègre des contrôleurs montés sur châssis reliés via un Ethernet déterministe, augmentant la taille du marché des systèmes de contrôle distribués par mètre carré par rapport aux anciennes suites de traitement par lots.

La production d'énergie, les produits chimiques et les mines contribuent encore à des pourcentages à deux chiffres, portés par les conversions charbon-éolien, les rénovations de vapocraqueurs d'éthylène et les centres d'opérations à distance contrôlant des flottes autonomes. La pâte à papier, le papier, l'alimentation et l'eau suivent, avec des mandats de durabilité qui justifient les modernisations des systèmes de contrôle distribués dans des installations autrefois exploitées sur des systèmes d'automates programmables et de contrôle et d'acquisition de données. La mosaïque sectorielle augmente les coûts de changement et permet aux acteurs en place d'adapter les bibliothèques de domaines — épurateurs à amines pour le captage de carbone, boucles de perfusion pour les biologiques, réfrigérant mixte pour le GNL — pour fidéliser les revenus de service à long terme. Le pharmaceutique conservera la couronne de la croissance, mais le pétrole et le gaz resteront l'épine dorsale des volumes, stabilisant les carnets de commandes des fournisseurs lors des cycles des matières premières.

Par Taille d'Installation : Les Petites Installations Adoptent l'Économie d'Abonnement

Les grandes installations de plus de 15 000 E/S ont conservé 46,74 % des revenus de 2025 car les raffineries, les trains GNL et les centrales à cycle combiné nécessitent toujours un vote triple modulaire et des consoles en veille active pour respecter les engagements de disponibilité de 99,99 %. Néanmoins, les installations de moins de 5 000 E/S se développent au rythme le plus rapide de 5,86 % à mesure que les stations d'hydrogène modulaires, les modules de micro-liquéfaction et les lots de produits chimiques spéciaux favorisent les packages natifs du cloud facturés par point. Les fournisseurs livrent des micrologiciels de contrôleur qui s'enregistrent automatiquement auprès d'un locataire sécurisé dans le cloud, permettant aux utilisateurs de déployer des tableaux de bord d'historique en quelques jours.

Le modèle de paiement à l'utilisation réduit les dépenses initiales de 40 % mais ajoute un flux d'abonnement régulier qui renforce la valeur à vie des fournisseurs. Les installations moyennes couvrant 5 000 à 15 000 E/S occupent le terrain intermédiaire, combinant des passerelles en périphérie avec des serveurs centralisés et adoptant souvent des architectures hybrides lors de modernisations par phases. À mesure que davantage de start-ups et d'acteurs régionaux poursuivent des niches de transition énergétique, la part du marché des systèmes de contrôle distribués attribuable aux packages pour petites installations s'élargira, même si les dépenses absolues en matériel restent orientées vers les méga-sites. À long terme, la segmentation par taille reflétera l'adoption du cloud, les plus petites installations menant chaque nouvelle expérience basée sur la consommation et les plus grandes maintenant fermement la résilience déterministe sur site.

Analyse Géographique

L'Asie-Pacifique a dominé la part du marché des systèmes de contrôle distribués avec 38,92 % des revenus de 2025, soutenue par une vague de méga-complexes pétrochimiques en Chine, les conversions charbon-énergies renouvelables de l'Inde et les mises à niveau des installations vieillissantes du Japon. Le complexe de 40 millions de tonnes par an de Zhejiang Petrochemical à Zhoushan exploite une plateforme WebField domestique, validant les fournisseurs régionaux axés sur les coûts. En Inde, le programme de modernisation de la NTPC pour 18 GW de capacité charbon a adopté des versions indigenisées de SIMATIC PCS 7 pour satisfaire aux règles Make in India, tandis que les raffineurs japonais déploient des jumeaux numériques Yokogawa pour prolonger la durée de vie des actifs et différer des reconstructions de plusieurs milliards de dollars.

L'Amérique du Nord et l'Europe ont chacune fourni environ un quart des dépenses mondiales à mesure que les opérateurs superposaient des jumeaux numériques sur des sites existants et construisaient de nouvelles unités d'hydrogène vert et de captage de carbone. Les installations de la côte du Golfe américain ont intégré des boucles d'épurateurs à amines avec des contrôleurs existants pour sécuriser les crédits fiscaux 45Q de l'Internal Revenue Service, tandis que les réfections nucléaires canadiennes ont sélectionné des systèmes Ovation à sécurité qualifiée qui augmentent les budgets d'automatisation par mégawatt de 50 %. Le plan de taxe carbone aux frontières Fit for 55 de l'Europe a contraint les raffineurs à automatiser la surveillance des émissions, incitant BASF à adopter des mises à niveau PCS 7 qui génèrent automatiquement des rapports pour le Système d'Échange de Quotas d'Émissions de l'Union Européenne.

Le Moyen-Orient a enregistré le TCAC régional le plus rapide de 6,22 %, porté par le projet de gaz non conventionnel Jafurah de Saudi Aramco, l'expansion de la raffinerie Ruwais d'ADNOC et les trains GNL North Field East du Qatar. Chaque site a spécifié du matériel à quadruple redondance de classe marine pour gérer les températures ambiantes élevées et la corrosion par le gaz acide, gonflant la taille du marché régional des systèmes de contrôle distribués même si les volumes restent inférieurs à ceux de l'Asie. L'Amérique du Sud et l'Afrique ont contribué à une part plus petite mais croissante : Petrobras a câblé des plateformes pré-sel pour des opérations à distance depuis Rio de Janeiro, et des mines de cuivre au Chili et en Zambie ont adopté des architectures connectées en périphérie pour réduire les effectifs sur site.

Paysage Concurrentiel

Cinq acteurs en place — ABB, Emerson, Honeywell, Siemens et Yokogawa — détenaient environ 60 % à 65 % des revenus mondiaux en 2025, sécurisant le cœur du marché grâce à des bus de terrain propriétaires, des contrats de service pluridécennaux et d'importantes bases installées. Chaque fournisseur regroupe désormais des analyses en périphérie, des abonnements à des historiques et des moniteurs de cybersécurité, convertissant des ventes de capital épisodiques en flux de revenus récurrents. Cette stratégie protège les marges même lorsque les prix de vente moyens du matériel se stabilisent.

Des challengers régionaux tels que Supcon, Hollysys et Valmet remportent des appels d'offres sensibles aux coûts en Chine, dans la pâte à papier et la sylviculture, mais leur portée mondiale est limitée par des réseaux de services plus étroits et une certification IEC 62443 plus lente. Les fournisseurs de cloud hyperscale — Amazon Web Services, Microsoft Azure et Google Cloud — captent les charges de travail de supervision mais s'appuient toujours sur des contrôleurs de terrain déterministes fournis par les grands acteurs de l'automatisation, créant une dynamique de coopétition plutôt qu'une substitution directe. Des spécialistes en cybersécurité comme Claroty et Dragos proposent une détection d'intrusion indépendante du fournisseur qui se superpose aux systèmes hérités, poussant les cinq grands à intégrer des fonctions similaires dans leurs versions phares.

Les fusions et acquisitions continuent de resserrer les portefeuilles : Emerson a absorbé AspenTech pour intégrer le contrôle avancé des procédés dans DeltaV, et Schneider a consolidé AVEVA pour aligner l'historique, la visualisation et les analyses avec le matériel Foxboro. L'activité de brevets se concentre sur les bibliothèques spécifiques aux domaines — telles que l'optimisation des épurateurs à amines d'ABB ou le contrôle du réfrigérant mixte GNL de Honeywell — augmentant les coûts de changement pour les utilisateurs finaux. Les principaux acteurs contrôlant environ deux tiers des dépenses tout en faisant face à des concurrents régionaux et de niche crédibles dans le logiciel, la rivalité globale reste modérée plutôt qu'acharnée, et la différenciation par les services l'emporte sur le prix comme principal levier concurrentiel.

Leaders du Secteur des Systèmes de Contrôle Distribués

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Siemens AG

Yokogawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Yokogawa a remporté une commande de 210 millions USD de Saudi Aramco pour CENTUM VP sur les trains de traitement du gaz de Jafurah, intégrant des analyses en périphérie pour la maintenance prédictive et respectant les règles de contenu local.

- Janvier 2026 : Emerson a lancé DeltaV Edge Environment 2.0 sur Amazon Web Services, réduisant le capital initial de 45 % pour les installations de moins de 5 000 E/S et divisant par deux le temps de mise en service.

- Décembre 2025 : Siemens a achevé une mise à niveau SIMATIC PCS 7 de 95 millions EUR (102 millions USD) sur le site de BASF à Ludwigshafen, augmentant le rendement en éthylène de 1,8 point de pourcentage et automatisant les rapports de conformité au Système d'Échange de Quotas d'Émissions de l'Union Européenne.

- Novembre 2025 : Honeywell a sécurisé un contrat Experion PKS de 175 millions USD pour l'expansion de la raffinerie Ruwais d'ADNOC, ajoutant des cartes d'E/S de classe marine et des contrôleurs à quadruple redondance.

Portée du Rapport sur le Marché Mondial des Systèmes de Contrôle Distribués

Le Rapport sur les Systèmes de Contrôle Distribués est segmenté par Composant (Matériel, Logiciel, Services), Architecture (Systèmes à Contrôleur Centralisé, Systèmes Hybrides/Hybrides Distribués, Systèmes Entièrement Redondants à Haute Disponibilité), Modèle de Déploiement (Sur Site et Hébergé dans le Cloud/en Périphérie), Secteur Industriel (Production d'Énergie, Pétrole et Gaz, Produits Chimiques et Pétrochimiques, Mines et Métaux, Pâte à Papier et Papier, Produits Pharmaceutiques et Sciences de la Vie, Alimentation et Boissons, Eau et Eaux Usées, Autres Secteurs Industriels), Taille d'Installation (Petite (Moins de 5 000 E/S), Moyenne (5 000–15 000 E/S), Grande (Plus de 15 000 E/S)), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Systèmes à Contrôleur Centralisé |

| Systèmes Hybrides / Hybrides Distribués |

| Systèmes Entièrement Redondants à Haute Disponibilité |

| Sur Site |

| Hébergé dans le Cloud / en Périphérie |

| Production d'Énergie |

| Pétrole et Gaz |

| Produits Chimiques et Pétrochimiques |

| Mines et Métaux |

| Pâte à Papier et Papier |

| Produits Pharmaceutiques et Sciences de la Vie |

| Alimentation et Boissons |

| Eau et Eaux Usées |

| Autres Secteurs Industriels |

| Petite (Moins de 5 000 E/S) |

| Moyenne (5 000–15 000 E/S) |

| Grande (Plus de 15 000 E/S) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Architecture | Systèmes à Contrôleur Centralisé | ||

| Systèmes Hybrides / Hybrides Distribués | |||

| Systèmes Entièrement Redondants à Haute Disponibilité | |||

| Par Modèle de Déploiement | Sur Site | ||

| Hébergé dans le Cloud / en Périphérie | |||

| Par Secteur Industriel | Production d'Énergie | ||

| Pétrole et Gaz | |||

| Produits Chimiques et Pétrochimiques | |||

| Mines et Métaux | |||

| Pâte à Papier et Papier | |||

| Produits Pharmaceutiques et Sciences de la Vie | |||

| Alimentation et Boissons | |||

| Eau et Eaux Usées | |||

| Autres Secteurs Industriels | |||

| Par Taille d'Installation | Petite (Moins de 5 000 E/S) | ||

| Moyenne (5 000–15 000 E/S) | |||

| Grande (Plus de 15 000 E/S) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le TCAC prévu pour les systèmes de contrôle distribués jusqu'en 2031 ?

Les revenus mondiaux devraient croître à un TCAC de 5,29 % entre 2026 et 2031.

Quelle région génère actuellement la plus grande part des revenus ?

L'Asie-Pacifique a contribué à 38,92 % des revenus mondiaux en 2025.

Quelle géographie devrait connaître la croissance la plus rapide sur la période de prévision ?

Le Moyen-Orient devrait enregistrer la plus forte expansion régionale, avec un TCAC de 6,22 % jusqu'en 2031.

Pourquoi les dépenses en logiciels augmentent-elles plus rapidement que celles en matériel ?

Les opérateurs adoptent des analyses conteneurisées et des modules d'historique hébergés dans le cloud, propulsant le logiciel au TCAC le plus rapide de 5,89 % tandis que le matériel reste l'ancre des revenus.

Comment le secteur pharmaceutique influence-t-il la demande ?

Les lignes de fabrication continue et les exigences de tests de libération en temps réel propulsent les produits pharmaceutiques et les sciences de la vie au TCAC de tête de 7,09 %, dépassant les projets traditionnels de pétrole et de gaz.

Quel obstacle majeur limite l'adoption dans les petites installations ?

Le capital initial élevé dissuade encore de nombreuses installations de moins de 5 000 E/S, bien que les déploiements hébergés dans le cloud et en périphérie réduisent les coûts initiaux jusqu'à 45 %.

Dernière mise à jour de la page le: