Taille et parts du marché des capteurs de débit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.62 Milliards de dollars |

| Taille du Marché (2031) | 12.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de débit par Mordor Intelligence

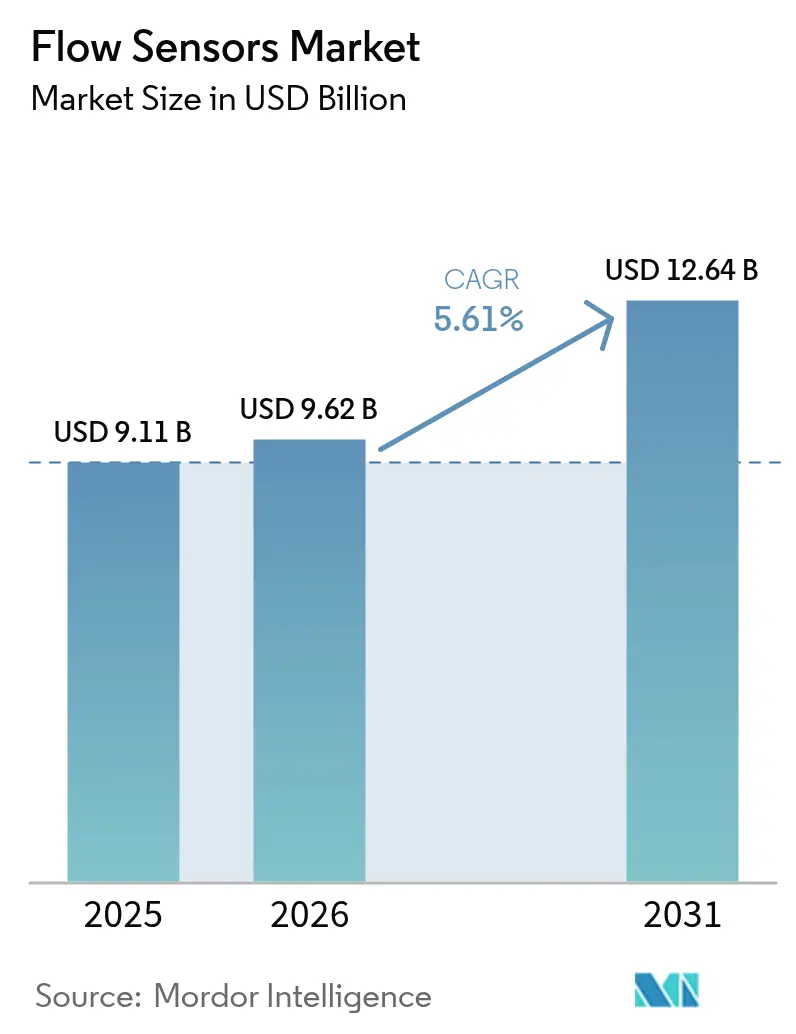

La taille du marché des capteurs de débit était évaluée à 9,11 milliards USD en 2025 et devrait croître de 9,62 milliards USD en 2026 pour atteindre 12,64 milliards USD d'ici 2031, à un TCAC de 5,61 % durant la période de prévision (2026-2031). La croissance repose sur la numérisation croissante des industries de process, les réglementations obligatoires de détection des fuites dans les pipelines transfrontaliers et les investissements à grande échelle dans le dessalement qui exigent une mesure précise et en temps réel. L'innovation dans les ultrasons, les équipements de rétrofit à pince et la connectivité IIoT réduisent les délais d'installation, améliorent la disponibilité et aident les opérateurs à se conformer aux normes évolutives de transfert de garde et aux normes environnementales. Dans le même temps, les pénuries de semi-conducteurs et les exigences élevées en capital pour les compteurs Coriolis de grand diamètre freinent le rythme d'adoption, incitant les fournisseurs à reconcevoir leurs produits autour de jeux de puces plus facilement disponibles.

L'Amérique du Nord détient la plus grande part de revenus en raison de mandats stricts de sécurité des pipelines et de déploiements agressifs de réseaux d'eau intelligents, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide grâce à des modernisations industrielles de plusieurs milliards de dollars en Chine et en Inde. Les services publics d'eau et d'eaux usées représentent le groupe d'utilisateurs finaux en expansion la plus rapide, car les services publics accordent la priorité à la réduction de l'eau non facturée et à la fiabilité des actifs. La concurrence s'intensifie : les acteurs établis acquièrent des spécialistes de niche dans les ultrasons, lancent des couches de services IIoT et nouent des alliances pour sécuriser des parts dans un marché où les modèles de données en tant que service et les conceptions MEMS miniaturisées redéfinissent la création de valeur.

Principaux enseignements du rapport

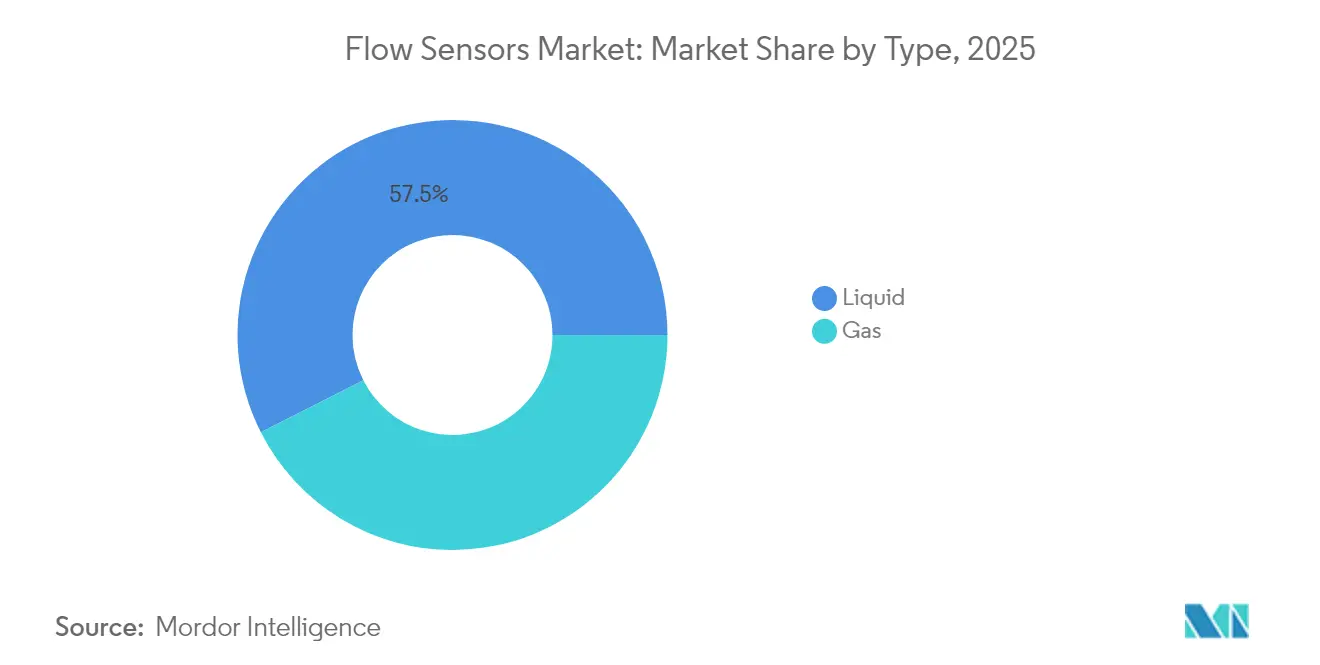

- Par type, les applications liquides détenaient 57,48 % des parts du marché des capteurs de débit en 2025, tandis que les applications gaz sont en retrait ; la mesure de débit de liquide devrait se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par technologie, les capteurs à pression différentielle étaient en tête avec une part de revenus de 30,62 % en 2025, tandis que les capteurs à ultrasons affichent le TCAC le plus élevé de 7,02 % jusqu'en 2031.

- Par type d'installation, les compteurs en ligne représentaient 47,85 % des revenus en 2025 ; les solutions à pince sont positionnées pour le TCAC le plus rapide de 7,15 % grâce à la demande de rétrofit.

- Par secteur d'utilisation final, les procédés chimiques et pétrochimiques ont capturé 29,84 % des parts en 2025, tandis que les applications eau et eaux usées connaîtront la croissance la plus rapide avec un TCAC de 7,12 %.

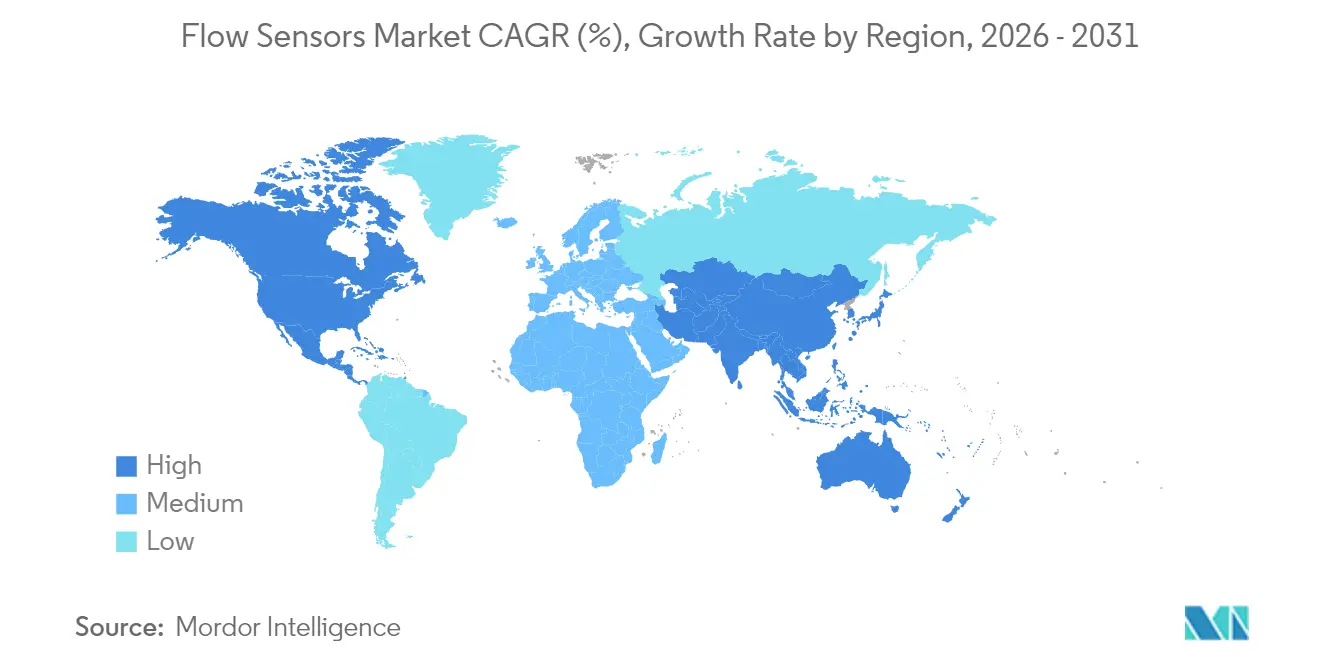

- Par géographie, l'Amérique du Nord dominait avec une part de 33,92 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 6,24 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de débit

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de solutions de mesure de débit intelligentes et compatibles IIoT | +1.2% | Mondial (Asie-Pacifique en tête) | Moyen terme (2 à 4 ans) |

| Demande croissante de compteurs à ultrasons non intrusifs à pince dans les projets de rétrofit | +0.9% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations obligatoires de détection des fuites dans les pipelines transfrontaliers de pétrole et de gaz | +0.8% | Mondial ; accent sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion rapide des usines de dessalement et de réutilisation dans les économies soumises au stress hydrique | +0.7% | Moyen-Orient et Afrique du Nord ; répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Capteurs de débit MEMS miniaturisés pour équipements de bioprocédés à usage unique | +0.4% | Pôles biotechnologiques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Modèles commerciaux de données en tant que service créant des revenus récurrents | +0.3% | Mondial ; adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de solutions de mesure de débit intelligentes et compatibles IIoT

Les capteurs prêts pour la périphérie de réseau, proposés par des fournisseurs tels que KROHNE, associent l'actionnement de vannes à la mesure intégrée du débit, de la pression et de la température, permettant aux opérateurs de passer des contrôles réactifs à la maintenance prédictive. Les installations ayant équipé des capteurs compatibles IIoT ont réduit les temps d'arrêt imprévus jusqu'à 30 %, car les anomalies sont détectées précocement. Le traitement local des données réduit la charge réseau et permet des actions de sécurité en temps réel. Cependant, la découverte récente de failles d'exécution à distance dans les ordinateurs ABB TotalFlow met en évidence les risques cybernétiques et souligne la nécessité de cadres de sécurité renforcés.

Demande croissante de compteurs à ultrasons non intrusifs à pince dans les projets de rétrofit

Les unités à pince évitent la découpe des tuyaux et achèvent l'installation en environ 30 minutes, ce qui contraste fortement avec les rétrofits en ligne qui prennent plusieurs jours[1]Badger Meter, "Guide d'installation du compteur à ultrasons à pince," badgermeter.com. Les centrales électriques et les sites chimiques privilégient désormais cette technologie pour moderniser les lignes existantes sans interruption. La série FLUXUS d'Emerson supporte des températures de –200 °C à +630 °C, prouvant son adéquation pour les applications cryogéniques et à haute température. La vérification automatisée des compteurs permet des contrôles de santé sur site, réduisant les heures de maintenance et améliorant encore l'utilisation totale des actifs.

Réglementations obligatoires de détection des fuites dans les pipelines transfrontaliers de pétrole et de gaz

Les règles actualisées de la PHMSA obligent les opérateurs à installer des programmes de détection avancée et à effectuer des relevés fréquents, générant des bénéfices annuels estimés entre 341 et 1 440 millions USD grâce à des opérations plus sûres. La surveillance continue en temps réel est désormais une base de conformité, augmentant la demande de capteurs hautement précis qui transmettent les données sans latence. Les normes harmonisées États-Unis-Canada simplifient la certification des fournisseurs tout en élargissant l'opportunité totale adressable. Les technologies combinant la détection des fuites avec le suivi des émissions de méthane sont privilégiées en raison des objectifs climatiques parallèles.

Expansion rapide des usines de dessalement et de réutilisation dans les économies soumises au stress hydrique

La capacité mondiale supplémentaire de dessalement passera de 45 millions à 61 millions de m³ par jour d'ici 2027, stimulant les commandes de capteurs de débit résistant à la haute salinité et à la pression. L'installation Barka 5 d'une valeur de 1,9 milliard USD à Oman et l'usine Hassyan de Dubaï s'appuient toutes deux sur des compteurs électromagnétiques et à ultrasons pour maintenir l'efficacité dans les procédés d'osmose inverse. Alors que les énergies renouvelables alimentent une part croissante du dessalement, les capteurs doivent assurer la stabilité sous des apports énergétiques fluctuants, favorisant les conceptions à larges plages de débit et à compensation de signal par microprogramme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CapEx élevé pour les compteurs Coriolis dans les lignes de transfert de garde de grand diamètre | –0.8% | Mondial ; accent sur le pétrole et le gaz | Moyen terme (2 à 4 ans) |

| Pénurie de laboratoires d'étalonnage qualifiés dans les pays émergents | –0.5% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Vulnérabilités cybernétiques dans les réseaux de compteurs de débit sans fil | –0.4% | Infrastructures critiques mondiales | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les puces semi-conductrices critiques | –0.6% | Mondial, pôles de fabrication Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CapEx élevé pour les compteurs Coriolis dans les lignes de transfert de garde de grand diamètre

Chaque installation Coriolis à grand alésage peut dépasser 100 000 USD, mettant à rude épreuve les budgets de projet. Les opérateurs comparent la prime aux alternatives à ultrasons ou à pression différentielle, moins coûteuses mais moins précises. Les modèles de location et les contrats basés sur les résultats offrent un soulagement, mais de nombreux codes de transfert de garde imposent une précision de niveau Coriolis, maintenant la demande malgré les obstacles de coût.

Volatilité de la chaîne d'approvisionnement pour les puces semi-conductrices critiques

Des délais de livraison dépassant 40 semaines perturbent la production de capteurs de débit intelligents. Les fabricants sous contrat en Grande Chine dominent la production de microcontrôleurs avancés, exposant les fabricants d'équipements d'origine aux chocs géopolitiques. Sensirion a réduit les délais de livraison en reconceptualisant les cartes autour de puces multi-sources, illustrant comment la standardisation des composants atténue les risques. Les pénuries persistantes poussent les fournisseurs à équilibrer les ensembles de fonctionnalités par rapport à la disponibilité, retardant parfois le lancement de modèles sans fil de nouvelle génération ou compatibles avec l'intelligence artificielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type - Les applications liquides stimulent l'expansion du marché

La mesure de liquide détenait 57,48 % du marché des capteurs de débit en 2025 et devrait croître à un TCAC de 6,78 %. Les projets d'eau intelligente à l'échelle des services publics stimulent la demande, le déploiement de 55 000 compteurs du district de Moulton Niguel Water District permettant d'économiser 500 millions de gallons par an sur mnwd.com. Les variantes électromagnétiques restent dominantes pour les fluides conducteurs, tandis que les capteurs à ultrasons gagnent des parts dans les milieux à faible conductivité ou en suspension. Du côté du gaz, la surveillance des pipelines et le contrôle de la combustion industrielle maintiennent des revenus stables, mais une croissance plus faible maintient sa contribution en dessous du segment liquide.

Les mandats de villes intelligentes accélèrent l'adoption dans le domaine liquide en contraignant les services publics à réduire l'eau non facturée. La plateforme AMI de 18 millions USD de Cary, en Caroline du Nord, a éliminé 71 000 miles de camion par an, démontrant des réductions des coûts de service et des émissions. Les transformateurs chimiques et les brasseries propulsent également les installations liquides, notamment lorsque les normes sanitaires ou les milieux agressifs exigent des circuits d'écoulement en acier inoxydable entièrement soudés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie - L'innovation dans les ultrasons remodèle le paysage

Les appareils à pression différentielle représentent toujours le plus grand bloc de revenus à 30,62 %, ancrés par des décennies de base installée et une économie de cycle de vie favorable. Pourtant, les capteurs à ultrasons affichent le TCAC le plus rapide de 7,02 % car les facteurs de forme à pince réduisent les temps d'arrêt et les algorithmes de signal avancés ramènent l'erreur de mesure à 1 %. La taille du marché des capteurs de débit liée aux appareils à ultrasons est positionnée pour des gains à deux chiffres dans les industries lourdes de rétrofit jusqu'en 2031.

Les compteurs Coriolis maintiennent leur statut premium pour la mesure multi-paramètres où la densité et le débit massique sont critiques, tandis que les variantes vortex et thermiques s'adressent aux lignes de vapeur et aux applications de gaz à faible débit. Les capteurs magnétiques restent populaires dans les services publics d'eau et les usines de pâte à papier en raison de la chute de pression nulle et des revêtements résistants à la corrosion. L'intégration d'un microprogramme d'auto-vérification dans la plupart des technologies renforce la confiance des opérateurs et réduit les dépenses de réétalonnage.

Par type d'installation - La technologie à pince transforme les rétrofits

Les systèmes en ligne représentaient 47,85 % des revenus en 2025, privilégiés dans les nouvelles usines qui intègrent les compteurs lors de la construction. Cependant, les déploiements à pince devraient afficher le TCAC le plus élevé de 7,15 % car les sites existants évitent les interruptions de production. La taille du marché des capteurs de débit liée aux solutions à pince croît régulièrement à mesure que les opérateurs dans les secteurs du pétrole, de la chimie et de l'hydroélectricité privilégient une intrusion minimale et une approbation réglementaire plus rapide.

Les sondes à insertion occupent une niche sensible aux coûts pour les grandes canalisations dans les réseaux d'énergie de district et les réseaux d'eau municipaux. Bien qu'elles introduisent une légère chute de pression, leur avantage économique dans les très grands alésages maintient leur adoption, notamment dans les régions émergentes aux budgets d'investissement serrés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final - Le secteur de l'eau mène la transition numérique

Les usines chimiques et pétrochimiques ont capturé 29,84 % des revenus de 2025 grâce aux règles de sécurité imposant des contrôles de débit continus pour les milieux dangereux. Pourtant, le segment eau et eaux usées se développe le plus rapidement avec un TCAC de 7,12 %, alimenté par des directives réglementaires qui poussent les services publics à réduire les pertes et à développer la réutilisation. Par exemple, l'Association américaine des travaux sur l'eau prévoit 1 000 milliards USD de mises à niveau des canalisations et des compteurs, créant un important pipeline pour les fournisseurs de capteurs.

Le bioprocédé pharmaceutique adopte désormais des capteurs MEMS à usage unique compatibles avec les cycles de stérilisation. La production d'énergie recherche une plus grande précision pour améliorer les rendements des turbines, tandis que les usines alimentaires et de boissons s'appuient sur des compteurs Coriolis et magnétiques à conception sanitaire pour des opérations prêtes pour le nettoyage en place.

Analyse géographique

L'Amérique du Nord contrôlait 33,92 % des revenus de 2025 grâce aux règles strictes de détection des fuites de la PHMSA et aux importantes subventions pour les réseaux d'eau intelligents. La modernisation des compteurs d'Austin Water pour 80,2 millions USD illustre comment les programmes d'infrastructure débloquent des achats de capteurs sur plusieurs années. Les incitations fédérales pour les technologies de réduction du méthane augmentent encore les dépenses des opérateurs de pipelines en capteurs haute précision qui alimentent des systèmes d'alerte automatisés.

L'Asie-Pacifique enregistre un TCAC de 6,24 %, le plus élevé au monde. Des investissements annuels dépassant 1,7 milliard USD dans les projets d'automatisation chinois et indiens stimulent la demande dans les ateliers de peinture automobile, les complexes chimiques et les usines d'électronique. Les fournisseurs locaux défient les acteurs mondiaux établis avec des compteurs magnétiques en ligne et des modèles vortex simples à prix compétitifs, forçant les multinationales à renforcer le support local et les analyses à valeur ajoutée. L'Asie du Sud-Est bénéficie des afflux d'usines d'électronique et de gigafactories de batteries qui nécessitent un contrôle précis du débit dans les lignes d'eau ultrapure et de produits chimiques.

L'Europe affiche une demande stable, portée par la réglementation, car la directive révisée sur les eaux usées resserre les normes de rejet, obligeant les municipalités à installer une surveillance continue. Le Moyen-Orient et l'Afrique connaissent des dépenses à deux chiffres pour des mégaprojets de dessalement tels que Barka 5 à Oman, qui dépendent de solutions de débit résistantes à la corrosion. En Amérique du Sud, l'adoption de capteurs est liée aux concessions d'assainissement du Brésil et aux expansions de terminaux GNL en Argentine, qui exigent toutes deux une mesure fiable dans des conditions de procédé difficiles.

Paysage réglementaire

La réglementation qui façonne l'adoption des capteurs de débit combine de plus en plus l'assurance de mesure avec la traçabilité numérique. En juin 2026, l'organisme saoudien de normalisation, de métrologie et de qualité (SASO) a publié un avis obligatoire exigeant que les débitmètres industriels importés (y compris les débitmètres Coriolis, électromagnétiques et à ultrasons) achèvent une vérification d'étalonnage sur site pilotée par l'IA à compter du 1er août 2026, avec téléchargement de la documentation sur la plateforme métrologique nationale. Cela modifie la préparation à la conformité et ajoute des besoins de service après importation pour les fournisseurs desservant le Royaume.

Les normes et la politique commerciale influencent également la conception des produits et l'approvisionnement. La CEI a publié la norme IEC 60730-2-15:2026 le 10 avril 2026, définissant les exigences applicables aux commandes automatiques de détection de débit d'air et d'eau électriques, favorisant des attentes harmonisées en matière de sécurité et de performance pour les intégrations OEM. Du côté de l'offre, les États-Unis ont mis en œuvre un droit ad valorem de 25 % à compter du 15 janvier 2026 sur certains semi-conducteurs importés et produits dérivés en vertu de la Section 232, renforçant l'importance de la diversification des sources d'approvisionnement et des efforts de reconception pour les transmetteurs de débit compatibles IIoT qui dépendent de microcontrôleurs et de puces de connectivité.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs de débit commence par des intrants critiques (dispositifs à semi-conducteurs, aimants et bobines pour les conceptions électromagnétiques, éléments piézoélectriques pour les ultrasons, corps de débit à usinage de précision, ainsi que revêtements et joints en matériaux mouillés), puis passe par la conception des capteurs et transmetteurs, l'étalonnage et l'assemblage par les OEM, suivis de la distribution via les partenaires de canaux d'automatisation et les EPC vers les projets des utilisateurs finaux. L'étalonnage et l'évaluation de la conformité restent une étape clé de valeur ajoutée, en particulier pour les applications de transfert de garde et les applications réglementées, et soutiennent des revenus récurrents grâce à la vérification, à la recertification et aux services sur le terrain.

En aval, la chaîne est de plus en plus façonnée par des partenaires logiciels et de connectivité qui transforment la mesure en flux de travail opérationnels. Parmi les exemples figurent SPX FLOW et Siemens collaborant (janvier 2025) sur des démonstrations de jumeau numérique et de conception de produits pilotée par l'IA pour le traitement autonome des fluides, ainsi que des déploiements LPWAN tels que le partenariat de Netmore avec Detectronic (août 2025) pour déployer une surveillance des eaux usées à grande échelle sur un réseau de services publics. Parallèlement, les fournisseurs de solutions intègrent la détection liée au débit dans des piles d'optimisation des processus, comme illustré par le lancement de CIP IQ par Ecolab avec 4T2 Sensors (septembre 2025) pour réduire l'utilisation des ressources dans les opérations de nettoyage en place et renforcer le lien entre l'instrumentation, l'analytique et la prestation de services axée sur les résultats.

Paysage concurrentiel

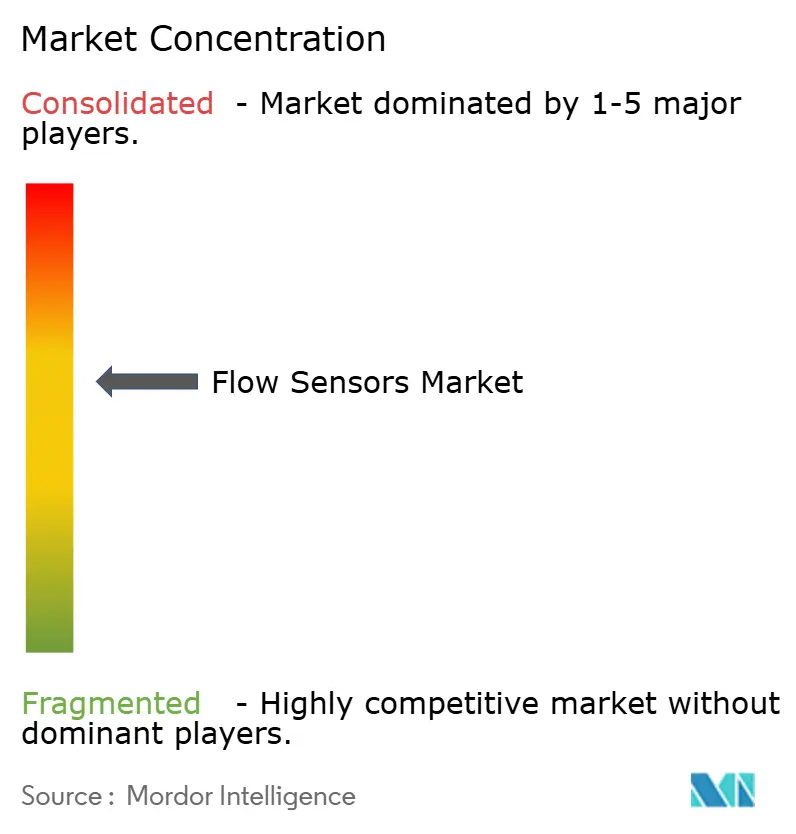

La concentration du marché est modérée. L'acquisition de Flexim par Emerson étend sa portée dans les ultrasons, tandis que la coentreprise SICK-Endress+Hauser regroupe 800 spécialistes pour accélérer l'analyse des gaz. ABB a élargi l'accès aux bâtiments intelligents grâce à une acquisition d'accessoires de câblage en Chine, améliorant la couverture des canaux pour les produits de débit basse tension utilisés dans l'équilibrage CVC.

Les thèmes stratégiques favorisent désormais l'intégration verticale du matériel, des logiciels et des services. La plateforme d'intelligence de débit d'Ecolab démontre des économies d'eau de 15 %, montrant pourquoi les données en tant que service génèrent des revenus récurrents dans un domaine à forte intensité matérielle. Baker Hughes a cédé sa division instrumentation à Crane Company pour 1,15 milliard USD, affinant sa feuille de route de transition énergétique tout en offrant à Crane une offre de capteurs diversifiée.

Les pipelines d'innovation s'articulent autour des diagnostics assistés par intelligence artificielle, de la photonique sur silicium pour la détection multi-paramètres et des corps de débit fabriqués par fabrication additive qui réduisent les pertes de pression. Les spécialistes MEMS émergents exploitent la croissance biopharma avec des puces stériles à usage unique, et les acteurs des plateformes IoT regroupent des analyses prédictives qui détectent l'encrassement avant qu'il ne dégrade le débit. L'intensité concurrentielle dépendra de la capacité des entreprises à intégrer la cybersécurité et les analyses sans alourdir le coût total de possession.

Leaders du secteur des capteurs de débit

Siemens AG

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Yokogawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation des services publics et de gestion du stress hydrique créent des espaces vierges pour la détection de débit rapide à déployer et facile à intégrer dans les opérations d'eau intelligente. Les grands programmes de compteurs intelligents et de réseaux cités dans le rapport, tels que la modernisation des compteurs d'Austin Water pour 80,2 millions USD et le déploiement de 55 000 compteurs du Moulton Niguel Water District, montrent des voies d'approvisionnement où les technologies électromagnétiques et à ultrasons s'associent à l'analytique des fuites pour réduire l'eau non facturée et améliorer la fiabilité des actifs. Au niveau des usines, les rénovations non invasives par capteurs à ultrasons de type clamp-on, qui compressent l'installation dans de courtes fenêtres de maintenance, élargissent les lignes existantes adressables dans les secteurs de la chimie, de l'énergie et du traitement de l'eau, en particulier lorsque l'évitement des arrêts constitue une contrainte déterminante.

Les opportunités s'étendent également là où les clients exigent une connectivité multi-protocole et une mesure prête pour la vérification afin de s'intégrer dans les flux de travail IIoT et de conformité. Des mouvements de produits tels que les débitmètres électromagnétiques de nouvelle génération ProcessMaster et AquaMaster d'ABB (août 2024) avec connectivité IoT, ainsi que des déploiements à grande échelle de surveillance des égouts utilisant LoRaWAN (par exemple, Netmore et Detectronic, août 2025), montrent des réseaux de détection connexes au débit mis en œuvre à grande échelle. Les reconceptions axées sur les matériaux et la durabilité constituent un autre levier d'adoption dans les usages liés à l'eau et aux boues, renforcé par l'examen minutieux lié aux PFAS qui pousse les fournisseurs à qualifier des revêtements alternatifs et des matériaux mouillés sans sacrifier la durabilité ou la stabilité métrologique.

Développements récents du secteur

- Juillet 2026 : Emerson a introduit des débitmètres à ultrasons portables de nouvelle génération pour accroître la visibilité des mesures dans les usines. Cette mise à niveau prend en charge des diagnostics plus rapides et des cas d'utilisation de vérification temporaire, aidant les opérateurs à valider les performances de débit sans installer d'instruments en ligne permanents.

- Avril 2025 : Emerson a lancé la série Flexim FLUXUS/PIOX 731 de débitmètres à ultrasons non intrusifs de type clamp-on pour liquides et gaz. L'élargissement du portefeuille clamp-on renforce l'économie de la rénovation pour les clients qui ont besoin d'une mesure précise tout en évitant la découpe de tuyaux et les temps d'arrêt prolongés.

- Mars 2024 : Siemens a mis à niveau son portefeuille de débitmètres massiques Coriolis SITRANS FC avec de nouveaux modèles dans plusieurs séries. La gamme élargie améliore l'adéquation aux conditions de process et renforce le positionnement de la technologie Coriolis dans les applications qui privilégient la précision du débit massique et la mesure multi-paramètres.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des capteurs de débit, pour nos travaux de dimensionnement, comprend les dispositifs qui détectent et mesurent le débit de liquide ou de gaz et qui sont vendus en tant que capteurs autonomes ou dans le cadre d'ensembles de mesure de débit utilisés dans des contextes industriels et commerciaux.

Exclusions du périmètre : Nous excluons les ensembles d'instrumentation de processus plus larges, les capteurs de pression ou de niveau non liés vendus sans fonction de détection de débit, et les services d'installation pure ou d'étalonnage seul lorsqu'ils sont facturés séparément.

Aperçu de la segmentation

- Par type

- Liquide

- Gaz

- Par technologie

- Coriolis

- Pression différentielle

- Ultrasons

- Vortex

- Thermique

- Magnétique

- Par type d'installation

- En ligne

- À pince

- À insertion

- Par secteur d'utilisation final

- Pétrole et gaz

- Eau et eaux usées

- Chimie et pétrochimie

- Alimentation et boissons

- Production d'énergie

- Pâte et papier

- Produits pharmaceutiques

- Autres industries

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction du contexte de l'offre et de la demande, puis par la détermination précise de ce qui est compté comme capteur de débit par rapport au matériel de mesure connexe. Nous nous appuyons généralement sur des sources publiques telles que les données manufacturières du US Census Bureau, les statistiques commerciales de la US International Trade Commission, Eurostat, UN Comtrade et les indicateurs de l'Agence internationale de l'énergie pour comprendre les tendances d'activité industrielle qui tirent la demande de mesure de débit.

Pour traduire ce contexte en données de modèle exploitables, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit et la couverture presse crédible afin de cartographier les mix technologiques et l'exposition aux marchés finaux. Lorsque cela est utile, des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets et des données d'importation ou d'exportation au niveau des expéditions sont utilisés pour vérifier les tendances et l'orientation des prix sans dépendre d'une seule source. Les sources documentaires mentionnées ici sont illustratives, et de nombreuses autres références sont également utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses documentaires et combler les écarts concernant les fourchettes de prix, les cycles de remplacement, et la manière dont la demande se répartit entre les configurations en ligne, clamp-on et à insertion. Nous nous entretenons avec des fabricants, des distributeurs, des intégrateurs de systèmes et des utilisateurs finaux à travers les industries de process, et la couverture mondiale est équilibrée afin que les normes d'installation régionales et les cycles d'investissement industriels soient correctement reflétés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directions générales : 19 % | APAC : 49 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 29 % |

| Acteurs plus petits : 20 % | Managers : 53 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le modèle central est construit à l'aide d'une approche descendante où les signaux de production industrielle et les flux commerciaux sont utilisés pour reconstruire le bassin de demande adressable pour la détection de débit par principaux usages finaux, puis cela est traduit en valeur à l'aide de fourchettes de prix mixtes par technologie. Les résultats sont ensuite vérifiés avec des approximations ascendantes sélectives, telles que le PMV échantillonné multiplié par les volumes unitaires pour les cas d'usage courants, et des vérifications de canaux auprès des distributeurs ou intégrateurs, ce qui nous aide à ajuster les totaux lorsque la première approche semble incorrecte.

Les intrants utilisés dans le modèle comprennent des indicateurs tels que l'activité des projets pétroliers et gaziers, les ajouts de capacité de traitement de l'eau et des eaux usées, les tendances de production chimique et pétrochimique, l'intensité des rénovations de production d'électricité et le rythme des mises à niveau de l'automatisation industrielle qui entraîne le renouvellement des capteurs. La logique de tarification est également guidée par les évolutions du mix technologique (par exemple, l'adoption des ultrasons et du clamp-on) et par la façon dont les clients arbitrent entre précision, temps d'arrêt d'installation et besoins de maintenance.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par des avis d'experts sur les cycles de dépenses d'investissement et la demande de remplacement, puis nous appliquons des courbes d'adoption mesurées par usage final pour éviter de surestimer les changements brusques à court terme. Lorsque les données locales sont limitées, les lacunes sont traitées en utilisant des indicateurs régionaux de substitution, puis en retestant les volumes et prix implicites avec les retours d'entretiens avant de figer l'exécution finale.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs passages qui comparent les totaux du modèle à des signaux de marché indépendants, notamment l'orientation commerciale, l'élan de la production industrielle et les tendances rapportées en matière d'investissement dans l'automatisation. Si une région ou un usage final montre un bond qui ne correspond pas à ces indicateurs externes, les hypothèses de tarification, de mix ou d'adoption sont revues et, si nécessaire, les répondants sont recontactés pour clarification.

Avant validation finale, le modèle est examiné par un autre analyste afin de repérer les facteurs de variance et de confirmer que les définitions sont restées cohérentes au fil des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent et peuvent modifier la demande, les prix ou la disponibilité de l'approvisionnement. Juste avant la livraison, un dernier passage est effectué afin que les clients reçoivent la vision la plus récente actualisée.

Estimation du marché des capteurs de débit de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les capteurs de débit diffèrent souvent car les groupes ne comptabilisent pas les mêmes éléments, et ils n'ancrent pas non plus les prix et les volumes sur la même fenêtre temporelle. L'écart est généralement créé par les choix de périmètre, la manière dont le mix technologique est traité, et la rapidité avec laquelle les chiffres sont actualisés lorsque les dépenses industrielles évoluent.

L'écart principal provient du fait que l'estimation comptabilise ou non des ensembles complets de débitmètres et des packages d'instrumentation plus larges, ou limite la valeur aux composants de capteurs de débit et aux éléments de détection connexes, puis les tarifie selon un mix cohérent par technologie et type d'installation. Ce choix de périmètre, combiné à la manière dont le calendrier des devises et l'inflation sont traités, et à l'utilisation ou non de vérifications primaires pour valider les cycles de remplacement, peut faire varier le total de manière significative. Dans ce contexte, Mordor Intelligence maintient le marché lié aux capteurs de débit de liquide et de gaz et retesté les fourchettes de PMV et les hypothèses d'adoption par usage final via des entretiens avant de finaliser la valeur de l'année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,62 milliards USD (2026) | |

| Éditeur du secteur A | 10,17 milliards USD (2025) | Utilise une année de base différente et peut inclure un périmètre d'application et un regroupement technologique plus larges, ce qui peut augmenter la valeur lorsqu'une demande plus numérique ou liée au CVC est comptabilisée dans le même total. |

| Cabinet de suivi de marché B | 9,68 milliards USD (2024) | Ancre le modèle sur une base 2024 et s'appuie sur un cadrage basé sur les revenus et volumes rapportés, ce qui peut sous-estimer les évolutions de prix des périodes ultérieures et ne sépare pas toujours de manière cohérente les capteurs du matériel de mesure de débit connexe. |

Pris ensemble, l'écart s'explique principalement par ce qui est comptabilisé dans le périmètre du produit, l'année utilisée comme ancrage, et la manière dont la progression des prix est appliquée entre les technologies. Notre approche reste traçable car le bassin de demande est relié à des signaux d'activité d'usage final clairs, puis recoupé avec des retours réels de tarification et d'adoption avant l'extension des prévisions.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs de débit ?

Le marché mondial des capteurs de débit s'élève à 9,62 milliards USD en 2026 et devrait atteindre 12,64 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les capteurs de débit à ultrasons affichent le TCAC le plus élevé de 7,02 % jusqu'en 2031 grâce aux rétrofits à pince non intrusifs et à l'amélioration du traitement du signal.

Pourquoi les services publics d'eau investissent-ils dans des capteurs de débit ?

Les mandats d'eau intelligente poussent les services publics à réduire l'eau non facturée et à moderniser les pipelines vieillissants, entraînant un TCAC de 7,12 % dans le segment eau et eaux usées.

Comment les pénuries de semi-conducteurs affectent-elles le marché ?

Les délais de livraison prolongés pour les microcontrôleurs retardent la production de compteurs compatibles IIoT, réduisant le TCAC prévu de 0,6 point de pourcentage.

Dernière mise à jour de la page le: