Taille et Part du Marché du Contrôle Avancé des Procédés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 5.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Contrôle Avancé des Procédés par Mordor Intelligence

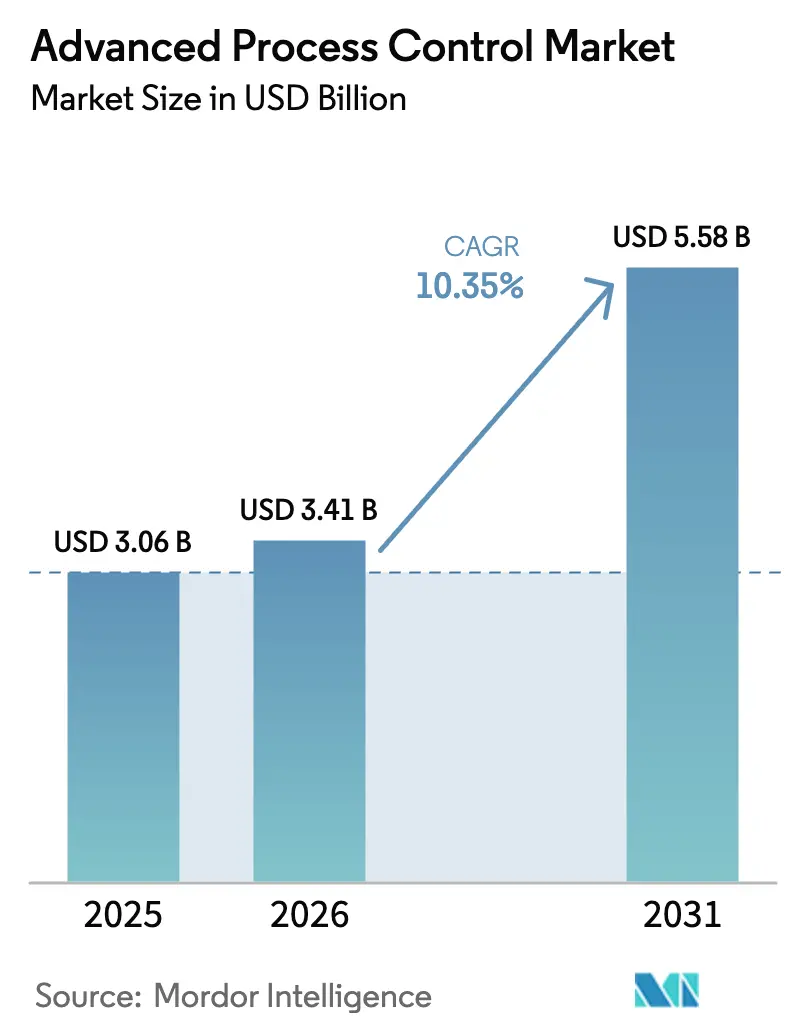

La taille du Marché du Contrôle Avancé des Procédés était évaluée à 3,06 milliards USD en 2025 et devrait croître de 3,41 milliards USD en 2026 pour atteindre 5,58 milliards USD d'ici 2031, à un TCAC de 10,35 % durant la période de prévision (2026-2031).

La volatilité croissante de l'énergie, les mandats de réduction des émissions de carbone et la diffusion des architectures natives du cloud incitent les exploitants d'usines à délaisser le dépannage réactif au profit d'une optimisation prédictive assistée par l'IA qui augmente le débit et réduit les émissions. Les fluctuations en temps réel des prix de l'électricité, de l'ordre de 50 à 100 EUR (56 à 113 USD) par mégawattheure, contraignent désormais les raffineurs et les producteurs chimiques à rééquilibrer la chaleur, la vapeur et l'énergie toutes les 15 à 30 minutes, un rythme que les systèmes de contrôle distribué traditionnels ne peuvent maintenir sans superpositions de contrôle prédictif par modèle. Simultanément, le déploiement cloud hybride dissout la barrière entre les historiens de données sur site et l'analytique à distance, permettant aux entreprises chimiques spécialisées de taille intermédiaire et aux opérateurs de GNL modulaires de bénéficier d'une optimisation de niveau entreprise sans investissements en capital importants. L'intensité concurrentielle s'accroît à mesure que les startups natives de l'IA réduisent la mise en service de plusieurs mois à quelques semaines, tandis que les acteurs établis répondent par des acquisitions, des abonnements cloud et des modèles neuronaux embarqués en périphérie. Ces évolutions ouvrent des opportunités pour les services récurrents, notamment les audits de cybersécurité et la maintenance des jumeaux numériques, qui complètent les licences logicielles traditionnelles.

Principaux Enseignements du Rapport

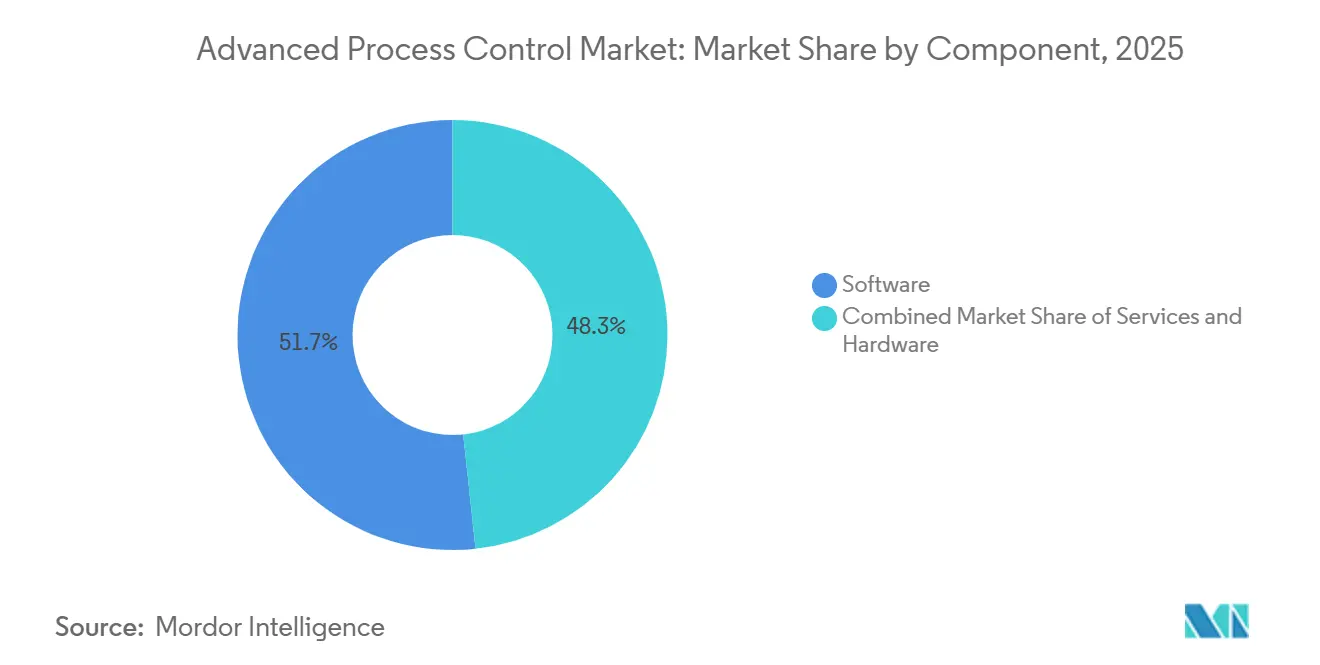

- Par composant, les logiciels ont capté 51,71 % du chiffre d'affaires en 2025, tandis que les services devraient croître à un TCAC de 11,22 % jusqu'en 2031.

- Par type de produit, le contrôle réglementaire avancé a dominé avec une part de chiffre d'affaires de 38,28 % en 2025, et le contrôle prédictif par modèle non linéaire devrait croître à un TCAC de 10,84 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 62,06 % des installations en 2025, tandis que les configurations basées sur le cloud progressent à un TCAC de 10,96 % jusqu'en 2031.

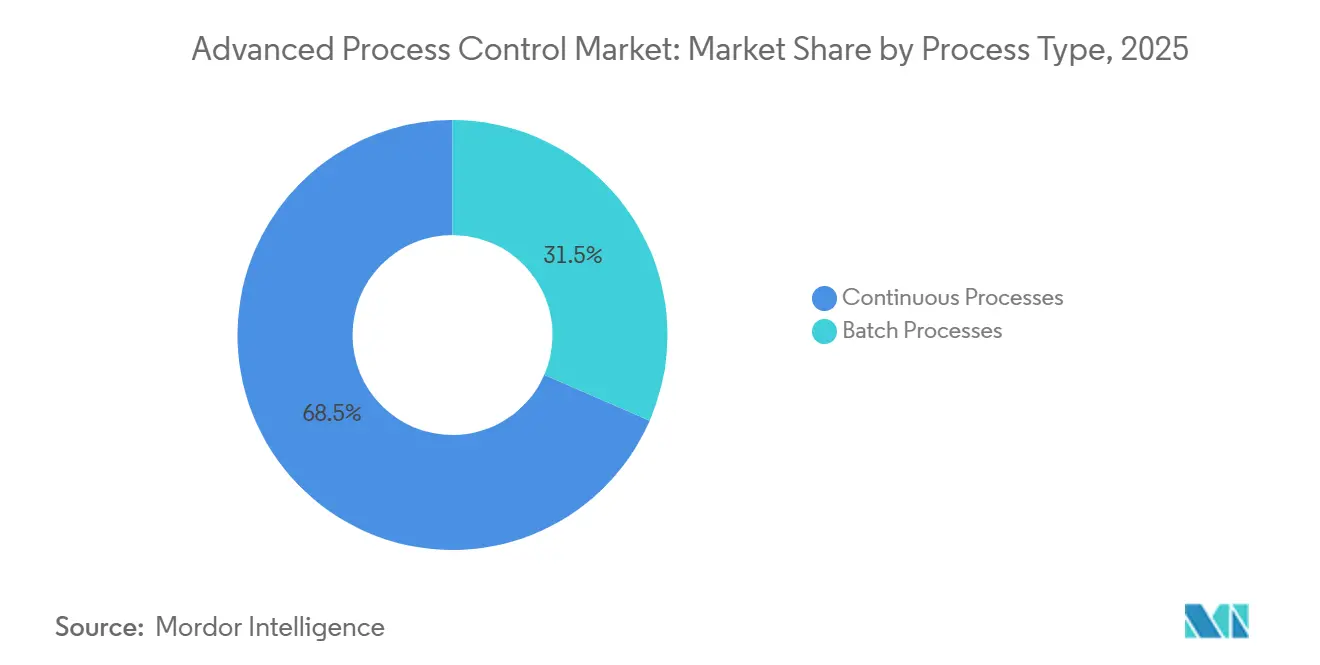

- Par type de procédé, les opérations continues détenaient 68,48 % de la part du marché du contrôle avancé des procédés en 2025, et les applications discontinues se développent à un TCAC de 11,22 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 31,45 % des dépenses en 2025, tandis que le secteur pharmaceutique est le segment à la croissance la plus rapide avec un TCAC de 11,47 % jusqu'en 2031.

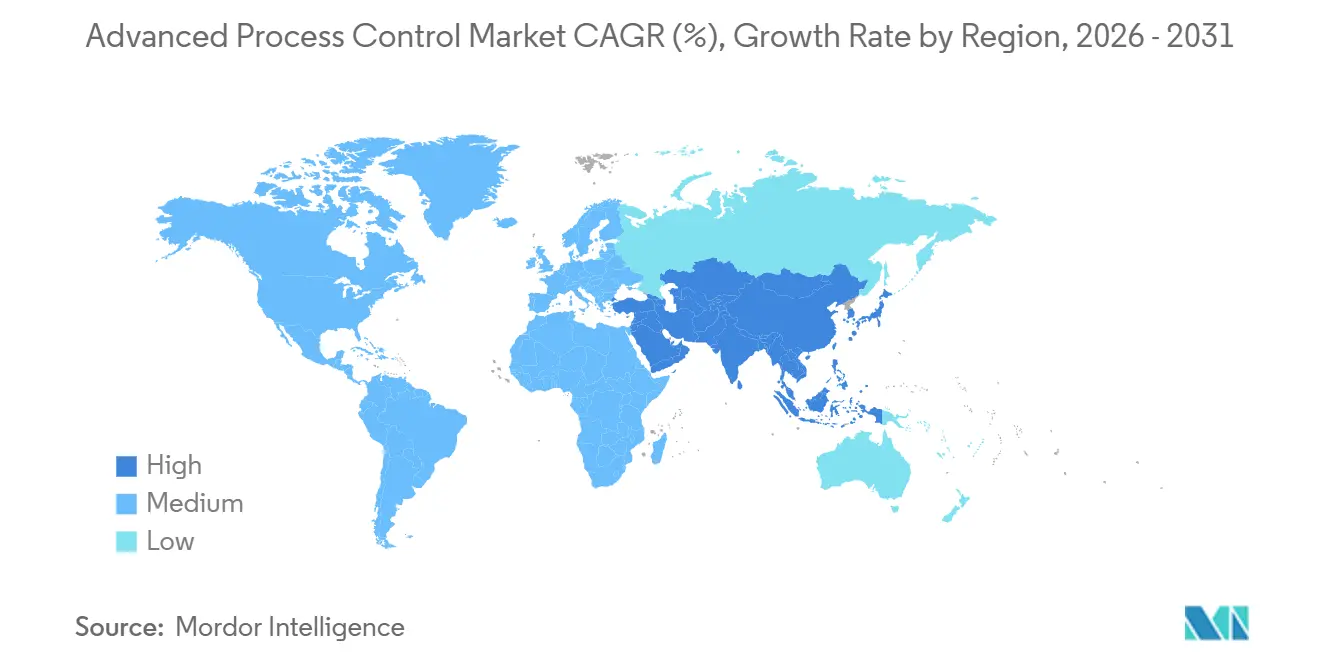

- Par géographie, l'Asie-Pacifique a généré 34,53 % du chiffre d'affaires de 2025 et devrait progresser à un TCAC de 11,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché du Contrôle Avancé des Procédés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoins d'Optimisation des Coûts Énergétiques en Temps Réel | +2.10% | Mondial, avec un impact de pointe en Europe et en Amérique du Nord en raison des marchés de l'électricité dérégulés | Court terme (≤ 2 ans) |

| Intégration du Contrôle Avancé des Procédés avec l'IIoT et l'Analytique IA | +2.50% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique et les corridors chimiques nord-américains | Moyen terme (2-4 ans) |

| Rigueur Réglementaire Axée sur les Émissions | +1.80% | Europe (Phase 4 du SEQE-UE, Directive sur les Émissions Industrielles), Amérique du Nord (règles de l'EPA sur le méthane), Chine (objectifs double carbone) | Long terme (≥ 4 ans) |

| Complexité des Méga-Projets Chimiques Spécialisés et de GNL | +1.30% | Moyen-Orient (Champ Nord du Qatar, Jafurah en Arabie Saoudite), Amérique du Nord (GNL de la Côte du Golfe), Asie-Pacifique (expansions du GNL australien) | Moyen terme (2-4 ans) |

| Contrôle Avancé des Procédés Cloud Prêt à l'Emploi pour Modules Compacts | +1.00% | Mondial, avec une adoption précoce dans le raffinage modulaire en Amérique du Nord et la production chimique distribuée en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'IA Embarquée en Périphérie Permet des Opérations à Distance Auto-Optimisantes | +1.40% | Mondial, concentré dans les champs pétroliers et gaziers éloignés (Moyen-Orient, Russie, plateformes offshore) et les opérations minières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins d'Optimisation des Coûts Énergétiques en Temps Réel

La volatilité des prix au comptant de l'électricité et du gaz contraint les équipes économiques des usines à traiter l'énergie comme une contrainte variable, et non comme un poste fixe. Sur le marché libéralisé allemand, les prix des enchères du lendemain fluctuent désormais de plus de 100 EUR (113 USD) au cours d'une même session, obligeant les complexes chimiques à décaler les démarrages de lots vers des plages hors pointe ou à réduire la charge lors des pics.[1]EPEX SPOT, "Données du Marché Européen de l'Échange d'Électricité," epexspot.com Les boucles de contrôle avancé des procédés intègrent les flux tarifaires, puis ajustent automatiquement les taux de reflux, les prélèvements des compresseurs et les détentes de vapeur pour préserver les marges. Les raffineurs de la Côte du Golfe américaine font face à des pressions similaires lorsque les hubs gaziers régionaux se découplent du Henry Hub ; les contrôleurs capables de réorienter l'alimentation et d'ajuster la puissance des chauffe-eau toutes les quelques minutes peuvent générer des économies à deux chiffres en pourcentage sur les dépenses en services publics.[2]Administration américaine de l'information sur l'énergie, "Mise à jour hebdomadaire sur le gaz naturel," eia.gov Les usines qui déploient ces capacités récupèrent généralement les coûts d'abonnement aux logiciels en 12 à 18 mois, accélérant l'approbation par les conseils d'administration des projets d'optimisation ultérieurs.

Intégration du Contrôle Avancé des Procédés avec l'IIoT et l'Analytique IA

Les passerelles périphériques prétraitent désormais localement les données de vibration, de température et spectrales, transmettant directement les scores d'anomalies dans les matrices de contraintes du contrôle prédictif par modèle. Cette fusion permet aux contrôleurs de déclasser les équipements avant la défaillance plutôt que de réagir aux alarmes. L'environnement DeltaV Edge d'Emerson intègre des modèles TensorFlow-Lite sur des contrôleurs de terrain, utilisant des indicateurs de chute de pression et de flux de chaleur pour estimer la composition et contourner le délai de 10 minutes des chromatographes en ligne.[3]Emerson Electric, "Système de Contrôle Distribué DeltaV," emerson.com Lorsqu'AspenTech a couplé la maintenance prédictive Mtell avec le contrôle DMC3 dans un vapocraqueur de la Côte du Golfe, les intervalles de révision se sont allongés de près d'un an, libérant 25 millions USD de temps de fonctionnement. La politique apporte des vents favorables : le Conseil d'État chinois souhaite que la moitié des grandes usines fonctionnent avec des systèmes de fabrication intelligents d'ici 2025, faisant de la convergence IIoT et contrôle avancé des procédés un indicateur de niveau stratégique.

Rigueur Réglementaire Axée sur les Émissions

Le resserrement des plafonds repositionne le contrôle avancé des procédés, le faisant passer d'un outil d'amélioration des performances à un élément essentiel de conformité. La Directive européenne sur les Émissions Industrielles de 2024 a abaissé les seuils de NOx des raffineries jusqu'à 40 %, imposant un réglage dynamique de la combustion que seul le contrôle multivariable peut exécuter de manière répétable. La règle de l'EPA américaine sur le méthane impose désormais une détection trimestrielle des fuites ainsi qu'une surveillance en temps réel des vannes pneumatiques, poussant les opérateurs vers des actionneurs à faible dégazage dont les mouvements sont enregistrés et optimisés dans des bases de données historiques. La trajectoire double carbone de la Chine ajoute des critères d'intensité qui pénalisent les usines de ciment, d'acier et de pétrochimie à moins qu'elles ne puissent prouver une optimisation continue via un logiciel de contrôle avancé des procédés certifié.[4]Ministère de l'Écologie et de l'Environnement de Chine, "Stratégie Double Carbone," mee.gov.cn Les fournisseurs regroupent la documentation ISO 14001 et IEC 62443 avec les licences pour raccourcir les cycles d'autorisation.

Complexité des Méga-Projets Chimiques Spécialisés et de GNL

Les mégaprojets intègrent des dizaines d'unités avec des services partagés, de sorte que les perturbations se propagent en quelques secondes. L'expansion du Champ Nord de QatarEnergy coordonnera huit trains de liquéfaction partageant des boucles de réfrigérant, une tâche qui exige une optimisation à l'échelle de l'usine plutôt que des boucles au niveau des unités. Les trains de GNL à moyenne échelle de Venture Global démarrent et s'arrêtent pour suivre les cargaisons au comptant ; le contrôle prédictif par modèle non linéaire séquence les oscillations rapides sans dépasser les limites de pression. Des géants de la chimie spécialisée tels que BASF exploitent 200 usines interconnectées ; un déséquilibre de vapeur dans un réacteur peut se propager sur tout le site à moins que le contrôle réglementaire avancé ne maintienne l'équilibre global masse-énergie. Chaque projet réserve 3 à 5 % du coût installé à l'automatisation, créant des appels d'offres de plusieurs millions de dollars qui récompensent les fournisseurs disposant de modèles de domaine approfondis et d'une expertise sur site.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé et Complexité d'Intégration | -1.20% | Mondial, avec un impact aigu en Amérique du Sud et en Afrique en raison de la disponibilité limitée des capitaux et d'une base industrielle fragmentée | Court terme (≤ 2 ans) |

| Pénurie d'Expertise en Contrôle Avancé des Procédés et Charge de Maintenance des Modèles | -0.90% | Mondial, particulièrement sévère au Moyen-Orient et en Afrique où les viviers de talents en automatisation industrielle sont limités | Moyen terme (2-4 ans) |

| Exposition à la Cybersécurité dans les Boucles de Contrôle Natives du Cloud | -0.60% | Amérique du Nord et Europe, où les réglementations sur les infrastructures critiques imposent des réseaux de technologie opérationnelle isolés | Court terme (≤ 2 ans) |

| Dégradation des Modèles dans les Lignes de Fermentation Continue à Base Biologique | -0.40% | Pôles pharmaceutiques et de bioraffinerie en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé et Complexité d'Intégration

L'optimisation d'une usine complète peut coûter 500 000 USD pour un seul contrôleur ou 10 millions USD pour une suite à l'échelle du site. La modernisation des anciens systèmes de contrôle nécessite des mises à niveau des historiens de données, des réseaux segmentés et des passerelles fieldbus personnalisées, ce qui alourdit les budgets et les calendriers. Une récente enquête sectorielle a révélé que 42 % des opérateurs ont retardé des projets lorsque la mise en service a dépassé les délais des fournisseurs de plus de 30 %, généralement en raison d'interactions de boucles imprévues. Les usines sud-américaines construites avec une instrumentation pneumatique des années 1980 doivent d'abord numériser les signaux analogiques, ajoutant des mois de travail et repoussant le retour sur investissement au-delà des seuils d'entreprise. La licence par abonnement atténue l'impact initial sur la trésorerie, mais des frais annuels supérieurs à 100 000 USD dissuadent encore les entreprises dont les bilans exigent un retour sur investissement en deux ans.

Pénurie d'Expertise en Contrôle Avancé des Procédés et Charge de Maintenance des Modèles

Les contrôleurs multivariables nécessitent un réglage tous les 6 à 12 mois à mesure que les catalyseurs vieillissent et que l'encrassement modifie le transfert de chaleur. Le vivier mondial d'ingénieurs capables d'effectuer des tests par échelon et de mettre à jour les gains se réduit ; de nombreux spécialistes de la génération du baby-boom partent à la retraite d'ici 2030 tandis que les inscriptions universitaires en génie chimique se contractent. Les raffineries du Moyen-Orient s'appuient sur des expatriés qui tournent tous les deux à trois ans, ce qui empêche l'accumulation d'une connaissance approfondie des procédés. Les fournisseurs commercialisent désormais des algorithmes d'auto-réglage et des hubs de gestion de modèles dans le cloud, mais ceux-ci créent une dépendance vis-à-vis d'écosystèmes propriétaires et soulèvent des préoccupations en matière de propriété intellectuelle lorsque des modèles sensibles sont hébergés sur des serveurs tiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité Augmente

En 2025, les logiciels représentaient 51,71 % du chiffre d'affaires, les progiciels de contrôle prédictif par modèle, les capteurs inférentiels et les optimiseurs en temps réel constituant le cœur de la valeur du marché du contrôle avancé des procédés. Les services, cependant, devraient se développer à un TCAC de 11,22 % jusqu'en 2031, dépassant le matériel car les usines ont besoin d'un réglage trimestriel, d'une synchronisation des jumeaux numériques et de tests de pénétration IEC 62443 pour maintenir les contrôleurs à des performances optimales. Les modèles d'abonnement convertissent les dépenses en capital en dépenses d'exploitation, s'alignant sur les préférences financières des secteurs cycliques. Le service SaaS DeltaV d'Emerson regroupe les licences, l'hébergement et les contrôles de santé trimestriels sous une redevance par contrôleur, réduisant les obstacles à l'entrée pour les producteurs de taille intermédiaire. Le matériel reste important là où la latence ne permet pas d'aller-retour dans le cloud ; les réacteurs à polymères et les craqueurs catalytiques maintiennent des serveurs périphériques locaux pour des temps de boucle inférieurs à 100 millisecondes.

Les déploiements de deuxième génération révèlent une leçon difficile : les modèles négligés se dégradent. Il y a deux décennies, près de la moitié des contrôleurs installés tombaient hors service en trois ans. Aujourd'hui, les fournisseurs intègrent la maintenance dans les contrats, et certains garantissent même les performances ; si les seuils des indicateurs clés de performance baissent, des remises sur abonnement s'appliquent. Cette approche axée sur les services non seulement stabilise les revenus, mais renforce également la fidélisation des clients, intensifiant la concurrence entre les fournisseurs capables de mobiliser des équipes profondes de spécialistes du domaine.

Par Type de Produit : Le Contrôle Prédictif par Modèle Non Linéaire s'Attaque aux Procédés Complexes

Le contrôle réglementaire avancé représentait 38,28 % du chiffre d'affaires en 2025, mais le contrôle prédictif par modèle non linéaire devrait progresser à un TCAC de 10,84 % grâce à la variabilité des matières premières et à la fermentation de produits biologiques que les modèles linéaires ne peuvent pas capturer. Le contrôle prédictif multivariable reste la colonne vertébrale des unités en régime permanent telles que la distillation du brut où les gains restent quasi-linéaires. Les contrôles inférentiels prospèrent là où les analyseurs sont rares ; une raffinerie du Moyen-Orient a remplacé six chromatographes par des capteurs logiciels neuronaux et économisé 400 000 USD en maintenance annuelle.

Les fermenteurs pharmaceutiques continus illustrent ce changement. La cinétique de croissance cellulaire varie presque toutes les heures, de sorte que les modèles hybrides Aspen combinent les premiers principes et l'apprentissage automatique pour mettre à jour les gains à la volée, réduisant la variation de puissance de 18 %. Les producteurs de polymères font écho à ce besoin ; les objectifs d'indice de fluidité évoluent avec les changements de lots de catalyseurs, rendant les modèles adaptatifs essentiels. Bien que les régulateurs scrutent l'IA en boîte noire, les fournisseurs améliorent la transparence avec des modules d'optimisation à contraintes bornées et d'explicabilité des modèles, satisfaisant les auditeurs des systèmes instrumentés de sécurité.

Par Mode de Déploiement : Le Cloud Progresse Malgré les Préoccupations de Latence

Les installations sur site représentaient 62,06 % des projets de 2025, les réglementations sur les infrastructures critiques favorisant encore les réseaux isolés. Pourtant, les configurations basées sur le cloud croîtront à un TCAC de 10,96 % jusqu'en 2031, car les architectures hybrides maintiennent les boucles rapides sur les dispositifs périphériques tout en déchargeant la formation des modèles et l'analyse comparative des parcs vers des centres de données hyperscale. Honeywell Forge fonctionnant sur Microsoft Azure permet aux raffineurs de comparer l'intensité énergétique sur plusieurs sites en temps réel, puis de télécharger des matrices de contraintes optimisées pendant la nuit. Les règles de souveraineté des données tempèrent l'adoption au Moyen-Orient, mais les produits chimiques nord-américains pilotent déjà le contrôle avancé des procédés dans le cloud sur un projet sur cinq en construction neuve.

L'IA périphérique résout l'impasse de la latence. ABB Edgenius exécute TensorFlow sur des serveurs robustes à côté de la salle de contrôle, maintenant une exécution inférieure à 100 millisecondes et synchronisant les poids avec le cloud quotidiennement. Les modules de GNL modulaires exploitent ce modèle : des stratégies préconfigurées arrivent des référentiels des fournisseurs, se chargent en quelques heures et commencent à optimiser avant le premier produit. La barrière restante est le cyber-risque ; l'épisode du rançongiciel Colonial Pipeline a déclenché une segmentation obligatoire et une authentification multifacteur, de sorte que les fournisseurs s'empressent de documenter leur conformité IEC 62443.

Par Type de Procédé : Le Discontinu Croît à Mesure que le Secteur Pharmaceutique Passe au Continu

Les procédés continus ont généré 68,48 % du chiffre d'affaires du marché du contrôle avancé des procédés en 2025, le raffinage et la pétrochimie ayant extrait 2 à 5 % de rendement supplémentaire grâce au contrôle prédictif par modèle. Les opérations discontinues, principalement dans le secteur pharmaceutique et la chimie spécialisée, se développeront à un TCAC de 11,22 % car les régulateurs encouragent désormais les tests de libération en temps réel et les bioréacteurs à usage unique qui nécessitent des recettes adaptatives. Siemens SIMATIC Batch utilise des modèles à gain programmé qui ajustent les pondérations de contrôle à chaque phase, réduisant les matériaux hors spécification de 12 % dans les usines de chimie fine. La frontière entre discontinu et continu s'estompe dans les produits biologiques modernes, où les réacteurs à perfusion fonctionnent pendant des semaines mais nécessitent encore des purges périodiques de biomasse que le contrôle prédictif par modèle en régime permanent traditionnel ne peut pas gérer seul.

Les transformateurs alimentaires rejoignent la tendance dans le cadre de la FSMA. Les capteurs inférentiels prédisent la charge microbienne à partir du pH et de l'oxygène dissous, permettant aux pasteurisateurs d'affiner leur puissance en temps réel et de préserver la saveur. Dans les produits chimiques biosourcés, les fermenteurs pseudo-stationnaires fonctionnent en continu mais font face à des fluctuations de sucres d'alimentation, de sorte qu'un contrôle hybride combinant la logique de recette discontinue avec le contrôle prédictif par modèle continu émerge comme la meilleure solution.

Par Secteur d'Utilisation Final : Le Secteur Pharmaceutique s'Accélère grâce à la Fabrication Continue

Le pétrole et le gaz représentaient 31,45 % du total en 2025, tirant parti du contrôle avancé des procédés pour maximiser les produits légers de valeur, ajuster les mélanges de brut et réduire l'énergie des réseaux de vapeur. Le secteur pharmaceutique dépasse tous les autres secteurs verticaux avec un TCAC de 11,47 % jusqu'en 2031. Les lignes de compression directe continue de comprimés maintiennent la concentration en principe actif pharmaceutique dans une plage de ±2 % en ajustant les débits d'alimentation sur la base de la spectroscopie Raman, une précision inaccessible dans les suites de lots traditionnelles. Les régulateurs accordent un examen accéléré aux installations qui prouvent l'assurance qualité en temps réel, faisant du contrôle avancé des procédés un élément obligatoire plutôt qu'optionnel.

Les produits chimiques et pétrochimiques s'appuient sur le contrôle multivariable pour maîtriser les réacteurs à polymères où la température, la pression et la charge en catalyseur interagissent en quelques secondes. Les entreprises d'énergie et d'électricité utilisent le contrôle avancé des procédés sur les turbines à cycle combiné pour équilibrer l'extraction de vapeur et les divisions du combusteur, extrayant des mégawatts supplémentaires lorsque les énergies renouvelables font baisser les prix de gros. Le ciment, les métaux, la pâte à papier et le papier appliquent des contrôleurs principalement pour l'énergie et les émissions, mais même de petites économies sur des fours ou des digesteurs de mille tonnes par jour représentent des millions d'économies annuelles.

Analyse Géographique

L'Asie-Pacifique détenait 34,53 % du chiffre d'affaires de 2025 et progressera à un TCAC de 11,81 % jusqu'en 2031, le rythme le plus rapide au monde. La Chine soutient les modernisations d'usines intelligentes avec des subventions remboursant jusqu'à 20 % des dépenses d'automatisation, incitant les complexes charbon-chimie en Mongolie intérieure et les pôles raffinerie-pétrochimie du Zhejiang à installer des contrôles prédictifs par modèle à l'échelle de l'usine. Le programme d'Incitation Liée à la Production de l'Inde rembourse l'automatisation pharmaceutique en construction neuve, avec douze usines mettant en service des contrôleurs hébergés dans le cloud en 2025 seulement. La politique Société 5.0 du Japon oriente les lignes alimentaires et de chimie fine vieillissantes vers un support opérateur intuitif, tandis que les pôles pétrochimiques sud-coréens modernisent les systèmes de contrôle des années 1990 pour respecter les mandats de réduction des gaz à effet de serre de 35 % d'ici 2030.

L'Amérique du Nord et l'Europe croissent à un rythme proche du taux global du marché mais sont en tête des déploiements avancés. Les quinze vapocraqueurs d'éthylène ajoutés depuis 2020 sur la Côte du Golfe américaine incluent tous des suites d'optimisation qui gèrent la puissance des fours, le refroidissement par trempe et la séparation pour maximiser les rendements en oléfines. Les limites d'émissions plus strictes de l'Europe poussent les cimenteries et les aciéries à intégrer la surveillance continue avec le contrôle de la combustion, une correspondance adaptée aux algorithmes multivariables. Les complexes chimiques allemands confrontés à un coût du gaz triple de celui des États-Unis s'appuient sur le contrôle prédictif par modèle d'équilibrage des réseaux de vapeur pour atteindre des retours sur investissement en un an.

Le Moyen-Orient et l'Afrique, l'Amérique du Sud et les nations asiatiques émergentes affichent une adoption mixte. Le programme gazier Jafurah de l'Arabie Saoudite installe de l'IA périphérique sur des modules distants afin que les techniciens à Dhahran supervisent des puits à des centaines de kilomètres. Les champs offshore du Brésil utilisent l'optimisation multiphase sous-marine pour augmenter la production lorsque la contrainte de surface en Asie-Pacifique se resserre. Les usines charbon-liquide d'Afrique du Sud adoptent un contrôle réglementaire des réacteurs Fischer-Tropsch pour réduire l'intensité en CO₂ dans le cadre d'une taxe carbone de 190 ZAR (10 USD) par tonne. Les obstacles persistent ; le manque de talents locaux, les budgets en capital limités et le soutien insuffisant des fournisseurs limitent souvent les projets à des pilotes sur une seule unité plutôt qu'à des déploiements sur l'ensemble du site.

Paysage réglementaire

La réglementation touchant le contrôle avancé des procédés (APC) est de plus en plus façonnée par les obligations de cybersécurité applicables à l'automatisation industrielle connectée et par les exigences des systèmes qualité dans les secteurs manufacturiers réglementés, notamment pharmaceutique. La directive européenne NIS2 pousse les exploitants vers une gestion démontrable des risques OT, la conformité étant généralement alignée sur les contrôles IEC 62443, tandis que le règlement européen sur la résilience cyber (Cyber Resilience Act) introduit des obligations de déclaration des vulnérabilités côté produit à partir du 11 septembre 2026, suivies d'exigences de cybersécurité plus larges à partir du 11 décembre 2027. Dans les industries de process réglementées, les normes et les signaux politiques renforcent les attentes en matière de stratégies de contrôle validées et prêtes pour l'audit, plutôt que de réglages ad hoc. La norme ASTM E3424-25, publiée le 1er mai 2025, fournit des orientations sur les considérations de développement et de validation de l'APC dans la fabrication pharmaceutique commerciale, à l'appui d'approches reliant les modèles de contrôle, l'intégrité des données et la gestion du changement sous GMP. Les évolutions politiques influencent également les calendriers de projet : la Commission européenne a proposé en mars 2026 un Industrial Accelerator Act destiné à simplifier l'octroi des permis pour les projets industriels neutres en carbone via des points d'accès uniques et des procédures numérisées, tandis qu'aux États-Unis, une proclamation présidentielle de juillet 2026 a accordé une prolongation de conformité de 2 ans pour certaines sources fixes au titre de la règle EPA HON, ce qui affecte la manière dont certains exploitants chimiques séquencent leurs initiatives de mise en conformité et de modernisation.

Paysage Concurrentiel

Le marché du contrôle avancé des procédés est modérément consolidé ; les cinq premiers fournisseurs représentent environ 60 % du chiffre d'affaires mondial. ABB, Emerson, Honeywell, Siemens et Yokogawa tirent parti de leurs empreintes de contrôle distribué pour vendre des modules d'optimisation groupés avec des services pluriannuels. L'acquisition d'AspenTech par Emerson pour 11 milliards USD en 2022 a intégré la simulation, la performance des actifs et le contrôle en temps réel dans une pile unique, faisant écho à l'achat de Plex Systems par Rockwell en 2023 qui a aligné le système d'exécution de la fabrication avec l'optimisation des lots. Chaque acteur établi se différencie désormais sur la facilité d'utilisation du cloud et la latence de l'IA périphérique plutôt que sur les mathématiques fondamentales du contrôle prédictif par modèle, qui se sont banalisées.

Des perturbateurs tels qu'Imubit et C3 AI entraînent des contrôleurs neuronaux directement sur des données historiques, contournant la routine de test par échelon qui dure des mois. L'installation d'Imubit à la raffinerie de San Roque en Espagne revendique une amélioration de la marge de 2 à 5 % en quelques semaines, remettant en question le modèle à forte intensité de conseil des fournisseurs traditionnels. La certification en cybersécurité émerge comme un nouveau fossé concurrentiel ; les audits IEC 62443 consomment des expertises et des budgets rares, donnant un avantage aux conglomérats mondiaux. Les préférences régionales façonnent également le secteur. Les producteurs chinois achètent auprès de fournisseurs nationaux comme SUPCON en raison des politiques d'approvisionnement et des préoccupations de souveraineté, tandis que les opérateurs multinationaux de GNL exigent un support mondial 24h/24 et 7j/7 que seules les plus grandes entreprises peuvent fournir.

Leaders du Secteur du Contrôle Avancé des Procédés

ABB Ltd.

Aspen Technology Inc.

Emerson Electric Co.

Honeywell International Inc.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur pour les fournisseurs d'APC se situe à l'intersection de l'adoption de l'IA industrielle et des lacunes pratiques que les usines constatent en matière de réseau, de sécurité et de modèles d'exploitation IT/OT. Cisco a rapporté en mars 2026 que 61 % des organisations utilisent l'IA dans des opérations industrielles en production, alors que seulement 20 % qualifient leurs déploiements de matures, un écart qui correspond à une demande d'offres packagées et prises en charge combinant APC, données, cybersécurité et gouvernance des modèles, plutôt qu'un logiciel autonome. Les grands projets greenfield et d'expansion dans le GNL et la pétrochimie ancrent des périmètres de contrôle, de sécurité et d'optimisation à forte valeur, élargissant la base des couches APC superposées aux systèmes intégrés de contrôle et de sécurité. En 2026, ABB a élargi son périmètre d'automatisation et d'électricité pour les trains 4 et 5 de Rio Grande LNG au Texas, et Yokogawa a obtenu le rôle de Main Automation Contractor pour le projet Commonwealth LNG de 13 milliards USD en Louisiane (9,5 mtpa), signalant une demande d'intégration à l'échelle de l'usine où les modules APC et d'optimisation sont généralement intégrés à la mise en service et au support du cycle de vie. Dans la pétrochimie et le raffinage des marchés émergents, Honeywell a convenu en avril 2026 de fournir des technologies de procédé et des catalyseurs pour l'expansion de Dangote Petroleum Refinery and Petrochemicals (incluant de nouveaux objectifs de production de propylène et d'alkylbenzène linéaire), tandis que Schneider Electric s'est associé à Petrobras pour les systèmes d'automatisation et d'électricité liés à la reprise du train 2 de la raffinerie d'Abreu e Lima, mettant en lumière des opportunités liées à la modernisation, à la levée des goulets d'étranglement de débit et aux programmes d'efficacité énergétique sur les actifs brownfield.

Développements récents du secteur

- Juin 2026 : Honeywell a annoncé le déploiement mondial d'Experion Cognition, une plateforme dotée d'IA visant des opérations de salle de contrôle plus autonomes, et a présenté un déploiement sur le site de Ruwais pour Borouge International. Ce déploiement étend la pile logicielle de contrôle de Honeywell vers une prise de décision assistée par l'IA et une réduction de la charge de travail des opérateurs, alignant l'APC sur les contraintes de main-d'œuvre et les cas d'usage d'optimisation à plus haute fréquence.

- Novembre 2025 : ADNOC a annoncé des accords-cadres totalisant 2,6 milliards AED avec de grands fournisseurs d'automatisation, dont ABB, Emerson, Schneider Electric, Honeywell et Yokogawa, pour des systèmes intégrés de contrôle, de sécurité et d'automatisation devant être fabriqués aux Émirats arabes unis.

- Avril 2024 : Emerson a déployé DeltaV PredictPro sur le site de Covestro à Barcelone pour optimiser la production de polyester dans le cadre du programme net-zéro 2035 de Covestro.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dépenses en contrôle avancé des procédés utilisées pour stabiliser, prédire et optimiser les processus industriels dans les usines continues et discontinues (batch). Il comprend les logiciels APC, le matériel de support directement lié à la couche APC, ainsi que les services associés tels que la mise en œuvre et le support continu.

Exclusions du périmètre : les fonctions de contrôle autonomes de type PLC, SCADA et DCS de base ou uniquement PID sans logique APC intégrée sont exclues.

Aperçu de la segmentation

- Par Composant

- Matériel

- Logiciel

- Services

- Par Type de Produit

- Contrôle Réglementaire Avancé (CRA)

- Contrôle Prédictif par Modèle (CPM)

- Contrôle Prédictif par Modèle Non Linéaire

- Contrôle Prédictif Multivariable

- Contrôles Inférentiels et Autres

- Par Mode de Déploiement

- Sur Site

- Basé sur le Cloud

- Hybride

- Par Type de Procédé

- Procédés Continus

- Procédés Discontinus

- Par Secteur d'Utilisation Final

- Pétrole et Gaz

- Produits Chimiques et Pétrochimiques

- Pharmaceutique

- Alimentation et Boissons

- Énergie et Électricité

- Ciment

- Transformation des Métaux

- Pâte à Papier et Papier

- Reste du Secteur d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du tableau de la demande par industrie et par région, puis son alignement sur ce que les solutions APC sont déployées pour accomplir dans les usines. Nous nous référons à des sources publiques telles que la US Energy Information Administration, l'Agence internationale de l'énergie, l'USGS pour les indicateurs métaux et mines, les organismes professionnels du raffinage et de la chimie, et la Banque mondiale pour les signaux de production industrielle et d'investissement.

Pour garder les hypothèses ancrées dans la réalité, nous utilisons également des rapports annuels, des présentations investisseurs, de la documentation produit et une couverture presse réputée pour cartographier la manière dont l'APC est packagé en pratique (licences, abonnements, mises à niveau et maintenance). Dans certains cas, des abonnements payants pour les données financières d'entreprises, des bases de données de brevets, ainsi que des actualités et données financières sont utilisés pour suivre l'accent mis sur les produits et l'activité contractuelle majeure susceptible d'infléchir la demande à court terme. Cette liste de sources documentaires n'est qu'illustrative, et d'autres références publiques ont également été utilisées pour collecter des données, valider les orientations et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des entretiens directs ont été menés pour vérifier ce qui est réellement comptabilisé comme APC dans les cycles d'achat réels, et quelle part de la dépense relève du logiciel par rapport aux services attachés et au temps d'intégration. Nous avons échangé avec des fournisseurs de solutions, des intégrateurs de systèmes, des équipes d'ingénierie d'usine et des spécialistes du contrôle de procédé à travers l'APAC, l'EMEA et les Amériques afin de tester la solidité des moteurs d'adoption, l'évolution des prix et le calendrier des projets de modernisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en utilisant une séquence de modèles descendant (top-down) et ascendant (bottom-up). Les niveaux d'activité des industries de process et l'intensité de l'automatisation sont traduits en un bassin de demande APC adressable, puis convertis en dépenses à l'aide d'hypothèses d'adoption et de tarification. Pour garder les résultats concrets, nous corroborons les résultats avec des approximations ascendantes sélectives telles que des échantillons de tarification de licences et de services, des vérifications auprès des intégrateurs sur le canal, et une consolidation des signaux de revenus visibles issus des offres axées sur l'APC. Lorsque des écarts apparaissent, les totaux sont ajustés.

Les principales données d'entrée du modèle incluent les ajouts de capacité dans le raffinage et la chimie, les tendances d'utilisation et de débit des usines, le rythme de modernisation des systèmes de contrôle, la pénétration de l'APC dans les mises à niveau brownfield, le mix typique logiciel plus services, et le rythme des transitions vers l'abonnement par rapport aux licences perpétuelles. Lorsque les données sont incomplètes pour un pays ou un usage final spécifique, nous comblons les lacunes à l'aide d'indicateurs de substitution tels que la croissance de la production industrielle et les signaux de pipeline de projets, puis nous validons la dépense implicite par site grâce aux retours primaires.

Les prévisions utilisent une analyse de scénarios, car les cycles de capex et le calendrier des rénovations peuvent varier fortement d'une année à l'autre. Les courbes d'adoption et l'évolution des prix de vente moyens (ASP) sont établies à partir d'un consensus d'experts et vérifiées par rapport aux indicateurs macroéconomiques afin que les perspectives correspondent à un comportement d'investissement réaliste des usines.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications, en commençant par la réconciliation du modèle avec des signaux indépendants tels que les tendances d'investissement des industries de process et l'orientation des dépenses d'automatisation. Si une région présente une hausse ou une baisse inhabituelle, les moteurs sont retestés, les hypothèses sont revues, et des appels de suivi sont déclenchés pour confirmer si le changement est réel ou un artefact de modélisation.

Avant publication, le travail est revu par étapes afin que les définitions, le traitement des devises et l'alignement des années restent cohérents dans les tableaux et les textes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les attentes de demande. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Analyse du secteur du marché mondial du contrôle avancé des procédés de Mordor Intelligence — Taille du marché comparée à d'autres estimations publiées

Les chiffres publiés du marché de l'APC ne correspondent souvent pas car les couches de produits incluses et les types de revenus varient, et l'année utilisée pour la conversion des devises et le traitement de l'inflation peut modifier le total. Les différences dans la manière de traiter les services, les mises à niveau et la maintenance peuvent également faire varier l'estimation à la hausse ou à la baisse, en particulier lorsque des projets pluriannuels sont impliqués.

Certains chiffres publiés sont plus larges en mêlant les couches de contrôle de base ou des logiciels d'automatisation adjacents au total APC. Pour Mordor Intelligence, le périmètre se limite à la logique APC avancée, basée sur des modèles ou inférentielle, et aux logiciels associés, ainsi qu'au matériel de support lié à la couche APC. Il comprend également les services associés tels que la mise en œuvre, les mises à niveau et la maintenance, ce qui maintient les dépenses alignées sur les déploiements APC réels.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,41 milliards USD (2026) | |

| Éditeur sectoriel A | 2,05 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et le périmètre met l'accent sur les logiciels et services par type. Cela peut sous-estimer le matériel lié à l'APC et l'augmentation des abonnements sur les périodes ultérieures. |

| Éditeur sectoriel B | 2,73 milliards USD (2025) | Ancre le marché sur une année de référence différente et applique une répartition par composant susceptible de modifier ce qui est étiqueté comme APC. Il existe une clarté limitée sur la manière dont les mises à niveau, la maintenance et les déploiements multi-sites sont normalisés selon les régions. |

L'écart entre les valeurs s'explique principalement par le calendrier et par les couches de produits comptabilisées autour de la fonction APC, et non par une hypothèse de tarification unique. Lorsque les règles de périmètre sont clairement rédigées et vérifiées par rapport aux signaux d'activité des usines, la taille du marché devient plus facile à retracer et à reproduire d'un cycle de mise à jour à l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du contrôle avancé des procédés ?

La taille du marché du contrôle avancé des procédés est de 3,41 milliards USD en 2026 et devrait progresser régulièrement pour atteindre 5,58 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services couvrant la mise en service, le réglage et la cybersécurité devraient se développer à un TCAC de 11,22 % jusqu'en 2031, les usines accordant la priorité à l'optimisation continue.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les subventions publiques pour les modernisations d'usines intelligentes en Chine et les programmes d'incitation en Inde propulsent l'Asie-Pacifique à un TCAC de 11,81 %, le taux régional le plus élevé.

Comment les déploiements cloud répondent-ils aux préoccupations de latence ?

Les architectures hybrides maintiennent les boucles inférieures à la seconde sur des serveurs périphériques locaux tout en déplaçant la formation des modèles et l'analytique vers le cloud, offrant des performances sans compromettre la sécurité.

Quels secteurs ajouteront le plus de nouveaux projets de contrôle avancé des procédés ?

Les installations pharmaceutiques passant à la fabrication continue affichent l'adoption la plus rapide, suivies par la chimie spécialisée et les usines de GNL modulaires qui exigent une optimisation agile.

Dernière mise à jour de la page le: