Taille et part du marché des intégrateurs de systèmes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.41 Milliards de dollars |

| Taille du Marché (2031) | 63.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

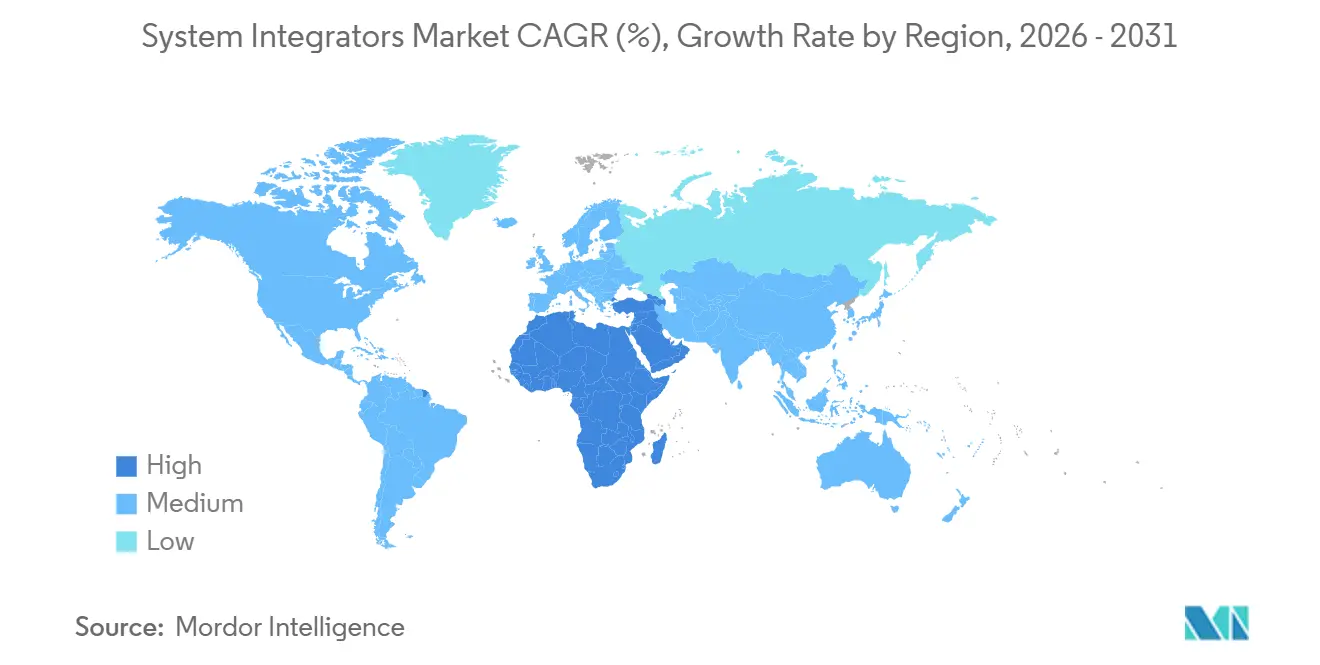

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des intégrateurs de systèmes par Mordor Intelligence

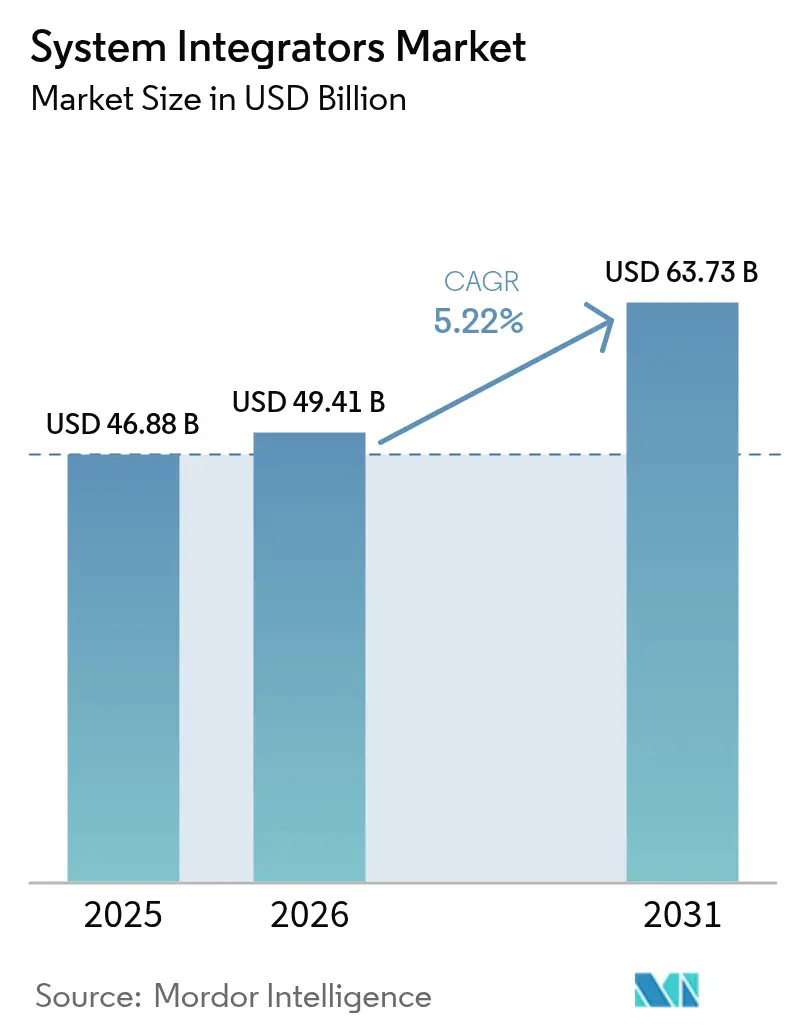

La taille du marché des intégrateurs de systèmes était évaluée à 46,88 milliards USD en 2025 et devrait croître de 49,41 milliards USD en 2026 pour atteindre 63,73 milliards USD d'ici 2031, à un TCAC de 5,22 % au cours de la période de prévision (2026-2031). La demande se renforce à mesure que les entreprises suppriment les silos entre les actifs de technologie opérationnelle et les applications de technologie de l'information, offrant aux responsables d'usine une vue unifiée des indicateurs de performance, d'énergie et de sécurité. Les projets clés en main dominent les achats car les compétences internes en automatisation sont rares et vieillissantes, de sorte que les propriétaires d'actifs externalisent l'intégration des automates programmables industriels, des systèmes de contrôle distribués, des couches de contrôle de supervision et d'acquisition de données, des systèmes d'exécution de la fabrication et des passerelles Internet industriel des objets. Les prestataires de services remportent également des contrats de services gérés à long terme qui lient les honoraires à la disponibilité, au rendement de production et à la posture de cybersécurité. L'intensité concurrentielle augmente car les grands fournisseurs d'automatisation, les cabinets de conseil et les bureaux d'ingénierie de niche cherchent tous à générer des revenus de services numériques, et chacun s'étend géographiquement pour capter les programmes en développement dans les énergies renouvelables, les infrastructures de villes intelligentes et les usines de fabrication de batteries.

Principaux enseignements du rapport

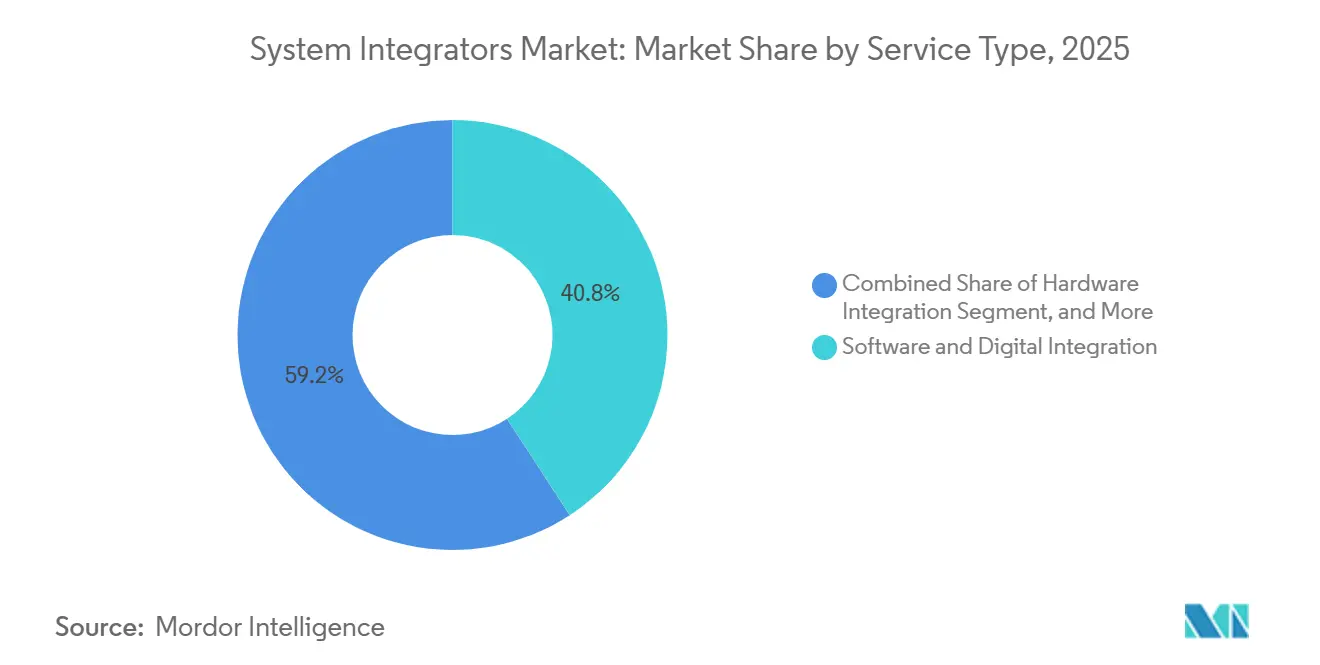

- Par type de service, l'intégration logicielle et numérique détenait 40,83 % de la part de marché des intégrateurs de systèmes en 2025, tandis que l'intégration matérielle devrait afficher un TCAC de 5,27 % jusqu'en 2031.

- Par technologie, le contrôle de processus intégré représentait 36,71 % de la taille du marché des intégrateurs de systèmes en 2025 ; l'Internet industriel des objets et les plateformes de périphérie devraient progresser à un TCAC de 5,31 % sur 2026-2031.

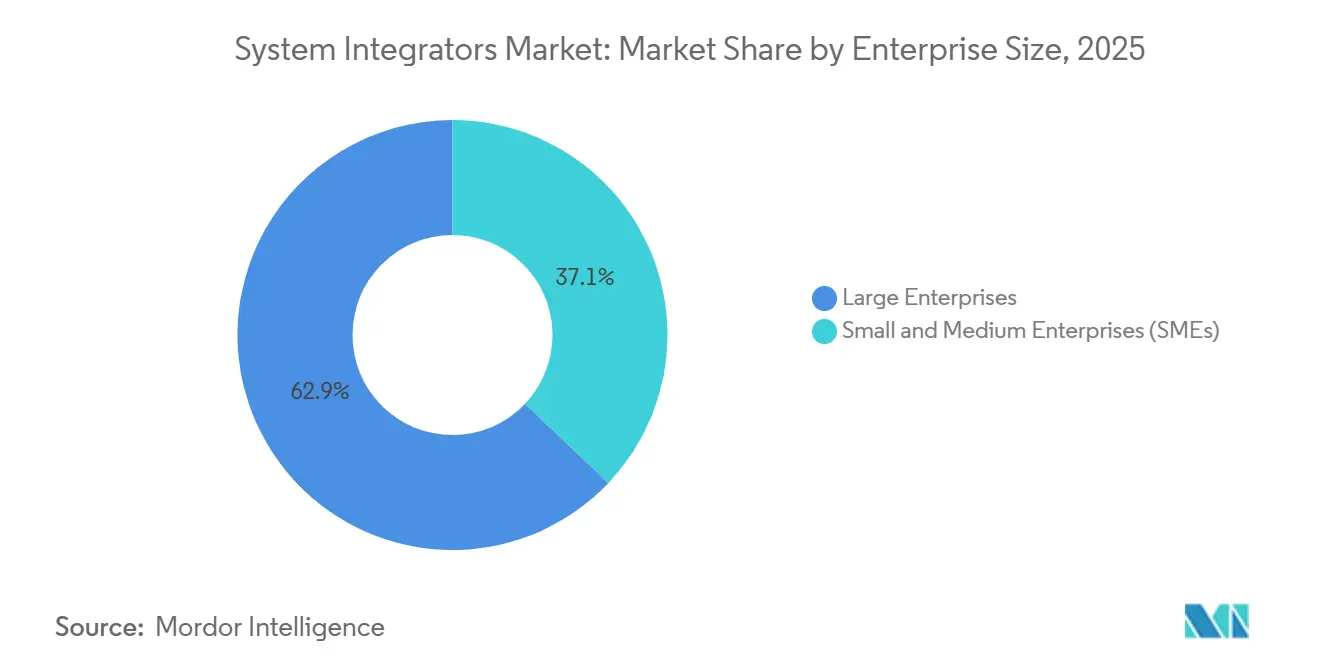

- Par taille d'entreprise, les grandes entreprises ont capté 62,92 % des dépenses en 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 5,34 % à mesure que les solutions de contrôle de supervision et d'acquisition de données hébergées dans le cloud abaissent les barrières à l'entrée.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 19,47 % de la demande en 2025, mais la santé et les sciences de la vie devraient se développer à un TCAC de 5,39 % car les mandats de sérialisation et d'enregistrement électronique des lots nécessitent une intégration validée.

- Par géographie, l'Asie-Pacifique était en tête avec 33,53 % des revenus en 2025, tandis que le Moyen-Orient devrait enregistrer un TCAC de 5,24 % jusqu'en 2031, les fonds souverains finançant des projets de fabrication intelligente.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des intégrateurs de systèmes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de projets clés en main de convergence technologie opérationnelle-technologie de l'information | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accélération de la numérisation des actifs d'énergie renouvelable | +0.9% | Mondial, mené par l'Europe, l'Asie-Pacifique, le Moyen-Orient | Long terme (≥ 4 ans) |

| Cas d'usage de l'informatique de périphérie activée par la 5G | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire pour la modernisation cybersécurisée des systèmes de contrôle de supervision et d'acquisition de données | +0.7% | Amérique du Nord et Europe, en expansion vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption croissante de l'automatisation modulaire | +0.6% | Mondial, avec une traction précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de compétences en automatisation sur le terrain | +0.5% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de projets clés en main de convergence technologie opérationnelle-technologie de l'information

Les entreprises souhaitent un partenaire unique et responsable capable d'assembler des automates programmables industriels, des historiens, des systèmes d'exécution de la fabrication et des logiciels de planification des ressources d'entreprise dans une architecture unifiée. En 2025, Siemens a livré plus de 1 200 projets de ce type, dont 68 % comportaient des jumeaux numériques basés sur le cloud permettant aux opérateurs de simuler les changements de processus avant la mise en service.[1]Siemens AG, "Rapport annuel 2025," siemens.com OMRON et Accenture ont formé une alliance stratégique visant 300 millions USD de revenus annuels d'ici 2027, soulignant comment les fournisseurs de matériel s'associent aux intégrateurs informatiques pour mutualiser leur expertise. La conformité aux modèles de données ISA-95 et aux contrôles de sécurité IEC 62443 accélère l'adoption car les interfaces standardisées réduisent la dépendance aux fournisseurs. À mesure que le marché des intégrateurs de systèmes évolue, la portée clés en main devient le modèle contractuel par défaut, permettant aux propriétaires d'actifs de transférer le risque d'achèvement de projet à des spécialistes. Les intégrateurs qui maîtrisent les architectures de référence et les exigences de certification gagnent en pouvoir de fixation des prix et entretiennent des relations pluriannuelles plus solides.

Accélération de la numérisation des actifs d'énergie renouvelable

Les parcs éoliens, les centrales solaires et les installations de stockage par batteries installent des couches de contrôle de supervision et d'acquisition de données et de surveillance de l'état pour maximiser le rendement énergétique et prolonger la durée de vie des composants. Naturgy a réduit ses coûts d'exploitation et de maintenance de 18 % après le déploiement d'une plateforme de supervision unifiée sur l'ensemble de son portefeuille d'énergies renouvelables européen en 2025. L'Agence internationale de l'énergie prévoit que les ajouts annuels mondiaux de capacité renouvelable dépasseront 500 gigawatts jusqu'en 2030, obligeant les intégrateurs à harmoniser les données provenant des turbines, des onduleurs et des algorithmes d'équilibrage du réseau.[2]Agence internationale de l'énergie, "Énergies renouvelables 2025," iea.org Les passerelles de périphérie hébergent désormais des modèles d'apprentissage automatique qui réduisent de manière autonome la production lors d'événements de congestion du réseau, préservant les revenus tout en stabilisant la fréquence. L'opportunité pour le marché des intégrateurs de systèmes repose donc sur l'offre de solutions cybersécurisées et basées sur des normes qui satisfont les services publics, les garanties des équipementiers et les exigences de reporting réglementaire. Les politiques régionales qui récompensent une haute disponibilité et la participation aux services réseau amplifient davantage les pipelines de projets.

Cas d'usage de l'informatique de périphérie activée par la 5G

Les réseaux 5G privés offrent une latence inférieure à 10 millisecondes, permettant le contrôle qualité en boucle fermée, les robots mobiles autonomes et la maintenance en réalité augmentée, auparavant entravés par la gigue Wi-Fi. Le lancement en 2025 par Rockwell Automation de FactoryTalk Hub regroupe des radios 5G, des analyses de périphérie et une traduction de protocoles industriels sur une seule plateforme. Ericsson a révélé que 42 % de ses contrats de réseaux privés en 2025 ont été conclus dans les secteurs de la fabrication et de la logistique, les intégrateurs de systèmes agissant comme principal canal pour l'octroi de licences de spectre, la conception de réseaux et l'intégration de contrôleurs. Le traitement local réduit considérablement les frais de sortie vers le cloud car les données de séries temporelles sont distillées sur site et seules les anomalies remontent en amont, un avantage économique qui résonne auprès des directeurs financiers. Pour le marché des intégrateurs de systèmes, la compétence en 5G devient rapidement un critère qui différencie les soumissionnaires dans les secteurs discrets à haute vitesse tels que le conditionnement de semi-conducteurs et les lignes d'embouteillage de biens de consommation.

Pression réglementaire pour la modernisation cybersécurisée des systèmes de contrôle de supervision et d'acquisition de données

Les régulateurs des infrastructures critiques imposent désormais des zones IEC 62443, une authentification multifacteur et une surveillance des menaces en temps réel sur les réseaux de supervision hérités. L'Agence américaine de cybersécurité et de sécurité des infrastructures a émis des directives contraignantes en 2025 exigeant que les opérateurs de pipelines achèvent leurs modernisations d'ici 2027. L'acquisition par ABB de Messung Group en Inde pour 150 millions USD visait à approfondir la capacité d'intégration cybersécurisée pour les clients de production d'énergie confrontés à des mandats similaires. La directive NIS2 européenne impose le signalement des incidents dans les 24 heures, incitant les services publics à déployer des plateformes de gestion des informations et des événements de sécurité qui ingèrent les alertes des automates programmables industriels et des systèmes de sécurité. Les intégrateurs maîtrisant à la fois la sécurité fonctionnelle et la cybersécurité obtiennent un statut de fournisseur préférentiel, permettant au marché des intégrateurs de systèmes de capter des prix premium sur les travaux de renforcement des installations existantes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque élevé de dérive de la portée du projet | −0.6% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Retards d'approvisionnement en biens d'équipement | −0.5% | Mondial, délais prolongés dans les chaînes d'approvisionnement d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Écosystème de fournisseurs fragmenté | −0.4% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Exposition critique à la responsabilité dans les installations à sécurité critique | −0.3% | Amérique du Nord et Europe, surveillance stricte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque élevé de dérive de la portée du projet

Les actifs hérités non documentés, les exigences de cybersécurité en phase tardive et les listes de contrôle réglementaires en évolution gonflent fréquemment la portée de l'intégration. Une enquête McKinsey de 2025 a révélé que 47 % des projets d'automatisation ont dépassé leur budget de plus de 20 % en raison de tels dépassements. Le dépassement nuit à la rentabilité des intégrateurs qui opèrent avec de faibles marges de service et érode la confiance des clients lorsque les délais glissent. Pour atténuer l'impact sur le marché des intégrateurs de systèmes, les entreprises mènent désormais des phases de découverte payantes comprenant la numérisation laser, la cartographie de la topologie réseau et la validation par jumeau numérique pour verrouiller les exigences avant les engagements de coûts. Les contrats à prix fixe avec une gouvernance stricte des ordres de modification sont également courants, transférant une partie du risque de variance aux propriétaires d'actifs. Bien que ces mesures tempèrent la volatilité financière, elles peuvent prolonger les cycles de vente car les deux parties négocient des responsabilités granulaires.

Retards d'approvisionnement en biens d'équipement

Les délais de livraison des automates programmables industriels, des variateurs de fréquence et des commutateurs industriels ont dépassé 40 semaines en 2025 en raison des goulots d'étranglement dans les semi-conducteurs et des frictions commerciales géopolitiques. Schneider Electric a noté que 23 % de ses projets d'intégration ont glissé en moyenne de 14 semaines en raison de pénuries de composants.[3]Schneider Electric, "Rapport annuel 2025," se.com Les retards de projet immobilisent les équipes de main-d'œuvre, prolongent les blocages de fonds de roulement et compriment les marges des intégrateurs, réduisant ainsi l'élan du marché des intégrateurs de systèmes. Les contre-mesures comprennent l'achat anticipé d'articles à long délai, la conception d'armoires modulaires pouvant accepter des pièces de fournisseurs alternatifs et l'adoption du contrôle défini par logiciel, où la logique s'exécute sur des ordinateurs commerciaux standard. Bien que ces tactiques allègent la pression sur la planification, elles augmentent les coûts de stockage des stocks et introduisent de nouveaux défis de certification pour la conformité à l'intégrité de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'intégration matérielle progresse à mesure que les projets en développement s'accélèrent

L'intégration matérielle devrait afficher un TCAC de 5,27 % entre 2026 et 2031, inversant le leadership de 2025 de l'intégration logicielle et numérique qui détenait une tranche de revenus de 40,83 % du marché des intégrateurs de systèmes. Ce renversement reflète une vague de centrales d'énergie renouvelable en développement, d'expansions pétrochimiques au Moyen-Orient et de gigafactories de cellules de batteries, qui nécessitent toutes des armoires de contrôle physiques, une instrumentation de terrain, des tableaux de distribution d'énergie et des dorsales de réseau industriel renforcées avant que toute couche logicielle puisse fonctionner. Les intégrateurs fidélisent leurs clients en expédiant des panneaux testés en usine qui arrivent sur site précâblés, réduisant le temps de mise en service et minimisant les reprises. Le conseil et la formation restent une source de revenus stable car les compétences sur le terrain sont rares ; les intégrateurs regroupent donc des modules de développement des compétences et des correctifs de cybersécurité continus dans des contrats de services gérés qui garantissent la disponibilité. Le support après-vente et la maintenance sont riches en marges car les accords de niveau de service basés sur la performance lient la rémunération aux temps d'arrêt évités, créant un alignement entre les incitations des intégrateurs et les objectifs de production des clients.

Un glissement vers l'automatisation modulaire façonne également ce segment. Les systèmes de skid configurables par le web d'Emerson, capables d'être expédiés en 12 semaines, illustrent comment la standardisation stimule la vélocité. Les clients des sciences de la vie apprécient les changements rapides pour les bioréacteurs à usage unique, tandis que les entreprises agroalimentaires apprécient les skids évolutifs qui peuvent être mis en veille hors saison sans immobiliser du capital. À mesure que ces tendances se propagent, le marché des intégrateurs de systèmes verra les équipes d'intégration matérielle collaborer davantage avec les ingénieurs logiciels pour livrer des packages convergés, garantissant que le flux de travail linéaire de l'installation physique à la mise en service virtuelle se raccourcit en un chemin critique plus court. Les outils qui génèrent automatiquement des schémas électriques à partir de diagrammes de procédé et d'instrumentation compriment davantage les heures d'ingénierie, libérant des ressources pour des services d'optimisation à plus forte marge.

Par technologie : l'Internet industriel des objets et les plateformes de périphérie captent les budgets de maintenance prédictive

Le contrôle de processus intégré - automates programmables industriels, systèmes de contrôle distribués et contrôle de supervision et d'acquisition de données - représentait 36,71 % de la part de marché des intégrateurs de systèmes en 2025, mais approche de la maturité à mesure que les usines existantes tirent le maximum de leur matériel existant. En revanche, l'Internet industriel des objets et les plateformes de périphérie se développeront à un TCAC de 5,31 % jusqu'en 2031, portés par la demande des parties prenantes d'une inférence en temps réel inférieure à la seconde pour la détection d'anomalies et la prédiction de la qualité. Les nœuds de périphérie réduisent la latence, abaissent les coûts de sortie vers le cloud et répondent aux règles de souveraineté des données qui interdisent à la télémétrie sensible de franchir les frontières. L'adoption des systèmes d'exécution de la fabrication prend de l'élan dans les industries discrètes, notamment l'automobile et l'aérospatiale, où la généalogie sérialisée et la conformité aux normes ISO nécessitent une orchestration granulaire de chaque ordre de travail. L'intégration de la robotique et de la vision artificielle déborde des ateliers de peinture automobile vers les entrepôts de commerce électronique, où les robots mobiles autonomes et les systèmes de prélèvement guidés par vision assurent une exécution 24h/24 et 7j/7.

Les solutions de cybersécurité sont désormais incontournables grâce aux mandats IEC 62443. Yokogawa a révélé que 89 % de ses contrats de 2025 incluaient des évaluations de sécurité dédiées, contre 34 % deux ans plus tôt, confirmant que la sécurité n'est plus un complément mais un élément de portée par défaut. À mesure que l'étendue technologique s'élargit, le marché des intégrateurs de systèmes a besoin d'équipes multidisciplinaires qui comprennent le contrôle déterministe en temps réel, les microservices basés sur Kubernetes et les architectures réseau à confiance zéro. Les fournisseurs qui créent des conceptions de référence pour les chemins de données du capteur au cloud, avec un chiffrement et une gestion des identités prévalidés, accélèrent le déploiement et réduisent les frictions de certification, captant ainsi une plus grande part de portefeuille.

Par taille d'entreprise : les petites et moyennes entreprises adoptent le contrôle de supervision et d'acquisition de données hébergé dans le cloud et les modèles de paiement par abonnement

Les petites et moyennes entreprises devraient enregistrer un TCAC de 5,34 % jusqu'en 2031, dépassant les grandes entreprises qui contrôlaient 62,92 % des dépenses de 2025 mais croissent plus modestement. La démocratisation de l'automatisation découle des plateformes de contrôle de supervision et d'acquisition de données natives du cloud qui convertissent de lourdes dépenses en capital en charges d'exploitation mensuelles. Les offres d'abonnement comprennent le matériel, les logiciels, la main-d'œuvre d'intégration et le support d'assistance 24h/24 et 7j/7, permettant aux petites et moyennes entreprises d'aligner les dépenses d'automatisation sur le rythme de production. Les intégrateurs élaborent des modèles spécifiques à l'industrie - recettes de brassage artisanal, traçabilité du cannabis, ou tableaux de bord énergétiques pour le stockage réfrigéré - qui réduisent les heures d'ingénierie et accélèrent la mise en service pour les entreprises sans spécialistes internes.

Les grandes entreprises dominent toujours en valeur absolue car les intégrations dans l'industrie de process, notamment le pétrole et le gaz ou les produits pharmaceutiques, nécessitent des programmes pluriannuels, des couches d'intégrité de sécurité et des tests d'acceptation en usine exhaustifs. Pourtant, même ces géants expérimentent des modèles d'abonnement lors du pilotage de nouvelles lignes en développement, permettant une évaluation parallèle de plusieurs technologies avant de les standardiser sur l'ensemble de leurs empreintes mondiales. La pénurie de talents pèse sur les deux groupes : les petites et moyennes entreprises externalisent entièrement, tandis que les grandes entreprises conservent une équipe centrale mais s'appuient sur les intégrateurs pour la capacité de pointe et les opérations de cybersécurité. Pour le marché des intégrateurs de systèmes, des catalogues de services à plusieurs niveaux qui correspondent à l'accessibilité des petites et moyennes entreprises avec la rigueur des grandes entreprises maximisent les opportunités adressables et créent des voies de mise à niveau à mesure que la maturité des clients augmente.

Par secteur d'utilisation final : la santé et les sciences de la vie mènent la croissance sous l'intensité réglementaire

La santé et les sciences de la vie s'accéléreront à un TCAC de 5,39 % jusqu'en 2031, le plus rapide parmi les secteurs verticaux, car les régulateurs exigent des enregistrements électroniques de lots, des processus de nettoyage validés et des lignes de fabrication continue qui intègrent la spectroscopie en temps réel, la surveillance environnementale et la planification des ressources d'entreprise dans une seule chaîne de provenance. Les mandats de sérialisation en vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments et des règles européennes comparables étendent la traçabilité jusqu'au niveau de la dose unitaire, obligeant les usines pharmaceutiques à moderniser les encodeurs, les scanners et les courtiers de données qui alimentent les tableaux de bord de conformité. Les intégrateurs de systèmes versés dans la validation des bonnes pratiques de fabrication commandent des honoraires premium car les erreurs déclenchent de coûteux retards réglementaires.

Le pétrole et le gaz, avec une part de revenus de 19,47 % en 2025, continue de moderniser les actifs de supervision hérités mais avance prudemment sur les engagements en développement au milieu des débats sur la transition énergétique. Les constructeurs automobiles pivotent vers les plateformes de véhicules électriques, entraînant une intégration extensive de la robotique et des lignes d'assemblage de modules de batteries. Les programmes aérospatial et de défense imposent des réseaux isolés, le chiffrement matériel et des audits qualité AS9100, augmentant la complexité de l'intégration. Les installations agroalimentaires utilisent des lignes de traçabilité pour se conformer aux lois sur la sécurité alimentaire et permettre une exécution rapide des rappels, tandis que les produits chimiques et pétrochimiques nécessitent des couches de sécurité instrumentées redondantes conformément à la norme IEC 61511 pour éviter les réactions incontrôlées. Parce que chaque secteur vertical présente des points de douleur uniques en matière de conformité et de débit, la spécialisation émerge au sein du marché des intégrateurs de systèmes, les entreprises se taillant des niches basées sur la connaissance du domaine, des modèles de référence certifiés et des chaînes d'approvisionnement préqualifiées.

Analyse géographique

L'Asie-Pacifique représentait 33,53 % des revenus du marché des intégrateurs de systèmes en 2025, reflétant la vaste base installée de la Chine, les programmes d'incitation liés à la production de l'Inde et le rôle de l'Asie du Sud-Est en tant que pôle de diversification pour les chaînes d'approvisionnement cherchant la résilience. Les mises à niveau continues des usines dans l'électronique, les produits pharmaceutiques et les lignes d'assemblage automobile continuent de générer des projets qui mêlent modernisations matérielles et déploiements d'analyses de périphérie, et les règles nationales de souveraineté des données créent une demande stable de ressources d'ingénierie locales. Les intégrateurs qui cultivent des partenariats locaux et des chefs de projet parlant mandarin ou hindi raccourcissent systématiquement les cycles de mise en service, renforçant leur crédibilité auprès des régulateurs provinciaux qui exigent un transfert de technologie documenté. À mesure que les déploiements de réseaux privés 5G s'accélèrent en Corée du Sud, au Japon et à Singapour, la demande de boucles de contrôle à ultra-faible latence élargit le marché adressable des intégrateurs de systèmes dans la fabrication discrète et la logistique.

L'Amérique du Nord reste un poids lourd car les initiatives de relocalisation stimulent la construction de gigafactories de batteries pour véhicules électriques et de fonderies de semi-conducteurs qui nécessitent une conformité cybersécurité de bout en bout selon les cadres IEC 62443 et NIST. Les modernisations des installations existantes dans le pétrole, le gaz et les produits chimiques ajoutent une autre tranche de travail à mesure que les réseaux de contrôle vieillissants migrent vers des architectures définies par logiciel. Les incitations fiscales fédérales qui récompensent la production économe en énergie ont également débloqué des financements pour les modernisations de maintenance prédictive, incitant les intégrateurs à regrouper des passerelles de périphérie, des mises à niveau d'historiens et des jumeaux numériques dans une portée unique. Bien que les budgets d'investissement en 2026 restent prudents, les accords de services-cadres pluriannuels donnent aux intégrateurs une visibilité sur les revenus, les aidant à conserver des talents spécialisés entre les sorties de mégaprojets. Cette dynamique sous-tend des perspectives stables pour le marché des intégrateurs de systèmes même si les prix des matières premières fluctuent largement.

Le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC projeté de 5,24 % jusqu'en 2031, alimenté par les allocations du Fonds d'investissement public d'Arabie saoudite aux infrastructures de ville intelligente de NEOM et le programme Operation 300bn des Émirats arabes unis pour la fabrication. Les mandats souverains pour les ratios de contenu local obligent les intégrateurs à établir des centres d'ingénierie à Riyad, Abou Dhabi et Mascate, souvent par le biais de coentreprises avec des champions nationaux. Les complexes pétrochimiques en développement à Jubail et Ruwais, ainsi que les centrales solaires et à hydrogène à l'échelle des services publics, nécessitent des salles de contrôle intégrées, des systèmes de sécurité instrumentés et des tableaux de bord de performance des actifs en temps réel, élargissant l'empreinte du marché des intégrateurs de systèmes dans les secteurs de process et de l'énergie. L'Europe affiche une croissance stable mais à trajectoire plus faible à mesure que les règles d'ajustement carbone aux frontières poussent les fabricants à se numériser pour la visibilité énergétique, notamment en Allemagne, en France et dans les pays nordiques. L'Amérique du Sud et l'Afrique restent plus petites mais stratégiques, le Brésil, le Nigeria et l'Afrique du Sud orientant les projets miniers et agroalimentaires vers des intégrateurs capables de compenser les lacunes infrastructurelles avec des skids d'automatisation modulaires et des packages de surveillance à distance.

Paysage concurrentiel

Le marché des intégrateurs de systèmes est modérément fragmenté, les dix plus grands fournisseurs représentant une part considérable des revenus mondiaux, laissant une longue traîne de spécialistes régionaux pour servir des secteurs verticaux culturellement nuancés ou de niche. Les grands fournisseurs d'équipements d'automatisation tels que ABB, Siemens, Rockwell Automation, Schneider Electric, Honeywell, Emerson et Yokogawa continuent d'acquérir des éditeurs de logiciels de niche et des bureaux d'ingénierie spécialisés, créant des guichets uniques couvrant le matériel, les intergiciels, les analyses et les services gérés. Leur envergure leur assure des prix de composants favorables et leur permet de garantir des résultats basés sur la performance, une capacité que les grands clients de l'énergie et des produits pharmaceutiques apprécient lors de la négociation de contrats de partage des risques. Les acteurs du conseil - notamment Accenture et HCLTech - apportent une profondeur en architecture d'entreprise et des centres de livraison mondiaux, se positionnant comme maîtres d'œuvre qui orchestrent des écosystèmes multi-fournisseurs tout en sous-traitant le travail sur le terrain à des bureaux d'ingénierie locaux.

Les spécialistes de l'automatisation des entrepôts constituent un autre flanc concurrentiel. Des entreprises telles que Swisslog, Bastian Solutions et Hai Robotics déploient des flottes de robots mobiles autonomes, des systèmes de navettes et des stations de marchandises à la personne qui s'intègrent aux automates programmables industriels et aux systèmes d'exécution de la fabrication, élargissant la définition de l'intégration au-delà du contrôle de processus traditionnel. Leur succès dans l'exécution du commerce électronique a suscité une spécialisation verticale, incitant les intégrateurs de l'industrie de process à répondre avec des skids pré-conçus pour les salles blanches des sciences de la vie et des utilités montées sur skid. Des fossés de propriété intellectuelle se forment autour de la simulation par jumeau numérique, des algorithmes d'apprentissage automatique fédéré pour l'optimisation multi-sites et de la traçabilité de la chaîne d'approvisionnement basée sur la chaîne de blocs, comme en témoigne la hausse des dépôts de brevets en 2025 à l'Office américain des brevets et des marques. Les fournisseurs capables de prouver des gains mesurables de productivité ou d'énergie grâce à des analyses avancées obtiennent des taux de renouvellement et d'extension plus élevés sur les contrats de services pluriannuels.

Les accréditations en cybersécurité séparent de plus en plus les prétendants sérieux des autres. Les certifications IEC 62443 et ISO 27001 sont désormais des exigences seuils pour soumissionner sur des travaux d'infrastructure critique, et les intégrateurs régionaux plus petits qui n'ont pas les ressources pour subir des audits tiers se retrouvent relégués au statut de sous-traitants. Les mouvements stratégiques de 2025-2026 - Siemens cédant Innomotics pour se concentrer sur les services d'industries numériques, ABB acquérant Messung Group en Inde, Rockwell Automation rachetant Clearpath Robotics - signalent une course aux armements pour l'expertise de domaine, la portée régionale et les portefeuilles d'analyses de périphérie. À mesure que les fournisseurs se disputent la responsabilité de bout en bout, des alliances inter-industries émergent, illustrées par le partenariat OMRON-Accenture qui vise 300 millions USD de revenus d'ici 2027. Dans l'ensemble, les acheteurs bénéficient d'un large éventail de fournisseurs mais font face à des charges de diligence pour comparer l'étendue des capacités, les performances des sites de référence et la stabilité financière à long terme.

Leaders du secteur des intégrateurs de systèmes

Siemens AG

ABB Ltd.

Rockwell Automation Inc.

Schneider Electric SE

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Siemens AG a finalisé la cession d'Innomotics, son activité de grands moteurs et variateurs, valorisant la nouvelle entité à 3,5 milliards EUR (3,9 milliards USD), et redirigera les capitaux vers les plateformes de périphérie industrielle.

- Décembre 2025 : ABB Ltd a finalisé l'acquisition de Messung Group pour 150 millions USD afin d'approfondir la capacité d'intégration cybersécurisée dans les secteurs de l'énergie et des énergies renouvelables en Asie du Sud.

- Novembre 2025 : Rockwell Automation a acquis Clearpath Robotics pour 290 millions USD, intégrant le logiciel de gestion de flotte à FactoryTalk Hub pour une orchestration unifiée des robots et des contrôleurs.

- Octobre 2025 : Schneider Electric a annoncé une expansion de 200 millions USD de son centre de livraison de services numériques à Bangalore, visant à ajouter 2 000 postes d'ingénierie et de science des données d'ici 2027.

Portée du rapport mondial sur le marché des intégrateurs de systèmes

Les intégrateurs de systèmes sont les entreprises ou individus qui mettent en œuvre, planifient, coordonnent, programment, testent, améliorent et maintiennent une opération informatique. Les intégrateurs de systèmes comprennent les entreprises qui intègrent des systèmes tels que le contrôle de supervision et d'acquisition de données (SCADA), les systèmes d'exécution de la fabrication (MES) et les interfaces homme-machine (IHM), entre autres.

Le rapport sur le marché des intégrateurs de systèmes est segmenté par type de service (intégration matérielle, intégration logicielle et numérique, conseil et formation, et support après-vente et maintenance), technologie (contrôle de processus intégré, systèmes d'exécution de la fabrication, robotique et vision artificielle, Internet industriel des objets et plateformes de périphérie, et solutions de cybersécurité), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (pétrole et gaz, fabrication automobile et véhicules électriques, aérospatiale et défense, santé et sciences de la vie, énergie et électricité, produits chimiques et pétrochimiques, agroalimentaire, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Intégration matérielle |

| Intégration logicielle et numérique |

| Conseil et formation |

| Support après-vente et maintenance |

| Contrôle de processus intégré (automates programmables industriels, systèmes de contrôle distribués, contrôle de supervision et d'acquisition de données) |

| Systèmes d'exécution de la fabrication (MES) |

| Robotique et vision artificielle |

| Internet industriel des objets et plateformes de périphérie |

| Solutions de cybersécurité |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Pétrole et gaz |

| Fabrication automobile et véhicules électriques |

| Aérospatiale et défense |

| Santé et sciences de la vie |

| Énergie et électricité |

| Produits chimiques et pétrochimiques |

| Agroalimentaire |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de service | Intégration matérielle | |

| Intégration logicielle et numérique | ||

| Conseil et formation | ||

| Support après-vente et maintenance | ||

| Par technologie | Contrôle de processus intégré (automates programmables industriels, systèmes de contrôle distribués, contrôle de supervision et d'acquisition de données) | |

| Systèmes d'exécution de la fabrication (MES) | ||

| Robotique et vision artificielle | ||

| Internet industriel des objets et plateformes de périphérie | ||

| Solutions de cybersécurité | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Fabrication automobile et véhicules électriques | ||

| Aérospatiale et défense | ||

| Santé et sciences de la vie | ||

| Énergie et électricité | ||

| Produits chimiques et pétrochimiques | ||

| Agroalimentaire | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la nouvelle demande de projets sur le marché des intégrateurs de systèmes après 2026 ?

Les projets clés en main de convergence technologie opérationnelle-technologie de l'information, la numérisation des énergies renouvelables et les déploiements de périphérie 5G privée sont les principaux moteurs de croissance mis en évidence dans les récentes attributions de contrats.

Quelle région devrait connaître la croissance la plus rapide pour les travaux d'intégration de systèmes ?

Le Moyen-Orient est en tête avec un TCAC projeté de 5,24 % jusqu'en 2031, propulsé par les programmes de diversification industrielle de l'Arabie saoudite et des Émirats arabes unis.

Pourquoi les petites et moyennes entreprises adoptent-elles les services d'intégration plus rapidement qu'auparavant ?

Le contrôle de supervision et d'acquisition de données hébergé dans le cloud, les modèles de paiement par abonnement et les modèles spécifiques à l'industrie ont considérablement réduit les exigences en capital initial et la dépendance aux rares compétences internes en automatisation.

Comment les fournisseurs se différencient-ils dans un domaine concurrentiel de plus en plus encombré ?

Les leaders regroupent la cybersécurité certifiée, la simulation par jumeau numérique et les services gérés tout en poursuivant des modèles spécifiques aux domaines et des pôles d'ingénierie régionaux.

Quel est le principal défi de la chaîne d'approvisionnement auquel font face les projets d'intégration ?

Les délais de livraison prolongés pour les automates programmables industriels et les variateurs de fréquence continuent de retarder les livraisons de matériel, obligeant les intégrateurs à acheter des composants à l'avance ou à reconcevoir avec des pièces de substitution.

Dernière mise à jour de la page le: