Taille et part du marché des débitmètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

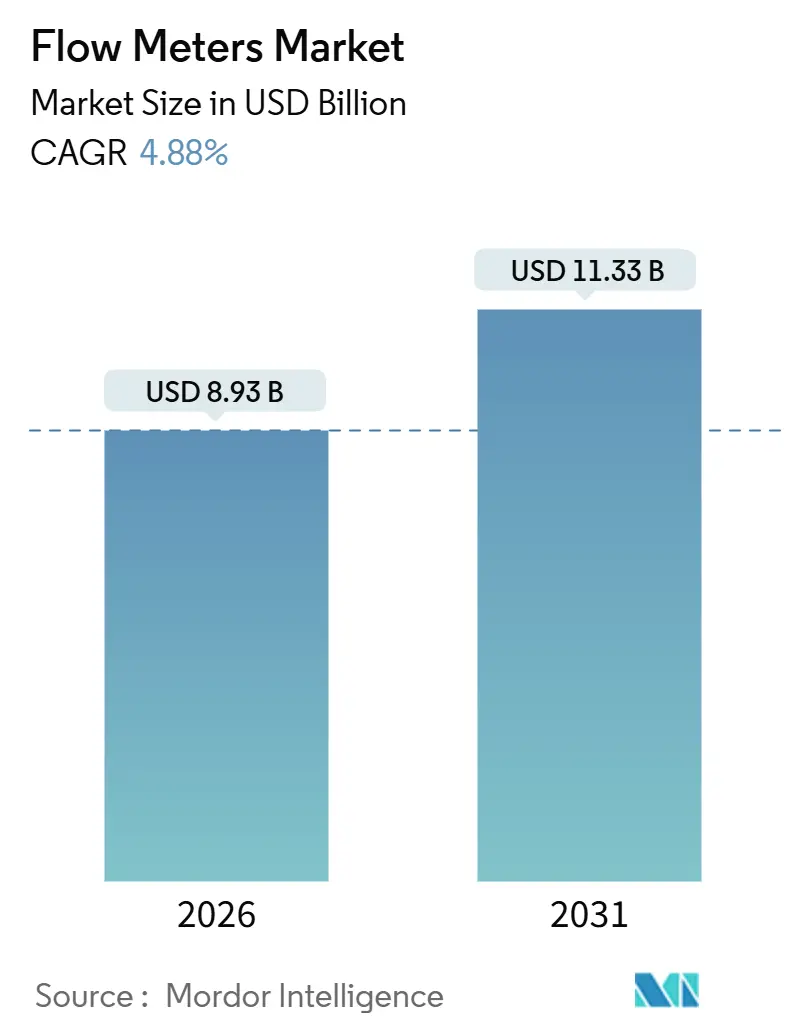

| Taille du Marché (2026) | 8.93 Milliards de dollars |

| Taille du Marché (2031) | 11.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

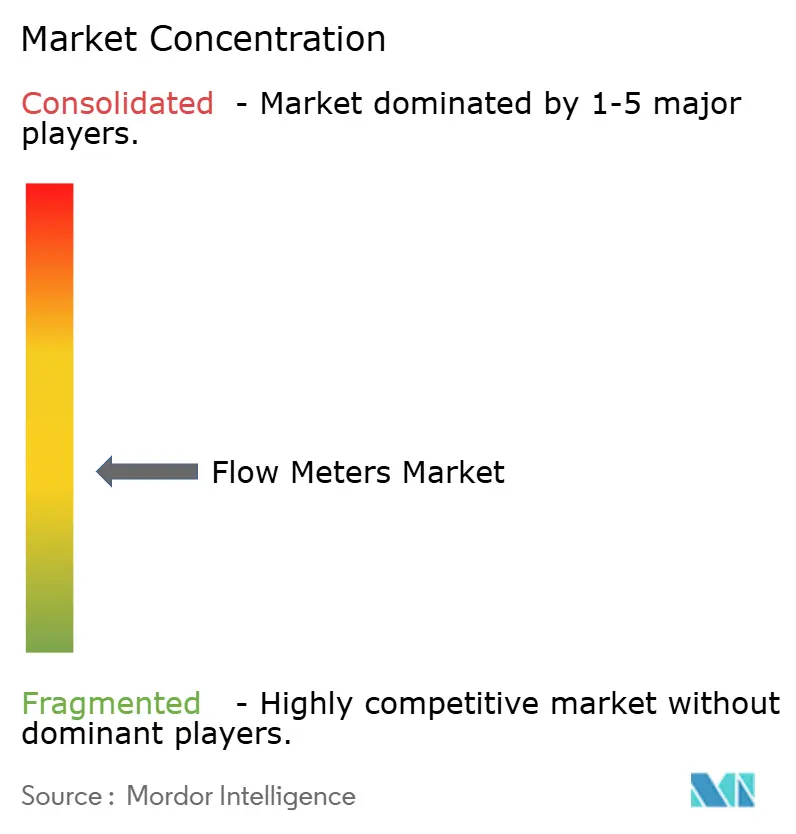

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des débitmètres par Mordor Intelligence

La taille du marché des débitmètres est évaluée à 8,93 milliards USD en 2026 et devrait atteindre 11,33 milliards USD d'ici 2031, reflétant un TCAC de 4,88 % sur la période de prévision. Les gains sont soutenus par les investissements rapides dans le mélange d'hydrogène, la capture du carbone et le bioprocédé à usage unique, qui exigent une précision dépassant les capacités des débitmètres volumétriques traditionnels. Les instruments Coriolis et thermiques à mesure massique se développent donc deux fois plus vite que les conceptions à pression différentielle et à turbine, tandis que la technologie ultrasonique gagne du terrain dans les gazoducs de transfert de garde. Des évolutions parallèles des critères d'achat - du coût matériel au coût total de possession - incitent les services publics et les producteurs chimiques à se tourner vers des débitmètres intégrant des analyses et des diagnostics prédictifs. Les stratégies concurrentielles s'articulent désormais autour de la compatibilité avec les jumeaux numériques, du déploiement sur le terrain alimenté par batterie et des certifications de cybersécurité, qui génèrent tous des revenus supplémentaires provenant des abonnements logiciels et des services d'étalonnage.

Principaux enseignements du rapport

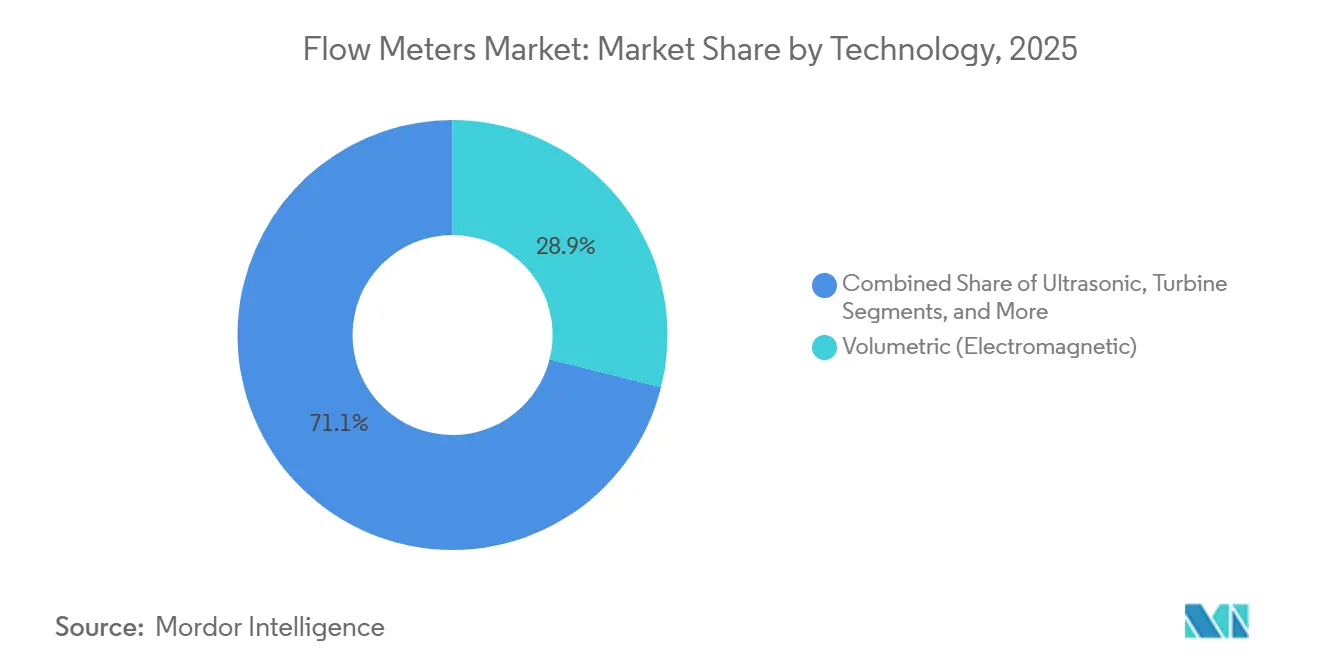

- Par technologie, les débitmètres massiques ont capté 29,1 % des parts de revenus en 2025, tandis que les conceptions Coriolis et thermiques progressent à un TCAC de 7,4 % jusqu'en 2031

- Par montage, les débitmètres en ligne détenaient 48,2 % de la part de marché des débitmètres en 2025, tandis que les installations à bride devraient augmenter à un TCAC de 5,9 % jusqu'en 2031

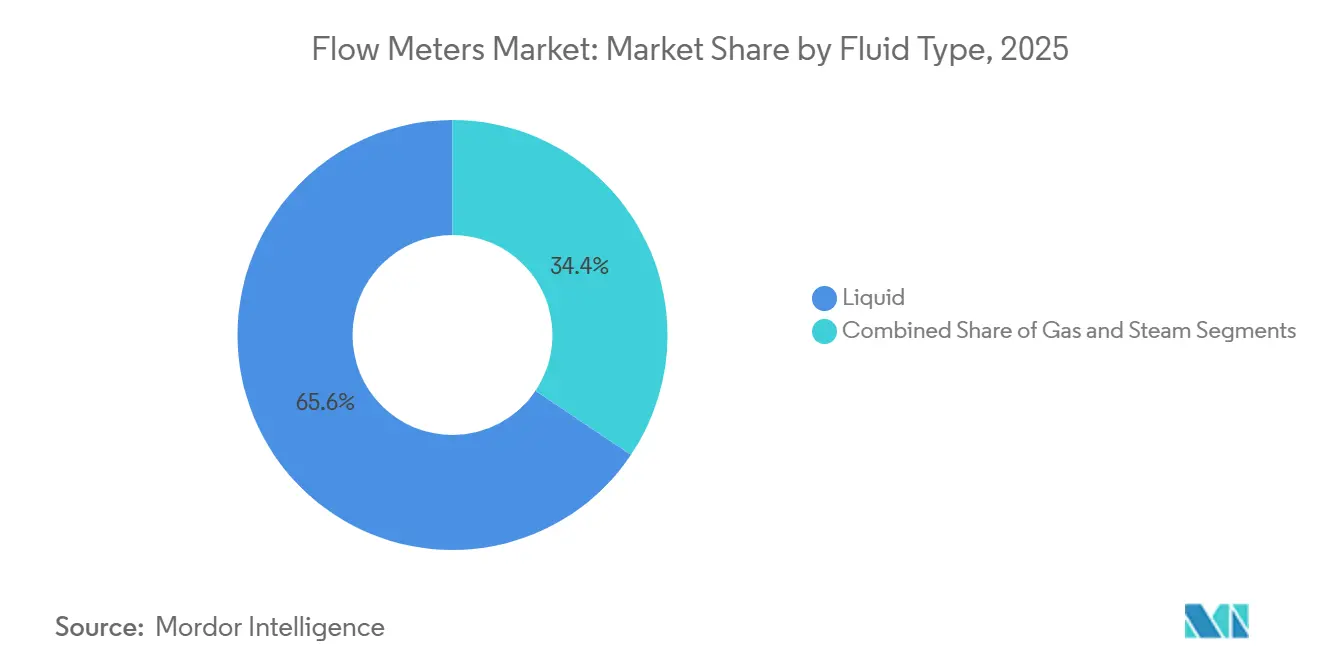

- Par type de fluide, les applications liquides représentaient 65,6 % de la taille du marché des débitmètres en 2025 ; le mesurage du gaz devrait progresser à un TCAC de 6,2 % sur la période 2026-2031

- Par utilisateur final, les services publics d'eau et d'eaux usées ont dominé avec 29,4 % des revenus en 2025 et se développent à un TCAC de 6,7 %, dépassant la croissance du secteur pétrole et gaz de 4,1 %

- Par géographie, l'Asie-Pacifique a généré 38,9 % des revenus de 2025 ; l'Europe est la géographie à la croissance la plus rapide avec un TCAC de 5,3 % anticipé jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des débitmètres

Analyse de l'impact des facteurs incitatifs*

| Facteur incitatif | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation des processus activée par l'IoT pour l'analyse des débits en temps réel | +1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Investissements mondiaux dans les infrastructures d'eau et d'eaux usées | +1.0% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde) | Long terme (≥ 4 ans) |

| Obligations de conformité en matière de sécurité et de précision dans le secteur de l'énergie | +0.8% | Europe, Amérique du Nord, Moyen-Orient | Court terme (≤ 2 ans) |

| Demande en site industriel existant de débitmètres à bride à batterie pour la modernisation | +0.6% | Amérique du Nord, Europe (pétrole et gaz, produits chimiques) | Moyen terme (2 à 4 ans) |

| Besoins de mesure des débits multiphasiques dans les projets CCUS | +0.5% | Europe, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Déploiements de compteurs intelligents pour le chauffage/refroidissement urbain | +0.4% | Europe (Allemagne, Danemark, Pologne), Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation des processus activée par l'IoT pour l'analyse des débits en temps réel

Les sites industriels modernisent leurs débitmètres afin que chaque appareil devienne un nœud de calcul en périphérie (edge computing) délivrant des flux de données à intervalles d'une seconde. Des plateformes telles que Yokogawa OpreX analysent la dérive et la cavitation, puis ajustent automatiquement les vannes de régulation pour maintenir des points de consigne à ±0,5 %[1]Source : Yokogawa Electric Corporation, "OpreX Asset Operations and Management," yokogawa.com. Les lignes de fabrication continue pharmaceutique s'appuient sur les mêmes boucles de rétroaction pour rester dans le cadre des lignes directrices en matière de technologie d'analyse des procédés de la Food and Drug Administration des États-Unis. Siemens AG a indiqué que les analyses prédictives intégrées dans ses débitmètres ultrasoniques ont réduit les temps d'arrêt non planifiés des usines chimiques de 22 % en 2025. La visibilité en temps réel se connecte également aux logiciels d'entreprise ; un producteur de boissons européen a relié ses débitmètres électromagnétiques à SAP S/4HANA et a réduit les déchets de matières premières de 14 %.

Investissements mondiaux dans les infrastructures d'eau et d'eaux usées

Les services publics qui perdent 25 % à 40 % de leur eau traitée en raison de fuites remplacent les débitmètres mécaniques par des alternatives ultrasoniques et électromagnétiques alimentées par batterie. La Chine a alloué 150 milliards CNY (21 milliards USD) en 2025 pour numériser les réseaux dans 100 villes. La Mission Jal Jeevan de l'Inde a introduit des compteurs prépayés qui ont réduit l'eau non revenue de 42 % à 28 % à Jaipur en 18 mois. Aux États-Unis, 55 milliards USD issus de la loi bipartite sur les infrastructures (Bipartisan Infrastructure Law) canalisent des financements vers des installations de comptage avancé à données horaires[2]Source : Agence de protection de l'environnement des États-Unis, "Bipartisan Infrastructure Law Water Funding," epa.gov. Les estimations de cabinets de conseil européens montrent un potentiel de récupération de 8 milliards EUR par an si les compteurs intelligents éliminent les pertes non détectées.

Obligations de conformité en matière de sécurité et de précision dans le secteur de l'énergie

Les révisions des normes internationales de transfert de garde exigent une précision de ±0,2 % pour le mesurage du gaz naturel liquéfié, performance que seuls les appareils Coriolis et les appareils ultrasoniques à trajets multiples atteignent. La Norvège a ordonné aux plateformes offshore d'ajouter des débitmètres redondants avec autodiagnostic après un écart de revenus sur le champ de Troll. Saudi Aramco équipe 1 200 points de transfert fiscal d'unités Coriolis d'Emerson Electric Co. afin d'éviter des pénalités liées à une dérive dépassant ±0,15 %. Les réglementations américaines relatives à l'intégrité des pipelines obligent désormais les exploitants de liquides dangereux à installer des algorithmes de détection des fuites, accélérant l'adoption des débitmètres ultrasoniques à bride qui évitent le soudage.

Demande en site industriel existant de débitmètres à bride à batterie pour la modernisation

Les raffineries et les usines chimiques vieillissantes tolèrent rarement de longs arrêts, aussi préfèrent-elles les débitmètres à bride non intrusifs qui évitent les permis de travaux à chaud. L'OPTISONIC 8300 de KROHNE Messtechnik GmbH offre une autonomie de batterie de 10 ans et une connectivité LoRaWAN, permettant une installation rapide dans des zones classifiées. Un complexe pétrochimique de la côte du Golfe a réduit ses dépenses de modernisation à 340 000 USD, contre 1,8 million USD pour les options en ligne, en éliminant les échafaudages et la dépressurisation. L'unité portable Proline d'Endress+Hauser AG enregistre des données 15 minutes après l'arrivée, une rapidité appréciée pour le dépannage et les validations de sécurité fonctionnelle. Les règles actualisées de la norme IEC 61508 reconnaissent désormais la technologie à bride pour les fonctions de niveau d'intégrité de sécurité 2, ouvrant les portes des installations nucléaires et pharmaceutiques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé des débitmètres Coriolis et ultrasoniques avancés | -0.7% | Mondial, aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en étalonnage et en maintenance | -0.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Exposition aux cybermenaces des compteurs intelligents sans fil | -0.3% | Mondial, avec des préoccupations accrues en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs pour les transducteurs ultrasoniques | -0.4% | Mondial, approvisionnement concentré à Taïwan et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des débitmètres Coriolis et ultrasoniques avancés

Les prix d'acquisition sont trois à dix fois plus élevés que ceux des alternatives électromagnétiques ou à vortex, ce qui pousse les services publics à contraintes financières à reporter les mises à niveau. Un débitmètre Coriolis de 4 pouces peut coûter entre 12 000 et 18 000 USD, contre 2 500 à 4 000 USD pour un équivalent électromagnétique[3]Source : Emerson Electric Co., "Micro Motion Coriolis Meters," emerson.com. Le montage spécialisé, l'isolation des vibrations et les étapes de mise à zéro ajoutent encore 3 000 à 5 000 USD à la mise en service. L'économie du cycle de vie favorise les débitmètres premium, mais les équipes d'achat se concentrent souvent sur les budgets initiaux. Des offres d'abonnement de type débitmètre en tant que service émergent pour convertir les dépenses en capital en dépenses opérationnelles et accélérer l'adoption.

Exposition aux cybermenaces des compteurs intelligents sans fil

Des identifiants codés en dur et des canaux de micrologiciel non chiffrés ont déclenché de multiples avis de sécurité. L'alerte 2025 de la CISA a répertorié 14 modèles vulnérables auprès de six fournisseurs. Un rançongiciel a altéré les données de débit dans un service public d'eau européen, forçant une ordonnance d'ébullition de l'eau de 48 heures et mettant en évidence les enjeux pour la santé publique. La norme ISA/IEC 62443 exige désormais des communications chiffrées, un démarrage sécurisé et des contrôles d'accès basés sur les rôles, mais seulement 31 % des débitmètres installés satisfont à cette norme. Les fournisseurs ont répondu en intégrant des modules de sécurité matérielle ; Schneider Electric SE a ajouté la prise en charge du module de plateforme de confiance (TPM 2.0) et du VPN WireGuard pour un coût supplémentaire de 800 USD par appareil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les exigences de précision favorisent l'adoption des débitmètres massiques

Les méthodes massiques ont représenté 2,6 milliards USD en 2025 et progressent à un TCAC de 7,4 %. Le marché des débitmètres bénéficie de la demande de mesure massique directe, immunisée contre les variations de densité, dans le cadre du mélange d'hydrogène et du stockage géologique par capture-séquestration du carbone. Les débitmètres Coriolis sont devenus le choix par défaut pour le transfert de garde du CO₂ liquéfié, comme l'illustre le projet CCS Northern Lights en Norvège, qui fonctionne à 100 bar avec une incertitude de ±0,05 %. Les conceptions ultrasoniques déplacent les turbines dans la distribution de gaz car elles maintiennent une précision de ±1,5 % lorsque l'hydrogène atteint 20 % du volume.

Les technologies volumétriques détiennent encore 28,9 % des revenus de 2025, ancrées par les débitmètres électromagnétiques dans les réseaux d'eau municipaux. Les plaques à orifice à pression différentielle restent courantes dans les conduites de vapeur, bien qu'elles nécessitent 10 à 20 diamètres de tuyau droit. Les capteurs thermiques massiques sont en plein essor dans les boucles de biogaz et d'air comprimé, où les faibles débits compromettent les performances des turbines. Les unités à déplacement positif persistent dans la distribution de carburant et le dosage de liquides visqueux. Les débitmètres à vortex offrent une option à prix intermédiaire et à faible entretien pour la vapeur en centrale électrique. Collectivement, ces tendances soulignent une rotation structurelle au sein du secteur des débitmètres vers des appareils haute précision à autodiagnostic qui s'intègrent parfaitement aux logiciels de jumeau numérique.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par montage/installation : les modernisations non intrusives gagnent en élan

Le matériel en ligne représentait 48,2 % des revenus de 2025 mais croît à un rythme plus lent de 4,2 % car les sites industriels existants subissent des pénalités de temps d'arrêt si les canalisations sont coupées. Les variantes à bride, en revanche, se développent à 5,9 % et permettent l'installation sans dépressurisation. Un exploitant intermédiaire nord-américain a modernisé 120 lignes en huit semaines à l'aide d'appareils ultrasoniques à bride à un coût inférieur de 62 % à celui des alternatives en ligne. Les sondes à insertion, qui pénètrent dans les sections de tuyaux sans les remplacer, trouvent des niches dans les conduites d'eau de grand diamètre.

Les innovations en matière de batteries prolongent la durée de vie sur le terrain à 10-15 ans, permettant aux débitmètres d'agir comme des nœuds IoT sans fil. La certification de sécurité fonctionnelle pour le niveau d'intégrité de sécurité 2 a élargi le marché adressable aux centrales nucléaires et aux usines pharmaceutiques. Néanmoins, les points de transfert de garde continuent de s'appuyer sur des débitmètres en ligne qui offrent une précision de ±0,1 %. Le marché des débitmètres se segmente désormais autant par tolérance que par mécanique, les utilisateurs finaux équilibrant coût, précision et évitement des temps d'arrêt.

Par type de fluide : le mesurage du gaz s'accélère avec l'hydrogène et le GNL

Les applications liquides ont généré 65,6 % des revenus de 2025, mais le mesurage du gaz croît plus rapidement à 6,2 % jusqu'en 2031. La réglementation allemande sur le mélange d'hydrogène impose le remplacement de 2,3 millions de débitmètres à turbine par des modèles ultrasoniques d'ici 2028. Le projet HyWay27 des Pays-Bas installera plus de 300 débitmètres ultrasoniques pour suivre les flux d'hydrogène pur à pression de distribution. Les terminaux d'exportation de GNL déploient des appareils ultrasoniques à trajets multiples pour maintenir une précision de ±0,15 % entre -162 °C et +50 °C.

Le mesurage de la vapeur affiche également une dynamique positive car les exploitants de réseaux de chaleur urbains passent des plaques à orifice aux capteurs à vortex, réduisant ainsi les pertes de charge et la maintenance. Du côté des liquides, les entreprises pharmaceutiques adoptent des débitmètres Coriolis à usage unique qui éliminent la validation du nettoyage, tandis que les transformateurs alimentaires choisissent des unités électromagnétiques hygiéniques pour les cycles de nettoyage en place. Le marché des débitmètres couvre donc des extrêmes de température allant du GNL cryogénique à la vapeur bouillante, soulignant l'étendue des exigences technologiques.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : les services publics ancrent la demande, tandis que l'amont pétrolier ralentit

Les services publics d'eau et d'eaux usées contrôlaient 29,4 % des ventes de 2025 et progressent à 6,7 % à mesure que les objectifs de réduction des fuites se resserrent dans le monde. Le pétrole et le gaz demeurent importants mais accusent un retard à 4,1 % de TCAC, le capital se déplaçant de l'exploration vers les mises à niveau de mesure intermédiaire. Les usines chimiques adoptent des débitmètres Coriolis pour la précision des lots et les économies de matières premières. Les centrales électriques déploient des capteurs à vortex dans les boucles de vapeur et des unités ultrasoniques dans les systèmes d'eau de refroidissement. Les usines agroalimentaires spécifient des conceptions Coriolis et électromagnétiques certifiées 3-A pour raccourcir les cycles de nettoyage en place.

Les installations pharmaceutiques et biotechnologiques constituent une niche à forte croissance, se tournant vers des débitmètres à usage unique qui préviennent la contamination croisée dans les lignes de bioprocédé en continu. Les métaux et les mines s'appuient sur des unités électromagnétiques robustes pour les boues abrasives, tandis que les usines de pâte à papier et de papier mesurent à la fois la vapeur et l'eau de procédé. Ces cas d'utilisation spécifiques à chaque secteur diversifient collectivement les sources de revenus, rendant le marché des débitmètres moins dépendant du cycle pétrolier qu'il y a dix ans.

Analyse géographique

L'Asie-Pacifique représentait 38,9 % des revenus de 2025, portée par l'initiative chinoise de gestion intelligente de l'eau de 150 milliards CNY et les mandats indiens de détection des fuites. Le Japon exploite des analyses de calcul en périphérie dans les usines chimiques et électroniques, tandis que la Corée du Sud installe des capteurs thermiques massiques dans ses fabs de semi-conducteurs en expansion. La croissance reflète également les grands projets pilotes de pipelines d'hydrogène en Australie et l'expansion des exportations de GNL en Malaisie.

L'Europe devrait mener la croissance avec un TCAC de 5,3 %. La réglementation allemande sur le mélange d'hydrogène fait évoluer des millions de débitmètres vers la technologie ultrasonique, les réseaux de chaleur urbains danois installent des compteurs de chaleur pour se conformer aux réglementations de l'Union européenne sur l'efficacité énergétique, et le Royaume-Uni poursuit un objectif de réduction des fuites de 50 % qui stimule les achats de compteurs intelligents. Par ailleurs, les projets de stockage géologique par capture du carbone en Norvège et les stations d'hydrogène en France accélèrent la demande d'appareils Coriolis pour le transfert de garde.

L'Amérique du Nord croît à 4,6 % alors que les États-Unis consacrent 55 milliards USD aux infrastructures hydrauliques et que les exploitants pétroliers intermédiaires modernisent leurs débitmètres de transfert de garde. Le Moyen-Orient investit massivement dans le dessalement, en utilisant des appareils électromagnétiques pour surveiller l'eau d'alimentation et la saumure. Les perspectives de l'Amérique du Sud s'améliorent après que les privatisations de services publics brésiliens ont débloqué des financements pour les compteurs intelligents, tandis que l'Afrique affiche des progrès sélectifs avec des installations municipales prépayées en Afrique du Sud et des débitmètres pilotes d'approvisionnement en vrac au Nigeria. Collectivement, ces programmes régionaux sous-tendent une vaste base mondiale pour le marché des débitmètres.

Paysage concurrentiel

Les cinq premiers fournisseurs, Emerson Electric Co., Endress+Hauser AG, ABB Ltd, Siemens AG et Yokogawa Electric Corporation, détiennent collectivement environ 40 % des revenus, un niveau qui classe le marché des débitmètres comme modérément concentré. Emerson Electric Co. a approfondi son empreinte logicielle en acquérant NI Corporation pour 8,2 milliards USD, ajoutant l'intégration de LabVIEW et TestStand à ses débitmètres Micro Motion. Endress+Hauser AG intègre l'autodiagnostic Heartbeat sur ses gammes Coriolis et électromagnétiques, allongeant les intervalles d'étalonnage d'un à trois ans. ABB Ltd associe désormais ses débitmètres à ses suites de contrôle numérique Ability, fidélisant les clients grâce à l'automatisation intégrée.

Des entreprises chinoises telles que Sinomeasure cassent les prix jusqu'à 40 %, forçant les acteurs établis à se différencier par la cybersécurité, les analyses prédictives et les certifications sectorielles. Des innovateurs de niche comme Bronkhorst High-Tech BV ciblent la microfluidique dans les marchés des semi-conducteurs et des sciences de la vie, en utilisant des capteurs thermiques MEMS qui mesurent des débits inférieurs au millilitre. Les dépôts de brevets pour le profilage de débit par intelligence artificielle ont bondi à 127 en Europe en 2025, avec Siemens AG et Emerson Electric Co. en tête. Dans l'ensemble, la différenciation se déplace de la conception mécanique vers les logiciels intégrés, les réseaux de services et les accréditations de conformité.

Leaders du secteur des débitmètres

Yokogawa Electric Corporation

ABB Ltd

Siemens AG

Bronkhorst High-Tech BV

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Emerson Electric Co. a lancé le débitmètre Coriolis Micro Motion G-Series avec des modules de sécurité matérielle et une communication HART-IP chiffrée.

- Décembre 2025 : Endress+Hauser AG a ouvert une usine de 45 millions EUR (48 millions USD) à Aurangabad, en Inde, pour produire des débitmètres électromagnétiques et ultrasoniques destinés à l'Asie-Pacifique.

- Novembre 2025 : Siemens AG s'est associé à TotalEnergies pour équiper 85 stations de ravitaillement en hydrogène en France et en Allemagne de débitmètres ultrasoniques SITRANS.

- Octobre 2025 : ABB Ltd a acquis l'activité d'étalonnage de Severn Trent Services pour 120 millions USD, ajoutant 14 laboratoires ISO 17025 en Amérique du Nord et en Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des débitmètres comme le revenu généré par les dispositifs nouvellement fabriqués qui mesurent le débit volumétrique ou massique de liquides ou de gaz à l'intérieur d'une tuyauterie fermée, couvrant les conceptions électromagnétiques, ultrasoniques, Coriolis, à pression différentielle, à turbine, à vortex et à déplacement positif. Les testeurs portables livrés avec des transmetteurs intégrés et des microprogrammes incorporés sont inclus dans le champ d'application.

Sont exclus les équipements remis à neuf, les capteurs de débit autonomes dépourvus de traitement du signal embarqué, les flottes de location et les contrats d'étalonnage ou de maintenance du marché de l'après-vente.

Aperçu de la segmentation

- Par technologie

- Volumétrique

- Pression différentielle

- Électromagnétique

- Ultrasonique

- Turbine

- Déplacement positif

- Vortex

- Massique

- Coriolis

- Masse thermique

- Volumétrique

- Par montage/installation

- En ligne

- À bride/externe

- À insertion

- Par type de fluide

- Liquide

- Gaz

- Vapeur

- Par secteur d'utilisateur final

- Pétrole et gaz

- Eau et eaux usées

- Chimie et pétrochimie

- Production d'énergie

- Alimentation et boissons

- Pâte à papier et papier

- Produits pharmaceutiques et biotechnologie

- Métaux et mines

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des ingénieurs en instrumentation, des responsables des achats dans les compagnies des eaux, des opérateurs pétroliers et gaziers et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord, en Europe et dans le Golfe nous ont permis de tester les hypothèses dérivées du bureau, de saisir les mouvements ASP en direct et de vérifier les taux d'adoption des diagnostics intelligents.

Recherche documentaire

Les analystes de Mordor recueillent des signaux fondamentaux à partir de sources de premier ordre telles que l'Agence internationale de l'énergie, le United States Geological Survey, les fichiers de production industrielle d'Eurostat et la Fédération pour l'environnement de l'eau, avec des statistiques sur les expéditions provenant de Volza. Les documents 10-K déposés par les entreprises, les dossiers des investisseurs et les familles de brevets consultés par Questel enrichissent les calendriers technologiques et les couloirs de prix. Les sources citées illustrent l'éventail consulté ; de nombreuses autres bases de données ouvertes et flux d'informations ont permis de compléter les modèles historiques de l'offre et de la demande.

Dimensionnement du marché et prévisions

Une construction descendante commence par la valeur ajoutée industrielle et les dépenses d'investissement des services publics pour reconstruire le bassin de demande adressable, suivie par les totaux d'expédition des fournisseurs échantillonnés et les vérifications du volume ASP × pour affiner les résultats. Les variables suivies, telles que le nombre d'appareils de forage, les ajouts de capacité de dessalement municipal, le débit des raffineries, les changements d'indice des usines intelligentes, la durée du cycle de remplacement et la durée de vie moyenne des compteurs, alimentent une régression multivariée qui projette la croissance pour 2026-2030. Les lacunes ascendantes où les données des canaux sont insuffisantes sont comblées par des analogues provenant d'équipements de contrôle des fluides adjacents et alignés sur les commentaires d'experts avant d'être approuvés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance automatisées, à un examen par les pairs d'un analyste principal et à un rapprochement avec les résultats trimestriels inattendus. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des chocs de prix, des changements de réglementation ou des fusions majeures, ce qui garantit à chaque client une vision actualisée.

Pourquoi la ligne de base des débitmètres de Mordor est crédible

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des échelles de prix et des rythmes de rafraîchissement différents, une réalité que nous reconnaissons d'emblée afin que les acheteurs saisissent les racines de la variation.

Parmi les principaux facteurs d'écart, certains éditeurs intègrent des services de modernisation, utilisent d'autres dates de conversion monétaire ou prévoient des primes IIoT agressives qui gonflent le chiffre d'affaires des compteurs intelligents.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 8,46 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | |

| USD 9,10 B (2024) | Conseil mondial A | Compte les compteurs à vapeur et à canal ouvert ainsi que les contrats de maintenance |

| USD 11,31 B (2025) | Recherche sur l'industrie B | Appliquer des majorations au niveau de la vente au détail et regrouper les kits de service OEM |

| USD 9,92 B (2025) | Cabinet d'analyse C | Utilisation d'une enquête limitée sur les expéditions et d'un PSA uniforme dans toutes les régions |

La comparaison montre que Mordor Intelligence, en fixant un champ d'application discipliné et des échelles de prix validées de manière croisée, fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des débitmètres ?

La taille du marché des débitmètres est de 8,93 milliards USD en 2026 avec une valeur projetée de 11,33 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les débitmètres Coriolis et thermiques massiques progressent à un TCAC de 7,4 % en raison des applications dans l'hydrogène, la capture du carbone et le bioprocédé.

Pourquoi les services publics remplacent-ils les débitmètres mécaniques ?

Les mandats de réduction des fuites et les financements pour les infrastructures poussent les services publics à adopter des compteurs intelligents alimentés par batterie qui fournissent des données horaires et réduisent l'eau non revenue.

Comment l'adoption de l'hydrogène influence-t-elle la demande de débitmètres ?

Les réglementations autorisant un mélange d'hydrogène à 20 % dans les réseaux de gaz obligent les services publics à passer des turbines aux débitmètres ultrasoniques ou Coriolis qui préservent la précision.

Dernière mise à jour de la page le: