Taille et part du marché du contrôle de flux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.85 Milliards de dollars |

| Taille du Marché (2031) | 11.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle de flux par Mordor Intelligence

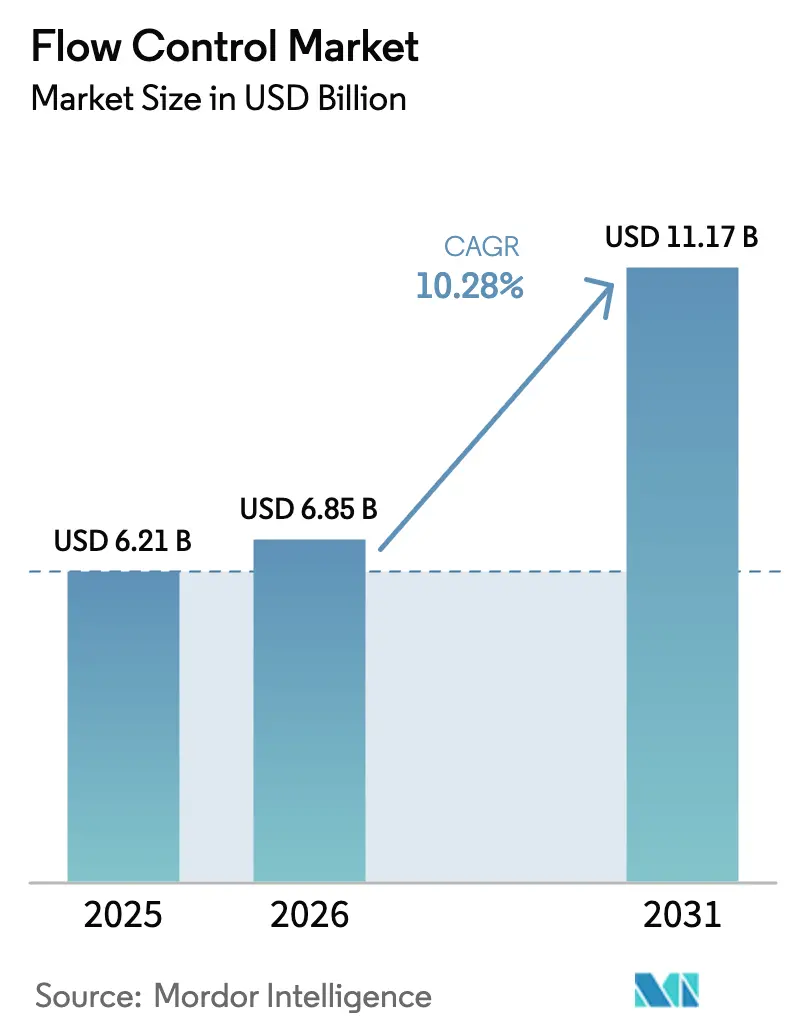

La taille du marché du contrôle de flux devrait passer de 6,21 milliards USD en 2025 à 6,85 milliards USD en 2026 et devrait atteindre 11,17 milliards USD d'ici 2031 à un TCAC de 10,28 % sur la période 2026-2031. Cette expansion continue reflète des investissements simultanés dans la numérisation industrielle, le renouvellement des infrastructures et une surveillance environnementale plus stricte, qui remodèlent les architectures de contrôle des procédés. Les dépenses des entreprises se concentrent sur les appareils intelligents qui soutiennent la maintenance prédictive tout en garantissant la continuité de service. Les utilisateurs finaux privilégient de plus en plus les fournisseurs qui allient expertise mécanique à une analytique sécurisée et prête pour le cloud. L'Asie-Pacifique maintient la plus forte attraction régionale, soutenue par la stratégie d'automatisation de la Chine, les programmes de Production Linked Incentive de l'Inde et la construction régulière de terminaux GNL en Asie du Sud-Est.[1]Economic Times, "Le programme PLI pour la fabrication électronique est prolongé jusqu'en 2025-26," economictimes.indiatimes.com Parallèlement, le durcissement des normes d'émission de l'UE et des États-Unis accélère le remplacement des vannes conventionnelles par des modèles certifiés à faibles fuites, même si les pénuries d'alliages spéciaux et les cybermenaces introduisent une volatilité des coûts et des risques.

Principaux enseignements du rapport

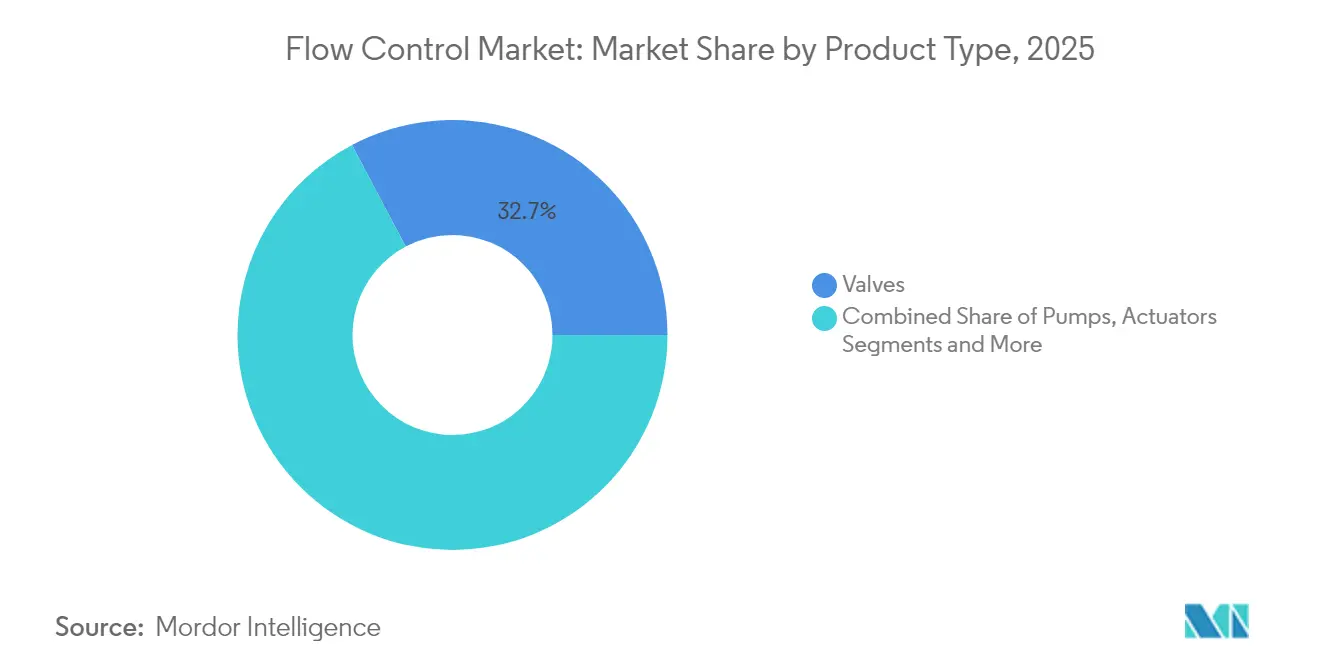

- Par type de produit, les vannes ont dominé avec une part de revenu de 32,74 % du marché des équipements de contrôle de flux en 2025 et devraient progresser à un TCAC de 13,16 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le pétrole et le gaz détenaient 28,12 % de la part du marché des équipements de contrôle de flux en 2025, tandis que les produits pharmaceutiques et la biotechnologie ont enregistré le TCAC projeté le plus élevé à 11,3 % jusqu'en 2031.

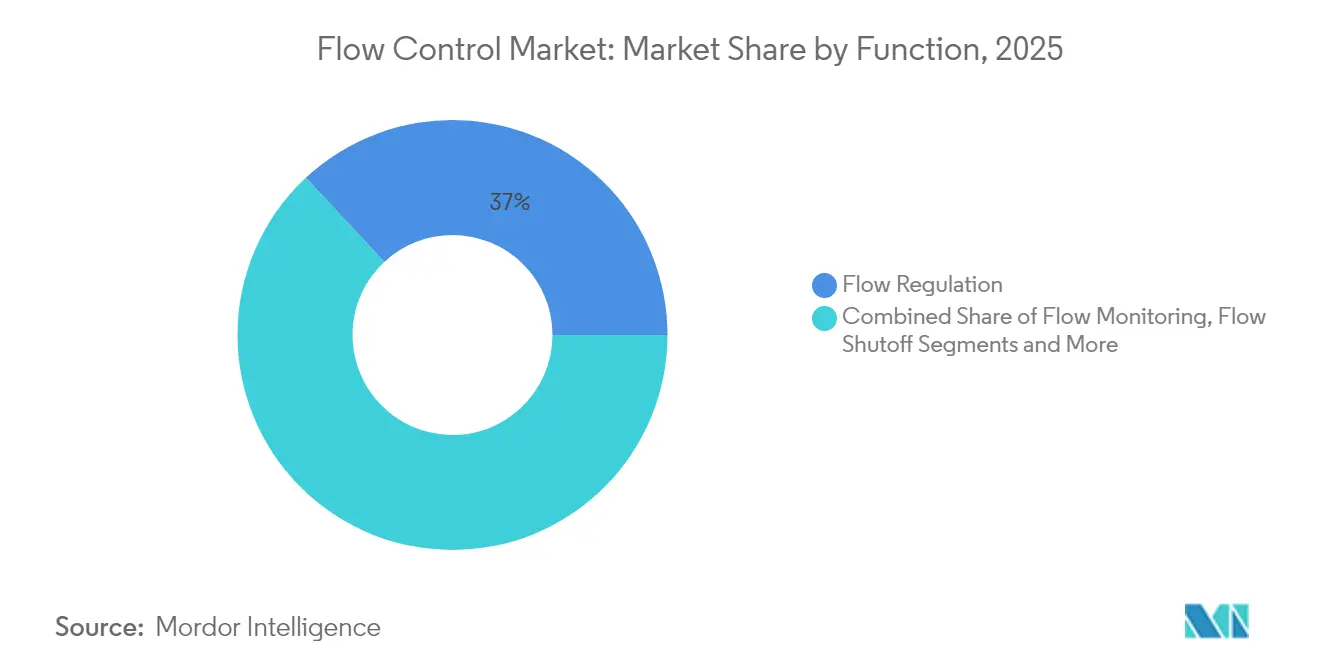

- Par fonction, la régulation du flux représentait une part de 36,95 % de la taille du marché des équipements de contrôle de flux en 2025, et la surveillance du flux progresse à un TCAC de 12,55 % jusqu'en 2031.

- Par technologie, les systèmes électriques représentaient 31,12 % de la taille du marché des équipements de contrôle de flux en 2025 et les solutions intelligentes/numériques devraient croître à un TCAC de 13,07 % d'ici 2031.

- Par région, l'Asie-Pacifique a capturé 41,55 % de la part du marché des équipements de contrôle de flux en 2025 ; la même région devrait afficher un TCAC de 9,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du contrôle de flux

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation des infrastructures de contrôle de flux conventionnelles | +2.8% | Amérique du Nord, Europe, déploiements mondiaux | Moyen terme (2 à 4 ans) |

| Essor des investissements dans les terminaux GNL dans les économies émergentes | +2.1% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption rapide d'unités chimiques modulaires | +1.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Obligations de durabilité favorisant les systèmes de réutilisation de l'eau | +1.9% | Mondial, leadership européen | Long terme (≥ 4 ans) |

| Durcissement des réglementations sur les émissions fugitives | +1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Micro-précision du flux pour les thérapies cellulaires et géniques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation des infrastructures de contrôle de flux conventionnelles

Les fabricants remplacent les boucles pneumatiques ou hydrauliques par des ensembles électriques riches en capteurs qui s'intègrent parfaitement aux systèmes SCADA des installations. La télémétrie en temps réel, combinée à l'IA, réduit les temps d'arrêt non planifiés de près de 30 % et garantit des tolérances de procédés plus strictes, notamment dans les processus chimiques et pétrochimiques où les rendements de grade dépendent de la précision du flux.[2]ABB, "Produits de mesure du flux," new.abb.com Le modèle de modernisation séduit les installations matures car il réduit les dépenses d'investissement par rapport au remplacement complet, tandis que les tableaux de bord en cloud offrent aux dirigeants une visibilité immédiate sur les indicateurs énergétiques et de maintenance.

Essor des investissements dans les terminaux GNL dans les économies émergentes

Le Vietnam, l'Inde et l'Indonésie ajoutent des terminaux en greenfield nécessitant des vannes compatibles avec le froid cryogénique, des actionneurs et des débitmètres capables de fonctionner à des températures ≥ –160 °C. Le Vietnam seul prévoit cinq nouvelles installations d'une valeur de 12 milliards USD d'ici 2030. Chaque terminal intègre des boucles de coupure numérique redondantes pour répondre aux niveaux d'intégrité de sécurité, ouvrant des créneaux premium aux fournisseurs capables de certifier à la fois la métallurgie à températures extrêmes et l'électronique SIL-3.

Adoption rapide d'unités chimiques modulaires

Les cycles de produits courts dans le secteur des produits chimiques de spécialité ont favorisé l'adoption de réacteurs montés sur châssis. Ces modules s'appuient sur des points de connexion standardisés, permettant aux fournisseurs d'équipements de contrôle de flux de livrer des ensembles préconçus et prêts à l'emploi qui réduisent les délais de construction sur site de 30 % et diminuent le risque lié à la main-d'œuvre. La conception standardisée permet aux fabricants d'équipements d'origine (OEM) de tirer parti de références communes et d'un approvisionnement prédictif en pièces de rechange.

Obligations de durabilité favorisant les systèmes de réutilisation de l'eau

La directive révisée de l'UE sur le traitement des eaux urbaines résiduaires exige un taux de réutilisation de 90 % d'ici 2030, incitant les services publics et les parcs industriels à déployer des débitmètres magnétiques de haute précision et des pompes à vitesse variable pour les réseaux en boucle fermée. Des stratégies de contrôle avancées équilibrent l'efficacité de l'élimination des nutriments par rapport à la consommation d'énergie, un calcul possible uniquement grâce à la télémétrie continue du flux à chaque étape.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en alliages spéciaux | −1.8% | Secteurs mondiaux à haute performance | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les appareils connectés à l'IIoT | −1.3% | Mondial, infrastructures critiques | Moyen terme (2 à 4 ans) |

| Réductions des dépenses d'investissement dans l'exploration pétrolière en amont | −1.1% | Pétrole et gaz mondial | Court terme (≤ 2 ans) |

| Service après-vente fragmenté dans les régions en développement | −0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en alliages spéciaux

Des fluctuations de prix de plus de 40 % dans les superalliages à base de nickel ont entraîné des délais de livraison prolongés de plus de 40 semaines pour les corps de vannes en service sévère.[3]London Metal Exchange, "Données du marché de l'acier inoxydable," lme.com Les équipes d'ingénierie ne peuvent pas facilement substituer des métaux sans requalification, et les acheteurs ont souvent recours à un double approvisionnement ou au maintien de stocks tampons, ce qui peut augmenter le besoin en fonds de roulement.

Vulnérabilités en matière de cybersécurité dans les appareils connectés à l'IIoT

Les avis concernant les systèmes de contrôle industriels ont augmenté de 34 % en 2024, et les appareils de contrôle de flux utilisant des piles open source figuraient fréquemment sur les listes d'exploitation. Les fournisseurs intègrent désormais des racines de confiance matérielles et s'associent à des cycles de développement sécurisé certifiés, mais la conformité engendre des coûts supplémentaires et allonge les délais de validation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils intelligents surpassent le matériel traditionnel

Les vannes traditionnelles détenaient une part de marché de 32,74 % du marché des équipements de contrôle de flux en 2025 et progressent à un TCAC de 13,16 %. Les pompes et les actionneurs restent essentiels pour le déplacement de fluides en grandes quantités ; cependant, leur croissance est inférieure à celle du segment des vannes intelligentes, car les algorithmes prédictifs ont démontré leur capacité à réduire les coûts de maintenance. Les débitmètres bénéficient d'une demande liée à la conformité pour des rapports de décharge précis. Collectivement, les ensembles intelligents modernisés élargissent la base installée des plateformes de diagnostic, soutenant les revenus après-vente qui représentent désormais plus de 20 % des totaux des fournisseurs.

La vague de modernisation favorise les solutions hybrides, où des positioneurs numériques sont fixés sur des corps conventionnels, créant des voies rentables vers l'analytique sans interrompre la production. Les fournisseurs disposant de plateformes électroniques modulaires proposent des protocoles de signal personnalisés, notamment HART, Modbus et OPC UA, qui prennent en charge les architectures multi-fournisseurs au sein des installations brownfield. Les fournisseurs préchargent également des courbes d'étalonnage conformes aux normes de traçabilité ISO 5167, accélérant ainsi les audits réglementaires.

Par secteur d'activité des utilisateurs finaux : la demande du secteur des sciences de la vie s'accélère

Les entreprises pétrolières et gazières ont maintenu une part de marché de 28,12 % des équipements de contrôle de flux en 2025, portée par l'expansion du GNL et les initiatives de réduction des fuites de méthane. Pourtant, les produits pharmaceutiques et la biotechnologie affichent la croissance la plus forte avec un TCAC de 11,3 % à mesure que les lignes de thérapie cellulaire et génique se multiplient. Les services publics d'eau et d'eaux usées suivent de près, catalysés par les projets d'économie circulaire. Les producteurs d'énergie modernisent les circuits de contrôle de flux pour gérer les apports variables en énergies renouvelables tout en maintenant l'inertie du réseau, ce qui stimule la demande de vannes de contrôle à réponse rapide. Les entreprises chimiques se tournent vers des usines pilotes modulaires nécessitant des châssis de contrôle de flux reconfigurables, et les transformateurs hygiéniques de produits alimentaires et de boissons achètent des vannes à diaphragme sanitaires compatibles avec les cycles automatisés de nettoyage en place.

L'essor du secteur des sciences de la vie repose sur une documentation validée ; les fournisseurs qui regroupent les enregistrements électroniques avec chaque châssis réduisent l'effort de qualification du client. Pendant ce temps, les entreprises d'énergie conventionnelle concentrent leurs dépenses sur les unités critiques pour la sécurité qui offrent des réductions quantifiables des fuites, liant les choix d'équipements aux stratégies de crédits d'émission.

Par fonction : la surveillance dépasse la régulation pure

La régulation du flux représentait 36,95 % de la taille du marché des équipements de contrôle de flux en 2025. La surveillance, cependant, progresse à un TCAC de 12,55 % car la gestion centrée sur les données permet des économies d'énergie supplémentaires et une détection rapide des anomalies. Les fonctions de coupure croissent parallèlement aux exigences plus strictes en matière de sécurité des procédés, et les dispositifs de dérivation soutiennent les lignes de production multiproduits cherchant des changements de série agiles.

La surveillance en temps réel n'est plus optionnelle dans le cadre des permis environnementaux renforcés. Les flux de données continus alimentent des bases de données historiques et des modèles prédictifs capables de prévoir la dégradation des joints plusieurs semaines à l'avance. Les installations qui exploitent ces informations font état d'une réduction de 20 % des interventions d'urgence.

Par technologie : les plateformes électriques dominent tandis que les couches numériques se développent

L'actionnement électrique représentait 31,12 % du chiffre d'affaires 2025, grâce à sa précision et à sa facilité de câblage. Les superpositions intelligentes/numériques devraient croître à un TCAC de 13,07 % jusqu'en 2031 à mesure que les OEM lancent des cartes prêtes pour le sans-fil et des tableaux de bord en cloud. La pneumatique reste répandue dans les zones à risque d'explosion, bien que les coûts de compression de l'air et les objectifs de décarbonisation limitent son adoption. L'hydraulique répond aux niches nécessitant une forte poussée, mais souffre d'inconvénients liés au poids et à la maintenance. Les passerelles de périphérie sont désormais installées sur les boîtiers de vannes ou de pompes, permettant un transfert de données MQTT chiffré vers les clouds des installations en quelques minutes après l'installation.

Analyse géographique

La part de 41,55 % de l'Asie-Pacifique illustre un volume de projets inégalé, allant des usines de semi-conducteurs chinoises aux parcs de biofabrication indiens. Les incitations gouvernementales, les faibles coûts de main-d'œuvre et l'obtention rapide de permis compriment les cycles de vie des actifs. Les programmes de modernisation numérique sont en retard par rapport aux constructions en greenfield, mais gagnent du terrain à mesure que les multinationales exigent des normes OT communes à travers les régions.

Les acheteurs nord-américains allouent des budgets pour des mises à niveau cybersécurisées des nœuds instrumentés de sécurité, encouragés par les directives fédérales sur les infrastructures critiques. L'expansion des exportations américaines de GNL soutient également la demande de vannes cryogéniques. Les utilisateurs finaux européens allouent des dépenses d'investissement aux équipements de détection et de réparation des fuites pour se conformer aux révisions de la directive sur les émissions industrielles, et les services publics municipaux ont entamé des mises à niveau pluriannuelles pour atteindre les objectifs de réutilisation de l'eau pour 2030.

Les membres du Conseil de coopération du Golfe intègrent des réseaux intelligents de refroidissement de district basés sur l'IIoT qui fonctionnent sur de l'eau glacée en boucle, stimulant les ventes de vannes papillon résistantes à la corrosion. La production minière sud-américaine stimule la consommation de vannes pour service en boue, mais la volatilité macroéconomique entrave les cycles d'investissement. Les constructions de traitement de l'eau en Afrique en sont à leurs débuts ; les banques de développement stipulent que le matériel inclue des diagnostics à distance pour minimiser les visites sur site.

Paysage concurrentiel

Le marché du contrôle de flux reste modérément fragmenté. Cependant, des centaines de spécialistes régionaux se font concurrence dans les alliages de niche, les châssis hygiéniques ou les contrats de service. La dynamique des fusions et acquisitions favorise les lacunes en matière de capacités numériques ; l'acquisition d'AspenTech par Emerson pour 11 milliards USD en 2024 a fusionné le matériel de détection avec des suites d'optimisation alimentées par l'IA.[4]Reuters, "Emerson finalise l'acquisition d'AspenTech," reuters.com Siemens a investi 2,1 milliards USD pour étendre ses capacités de fabrication d'instruments intelligents en Allemagne et en Chine, garantissant une capacité proche des marchés finaux tout en introduisant des lignes de production neutres en carbone.

Flowserve a remporté un contrat GNL multi-terminaux de 850 millions USD au Vietnam, sa plus grande victoire dans la région Asie-Pacifique, en s'appuyant sur ses performances cryogéniques éprouvées et ses centres de service locaux. La version Experion HS SCADA de Honeywell intègre un micrologiciel à démarrage sécurisé et une détection d'intrusion basée sur les anomalies, soulignant la centralité de la cybersécurité. Les entreprises exclusivement logicielles monétisent les données des vannes via des tableaux de bord par abonnement, séduisant les propriétaires d'actifs désireux de convertir les dépenses d'investissement en dépenses opérationnelles, tandis que les OEM traditionnels réagissent en regroupant l'analytique à vie dans les prix catalogue du matériel.

Les dépôts de brevets soulignent la pression d'innovation : plus de 200 demandes relatives aux vannes intelligentes ont été déposées à l'USPTO au cours de la seule année 2024, couvrant la collecte d'énergie sans fil, le rognage à auto-étalonnage et les diagnostics IA en périphérie. Les fournisseurs capables de certifier à la fois la sécurité des procédés et la sécurité des données sont les mieux placés pour dégager des marges premium.

Leaders du secteur du contrôle de flux

Emerson Electric Co.

Flowserve Corporation

Siemens AG

Honeywell International Inc.

Alfa Laval AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Emerson a finalisé l'acquisition d'AspenTech pour 11 milliards USD, renforçant son offre hybride matériel-logiciel et positionnant l'entreprise comme fournisseur unique pour les plateformes de maintenance prédictive et d'optimisation autonome.

- Décembre 2024 : Siemens a annoncé une expansion de capacité de 2,1 milliards USD en Allemagne et en Chine, axée sur les vannes et débitmètres connectés à l'IIoT, conçus pour répondre à la demande des programmes de numérisation chimique et pharmaceutique.

- Novembre 2024 : Flowserve a remporté un contrat d'approvisionnement de 850 millions USD pour trois terminaux GNL vietnamiens, garantissant des accords de services pluriannuels qui soutiennent la visibilité des revenus après-vente.

- Octobre 2024 : Honeywell a lancé Experion HS SCADA avec des modules de cybersécurité intégrés, répondant aux vecteurs de menaces IIoT croissants tout en fidélisant les clients à son écosystème logiciel.

Périmètre du rapport mondial sur le marché du contrôle de flux

Le contrôle de flux fait partie du secteur industriel plus large, qui comprend les entreprises fournissant des produits ou des services liés à la gestion et au contrôle des liquides et des gaz. Ces produits comprennent des pompes, des vannes, des débitmètres et autres équipements connexes. Le marché mondial du contrôle de flux est segmenté par type d'équipement (pompes, vannes, débitmètres et autres), par application (pétrole et gaz, énergie, marine, mines, électronique) et par géographie.

| Vannes |

| Pompes |

| Actionneurs |

| Débitmètres |

| Pétrole et gaz |

| Eau et eaux usées |

| Production d'énergie |

| Chimie et pétrochimie |

| Produits pharmaceutiques et biotechnologie |

| Alimentation et boissons |

| Surveillance du flux |

| Régulation du flux |

| Coupure du flux |

| Dérivation du flux |

| Pneumatique |

| Hydraulique |

| Électrique |

| Intelligent/Numérique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Vannes | ||

| Pompes | |||

| Actionneurs | |||

| Débitmètres | |||

| Par secteur d'activité des utilisateurs finaux | Pétrole et gaz | ||

| Eau et eaux usées | |||

| Production d'énergie | |||

| Chimie et pétrochimie | |||

| Produits pharmaceutiques et biotechnologie | |||

| Alimentation et boissons | |||

| Par fonction | Surveillance du flux | ||

| Régulation du flux | |||

| Coupure du flux | |||

| Dérivation du flux | |||

| Par technologie | Pneumatique | ||

| Hydraulique | |||

| Électrique | |||

| Intelligent/Numérique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle région détient la plus grande part de la demande mondiale ?

L'Asie-Pacifique a capturé 41,55 % des dépenses de 2025, portée par une expansion industrielle à forte intensité d'automatisation.

Quel segment de produit devrait connaître la croissance la plus rapide ?

Les vannes intelligentes et numériques devraient progresser à un TCAC de 13,07 % à mesure que les installations modernisent leurs capacités prédictives.

Pourquoi les produits pharmaceutiques et la biotechnologie stimulent-ils les commandes ?

Les lignes de thérapie cellulaire et génique nécessitent des systèmes de contrôle de flux ultra-propres et de précision, propulsant un TCAC de segment de 11,3 %.

Quels risques pourraient ralentir l'adoption des appareils prêts pour l'IIoT ?

L'intensification des cybermenaces et les pénuries d'alliages spéciaux pourraient freiner le déploiement à court terme.

Dernière mise à jour de la page le: