Taille et part du marché des vannes de régulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

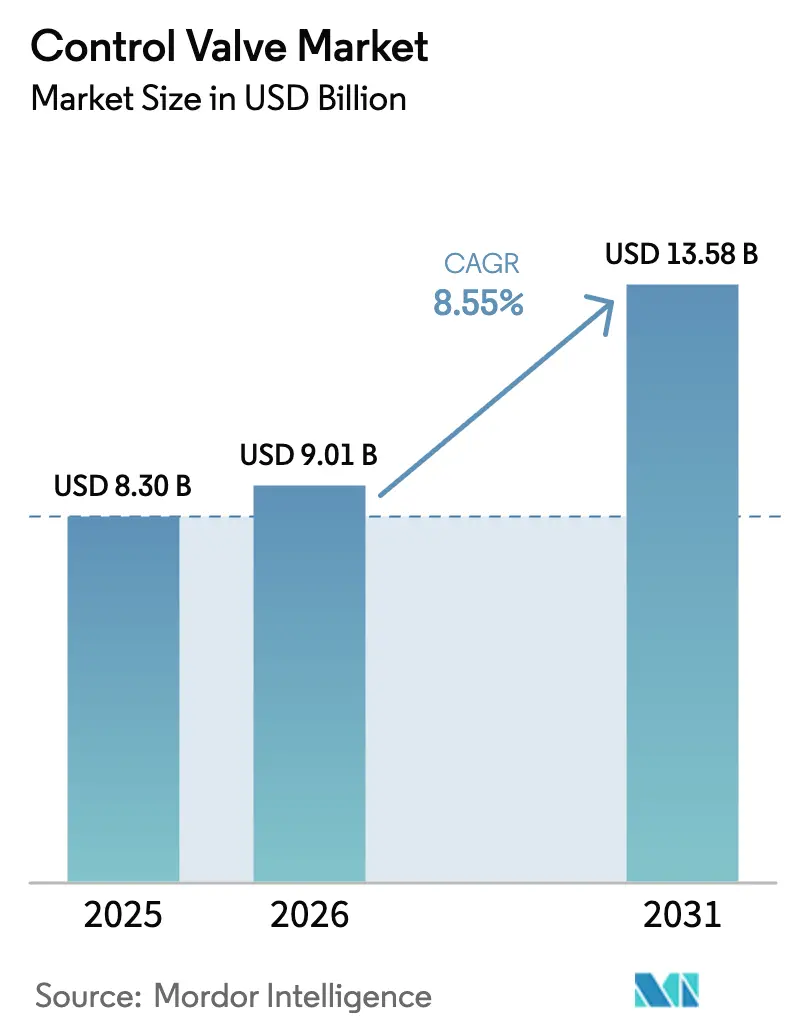

| Taille du Marché (2026) | 9.01 Milliards de dollars |

| Taille du Marché (2031) | 13.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

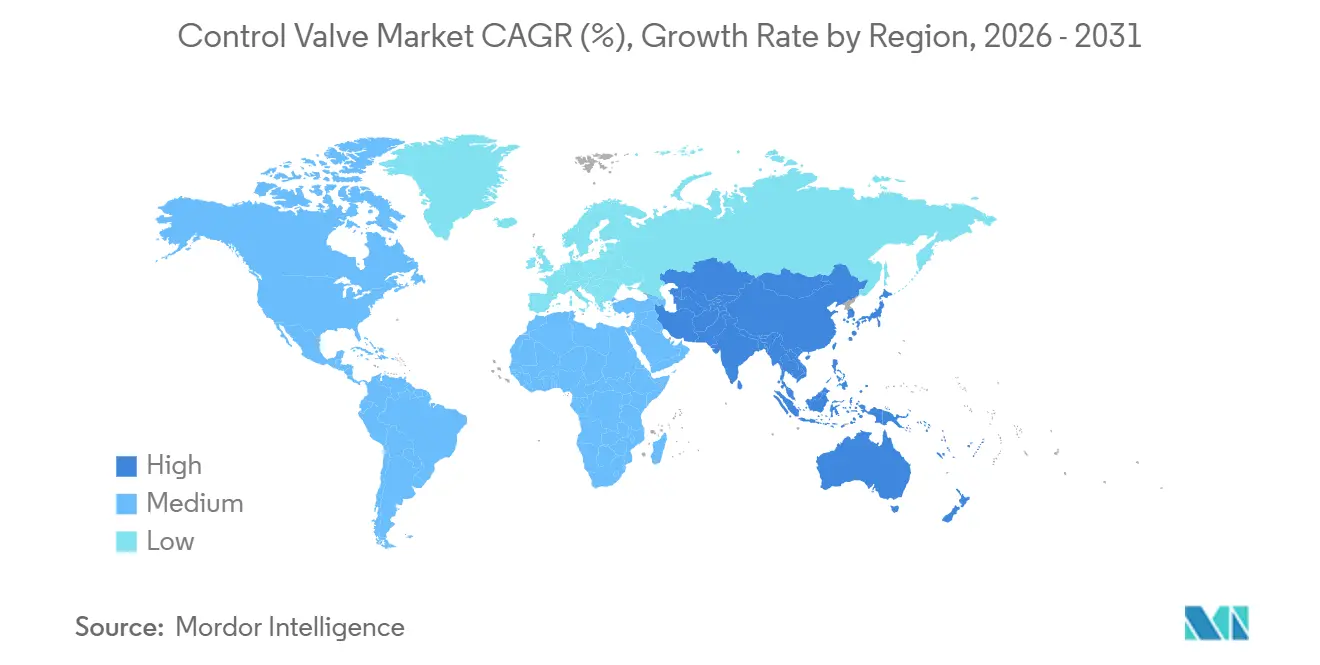

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes de régulation par Mordor Intelligence

La taille du marché des vannes de régulation s'élevait à 9,01 milliards USD en 2026 et devrait progresser jusqu'à 13,58 milliards USD d'ici 2031, enregistrant un CAGR de 8,55 % sur la période de prévision. L'augmentation des dépenses mondiales consacrées aux infrastructures hydrauliques, les mandats stricts relatifs aux émissions fugitives et les exigences techniques des projets d'hydrogène et de petits réacteurs modulaires (PRM) réorientent les capitaux vers des équipements de contrôle de débit à spécifications plus élevées. Les fournisseurs capables de proposer des garnitures à faible fuite, des garnitures pour service sévère et des positionneurs numériques intelligents remportent des accords-cadres multi-sites auprès des services publics, des grands groupes pharmaceutiques et des producteurs d'énergie. Les fusions entre grands fournisseurs occidentaux visent à marier de vastes bases installées avec des analyses logicielles, tandis que les fabricants asiatiques de plus petite taille captent les volumes de produits courants dans les applications d'isolement et de tout-ou-rien en tirant parti de leurs avantages en termes de coûts. Au niveau applicatif, la fabrication de produits biologiques, le traitement avancé des eaux usées et la construction de PRM ouvrent collectivement des carnets de commandes à long terme qui atténuent la cyclicité historique liée aux dépenses d'investissement en amont du pétrole et du gaz.

Principaux enseignements du rapport

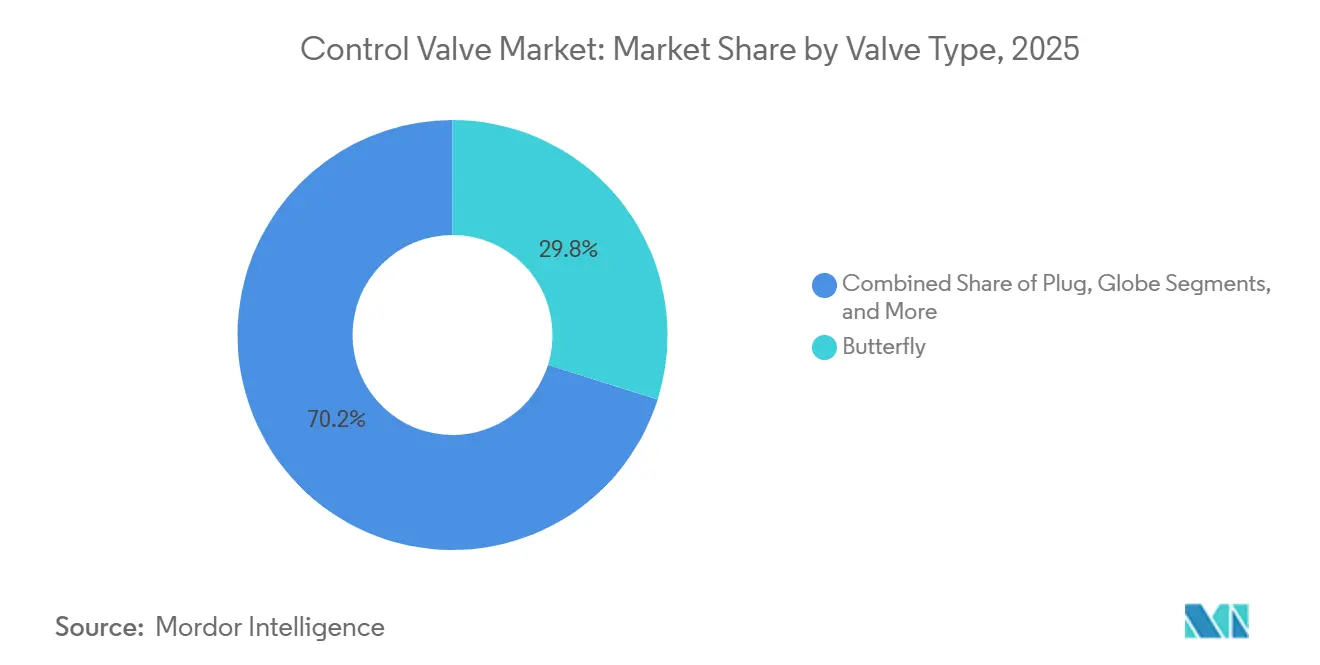

- Par type de vanne, les vannes papillon ont dominé avec une part de revenus de 29,84 % en 2025 sur le marché des vannes de régulation ; les vannes à obturateur devraient se développer à un CAGR de 9,03 % jusqu'en 2031.

- Par technologie d'actionnement, les actionneurs pneumatiques représentaient 47,73 % de la taille du marché des vannes de régulation en 2025, tandis que les actionneurs électriques devraient afficher le CAGR le plus rapide, à 10,02 %, jusqu'en 2031.

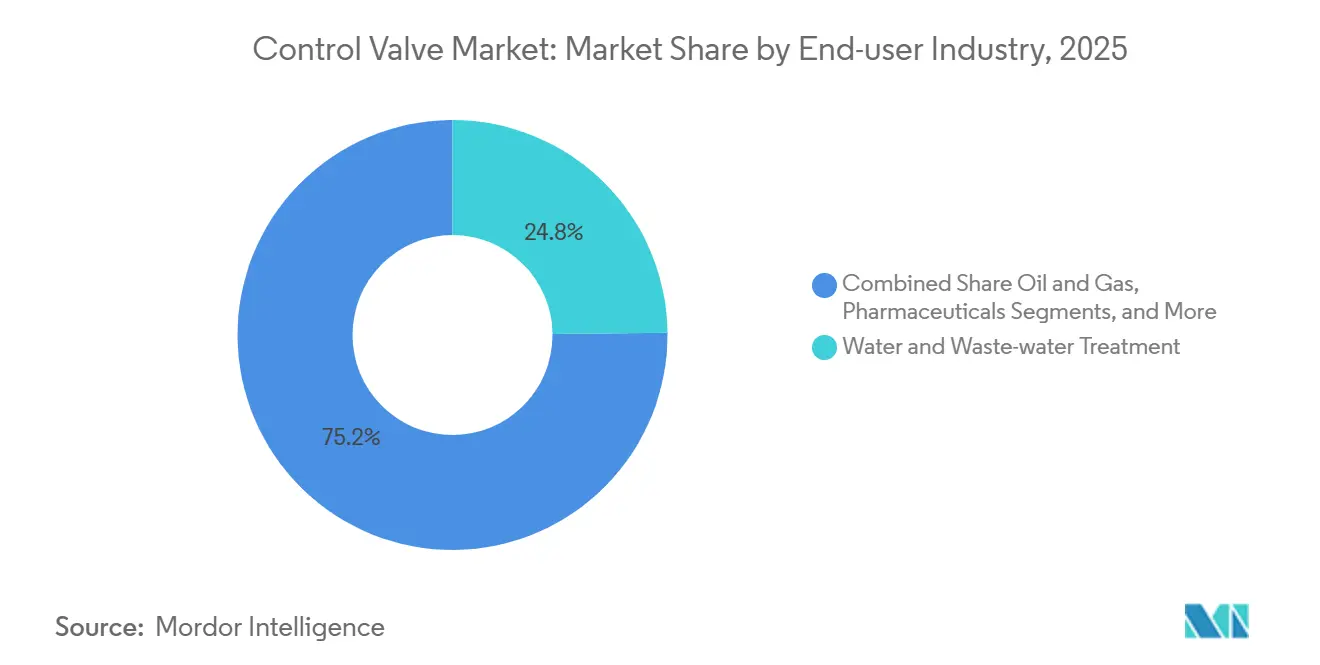

- Par secteur d'utilisation final, le traitement de l'eau et des eaux usées représentait une part de 24,84 % de la taille du marché des vannes de régulation en 2025, tandis que le secteur pharmaceutique devrait croître à un CAGR de 9,05 % jusqu'en 2031.

- Par matériau, l'acier détenait 41,83 % de la part du marché des vannes de régulation en 2025 ; les vannes à base d'alliage enregistreront le CAGR le plus rapide, à 9,97 %, durant la période de prévision.

- Par géographie, l'Amérique du Nord a capté 38,73 % des revenus 2025 du marché des vannes de régulation, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé, à 9,69 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des vannes de régulation

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements dans les infrastructures d'eau et d'assainissement | +1.2% | Mondial, avec concentration dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modernisation des centrales électriques et des installations de traitement vieillissantes | +1.5% | Amérique du Nord et Europe, avec répercussions sur les conversions charbon-gaz au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations environnementales strictes sur les émissions | +1.8% | Mondial, sous l'impulsion de l'application réglementaire en Amérique du Nord et dans l'UE ; émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte expansion des capacités pharmaceutiques post-pandémie | +1.4% | Amérique du Nord, Europe et Asie-Pacifique (Inde, Singapour, Chine) | Moyen terme (2 à 4 ans) |

| Montée en puissance de l'économie de l'hydrogène nécessitant des vannes haute pression | +1.0% | Europe (hydrogène vert), Moyen-Orient (hydrogène bleu), Amérique du Nord (pôles d'hydrogène industriel) | Long terme (≥ 4 ans) |

| Déploiement des PRM stimulant la demande de vannes pour service sévère | +0.8% | Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Suède), Asie-Pacifique (Chine, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans les infrastructures d'eau et d'assainissement

Les services publics mondiaux exécutent le plus grand cycle de remplacement de capital depuis trois décennies. La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue 65 milliards USD sur 10 ans aux projets hydrauliques, entraînant un remplacement massif des vannes manuelles à opercule par des formats automatisés à papillon et à bille dotés de diagnostics à distance.[1]La Maison Blanche, "Loi sur l'investissement dans les infrastructures et l'emploi," whitehouse.gov La mise à niveau de Minworth par Severn Trent Water pour 200 millions GBP (254 millions USD) illustre la manière dont les appels d'offres européens regroupent les lots de contrôle, de sécurité et de signalisation en lots uniques pluriannuels. Les marchés émergents d'Asie-Pacifique emboîtent le pas, portés par les investissements directs étrangers de l'ASEAN qui ont augmenté de 44 % entre 2021 et 2024, canalisant 13 milliards USD vers les infrastructures hydrauliques.[2]CNUCED, "Rapport sur l'investissement de l'ASEAN 2025," unctad.org Les services publics privilégient les vannes papillon automatisées compactes couplées à des positionneurs sans fil, réduisant les interventions en espaces confinés et allongeant les intervalles d'inspection imposés par les programmes de détection des fuites de l'Agence de protection de l'environnement. Les fournisseurs de vannes génèrent désormais des revenus récurrents grâce aux logiciels de diagnostic qui réduisent les temps d'arrêt imprévus jusqu'à 30 %, créant des rentes de service en complément des ventes de matériel.

Modernisation des centrales électriques et des installations de traitement vieillissantes

Les conversions charbon-gaz et les turbines à cycle combiné à démarrage rapide remplacent des conceptions de garnitures vieilles de plusieurs décennies par des vannes globe à cage guidée capables de résister à de fortes variations thermiques. Un rétrofit de vanne de régulation en 2025 dans un circuit de refroidissement de turbine en Amérique du Nord a amélioré la capacité à charge minimale tout en permettant des mélanges de combustibles prêts pour l'hydrogène. Les plateformes numériques intègrent la santé des vannes avec le système de contrôle distribué (DCS) de l'installation, permettant aux opérateurs d'augmenter les unités pour répondre aux profils d'énergie renouvelable intermittente sans violer les contraintes de taux de variation. Dans les industries de traitement, les actionneurs électriques compatibles Bluetooth permettent aux techniciens d'accéder aux diagnostics dans les zones dangereuses sans permis de travail à chaud, prolongeant la durée de vie des actifs de 15 à 20 ans et réduisant les émissions fugitives en deçà des seuils de plus en plus stricts.

Réglementations environnementales strictes sur les émissions

La réglementation EPA 40 CFR 63 plafonne les fuites à 500 ppm pour les vannes en service liquide léger et impose une réparation dans les 15 jours, une directive entraînant l'adoption généralisée de garnitures à faibles émissions atteignant une fuite inférieure à 100 ppm.[3]Agence de protection de l'environnement des États-Unis, "40 CFR Partie 264 — Normes pour les propriétaires et exploitants d'installations de traitement, de stockage et d'élimination des déchets dangereux," ecfr.gov Les homologues européens appliquent des règles similaires, tandis que les normes de sécurité fonctionnelle IEC 61508 poussent les opérateurs chimiques vers des bonnets à soufflet pour une fuite de tige quasi nulle. Les fournisseurs proposent des garnitures duplex PTFE-graphite homologuées à 51,7 bar et 232 °C, permettant aux installations d'étendre les intervalles de surveillance de mensuel à trimestriel. Les positionneurs numériques compilent automatiquement des pistes d'audit, réduisant considérablement la charge de travail liée aux rapports de conformité et consolidant le logiciel en tant que centre de profit pour le marché des vannes de régulation.

Forte expansion des capacités pharmaceutiques post-pandémie

Les fabricants ont engagé plus de 25 milliards USD dans de nouveaux campus de produits biologiques entre 2024 et 2026, notamment le programme multi-États de 13 milliards USD d'Eli Lilly et le pôle de 8,5 milliards USD de Novo Nordisk en Caroline du Nord. L'automatisation des salles blanches exige des vannes à membrane et à pincement certifiées 3-A et EHEDG, ainsi que des actionneurs électriques offrant une précision de positionnement inférieure à 0,1 % pour les skids de fabrication en continu. Les contrôleurs de vannes sans fil réduisent l'exposition des techniciens dans les salles aseptiques, tandis que la maintenance prédictive préserve l'intégrité des lots et le temps de fonctionnement. Les fournisseurs disposant d'une expertise en validation pratiquent des prix premium et bénéficient de contrats de service à long terme, faisant du secteur pharmaceutique le segment à la croissance la plus rapide du marché des vannes de régulation.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole freinant les dépenses d'investissement dans le pétrole et le gaz | -1.5% | Mondial, avec l'impact le plus fort sur le schiste nord-américain, l'amont au Moyen-Orient et les projets offshore en eaux profondes | Court terme (≤ 2 ans) |

| Pression sur les prix de la part des fournisseurs asiatiques à bas coûts | -0.9% | Mondial, avec l'impact le plus aigu sur les fournisseurs de milieu de gamme en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en alliages | -0.6% | Mondial, avec concentration dans les régions dépendantes des importations chinoises de terres rares et de nickel | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les positionneurs intelligents | -0.3% | Mondial, avec la plus grande préoccupation dans les secteurs des infrastructures critiques (énergie, eau, pétrole et gaz) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole freinant les dépenses d'investissement dans le pétrole et le gaz

Les fluctuations des matières premières freinent l'appétit pour l'exploration, reportant les projets de pipelines greenfield et de GNL qui dépendent fortement de vannes à haute valeur ajoutée. Les producteurs d'énergie australiens notent que le pays n'a attiré que 1,2 % des dépenses mondiales d'exploration sur cinq ans, soulignant un climat d'investissement conservateur. Les perspectives 2025-2027 de PETRONAS font écho à cette prudence, mettant l'accent sur l'optimisation des actifs existants plutôt que sur l'expansion des capacités. Si la maintenance de base maintient la base installée active, les dépenses discrétionnaires à court cycle restent exposées jusqu'à ce que la visibilité des prix s'améliore. Le report de mégaprojets tels que le complexe de Fort Saskatchewan de Dow, d'une valeur de 8,5 milliards USD, élimine des pipelines d'approvisionnement en vannes pluriannuels, tempérant l'expansion par ailleurs robuste du marché des vannes de régulation.

Pression sur les prix de la part des fournisseurs asiatiques à bas coûts

Les exportateurs chinois ont expédié pour 588 millions USD de clapets anti-retour en 2023, pratiquant des prix inférieurs de 20 à 40 % à ceux de leurs concurrents occidentaux. Des entreprises telles que Neway tirent parti de l'intégration verticale et des économies d'échelle pour remporter des appels d'offres pour des vannes d'isolement tout-ou-rien courantes, contraignant les fournisseurs de milieu de gamme nord-américains et européens soit à se spécialiser dans des niches de service sévère, soit à céder des parts de marché. Les utilisateurs finaux ont de plus en plus recours à un double approvisionnement, attribuant les boucles critiques aux marques premium tout en confiant les services auxiliaires à des fournisseurs à bas coûts, comprimant les volumes et les marges dans le secteur des vannes de régulation dans les économies matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vanne : les vannes à obturateur gagnent du terrain dans les conduites de boues

Les vannes à obturateur représentaient une part modeste des revenus 2025, mais devraient afficher un CAGR de 9,03 % jusqu'en 2031, les opérateurs miniers, papetiers et de traitement des eaux usées privilégiant leur conception autonettoyante et résistante à l'abrasion. En revanche, les vannes papillon ont dominé avec une part de 29,84 % grâce à leur faible encombrement dans les conduites d'eau de grand diamètre, bien que les limitations de classe de pression freinent leur croissance en service sévère. Le marché des vannes de régulation pour les vannes à obturateur est appelé à croître à mesure que les pipelines de boues et les concentrateurs de minerais remplacent les vannes globe existantes pour réduire les temps d'arrêt. Les fournisseurs commercialisent des manchons d'obturateur durcis et des garnitures à charge constante pour prolonger le temps moyen entre les pannes, tandis que les opérateurs citent une automatisation plus facile avec des actionneurs à quart de tour par rapport aux configurations globe linéaires. Les installations à processus continu apprécient également les exigences de couple plus faibles, permettant l'adoption d'entraînements électriques plus petits qui s'alignent sur les programmes d'efficacité énergétique.

Les variantes globe et à bille restent indispensables respectivement dans les applications haute pression et d'arrêt d'urgence, mais leurs coûts d'investissement plus élevés et leurs besoins en espace tempèrent la croissance. La différenciation des produits se concentre donc sur la géométrie des garnitures et les cages d'atténuation du bruit qui réduisent la cavitation jusqu'à 35 dB, des caractéristiques particulièrement appréciées dans les circuits vapeur des PRM. La conception à secteur sphérique de Ramén illustre comment une ingénierie de niche, créée à l'origine pour les papeteries suédoises, peut migrer vers des services de boues plus larges. À mesure que la demande mondiale de cuivre, de lithium et de minerais de terres rares s'accélère, la manutention de milieux abrasifs soutiendra une adoption régulière des vannes à obturateur au sein du marché des vannes de régulation.

Par technologie d'actionnement : l'élan électrique défie le leadership pneumatique

Le segment électrique enregistrera un CAGR de 10,02 % jusqu'en 2031, dépassant les alternatives pneumatiques qui représentaient encore 47,73 % de part en 2025. Le coût total de possession plus faible découle de l'élimination de la production d'air comprimé, qui peut absorber 10 à 30 % de l'électricité d'une installation. Les moteurs modernes à courant continu sans balais, les onduleurs en carbure de silicium et l'électronique de puissance embarquée permettent des changements de pas précis, facilitant le contrôle prédictif avancé par modèle. Les mises à jour de micrologiciels à distance et les diagnostics Bluetooth, illustrés par l'IQ4 de Rotork et les gammes MATIC AM d'AUMA, réduisent les déplacements des techniciens et améliorent la sécurité dans les espaces confinés. Par conséquent, les revenus des segments liés aux contrats de service numérique s'élargissent parallèlement aux expéditions de matériel, renforçant le profil de rente du marché des vannes de régulation.

Les actionneurs pneumatiques restent privilégiés lorsque l'action de sécurité intrinsèque est primordiale, notamment dans les unités de traitement des hydrocarbures réglementées par ATEX et IECEx. Les ensembles hybrides combinent la pneumatique pour l'arrêt de sécurité avec des entraînements électriques pour le réglage fin, une conception de plus en plus populaire dans les skids de compression d'hydrogène qui doivent concilier l'atténuation des risques d'explosion et la résolution de course au niveau de la milliseconde. Les options hydrauliques restent confinées aux vannes de vanne sous-marines et aux grandes vannes de prise d'eau, laissant la frontière concurrentielle clairement entre les systèmes électriques et pneumatiques.

Par secteur d'utilisation final : le secteur pharmaceutique mène la courbe de croissance

Le traitement de l'eau et des eaux usées a conservé la plus grande part unique à 24,84 % en 2025, mais le secteur pharmaceutique devrait se développer à un CAGR de 9,05 %, dépassant tous les autres secteurs verticaux. Les installations de produits biologiques nécessitent des milliers de vannes à membrane, à pincement et mini-bille validées selon la classe VI USP, avec des séquences automatisées de nettoyage en place générant une demande supplémentaire d'actionneurs. La part du marché des vannes de régulation pour les fournisseurs qui respectent les normes de bonnes pratiques de fabrication augmente à mesure que les entreprises intègrent la documentation, la traçabilité des matériaux et le support du cycle de vie dans les critères d'approvisionnement. Les services publics de l'eau, quant à eux, poursuivent de longs cycles de remplacement mais font face à des plafonds budgétaires, notamment dans les économies émergentes.

Le pétrole et le gaz, la chimie et l'énergie restent des moteurs de volume mais font face à l'incertitude dans le cadre de la transition énergétique. Les petits réacteurs modulaires et les initiatives d'hydrogène bleu introduisent de nouvelles spécifications pour service sévère, élargissant la demande en alliages et le contenu de diagnostic par vanne. Les producteurs de métaux, miniers et papetiers sélectionnent des conceptions résistantes à l'abrasion ou à consistance moyenne, affichant une expansion stable, si peu spectaculaire, liée aux cycles des matières premières. Dans l'ensemble, les marges pharmaceutiques et les barrières réglementaires protègent les fournisseurs des challengers à bas coûts, leur conférant un impact disproportionnellement positif sur le marché global des vannes de régulation.

Par matériau : l'acier domine tandis que les plastiques gagnent des parts

L'acier a encore dominé avec 41,83 % des revenus en 2025, mais les produits à base d'alliage afficheront un CAGR de 9,97 % à mesure que les pipelines d'hydrogène, les installations de captage du carbone et les PRM spécifient des nuances d'acier inoxydable duplex, d'Inconel et d'Hastelloy pour la résistance à la fragilisation et à la corrosion. La taille du marché des vannes de régulation liée aux alliages bénéficie de la norme ASME B31.12-2023, qui codifie les règles de conception spécifiques à l'hydrogène. La tension sur l'approvisionnement en nickel, identifiée par le Département de l'énergie des États-Unis comme un risque quasi critique, pousse les équipementiers à diversifier leurs sources d'approvisionnement et à adopter la fabrication additive pour réduire les déchets de matériaux.

La fonte reste pertinente dans les réseaux d'eau alimentés par gravité, tandis que les plastiques techniques dominent les niches d'acide ultrapure et de bancs humides pour semi-conducteurs. Néanmoins, la dynamique à plus long terme favorise clairement les alliages riches en nickel et en chrome, alignant la stratégie matériaux sur la trajectoire de décarbonation du marché des vannes de régulation. Les nuances de titane et de nickel à base d'alliage soutiennent une demande faible mais lucrative dans les topsides offshore et la production de chlore où la corrosion sous contrainte aux chlorures est aiguë. Les frictions géopolitiques autour de l'approvisionnement en nickel allongent les délais de livraison, incitant les équipementiers à diversifier leurs sources de pièces moulées et à co-développer des voies de fabrication additive pour sécuriser les matériaux critiques.

Analyse géographique

L'Amérique du Nord a généré 38,73 % des revenus 2025, soutenue par 65 milliards USD de financement fédéral pour l'eau, 15 milliards USD d'expansions pharmaceutiques annoncées et des dépenses d'investissement en amont qui devraient ajouter 77 milliards USD d'ici 2030. Les règles de l'Agence de protection de l'environnement sur les émissions fugitives accélèrent l'adoption de garnitures à faible fuite et de contrôleurs numériques, tandis que la fusion Chart-Flowserve forme une entité de 19 milliards USD positionnée pour dominer les services après-vente. Le premier PRM BWRX-300 du Canada à Darlington stimule davantage la demande pour service sévère, Velan étant réservé pour fournir des vannes critiques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,69 % jusqu'en 2031. L'ASEAN a attiré 226 milliards USD d'investissements directs étrangers en 2024, avec des flux entrants dans le secteur manufacturier en hausse de 147 % et l'électronique représentant 27 % de la valeur des projets greenfield. Les usines de semi-conducteurs et les centres de données à Singapour, en Malaisie et au Vietnam propulsent les commandes de vannes pour eau ultrapure et refroidissement. La croissance du PIB de l'Inde à 8,2 % et la hausse de 28 % des dépenses d'investissement fédérales dynamisent les pipelines d'infrastructure, tandis que la domination de la Chine dans le traitement des terres rares confère aux fournisseurs locaux d'actionneurs un avantage en termes de coûts, redessinant la carte concurrentielle du marché des vannes de régulation.

L'Europe affiche une demande de remplacement régulière portée par les réglementations sur les émissions et les conversions de centrales électriques, même si les pressions de désindustrialisation ralentissent les nouvelles capacités. Au Moyen-Orient et en Afrique, les champs pétroliers à faible seuil de rentabilité, la diversification pétrochimique et les mégaprojets d'hydrogène bleu soutiennent un portefeuille de projets robuste. L'expansion en 2024 par Baker Hughes de son installation de Dukhan et le contrat d'automatisation de 150 millions USD d'Emerson pour un complexe éthylénique égyptien illustrent des commandes régionales importantes. L'Amérique du Sud dépend des programmes en eaux profondes du Brésil et du déploiement du schiste en Argentine, bien que l'instabilité politique reste un frein.

Paysage réglementaire

La conception, les essais et la documentation des vannes de régulation sont déterminés par les règles de conformité aux émissions, les exigences de sécurité fonctionnelle et les normes d'interface avec les actionneurs dans les principales régions. Aux États-Unis, les exigences de l'EPA en matière de fuites appliquées dans les industries de process, y compris les seuils de fuite du 40 CFR 63 et les délais de réparation pour les vannes en service liquide léger, maintiennent au cœur des achats les garnitures à faibles émissions, les pistes d'audit et les processus documentés de maintenance. Les normes ISA relatives aux vannes de régulation (série ISA-75) sont également couramment citées dans les spécifications.

En Europe, les mises à jour du CEN ont renforcé les exigences de conformité pour les ensembles de vannes utilisés dans les fonctions instrumentées de sécurité et les systèmes sous pression, notamment la norme EN 17955:2024 relative à la sécurité fonctionnelle et la norme EN 16668:2025 pour les vannes métalliques en tant qu'accessoires sous pression. Côté composants, l'ISO a publié la norme ISO 5211:2026 pour les fixations d'actionneurs à quart de tour et la norme ISO 22109:2026 pour les réducteurs de vannes, favorisant l'interchangeabilité et la standardisation des ensembles de vannes automatisées. Les contrôles commerciaux et technologiques influencent également l'approvisionnement en positionneurs numériques et en électronique, les mesures américaines de 2024-2026 affectant les circuits d'approvisionnement des composants liés aux semi-conducteurs utilisés dans les chaînes d'approvisionnement des équipements de contrôle industriel.

Analyse de la chaîne de valeur

La chaîne de valeur des vannes de régulation débute par les matières premières et les intrants semi-finis (aciers et pièces coulées/forgées en alliages spéciaux, joints et garnitures, et électronique pour les positionneurs), se poursuit par l'usinage, la fabrication des garnitures internes et l'assemblage actionneur/positionneur. Les fournisseurs soutiennent ensuite les essais et la certification pour les conditions de service telles que les faibles émissions et la sécurité fonctionnelle. À partir de là, la chaîne se poursuit via les circuits OEM et les achats de projets pilotés par les EPC, les grands utilisateurs finaux, notamment dans l'eau et les eaux usées, l'énergie, la chimie, le pétrole et le gaz, et les produits pharmaceutiques, achetant de plus en plus des solutions groupées combinant corps de vanne, actionneurs, positionneurs numériques et documentation plutôt que du matériel autonome.

Les délais de livraison et les besoins de conformité maintiennent la chaîne sensible à la disponibilité des alliages et aux contraintes liées à l'électronique à double usage, ce qui a poussé les OEM et les EPC vers une double qualification des sources et un stockage local plus important pour les tailles à rotation rapide. L'expansion des capacités et la consolidation des portefeuilles remodèlent également la chaîne, avec une spécialisation dans les services sévères et une qualification de grade nucléaire renforcées par l'acquisition de Severn Group par Valmet finalisée en juillet 2026 (ajoutant Severn Glocon, ValvTechnologies et LB Bentley à son empreinte de contrôle des flux). L'alignement de l'approvisionnement lié aux SMR a également été renforcé par des collaborations telles que celle entre GE Vernova Hitachi Nuclear Energy et Velan (juin 2026) sur l'approvisionnement en vannes pour le BWRX-300. Les partenaires de distribution et de service monétisent de plus en plus les bases installées permettant le diagnostic via la mise en service, l'étalonnage et le support de gestion numérique des actifs autour des positionneurs et des actionneurs.

Paysage concurrentiel

Les six premiers producteurs représentaient une part notable des revenus mondiaux en 2025, indiquant une concentration de marché modérée. Chart Industries et Flowserve anticipent 300 millions USD de synergies de coûts annuelles dans les trois ans suivant l'annonce de leur fusion en juin 2025, tirant parti d'une base installée dépassant 5,5 millions d'actifs. Baker Hughes a élargi son périmètre de gestion de la pression en acquérant Continental Disc pour 540 millions USD en août 2025, renforçant les marges des technologies industrielles et énergétiques. La consolidation par Emerson d'Aspen Technology en mars 2025 l'équipe de jumeaux numériques de bout en bout et de logiciels d'optimisation, renforçant la fidélisation au sein de son écosystème de contrôleurs FIELDVUE.

Des acteurs plus petits mais spécialisés revendiquent des positions dans des niches émergentes. Velan a décroché des créneaux de support technique pour le premier PRM commercial BWRX-300, tandis que la start-up suédoise Blykalla a sollicité KSB pour co-développer des pompes pour réacteurs refroidis au plomb. Des fabricants chinois tels que Neway pénètrent les appels d'offres de milieu à haut de gamme en combinant certifications API et SIL avec des avantages en termes de coûts, défiant les acteurs établis dans les segments courants. La différenciation technologique repose désormais sur l'analyse prédictive et les diagnostics sans fil ; l'application Stonel compatible Bluetooth de Valmet en novembre 2025 illustre ce pivot, permettant la maintenance dans les zones dangereuses sans permis de travail à chaud. À mesure que les revenus logiciels dépassent la croissance du matériel, les fournisseurs capables d'intégrer vannes, capteurs et analyses consolideront leurs parts sur le marché des vannes de régulation.

Les perturbateurs émergents comprennent des entreprises chinoises telles que Neway et Valve King, qui pénètrent les marchés de milieu à haut de gamme grâce à des investissements technologiques et des certifications qualité tout en maintenant des avantages de coûts de 20 % à 40 % par rapport aux fournisseurs occidentaux, ainsi que des acteurs spécialisés tels que Ramén Valves, qui a développé la vanne à secteur sphérique pour les suspensions de fibres de pâte à papier avec des caractéristiques autonettoyantes, à faible couple et à ouverture elliptique qui répondent aux problématiques spécifiques aux applications.

Leaders du secteur des vannes de régulation

Emerson Electric Co.

Flowserve Corporation

IMI plc

Baker Hughes Company

Valmet Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se forme autour de la fabrication régionalisée et d'une réponse plus rapide en termes de délais pour les projets nécessitant des vannes à spécifications plus élevées, y compris les services sévères, les faibles émissions et les constructions validées ou traçables. Les preuves des efforts de capacité et de localisation incluent l'ouverture par IMI d'une installation de fabrication et d'ingénierie à Chennai en juin 2026 (couvrant les vannes de dérivation de turbine, les vannes de régulation, les désurchauffeurs et les unités d'alimentation hydraulique), l'inauguration par AS-Schneider d'un site de production à Coimbatore en mars 2026, et le lancement par Neway en avril 2026 de la phase II d'un projet de contrôle des flux conçu autour de l'IoT et de la fabrication intelligente. Ces initiatives répondent aux attentes des utilisateurs finaux en matière de support documentaire local, de disponibilité plus rapide des pièces détachées et de chaînes d'approvisionnement conformes localement pour les projets d'infrastructure et d'énergie.

La numérisation et l'électrification de l'actionnement et du contrôle augmentent également la valeur adressable par vanne, orientant la concurrence vers des ensembles intégrés combinant actionnement électrique, positionneurs intelligents et diagnostics activés par logiciel. Les normes ISO 5211:2026 et ISO 22109:2026 soutiennent des interfaces standardisées pour les actionneurs et les réducteurs, et les fournisseurs capables de proposer des ensembles interopérables associés à des diagnostics tenant compte de la cybersécurité sont mieux positionnés dans les services d'eau, les produits pharmaceutiques et les mises à niveau de production d'électricité, où la surveillance à distance et les pistes d'audit sont désormais intégrées dans les appels d'offres et les régimes de maintenance.

Développements récents du secteur

- Juin 2026 : Flowserve a finalisé l'acquisition de la division Vannes de Trillium Flow Technologies pour 490 millions USD (plus ajustements du fonds de roulement). L'opération ajoute des produits et capacités spécialisés de vannes couramment spécifiés dans le nucléaire et d'autres marchés finaux de l'énergie. L'acquisition renforce la position de Flowserve dans les applications à service sévère et dans le marché secondaire porté par la base installée.

- Mars 2026 : IMI a obtenu un contrat pour fournir des vannes de régulation ultra-haute pression pour des systèmes d'injection chimique dans un développement offshore en mer du Nord. Cette attribution met en évidence la demande pour des garnitures internes et des matériaux avancés capables de gérer des différentiels extrêmes. Elle soutient un contenu de vannes techniques à plus forte valeur ajoutée dans les projets offshore.

- Juin 2025 : Chart Industries et Flowserve ont annoncé une fusion entre égaux entièrement en actions, formant une entité combinée positionnée autour des technologies de process industriels dans le GNL, l'hydrogène et le traitement de l'eau. Les synergies opérationnelles visées et une base installée combinée plus large ont accru l'échelle pour les solutions groupées de contrôle des flux et les services de cycle de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les nouveaux ensembles de vannes de régulation utilisés pour moduler le débit, la pression ou la température dans les systèmes de tuyauterie industrielle et de process, à travers les principales industries d'utilisation finale et régions.

Exclusions du périmètre : nous excluons les vannes d'isolement tout ou rien, les actionneurs autonomes vendus séparément, ainsi que les pièces de rechange et remplacements du marché secondaire.

Aperçu de la segmentation

- Par type de vanne

- Globe

- Bille

- Papillon

- Obturateur

- Membrane

- Autres types de vannes

- Par technologie d'actionnement

- Pneumatique

- Hydraulique

- Électrique

- Manuel

- Par secteur d'utilisation final

- Pétrole et gaz

- Chimie, pétrochimie et engrais

- Énergie et électricité

- Traitement de l'eau et des eaux usées

- Métaux et mines

- Alimentation et boissons

- Pharmaceutique

- Pâte à papier et papier

- Autres secteurs d'utilisation final

- Par matériau

- Acier

- Fonte

- À base d'alliage

- Plastique (PVC, PP, PVDF)

- Autres matériaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer l'environnement de la demande et maintenir les hypothèses liées à des indicateurs publics. Nous avons examiné des sources telles que l'Energy Information Administration (EIA) des États-Unis, l'USGS, l'UN Comtrade, ainsi que les indicateurs industriels et d'infrastructure de la Banque mondiale, en complément de publications d'organismes tels que l'Agence internationale de l'énergie (AIE), selon la disponibilité des données pour chaque région.

Nous avons également utilisé des rapports annuels, des présentations aux investisseurs, des communiqués de presse et des annonces de projets ou d'appels d'offres pour comprendre les ajouts de capacité et les cycles de modernisation dans les industries d'utilisation finale. Le cas échéant, des abonnements payants pour les données financières des entreprises et l'intelligence économique, le suivi des expéditions à l'importation et à l'exportation, et les bases de données de brevets ont été utilisés pour recouper les calendriers, les orientations produits et les signaux de chaîne d'approvisionnement. Les sources documentaires mentionnées ici sont uniquement illustratives, et des sources supplémentaires ont été examinées pour appuyer la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des facteurs déterminant les décisions d'achat réelles, puis sur la traduction de ces intrants en paramètres de modèle vérifiables. Nous avons échangé avec des fabricants, des distributeurs, des parties prenantes des secteurs EPC et de la maintenance, ainsi que des utilisateurs finaux dans les industries de process, couvrant l'APAC, l'EMEA et les Amériques, afin que les différences régionales de tarification et de calendrier de projets ne soient pas moyennées trop tôt.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 14 % | APAC : 51 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/unités : 29 % | EMEA : 31 % |

| Petits acteurs : 17 % | Managers : 57 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où l'activité industrielle et les signaux d'investissement sont traduits en une base installée adressable et un pipeline de projets pour le contrôle des flux. Nous avons ensuite appliqué des facteurs de conversion pour la pénétration des vannes de régulation, les cycles de remplacement typiques et la part des applications nécessitant un contrôle modulant plutôt qu'un simple arrêt.

Pour ancrer les totaux, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, notamment des répartitions de revenus de fournisseurs échantillonnés, des vérifications des circuits de distribution, et une approche prix moyen de vente-volume pour les types de vannes courants et les méthodes d'actionnement. Les principaux intrants du modèle comprenaient les tendances des dépenses d'investissement dans le pétrole et le gaz, la chimie, l'énergie, et l'eau et les eaux usées, l'activité de nouvelles installations et de rénovation liée aux émissions et au contrôle des fuites, ainsi que l'intensité d'automatisation dans les usines de process. Nous avons également modélisé les évolutions du mix régional entre vannes rotatives et linéaires et suivi l'évolution observée du prix moyen de vente liée aux matériaux et au dimensionnement. Les prévisions ont été élaborées à l'aide d'analyses de scénarios étayées par des avis d'experts sur le calendrier d'attribution des projets, les évolutions du taux d'utilisation des capacités et le rythme de modernisation, puis affinées après des contrôles de cohérence entre régions et utilisations finales. Lorsque les données ascendantes manquaient dans les petits pays, nous avons utilisé des indicateurs de substitution issus de profils industriels comparables, ajustés à l'aide de signaux commerciaux, de projets et d'entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment les tendances de la production industrielle, le nombre de grands projets et les schémas d'importation et d'exportation, puis examinés pour détecter les valeurs aberrantes au niveau national et régional. Lorsque nous ne pouvions pas expliquer un écart par un facteur clair, les hypothèses ont été revues et certains experts recontactés pour confirmer les prix, les taux de remplacement ou l'exposition à l'utilisation finale.

Avant validation finale, le modèle et les hypothèses font l'objet de plusieurs révisions d'analystes afin que la logique unitaire, l'adéquation du périmètre et les répartitions régionales restent cohérentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles d'affecter la demande ou les prix se produisent. Juste avant la livraison, nous effectuons une dernière vérification des principaux indicateurs et des actualités pertinentes afin que la vision du client reflète les données les plus récentes disponibles.

Comparaison de l'estimation du marché des vannes de régulation de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les vannes de régulation diffèrent souvent car chaque étude définit le périmètre produit et les flux de revenus à sa propre manière, puis utilise des hypothèses de tarification et de calendrier différentes. Les différences proviennent également de la manière dont la demande est liée aux cycles de projets d'utilisation finale, plutôt que d'être extrapolée à partir d'une seule tendance industrielle large.

Dans ce marché, les principaux facteurs d'écart sont de savoir si les actionneurs autonomes et les accessoires sont comptés dans le total, si les pièces de rechange du marché secondaire sont incluses, et comment les prix moyens de vente régionaux sont ajustés pour les matériaux et le dimensionnement au fil du temps. Le tableau reflète également le fait que certaines estimations s'appuient sur une seule année de référence et un TCAC linéaire, tandis que d'autres actualisent plus souvent leurs intrants à l'aide de signaux de projets et de rénovation mis à jour, ce qui peut modifier la valeur de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,01 milliards USD (2026) | |

| Éditeur de données sectorielles A | 9,85 milliards USD (2024) | Utilise une définition basée sur les composants qui inclut explicitement les actionneurs et autres pièces, et l'année de référence est antérieure, ce qui peut augmenter les totaux si la tarification n'est pas alignée sur le même cycle. |

| Groupe d'analyses commerciales B | 10,58 milliards USD (2025) | Comptabilise un ensemble plus large de composants et systèmes associés, ce qui tend à élargir le pool de revenus adressable au-delà des seuls nouveaux ensembles de vannes de régulation. |

L'écart provient principalement de choix de périmètre et de la manière dont les signaux de tarification et de demande sont actualisés selon les régions. Pour cette raison, notre modèle maintient le marché lié aux nouveaux ensembles de vannes de régulation et valide les totaux à l'aide du calendrier des projets et de contrôles d'utilisation finale, une discipline appliquée dans l'ensemble de notre approche d'estimation Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des vannes de régulation en 2026 ?

Il a atteint 9,01 milliards USD et devrait progresser jusqu'à 13,58 milliards USD d'ici 2031, impliquant un CAGR de 8,55 %.

Quel type de vanne connaît la croissance la plus rapide ?

Les vannes à obturateur devraient se développer à un CAGR de 9,03 % grâce à la demande dans les applications de boues abrasives telles que les mines et la pâte à papier.

Pourquoi les actionneurs électriques gagnent-ils du terrain ?

Les installations cherchent à réduire les pertes d'énergie liées à l'air comprimé et à obtenir un contrôle numérique précis, entraînant un CAGR de 10,02 % pour les unités électriques.

Quel segment d'utilisation final offre le plus fort potentiel de croissance ?

Le secteur pharmaceutique est en tête avec un CAGR de 9,05 %, les produits biologiques et la fabrication en continu stimulant la demande de vannes validées.

Quelles régions contribueront le plus à l'expansion future ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 9,69 %, portée par les investissements directs étrangers dans le secteur manufacturier, les usines de semi-conducteurs et les infrastructures hydrauliques.

Dernière mise à jour de la page le: