Taille et part du marché des défenses marines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

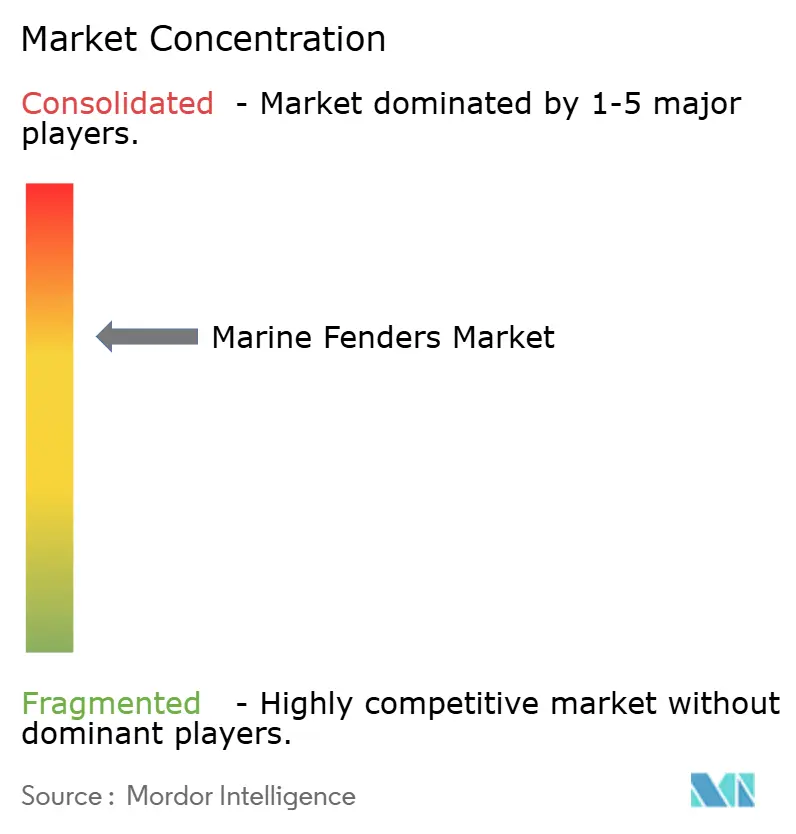

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des défenses marines par Mordor Intelligence

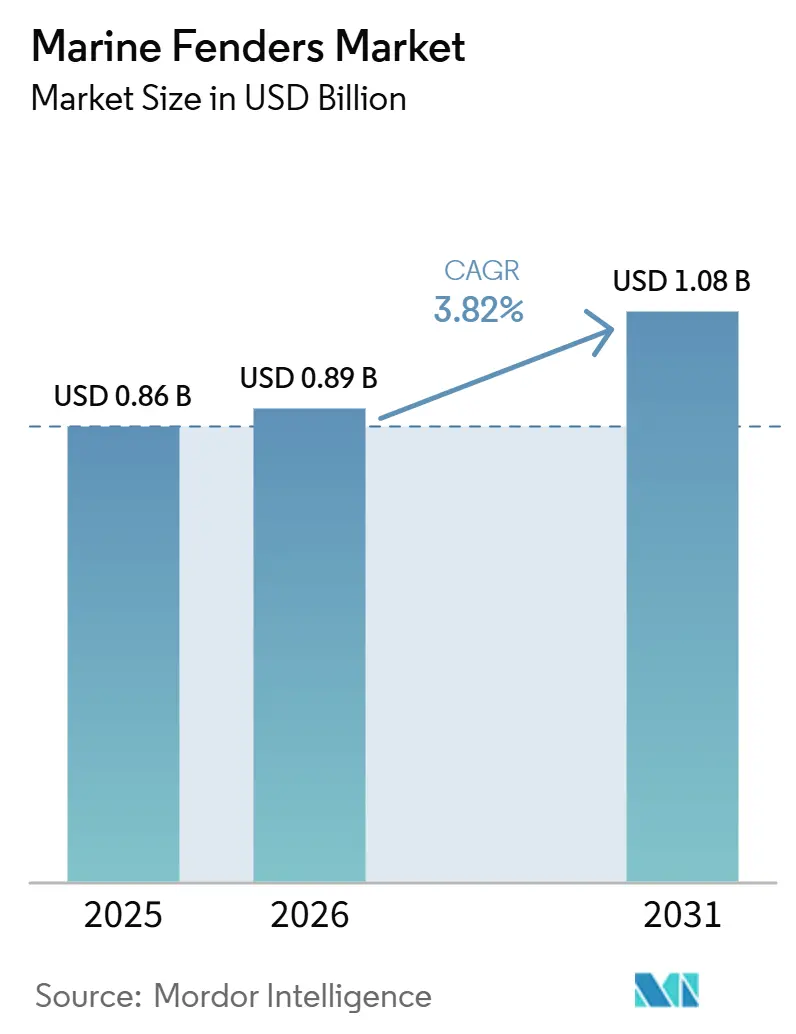

La taille du marché des défenses marines devrait s'étendre de 0,86 milliard USD en 2025 et 0,89 milliard USD en 2026 à 1,08 milliard USD d'ici 2031, enregistrant un CAGR de 3,82 % entre 2026 et 2031. À mesure que les dimensions des navires augmentent et que les files d'attente aux postes à quai vieillissent, conjuguées à un durcissement des réglementations, les capitaux sont de plus en plus attirés vers les systèmes à haute absorption d'énergie, notamment dans les méga-terminaux de la région Asie-Pacifique. Les exploitants portuaires alignent les mises à niveau des défenses marines avec l'électrification des quais, la rehausse des grues et le déploiement de jumeaux numériques pour réduire les temps d'arrêt. Aux États-Unis, une impulsion notable en matière de financement est mise en évidence par un programme de développement des infrastructures portuaires qui alloue des ressources significatives à la modernisation des postes à quai, notamment le remplacement des types cellulaires et coniques. L'adoption de nouvelles règles de conception probabiliste a relevé les seuils minimaux d'absorption d'énergie, orientant les achats vers le caoutchouc moulé et les variantes en mousse avancées. Bien que l'intensité concurrentielle soit modérée, les fournisseurs chinois proposant des prix plus bas sur les unités cylindriques standardisées, de nombreux entrants à faible coût sont bloqués par des exigences de certification strictes, des tests à pleine échelle et des autorisations dans le secteur de la défense [1]"Revue du Transport Maritime 2025,", Conférence des Nations Unies sur le Commerce et le Développement, unctad.org.

Principaux enseignements du rapport

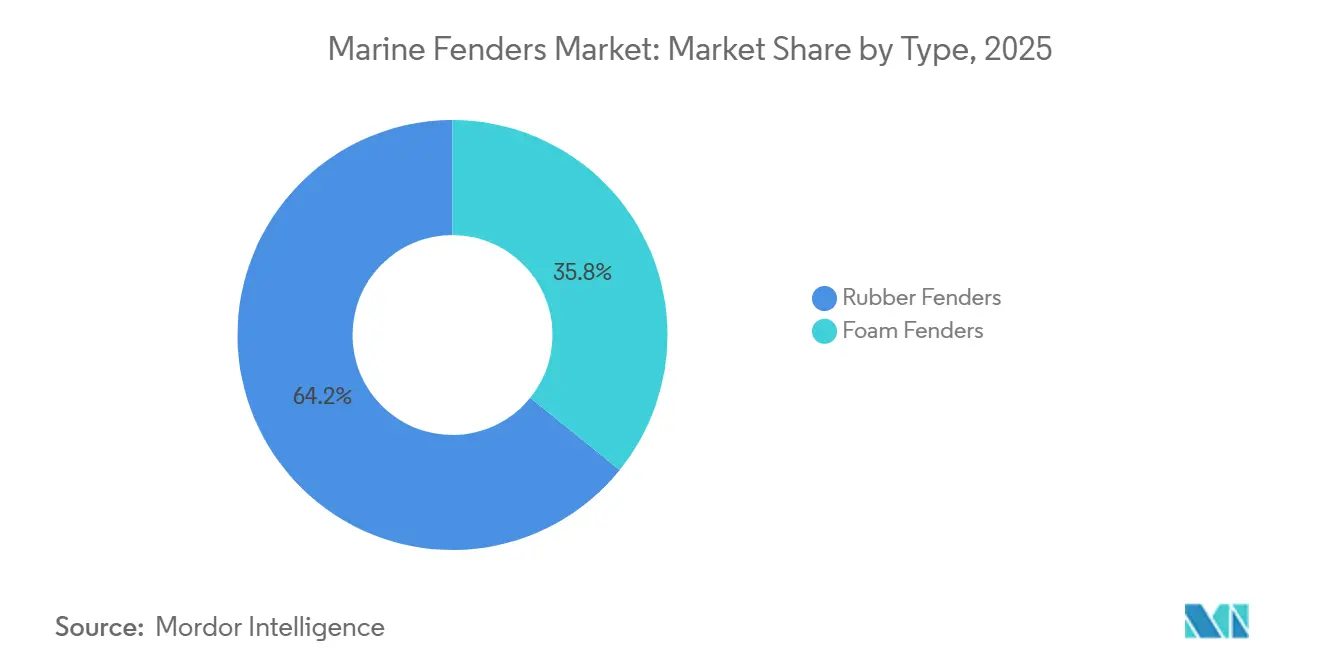

- Par type de matériau, les défenses marines en caoutchouc ont dominé avec 64,17 % de la part de marché des défenses marines en 2025, tandis que les défenses marines en mousse devraient se développer à un CAGR de 5,87 % jusqu'en 2031.

- Par procédé de fabrication, l'extrusion représentait 56,37 % du marché des défenses marines en 2025 ; les méthodes de moulage progressent à un CAGR de 5,85 % jusqu'en 2031.

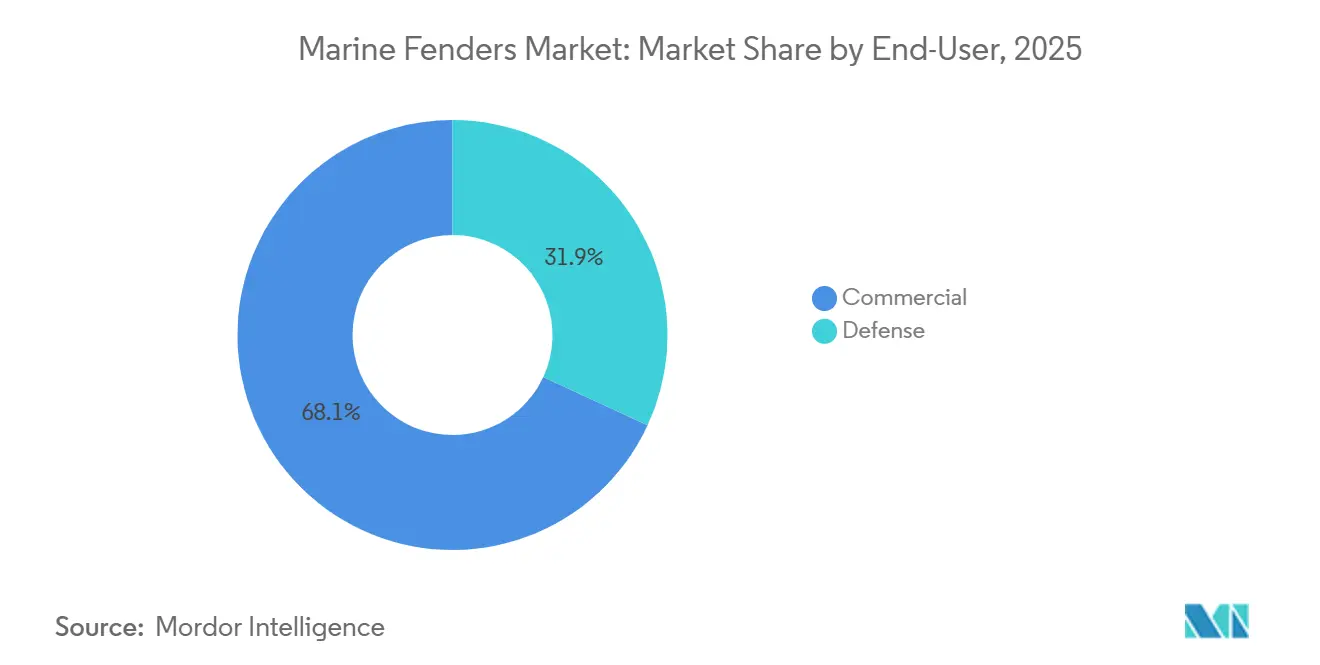

- Par utilisateur final, les installations commerciales représentaient 68,14 % du marché des défenses marines en 2025, tandis que les installations de défense affichaient le CAGR le plus rapide de 5,93 % sur la période de prévision.

- Par emplacement d'installation, les défenses marines de quai représentaient 57,85 % de la part des revenus en 2025, tandis que les systèmes montés sur navire devraient croître à un CAGR de 5,98 % jusqu'en 2031.

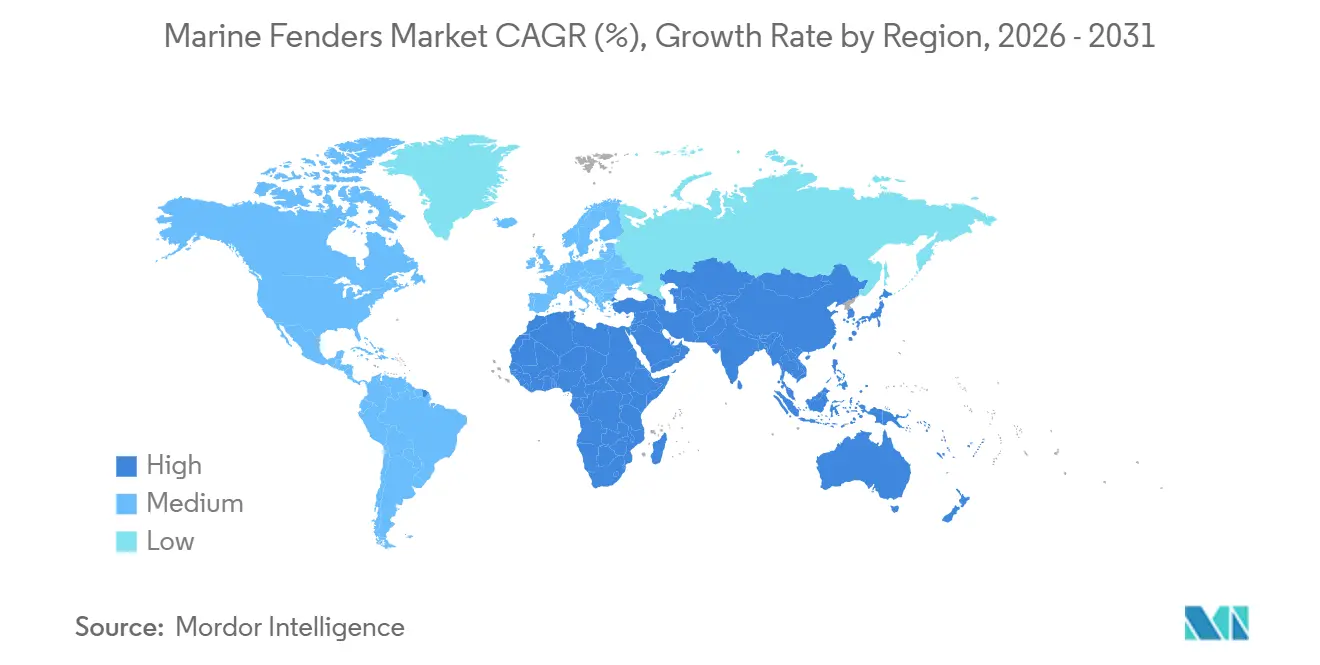

- Par géographie, l'Asie-Pacifique représentait 36,73 % de la part des revenus en 2025 ; la géographie Moyen-Orient et Afrique est la plus en croissance, avec un CAGR de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des défenses marines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des volumes du commerce maritime mondial | +1.8% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Long terme (≥ 4 ans) |

| Expansion des Méga-Terminaux à Conteneurs et GNL | +1.5% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Programmes de Modernisation Navale Stimulant la Demande dans le Secteur de la Défense | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations PIANC/ISO plus strictes en matière de sécurité portuaire | +0.6% | Mondial, avec l'Europe en tête de la conformité | Moyen terme (2-4 ans) |

| Défenses « intelligentes » intégrant des capteurs pour la maintenance prédictive | +0.4% | Amérique du Nord, Europe, ports avancés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Projets d'énergies renouvelables offshore nécessitant des défenses spécialisées | +0.3% | Europe, Amérique du Nord, marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes du commerce maritime mondial

Le débit de conteneurs approche des niveaux antérieurs, mais la congestion portuaire reste un problème : les temps d'attente moyens dans les principaux hubs ont augmenté. En réponse, les gestionnaires de terminaux introduisent des postes à quai parallèles équipés de défenses marines cellulaires et coniques avancées, qui dissipent davantage d'énergie cinétique que les anciens modèles. Les subventions d'infrastructure se concentrent sur les mises à niveau des postes à quai permettant des vitesses d'approche plus élevées, réduisant les dommages aux quais et raccourcissant les temps de séjour. Les alliances de transporteurs consolidant de plus grands navires dans un nombre réduit de méga-hubs, le risque associé aux postes à quai uniques est accru, accélérant le cycle de remplacement des défenses marines. Les fabricants, proposant des réseaux modulaires avec des incréments d'énergie ajustables, sécurisent des contrats de modernisation, les terminaux cherchant à éviter des fermetures prolongées.

Expansion des Méga-Terminaux à Conteneurs et GNL

Les projets de porte-conteneurs ultra-larges spécifient des panneaux de défenses marines conçus pour protéger des coques massives et des largeurs importantes. Les nouveaux sites d'importation de GNL déploient des unités pneumatiques à haute capacité. Ces unités sont conçues pour accueillir de grands transporteurs et intègrent des normes de conformité dans leurs premières études FEED. L'ampleur significative de ces contrats garantit de longues séries de production, favorisant les acteurs établis dotés d'outillages avancés et de capacités de validation. Compte tenu de l'intensité capitalistique substantielle, les achats de défenses marines sont budgétisés bien à l'avance, stabilisant les carnets de commandes des fournisseurs certifiés.

Programmes de modernisation navale stimulant la demande de défense

Les ministères de la défense de plusieurs pays modernisent les postes à quai pour sous-marins et porte-avions afin d'accueillir des coques plus lourdes et dotées de revêtements furtifs. Un pays a alloué des financements significatifs pour des mises à niveau, notamment des défenses marines spécialisées dans des bases clés. Dans un autre pays, un programme de défense exige des installations capables de supporter des charges immergées substantielles et d'endurer de nombreux cycles de fatigue. Bien que les autorisations de sécurité, les audits et les protocoles d'assurance qualité améliorent les marges bénéficiaires, ils allongent également les cycles de vente. Les tensions géopolitiques dans les régions stratégiques signalent une demande soutenue liée à la défense sur le marché des défenses marines.

Réglementations PIANC/ISO plus strictes en matière de sécurité portuaire

Des directives nouvellement introduites ont mis en œuvre des équations de facteur de charge probabiliste, augmentant les exigences d'absorption d'énergie pour les postes à quai accueillant de plus grands navires. De plus, les normes mises à jour incluent désormais des critères de vieillissement à long terme aux UV et par immersion pour la certification des défenses marines flottantes. Ces changements ont conduit des ports dans certaines régions à retarder leurs expansions jusqu'à ce que des approvisionnements conformes soient sécurisés. Les autorités dans des zones spécifiques ont commencé à appliquer ces réglementations, entraînant le report de plusieurs projets de terminaux en raison de la disqualification d'unités non certifiées. Les délais de certification prolongés bénéficient aux acteurs établis tout en contraignant les petites entreprises à adopter la sous-traitance via des fonderies agréées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du caoutchouc naturel | -1.2% | Mondial, avec les centres de production d'Asie-Pacifique les plus touchés | Court terme (≤ 2 ans) |

| Coûts Élevés d'Installation et de Modernisation pour les Postes à Quai Existants | -0.8% | Amérique du Nord, Europe, infrastructures portuaires matures | Moyen terme (2-4 ans) |

| Forte pression sur les prix de la part des entrants asiatiques à faible coût | -0.6% | Mondial, avec les marchés premium d'Europe et d'Amérique du Nord les plus touchés | Moyen terme (2-4 ans) |

| Durée de Vie Plus Longue des Conceptions en Mousse et Pneumatiques Réduisant les Cycles de Remplacement | -0.4% | Mondial, avec les marchés développés en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Intrants en Caoutchouc Naturel et en Produits Pétrochimiques

Les prix du caoutchouc naturel ont connu des fluctuations significatives à mesure que les approvisionnements se resserraient dans les régions clés, entraînant une compression des marges des fournisseurs en raison de contrats portuaires à prix fixe décalés par rapport aux prix du marché au comptant. Cela a entraîné une baisse notable des marges pour les principaux acteurs du secteur maritime. Les intrants synthétiques ont également subi des hausses de prix, sous l'effet d'arrêts de production, ce qui a alourdi les bases de coûts des défenses marines en mousse. Les petites entreprises, dépourvues d'intégration verticale, ont reporté des appels d'offres, tandis que les ports ont prolongé la durée de vie des équipements grâce à des inspections accrues, réduisant collectivement la demande à court terme sur le marché des défenses marines.

Coûts Élevés d'Installation et de Modernisation pour les Postes à Quai Existants

La mise à niveau des pieux en bois des années 1970 vers des défenses à cône modernes nécessite le forage des murs de quai, l'ancrage à la résine et des fermetures de postes d'amarrage qui peuvent dépasser de trois fois le coût du matériel de défense. Les ports d'Amérique du Nord et d'Europe reportent souvent les projets, optant pour des réparations ponctuelles qui augmentent les budgets de maintenance mais retardent les dépenses en capital. Des études d'ingénierie doivent confirmer le renforcement structurel pour gérer des niveaux d'énergie plus élevés, prolongeant les délais de projet. Ces obstacles ralentissent les cycles de remplacement dans les ports matures, freinant la croissance immédiate du marché des défenses marines malgré des avantages à long terme évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du caoutchouc face à l'innovation de la mousse

Les variantes en caoutchouc ont généré 64,17 % des revenus en 2025, les géométries cellulaires et coniques absorbant des charges d'accostage dépassant 2 000 kN dans les terminaux à fort débit. Les unités cylindriques sont restées le cheval de bataille des docks en vrac axés sur les coûts, tandis que les défenses marines en arc protégeaient les embarcations de patrouille à coque en aluminium où une faible force de réaction est essentielle. Les conceptions en mousse, bien qu'avec une base plus réduite, progressent à un CAGR de 5,87 %, portées par les projets éoliens flottants et FSRU qui privilégient des noyaux légers et insubmersibles. Dans l'expansion offshore de Taïwan, toutes les bases d'exploitation et de maintenance disposent désormais d'unités remplies de mousse conçues pour résister aux mers agitées. Dans les transferts de GNL, les hybrides pneumatiques deviennent le choix privilégié, car ils maintiennent une pression constante malgré les variations de marée et surpassent les élastomères solides. Cette évolution technologique remodèle la hiérarchie des tailles du marché des défenses marines, notamment à mesure que les activités énergétiques offshore s'intensifient.

La préférence croissante pour les solutions en mousse et pneumatiques coïncide avec une croissance projetée dans la région. Notamment, les terminaux GNL dans certaines zones ont abandonné le caoutchouc lourd. Bien que le caoutchouc continue de dominer dans les docks à conteneurs établis, les seuils énergétiques fixés par les normes industrielles orientent les exploitants vers la mousse multicouche. Cette évolution prolonge non seulement la durée de vie des équipements, mais simplifie également la maintenance. À mesure que l'adoption de ces technologies s'élargit, les fournisseurs capables de combiner les chimies du caoutchouc, de l'EVA et du polyuréthane sont bien positionnés pour gagner une plus grande part du marché des défenses marines, les projections indiquant une croissance continue.

Par Procédé de Fabrication : l'Extrusion Domine Tandis que le Moulage Innove

L'extrusion a conservé 56,37 % de la part du marché des défenses marines en 2025, offrant un faible coût unitaire pour les profils en D et les formes cylindriques dans les ports régionaux. Les séries continues maximisent le débit mais limitent la complexité des profils, restreignant l'utilisation dans les postes à quai urbains contraints. En revanche, les conceptions cellulaires et coniques moulées, croissant à un CAGR de 5,85 %, répondent aux quais à espace limité en offrant une absorption d'énergie plus élevée par mètre linéaire. Un terminal a opté pour des unités à cellules moulées avec des panneaux à hauteur variable pour s'adapter à ses marées.

Bien que le moulage entraîne des dépenses d'outillage plus importantes, il est adapté aux grands contrats de terminaux dépassant des volumes unitaires significatifs, garantissant des retours sur de longues séries de production. Les fournisseurs disposant de presses multi-empreintes et d'une expertise interne en analyse par éléments finis (AEF) tirent parti de cette échelle, tandis que les tâches de modernisation plus petites ont généralement recours au caoutchouc extrudé. Les nouvelles niches en polyuréthane coulé et en stratifiés composites répondent aux besoins des brise-glaces et des postes à quai arctiques, où la résistance au froid extrême est non négociable. Cette division des procédés reflète le marché des défenses marines dans son ensemble, distinguant les solutions d'ingénierie des offres de commodité.

Par utilisateur final : domination commerciale au milieu de la croissance de la défense

Les installations commerciales ont absorbé 68,14 % de la taille du marché des défenses marines en 2025. Les hubs à conteneurs ont synchronisé les cycles des défenses marines avec le re-raillement des grues et l'approfondissement des postes à quai, tandis que les quais de croisière ont privilégié les conceptions cylindriques à basse pression pour protéger les coques peintes. Les docks en vrac, présentant une énergie d'approche plus faible, privilégient la longévité à la performance.

Les postes à quai de défense, bien que représentant une base plus réduite, surpassent les autres sous-segments avec un CAGR de 5,93 %. Les sous-marins et les projets navals améliorent les conceptions des défenses marines pour résister à des charges dynamiques nettement plus élevées que leurs homologues commerciaux. En raison des qualifications prolongées, des audits de cybersécurité et des autorisations de contrôle des exportations, les prix de vente moyens (ASP) ont augmenté de manière notable. De plus, les chantiers navals intègrent des défenses marines fixées à la coque pour les navires d'assaut amphibies, élargissant davantage le marché adressable des défenses marines.

Par Emplacement d'Installation : le Quai Mène la Part Tandis que le Montage sur Navire Stimule la Croissance

Les systèmes montés sur quai représentaient 57,85 % des installations en 2025, reflétant le biais historique en faveur de la protection des quais. La surveillance de l'état et les composés résistants aux UV prolongent désormais les intervalles de service jusqu'à 15 ans, ralentissant le volume de remplacement.

Les solutions montées sur navire, progressant à un CAGR de 5,98 %, bénéficient de l'essor de l'éolien offshore. La flotte de service d'Equinor a équipé des colliers pneumatiques pour Hywind Tampen, garantissant l'intégrité de la coque lors du positionnement dynamique. Les FPSO et les navettes pétrolières en Afrique de l'Ouest fixent des manchons en mousse modulaires pour résister aux impacts multidirectionnels. Les hybrides à montage mixte sur dauphins et docks flottants complètent le spectre, signalant que la répartition de l'énergie d'impact entre le navire et le rivage est la nouvelle frontière de conception pour le marché des défenses marines.

Analyse géographique

L'Asie-Pacifique représente 36,73 % des revenus de 2025, les principaux ports de la région ayant récemment étendu leur capacité, revitalisant de nombreuses unités coniques et cellulaires. Des pays de la région poursuivent un projet ambitieux d'ajout de nouveaux postes à quai, avec des commandes de défenses marines intégrées dans de grands ensembles d'infrastructures. Certains pays de la région s'attaquent au vieillissement des infrastructures, nécessitant des modernisations incorporant des réseaux de caoutchouc moulé avancés. De plus, une initiative régionale a introduit de nouveaux postes à quai en eau profonde qui s'approvisionnent en unités cylindriques auprès de fournisseurs locaux. À mesure que les chaînes d'approvisionnement se réorganisent dans la région, les expansions des ports côtiers s'accélèrent, stimulant la croissance du marché des défenses marines en Asie du Sud-Est.

L'Europe, l'Amérique du Nord et l'Amérique du Sud représentent collectivement une part substantielle des revenus mondiaux. Les ports européens modernisent leurs quais avec des panneaux avancés dont le prix est nettement supérieur aux options standard. L'Amérique du Nord établit de nouveaux repères en utilisant des panneaux de défenses marines pour de plus grands navires. En Amérique du Sud, un port de premier plan modernise ses postes à quai avec des modernisations de défenses marines coniques pour augmenter la capacité. Aux États-Unis, des subventions gouvernementales sont allouées aux améliorations des postes à quai pour améliorer l'efficacité opérationnelle et stimuler la demande de remplacement. Les exploitants européens répondent également aux exigences réglementaires, entraînant une hausse de la demande de modernisations sur le marché des défenses marines.

Le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, enregistrent le CAGR le plus rapide à 5,94 %. Un port majeur de la région s'agrandit pour accueillir de plus grands navires, intégrant des unités cellulaires avancées. Un autre port se prépare à des chargements de fret spécialisés, ayant commandé un nombre significatif de défenses marines sur plusieurs postes à quai. Les ports d'Afrique du Nord adoptent des réseaux certifiés pour attirer le trafic des alliances. Dans une autre région, des projets d'expansion retardés indiquent une demande latente qui devrait se concrétiser une fois le financement sécurisé. À mesure que les pays du Golfe cherchent à renforcer leurs capacités de transbordement, l'accent mis sur les postes à quai à haute capacité avec des défenses marines de qualité supérieure stimule la croissance du marché régional des défenses marines.

Paysage concurrentiel

Trelleborg, ShibataFenderTeam et Yokohama dominent le marché mondial des défenses marines. La validation PIANC, les suites avancées de conception par éléments finis et un solide bilan dans les projets GNL et navals soutiennent leurs positions sur le marché. Pendant ce temps, les fabricants chinois, tels que Qingdao Xincheng et China Deers, ont gagné des parts de marché significatives en proposant des unités cylindriques et à profil en D standardisées à des prix FOB considérablement inférieurs. Cette stratégie de prix a créé deux chaînes de valeur distinctes dans le secteur : l'une axée sur l'ingénierie certifiée et l'autre sur l'approvisionnement centré sur les coûts, avec un chevauchement minimal.

Des opportunités émergent dans la technologie des défenses marines intelligentes intégrant des capteurs. Ces défenses marines innovantes, capables de convertir les données de déformation en tableaux de bord de maintenance prédictive, sont appelées à transformer le paysage du marché. Le projet pilote de Trelleborg dans un port majeur démontre ce potentiel, atteignant une réduction significative des temps d'arrêt non planifiés et commandant une prime sur les prix de vente moyens (ASP)[2]"Projet Pilote de Défense Marine Intelligente à Maasvlakte II,", Trelleborg AB, trelleborg.com. Au-delà des défenses marines intelligentes, le marché présente également des perspectives dans les défenses marines en mousse conçues pour les applications éoliennes offshore et les unités d'urgence modulaires destinées aux quais touchés par des ouragans. L'introduction de réglementations plus strictes par le PIANC WG211 souligne davantage l'évolution du secteur vers l'excellence en ingénierie plutôt que vers la compétitivité par les prix. Les fournisseurs qui ne parviennent pas à intégrer l'analyse ou la certification dans leurs offres risquent de voir leurs marges se réduire, notamment à mesure que certains segments du marché se banalisent de plus en plus.

Les équipementiers régionaux en Asie du Sud-Est attirent l'attention par leur agilité. Certaines usines ont réduit le délai d'expédition des défenses marines montées sur navire à une fraction de la norme industrielle. Cet avantage en termes de rapidité est attrayant pour les propriétaires de navires aux délais de construction serrés. À mesure que les coûts des capteurs continuent de baisser, la tendance à la différenciation par les données devrait se déplacer des marchés traditionnellement haut de gamme vers les régions plus sensibles aux prix en Asie. Cette transition est susceptible de remodeler significativement la dynamique concurrentielle du marché des défenses marines.

Leaders du secteur des défenses marines

-

Trelleborg Marine & Infrastructure

-

Bridgestone Corp. (Marine Products)

-

Yokohama Rubber Co., Ltd.

-

ShibataFenderTeam AG

-

Sumitomo Rubber Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Au port de Kandla, Lion Rubber entreprend un projet important pour l'Autorité du Port de Deendayal. L'initiative porte sur la modernisation du système de défenses marines au poste à quai de fret, visant à améliorer la sécurité, l'efficacité opérationnelle et à répondre à l'augmentation des besoins de manutention du fret. Ce projet souligne l'engagement envers la modernisation des infrastructures portuaires et le soutien au commerce maritime croissant.

- Septembre 2025 : Yokohama Rubber Co., Ltd. a confirmé sa participation à la Conférence Mondiale des Ports 2025. En tant que fabricant de premier plan de défenses marines, Yokohama Rubber a dévoilé sa gamme améliorée de produits de défenses marines lors de l'événement. La société a présenté sa gamme diversifiée d'offres, comprenant des défenses marines pneumatiques, ainsi que des défenses marines solides de type V, de type cellulaire et de type conique.

Portée du rapport mondial sur le marché des défenses marines

| Défenses en caoutchouc | Défenses à cellule |

| Défenses à cône | |

| Défenses cylindriques | |

| Défenses en arc | |

| Autres | |

| Défenses en mousse |

| Extrusion |

| Moulage |

| Autres procédés de fabrication |

| Défense |

| Commercial |

| Défenses de navire |

| Défenses de quai |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Défenses en caoutchouc | Défenses à cellule |

| Défenses à cône | ||

| Défenses cylindriques | ||

| Défenses en arc | ||

| Autres | ||

| Défenses en mousse | ||

| Par procédé de fabrication | Extrusion | |

| Moulage | ||

| Autres procédés de fabrication | ||

| Par utilisateur final | Défense | |

| Commercial | ||

| Par emplacement d'installation | Défenses de navire | |

| Défenses de quai | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des défenses marines ?

La taille du marché des défenses marines s'établit à 0,89 milliard USD en 2026 et devrait atteindre 1,08 milliard USD d'ici 2031.

Quel type de matériau domine la demande mondiale ?

Les défenses marines en caoutchouc représentent 64,17 % des revenus de 2025, aidées par les géométries cellulaires et coniques privilégiées dans les postes à quai à conteneurs à fort impact.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus élevé à 5,94 %, portés par des projets de méga-terminaux en Arabie Saoudite et aux Émirats Arabes Unis.

Quel rôle jouent les programmes de défense dans la demande ?

La modernisation navale dans l'Indo-Pacifique et l'Atlantique Nord propulse les dépenses en défenses marines du secteur de la défense à un CAGR de 5,93 %, en se concentrant sur des conceptions à haute résistance à la fatigue et à la corrosion.

Comment les initiatives de ports intelligents affectent-elles l'approvisionnement en défenses ?

Les ports intègrent des capteurs pour la maintenance prédictive, élevant les niveaux de spécification et les prix de vente moyens.

Dernière mise à jour de la page le: