Marktgröße und Marktanteil für Schiffsdefender

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

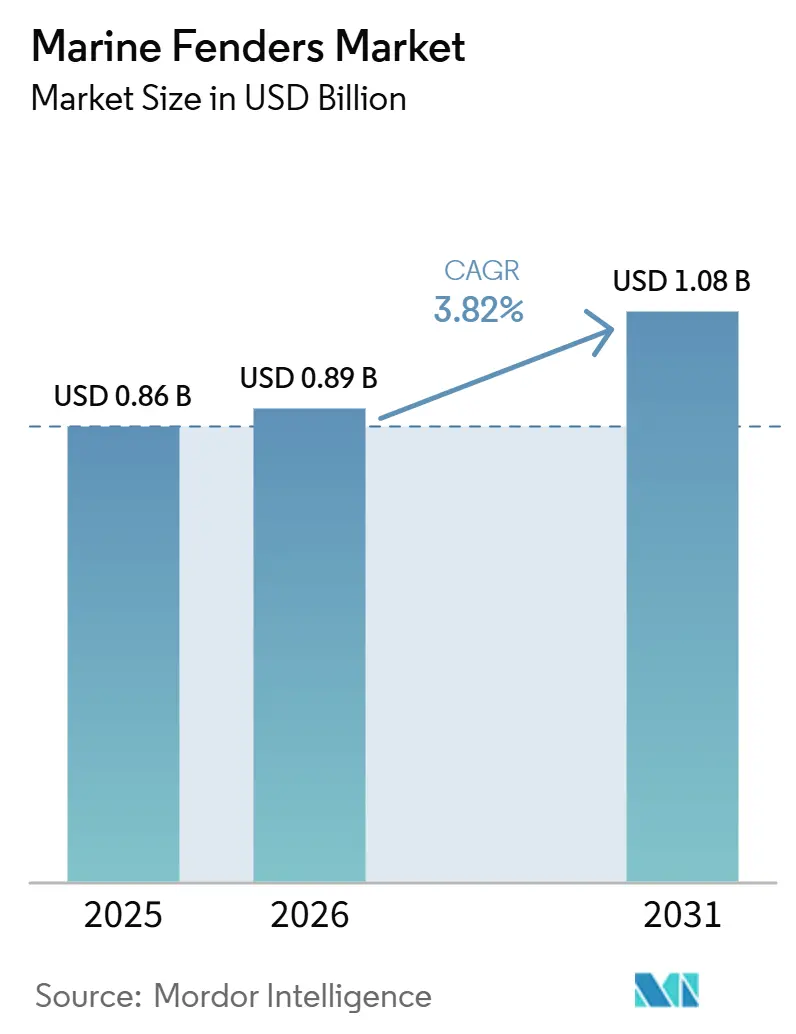

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

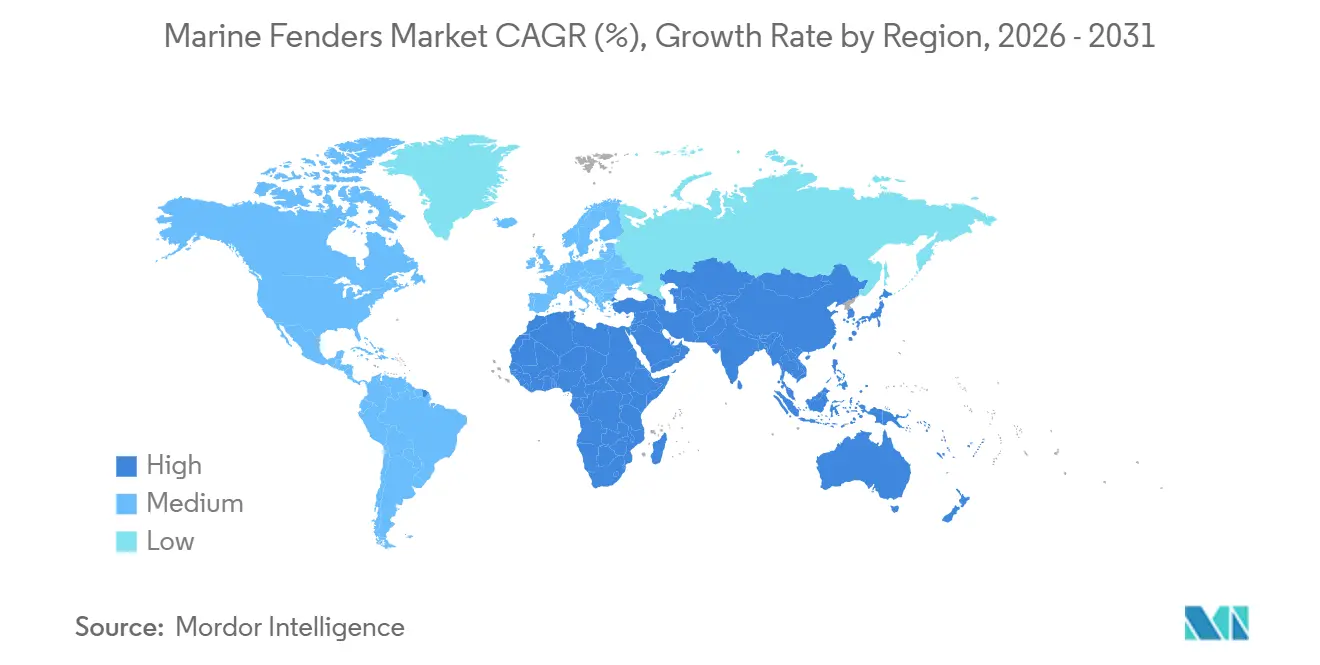

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

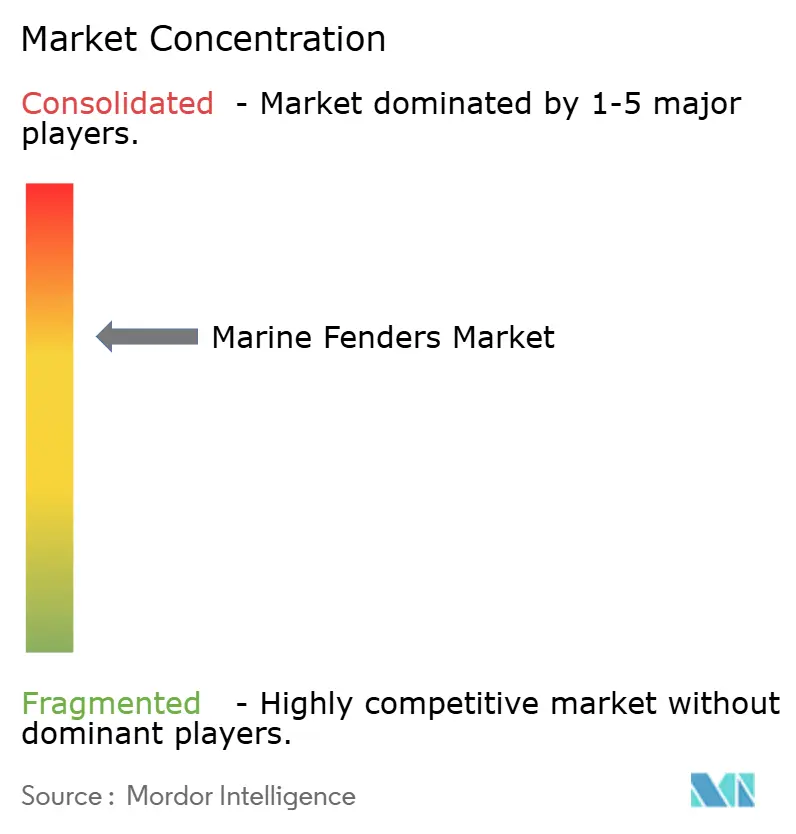

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schiffsdefender von Mordor Intelligence

Die Marktgröße für Schiffsdefender wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 und 0,89 Milliarden USD im Jahr 2026 auf 1,08 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,82 % zwischen 2026 und 2031 entspricht. Da die Schiffsabmessungen zunehmen und die Rückstände an Liegeplätzen altern, zieht das Kapital in Verbindung mit verschärften Vorschriften zunehmend in Hochenergie-Absorptionssysteme, insbesondere an Mega-Terminals im asiatisch-pazifischen Raum. Hafenbetreiber stimmen Defender-Aufrüstungen mit der Elektrifizierung von Kais, der Erhöhung von Kränen und dem Einsatz digitaler Zwillinge ab, um Ausfallzeiten zu reduzieren. In den USA ist ein deutlicher Finanzierungsschub zu verzeichnen, der durch ein Hafeninfrastrukturentwicklungsprogramm unterstrichen wird, das erhebliche Mittel für die Modernisierung von Liegeplätzen bereitstellt, einschließlich des Austauschs von Zell- und Kegeltypen. Die Einführung neuer probabilistischer Konstruktionsregeln hat die Mindestschwellenwerte für die Energieabsorption erhöht und die Beschaffung in Richtung geformter Gummi- und fortschrittlicher Schaumstoffvarianten gelenkt. Während die Wettbewerbsintensität moderat ist und chinesische Lieferanten niedrigere Preise für standardisierte zylindrische Einheiten anbieten, werden viele Niedrigpreisanbieter durch strenge Zertifizierungsanforderungen, Prüfungen im vollen Maßstab und Freigaben für den Verteidigungssektor blockiert [1]„Review of Maritime Transport 2025,”, Konferenz der Vereinten Nationen für Handel und Entwicklung, unctad.org.

Wichtigste Erkenntnisse des Berichts

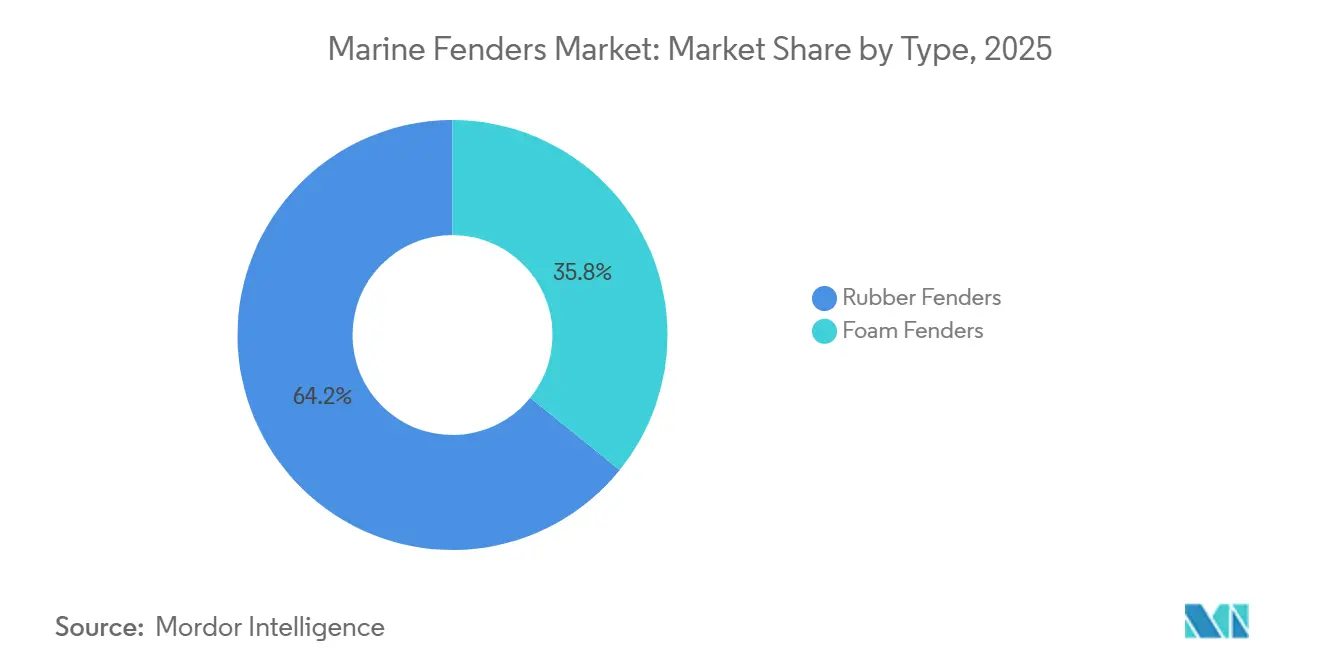

- Nach Materialtyp führten Gummidefender mit einem Marktanteil von 64,17 % im Jahr 2025, während Schaumstoffdefender bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Herstellungsverfahren entfiel auf die Extrusion im Jahr 2025 ein Anteil von 56,37 % am Markt für Schiffsdefender; Formgebungsverfahren entwickeln sich bis 2031 mit einer CAGR von 5,85 %.

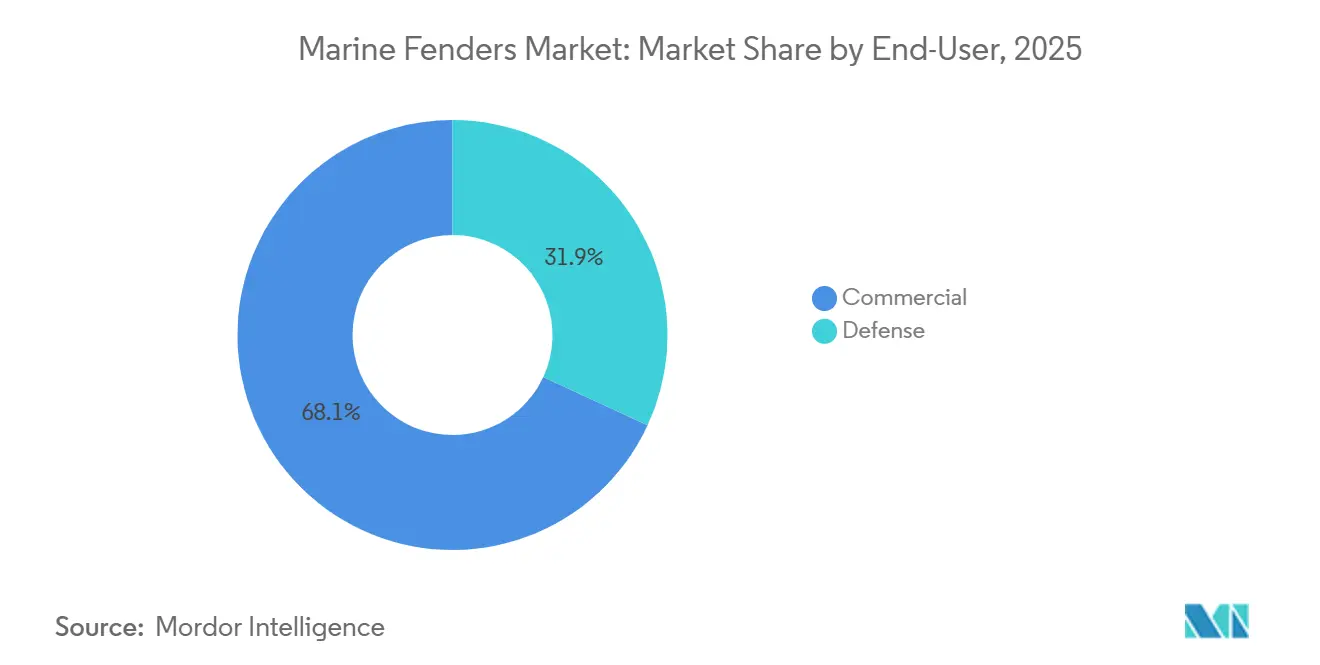

- Nach Endnutzer beherrschten gewerbliche Einrichtungen im Jahr 2025 mit 68,14 % den Markt für Schiffsdefender, während Verteidigungsanlagen im Prognosezeitraum die höchste CAGR von 5,93 % verzeichneten.

- Nach Installationsort entfielen auf Docksysteme im Jahr 2025 57,85 % des Umsatzanteils, während schiffsmontierte Systeme bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen werden.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 36,73 %; der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 5,94 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schiffsdefender

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Seehandelsvolumina | +1.8% | Global, mit Asien-Pazifik als Wachstumsführer | Langfristig (≥ 4 Jahre) |

| Ausbau von Mega-Containerterminals und LNG-Terminals | +1.5% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Marinemodernsierungsprogramme steigern die Nachfrage im Verteidigungsbereich | +0.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere PIANC/ISO-Hafensicherheitsvorschriften | +0.6% | Global, mit Europa als Vorreiter bei der Einhaltung | Mittelfristig (2–4 Jahre) |

| Sensorintegrierte „intelligente” Defender zur vorausschauenden Wartung | +0.4% | Nordamerika, Europa, fortgeschrittene Häfen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Offshore-Projekte für erneuerbare Energien mit Bedarf an Spezialdefendern | +0.3% | Europa, Nordamerika, aufstrebende Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Seehandelsvolumina

Der Containerdurchsatz nähert sich wieder dem früheren Niveau, doch die Hafenüberlastung bleibt ein Problem: Die durchschnittlichen Wartezeiten an wichtigen Knotenpunkten haben zugenommen. Als Reaktion darauf führen Terminalbetreiber parallele Liegeplätze mit fortschrittlichen Zell- und Kegeldefendern ein, die mehr kinetische Energie absorbieren als ältere Modelle. Infrastrukturförderungen konzentrieren sich auf Liegeplatzaufrüstungen, die höhere Anfahrgeschwindigkeiten ermöglichen, Kaischäden reduzieren und Liegezeiten verkürzen. Da Linienallianzen größere Schiffe an weniger Mega-Hubs konsolidieren, erhöht sich das Risiko einzelner Liegeplätze, was den Ersatzzyklus für Schiffsdefender beschleunigt. Hersteller, die modulare Anordnungen mit einstellbaren Energieinkrementen anbieten, sichern sich Nachrüstverträge, da Terminals längere Schließungen vermeiden wollen.

Ausbau von Mega-Containerterminals und LNG-Terminals

Ultragroße Containerprojekte schreiben Defenderpaneele vor, die für den Schutz massiver Rümpfe und breiter Schiffsbreiten ausgelegt sind. Neue LNG-Importstandorte setzen Hochkapazitäts-Pneumatikeinheiten ein. Diese Einheiten sind für die Aufnahme großer Träger ausgelegt und integrieren Compliance-Standards bereits in frühe FEED-Studien. Der erhebliche Umfang dieser Verträge sichert lange Produktionsläufe und begünstigt etablierte Anbieter mit fortschrittlichen Werkzeugen und Validierungskapazitäten. Angesichts der erheblichen Kapitalintensität werden Defenderkäufe weit im Voraus budgetiert, was die Auftragsbücher zertifizierter Lieferanten stabilisiert.

Programme zur Modernisierung der Marine steigern die Verteidigungsnachfrage

Verteidigungsministerien in mehreren Ländern rüsten U-Boot- und Träger-Liegeplätze auf, um schwerere, tarnbeschichtete Rümpfe aufzunehmen. Ein Land hat erhebliche Mittel für Aufrüstungen bereitgestellt, einschließlich spezieller Defender an wichtigen Stützpunkten. In einem anderen Land erfordert ein Verteidigungsprogramm Installationen, die erhebliche Tauchlasten bewältigen und ausgedehnte Ermüdungszyklen überstehen können. Obwohl Sicherheitsfreigaben, Prüfungen und Qualitätssicherungsprotokolle die Gewinnmargen verbessern, verlängern sie auch die Verkaufszyklen. Geopolitische Spannungen in strategischen Regionen signalisieren eine anhaltende verteidigungsgetriebene Nachfrage im Markt für Schiffsdefender.

Strengere PIANC/ISO-Hafensicherheitsvorschriften

Neu eingeführte Richtlinien haben probabilistische Lastfaktorgleichungen implementiert, die die Energieabsorptionsanforderungen für Liegeplätze erhöhen, die größere Schiffe abfertigen. Darüber hinaus umfassen aktualisierte Standards nun langfristige UV- und Tauchungsalterungskriterien für die Zertifizierung schwimmender Defender. Diese Änderungen haben Häfen in bestimmten Regionen dazu veranlasst, Erweiterungen zu verzögern, bis konforme Lieferungen gesichert sind. Behörden in bestimmten Gebieten haben begonnen, diese Vorschriften durchzusetzen, was zur Verschiebung mehrerer Terminalprojekte geführt hat, da nicht zertifizierte Einheiten disqualifiziert wurden. Verlängerte Zertifizierungszeiträume begünstigen etablierte Anbieter und setzen kleinere Unternehmen unter Druck, White-Labeling über zugelassene Gießereien einzuführen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Naturkautschukpreise | -1.2% | Global, mit Asien-Pazifik-Produktionszentren am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Hohe Installations- und Nachrüstkosten für veraltete Liegeplätze | -0.8% | Reife Hafeninfrastruktur in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Starker Preisdruck durch kostengünstige asiatische Anbieter | -0.6% | Global, mit Premium-Märkten in Europa und Nordamerika am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Längere Lebensdauer schaumstoffgefüllter und pneumatischer Konstruktionen reduziert Ersatzzyklen | -0.4% | Global, mit entwickelten Märkten als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Naturkautschuk und petrochemische Vorleistungen

Die Naturkautschukpreise erlebten erhebliche Schwankungen, da sich das Angebot in wichtigen Regionen verknappt, was zu komprimierten Lieferantenmargen führte, da Festpreisverträge mit Häfen hinter den Spotmarktpreisen zurückblieben. Dies führte zu einem deutlichen Margenrückgang bei den wichtigsten Akteuren im Schifffahrtssektor. Auch synthetische Vorleistungen sahen sich Preissteigerungen gegenüber, die durch Produktionsausfälle verursacht wurden und die Kostenbasis für Schaumstoffdefender erhöhten. Kleinere Unternehmen ohne vertikale Integration verschoben Ausschreibungen, während Häfen die Nutzungsdauer durch verstärkte Inspektionen verlängerten, was die kurzfristige Nachfrage im Markt für Schiffsdefender insgesamt reduzierte.

Hohe Installations- und Nachrüstkosten für veraltete Liegeplätze

Die Aufrüstung von Holzpfählen aus den 1970er Jahren auf moderne Kegeldefender erfordert Kaimauerbohren, Harzverankerung und Liegeplatzsperrungen, die die Kosten für die Defender-Hardware um das Dreifache übersteigen können. Häfen in Nordamerika und Europa verschieben Projekte häufig und entscheiden sich für Flickreparaturen, die zwar die Wartungsbudgets erhöhen, aber Kapitalausgaben verzögern. Ingenieurtechnische Studien müssen die strukturelle Verstärkung zur Bewältigung höherer Energiebewertungen bestätigen, was die Projektzeitpläne verlängert. Diese Hürden verlangsamen die Austauschzyklen in reifen Häfen und bremsen das unmittelbare Wachstum des Marktes für Schiffsdefender trotz klarer langfristiger Vorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Gummi steht vor Schaumstoffinnovation

Gummivarianten erzielten im Jahr 2025 64,17 % des Umsatzes, da Zell- und Kegelgeometrien Anlegelasten von über 2.000 kN an Hochdurchsatz-Terminals absorbierten. Zylindrische Einheiten blieben das Arbeitspferd für kostenorientierte Massengutdocks, während Bogendefender aluminiumberumpfte Patrouillenfahrzeuge schützten, bei denen eine geringe Reaktionskraft entscheidend ist. Schaumstoffdesigns, obwohl mit einer kleineren Basis, entwickeln sich mit einer CAGR von 5,87 %, gestützt durch schwimmende Wind- und FSRU-Projekte, die leichte, unsinkbare Kerne bevorzugen. Bei Taiwans Offshore-Expansion verfügen alle Betriebs- und Wartungsbasen nun über schaumstoffgefüllte Einheiten, die für raue See ausgelegt sind. Bei LNG-Transfers werden pneumatische Hybride zur bevorzugten Wahl, da sie bei wechselnden Gezeiten einen gleichmäßigen Druck aufrechterhalten und feste Elastomere übertreffen. Dieser technologische Wandel verändert die Hierarchie der Marktgrößen für Schiffsdefender, insbesondere da die Offshore-Energieaktivitäten zunehmen.

Die wachsende Präferenz für Schaum- und Pneumatiklösungen fällt mit einem prognostizierten Wachstum in der Region zusammen. Insbesondere LNG-Terminals in bestimmten Gebieten haben sich von schwerem Gummi abgewandt. Während Gummi an etablierten Containerdocks weiterhin dominiert, lenken die von Industriestandards festgelegten Energieschwellenwerte die Betreiber in Richtung mehrschichtiger Schaumstoffe. Dieser Wandel verlängert nicht nur die Nutzungsdauer, sondern vereinfacht auch die Wartung. Da die Einführung dieser Technologien zunimmt, sind Lieferanten, die Gummi-, EVA- und Polyurethanchemien kombinieren können, gut positioniert, um einen größeren Anteil am Markt für Schiffsdefender zu gewinnen, wobei die Prognosen auf weiteres Wachstum hindeuten.

Nach Herstellungsverfahren: Extrusion dominiert, während Formgebung innoviert

Die Extrusion behielt im Jahr 2025 einen Marktanteil von 56,37 % im Markt für Schiffsdefender und bietet niedrige Stückkosten für D-Profil- und zylindrische Formen an Regionalhäfen. Kontinuierliche Läufe maximieren den Durchsatz, begrenzen jedoch die Profilkomplexität und schränken die Verwendung an beengten städtischen Liegeplätzen ein. Im Gegensatz dazu adressieren geformte Zell- und Kegeldesigns, die mit einer CAGR von 5,85 % wachsen, platzbeschränkte Kais, indem sie eine höhere Energieabsorption pro laufendem Meter bieten. Ein Terminal entschied sich für geformte Zelleinheiten mit höhenverstellbaren Paneelen, um seinen Gezeiten gerecht zu werden.

Obwohl die Formgebung höhere Werkzeugkosten verursacht, ist sie auf große Terminalverträge zugeschnitten, die erhebliche Stückzahlen überschreiten und Renditen über ausgedehnte Produktionsläufe garantieren. Lieferanten mit Mehrfachkavitätspressen und internem FEA-Know-how profitieren von dieser Skalierung, während kleinere Nachrüstaufgaben typischerweise auf extrudierten Gummi zurückgreifen. Neuere Nischen in gegossenem Polyurethan und Verbundlaminaten bedienen Eisbrecher- und Arktis-Liegeplätze, wo Widerstandsfähigkeit gegen extreme Kälte unabdingbar ist. Diese Aufteilung der Verfahren spiegelt den breiteren Markt für Schiffsdefender wider und unterscheidet zwischen technischen Lösungen und Standardangeboten.

Nach Endnutzer: Kommerzielle Dominanz inmitten des Verteidigungswachstums

Gewerbliche Einrichtungen absorbierten im Jahr 2025 68,14 % der Marktgröße für Schiffsdefender. Containerhubs synchronisierten Defenderzyklen mit Kranneuschienenungen und Liegeplatzvertiefungen, während Kreuzfahrtpiers kostengünstige zylindrische Designs bevorzugten, um lackierte Rümpfe zu schützen. Massengutdocks mit geringerer Anfahrenergie priorisieren Langlebigkeit gegenüber Leistung.

Verteidigungsliegeplätze, obwohl mit einer kleineren Basis, übertreffen andere Teilsegmente mit einer CAGR von 5,93 %. U-Boote und Marineprojekte verbessern Defenderkonstruktionen, um deutlich höheren dynamischen Lasten standzuhalten als kommerzielle Gegenstücke. Aufgrund verlängerter Qualifikationen, Cybersicherheitsprüfungen und Exportkontrollfreigaben sind die durchschnittlichen Verkaufspreise (ASP) deutlich gestiegen. Darüber hinaus integrieren Werften rumpfmontierte Defender für amphibische Angriffsfahrzeuge, was den adressierbaren Markt für Schiffsdefender weiter ausdehnt.

Nach Installationsort: Dock führt beim Marktanteil, schiffsmontierte Systeme treiben das Wachstum

Dockmontierte Systeme machten im Jahr 2025 57,85 % der Installationen aus, was die traditionelle Präferenz für den Kaischutz widerspiegelt. Zustandsüberwachung und UV-beständige Verbindungen verlängern nun die Wartungsintervalle auf 15 Jahre, was das Ersatzvolumen verlangsamt.

Schiffsmontierte Lösungen, die mit einer CAGR von 5,98 % wachsen, profitieren vom Offshore-Wind-Aufschwung. Equinors Serviceflotte rüstete pneumatische Kragen für Hywind Tampen aus und gewährleistete die Rumpfintegrität beim dynamischen Positionieren. FPSOs und Shuttle-Tanker in Westafrika befestigen modulare Schaumstoffhülsen, um multidirektionalen Aufprallen standzuhalten. Hybridmontagen an Dalben und Schwimmdocks vervollständigen das Spektrum und signalisieren, dass die Verteilung der Aufprallenergie zwischen Schiff und Ufer die neue Konstruktionsgrenze für den Markt für Schiffsdefender ist.

Geografische Analyse

Der asiatisch-pazifische Raum macht 36,73 % des Umsatzes im Jahr 2025 aus, da wichtige Häfen in der Region ihre Kapazitäten kürzlich erweitert und zahlreiche Kegel- und Zelleinheiten erneuert haben. Länder in der Region verfolgen ein ehrgeiziges Projekt zur Hinzufügung neuer Liegeplätze, wobei Defenderaufträge in große Infrastrukturpakete integriert sind. Einige Länder in der Region befassen sich mit alternder Infrastruktur, was Nachrüstungen mit fortschrittlichen geformten Gummianordnungen erfordert. Darüber hinaus hat eine regionale Initiative neue Tiefwasserliegeplätze eingeführt, die zylindrische Einheiten von lokalen Lieferanten beziehen. Da sich Lieferketten innerhalb der Region verlagern, beschleunigen sich Küstenhafenerweiterungen und treiben das Wachstum im Markt für Schiffsdefender in Südostasien voran.

Europa, Nordamerika und Südamerika machen zusammen einen erheblichen Anteil der weltweiten Einnahmen aus. Europäische Häfen rüsten ihre Kais mit fortschrittlichen Paneelen auf, die deutlich teurer sind als Standardoptionen. Nordamerika setzt neue Maßstäbe durch den Einsatz von Defenderpaneelen für größere Schiffe. In Südamerika modernisiert ein bedeutender Hafen seine Liegeplätze mit Kegeldefender-Nachrüstungen, um die Kapazität zu erhöhen. In den Vereinigten Staaten werden staatliche Zuschüsse für Liegeplatzverbesserungen bereitgestellt, um die Betriebseffizienz zu verbessern und die Ersatznachfrage anzukurbeln. Europäische Betreiber befassen sich auch mit regulatorischen Anforderungen, was einen Nachfrageschub nach Nachrüstungen im Markt für Schiffsdefender auslöst.

Der Nahe Osten und Afrika, obwohl heute noch kleiner, verzeichnen die höchste CAGR von 5,94 %. Ein wichtiger Hafen in der Region erweitert sich, um größere Schiffe aufzunehmen, und integriert fortschrittliche Zelleinheiten. Ein anderer Hafen bereitet sich auf spezialisierte Frachtlasten vor und hat eine erhebliche Anzahl von Defendern über mehrere Liegeplätze hinweg bestellt. Häfen in Nordafrika übernehmen zertifizierte Anordnungen, um Allianzverkehr anzuziehen. In einer anderen Region deuten verzögerte Erweiterungsprojekte auf latente Nachfrage hin, die sich voraussichtlich materialisieren wird, sobald die Finanzierung gesichert ist. Da Länder in der Golfregion ihre Umschlagkapazitäten verbessern wollen, treibt der Fokus auf Hochkapazitätsliegeplätze mit Premium-Defenderausstattung das Wachstum im regionalen Markt für Schiffsdefender voran.

Wettbewerbslandschaft

Trelleborg, ShibataFenderTeam und Yokohama dominieren den globalen Markt für Schiffsdefender. PIANC-Validierung, fortschrittliche Finite-Elemente-Konstruktionsprogramme und eine nachgewiesene Erfolgsbilanz bei LNG- und Marineprojekten stützen ihre Marktpositionen. Unterdessen haben chinesische Hersteller wie Qingdao Xincheng und China Deers erhebliche Marktanteile gewonnen, indem sie standardisierte zylindrische und D-Profil-Einheiten zu deutlich niedrigeren FOB-Preisen anbieten. Diese Preisstrategie hat zwei unterschiedliche Wertschöpfungsketten in der Branche geschaffen: eine mit Fokus auf zertifiziertes Engineering und eine auf kostenorientierte Versorgung, mit minimaler Überschneidung.

Chancen entstehen im Bereich sensorintegrierter intelligenter Defendertechnologie. Diese innovativen Defender, die Dehnungsdaten in Dashboards für vorausschauende Wartung umwandeln können, werden die Marktlandschaft transformieren. Trelleborgs Pilotprojekt an einem wichtigen Hafen demonstriert dieses Potenzial, indem es eine erhebliche Reduzierung ungeplanter Ausfallzeiten erreicht und einen Aufschlag auf die durchschnittlichen Verkaufspreise (ASP) erzielt[2]„Smart Fender Pilot at Maasvlakte II,”, Trelleborg AB, trelleborg.com. Über intelligente Defender hinaus zeigt der Markt auch Potenzial bei Schaumstoffdefendern für Offshore-Windanwendungen und modularen Notfalleinheiten für durch Hurrikane betroffene Kais. Die Einführung strengerer Vorschriften durch PIANC WG211 unterstreicht den Wandel der Branche hin zu technischer Exzellenz gegenüber Preisgestaltung. Lieferanten, die keine Analysen oder Zertifizierungen in ihr Angebot integrieren, könnten mit schrumpfenden Margen konfrontiert werden, insbesondere da Teile des Marktes zunehmend zur Ware werden.

Regionale OEMs in Südostasien gewinnen mit ihrer Agilität an Aufmerksamkeit. Einige Werke haben die Lieferzeit für schiffsmontierte Defender auf einen Bruchteil des Branchenstandards reduziert. Dieser Geschwindigkeitsvorteil spricht Schiffseigner mit engen Bauzeitplänen an. Da die Sensorkosten weiter sinken, wird erwartet, dass der Trend zur datengesteuerten Differenzierung von traditionell Premium-Märkten in preissensitivere Regionen in Asien übergeht. Dieser Übergang wird die Wettbewerbsdynamik des Marktes für Schiffsdefender voraussichtlich erheblich umgestalten.

Marktführer in der Branche für Schiffsdefender

Trelleborg Marine & Infrastructure

Bridgestone Corp. (Marine Products)

Yokohama Rubber Co., Ltd.

ShibataFenderTeam AG

Sumitomo Rubber Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Am Kandla-Hafen führt Lion Rubber ein bedeutendes Projekt für die Deendayal Port Authority durch. Die Initiative konzentriert sich auf die Aufrüstung des Defendersystems am Frachtliegeplatz mit dem Ziel, die Sicherheit, die Betriebseffizienz zu steigern und den gestiegenen Anforderungen an die Frachtabwicklung gerecht zu werden. Dieses Projekt unterstreicht das Engagement für die Modernisierung der Hafeninfrastruktur und die Unterstützung des wachsenden Seehandels.

- September 2025: Yokohama Rubber Co., Ltd. hatte seine Teilnahme an der World Ports Conference 2025 bestätigt. Als führender Hersteller von Schiffsdefendern stellte Yokohama Rubber auf der Veranstaltung seine erweiterte Produktpalette an Defenderprodukten vor. Das Unternehmen präsentierte sein vielfältiges Angebot, das pneumatische Defender sowie V-Typ-, Zelltyp- und Kegeltyp-Festdefender umfasste.

Berichtsumfang des globalen Marktes für Schiffsdefender

| Gummidefender | Zelldefender |

| Kegeldefender | |

| Zylindrische Defender | |

| Bogendefender | |

| Sonstige | |

| Schaumstoffdefender |

| Extrusion |

| Formgebung |

| Sonstige Herstellungsverfahren |

| Verteidigung |

| Kommerziell |

| Schiffsdefender |

| Dockdefender |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Gummidefender | Zelldefender |

| Kegeldefender | ||

| Zylindrische Defender | ||

| Bogendefender | ||

| Sonstige | ||

| Schaumstoffdefender | ||

| Nach Herstellungsverfahren | Extrusion | |

| Formgebung | ||

| Sonstige Herstellungsverfahren | ||

| Nach Endnutzer | Verteidigung | |

| Kommerziell | ||

| Nach Installationsort | Schiffsdefender | |

| Dockdefender | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schiffsdefender?

Die Marktgröße für Schiffsdefender beträgt im Jahr 2026 0,89 Milliarden USD und wird voraussichtlich bis 2031 1,08 Milliarden USD erreichen.

Welcher Materialtyp dominiert die globale Nachfrage?

Gummidefender machen 64,17 % des Umsatzes im Jahr 2025 aus, unterstützt durch Zell- und Kegelgeometrien, die an Hochaufprall-Containerliegeplätzen bevorzugt werden.

Welche Region wächst bis 2031 am schnellsten?

Der Nahe Osten und Afrika verzeichnen die höchste CAGR von 5,94 %, angeführt von Mega-Terminal-Projekten in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Welche Rolle spielen Verteidigungsprogramme bei der Nachfrage?

Die Marinemodernsierung im Indo-Pazifik und im Nordatlantik treibt die Defender-Ausgaben im Verteidigungssektor mit einer CAGR von 5,93 % voran, mit Fokus auf hochermüdungsbeständige und korrosionsbeständige Konstruktionen.

Wie wirken sich Initiativen für intelligente Häfen auf die Defender-Beschaffung aus?

Häfen integrieren Sensoren für vorausschauende Wartung, was die Spezifikationsniveaus und durchschnittlichen Verkaufspreise erhöht.

Seite zuletzt aktualisiert am: