Taille et part du marché des électroniques marines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.62 Milliards de dollars |

| Taille du Marché (2030) | 8.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électroniques marines par Mordor Intelligence

La taille du marché des électroniques marines s'établit à 6,62 milliards USD en 2025 et devrait atteindre 8,91 milliards USD d'ici 2030, progressant à un TCAC de 6,14 %. La forte demande de remplacement déclenchée par les nouvelles règles de l'Organisation Maritime Internationale (OMI) et des sociétés de classification, le pivot du secteur de l'assurance vers la conscience situationnelle vérifiée par l'IA, et la premiumisation de la plaisance convergent pour créer une dynamique soutenue pour le marché des électroniques marines. Les exploitants de navires considèrent les offres groupées de passerelle intégrée, de large bande satellitaire et de maintenance prédictive comme des leviers directs pour réduire les coûts de carburant, limiter les effectifs d'équipage et maîtriser les primes d'assurance. Les principaux fournisseurs répondent avec des plateformes modulaires à définition logicielle qui réduisent le coût total d'installation et raccourcissent les cycles de certification. La montée des risques géopolitiques et le trafic sur les routes polaires cimentent davantage la connectivité permanente et la navigation cybersécurisée comme critères d'achat essentiels, élargissant la base de clientèle adressable bien au-delà du transport maritime hauturier traditionnel.

Points clés du rapport

- Par composant, le matériel a conservé 53,52 % de la part du marché des électroniques marines en 2024, tandis que les services devraient se développer à un TCAC de 8,21 % jusqu'en 2030.

- Par type de produit, les systèmes de navigation ont dominé le marché des électroniques marines, avec 37,21 % de la taille en 2024 ; les systèmes d'automatisation affichent le TCAC projeté le plus élevé, à 9,23 % jusqu'en 2030.

- Par type de navire, les navires marchands ont détenu 47,29 % de la part du marché des électroniques marines en 2024, tandis que les bateaux de plaisance et les yachts devraient croître à un TCAC de 8,78 % jusqu'en 2030.

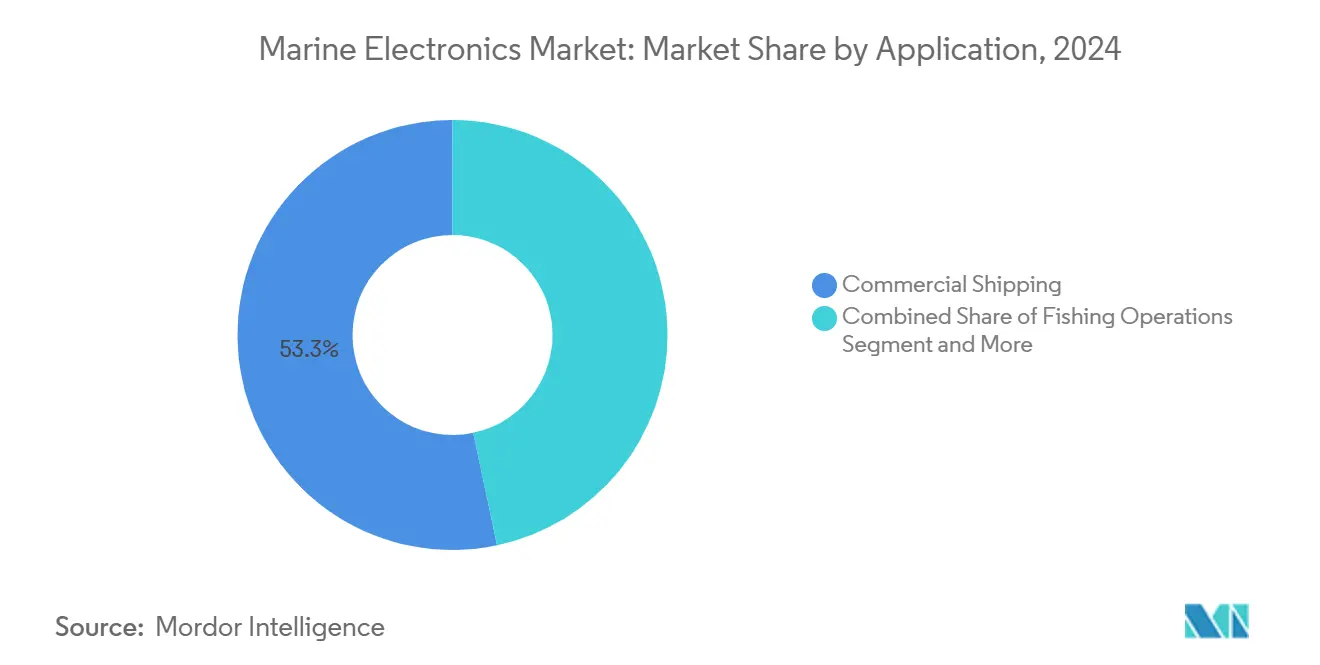

- Par application, le transport maritime commercial a commandé une part de 53,31 % du marché des électroniques marines en 2024, et les loisirs et la récréation progressent à un TCAC de 9,27 % jusqu'en 2030.

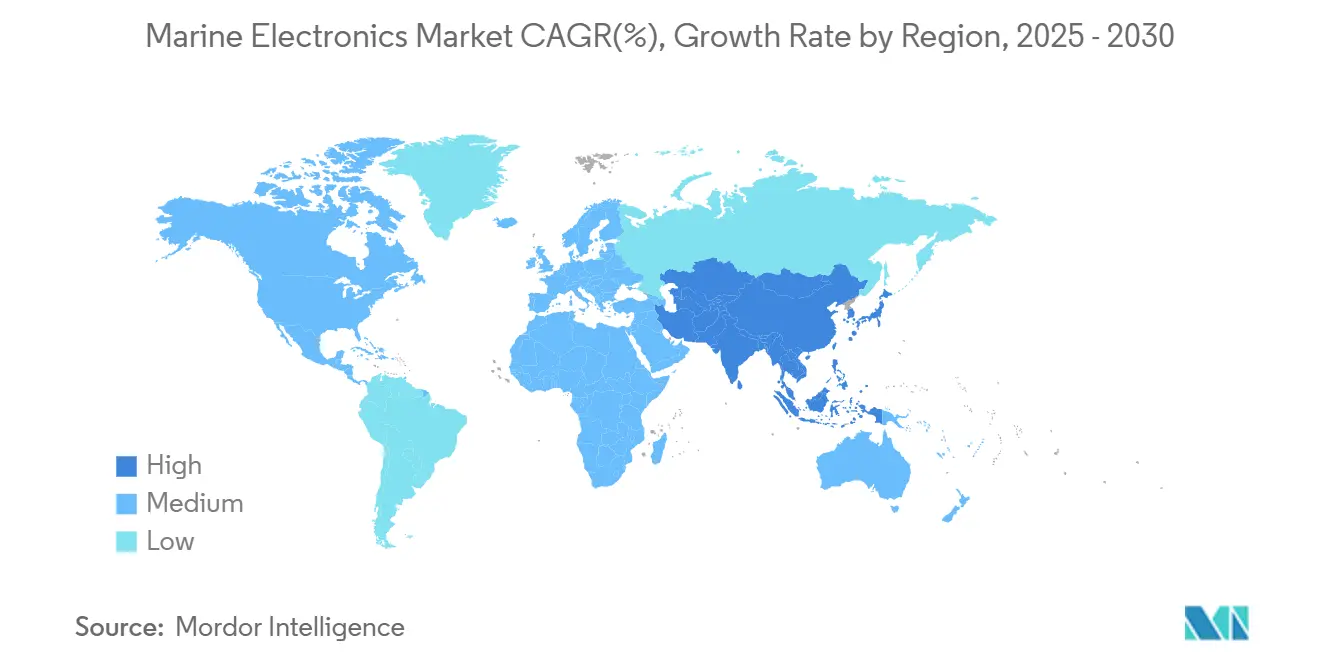

- Par géographie, l'Asie-Pacifique a capturé 41,62 % de la part du marché des électroniques marines en 2024 et progresse à un TCAC de 8,35 % vers 2030.

Tendances et perspectives du marché mondial des électroniques marines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression réglementaire en faveur de la navigation intégrée et de la sécurité des communications | +1.8% | Mondial, UE et OMI en tête | Moyen terme (2-4 ans) |

| L'automatisation et les systèmes de passerelle améliorent l'efficacité | +1.2% | Noyau Asie-Pacifique ; Europe et Amérique du Nord ensuite | Long terme (≥ 4 ans) |

| La plaisance stimule la demande premium | +0.9% | Amérique du Nord et UE ; niches de luxe en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins croissants en connectivité satellitaire permanente | +0.7% | Mondial, routes polaires soulignées | Moyen terme (2-4 ans) |

| Mandats de conscience situationnelle pilotée par l'IA (assureurs) | +0.6% | Mondial, navires à haute valeur en premier | Moyen terme (2-4 ans) |

| L'électrification des petites embarcations stimule l'adoption des capteurs | +0.4% | Europe et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur de systèmes intégrés de navigation et de sécurité des communications

Les amendements au chapitre IV de la convention SOLAS, entrés en vigueur en 2024, imposent des fonctions VHF améliorées et des fonctions de détresse unifiées, déclenchant un cycle mondial de modernisation que le marché des électroniques marines a rapidement converti en commandes[1]"SOLAS Édition consolidée 2024,", Organisation Maritime Internationale, imo.org. L'architecture cybersécurisée fondée sur les règles IACS UR E26/E27 élargit encore davantage le périmètre, contraignant les armateurs à remplacer les unités radar et ECDIS héritées qui ne peuvent pas satisfaire aux critères de chiffrement et de gestion des correctifs. L'extension par l'Europe de son système d'échange de quotas d'émissions aux navires offshore à partir de janvier 2025 ajoute des équipements de surveillance continue qui doivent alimenter des portails de déclaration de CO₂ vérifiés[2]"Règlement FuelEU Maritime,", Commission européenne, europa.eu. Les assureurs refusant de couvrir les tonnages non conformes, les cycles d'approvisionnement se compriment, et même les petits remorqueurs ou les exploitants de bateaux-pilotes rejoignent la vague d'achats.

Adoption croissante de l'automatisation et des systèmes de passerelle intégrée pour l'efficacité du carburant et de l'équipage

MAN Energy Solutions a démontré qu'en unifiant des technologies avancées — telles que l'optimisation des routes en temps réel, le contrôle automatique de l'assiette et le réglage prédictif des moteurs — dans une interface homme-machine unique, l'efficacité énergétique peut être améliorée[3]"Livre blanc sur l'optimisation du carburant ECOPAC,", MAN Energy Solutions, man-es.com. Les armateurs d'Asie-Pacifique font face à de graves pénuries d'officiers de pont ; l'adoption de suites d'automatisation de passerelle certifiées leur permet de se qualifier pour une notation d'effectif réduit et de réduire leurs charges salariales.

Mandats de conscience situationnelle pilotée par l'IA imposés par les assureurs à partir de 2026

Un syndicat de Lloyd's a introduit une nouvelle clause de souscription qui remodèle les normes d'assurance pour les navires de haute mer. Cette clause impose que les navires soient équipés de systèmes avancés d'évitement des collisions pour bénéficier des taux d'assurance coque et machines les plus favorables. Plus précisément, les navires dépassant un certain tonnage doivent être équipés de modules alimentés par l'IA, combinant radar optique et aide à la décision en temps réel, avant la fin de la période de conformité. Les premiers déploiements pilotes de la technologie SEA.AI ont donné des résultats prometteurs, notamment en réduisant les incidents de quasi-collision, ce qui a accordé des avantages immédiats sur les primes aux exploitants participants. Cette évolution souligne une attention croissante portée à la sécurité, à l'automatisation et à la réduction des risques dans les opérations maritimes.

L'électrification des petites embarcations accélère la demande de réseaux de capteurs à faible consommation

Les exploitants de voies navigables intérieures européens se tournent vers la propulsion électrique pour respecter les plafonds d'émissions, mais l'autonomie des batteries dépend de capteurs ultra-efficaces consommant moins de 50 mW. Les fournisseurs déploient désormais des nœuds CAN-open alimentés par des récupérateurs d'énergie des vagues, réduisant la consommation de charge hôtelière tout en fournissant des flux de données 24h/24 et 7j/7 sur la cale, la température et la santé structurelle. Le marché des électroniques marines s'étend ainsi aux microréseaux de gestion de l'énergie — un bassin de revenus largement absent il y a cinq ans.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés pour les systèmes multifonctions de nouvelle génération | -1.1% | Mondial, les petits exploitants les plus touchés | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs | -0.8% | Mondial, pôle de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Les systèmes IoT des navires font face à des goulots d'étranglement en matière de cybersécurité | -0.6% | UE et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| La congestion du spectre RF affecte le radar et les communications | -0.4% | Principaux ports mondiaux, Asie-Pacifique particulièrement touchée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés pour les systèmes multifonctions de nouvelle génération

De nombreux propriétaires de navires uniques reportent la modernisation des systèmes de passerelle intégrée sur leurs vraquiers Panamax, la considérant comme un investissement significatif, à moins que les délais de classification ne les y contraignent. L'engagement financier ne s'arrête pas à la mise à niveau initiale ; les dépenses courantes telles que les abonnements logiciels, les mises à jour de cartes et les analyses par IA pèsent davantage sur les budgets. Même dans les zones affichant des revenus de fret prometteurs, ces coûts croissants dissuadent les armateurs d'adopter des mises à niveau sur l'ensemble de leur flotte, soulignant le délicat équilibre entre la modernisation des opérations et la gestion des budgets dans le secteur du transport maritime.

Goulots d'étranglement de la certification en cybersécurité pour les systèmes IoT des navires

En vertu des réglementations IACS UR E26/E27, chaque appareil connecté à un navire doit subir des tests de pénétration et fournir une nomenclature logicielle détaillée. Or, les laboratoires de test accrédités fonctionnent à capacité limitée, entraînant un arriéré substantiel de produits en attente de certification.

Ce délai est particulièrement contraignant pour les petits fournisseurs, qui ne disposent généralement pas des moyens financiers pour subir plusieurs cycles de tests. Par conséquent, la diversité des produits s'est réduite et les coûts des équipements approuvés par les sociétés de classification ont augmenté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse la domination du matériel

Le matériel a contribué à hauteur de 53,52 % de la part du marché des électroniques marines en 2024 en raison des installations obligatoires de radar, d'ECDIS et d'AIS. La plupart des équipements ont un cycle de remplacement de 7 à 10 ans, garantissant une stabilité de la demande de base même lors des ralentissements du fret. La numérisation des navires élève néanmoins les revenus des services, projetés à un TCAC de 8,21 %. Les tableaux de bord de maintenance prédictive, les jumeaux numériques et la gestion des correctifs de cybersécurité orientent les dépenses vers des plateformes hébergées dans le nuage facturées mensuellement, faisant évoluer les revenus des réservations vers des revenus récurrents.

Les armateurs regroupent de plus en plus les capteurs avec des contrats de service pluriannuels garantissant les mises à niveau logicielles et les diagnostics à distance 24h/24 et 7j/7. Ce groupement « matériel plus X en tant que service » réduit le coût du cycle de vie et fidélise les relations avec les fournisseurs. Par conséquent, les marges des services dépassent celles du matériel de 5 à 8 points de pourcentage, incitant les acteurs établis du matériel à acquérir des start-ups d'analyse — à l'image de l'acquisition par DNV de CyberOwl en 2024 pour vendre des abonnements de renseignement sur les menaces parallèlement aux inspections de classification.

Par type de produit : les systèmes d'automatisation accélèrent au-delà du leadership en navigation

En raison des obligations de transport imposées par la convention SOLAS, les systèmes de navigation représentent encore 37,21 % du marché des électroniques marines, et la demande restera stable grâce aux remplacements. Pourtant, les unités d'automatisation — des pilotes automatiques intelligents aux contrôleurs de positionnement dynamique — mènent la croissance à un TCAC de 9,23 % en raison des pénuries d'équipage et de l'enthousiasme pour le contrôle par machine dans le cadre de la décarbonisation. Les offres groupées d'automatisation intègrent de plus en plus la propulsion, la charge hôtelière et la planification des routes sur un seul processeur, offrant des opportunités de ventes croisées vers les flottes plus anciennes.

Les suites de communication bénéficient de l'augmentation des mandats d'échange de données qui intègrent le SMDSM, la relecture du VDR et le satellite à haut débit dans un seul rack, tandis que les options audio/vidéo premium surfent sur la vague de la plaisance. Dans l'ensemble, le marché des électroniques marines évolue vers des consoles multifonctions où le logiciel déverrouille de nouvelles capacités, réduisant l'encombrement physique et simplifiant les réaménagements des navires.

Par type de navire : le segment de la plaisance stimule l'adoption des technologies premium

Les navires marchands ont fourni 47,29 % de la part en 2024, absorbant les cartes électroniques obligatoires, le suivi longue portée et les enregistreurs de données de voyage qui maintiennent les flottes assurables. Cependant, le segment de la plaisance propulse une croissance incrémentale du chiffre d'affaires de 8,78 % en adoptant des sonars de qualité commerciale, des affichages tête haute en réalité augmentée et des systèmes d'amarrage sans fil. Les constructeurs de yachts commandent désormais des dorsales NMEA 2000 précâblées en usine pour accélérer l'installation des MFD, réduisant le temps en chantier.

Le marché des électroniques marines capitalise sur les changements de mode de vie permettant le travail à distance à bord des bateaux et les itinéraires de croisière de deux à trois semaines. Ces cas d'usage nécessitent la synchronisation des routes dans le nuage et la diffusion de divertissements, alimentant la demande de systèmes satellitaires et 5G autrefois réservés aux superyachts. Les fabricants acquièrent une image de marque dans la plaisance, puis l'exploitent lorsqu'ils proposent des modernisations de passerelle aux petits caboteurs côtiers dirigés par d'anciens capitaines de yacht.

Par application : la croissance des loisirs dépasse la base du transport maritime commercial

Le transport maritime commercial conserve une part de 53,31 % du marché des électroniques marines, et son calendrier de conformité garantit pratiquement des modernisations régulières même lors des creux cycliques des revenus. Les stratégies de numérisation à l'échelle de la flotte se concentrent sur l'analyse du carburant et la maintenance basée sur l'état, faisant des capteurs connectés un prérequis incontournable.

Les loisirs et la récréation progressent à un TCAC de 9,27 %, portés par les exploitants de charters qui standardisent l'évitement des collisions par IA et les aides à l'amarrage par caméra à 360 degrés pour rassurer les capitaines novices. La frontière entre les solutions commerciales et de loisirs s'estompe à mesure que les familles attendent des tableaux de bord de yacht reflétant l'expérience utilisateur automobile, incitant les fournisseurs à affiner l'ergonomie des écrans tactiles qui migrent ensuite vers les gammes de produits pour bateaux de travail.

Par technologie : les systèmes IoT mènent la transformation numérique

Le GPS et le radar maintiennent une part de marché de 43,21 % mais cèdent le leadership de la croissance aux plateformes IoT et de navires intelligents, enregistrant un TCAC de 9,35 %. Les étiquettes de température Bluetooth à faible consommation d'énergie, les MEMS de vibration et les puces d'IA en périphérie peuplent les salles des machines, créant des ensembles de données qui alimentent des analyses centralisées. Le marché des électroniques marines génère de nouveaux revenus en vendant des nœuds de capteurs au prix coûtant et en monétisant les portails de données par abonnement.

Les sonars de détection de poissons progressent avec une largeur de bande chirp plus large et des affichages 3D en temps réel, améliorant le rendement des captures dans les flottes artisanales. Les pilotes automatiques marins intègrent l'apprentissage automatique pour compenser les conditions de charge et la dynamique des vagues, réduisant de moitié les écarts de route. La connectivité satellitaire reste un accélérateur dans toutes les catégories technologiques, fournissant la bande passante de liaison montante nécessaire aux modèles de mégadonnées et aux mises à jour du micrologiciel par voie hertzienne.

Analyse géographique

L'Asie-Pacifique a détenu 41,62 % de la part du marché des électroniques marines en 2024 et devrait se développer à un TCAC de 8,35 % jusqu'en 2030. Les chantiers navals chinois ont livré 5 804 navires d'exportation en 2024 — une hausse de 25,1 % — intégrant des radars locaux, des ECDIS et des caméras IA dans les spécifications des nouvelles constructions. La Corée du Sud et le Japon apportent une puissance de R&D, en pionnier des centres d'automatisation bi-carburant et des bancs d'essai de navires de surface sans équipage (USV) qui augmentent la valeur du contenu régional. Les chantiers de l'ASEAN au Vietnam et aux Philippines s'approvisionnent de plus en plus en radars à semi-conducteurs à faible coût, élargissant le marché secondaire en aval pour les pièces de rechange et les logiciels.

L'Amérique du Nord démontre une forte volonté de payer pour des électroniques de plaisance premium et des modernisations de passerelle cybersécurisées. La règle de cybersécurité des Garde-côtes des États-Unis, entrée en vigueur en juillet 2025, pousse les armateurs à remplacer les commutateurs réseau non chiffrés, maintenant un arriéré pour les offres certifiées par les sociétés de classification. Les exploitants des Grands Lacs utilisent le large bande Starlink pour coordonner l'accostage en flux tendu, réduisant les frais d'attente et validant le retour sur investissement des antennes à haut débit.

L'Europe utilise la politique environnementale comme levier de croissance. FuelEU Maritime et l'extension du SEQE de l'UE imposent la collecte continue de données sur les émissions, stimulant l'adoption rapide de passerelles de capteurs et de tableaux de bord de calcul des émissions de carbone. La Norvège mène les essais de MASS, émettant des réglementations provisoires permettant aux ferries autonomes d'opérer dans des voies commerciales et commandant rapidement des ensembles avancés de fusion lidar.

Le Moyen-Orient renforce la demande grâce aux expansions de méga-ports à Jebel Ali et à Dammam. L'opportunité de l'Afrique se concentre sur les navires de soutien offshore installant une surveillance de l'alimentation hybride pour satisfaire aux appels d'offres des grandes compagnies pétrolières internationales.

Paysage concurrentiel

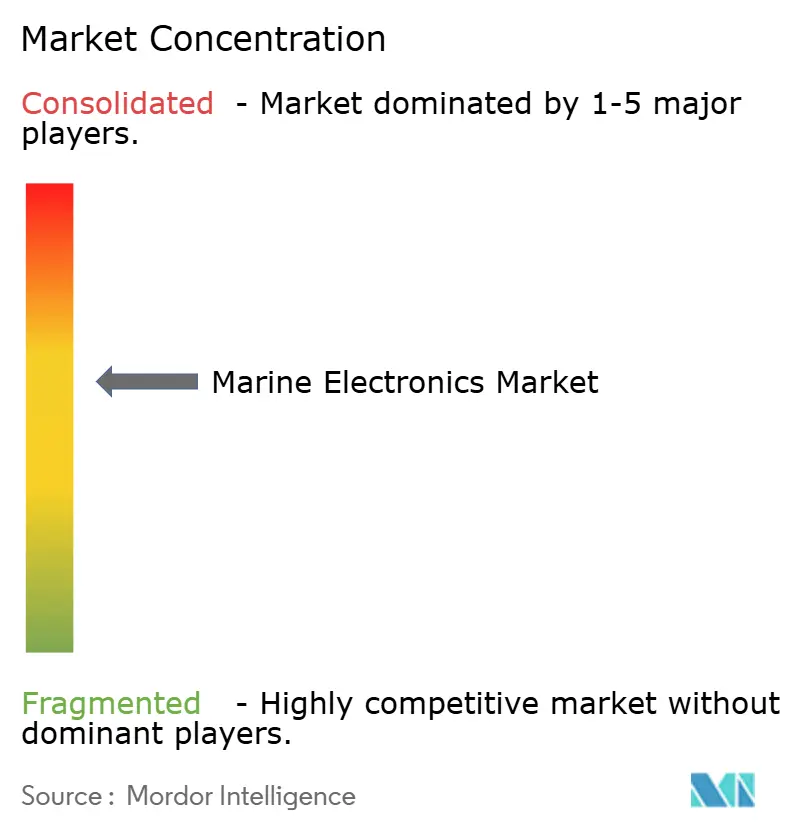

La structure du marché est modérément concentrée : plus de 200 fournisseurs de niche se font concurrence dans les capteurs, les affichages et les modules complémentaires de connectivité. Garmin a élargi son empreinte en intégrant l'éclairage RGBW Lumishore dans son écosystème OneHelm, offrant une pile cohérente « prête à l'emploi » qui réduit les heures d'installation de 30 %. Furuno s'est associé à Panasonic pour intégrer des processeurs cybersécurisés dans sa plateforme NavNet, satisfaisant aux exigences UR E26 avant ses pairs. Raymarine a pivoté vers un modèle d'écosystème, signant des accords OEM avec WATCHIT, Maretron et CMC Marine pour réduire le coût d'intégration par bateau et fidéliser les revenus des accessoires.

Des acteurs émergents tels que SEA.AI et Avikus se spécialisent dans l'évitement des collisions par réseau neuronal, remportant des contrats pilotes avec des armateurs de méthaniers cherchant des réductions d'assurance. Kongsberg Maritime exploite son héritage dans la défense pour fournir des radios à large bande maritime ultra-fiables, soutenant des flottes de levés autonomes sans liaisons satellitaires. Les dépôts de brevets se concentrent sur la fusion de capteurs, l'informatique en périphérie et les correctifs à distance cybersécurisés — des capacités qui devraient dicter la capture de parts à long terme à mesure que le marché des électroniques marines gravite vers l'autonomie.

Leaders du secteur des électroniques marines

Garmin Ltd.

Furuno Electric Co., Ltd.

Navico Group

Raymarine

Kongsberg Maritime

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Raymarine a formalisé les intégrations avec WATCHIT, Maretron et CMC Marine, faisant avancer sa stratégie d'écosystème ouvert.

- Mai 2024 : Raymarine s'est associé à ePropulsion pour fusionner la télémétrie de propulsion électrique dans les affichages de barre.

Portée du rapport mondial sur le marché des électroniques marines

| Matériel |

| Logiciel |

| Services |

| Systèmes de navigation |

| Équipements de communication |

| Systèmes d'automatisation |

| Équipements audio et vidéo |

| Navires marchands |

| Navires de pêche |

| Bateaux de plaisance et yachts |

| Navires militaires |

| Transport maritime commercial |

| Opérations de pêche |

| Loisirs et récréation |

| Défense et surveillance |

| Systèmes GPS et radar |

| Détecteurs de poissons et sonars |

| Pilotes automatiques marins |

| Connectivité satellitaire |

| Systèmes IoT et navires intelligents |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par type de produit | Systèmes de navigation | |

| Équipements de communication | ||

| Systèmes d'automatisation | ||

| Équipements audio et vidéo | ||

| Par type de navire | Navires marchands | |

| Navires de pêche | ||

| Bateaux de plaisance et yachts | ||

| Navires militaires | ||

| Par application | Transport maritime commercial | |

| Opérations de pêche | ||

| Loisirs et récréation | ||

| Défense et surveillance | ||

| Par technologie | Systèmes GPS et radar | |

| Détecteurs de poissons et sonars | ||

| Pilotes automatiques marins | ||

| Connectivité satellitaire | ||

| Systèmes IoT et navires intelligents | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des électroniques marines ?

La taille du marché des électroniques marines est de 6,62 milliards USD en 2025 et devrait croître jusqu'à 8,91 milliards USD d'ici 2030.

Quelle région mène la demande ?

L'Asie-Pacifique détient 41,62 % de la part du marché des électroniques marines et est également la région à la croissance la plus rapide avec un TCAC de 8,35 %.

Comment les changements réglementaires influencent-ils la demande ?

Les nouvelles règles de l'OMI en matière de sécurité, de cybersécurité et d'émissions contraignent les armateurs à remplacer le matériel hérité, accélérant la croissance du marché grâce aux cycles de conformité obligatoires.

Quel rôle joue la connectivité satellitaire ?

Les services LEO abordables transforment la connectivité d'optionnelle à essentielle, permettant le reporting en temps réel et soutenant de nouveaux flux de revenus de services numériques.

Quel segment se développe le plus rapidement ?

Les systèmes d'automatisation enregistrent la croissance la plus élevée avec un TCAC de 9,23 %, portés par les objectifs de réduction des effectifs et d'efficacité énergétique.

Dernière mise à jour de la page le: