Taille et part du marché des bateaux pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

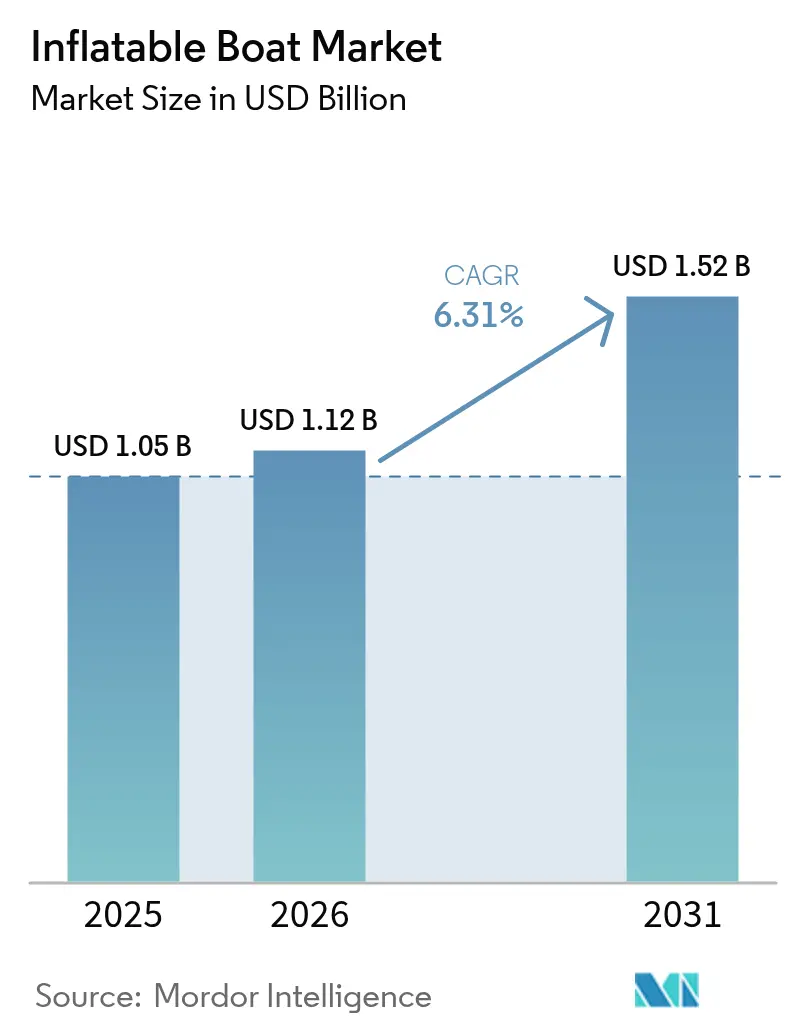

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bateaux pneumatiques par Mordor Intelligence

La taille du marché des bateaux pneumatiques devrait passer de 1,05 milliard USD en 2025 à 1,12 milliard USD en 2026 et devrait atteindre 1,52 milliard USD d'ici 2031, à un TCAC de 6,31 % sur la période 2026-2031. Les budgets robustes d'achats de défense, la reprise du tourisme côtier et les innovations en matière de matériaux tels que les tissus drop-stitch orientent une demande constante auprès des utilisateurs professionnels et de loisirs. L'Europe conserve le leadership en volume grâce à des réglementations de sécurité harmonisées, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à mesure que les projets d'infrastructure côtière s'accélèrent. Les agences militaires élargissent leurs cahiers des charges d'appels d'offres pour inclure la propulsion électrique et hybride. Dans le même temps, les plateformes de location entre particuliers élargissent l'accès aux primo-utilisateurs, renforçant la trajectoire globale du marché des bateaux pneumatiques. La pression sur la chaîne d'approvisionnement en matières premières de caoutchouc synthétique reste un frein, mais les marques leaders atténuent ce risque grâce à des stratégies de double sourcing et des stocks de composants localisés.

Principaux enseignements du rapport

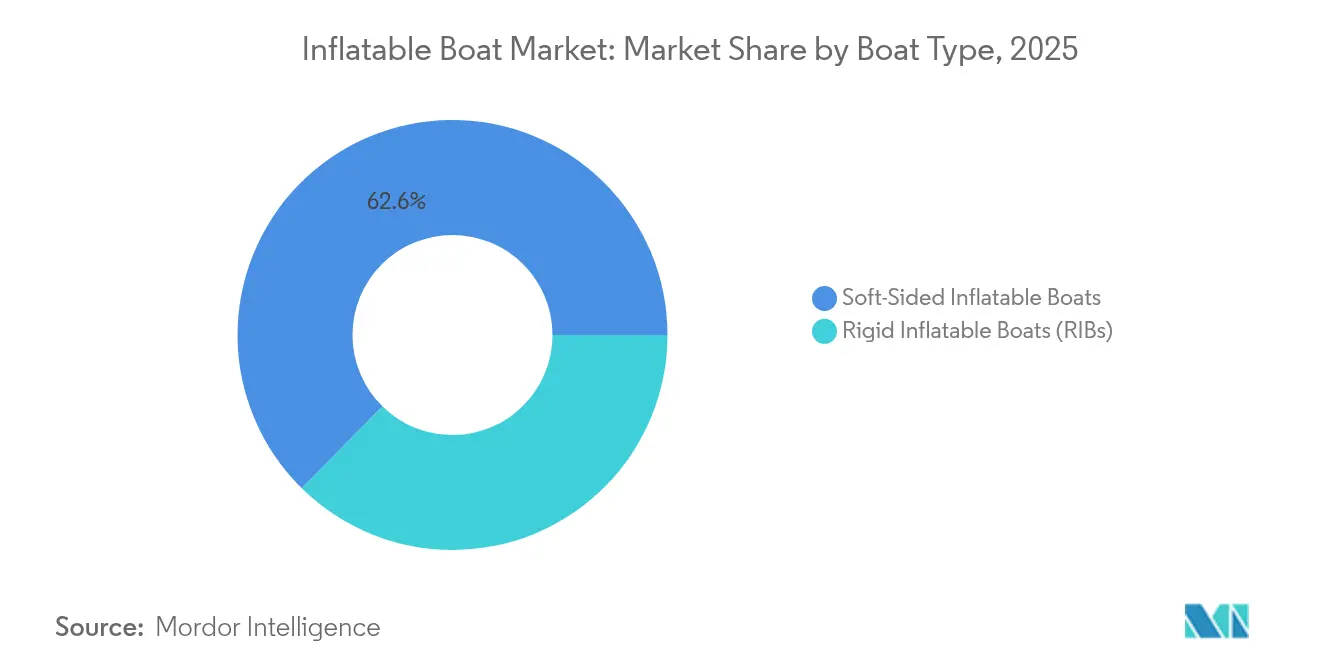

- Par type de bateau, les modèles à flancs souples ont capturé 62,64 % de la part du marché des bateaux pneumatiques en 2025, tandis que les bateaux pneumatiques rigides devraient progresser à un TCAC de 6,62 % jusqu'en 2031.

- Par matériau, le PVC a représenté 56,34 % de la taille du marché des bateaux pneumatiques en 2025 ; le Hypalon devrait se développer à un TCAC de 6,49 % jusqu'en 2031.

- Par taille, les bateaux de taille moyenne (de 3 à 4,5 m) ont représenté 45,05 % du chiffre d'affaires en 2025, tandis que les grandes embarcations (au-dessus de 4,5 m) devraient afficher le TCAC le plus rapide de 6,55 % jusqu'en 2031.

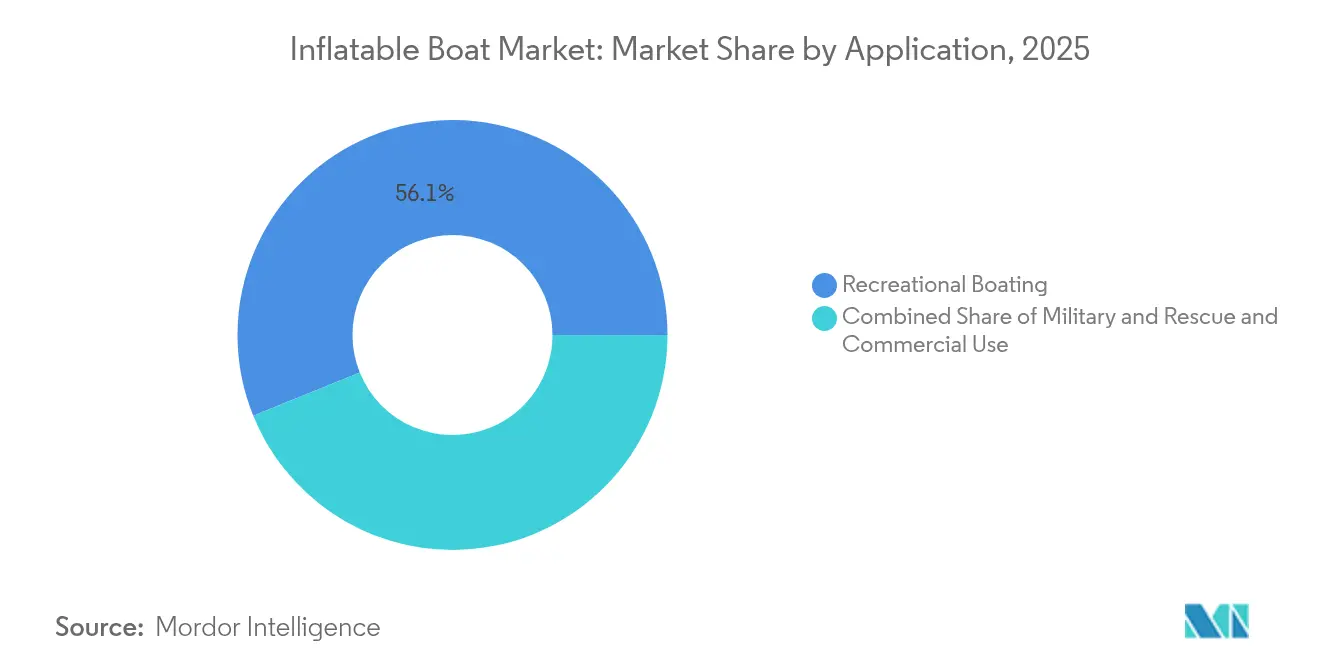

- Par application, la navigation de plaisance a représenté 56,12 % de la taille du marché des bateaux pneumatiques en 2025, tandis que les opérations militaires et de sauvetage progressent à un TCAC de 6,57 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels ont dominé la demande avec une part de 61,74 % en 2025, tandis que les agences gouvernementales se positionnent pour le TCAC le plus élevé de 6,42 % sur la période de projection.

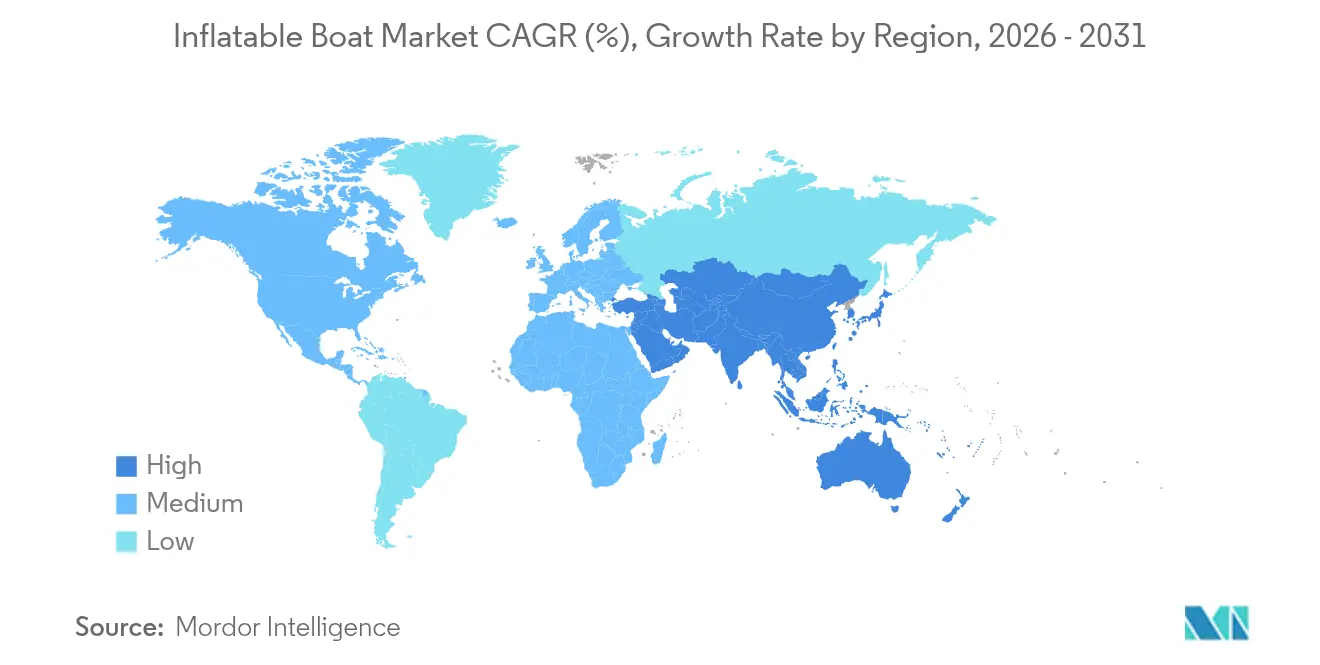

- Par géographie, l'Europe a conservé une part de 34,12 % du marché des bateaux pneumatiques en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 6,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bateaux pneumatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Diversification des modèles compatibles avec les moteurs hors-bord | +1.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance du tourisme récréatif côtier | +1.2% | Mondial, plus fort en Asie-Pacifique et en Méditerranée | Long terme (≥ 4 ans) |

| Avancées dans la technologie des tissus drop-stitch légers | +1.1% | Mondial, mené par les fabricants européens et nord-américains | Moyen terme (2-4 ans) |

| Adoption croissante des bateaux pneumatiques rigides | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des dépenses de défense | +0.7% | Mondial, concentré dans les pays de l'OTAN et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des plateformes de location de bateaux entre particuliers | +0.6% | Europe et Amérique du Nord, en émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Diversification des modèles compatibles avec les moteurs hors-bord

Les fabricants ont repensé les tableaux arrière et les systèmes de carburant de sorte qu'une même coque puisse accepter des unités à deux temps, quatre temps, hybrides ou entièrement électriques sans coûts de remise en état significatifs. L'Avator 75e et le 110e électriques de Mercury Marine offrent aux acheteurs récréatifs une option zéro émission qui s'installe directement sur les supports existants [1]"Dossier de presse de lancement Avator 75e / 110e," Mercury Marine, mercurymarine.com . Le BF350 V8 de Honda ajoute un calage variable des soupapes pour une meilleure économie de carburant, rendant la puissance premium plus accessible aux agences de sauvetage en quête d'une plus grande autonomie de patrouille [2]"Spécifications techniques BF350 V8," Honda Marine, marine.honda.com . Un choix de propulsion plus large réduit les obstacles à la propriété, soutient les mandats d'électrification des flottes et augmente les valeurs résiduelles pour le marché des bateaux pneumatiques. Les constructeurs de bateaux pneumatiques rigides en bénéficient de manière disproportionnée car les quilles rigides peuvent absorber des couples plus élevés provenant de grandes unités électriques, accélérant l'adoption dans les flottes militaires et commerciales.

Croissance du tourisme récréatif côtier

La National Marine Manufacturers Association estime que l'économie maritime récréative des États-Unis a connu une croissance exponentielle ces dernières années, dont une partie concernait les embarcations pneumatiques [3]"Résumé statistique 2024 de la navigation de plaisance aux États-Unis," National Marine Manufacturers Association, nmma.org . La hausse des revenus disponibles en Asie du Sud-Est et les projets d'expansion des marinas en Indonésie, au Vietnam et aux Philippines créent des vents porteurs similaires. Les plateformes de location entre particuliers allongent les heures d'utilisation et réduisent les coûts par trajet pour les utilisateurs occasionnels, élargissant ainsi le bassin adressable pour le marché des bateaux pneumatiques. Les opérateurs de location citent des primes d'assurance inférieures — jusqu'à un cinquième en dessous des embarcations en fibre de verre — ce qui renforce les marges bénéficiaires malgré les récentes hausses des politiques portuaires. Les autorités touristiques font la promotion conjointe des sports nautiques écologiques, orientant indirectement la demande vers des bateaux pneumatiques électriques plus silencieux.

Avancées dans la technologie des tissus drop-stitch légers

Les panneaux drop-stitch atteignent désormais des valeurs élevées de module d'élasticité, permettant aux planchers d'être aussi rigides que l'aluminium tout en se roulant compactement pour le transport. En France et en Corée du Sud, les lignes de laminage automatisées ont considérablement réduit les coûts de production unitaires, propulsant la technologie dans les modèles récréatifs de milieu de gamme. Les agences de sauvetage constatent que d'importantes économies de poids par coque améliorent la flexibilité de charge utile pour les hélicoptères ou les camions, élargissant leurs capacités de déploiement lors des interventions en cas d'inondations ou d'incendies de forêt. Sur le marché des bateaux pneumatiques, la différenciation concurrentielle repose de plus en plus sur la propriété intellectuelle des tissus et les brevets de procédé, conduisant à des coentreprises entre fournisseurs de matières premières et assembleurs de bateaux pour sécuriser des allocations de tissus exclusifs.

Adoption croissante des bateaux pneumatiques rigides pour les véhicules de surface autonomes

Au SOFINS 2025, Zodiac Milpro a présenté un engin hybride de taille considérable doté d'une architecture de systèmes sans pilote plug-and-play. Le sujet SBIR N25-107 de la Marine américaine vise également des kits de bateaux pneumatiques rigides pouvant être largués par air et transformés en actifs de patrouille autonomes en un bref délai. Les conceptions de colliers pneumatiques, connues pour leur stabilité, leur amortissement et leur faible signature, deviennent de plus en plus attrayantes pour les missions à forte densité de capteurs. Ces missions englobent la lutte contre les mines, la surveillance portuaire et la reconnaissance en cas de catastrophe. Dans le domaine de la maintenance des éoliennes offshore, les entités commerciales se tournent vers des bateaux pneumatiques rigides prêts pour les drones afin d'atténuer les risques pour le personnel. Bien que des défis persistent dans des domaines tels que la gestion de l'énergie, l'étanchéité et les liaisons de données sécurisées, il est à noter que les premiers prototypes ont réussi à réaliser d'importants essais en mer autonomes sans aucun problème de coque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilité aux dommages de perforation | -0.9% | Mondial, particulièrement dans la pêche commerciale et les opérations de location | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes | -0.7% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.6% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance | -0.5% | Amérique du Nord et Europe, se propageant aux autres marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité aux dommages de perforation dans les opérations commerciales

Les assureurs maritimes ont constaté une augmentation des sinistres pour les coques pneumatiques opérant à proximité de récifs coralliens, de débris ou d'équipements de transformation du poisson. Cette augmentation a conduit à des surprimes significatives pour les flottes de location. Les patrons commerciaux, conscients des temps d'arrêt liés aux réparations de rustines, choisissent parfois des coques en aluminium, même si cela implique un déplacement plus lourd. En réponse, les fabricants de tissus ont introduit des revêtements à triple tissage et des protège-quilles sacrificiels. Cependant, chaque couche de protection supplémentaire entraîne une augmentation des coûts et du poids. Les chalutiers crevettiers asiatiques, qui expérimentent des colliers hybrides fibre de verre-pneumatique, ont constaté une réduction des perforations. Pourtant, cette innovation compromet leur capacité à stocker compactement l'équipement. Tant que le secteur ne verra pas des avancées telles que des bandes de réparation automatisées ou des polymères autoréparants, certaines niches du marché des bateaux pneumatiques resteront prudentes quant à une adoption à grande échelle.

Réglementations environnementales strictes sur les plastifiants du PVC

À partir de novembre 2024, l'annexe XVII du règlement REACH de l'UE impose un seuil minimal de plomb dans le PVC. Cette réglementation pousse les formulateurs à passer à des plastifiants sans phtalates, qui sont plus coûteux au kilogramme et nécessitent souvent une requalification dans le cadre des tests de durabilité EN ISO 6185. Plusieurs États américains, menés par la Californie, envisagent des restrictions similaires, laissant présager une escalade des coûts de conformité pour le secteur des bateaux pneumatiques. Bien que le Hypalon et le caoutchouc CSM émergent comme des alternatives plus coûteuses, ils augmentent considérablement les coûts, accentuant la pression sur le point de prix des modèles d'entrée de gamme. Les entreprises qui investissent tôt dans des additifs biosourcés peuvent se forger un avantage en matière de marque, mais elles sont confrontées au défi d'une stabilité UV à long terme incertaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bateau : Essor des bateaux pneumatiques rigides axés sur la performance

Les bateaux pneumatiques à flancs souples ont généré un chiffre d'affaires considérable en 2025, représentant 62,64 % de la taille du marché des bateaux pneumatiques, et devraient afficher le TCAC de tête de 6,68 % jusqu'en 2031. Leurs quilles rigides permettent des puissances nominales plus élevées, en faisant la coque de choix pour les interceptions des garde-côtes, le sauvetage incendie et les tenders de yachts de luxe où la vitesse et le comportement nautique priment sur la portabilité. Le X10CC de Zodiac signale un appétit des consommateurs qui se déplace vers les day-boats premium, à la frontière entre la polyvalence pneumatique et le confort d'une coque rigide.

Les catégories à flancs souples dominent toujours en volume grâce à des prix d'entrée inférieurs à 10 000 USD et à une portabilité sur galerie de toit qui attire les primo-propriétaires et les campeurs. Les fabricants augmentent leur part en améliorant la rigidité du pont avec des planchers drop-stitch et des sièges plug-and-play. La commodité du gonflage-dégonflage reste inégalée pour les utilisateurs saisonniers qui stockent leurs bateaux dans des garages. Une fois que les acheteurs franchissent un seuil de puissance et de charge utile, les coûts de passage aux bateaux pneumatiques rigides diminuent, orientant le marché global des bateaux pneumatiques vers le segment haute marge axé sur la performance.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : Le Hypalon entre dans la lumière

Le PVC a conservé 56,34 % de la part du marché des bateaux pneumatiques en 2025, les producteurs de masse en Chine, en Pologne et au Vietnam continuant à tirer parti du grading par coûts et du soudage thermique automatisé. Pourtant, la croissance du segment est en retrait par rapport à la trajectoire de 6,49 % du Hypalon, reflétant les exigences croissantes des acheteurs commerciaux et militaires en matière de durabilité, de résistance aux déversements de carburant et d'exposition aux UV. Les douanes italiennes, par exemple, stipulent des tubes en caoutchouc CSM sur les bateaux pneumatiques rigides de patrouille qui opèrent plusieurs heures annuellement sous le soleil méditerranéen.

Les pressions environnementales entraînent un changement significatif. Les restrictions de l'UE sur les phtalates et les prochaines inscriptions de produits plastiques prioritaires en Californie incitent les marques de milieu de gamme à opter pour des alternatives telles que le Hypalon ou le polyester thermoplastique. Ce changement intervient même avec une augmentation notable des coûts des nomenclatures. Les acheteurs premium justifient cette hausse de prix en notant que ces alternatives offrent des intervalles de service considérablement plus longs et une valeur de revente plus élevée. Par conséquent, les gains du Hypalon sur le marché des bateaux pneumatiques sont perçus comme une tendance à long terme plutôt qu'une phase éphémère.

Par taille : Évolution vers des plateformes multi-jours

Les coques de taille moyenne entre 3 et 4,5 m ont généré 45,05 % du chiffre d'affaires en 2025, remplissant traditionnellement des fonctions de tender et de sorties en famille. Les nouvelles habitudes de voyage favorisent désormais les embarcations de plus de 4,5 m pouvant transporter des provisions de camping, des bouteilles de plongée ou des kits de capteurs sans pilote, déclenchant le TCAC de tête de 6,55 % dans cette classe de taille. L'expansion de l'usine de Highfield à Weihai prépare des modèles de 6 m à quille en aluminium avec des têtes fermées, soulignant la frontière de plus en plus floue entre les bateaux pneumatiques et les petits croiseurs rigides.

Les tenders petits jusqu'à 2,7 m défendent leur pertinence en permettant le stockage sur davit pour les voiliers de 9 à 12 m, mais les constructeurs de yachts conçoivent de plus en plus des garages pour des tenders à jet de 3,3 à 3,6 m, orientant la croissance hors de la micro-gamme. Les limites réglementaires de capacité d'équipage et les règles de stockage de carburant poussent également les compagnies de services offshore vers des plateformes plus grandes, diversifiant davantage la composition du marché des bateaux pneumatiques par taille.

Par application : La modernisation de la défense accélère le rythme

L'usage récréatif a conservé 56,12 % des dépenses de 2025, soutenu par les préférences de plein air liées à la pandémie qui persistent jusqu'en 2025. Cependant, le segment de la Marine, des Garde-côtes et de la Police aux frontières enregistre le TCAC le plus rapide de 6,57 %, les programmes comme le cutter de commerce des voies navigables des Garde-côtes américains canalisant des fonds vers des embarcations d'intervention rapide. Les acheteurs militaires privilégient les tissus résistants aux projectiles, les cadres autoredresseurs et les sièges à absorption de chocs, une technologie qui imprègne ensuite les modèles civils via une ingénierie par capillarité.

La pêche commerciale, l'éolien offshore et les opérateurs de navettes passagers maintiennent une croissance à un chiffre, freinée par la volatilité du carburant et les surprimes d'assurance pour les perforations. Néanmoins, des pilotes à propulsion hybride au Danemark et au Japon testent des bateaux pneumatiques comme taxis portuaires à faible sillage, présageant de nouvelles niches. Le chevauchement continu des missions favorise la modularité des plateformes, permettant aux constructeurs de commercialiser la même coque de base auprès des locations de plongée le week-end et des ONG de secours aux sinistrés en période de tempête, élargissant la pertinence du marché des bateaux pneumatiques.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les agences gouvernementales accélèrent

Les acheteurs individuels ont représenté une large part en 2025 avec 61,74 %, soutenus par des financements accessibles et des options de stockage flexibles, mais les dépenses gouvernementales augmenteront plus rapidement à un TCAC de 6,42 % jusqu'en 2031. La Force frontalière du Royaume-Uni a passé des contrats-cadres pluriannuels pour des bateaux pneumatiques à grande vitesse construits selon le code de sauvetage SOLAS. Les Garde-côtes indiens budgétisent des dépenses d'investissement pour 37 bateaux intercepteurs côtiers avec des colliers pneumatiques.

Les opérateurs de flottes commerciales naviguent sur une voie médiane, se développant prudemment face au contrôle des assurances. Les plateformes entre particuliers alimentent l'offre de bateaux d'occasion vers des mains privées, atténuant la volatilité de la demande de nouvelles unités. Les lacunes des capacités du secteur public en matière de gestion des catastrophes et d'interception des migrants maintiennent une visibilité d'approvisionnement à long terme, consolidant les agences comme ancre stratégique de la demande sur le marché des bateaux pneumatiques.

Analyse géographique

En 2024, l'Europe a commandé une part significative du chiffre d'affaires mondial, soutenue par la Directive sur les embarcations de plaisance et les normes EN ISO 6185 standardisées, qui facilitent le commerce transfrontalier et la certification. Des pays comme l'Italie, l'Espagne et la Grèce, avec leurs marinas denses et leurs écosystèmes de location dynamiques, continuent de prospérer, assurant un renouvellement constant pour les flottes de loisirs et professionnelles. Pendant ce temps, les budgets de défense en France, en Allemagne et dans les pays nordiques allouent de plus en plus de fonds aux bateaux pneumatiques rigides polyvalents. Ces embarcations, suffisamment polyvalentes pour servir d'unités de lutte contre les incendies ou pour le soutien aux migrants, stimulent les contrats après-vente pour les chantiers navals locaux. En outre, à mesure que les politiques de durabilité se renforcent, avec les prochaines restrictions sur les additifs PVC, les fournisseurs régionaux pivotent vers des composites écologiques. Ce changement souligne non seulement un engagement envers la durabilité, mais positionne également les leaders technologiques sur le marché des bateaux pneumatiques comme des pionniers.

L'Asie-Pacifique devrait connaître une croissance robuste jusqu'en 2030, portée par l'expansion des zones économiques côtières, l'essor du tourisme insulaire et une poussée vers la modernisation navale. En Chine, les clusters du Shandong, du Guangdong et du Fujian profitent des synergies d'échelle. Les gouvernements locaux accentuent encore l'attractivité en subventionnant des parcs industriels accueillant aussi bien des fabricants de tubes que des motoristes OEM. En Inde, le dévoilement des améliorations portuaires du Sagarmala et l'accent mis sur les capacités de réponse aux catastrophes laissent présager de prochains appels d'offres pour des bateaux pneumatiques rigides. Dans les pays de l'ASEAN, à mesure que le nombre de marinas augmente et que les droits de douane à l'importation diminuent, les marques de luxe européennes sont chaleureusement accueillies dans les showrooms de Jakarta, Penang et Phuket. Avec la hausse des revenus disponibles, la primo-accession à la propriété d'un bateau devient une réalité pour beaucoup. Les familles de la classe moyenne considèrent de plus en plus les bateaux pneumatiques compacts comme des options de loisirs abordables, ancrant davantage le marché des bateaux pneumatiques dans la région.

L'Amérique du Nord connaît une croissance régulière, soutenue par des chiffres de participation record de la NMMA et une base solide de plaisanciers adultes. Des agences telles que les Garde-côtes américains, le Département de la sécurité intérieure et les services locaux d'incendie s'engagent dans des cycles d'approvisionnement prévisibles et pluriannuels, garantissant une demande constante même lors de ralentissements économiques plus larges. En Amérique du Sud, le Brésil se distingue avec des signes prometteurs. Le pays est en voie d'augmenter significativement sa production annuelle au fil des années, marquant une croissance notable. Cette croissance laisse entrevoir une diversification potentielle à travers le paysage latino-américain plus large. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent des avancées sélectives, notamment dans les marinas du Golfe et les corridors touristiques des Grands Lacs africains. Néanmoins, des défis tels que les ambiguïtés réglementaires et les fluctuations monétaires tempèrent l'expansion rapide du marché des bateaux pneumatiques dans ces régions.

Paysage concurrentiel

En 2024, le marché des bateaux pneumatiques présente un niveau modéré de fragmentation, les marques leaders détenant une part significative des expéditions unitaires. Des marques comme Zodiac, BRIG, Highfield, Williams Jet Tenders et AB Inflatables maintiennent leur part de marché grâce à des canaux de distribution diversifiés, des portefeuilles certifiés CE et des capacités de prototypage rapide. Début 2024, MarineMax a renforcé son intégration verticale en acquérant Williams Jet Tenders, assurant un approvisionnement régulier en tenders de yachts de luxe pour sa vaste clientèle de yachts à moteur. Pendant ce temps, le nouvel établissement à grande échelle de Highfield en Chine a considérablement augmenté la capacité de production, témoignant d'une forte confiance dans la demande de navigation familiale, en particulier pour les embarcations de longueurs inférieures.

Les collaborations technologiques deviennent essentielles pour la différenciation sur le marché. Dans un futur proche, le partenariat d'Arksen avec RAD Propulsion a associé des batteries et des propulseurs à entraînement par jante avec des bateaux pneumatiques à pont composite, une initiative visant à s'aligner sur les mandats zéro émission dans les marinas. Mercury Marine et Brunswick canalisent les données des moteurs Avator vers la télématique Nautic-On, une étape qui renforce les capacités de gestion de flotte pour les entreprises de location. De plus, des start-ups innovantes comme Seabound intègrent des systèmes d'évitement de collision basés sur l'IA dans les petits bateaux pneumatiques rigides, poussant les fabricants traditionnels vers des mises à niveau numériques nécessaires.

Les fabricants asiatiques, capitalisant sur les avantages de coût, ciblent ambitieusement les marchés d'exportation premium. Ils y parviennent en concédant des licences sur des formulations avancées de Hypalon et en réussissant les audits ISO 9001. En réponse, les marques occidentales établies proposent des solutions sur mesure, de la sellerie personnalisée et des renforts en carbone aux garanties prolongées sur plusieurs saisons. Cette interaction a engendré un équilibre de marché dynamique, où l'efficacité des coûts, la conformité réglementaire et les capacités avancées convergent. Cet équilibre permet non seulement aux marques agiles de saisir des opportunités dans des secteurs émergents comme les véhicules de surface autonomes, mais les aide également à préserver leur présence établie dans le vaste secteur des bateaux pneumatiques.

Leaders du secteur des bateaux pneumatiques

AB Inflatables

Ribcraft USA LLC

Zodiac Nautic

Walker's Bay

Damen Shipyard

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : RAD Propulsion et Arksen se sont associés pour créer conjointement des kits de propulsion électrique destinés à produire des bateaux pneumatiques zéro émission. Cette collaboration vise à faire avancer la technologie marine durable en intégrant l'expertise de RAD Propulsion en systèmes de propulsion électrique avec l'engagement d'Arksen envers des solutions marines respectueuses de l'environnement. Les kits de propulsion électrique sont conçus pour réduire l'impact environnemental tout en maintenant de hautes performances, répondant à la demande croissante d'alternatives durables dans le secteur maritime.

- Janvier 2025 : Au Boot Düsseldorf, Highfield a présenté son modèle d'aventure ADV 7, désormais doté de galeries modulaires et d'un châssis renforcé. Conçu spécifiquement pour les amateurs de camping offshore, le modèle vise à améliorer la fonctionnalité et la durabilité, répondant à la demande croissante de bateaux d'aventure polyvalents.

- Juin 2024 : Mercury Marine a présenté ses moteurs hors-bord électriques Avator 75e et 110e, spécifiquement conçus pour les tableaux arrière de bateaux pneumatiques. Ces moteurs hors-bord électriques visent à fournir une solution durable et efficace pour les amateurs de navigation, s'alignant sur la demande croissante de technologies marines respectueuses de l'environnement.

Portée du rapport mondial sur le marché des bateaux pneumatiques

Un bateau pneumatique est considéré comme une embarcation légère construite en structure souple avec ses flancs et son étrave composés de tubes flexibles contenant du gaz sous pression.

Le marché des bateaux pneumatiques est segmenté par type d'utilisateur final, type de bateau et géographie. Sur la base du type d'utilisateur final, le marché est segmenté en loisirs, défense et autres. Sur la base du type de bateau, le marché est segmenté en rigide et souple, et sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, le dimensionnement du marché et les prévisions sont basés sur la valeur (milliards USD).

| Bateaux pneumatiques rigides |

| Bateaux pneumatiques à flancs souples |

| Hypalon |

| PVC (polychlorure de vinyle) |

| Caoutchouc |

| Petit (jusqu'à 9 pieds) |

| Moyen (de 10 à 15 pieds) |

| Grand (au-dessus de 15 pieds) |

| Navigation de plaisance |

| Opérations militaires et de sauvetage |

| Usage commercial |

| Consommateurs individuels |

| Opérateurs commerciaux |

| Agences gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de bateau | Bateaux pneumatiques rigides | |

| Bateaux pneumatiques à flancs souples | ||

| Par matériau | Hypalon | |

| PVC (polychlorure de vinyle) | ||

| Caoutchouc | ||

| Par taille | Petit (jusqu'à 9 pieds) | |

| Moyen (de 10 à 15 pieds) | ||

| Grand (au-dessus de 15 pieds) | ||

| Par application | Navigation de plaisance | |

| Opérations militaires et de sauvetage | ||

| Usage commercial | ||

| Par utilisateur final | Consommateurs individuels | |

| Opérateurs commerciaux | ||

| Agences gouvernementales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des bateaux pneumatiques ?

Il est évalué à 1,12 milliard USD en 2026 avec une prévision de 1,52 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les bateaux pneumatiques ?

En raison de l'expansion des infrastructures côtières, l'Asie-Pacifique devrait enregistrer un TCAC de 6,46 % jusqu'en 2031.

Quel type de bateau devrait connaître la croissance la plus rapide ?

Les bateaux pneumatiques rigides devraient afficher un TCAC de 6,62 %, bénéficiant de la demande de défense et de loisirs haut de gamme.

Comment les réglementations environnementales affectent-elles les choix de matériaux ?

Les limites sur les plastifiants de l'UE et des États-Unis augmentent les coûts pour les tubes en PVC, orientant les acheteurs vers le Hypalon ou des alternatives biosourcées malgré des prix initiaux plus élevés.

Quel impact la propulsion électrique aura-t-elle sur les bateaux pneumatiques ?

Les nouveaux moteurs hors-bord électriques tels que la série Avator de Mercury améliorent la compatibilité zéro émission, ouvrant des opportunités de location et de marinas urbaines tout en stimulant la demande de batteries sur le marché secondaire.

Qui sont les principales entreprises dans ce domaine ?

Zodiac, BRIG, Highfield, Williams Jet Tenders et AB Inflatables commandent plus de 38 % des expéditions mondiales, avec une concurrence émergente de start-ups axées sur l'électrique.

Dernière mise à jour de la page le: