Taille et Part du Marché des Fixations Marines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2030) | 1.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.36% CAGR |

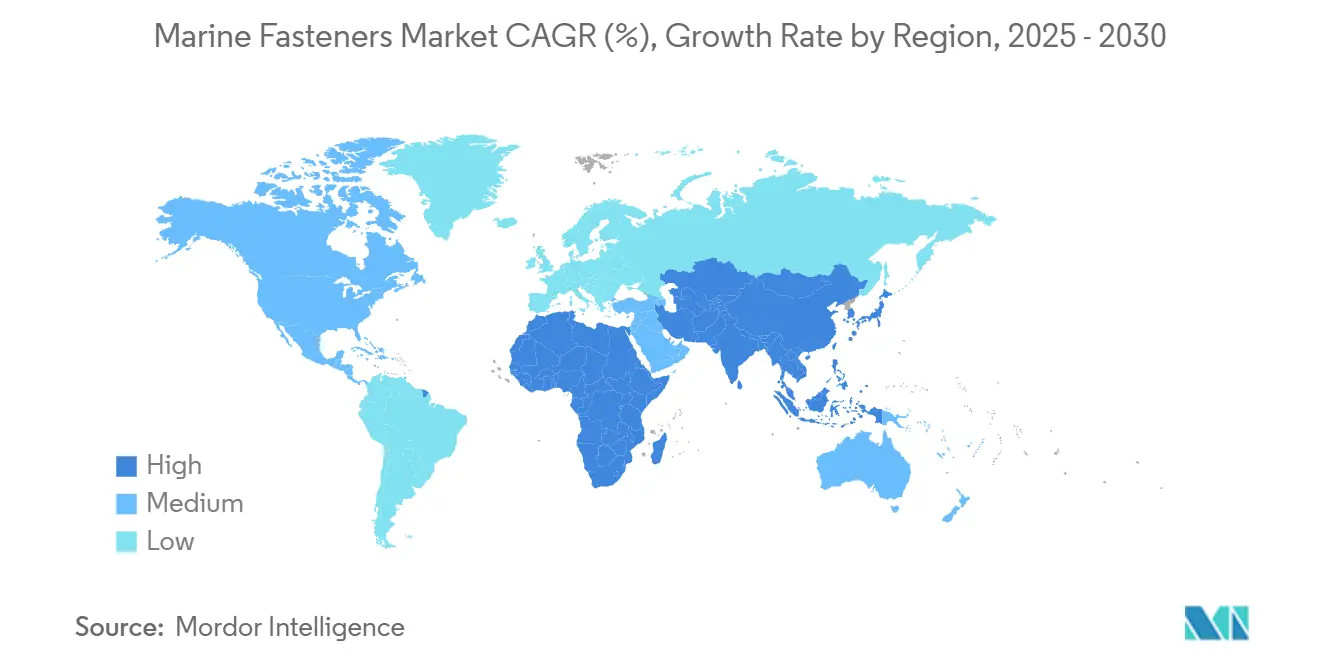

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

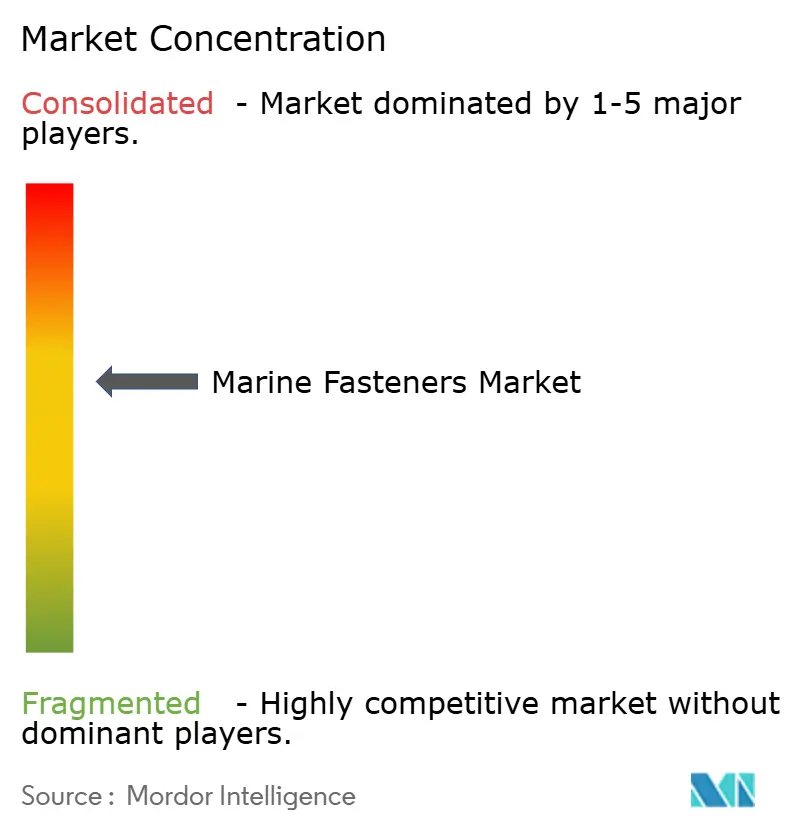

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fixations Marines par Mordor Intelligence

Le marché des fixations marines s'élevait à 1,44 milliard USD en 2025 et devrait atteindre 1,78 milliard USD d'ici 2030, progressant à un CAGR de 5,36%. L'accélération des programmes mondiaux de construction navale, le développement de l'éolien offshore et les mandats stricts de prévention de la corrosion élargissent la base adressable des produits de fixation à haute spécification. Le virage vers des fixations « intelligentes » intégrant des capteurs, associées à des revêtements conçus pour une endurance de 25 ans aux embruns salins, élargit les marges bénéficiaires pour les fournisseurs capables d'intégrer l'ingénierie des matériaux à la surveillance numérique.

Principaux Enseignements du Rapport

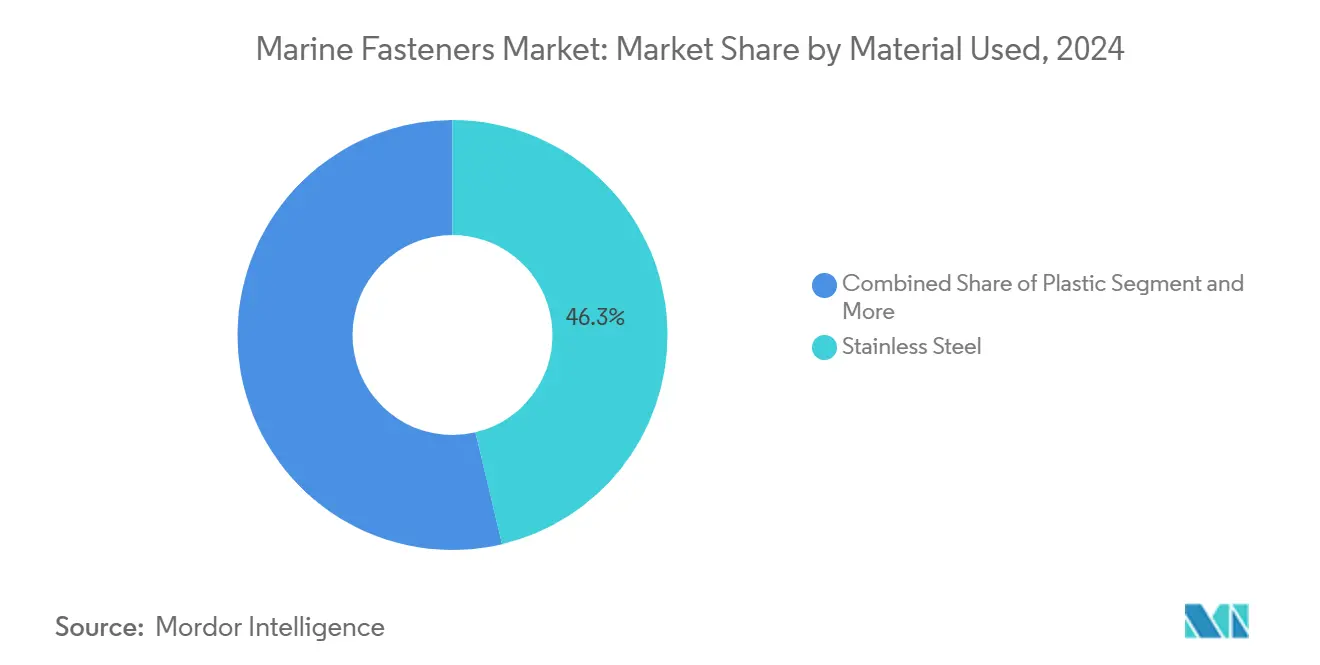

- Par matériau, l'acier inoxydable détenait 46,27% de la part du marché des fixations marines en 2024 ; les fixations en plastique devraient se développer à un CAGR de 6,83% jusqu'en 2030.

- Par type de produit, les boulons représentaient 28,14% de la taille du marché des fixations marines en 2024, tandis que les chevilles à bascule devraient enregistrer un CAGR de 7,92% jusqu'en 2030.

- Par application, les navires de la marine marchande représentaient 31,08% de la taille du marché des fixations marines en 2024 ; les navires de soutien offshore devraient progresser à un CAGR de 8,61% durant la période de prévision.

- Par revêtement, les traitements par galvanisation à chaud représentaient 38,22% de la part du marché des fixations marines en 2024, tandis que les revêtements fluoropolymères PTFE/Xylan devraient croître à un CAGR de 7,46% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique était en tête avec 42,35% de la part des revenus en 2024 ; l'Amérique du Nord devrait afficher le CAGR régional le plus rapide à 7,12% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Fixations Marines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reprise Mondiale de la Construction Navale et Programmes de Renouvellement de Flotte | +1.8% | Cœur Asie-Pacifique, Répercussions sur l'Europe et l'Amérique du Nord | Moyen Terme (2-4 Ans) |

| Le Développement des Parcs Éoliens Offshore Exige des Fixations Lourdes Résistantes à la Corrosion | +1.2% | Amérique du Nord et Europe, Émergent en Asie-Pacifique | Long Terme (≥ 4 Ans) |

| Les Règles Strictes de l'OMI en Matière de Prévention de la Corrosion Stimulent les Rétrofits en Acier Inoxydable | +0.9% | Mondial | Court Terme (≤ 2 Ans) |

| Augmentation des Ventes de Yachts et de Bateaux de Plaisance dans les Régions à Hauts Revenus | +0.6% | Amérique du Nord et Europe | Moyen Terme (2-4 Ans) |

| Fixations « Intelligentes » Intégrant des Capteurs pour la Surveillance de la Santé Structurelle Navale | +0.4% | Amérique du Nord et Europe, Asie-Pacifique Sélective | Long Terme (≥ 4 Ans) |

| Kits de Gestion des Stocks par le Fournisseur Réduisant les Délais de Réparation en Cale Sèche | +0.3% | Mondial | Court Terme (≤ 2 Ans) |

| Source: Mordor Intelligence | |||

Reprise Mondiale de la Construction Navale et Programmes de Renouvellement de Flotte

La remarquable reprise du secteur de la construction navale a créé une demande sans précédent pour les fixations marines, les carnets de commandes mondiaux atteignant des sommets historiques alors que les opérateurs commerciaux accélèrent leurs programmes de modernisation de flotte. Les chantiers navals sud-coréens ont annoncé des calendriers de livraison records tout au long de 2024, tandis que les chantiers chinois ont maintenu une capacité de production robuste malgré les perturbations des chaînes d'approvisionnement. Cette hausse s'étend au-delà des navires de charge traditionnels aux navires de soutien offshore spécialisés, où les spécifications des fixations exigent une résistance accrue à la corrosion et une intégrité structurelle renforcée. Le cycle de remplacement des flottes marchandes vieillissantes, en particulier celles approchant les 20 ans de limite opérationnelle, entraîne des mises à niveau systématiques vers des systèmes de fixation en acier inoxydable de qualité supérieure et en matériaux composites. Les programmes de renouvellement de flotte accordent de plus en plus la priorité à l'efficacité opérationnelle à long terme plutôt qu'aux coûts d'investissement initiaux, créant des opportunités pour les fournisseurs de fixations haut de gamme capables de démontrer les avantages du coût total de possession grâce à des intervalles de maintenance réduits et à des performances de durabilité améliorées.

Le Développement des Parcs Éoliens Offshore Exige des Fixations Lourdes Résistantes à la Corrosion

Les installations éoliennes offshore reconfigurent les spécifications des fixations, car les fondations des turbines et les structures de soutien nécessitent une résistance à la corrosion sans précédent dans des environnements marins difficiles. La transition vers des plateformes de turbines plus grandes, certaines installations dépassant une capacité de 15 MW, exige des systèmes de fixation capables de résister à des charges extrêmes tout en maintenant l'intégrité structurelle sur des durées de vie opérationnelles de 25 ans. Les technologies de revêtement avancées, notamment les systèmes fluoropolymères à base de PTFE, deviennent des spécifications standard pour les fixations éoliennes offshore en raison de leur résistance supérieure aux embruns salins et de leurs caractéristiques de faible friction[1]William Hartley-James, « Les avantages des fixations en acier inoxydable A2 revêtues de PTFE ? » High Performance Polymer, highperformancepolymer.co.uk. . La trajectoire de croissance du secteur accélère la demande de fixations spécialisées en acier inoxydable de grade 316L et supérieur, certaines applications nécessitant des alliages exotiques comme l'Inconel pour des conditions d'exposition extrêmes. Les cadres réglementaires régissant les installations éoliennes offshore favorisent la standardisation autour des spécifications ISO 3506, créant des opportunités pour les fournisseurs capables de démontrer leur conformité aux exigences de certification en évolution tout en maintenant des structures de prix compétitives.

Les Règles Strictes de l'OMI en Matière de Prévention de la Corrosion Stimulent les Rétrofits en Acier Inoxydable

Les réglementations de l'Organisation Maritime Internationale contraignent les opérateurs de navires à mettre à niveau leurs systèmes de fixation dans le cadre de mandats plus larges de prévention de la corrosion, en particulier pour les navires opérant dans des environnements corrosifs. La mise en œuvre de protocoles d'inspection renforcés a révélé une dégradation généralisée des fixations dans les flottes vieillissantes, déclenchant des programmes de remplacement systématiques qui favorisent l'acier inoxydable par rapport aux alternatives traditionnelles en acier au carbone. Les orientations réglementaires récentes soulignent l'importance de la compatibilité galvanique dans la sélection des fixations, favorisant l'adoption de l'acier inoxydable de grade 316 pour les applications impliquant des métaux dissemblables[2]Fixations en acier inoxydable vs en laiton : qu'est-ce qui convient le mieux aux bateaux en eau salée ?

baitalnuhas.com. . Les cadres de conformité relevant des conventions SOLAS et MARPOL créent des exigences d'approvisionnement standardisées qui bénéficient aux fournisseurs disposant de processus de certification établis et de systèmes de documentation qualité. La pression réglementaire s'étend aux spécifications de revêtement, où la galvanisation au zinc traditionnelle est remplacée par des alternatives plus durables comme les systèmes à paillettes de zinc et fluoropolymères qui offrent une durée de vie prolongée dans les environnements marins.

Augmentation des Ventes de Yachts et de Bateaux de Plaisance dans les Régions à Hauts Revenus

Le segment marin de luxe connaît une croissance soutenue alors que les particuliers fortunés augmentent leur possession de navires de plaisance, créant une demande pour des solutions de fixation haut de gamme alliant performance et considérations esthétiques. Les fabricants de yachts spécifient des matériaux et des revêtements de fixation avancés pour répondre aux attentes des propriétaires en matière de fonctionnement à faible entretien et de résistance supérieure à la corrosion dans les environnements d'eau salée. La tendance vers des navires de plaisance plus grands et plus sophistiqués favorise l'adoption de fixations de qualité aérospatiale et de spécifications en alliages exotiques précédemment réservées aux applications commerciales. Les constructeurs de yachts sur mesure demandent de plus en plus des systèmes de fixation à code couleur et des revêtements spécialisés qui maintiennent l'apparence tout en offrant une durabilité à long terme[3]Fixations spéciales revêtues de PTFE,

lightningboltandsupply.com.. La volonté de ce segment de marché de payer des prix premium pour des performances supérieures encourage les fournisseurs de fixations à investir dans des technologies de revêtement avancées et des programmes de développement d'alliages spécialisés pouvant générer des marges plus élevées tout en répondant à des exigences esthétiques et de performance exigeantes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières (Acier Inoxydable et Aluminium) | -0.8% | Mondial | Court Terme (≤ 2 Ans) |

| Ralentissement Cyclique des Commandes de Nouvelles Constructions dans la Marine Marchande | -0.6% | Cœur Asie-Pacifique, Répercussions Mondiales | Moyen Terme (2-4 Ans) |

| Afflux de Fixations Contrefaites à Bas Coût Provoquant des Rappels de Sécurité | -0.5% | Mondial avec une Incidence Plus Élevée dans les Marchés Émergents | Court Terme (≤ 2 Ans) |

| Retards de Certification pour les Fixations en Alliages Nouveaux dans le Cadre des Normes OMI/ISO en Évolution | -0.4% | Mondial avec une Surveillance Plus Stricte en UE et en Amérique du Nord | Moyen Terme (2-4 Ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières (Acier Inoxydable et Aluminium)

Les fluctuations des prix de l'acier inoxydable et de l'aluminium créent des pressions de coûts significatives tout au long de la chaîne d'approvisionnement des fixations marines, la volatilité du prix du nickel impactant particulièrement les spécifications d'acier inoxydable de grade 316. Les tensions commerciales et les mises en œuvre de droits de douane ont perturbé les schémas d'approvisionnement traditionnels, forçant les fabricants à diversifier leurs réseaux de fournisseurs tout en gérant les coûts de stocks. Des augmentations des coûts des matières premières de 15 à 20% dans les catégories de produits concernées compriment les marges des fabricants de fixations qui font face à une résistance aux hausses de prix de la part des opérateurs marins sensibles aux coûts. La situation est compliquée par des perturbations de la chaîne d'approvisionnement qui ont allongé les délais de livraison pour les alliages spéciaux, forçant certains fabricants à maintenir des niveaux de stocks plus élevés qui immobilisent le fonds de roulement. Des stratégies d'approvisionnement alternatives, notamment un recours accru à Taïwan et à d'autres fournisseurs non chinois, contribuent à atténuer certaines pressions sur les coûts mais nécessitent des investissements importants dans la restructuration de la chaîne d'approvisionnement.

Ralentissement Cyclique des Commandes de Nouvelles Constructions dans la Marine Marchande

La nature cyclique du secteur de la marine marchande crée des contractions périodiques de la demande qui impactent la consommation de fixations, notamment lorsque les compagnies maritimes retardent les commandes de nouveaux navires en période d'incertitude économique. Les préoccupations liées à la surcapacité du transport de conteneurs et la volatilité des taux de fret incitent les opérateurs à prolonger la durée de vie des navires existants plutôt qu'à investir dans de nouveaux programmes de construction. Cette tendance est partiellement compensée par les rétrofits et les exigences de maintenance imposés par la réglementation, mais la demande de fixations pour les nouvelles constructions reste vulnérable aux cycles économiques plus larges. Le virage vers des navires plus grands et plus efficaces réduit le nombre total de nouvelles constructions tout en augmentant la teneur en fixations par navire, créant une dynamique de demande complexe qui oblige les fournisseurs à adapter leurs stratégies de planification des capacités et de gestion des stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau Utilisé : La Domination de l'Acier Inoxydable Face à l'Innovation du Plastique

L'acier inoxydable maintient un leadership de marché dominant avec 46,27% de part en 2024, reflétant sa résistance supérieure à la corrosion et son intégrité structurelle dans les environnements marins, tandis que les fixations en plastique émergent comme le segment à la croissance la plus rapide avec un CAGR de 6,83% jusqu'en 2030. La domination du segment de l'acier inoxydable découle des exigences réglementaires et des préférences des opérateurs pour la durabilité à long terme, en particulier dans les applications structurelles critiques où les conséquences d'une défaillance sont graves. Les fixations en aluminium servent des applications spécialisées où la réduction du poids est primordiale, bien que leur utilisation soit limitée par les préoccupations de corrosion galvanique lorsqu'elles sont associées à des métaux dissemblables. La catégorie « Autres » englobe des alliages exotiques comme l'Inconel et le Hastelloy pour des conditions de service extrêmes, représentant un segment de marché restreint mais à haute valeur ajoutée.

Les fixations en plastique gagnent du terrain à mesure que la construction de coques en matériaux composites se répand et que la réduction du poids devient de plus en plus importante pour l'optimisation de l'efficacité énergétique. Les formulations polymères avancées, notamment le nylon chargé de verre et les matériaux PEEK, permettent aux fixations en plastique de répondre aux exigences structurelles précédemment réservées aux alternatives métalliques. Le processus de sélection des matériaux prend de plus en plus en compte les coûts totaux du cycle de vie, y compris les exigences de maintenance et les intervalles de remplacement, plutôt que le seul prix d'achat initial. Les normes ISO 3506 continuent d'influencer les spécifications des matériaux, en particulier pour les grades d'acier inoxydable, tandis que les normes émergentes pour les matériaux composites créent de nouvelles voies de certification pour l'adoption des fixations en plastique.

Par Type de Produit : Les Boulons en Tête Tandis que les Chevilles à Bascule Progressent Rapidement

Les boulons commandent la plus grande part de marché à 28,14% en 2024, servant de colonne vertébrale aux connexions structurelles dans toutes les applications marines, tandis que les chevilles à bascule représentent la catégorie de produits à la croissance la plus rapide avec un CAGR de 7,92% jusqu'en 2030. Le leadership du segment des boulons reflète son applicabilité universelle dans la construction de coques, le montage de machines et les assemblages structurels où des connexions permanentes sont requises. Les vis maintiennent une demande stable pour les fixations secondaires et le montage d'équipements, tandis que les écrous et les rondelles suivent les tendances de la demande de boulons en tant que composants complémentaires. Le segment des rondelles bénéficie d'une spécification accrue de rondelles spéciales avec des capacités d'étanchéité intégrées pour une meilleure résistance aux intempéries.

Les chevilles à bascule connaissent une croissance rapide à mesure que les techniques de construction modulaire gagnent en adoption dans les installations offshore et la fabrication de yachts, où les mécanismes à dégagement rapide permettent des procédures d'assemblage et de maintenance efficaces. La tendance vers les plateformes offshore modulaires, notamment dans la construction de parcs éoliens, stimule la demande de fixations à bascule spécialisées capables de résister aux environnements marins tout en offrant une fonctionnalité de déconnexion rapide fiable. Les technologies de fixations intelligentes commencent à influencer le développement de produits, avec des boulons et des écrous intégrant des capteurs permettant la surveillance en temps réel de l'intégrité structurelle et des conditions de précharge. La catégorie « Autres » comprend des produits spécialisés comme les fixations captives et les mécanismes à quart de tour qui servent des applications de niche mais commandent des prix premium en raison de leur fonctionnalité spécialisée.

Par Application : La Marine Marchande en Tête Tandis que les Navires de Soutien Offshore Accélèrent

Le segment de la marine marchande détient la plus grande part de marché à 31,08% en 2024, porté par les volumes du commerce mondial et les programmes de modernisation de flotte, tandis que les navires de soutien offshore émergent comme l'application à la croissance la plus rapide avec un CAGR de 8,61% jusqu'en 2030. La domination de la marine marchande reflète l'ampleur des opérations maritimes mondiales et le remplacement continu des fixations vieillissantes dans les flottes existantes alors que les opérateurs se conforment aux protocoles de maintenance renforcés. Les navires de pêche représentent un segment de marché stable avec des exigences spécialisées en matière de résistance à la corrosion et de capacités de maintenance rapide lors des courtes escales portuaires. Les applications militaires exigent les fixations aux spécifications les plus élevées avec des exigences étendues de documentation et de traçabilité, créant un segment de marché premium malgré des volumes plus faibles.

La croissance des navires de soutien offshore s'accélère à mesure que les compagnies énergétiques développent l'exploration en eaux profondes et les installations d'énergie renouvelable, nécessitant des fixations spécialisées capables de résister à des conditions marines extrêmes. Le segment des yachts et des bateaux de plaisance bénéficie de l'augmentation des dépenses de loisirs et de la tendance vers des navires plus grands et plus sophistiqués qui spécifient des solutions de fixation haut de gamme. Les facteurs de conformité réglementaire influencent significativement la sélection des fixations spécifiques aux applications, les réglementations de la Garde côtière américaine en vertu du 46 CFR § 56.60-1 établissant des exigences de matériaux et de spécifications pour les systèmes de tuyauterie des navires et les fixations associées. La catégorie « Autres » englobe des applications spécialisées comme les installations d'aquaculture et les navires de recherche, qui nécessitent souvent des solutions de fixation personnalisées adaptées à des exigences opérationnelles spécifiques.

Par Traitement de Surface/Revêtement : Les Standards de Galvanisation Face à l'Innovation des Fluoropolymères

Les revêtements par galvanisation à chaud maintiennent leur leadership de marché avec 38,22% de part en 2024, offrant une protection anticorrosion rentable pour les applications marines standard, tandis que les traitements fluoropolymères PTFE/Xylan se développent à un CAGR de 7,46% jusqu'en 2030 alors que les opérateurs privilégient les performances à long terme. La domination du segment galvanisé reflète son bilan établi et son rapport coût-performance favorable pour les conditions d'exposition marine générale. Les paillettes de zinc et le placage mécanique servent des applications nécessitant des profils de revêtement plus minces avec une résistance accrue à la corrosion, notamment lorsque des tolérances serrées doivent être maintenues. Les traitements anodisés et par conversion servent principalement les applications de fixations en aluminium, offrant une résistance accrue à la corrosion et une meilleure adhérence de la peinture.

Les revêtements fluoropolymères PTFE/Xylan gagnent des parts de marché à mesure que les opérateurs reconnaissent leurs performances supérieures dans les environnements marins extrêmes, avec une résistance aux embruns salins dépassant 4 000 heures dans les protocoles de test. La catégorie shérardisée et projection thermique sert des applications spécialisées nécessitant des revêtements épais et durables pour des conditions de service extrêmes. Le développement de revêtements avancés se concentre sur des systèmes multicouches combinant protection sacrificielle et propriétés barrières, permettant une durée de vie prolongée dans les environnements marins corrosifs. La catégorie « Autres » comprend des technologies de revêtement émergentes comme les systèmes céramique-métallique et les revêtements organiques spécialisés conçus pour des applications marines spécifiques, représentant des opportunités d'innovation pour les fournisseurs cherchant à se différencier sur des marchés concurrentiels.

Analyse Géographique

La domination de l'Asie-Pacifique avec 42,35% des revenus en 2024 découle d'un débit de chantier naval sans égal et de clusters de fonderie, de forge et de revêtement intégrés verticalement concentrés autour de la baie de Bohai et de Busan. Les chantiers navals d'État chinois orientent les contrats à prix fixe vers les fabricants de boulons nationaux capables de faire évoluer la production d'acier duplex, tandis que les consortiums sud-coréens concluent des accords de gestion des stocks par le fournisseur pluriannuels pour soutenir les pipelines de transporteurs de GNL. L'accent mis par le Japon sur les chimiquiers à haute valeur ajoutée stimule la demande de goujons en alliages exotiques et de rondelles usinées avec précision, élargissant la taille du marché des fixations marines capturée par les producteurs de niche. La surveillance réglementaire des certificats contrefaits, notamment sur les vis de petit diamètre, favorise l'adoption d'outils de traçabilité par chaîne de blocs dans toute la région.

L'Amérique du Nord, avec un CAGR prévu de 7,12%, bénéficie de stimuli convergents liés à l'énergie éolienne, à la flotte navale et aux infrastructures portuaires. Les chantiers navals américains en Virginie et au Mississippi intègrent des fixations étiquetées RFID pour accélérer les audits d'assurance qualité, réduisant les temps de reprise jusqu'à 12%. Les projets canadiens de classe glace polaire spécifient des boulons testés à l'impact à basse température, ouvrant des flux de revenus pour les fournisseurs produisant des ancrages ASTM F1554-GR105. Les chantiers de Baja au Mexique saisissent les conversions de navires à valeur ajoutée, offrant un arbitrage de coûts de main-d'œuvre tout en s'appuyant fortement sur des rondelles revêtues importées. Le cadre ACEUM facilite les flux de pièces transfrontaliers, consolidant la résilience de la chaîne d'approvisionnement trilatérale pour le marché des fixations marines.

L'Europe préserve une part stable ancrée par les parcs éoliens de la mer du Nord et les chantiers de yachts de luxe en Italie et aux Pays-Bas. Les équipementiers allemands de turbines stipulent des garanties de boulonnage de 25 ans qui favorisent les conceptions PTFE, tandis que les constructeurs de super-yachts à Viareggio paient des primes pour des vis anodisées assorties aux couleurs qui complètent les schémas de peinture sur mesure. Le réalignement douanier post-Brexit incite les distributeurs britanniques à importer en vrac des goujons en acier inoxydable via Rotterdam avant l'expédition ultérieure, atténuant les retards de documentation. Les rétrofits d'électrification des ferries scandinaves exigent des kits de fixation isolés qui évitent le couplage galvanique entre les superstructures en aluminium et les ponts en acier inoxydable, injectant des niches spécialisées dans le marché des fixations marines.

Paysage Concurrentiel

Le marché des fixations marines est modérément fragmenté, les cinq premiers fournisseurs représentant un peu moins de 35% des revenus mondiaux, laissant une marge de manœuvre importante pour les spécialistes régionaux. Fastenal et Stanley Black & Decker s'appuient sur des réseaux d'agences nationales et des tableaux de bord numériques de gestion des stocks par le fournisseur pour sécuriser des contrats à fort volume avec les grands constructeurs navals, en regroupant des services d'outillage et de vérification du couple pour augmenter les coûts de changement. LISI Group se positionne à la frontière technologique, présentant des prototypes de boulons intégrant des capteurs qui transmettent des données de contrainte aux plateformes de surveillance de la santé des navires, séduisant ainsi les maîtres d'œuvre de défense en quête de maintenance prédictive.

Des concurrents de niveau intermédiaire tels que LindFast Solutions et Field Fastener renforcent leur empreinte régionale par des acquisitions ciblées, leur conférant des capacités d'inventaire localisé et de livraison le jour même prisées par les chantiers de réparation. Les spécialistes des revêtements s'associent aux équipementiers pour co-concevoir des systèmes PTFE multicouches, utilisant des mélanges de résines propriétaires pour se différencier sur les heures de résistance aux embruns salins et le comportement de couple à faible friction. Les initiatives de lutte contre la contrefaçon — allant de la sérialisation par lots gravée au laser à la preuve d'origine par chaîne de blocs — deviennent des prérequis d'appel d'offres, avantageant les fournisseurs capables de financer des piles technologiques de traçabilité.

Un champ de bataille émergent est l'analyse du marché secondaire. Würth et Hilti regroupent des outils de surveillance du couple par Internet des Objets avec des tableaux de bord en nuage, promettant jusqu'à 20% de réduction des réclamations sous garantie en signalant les événements de sous-serrage avant l'appareillage. Les fournisseurs lents à se numériser risquent une érosion des marges alors que les acheteurs attribuent des accords-cadres pluriannuels aux partenaires offrant des garanties de disponibilité basées sur les données. La pression de consolidation devrait s'intensifier, notamment en Europe où la rationalisation des capacités pourrait libérer des synergies de lignes de revêtement et des économies d'échelle pour l'approvisionnement en barres d'acier inoxydable.

Leaders du Secteur des Fixations Marines

Fastenal

Stanley Black and Decker

LISI Group

Nord-Lock Group

Howmet Aerospace (Arconic Fastening Systems)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2024 : En juin 2024, la Garde côtière américaine a publié des mises à jour des normes d'ingénierie marine (Titre 46 CFR Sous-chapitre F), faisant référence à des normes révisées pour les vannes, les raccords et les machines auxiliaires — impliquant les fabricants de fixations à se conformer aux nouvelles normes.

- Mai 2024 : IperionX et Vegas Fastener co-produiront des fixations en alliage de titane ciblant les marchés marin, aérospatial et de défense. Conjointement avec sa société alliée PowerGen Components, Vegas Fastener sert un large éventail de clients dans les secteurs de la défense, du marin, de la production d'énergie, etc.

Portée du Rapport Mondial sur le Marché des Fixations Marines

| Aluminium |

| Acier Inoxydable |

| Plastique |

| Autres |

| Boulons |

| Chevilles à Bascule |

| Rondelles |

| Vis |

| Écrous |

| Autres |

| Navires de Pêche |

| Navires de Soutien Offshore |

| Marine Marchande |

| Yacht/Bateau de Plaisance |

| Militaire |

| Autres |

| Galvanisation à Chaud |

| Paillettes de Zinc et Placage Mécanique |

| PTFE/Xylan et Autres Fluoropolymères |

| Anodisé et Traitement de Conversion |

| Shérardisé et Projection Thermique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matériau Utilisé | Aluminium | |

| Acier Inoxydable | ||

| Plastique | ||

| Autres | ||

| Par Type de Produit | Boulons | |

| Chevilles à Bascule | ||

| Rondelles | ||

| Vis | ||

| Écrous | ||

| Autres | ||

| Par Application | Navires de Pêche | |

| Navires de Soutien Offshore | ||

| Marine Marchande | ||

| Yacht/Bateau de Plaisance | ||

| Militaire | ||

| Autres | ||

| Par Traitement de Surface/Revêtement | Galvanisation à Chaud | |

| Paillettes de Zinc et Placage Mécanique | ||

| PTFE/Xylan et Autres Fluoropolymères | ||

| Anodisé et Traitement de Conversion | ||

| Shérardisé et Projection Thermique | ||

| Autres | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des fixations marines ?

La taille du marché des fixations marines a atteint 1,44 milliard USD en 2025 et devrait atteindre 1,78 milliard USD d'ici 2030.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique représentait 42,35% des revenus de 2024 grâce à sa base de construction navale dominante.

Quelle technologie de revêtement gagne le plus de terrain ?

Les systèmes fluoropolymères PTFE/Xylan se développent à un CAGR de 7,46% grâce à une protection anticorrosion supérieure à long terme.

Quel segment d'application connaît la croissance la plus rapide ?

Les navires de soutien offshore devraient afficher un CAGR de 8,61% en raison des activités en eaux profondes et dans les parcs éoliens.

Comment les fixations intelligentes affectent-elles la concurrence ?

Les fournisseurs proposant des boulons intégrant des capteurs et des solutions numériques de surveillance du couple remportent des contrats pluriannuels alors que les armateurs privilégient la maintenance prédictive.

Dernière mise à jour de la page le: