Tamanho e Participação do Mercado de Defensas Marítimas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

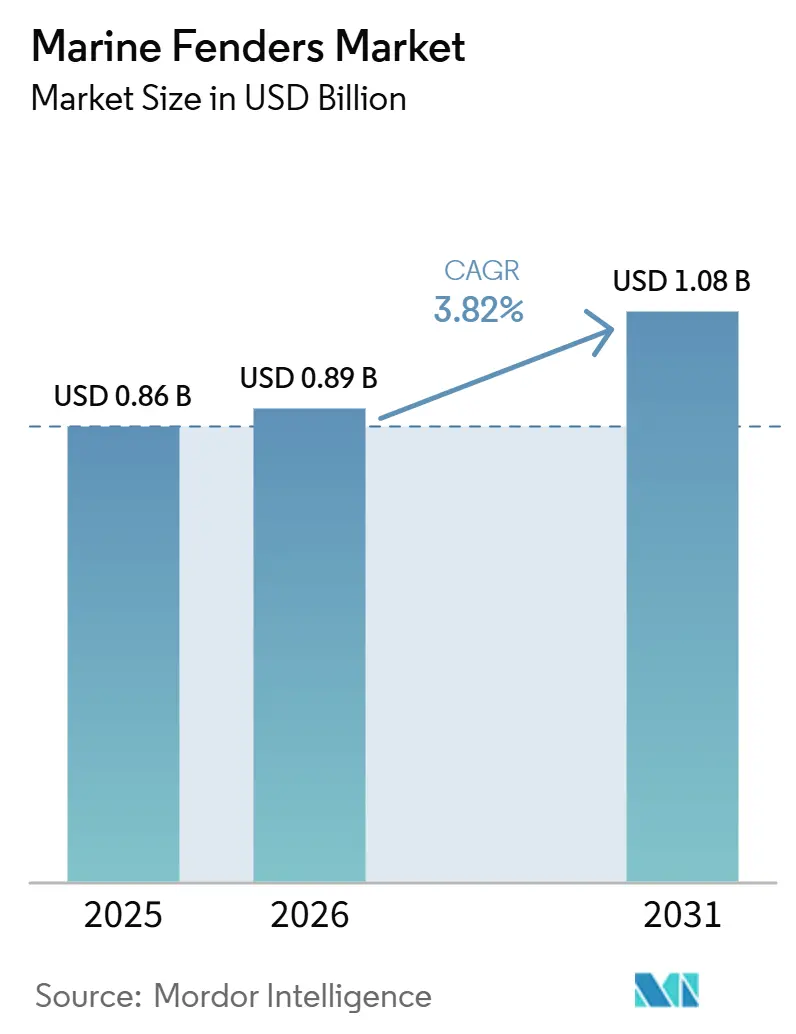

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Defensas Marítimas por Mordor Intelligence

O tamanho do mercado de defensas marítimas está projetado para expandir de 0,86 bilhões de USD em 2025 e 0,89 bilhões de USD em 2026 para 1,08 bilhões de USD até 2031, registrando um CAGR de 3,82% entre 2026 e 2031. À medida que as dimensões das embarcações crescem e os atrasos nos berços envelhecem, aliados ao endurecimento das regulamentações, o capital é cada vez mais atraído para sistemas de alta absorção de energia, particularmente em mega-terminais na Ásia-Pacífico. Os operadores portuários estão alinhando as atualizações de defensas com a eletrificação dos cais, o aumento da altura dos guindastes e a implantação de gêmeos digitais para reduzir o tempo de inatividade. Nos EUA, há um notável impulso de financiamento, destacado por um programa de desenvolvimento de infraestrutura portuária que aloca recursos significativos para a modernização de berços, incluindo a substituição de tipos celulares e cônicos. A adoção de novas regras de projeto probabilístico aumentou os limites mínimos de absorção de energia, direcionando as aquisições para variantes de borracha moldada e espuma avançada. Embora a intensidade competitiva seja moderada, com fornecedores chineses oferecendo preços mais baixos em unidades cilíndricas padronizadas, muitos entrantes de baixo custo são bloqueados por rigorosos requisitos de certificação, testes em escala real e autorizações do setor de defesa [1]"Revisão do Transporte Marítimo 2025,", Conferência das Nações Unidas sobre Comércio e Desenvolvimento, unctad.org.

Principais Conclusões do Relatório

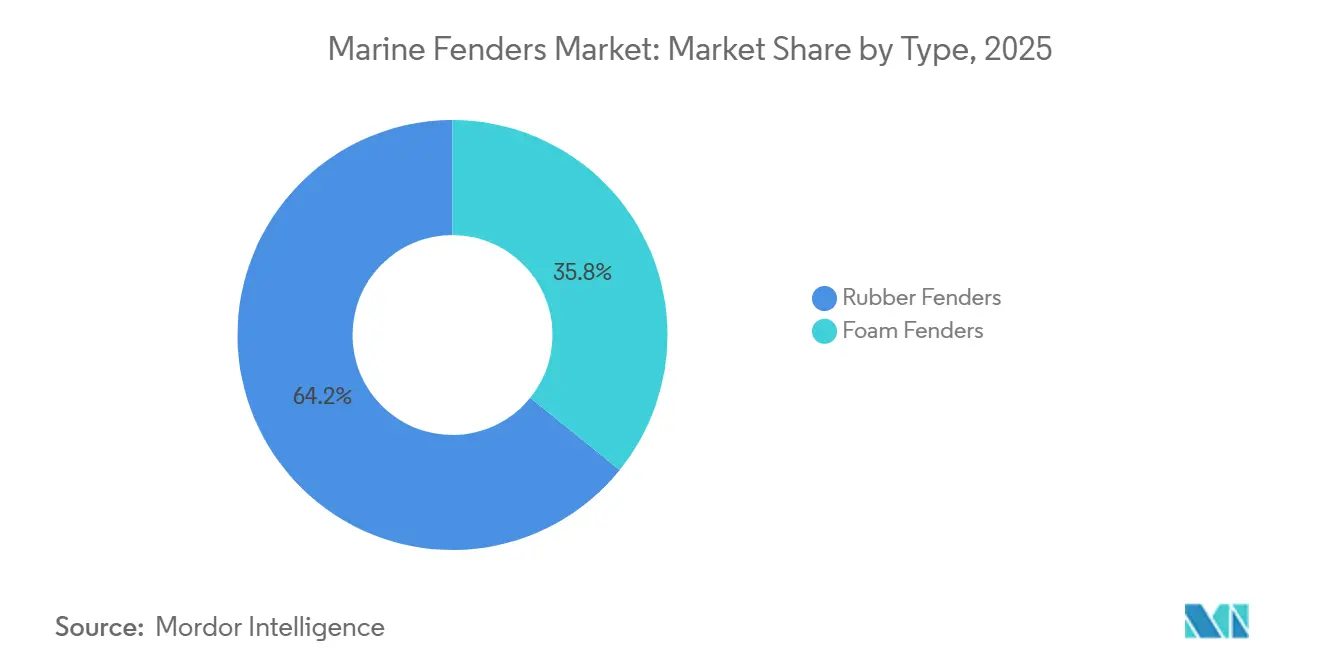

- Por tipo de material, as defensas de borracha lideraram com 64,17% da participação do mercado de defensas marítimas em 2025, enquanto as defensas de espuma têm previsão de expansão a um CAGR de 5,87% até 2031.

- Por processo de fabricação, a extrusão respondeu por 56,37% do mercado de defensas marítimas em 2025; os métodos de moldagem estão avançando a um CAGR de 5,85% até 2031.

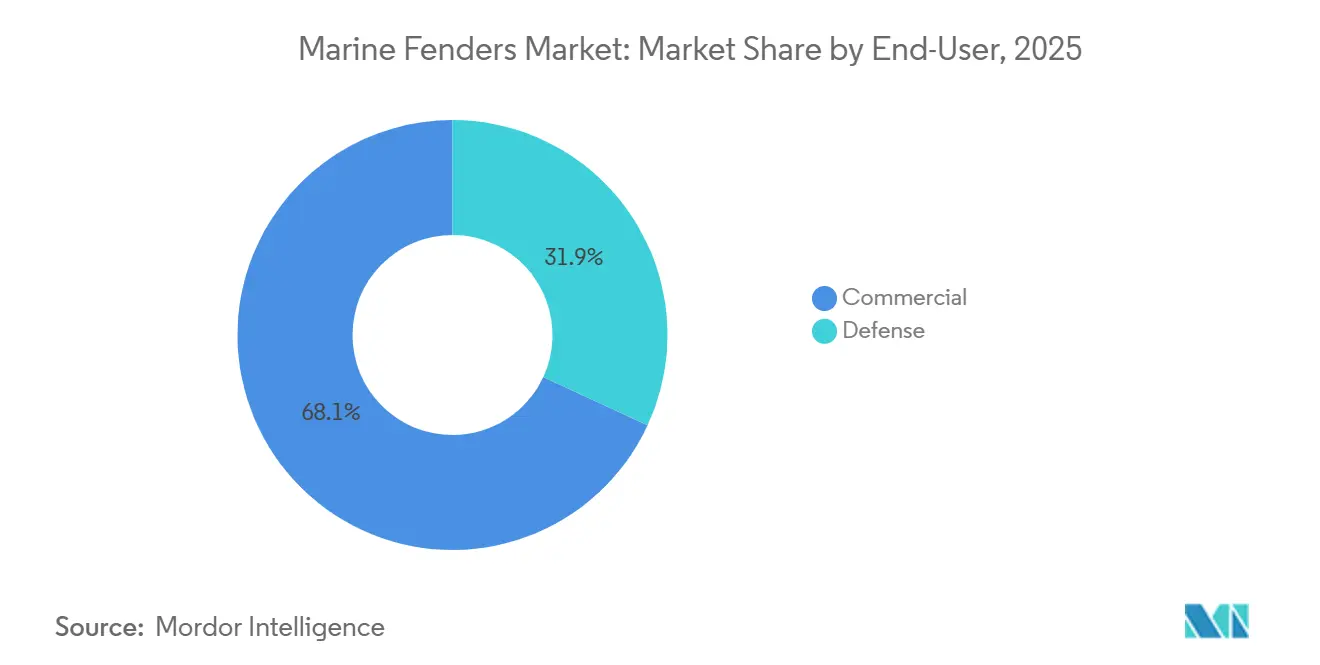

- Por usuário final, as instalações comerciais comandaram 68,14% do mercado de defensas marítimas em 2025, enquanto as instalações de defesa registraram o CAGR mais rápido de 5,93% ao longo do período de previsão.

- Por localização de instalação, as defensas de cais responderam por 57,85% da participação de receita em 2025, mas os sistemas montados em embarcações estão projetados para crescer a um CAGR de 5,98% até 2031.

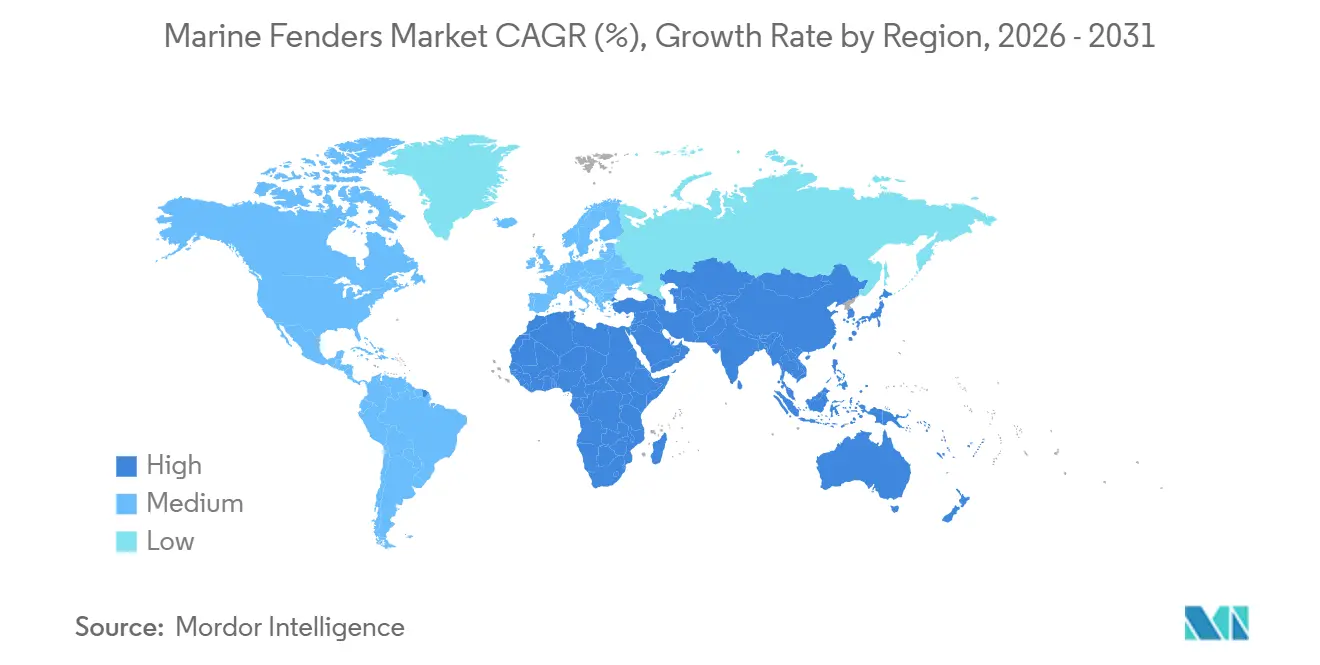

- Por geografia, a Ásia-Pacífico respondeu por 36,73% da participação de receita em 2025; a geografia do Oriente Médio e África é a de crescimento mais rápido, com um CAGR de 5,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Defensas Marítimas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Volumes do Comércio Marítimo Global | +1.8% | Global, com a Ásia-Pacífico liderando o crescimento | Longo prazo (≥ 4 anos) |

| Expansão de Mega-Terminais de Contêineres e de GNL | +1.5% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Programas de Modernização Naval Impulsionando a Demanda de Defesa | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações Mais Rígidas de Segurança Portuária da PIANC/ISO | +0.6% | Global, com a Europa liderando a conformidade | Médio prazo (2-4 anos) |

| Defensas "Inteligentes" com Sensores Integrados para Manutenção Preditiva | +0.4% | América do Norte, Europa, portos avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projetos de Energia Renovável Offshore que Exigem Defensas Especiais | +0.3% | Europa, América do Norte, mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes do Comércio Marítimo Global

O volume de movimentação de contêineres está se aproximando dos níveis anteriores, mas o congestionamento portuário continua sendo um problema: os tempos médios de espera nos principais centros aumentaram. Em resposta, os gestores de terminais estão introduzindo berços paralelos com defensas celulares e cônicas avançadas, que dissipam mais energia cinética do que os modelos mais antigos. As subvenções de infraestrutura estão focadas em atualizações de berços que permitem velocidades de aproximação mais elevadas, reduzindo os danos ao cais e encurtando os tempos de permanência. Com as alianças de armadores consolidando embarcações maiores em menos mega-hubs, o risco associado a berços únicos é elevado, acelerando o ciclo de substituição das defensas marítimas. Os fabricantes, fornecendo conjuntos modulares com incrementos de energia ajustáveis, estão garantindo contratos de retrofit, à medida que os terminais buscam evitar fechamentos prolongados.

Expansão de Mega-Terminais de Contêineres e de GNL

Projetos de contêineres ultralargos estão especificando painéis de defensas projetados para proteger cascos massivos e balizas largas. Novos terminais de importação de GNL estão implantando unidades pneumáticas de alta capacidade. Essas unidades são projetadas para acomodar grandes transportadores e estão incorporando padrões de conformidade em seus estudos iniciais de FEED. A escala significativa desses contratos garante longos ciclos de produção, favorecendo os incumbentes equipados com ferramentas avançadas e capacidades de validação. Com a elevada intensidade de capital, as aquisições de defensas são orçadas com bastante antecedência, estabilizando as carteiras de pedidos para os fornecedores certificados.

Programas de Modernização Naval Impulsionando a Demanda de Defesa

Os ministérios da defesa de vários países estão atualizando os berços de submarinos e porta-aviões para acomodar cascos mais pesados e revestidos com materiais furtivos. Um país alocou financiamento significativo para atualizações, incluindo defensas especializadas em bases estratégicas. Em outro país, um programa de defesa exige instalações capazes de suportar cargas submersas substanciais e resistir a extensos ciclos de fadiga. Embora as autorizações de segurança, auditorias e protocolos de garantia de qualidade aumentem as margens de lucro, eles também prolongam os ciclos de vendas. As tensões geopolíticas em regiões estratégicas sinalizam uma demanda sustentada impulsionada pela defesa no mercado de defensas marítimas.

Regulamentações Mais Rígidas de Segurança Portuária da PIANC/ISO

Novas diretrizes introduzidas implementaram equações de fator de carga probabilístico, aumentando os requisitos de absorção de energia para berços que lidam com embarcações maiores. Além disso, as normas atualizadas agora incluem critérios de envelhecimento por UV e imersão de longo prazo para a certificação de defensas flutuantes. Essas mudanças levaram os portos em certas regiões a atrasar as expansões até que suprimentos conformes sejam assegurados. As autoridades em áreas específicas começaram a aplicar essas regulamentações, resultando no adiamento de vários projetos de terminais devido à desqualificação de unidades não certificadas. Os prazos de certificação estendidos beneficiam os players estabelecidos, ao mesmo tempo que pressionam as empresas menores a adotar a rotulagem branca por meio de fundições aprovadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Borracha Natural | -1.2% | Global, com os centros de produção da Ásia-Pacífico mais afetados | Curto prazo (≤ 2 anos) |

| Altos Custos de Instalação e Retrofit para Berços Legados | -0.8% | América do Norte, Europa com infraestrutura portuária madura | Médio prazo (2-4 anos) |

| Intensa Pressão de Preços de Concorrentes Asiáticos de Baixo Custo | -0.6% | Global, com os mercados premium da Europa e América do Norte mais afetados | Médio prazo (2-4 anos) |

| Maior Vida Útil dos Projetos de Espuma e Pneumáticos Reduzindo os Ciclos de Substituição | -0.4% | Global, com mercados desenvolvidos liderando a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Borracha Natural e Insumos Petroquímicos

Os preços da borracha natural sofreram flutuações significativas à medida que os suprimentos se contraíram em regiões-chave, levando à compressão das margens dos fornecedores devido a contratos portuários de preço fixo defasados em relação aos preços do mercado spot. Isso resultou em um declínio notável nas margens dos principais players do setor marítimo. Os insumos sintéticos também enfrentaram aumentos de preços, impulsionados por interrupções na produção, o que elevou as bases de custo das defensas de espuma. Empresas menores, sem integração vertical, adiaram licitações, enquanto os portos estenderam a vida útil dos equipamentos por meio de inspeções mais frequentes, reduzindo coletivamente a demanda de curto prazo no mercado de defensas marítimas.

Altos Custos de Instalação e Retrofit para Berços Legados

A modernização de estacas de madeira da década de 1970 para defensas de cone modernas exige perfuração nas paredes do cais, ancoragem com resina e fechamentos de berços que podem superar em três vezes os custos do hardware das defensas. Os portos na América do Norte e na Europa frequentemente adiam projetos, optando por reparos paliativos que aumentam os orçamentos de manutenção, mas retardam os desembolsos de capital. Estudos de engenharia devem confirmar o reforço estrutural para suportar classificações de energia mais elevadas, prolongando os cronogramas dos projetos. Esses obstáculos retardam os ciclos de substituição em portos maduros, limitando o crescimento imediato do mercado de defensas marítimas, apesar dos claros benefícios de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Borracha Enfrenta Inovação em Espuma

As variantes de borracha geraram 64,17% da receita em 2025, pois as geometrias celulares e cônicas absorveram cargas de atracação superiores a 2.000 kN em terminais de alto rendimento. As unidades cilíndricas permaneceram o padrão para docas de granéis orientadas ao custo, enquanto as defensas arqueadas protegeram embarcações de patrulha com casco de alumínio, onde uma baixa força de reação é crítica. Os projetos de espuma, embora com uma base menor, estão avançando a um CAGR de 5,87%, impulsionados por projetos de energia eólica offshore e de FSRU que favorecem núcleos leves e insubmersíveis. Na expansão offshore de Taiwan, todas as bases de operações e manutenção agora apresentam unidades preenchidas com espuma projetadas para resistir a mares agitados. Nas transferências de GNL, os híbridos pneumáticos estão se tornando a escolha preferida, pois mantêm pressão consistente em marés variáveis e superam os elastômeros sólidos. Essa mudança tecnológica está remodelando a hierarquia dos tamanhos do mercado de defensas marítimas, especialmente à medida que as atividades de energia offshore aumentam.

A crescente preferência por soluções de espuma e pneumáticas coincide com um crescimento projetado na região. Notavelmente, os terminais de GNL em certas áreas fizeram a transição para longe da borracha pesada. Embora a borracha continue a dominar nas docas de contêineres estabelecidas, os limites de energia definidos pelas normas do setor estão direcionando os operadores para a espuma multicamadas. Essa mudança não apenas prolonga a vida útil, mas também simplifica a manutenção. À medida que a adoção dessas tecnologias se amplia, os fornecedores hábeis em combinar as químicas de borracha, EVA e poliuretano estão posicionados para ganhar uma maior participação no mercado de defensas marítimas, com projeções apontando para crescimento contínuo.

Por Processo de Fabricação: Extrusão Domina Enquanto a Moldagem Inova

A extrusão reteve 56,37% da participação do mercado de defensas marítimas em 2025, oferecendo baixo custo unitário para perfis em D e formas cilíndricas em portos regionais. As execuções contínuas maximizam o rendimento, mas limitam a complexidade do perfil, restringindo o uso em berços urbanos com espaço limitado. Em contraste, os projetos celulares e cônicos moldados, crescendo a um CAGR de 5,85%, atendem a cais com espaço limitado ao empacotar maior absorção de energia por metro linear. Um terminal optou por unidades de célula moldada com painéis de altura variável para acomodar sua maré.

Embora a moldagem incorra em uma despesa de ferramental mais elevada, ela é adaptada para grandes contratos de terminais que superam volumes unitários significativos, garantindo retornos ao longo de longos ciclos de produção. Os fornecedores com prensas de múltiplas cavidades e expertise interno em análise de elementos finitos capitalizam nessa escala, enquanto tarefas menores de retrofit geralmente recorrem à borracha extrudada. Nichos mais recentes em poliuretano fundido e laminados compostos atendem a berços de quebra-gelo e árticos, onde a resiliência ao frio extremo é inegociável. Essa divisão nos processos reflete o mercado mais amplo de defensas marítimas, distinguindo entre soluções de engenharia e ofertas de commodities.

Por Usuário Final: Dominância Comercial em Meio ao Crescimento da Defesa

As instalações comerciais absorveram 68,14% do tamanho do mercado de defensas marítimas em 2025. Os hubs de contêineres sincronizaram os ciclos de defensas com o realinhamento de guindastes e o aprofundamento de berços, enquanto os píeres de cruzeiros favoreceram projetos cilíndricos de baixa pressão para proteger cascos pintados. As docas de granéis, com menor energia de aproximação, priorizam a longevidade em detrimento do desempenho.

Os berços de defesa, embora com uma base menor, superam outros subsegmentos a um CAGR de 5,93%. Submarinos e projetos navais estão aprimorando os projetos de defensas para suportar cargas dinâmicas significativamente maiores do que as contrapartes comerciais. Devido às qualificações estendidas, auditorias de cibersegurança e autorizações de controle de exportação, os preços médios de venda (ASPs) aumentaram notavelmente. Além disso, os estaleiros estão integrando defensas fixadas ao casco para embarcações de assalto anfíbio, expandindo ainda mais o mercado endereçável de defensas marítimas.

Por Localização de Instalação: Cais Lidera a Participação Enquanto os Sistemas Montados em Embarcações Impulsionam o Crescimento

Os sistemas montados em cais responderam por 57,85% das instalações em 2025, refletindo o viés histórico em favor da proteção do cais. O monitoramento de condições e os compostos resistentes a UV agora estendem os intervalos de manutenção para 15 anos, desacelerando o volume de substituições.

As soluções montadas em embarcações, avançando a um CAGR de 5,98%, aproveitam o impulso da energia eólica offshore. A frota de serviços da Equinor equipou colares pneumáticos para o Hywind Tampen, garantindo a integridade do casco durante o posicionamento dinâmico. FPSOs e navios-tanque de transbordo na África Ocidental fixam mangas de espuma modulares para suportar impactos multidirecionais. Os híbridos de montagem mista em dolphins e docas flutuantes completam o espectro, sinalizando que a distribuição da energia de impacto entre a embarcação e a costa é a nova fronteira de projeto para o mercado de defensas marítimas.

Análise Geográfica

A Ásia-Pacífico responde por 36,73% da receita de 2025, pois os principais portos da região expandiram recentemente sua capacidade, revitalizando inúmeras unidades cônicas e celulares. Os países da região estão perseguindo um projeto ambicioso para adicionar novos berços, com pedidos de defensas integrados em pacotes de infraestrutura de grande escala. Alguns países da região estão abordando a infraestrutura envelhecida, necessitando de retrofits que incorporam conjuntos avançados de borracha moldada. Além disso, uma iniciativa regional introduziu novos berços de águas profundas que adquirem unidades cilíndricas de fornecedores locais. À medida que as cadeias de suprimentos se deslocam dentro da região, as expansões de portos costeiros estão se acelerando, impulsionando o crescimento no mercado de defensas marítimas no Sudeste Asiático.

Europa, América do Norte e América do Sul respondem coletivamente por uma parcela substancial das receitas globais. Os portos europeus estão atualizando seus cais com painéis avançados com preços significativamente mais altos do que as opções padrão. A América do Norte está estabelecendo novos padrões ao utilizar painéis de defensas para embarcações maiores. Na América do Sul, um porto proeminente está modernizando seus berços com retrofits de defensas cônicas para aumentar a capacidade. Nos Estados Unidos, subvenções governamentais estão sendo alocadas para melhorias de berços a fim de melhorar a eficiência operacional e estimular a demanda por substituições. Os operadores europeus também estão abordando requisitos regulatórios, impulsionando um aumento na demanda por retrofits no mercado de defensas marítimas.

O Oriente Médio e a África, embora menores hoje, registram o CAGR mais rápido de 5,94%. Um grande porto da região está se expandindo para acomodar embarcações maiores, incorporando unidades celulares avançadas. Outro porto está se preparando para cargas especializadas, tendo encomendado um número significativo de defensas em vários berços. Os portos do Norte da África estão adotando conjuntos certificados para atrair tráfego de alianças. Em outra região, projetos de expansão atrasados indicam demanda latente que deve se materializar assim que o financiamento for assegurado. À medida que os países do Golfo visam aprimorar suas capacidades de transbordo, o foco em berços de alta capacidade com defensas premium está impulsionando o crescimento no mercado regional de defensas marítimas.

Cenário Competitivo

Trelleborg, ShibataFenderTeam e Yokohama dominam o mercado global de defensas marítimas. A validação PIANC, suítes avançadas de projeto por elementos finitos e um histórico comprovado em projetos de GNL e navais sustentam suas posições de mercado. Enquanto isso, fabricantes chineses, como Qingdao Xincheng e China Deers, ganharam participação de mercado significativa ao oferecer unidades cilíndricas e de perfil em D padronizadas a preços FOB consideravelmente mais baixos. Essa estratégia de preços criou duas cadeias de valor distintas no setor: uma focada em engenharia certificada e outra em fornecimento orientado ao custo, com sobreposição mínima.

Oportunidades estão surgindo na tecnologia de defensas inteligentes integradas com sensores. Essas defensas inovadoras, capazes de converter dados de deformação em painéis de manutenção preditiva, estão prontas para transformar o panorama do mercado. O projeto piloto da Trelleborg em um grande porto demonstra esse potencial, alcançando uma redução significativa no tempo de inatividade não planejado e comandando um prêmio nos preços médios de venda (ASP)[2]"Projeto Piloto de Defensa Inteligente em Maasvlakte II,", Trelleborg AB, trelleborg.com. Além das defensas inteligentes, o mercado também mostra promessa em defensas de espuma projetadas para aplicações de energia eólica offshore e unidades de emergência modulares destinadas a cais afetados por furacões. A introdução de regulamentações mais rígidas pelo PIANC WG211 destaca ainda mais a mudança do setor em direção à excelência em engenharia em detrimento dos preços. Os fornecedores que não incorporarem análises ou certificação em suas ofertas podem enfrentar margens em encolhimento, particularmente à medida que segmentos do mercado se tornam cada vez mais comoditizados.

Os fabricantes de equipamentos originais regionais no Sudeste Asiático estão ganhando atenção com sua agilidade. Algumas plantas reduziram o tempo de envio de defensas montadas em embarcações a uma fração do padrão do setor. Essa vantagem de velocidade é atraente para proprietários de embarcações com cronogramas de construção apertados. À medida que os custos dos sensores continuam a declinar, a tendência de diferenciação orientada por dados deve se deslocar dos mercados tradicionalmente premium para regiões mais sensíveis ao preço na Ásia. Essa transição provavelmente remodelará significativamente a dinâmica competitiva do mercado de defensas marítimas.

Líderes do Setor de Defensas Marítimas

-

Trelleborg Marine & Infrastructure

-

Bridgestone Corp. (Marine Products)

-

Yokohama Rubber Co., Ltd.

-

ShibataFenderTeam AG

-

Sumitomo Rubber Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: No Porto de Kandla, a Lion Rubber está realizando um projeto significativo para a Autoridade do Porto Deendayal. A iniciativa se concentra na atualização do sistema de defensas no berço de carga, com o objetivo de aumentar a segurança, a eficiência operacional e acomodar o aumento das demandas de movimentação de carga. Este projeto ressalta o compromisso com a modernização da infraestrutura portuária e o apoio ao crescente comércio marítimo.

- Setembro de 2025: A Yokohama Rubber Co., Ltd. confirmou sua participação na Conferência Mundial de Portos 2025. Como fabricante líder de defensas marítimas, a Yokohama Rubber apresentou sua linha aprimorada de produtos de defensas no evento. A empresa exibiu sua diversificada gama de ofertas, que incluiu defensas pneumáticas, bem como defensas sólidas do tipo V, tipo celular e tipo cônico.

Escopo do Relatório Global do Mercado de Defensas Marítimas

| Defensas de Borracha | Defensas de Célula |

| Defensas de Cone | |

| Defensas Cilíndricas | |

| Defensas de Arco | |

| Outros | |

| Defensas de Espuma |

| Extrusão |

| Moldagem |

| Outros Processos de Fabricação |

| Defesa |

| Comercial |

| Defensas de Embarcações |

| Defensas de Cais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Defensas de Borracha | Defensas de Célula |

| Defensas de Cone | ||

| Defensas Cilíndricas | ||

| Defensas de Arco | ||

| Outros | ||

| Defensas de Espuma | ||

| Por Processo de Fabricação | Extrusão | |

| Moldagem | ||

| Outros Processos de Fabricação | ||

| Por Usuário Final | Defesa | |

| Comercial | ||

| Por Local de Instalação | Defensas de Embarcações | |

| Defensas de Cais | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de defensas marítimas?

O tamanho do mercado de defensas marítimas é de 0,89 bilhões de USD em 2026 e tem previsão de atingir 1,08 bilhões de USD até 2031.

Qual tipo de material domina a demanda global?

As defensas de borracha respondem por 64,17% da receita de 2025, auxiliadas pelas geometrias celulares e cônicas favorecidas em berços de contêineres de alto impacto.

Qual região está crescendo mais rapidamente até 2031?

O Oriente Médio e a África registram o CAGR mais alto de 5,94%, liderados por projetos de mega-terminais na Arábia Saudita e nos Emirados Árabes Unidos.

Qual é o papel dos programas de defesa na demanda?

A modernização naval no Indo-Pacífico e no Atlântico Norte impulsiona os gastos com defensas no setor de defesa a um CAGR de 5,93%, com foco em projetos de alta fadiga e resistentes à corrosão.

Como as iniciativas de portos inteligentes estão afetando a aquisição de defensas?

Os portos integram sensores para manutenção preditiva, elevando os níveis de especificação e os preços médios de venda.

Página atualizada pela última vez em: