Tamaño y Participación del Mercado de Defensas Marinas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

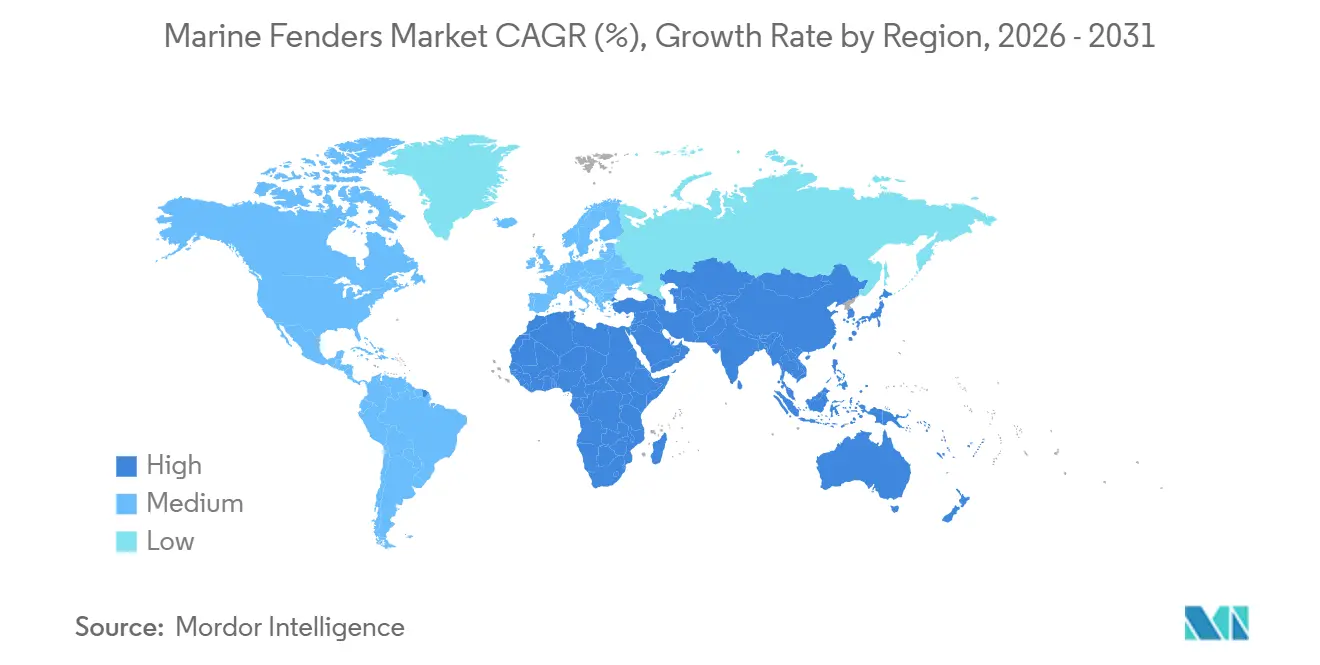

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Defensas Marinas por Mordor Intelligence

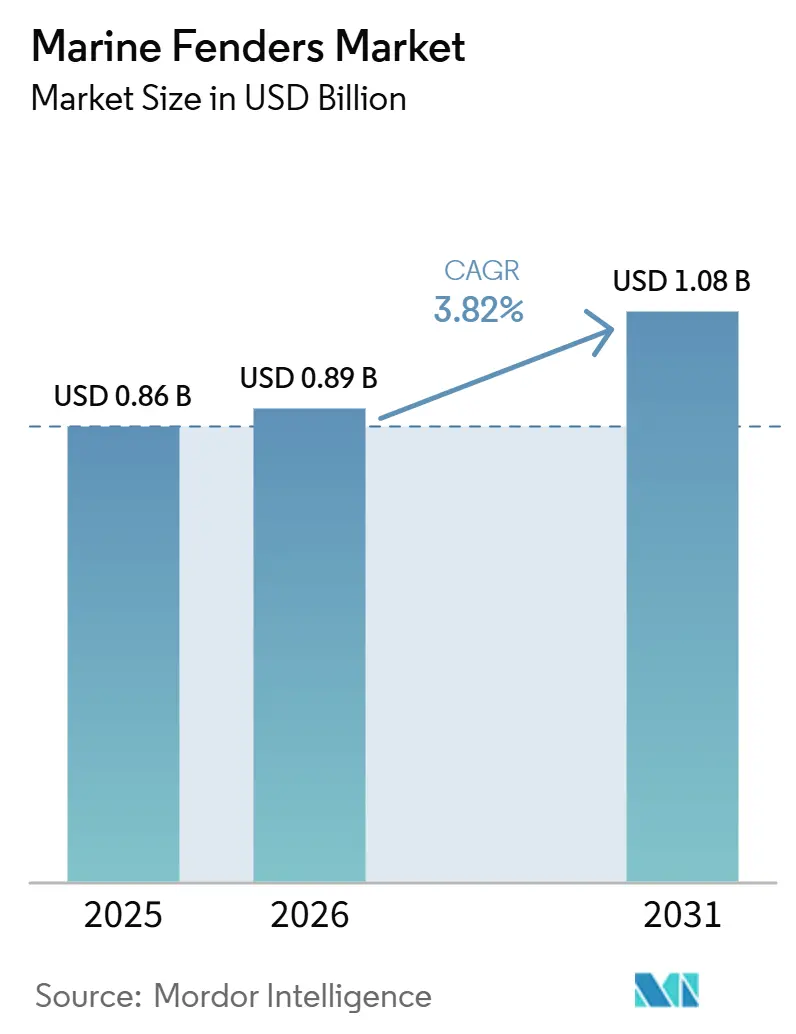

Se proyecta que el tamaño del mercado de defensas marinas se expanda desde 0,86 mil millones de USD en 2025 y 0,89 mil millones de USD en 2026 hasta 1,08 mil millones de USD en 2031, registrando una CAGR del 3,82% entre 2026 y 2031. A medida que las dimensiones de los buques crecen y los atrasos en los atraques envejecen, junto con el endurecimiento de las regulaciones, el capital se orienta cada vez más hacia sistemas de alta absorción de energía, particularmente en las mega-terminales de Asia-Pacífico. Los operadores portuarios están alineando las actualizaciones de defensas con la electrificación de los muelles, el aumento de la altura de las grúas y el despliegue de gemelos digitales para reducir el tiempo de inactividad. En los Estados Unidos, existe un notable impulso de financiación, destacado por un programa de desarrollo de infraestructura portuaria que asigna recursos significativos a la modernización de atraques, incluida la sustitución de tipos de celda y cono. La adopción de nuevas normas de diseño probabilístico ha aumentado los umbrales mínimos de absorción de energía, orientando las adquisiciones hacia variantes de caucho moldeado y espuma avanzada. Si bien la intensidad competitiva es moderada, con proveedores chinos que ofrecen precios más bajos en unidades cilíndricas estandarizadas, muchos participantes de bajo costo son bloqueados por estrictos requisitos de certificación, pruebas a escala completa y autorizaciones del sector de defensa [1]"Revisión del Transporte Marítimo 2025,", Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, unctad.org.

Conclusiones Clave del Informe

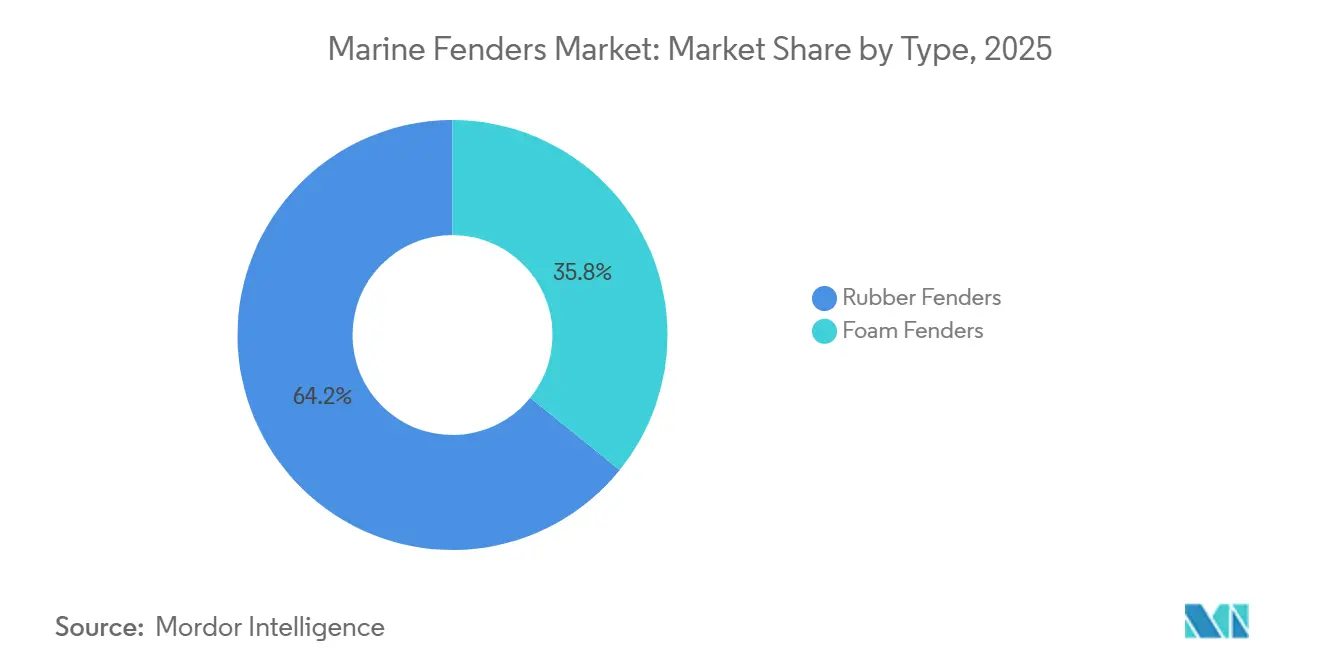

- Por tipo de material, las defensas de caucho lideraron con el 64,17% de la participación del mercado de defensas marinas en 2025, mientras que se prevé que las defensas de espuma se expandan a una CAGR del 5,87% hasta 2031.

- Por proceso de fabricación, la extrusión representó el 56,37% del mercado de defensas marinas en 2025; los métodos de moldeo avanzan a una CAGR del 5,85% hasta 2031.

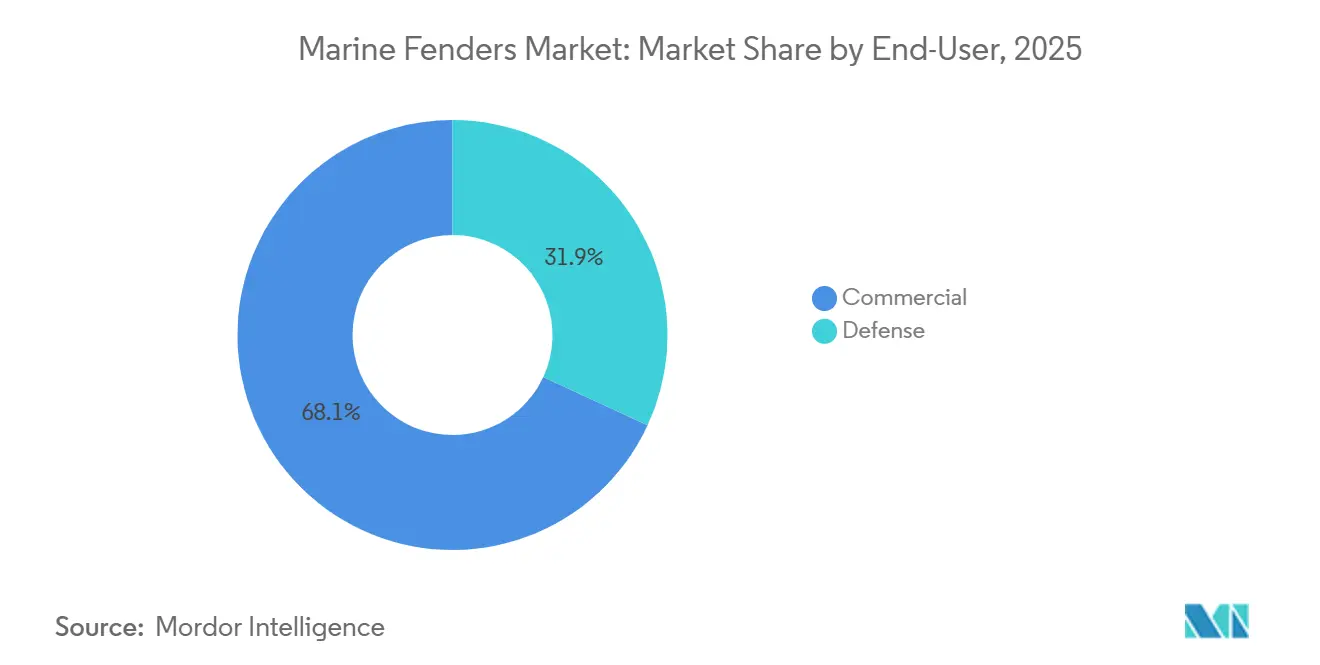

- Por usuario final, las instalaciones comerciales representaron el 68,14% del mercado de defensas marinas en 2025, mientras que las instalaciones de defensa registraron la CAGR más rápida del 5,93% durante el período de pronóstico.

- Por ubicación de instalación, las defensas de muelle representaron el 57,85% de la participación de ingresos en 2025, aunque se proyecta que los sistemas montados en buques crezcan a una CAGR del 5,98% hasta 2031.

- Por geografía, Asia-Pacífico representó el 36,73% de la participación de ingresos en 2025; la geografía de Oriente Medio y África es la de mayor crecimiento, con una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Defensas Marinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes del Comercio Marítimo Mundial | +1.8% | Global, con Asia-Pacífico liderando el crecimiento | Largo plazo (≥ 4 años) |

| Expansión de Mega-Terminales de Contenedores y GNL | +1.5% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Programas de Modernización Naval que Impulsan la Demanda en el Sector Defensa | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de Seguridad Portuaria PIANC/ISO más Estrictas | +0.6% | Global, con Europa liderando el cumplimiento | Mediano plazo (2-4 años) |

| Defensas "Inteligentes" con Sensores Integrados que Permiten el Mantenimiento Predictivo | +0.4% | América del Norte, Europa, puertos avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proyectos de Energía Renovable Offshore que Requieren Defensas Especializadas | +0.3% | Europa, América del Norte, mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes del Comercio Marítimo Mundial

El volumen de contenedores se acerca a niveles anteriores, pero la congestión portuaria sigue siendo un problema: los tiempos de espera promedio en los principales centros han aumentado. En respuesta, los gestores de terminales están introduciendo atraques paralelos con defensas avanzadas de celda y cono, que disipan más energía cinética que los modelos más antiguos. Las subvenciones de infraestructura se centran en mejoras de atraques que permiten velocidades de aproximación más altas, reduciendo los daños en los muelles y acortando los tiempos de permanencia. Con las alianzas de líneas navieras consolidando buques más grandes en menos mega-centros, el riesgo asociado con los atraques individuales se intensifica, acelerando el ciclo de reemplazo de las defensas marinas. Los fabricantes, que ofrecen conjuntos modulares con incrementos de energía ajustables, están asegurando contratos de modernización, ya que las terminales buscan evitar cierres prolongados.

Expansión de Mega-Terminales de Contenedores y GNL

Los proyectos de contenedores ultra-grandes están especificando paneles de defensa diseñados para proteger cascos masivos y vigas anchas. Los nuevos sitios de importación de GNL están desplegando unidades neumáticas de alta capacidad. Estas unidades están diseñadas para acomodar grandes portadores e incorporan estándares de cumplimiento en sus estudios iniciales de FEED. La escala significativa de estos contratos asegura largas series de producción, favoreciendo a los actores establecidos equipados con herramientas avanzadas y capacidades de validación. Con una intensidad de capital sustancial, las compras de defensas se presupuestan con mucha antelación, estabilizando las carteras de pedidos para los proveedores certificados.

Programas de Modernización Naval que Impulsan la Demanda de Defensa

Los ministerios de defensa de múltiples países están modernizando los atraques de submarinos y portaaviones para acomodar cascos más pesados con revestimiento furtivo. Un país ha asignado financiación significativa para mejoras, incluidas defensas especializadas en bases clave. En otro país, un programa de defensa requiere instalaciones capaces de manejar cargas sumergidas sustanciales y soportar extensos ciclos de fatiga. Aunque las autorizaciones de seguridad, las auditorías y los protocolos de garantía de calidad mejoran los márgenes de beneficio, también extienden los ciclos de ventas. Las tensiones geopolíticas en regiones estratégicas señalan una demanda sostenida impulsada por la defensa en el mercado de defensas marinas.

Regulaciones de Seguridad Portuaria PIANC/ISO más Estrictas

Las directrices recién introducidas han implementado ecuaciones de factor de carga probabilístico, aumentando los requisitos de absorción de energía para los atraques que manejan buques más grandes. Además, las normas actualizadas ahora incluyen criterios de envejecimiento por UV e inmersión a largo plazo para la certificación de defensas flotantes. Estos cambios han llevado a los puertos de ciertas regiones a retrasar las expansiones hasta que se aseguren suministros conformes. Las autoridades en áreas específicas han comenzado a aplicar estas regulaciones, lo que ha resultado en el aplazamiento de varios proyectos de terminales debido a la descalificación de unidades no certificadas. Los plazos de certificación extendidos benefician a los actores establecidos mientras presionan a las empresas más pequeñas a adoptar el etiquetado blanco a través de fundiciones aprobadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Caucho Natural | -1.2% | Global, con los centros de producción de Asia-Pacífico más afectados | Corto plazo (≤ 2 años) |

| Altos Costos de Instalación y Modernización para Atraques Heredados | -0.8% | Infraestructura portuaria madura de América del Norte y Europa | Mediano plazo (2-4 años) |

| Intensa Presión de Precios de Competidores Asiáticos de Bajo Costo | -0.6% | Global, con los mercados premium de Europa y América del Norte más afectados | Mediano plazo (2-4 años) |

| Mayor Vida Útil de los Diseños de Espuma Rellena y Neumáticos que Reducen los Ciclos de Reemplazo | -0.4% | Global, con los mercados desarrollados liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas de Caucho Natural y Petroquímicos

Los precios del caucho natural experimentaron fluctuaciones significativas a medida que los suministros se ajustaron en regiones clave, lo que llevó a márgenes comprimidos de los proveedores debido a que los contratos portuarios de precio fijo se rezagaron respecto a los precios del mercado spot. Esto resultó en una notable disminución de los márgenes para los principales actores del sector marítimo. Los insumos sintéticos también enfrentaron aumentos de precios, impulsados por interrupciones en la producción, lo que elevó las bases de costos para las defensas de espuma. Las empresas más pequeñas, que carecen de integración vertical, pospusieron las licitaciones, mientras que los puertos extendieron la vida útil del servicio mediante inspecciones más frecuentes, reduciendo colectivamente la demanda a corto plazo en el mercado de defensas marinas.

Altos Costos de Instalación y Modernización para Atraques Heredados

Actualizar pilotes de madera de la década de 1970 a defensas de cono modernas requiere perforación de paredes de muelle, anclaje con resina y cierres de muelles que pueden superar el costo del hardware de las defensas en tres veces. Los puertos de América del Norte y Europa a menudo difieren los proyectos, optando por reparaciones parciales que aumentan los presupuestos de mantenimiento pero retrasan los desembolsos de capital. Los estudios de ingeniería deben confirmar el refuerzo estructural para manejar clasificaciones de energía más altas, extendiendo los plazos de los proyectos. Estos obstáculos ralentizan los ciclos de reemplazo en los puertos maduros, frenando el crecimiento inmediato del mercado de defensas marinas a pesar de los claros beneficios a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Caucho Enfrenta la Innovación de la Espuma

Las variantes de caucho generaron el 64,17% de los ingresos en 2025, ya que las geometrías de celda y cono absorbieron cargas de atraque superiores a 2.000 kN en terminales de alto rendimiento. Las unidades cilíndricas siguieron siendo el elemento de trabajo para los muelles de carga a granel orientados al costo, mientras que las defensas de arco protegieron las embarcaciones de patrulla con casco de aluminio donde una fuerza de reacción baja es crítica. Los diseños de espuma, aunque con una base menor, avanzan a una CAGR del 5,87%, impulsados por proyectos de energía eólica flotante y FSRU que favorecen núcleos ligeros e insumergibles. En la expansión offshore de Taiwán, todas las bases de operaciones y mantenimiento cuentan ahora con unidades rellenas de espuma diseñadas para resistir mares agitados. En las transferencias de GNL, los híbridos neumáticos se están convirtiendo en la opción preferida, ya que mantienen una presión constante en mareas variables y superan a los elastómeros sólidos. Este cambio tecnológico está redefiniendo la jerarquía de los tamaños del mercado de defensas marinas, especialmente a medida que las actividades de energía offshore se intensifican.

La creciente preferencia por soluciones de espuma y neumáticas coincide con un crecimiento proyectado en la región. En particular, las terminales de GNL en ciertas áreas han abandonado el caucho pesado. Si bien el caucho continúa dominando en los muelles de contenedores establecidos, los umbrales de energía establecidos por las normas de la industria están orientando a los operadores hacia la espuma multicapa. Este cambio no solo prolonga la vida útil del servicio, sino que también simplifica el mantenimiento. A medida que la adopción de estas tecnologías se amplía, los proveedores hábiles en combinar químicas de caucho, EVA y poliuretano están en posición de ganar una mayor presencia en el mercado de defensas marinas, con proyecciones que apuntan a un crecimiento continuo.

Por Proceso de Fabricación: La Extrusión Domina Mientras el Moldeo Innova

La extrusión retuvo el 56,37% de la participación del mercado de defensas marinas en 2025, ofreciendo un bajo costo unitario para perfiles en D y formas cilíndricas en puertos regionales. Las series continuas maximizan el rendimiento, pero limitan la complejidad del perfil, restringiendo el uso en atraques urbanos con espacio limitado. En contraste, los diseños de celda y cono moldeados, que crecen a una CAGR del 5,85%, abordan los muelles con espacio limitado al concentrar una mayor absorción de energía por metro lineal. Una terminal optó por unidades de celda moldeada con paneles de altura variable para adaptarse a su marea.

Si bien el moldeo incurre en un gasto de herramientas más elevado, está diseñado para grandes contratos de terminales que superan volúmenes de unidades significativos, garantizando retornos durante largas series de producción. Los proveedores que cuentan con prensas de múltiples cavidades y experiencia interna en análisis de elementos finitos (FEA) capitalizan esta escala, mientras que las tareas de modernización más pequeñas suelen recurrir al caucho extruido. Los nichos más nuevos en poliuretano fundido y laminados compuestos atienden a los rompehielos y atraques árticos, donde la resistencia al frío extremo es innegociable. Esta división en procesos refleja el mercado más amplio de defensas marinas, distinguiendo entre soluciones de ingeniería y ofertas de productos básicos.

Por Usuario Final: Dominio Comercial en Medio del Crecimiento de la Defensa

Las instalaciones comerciales absorbieron el 68,14% del tamaño del mercado de defensas marinas en 2025. Los centros de contenedores sincronizaron los ciclos de defensas con el re-encarrilamiento de gras y el dragado de atraques, mientras que los muelles de cruceros favorecieron los diseños cilíndricos de baja presión para proteger los cascos pintados. Los muelles de carga a granel, con menor energía de aproximación, priorizan la longevidad sobre el rendimiento.

Los atraques de defensa, aunque con una base menor, superan a otros subsegmentos con una CAGR del 5,93%. Los submarinos y los proyectos navales están mejorando los diseños de defensas para soportar cargas dinámicas significativamente más altas que sus contrapartes comerciales. Debido a las calificaciones extendidas, las auditorías de ciberseguridad y las autorizaciones de control de exportaciones, los precios de venta promedio (ASP) han aumentado notablemente. Además, los astilleros están integrando defensas adheridas al casco para embarcaciones de asalto anfibio, ampliando aún más el mercado direccionable de defensas marinas.

Por Ubicación de Instalación: El Muelle Lidera la Participación Mientras los Sistemas Montados en Buques Impulsan el Crecimiento

Los sistemas montados en muelle representaron el 57,85% de las instalaciones en 2025, reflejando la tendencia histórica hacia la protección de los muelles. El monitoreo de condiciones y los compuestos resistentes a los rayos UV ahora extienden los intervalos de servicio hasta 15 años, ralentizando el volumen de reemplazos.

Las soluciones montadas en buques, que avanzan a una CAGR del 5,98%, se benefician del auge de la energía eólica offshore. La flota de servicio de Equinor equipó collares neumáticos para Hywind Tampen, garantizando la integridad del casco durante el posicionamiento dinámico. Los FPSO y los buques tanque lanzadera en África Occidental instalan mangas de espuma modulares para resistir impactos multidireccionales. Los híbridos de montaje mixto en delfines y muelles flotantes completan el espectro, señalando que la distribución de la energía de impacto entre el buque y la costa es la nueva frontera de diseño para el mercado de defensas marinas.

Análisis Geográfico

Asia-Pacífico representa el 36,73% de los ingresos de 2025, ya que los principales puertos de la región han ampliado recientemente su capacidad, revitalizando numerosas unidades de cono y celda. Los países de la región están llevando a cabo un ambicioso proyecto para añadir nuevos atraques, con pedidos de defensas integrados en paquetes de infraestructura a gran escala. Algunos países de la región están abordando la infraestructura envejecida, lo que requiere modernizaciones que incorporen conjuntos avanzados de caucho moldeado. Además, una iniciativa regional ha introducido nuevos atraques de aguas profundas que obtienen unidades cilíndricas de proveedores locales. A medida que las cadenas de suministro se desplazan dentro de la región, las expansiones de puertos costeros se están acelerando, impulsando el crecimiento en el mercado de defensas marinas en el Sudeste Asiático.

Europa, América del Norte y América del Sur representan colectivamente una parte sustancial de los ingresos globales. Los puertos europeos están modernizando sus muelles con paneles avanzados con precios significativamente más altos que las opciones estándar. América del Norte está estableciendo nuevos estándares al utilizar paneles de defensa para buques más grandes. En América del Sur, un puerto prominente está modernizando sus atraques con modernizaciones de defensas de cono para aumentar la capacidad. En los Estados Unidos, se están asignando subvenciones gubernamentales para mejoras de atraques con el fin de mejorar la eficiencia operativa y estimular la demanda de reemplazos. Los operadores europeos también están abordando los requisitos regulatorios, impulsando un aumento en la demanda de modernizaciones en el mercado de defensas marinas.

Oriente Medio y África, aunque más pequeños hoy en día, registran la CAGR más rápida del 5,94%. Un puerto importante de la región se está expandiendo para acomodar buques más grandes, incorporando unidades de celda avanzadas. Otro puerto se está preparando para cargas de carga especializadas, habiendo pedido un número significativo de defensas en múltiples atraques. Los puertos del norte de África están adoptando conjuntos certificados para atraer el tráfico de alianzas. En otra región, los proyectos de expansión retrasados indican una demanda latente que se espera se materialice una vez que se asegure el financiamiento. A medida que los países de la región del Golfo buscan mejorar sus capacidades de transbordo, el enfoque en atraques de alta capacidad con defensas de primera calidad está impulsando el crecimiento en el mercado regional de defensas marinas.

Panorama Competitivo

Trelleborg, ShibataFenderTeam y Yokohama dominan el mercado global de defensas marinas. La validación de PIANC, las suites avanzadas de diseño por elementos finitos y un historial probado en proyectos de GNL y navales respaldan sus posiciones en el mercado. Mientras tanto, los fabricantes chinos, como Qingdao Xincheng y China Deers, han ganado una participación de mercado significativa al ofrecer unidades cilíndricas y de perfil en D estandarizadas a precios FOB considerablemente más bajos. Esta estrategia de precios ha creado dos cadenas de valor distintas en la industria: una centrada en la ingeniería certificada y la otra en el suministro orientado al costo, con una superposición mínima.

Están surgiendo oportunidades en la tecnología de defensas inteligentes integradas con sensores. Estas innovadoras defensas, capaces de convertir datos de deformación en paneles de mantenimiento predictivo, están destinadas a transformar el panorama del mercado. El proyecto piloto de Trelleborg en un puerto importante demuestra este potencial, logrando una reducción significativa en el tiempo de inactividad no planificado y obteniendo una prima en los precios de venta promedio (ASP)[2]"Proyecto Piloto de Defensa Inteligente en Maasvlakte II,", Trelleborg AB, trelleborg.com. Más allá de las defensas inteligentes, el mercado también muestra promesas en defensas de espuma diseñadas para aplicaciones de energía eólica offshore y unidades de emergencia modulares destinadas a muelles afectados por huracanes. La introducción de regulaciones más estrictas por parte de PIANC WG211 subraya aún más el cambio de la industria hacia la excelencia en ingeniería por encima de los precios. Los proveedores que no incorporen análisis o certificación en sus ofertas pueden enfrentar márgenes decrecientes, particularmente a medida que los segmentos del mercado se vuelven cada vez más productos básicos.

Los fabricantes de equipos originales regionales en el Sudeste Asiático están ganando atención con su agilidad. Algunas plantas han reducido el tiempo de envío de defensas montadas en buques a una fracción del estándar de la industria. Esta ventaja de velocidad es atractiva para los propietarios de buques con plazos de construcción ajustados. A medida que los costos de los sensores continúan disminuyendo, se espera que la tendencia de diferenciación basada en datos se desplace de los mercados tradicionalmente premium a las regiones más sensibles al precio en Asia. Es probable que esta transición remodele significativamente la dinámica competitiva del mercado de defensas marinas.

Líderes de la Industria de Defensas Marinas

-

Trelleborg Marine & Infrastructure

-

Bridgestone Corp. (Marine Products)

-

Yokohama Rubber Co., Ltd.

-

ShibataFenderTeam AG

-

Sumitomo Rubber Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: En el Puerto de Kandla, Lion Rubber está llevando a cabo un proyecto significativo para la Autoridad del Puerto Deendayal. La iniciativa se centra en la actualización del sistema de defensas en el muelle de carga, con el objetivo de mejorar la seguridad, la eficiencia operativa y satisfacer el aumento de las demandas de manejo de carga. Este proyecto subraya el compromiso de modernizar la infraestructura portuaria y apoyar el creciente comercio marítimo.

- Septiembre de 2025: Yokohama Rubber Co., Ltd. confirmó su participación en la Conferencia Mundial de Puertos 2025. Como fabricante líder de defensas marinas, Yokohama Rubber presentó su línea mejorada de productos de defensa en el evento. La empresa exhibió su diversa gama de ofertas, que incluía defensas neumáticas, así como defensas sólidas de tipo V, tipo celda y tipo cono.

Alcance del Informe Global del Mercado de Defensas Marinas

| Defensas de Caucho | Defensas de Celda |

| Defensas de Cono | |

| Defensas Cilíndricas | |

| Defensas de Arco | |

| Otros | |

| Defensas de Espuma |

| Extrusión |

| Moldeo |

| Otros Procesos de Fabricación |

| Defensa |

| Comercial |

| Defensas de Embarcación |

| Defensas de Muelle |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Defensas de Caucho | Defensas de Celda |

| Defensas de Cono | ||

| Defensas Cilíndricas | ||

| Defensas de Arco | ||

| Otros | ||

| Defensas de Espuma | ||

| Por Proceso de Fabricación | Extrusión | |

| Moldeo | ||

| Otros Procesos de Fabricación | ||

| Por Usuario Final | Defensa | |

| Comercial | ||

| Por Ubicación de Instalación | Defensas de Embarcación | |

| Defensas de Muelle | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de defensas marinas?

El tamaño del mercado de defensas marinas se sitúa en 0,89 mil millones de USD en 2026 y se prevé que alcance 1,08 mil millones de USD en 2031.

¿Qué tipo de material domina la demanda global?

Las defensas de caucho representan el 64,17% de los ingresos de 2025, favorecidas por las geometrías de celda y cono preferidas en los atraques de contenedores de alto impacto.

¿Qué región crece más rápido hasta 2031?

Oriente Medio y África registran la CAGR más alta del 5,94%, liderada por proyectos de mega-terminales en Arabia Saudita y los Emiratos Árabes Unidos.

¿Qué papel desempeñan los programas de defensa en la demanda?

La modernización naval en el Indo-Pacífico y el Atlántico Norte impulsa el gasto en defensas del sector defensa a una CAGR del 5,93%, con enfoque en diseños de alta fatiga y resistentes a la corrosión.

¿Cómo están afectando las iniciativas de puertos inteligentes a la adquisición de defensas?

Los puertos integran sensores para el mantenimiento predictivo, elevando los niveles de especificación y los precios de venta promedio.

Última actualización de la página el: