海洋フェンダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

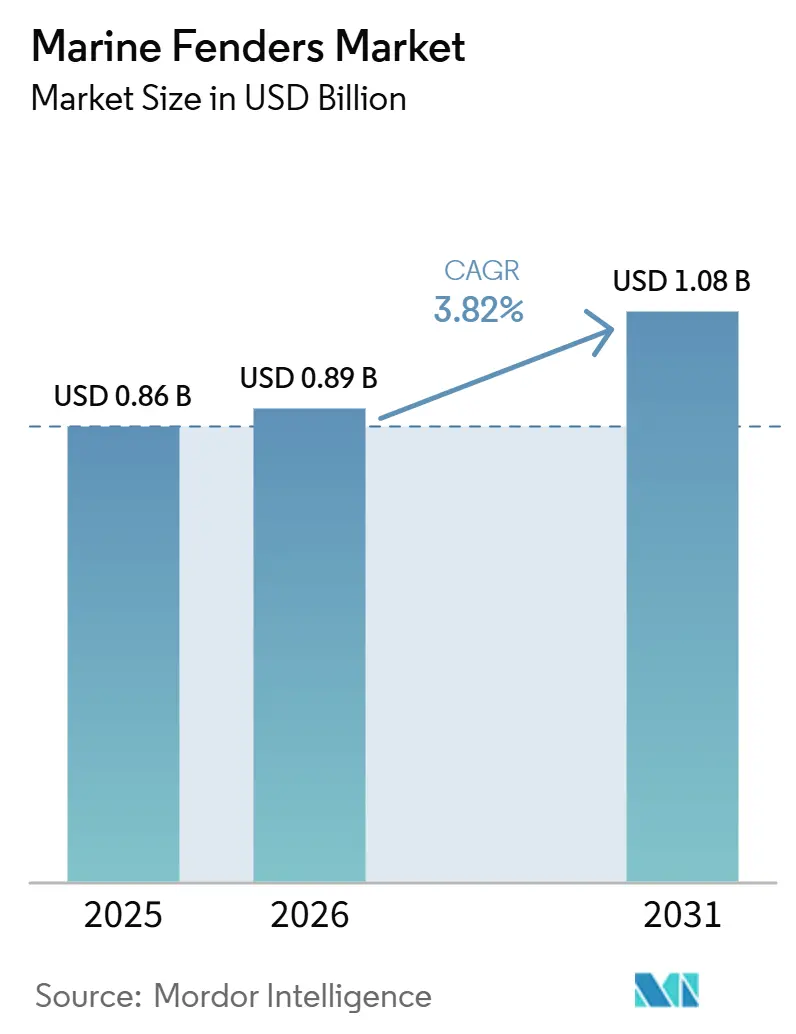

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋フェンダー市場分析

海洋フェンダー市場規模は、2025年の0.86 ビリオン 米ドルおよび2026年の0.89 ビリオン 米ドルから、2031年までに1.08 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.82%を記録すると予測されています。船舶の大型化やバースの老朽化が進む中、規制の強化も相まって、特にアジア太平洋地域のメガターミナルにおいて、高エネルギー吸収システムへの資本投下が増加しています。港湾オペレーターは、フェンダーのアップグレードを岸壁の電化、クレーンの高架化、およびダウンタイム削減を目的としたデジタルツインの導入と連携させています。米国では、バース近代化(ル型・コーン型の更新を含む)に多大なリソースを割り当てる港湾インフラ開発プログラムが注目を集め、顕著な資金投入の動きが見られます。新たな確率論的設計規則の採用により、最低エネルギー吸収閾値が引き上げられ、調達はモールドゴムおよび高度なフォームバリアントへと向かっています。競争の激しさは中程度であり、中国サプライヤーが標準化された円筒形ユニットで低価格を提示している一方、厳格な認証要件、実物大試験、および防衛セクターのクリアランスにより、多くの低コスト参入者は市場参入を阻まれています [1]「海上輸送レビュー2025」、国連貿易開発会議、unctad.org。

主要レポートのポイント

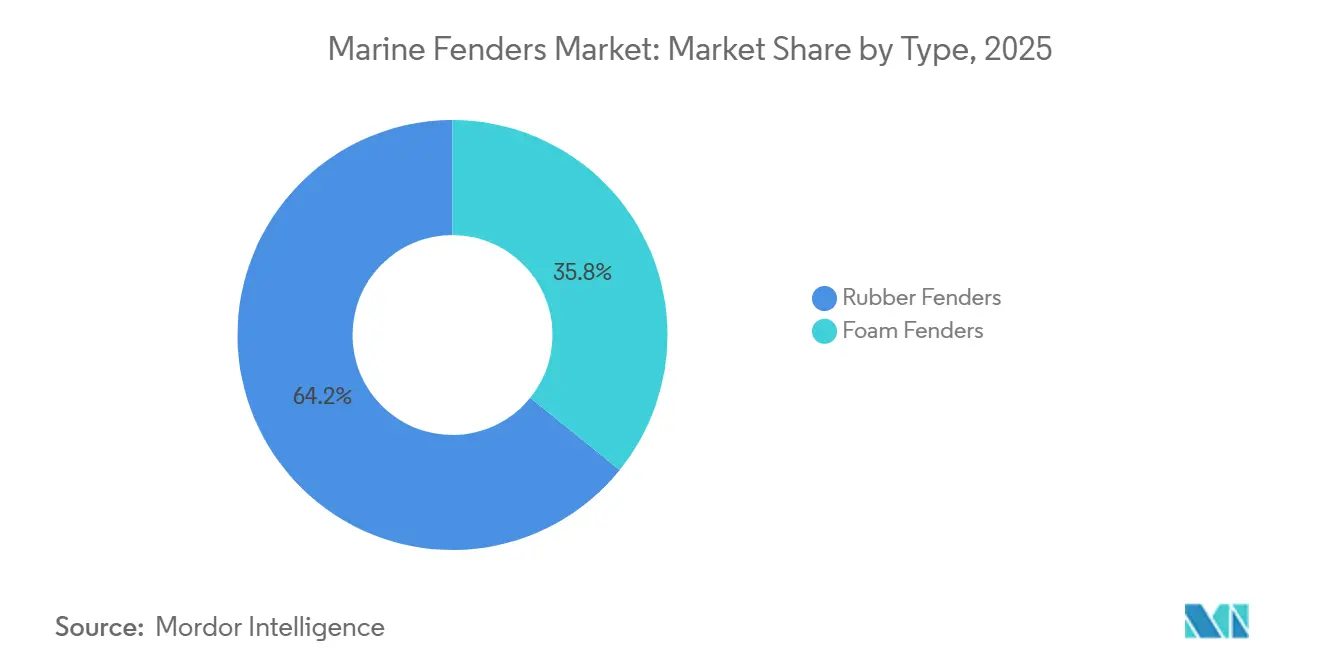

- 素材タイプ別では、ゴムフェンダーが2025年の海洋フェンダー市場シェアの64.17%を占めてトップとなり、フォームフェンダーは2031年にかけてCAGR 5.87%で拡大する見込みです。

- 製造プロセス別では、押出成形が2025年の海洋フェンダー市場の56.37%を占め、モールド成形は2031年にかけてCAGR 5.85%で進展しています。

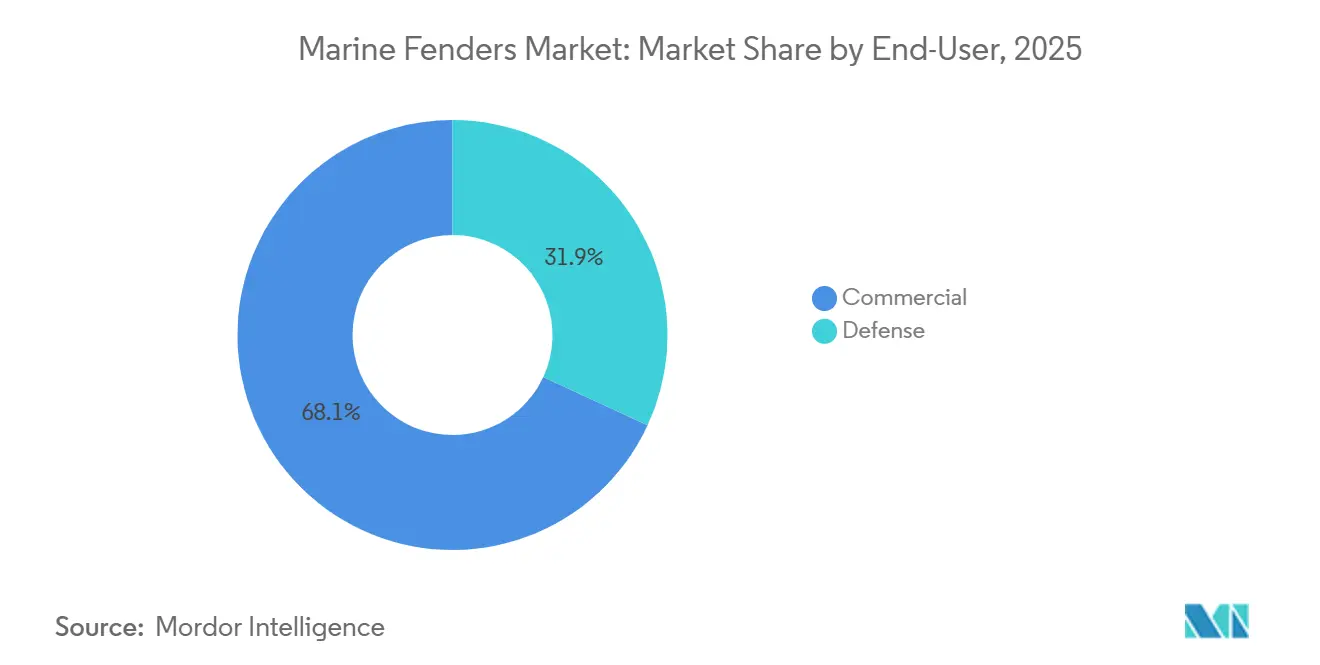

- エンドユーザー別では、商業施設が2025年の海洋フェンダー市場の68.14%を占め、防衛施設は予測期間中に最も高いCAGR 5.93%を記録しました。

- 設置場所別では、ドックフェンダーが2025年の収益シェアの57.85%を占めましたが、船舶搭載型システムは2031年にかけてCAGR 5.98%で成長する見込みです。

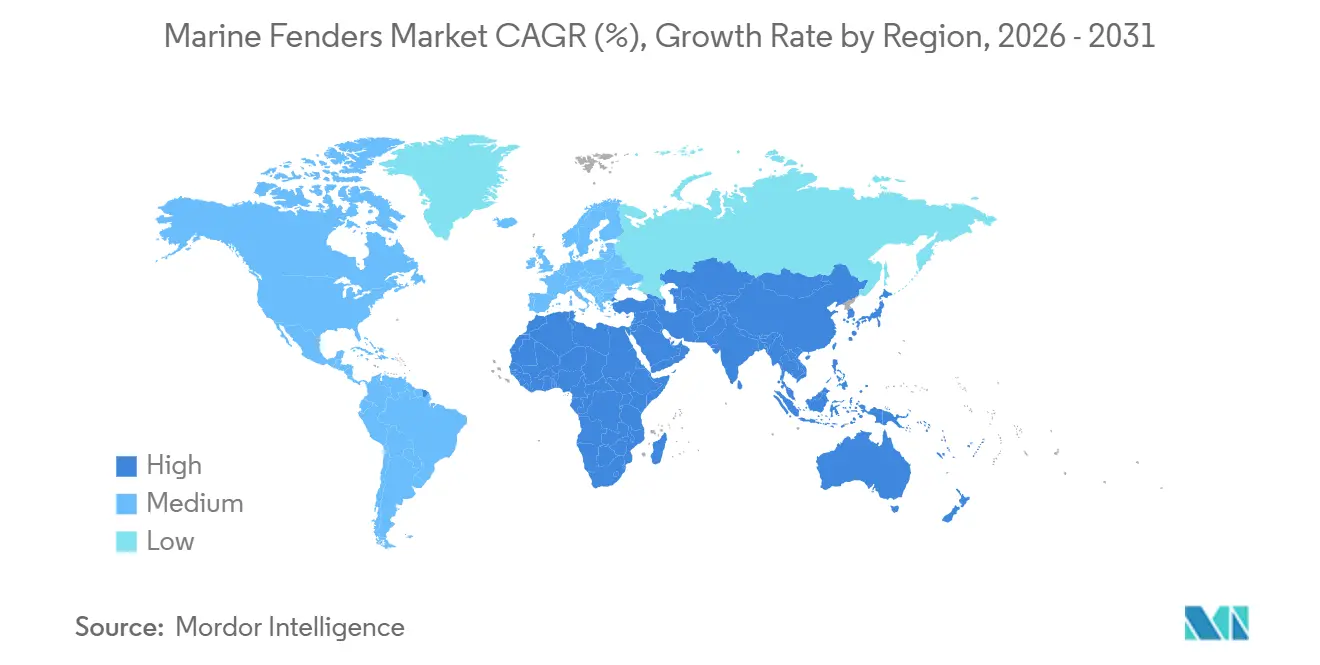

- 地域別では、アジア太平洋が2025年の収益シェアの36.73%を占め、中東・アフリカ地域は2031年にかけてCAGR 5.94%で最も高い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海洋フェンダー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界の海上貿易量の増加 | +1.8% | アジア太平洋が成長をリードするグローバル | 長期(4年以上) |

| メガコンテナターミナルおよびLNGターミナルの拡張 | +1.5% | アジア太平洋、中東・アフリカ | 中期(2~4年) |

| 防衛需要を押し上げる海軍近代化プログラム | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| PIANC・ISOの港湾安全規制の厳格化 | +0.6% | 欧州がコンプライアンスをリードするグローバル | 中期(2~4年) |

| 予測保全を可能にするセンサー統合型「スマート」フェンダー | +0.4% | 北米、欧州、アジア太平洋の先進港湾 | 短期(2年以内) |

| 特殊フェンダーを必要とする洋上再生可能エネルギープロジェクト | +0.3% | 欧州、北米、アジア太平洋の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の海上貿易量の増加

コンテナ取扱量は以前の水準に近づきつつありますが、港湾の混雑は依然として課題となっており、主要ハブにおける平均待機時間は増加しています。これに対応するため、ターミナル管理者は旧型モデルよりも多くの運動エネルギーを吸収する高度なセル型・コーン型フェンダーを備えた並列バースを導入しています。インフラ補助金は、より高い接近速度を可能にするバースのアップグレードに集中しており、岸壁の損傷を軽減し、滞留時間を短縮しています。ライナーライアンスが少数のメガハブにより大型の船舶を集約するにつれ、単一バースに関連するリスクが高まり、海洋フェンダーの交換サイクルが加速しています。調整可能なエネルギー増分を持つモジュール式アレイを提供するメーカーは、ターミナルが長期閉鎖を回避しようとする中で、改修契約を獲得しています。

メガコンテナターミナルおよびLNGターミナルの拡張

超大型コンテナプロジェクトでは、巨大な船体と広いビームを保護するよう設計されたフェンダーパネルが仕様として求められています。新設のLNG輸入基地では、大型キャリアに対応するよう設計された大容量空気式ユニットが導入されており、初期FEED調査の段階からコンプライアンス基準が組み込まれています。これらの契約の規模の大きさにより、長期的な生産ランが確保され、高度な工具設備と検証能力を持つ既存企業が有利な立場に置かれています。資本集約度が高いため、フェンダーの購入は十分前もって予算化されており、認証済みサプライヤーの受注残が安定しています。

防衛需要を高める海軍近代化プログラム

複数の国の防衛省が、より重量のあるステルス船体を収容するために潜水艦および空母のバースをアップグレードしています。ある国では、主要基地における専用フェンダーを含むアップグレードに多大な資金を割り当てています。別の国では、防衛プログラムにより、相当な水中荷重に対応し、広範な疲労サイクルに耐えられる設備の設置が求められています。セキュリティクリアランス、監査、品質保証プロトコルは利益率を高める一方で、販売サイクルを長期化させます。戦略的地域における地政学的緊張は、海洋フェンダー市場における防衛主導の需要が持続することを示しています。

PIANC・ISOの港湾安全規制の厳格化

新たに導入されたガイドラインでは確率論的荷重係数方程式が採用され、大型船舶を扱うバースのエネルギー吸収要件が引き上げられました。さらに、更新された規格には、浮体式フェンダー認証のための長期的なUVおよび浸漬劣化基準が含まれています。これらの変更により、一部の地域の港湾では、適合品の確保が整うまで拡張を延期しています。特定地域の当局がこれらの規制の施行を開始した結果、未認証ユニットが失格となり、複数のターミナルプロジェクトが延期されています。認証取得期間の長期化は、既存プレーヤーに有利に働く一方、中小企業には認定鋳造所を通じたホワイトラベル化への対応を迫っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然ゴム価格の変動 | -1.2% | アジア太平洋の生産拠点が最も影響を受けるグローバル | 短期(2年以内) |

| 老朽化バースにおける高い設置・改修コスト | -0.8% | 北米、欧州の成熟した港湾インフラ | 中期(2~4年) |

| 低コストアジア系新規参入者からの激しい価格圧力 | -0.6% | 欧州と北米のプレミアム市場が最も影響を受けるグローバル | 中期(2~4年) |

| フォームフィルドおよび空気式設計の長寿命化による交換サイクルの縮小 | -0.4% | 先進市場が普及をリードするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよび石油化学原料価格の変動

天然ゴム価格は主要地域での供給逼迫により大幅に変動し、固定価格の港湾契約がスポット市場価格の上昇に追いつかないため、サプライヤーの利益率が圧縮されました。その果、海洋セクターの主要プレーヤーの利益率は顕著に低下しました。合成原料も生産停止を背景に価格が上昇し、フォームフェンダーのコストベースが引き上げられました。垂直統合を持たない中小企業は入札を延期し、港湾は検査強化によって耐用年数を延長したため、海洋フェンダー市場の近期需要が全体的に減少しました。

老朽化バースにおける高い設置・改修コスト

1970年代の木製杭を現代のコーンフェンダーにアップグレードするには、岸壁の穿孔、樹脂アンカリング、およびバース閉鎖が必要であり、フェンダーハードウェアコストの3倍を超えることがあります。北米と欧州の港湾はプロジェクトを先送りにすることが多く、維持管理予算を増加させながら資本支出を遅らせる補修工事を選択しています。より高いエネルギー定格に対応するための構造補強を確認するエンジニアリング調査がプロジェクトのタイムラインを延長しています。これらの障壁は成熟した港湾での交換サイクルを遅らせ、長期的な明確なメリットにもかかわらず海洋フェンダー市場の即時成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フォームの革新に直面するゴムの優位性

ゴムバリアントは2025年に収益の64.17%を占め、セル型・コーン型形状が高スループットターミナルにおいて2,000 kNを超える着岸荷重を吸収しました。円筒形ユニットはコスト重視のバルクドックの主力として残り、アーチ型フェンダーは低反力が重要なアルミ船体の巡視艇を保護しました。フォーム設計は基盤は小さいものの、軽量で沈まないコアを好む浮体式洋上風力およびFSRUプロジェクトに支えられ、CAGR 5.87%で進展しています。台湾の洋上拡張では、すべての運用・保守基地に荒天に耐えるよう設計されたフォームフィルドユニットが採用されています。LNG移送では、空気式ハイブリッドが潮位変動に関わらず一定の圧力を維持し、固体エラストマーを上回るとして、優先的な選択肢となっています。この技術的転換は、特に洋上エネルギー活動が拡大するにつれ、海洋フェンダー市場規模の序列を再編しています。

フォームおよび空気式ソリューションへの需要の高まりは、当該地域の成長予測と一致しています。特に、特定地域のLNGターミナルでは重量ゴムからの移行が進んでいます。ゴムは既存のコンテナドックで引き続き主流ですが、業界標準が定めるエネルギー閾値により、オペレーターは多層フォームへの移行を促されています。この転換は耐用年数を延ばすだけでなく、メンテナンスを簡素化します。これらの技術の採用が広がるにつれ、ゴム、EVA、ポリウレタン化学を組み合わせることに長けたサプライヤーが海洋フェンダー市場でより大きな地位を獲得する見込みであり、継続的な成長が予測されています。

製造プロセス別:押出成形がシェアを主導し、モールド成形が革新を推進

押出成形は2025年の海洋フェンダー市場シェアの56.37%を維持し、地域港湾向けのDプロファイルおよび円筒形状において低ユニットコストを提供しています。連続生産はスループットを最大化しますが、プロファイルの複雑さを制限し、制約のある都市型バースでの使用を限定しています。対照的に、CAGR 5.85%で成長するモールドセル型・コーン型設計は、直線メートルあたりのエネルギー吸収量を高めることで、スペースが限られた岸壁に対応しています。あるターミナルでは、潮位に対応するめに高さ可変パネルを備えたモールドセルユニットを採用しました。

モールド成形は工具費用が高くなりますが、相当なユニット数量を超える大型ターミナル契約向けに最適化されており、長期生産ランにわたるリターンを保証します。マルチキャビティプレスと社内有限要素解析(FEA)の専門知識を持つサプライヤーがこの規模を活かす一方、小規模な改修作業では通常、押出ゴムが使用されます。キャストポリウレタンおよびコンポジット積層の新たなニッチは、極寒への耐性が不可欠な砕氷船および北極圏バースに対応しています。このプロセスの分化は、エンジニアリングソリューションとコモディティ製品を区別する海洋フェンダー市場全体の構造を反映しています。

エンドユーザー別:防衛成長の中での商業の優位性

商業施設は2025年の海洋フェンダー市場規模の68.14%を占めました。コンテナハブはフェンダーサイクルをクレーンの再レーリングおよびバースの深掘りと同期させ、クルーズ埠頭は塗装船体を保護するために低圧円筒形設計を好みました。バルクドックは接近エネルギーが低いため、性能よりも耐久性を優先しています。

防衛バースは基盤は小さいものの、CAGR 5.93%で他のサブセグメントを上回っています。潜水艦および海軍プロジェクトは、商業用に比べて大幅に高い動的荷重に耐えられるようフェンダー設計を強化しています。長期的な資格審査、サイバーセキュリティ監査、および輸出管理クリアランスにより、平均販売価格(ASP)は顕著に上昇しています。さらに、造船所は水陸両用強襲艦向けに船体取り付け型フェンダーを統合しており、海洋フェンダーのアドレサブル市場をさらに拡大しています。

設置場所別:ドックがシェアをリードし、船舶搭載型が成長を牽引

ドック搭載型システムは2025年の設置件数の57.85%を占め、岸壁保護への従来からの偏重を反映しています。状態監視およびUV耐性コンパウンドにより、サービス間隔が15年に延長され、交換量が減少しています。

CAGR 5.98%で進展する船舶搭載型ソリューションは、洋上風力の急増に乗っています。EquinorのサービスフリートはHywind Tampen向けに空気式カラーを装着し、ダイナミックポジショニング中の船体完全性を確保しました。西アフリカのFPSOおよびシャトルタンカーは、多方向衝撃に耐えるためにモジュール式フォームスリーブを取り付けています。ドルフィンおよび浮体式ドックのミックスマウントハイブリッドがスペクトルを完成させており、船舶と岸壁の間での衝撃エネルギーの分散が海洋フェンダー市場における新たな設計フロンティアとなっていることを示しています。

地域分析

アジア太平洋は2025年収益の36.73%を占めており、同地域の主要港湾が最近容量を拡大し、多数のコーン型・セル型ユニットを刷新しています。同地域の国々は新たなバースを追加する野心的なプロジェクトを推進しており、フェンダー発注が大規模インフラパッケージに組み込まれています。一部の国では老朽化インフラへの対応が求められており、高度なモールドゴムアレイを組み込んだ改修が必要となっています。また、地域のイニシアチブにより、地元サプライヤーから円筒形ユニットを調達する新たな深水バースが導入されています。サプライチェーンが地域内でシフトするにつれ、沿岸港湾の拡張が加速し、東南アジア全体の海洋フェンダー市場の成長を牽引しています。

欧州、北米、南米は合わせてグローバル収益の相当な割合を占めています。欧州の港湾は標準オプションより大幅に高い価格の高度なパネルで岸壁をアップグレードしています。北米は大型船舶向けフェンダーパネルを活用することで新たな基準を設定しています。南米では、著名な港湾がコーン型フェンダーの改修によりバースを近代化し、容量を増加させています。米国では、運用効率の向上と交換需要の喚起を目的としたバース強化に政府補助金が充当されています。欧州のオペレーターも規制要件への対応を進めており、海洋フェンダー市場における改修需要の急増を牽引しています。

中東・アフリカは現在規模は小さいものの、CAGR 5.94%で最も高い成長率を記録しています。同地域の主要港湾は大型船舶に対応するために拡張を進め、高度なセル型ユニットを導入しています。別の港湾は特殊貨物荷重に備え、複数のバースにわたって相当数のフェンダーを発注しています。北アフリカの港湾はアライアンス交通を誘致するために認証済みアレイを採用しています。別の地域では、拡張プロジェクトの遅延が資金調達が確保され次第顕在化すると見込まれる潜在需要を示しています。湾岸諸国がトランシップ能力の強化を目指す中、プレミアムフェンダリングを備えた大容量バースへの注目が地域の海洋フェンダー市場の成長を牽引しています。

競合ランドスケープ

Trelleborg、ShibataFenderTeam、およびYokohamaがグローバルな海洋フェンダー市場を支配しています。PIANC認証、高度な有限要素設計スイート、およびLNGおよび海軍プロジェクトにおける実績が彼らの市場ポジションを支えています。一方、Qingdao XinchengやChina Deersなどの中国メーカーは、標準化された円筒形およびDプロファイルユニットをFOB価格で大幅に低い価格で提供することで、相当な市場シェアを獲得しています。この価格戦略により、業界には認証エンジニアリングに焦点を当てたものとコスト中心の給に焦点を当てたものという、重複がほとんどない2つの異なるバリューチェーンが生まれています。

センサー統合型スマートフェンダー技術に機会が生まれています。ひずみデータを予知保全ダッシュボードに変換できるこれらの革新的なフェンダーは、市場ランドスケープを変革する可能性を秘めています。Trelleborgの主要港湾でのパイロットプロジェクトはこの可能性を実証しており、計画外ダウンタイムを大幅に削減し、平均販売価格(ASP)にプレミアムを付加しています[2]「Maasvlakte IIにおけるスマートフェンダーパイロット」、Trelleborg AB、trelleborg.com。スマートフェンダーに加え、市場は洋上風力向けに設計されたフォームフェンダーや、ハリケーン被害を受けた岸壁向けのモジュール式緊急ユニットにも有望性を示しています。PIANC WG211による厳格な規制の導入は、業界が価格よりもエンジニアリングの卓越性へとシフトしていることをさらに強調しています。分析機能や認証をサービスに組み込めないサプライヤーは、特に市場の一部がコモディティ化するにつれ、利益率の縮小に直面する可能性があります。

東南アジアの地域OEMはその機動性で注目を集めています。一部の工場では、船舶搭載型フェンダーの出荷時間を業界標準の何分の一かに短縮しています。このスピードの優位性は、タイトな建造スケジュールを持つ船主にとって魅力的です。センサーコストが低下し続けるにつれ、データ主導の差別化のトレンドは従来のプレミアム市場から価格感応度の高いアジア地域へとシフトすることが予想されます。この移行は、海洋フェンダー市場の競争ダイナミクスを大幅に再編する可能性があります。

海洋フェンダー産業リーダー

Trelleborg Marine & Infrastructure

Bridgestone Corp.(マリン製品)

Yokohama Rubber Co., Ltd.

ShibataFenderTeam AG

Sumitomo Rubber Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:カンドラ港において、Lion RubberがDeendayal Port Authorityのための重要なプロジェクトを実施しています。このイニシアチブは、貨物バースのフェンダーシステムのアップグレードに焦点を当て、安全性、運用効率の向上、および増大する貨物取扱需要への対応を目指しています。このプロジェクトは、港湾インフラの近代化と成長する海上貿易の支援への取り組みを示しています。

- 2025年9月:Yokohama Rubber Co., Ltd.は、ワールドポーツカンファレンス2025への参加を確認しました。海洋フェンダーの主要メーカーとして、Yokohama Rubberはイベントにて強化されたフェンダー製品ラインナップを発表しました。同社は、空気式フェンダー、V型、セル型、コーン型の固体フェンダーを含む多様な製品ラインナップを披露しました。

世界の海洋フェンダー市場レポートの範囲

| ゴムフェンダー | セルフェンダー |

| コーンフェンダー | |

| 円筒形フェンダー | |

| アーチフェンダー | |

| その他 | |

| フォームフェンダー |

| 押出成形 |

| モールディング |

| その他の製造プロセス |

| 防衛 |

| 商業 |

| 船舶用フェンダー |

| ドック用フェンダー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | ゴムフェンダー | セルフェンダー |

| コーンフェンダー | ||

| 円筒形フェンダー | ||

| アーチフェンダー | ||

| その他 | ||

| フォームフェンダー | ||

| 製造プロセス別 | 押出成形 | |

| モールディング | ||

| その他の製造プロセス | ||

| エンドユーザー別 | 防衛 | |

| 商業 | ||

| 設置場所別 | 船舶用フェンダー | |

| ドック用フェンダー | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

海洋フェンダー市場の現在の規模はどのくらいですか?

海洋フェンダー市場規模は2026年に0.89 ビリオン 米ドルであり、2031年までに1.08 ビリオン 米ドルに達すると予測されています。

どの素材タイプがグローバル需要を主導していますか?

ゴムフェンダーは2025年収益の64.17%を占めており、高衝撃コンテナバースで好まれるセル型・コーン型形状が寄与しています。

2031年にかけて最も成長が速い地域はどこですか?

中東・アフリカはサウジアラビアおよびアラブ首長国連邦のメガターミナルプロジェクトに牽引され、最も高いCAGR 5.94%を記録しています。

防衛プログラムは需要においてどのような役割を果たしていますか?

インド太平洋および北大西洋における海軍近代化が、高疲労・耐腐食設計に焦点を当てた防衛セクターのフェンダー支出をCAGR 5.93%で押し上げています。

スマートポートの取り組みはフェンダー調達にどのような影響を与えていますか?

港湾は予測保全のためにセンサーを統合し、仕様レベルと平均販売価格を引き上げています。

最終更新日: