Taille et part du marché de la margarine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.08 Milliards de dollars |

| Taille du Marché (2031) | 26.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.10% CAGR |

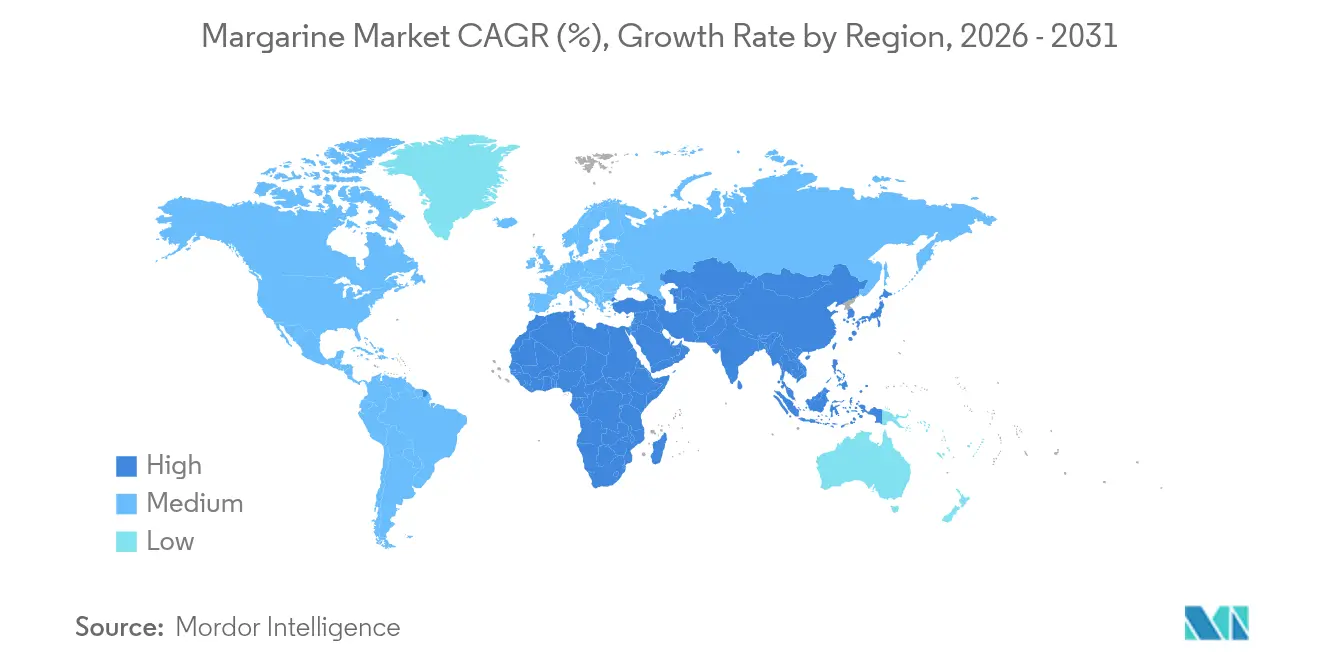

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

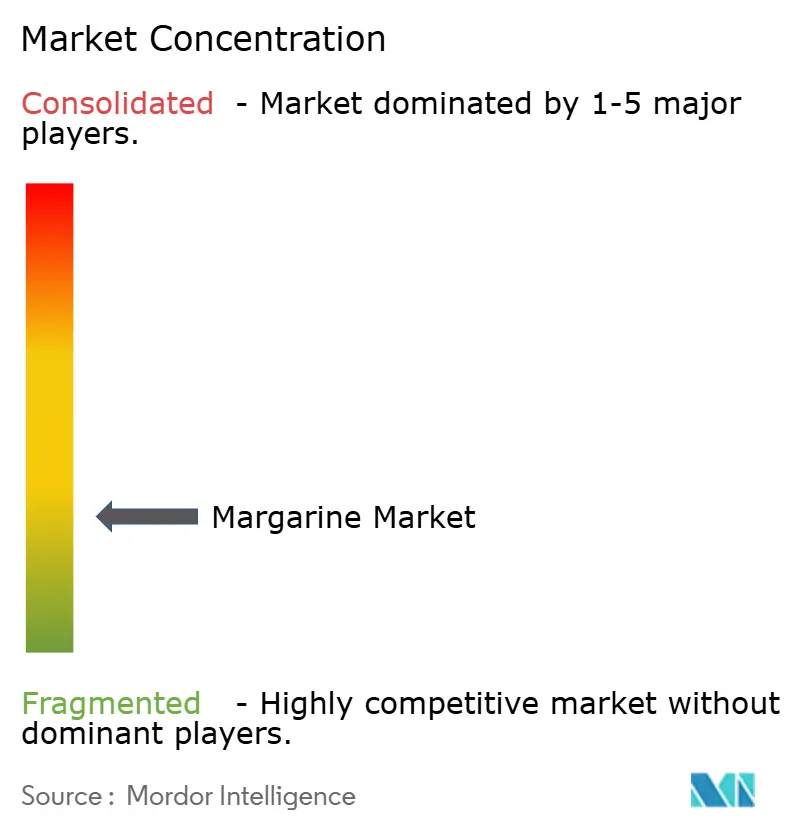

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la margarine par Mordor Intelligence

La taille du marché de la margarine en 2026 est estimée à 24,08 milliards USD, en hausse par rapport à la valeur de 2025 de 23,58 milliards USD, avec des projections pour 2031 indiquant 26,7 milliards USD, progressant à un TCAC de 2,10 % sur la période 2026-2031. La croissance du marché reflète l'adaptation du secteur aux réglementations sur l'élimination des acides gras trans, tout en bénéficiant des innovations à base de plantes, des produits enrichis et de la demande industrielle accrue. Les réglementations de la Food and Drug Administration (FDA) et de l'Organisation mondiale de la Santé (OMS) ont favorisé l'adoption de technologies de transformation sans acides gras trans, nécessitant des investissements en capital plus élevés mais renforçant la confiance des consommateurs. Le passage à la transformation sans acides gras trans a nécessité d'importantes mises à niveau des équipements et des modifications des procédés dans les installations de fabrication. L'interestérification enzymatique est devenue une méthode de production standard en raison de son efficacité énergétique et de sa capacité à maintenir la cohérence des produits. Par ailleurs, le règlement de l'Union européenne sur les chaînes d'approvisionnement sans déforestation a incité les fabricants à développer des formulations sans huile de palme, affectant la dynamique de la chaîne d'approvisionnement et les coûts de production[1]Source : Parlement européen et Conseil de l'Union européenne, « Règlement (UE) 2023/1115 sur les chaînes d'approvisionnement sans déforestation », europa.eu. Cette transition a conduit les entreprises à explorer des sources d'huiles alternatives, notamment l'huile de tournesol, l'huile de colza et l'huile de soja, tout en investissant dans la recherche et le développement pour maintenir la qualité et la fonctionnalité des produits.

Principaux enseignements du rapport

- Par type, la margarine molle a dominé avec 54,68 % de la part du marché de la margarine en 2025 ; la margarine liquide devrait se développer à un TCAC de 5,60 % jusqu'en 2031.

- Par teneur en matières grasses, la margarine régulière (> 80 % de matières grasses) représentait 59,72 % de la taille du marché de la margarine en 2025, tandis que la margarine légère (< 40 % de matières grasses) devrait croître à un TCAC de 6,00 %.

- Par source d'huile, les formulations à base d'huile de palme détenaient 44,88 % de la part des revenus en 2025 ; les variantes à base d'huile de soja devraient enregistrer un TCAC de 6,80 %, le plus élevé du marché, jusqu'en 2031.

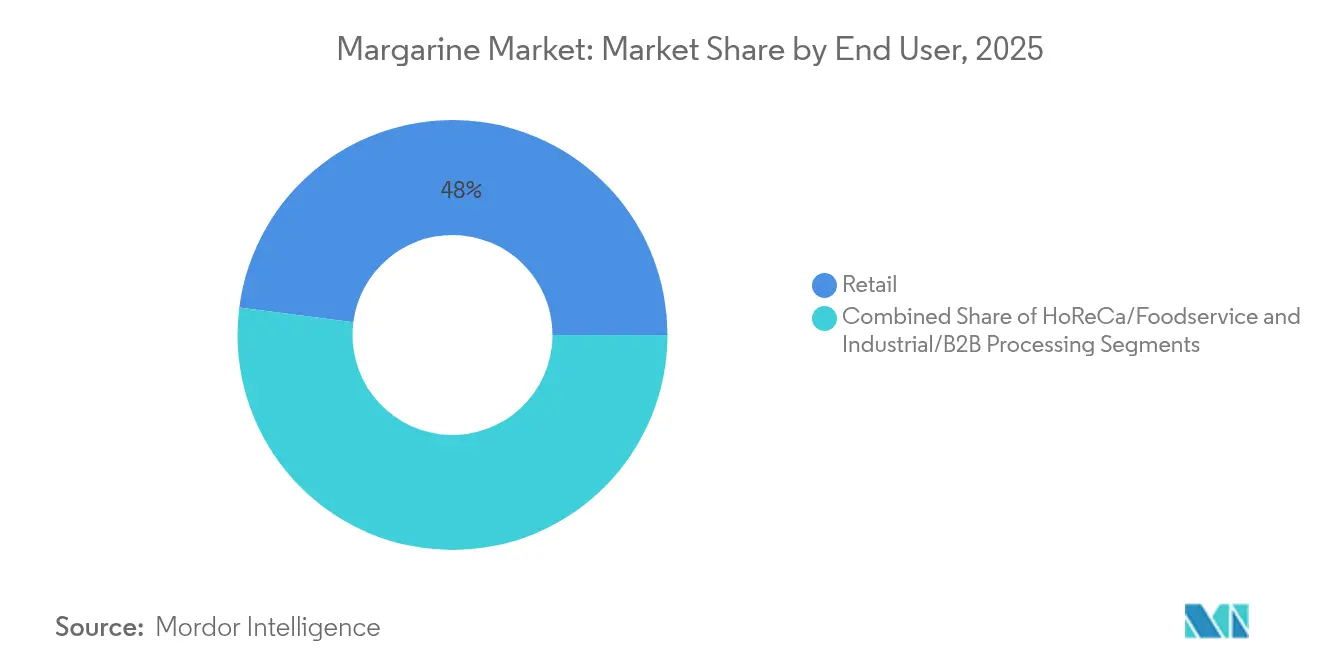

- Par utilisateur final, le segment des ménages représentait 47,95 % du marché mondial de la margarine en 2025 ; le canal HoReCa affiche la croissance la plus rapide avec un TCAC de 6,20 %.

- Par emballage, les barquettes et coupelles représentaient 40,05 % des ventes en 2025 ; les sachets et pochettes représentent le format à la croissance la plus rapide avec un TCAC de 6,60 %.

- Par région, l'Europe a conservé 29,85 % du marché de la margarine en 2025 ; l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un TCAC de 6,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la margarine

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Premiumisation de la margarine grâce aux variantes allégées et enrichies | +0.4% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Hausse de la demande industrielle des fabricants de produits de boulangerie surgelés | +0.6% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Formulations sans huile de palme gagnant du terrain en raison des réglementations sur la durabilité | +0.3% | Europe au cœur, s'étendant à l'Amérique du Nord et à l'Australie | Long terme (≥ 4 ans) |

| Croissance des margarines à base de plantes | +0.5% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Hausse de l'approvisionnement en huile de tournesol en provenance d'Ukraine renforçant la compétitivité des coûts | +0.2% | Mondial, avec un impact primaire en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion de la margarine à marque de distributeur dans les formats de vente au détail à prix réduit | +0.3% | Mondial, avec une accélération dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation de la margarine grâce aux variantes allégées et enrichies

L'intérêt croissant des consommateurs du monde entier pour la santé et le bien-être a fondamentalement transformé les margarines, passant de simples alternatives de base à des produits alimentaires fonctionnels offrant des bénéfices nutritionnels ciblés. Les margarines enrichies apportent désormais des bénéfices essentiels en micronutriments grâce à des vitamines et minéraux soigneusement sélectionnés, permettant aux fabricants de mettre en œuvre des stratégies de tarification premium qui gèrent efficacement les fluctuations des coûts des matières premières sur le marché mondial. Les formulations liquides avancées à teneur réduite en acides gras saturés maintiennent avec succès une texture, une consistance et des performances de cuisson optimales dans les gâteaux, pâtisseries et autres produits de boulangerie. Les programmes complets de fortification en vitamine A mis en œuvre sur divers marchés asiatiques ont démontré des améliorations mesurables substantielles des taux de rétinol chez les enfants, répondant directement aux carences nutritionnelles critiques de ces populations. Dans les marchés développés, les margarines contenant des phytostérols spécifiques ont constamment démontré une efficacité clinique robuste dans la réduction des taux de cholestérol LDL de pourcentages significatifs, établissant fermement leur position en tant que produits alimentaires bénéfiques pour la santé scientifiquement validés dans l'alimentation quotidienne.

Hausse de la demande industrielle des fabricants de produits de boulangerie surgelés

Le marché de la margarine industrielle connaît une croissance portée par l'augmentation de la production des fabricants de produits de boulangerie surgelés en réponse à la hausse de la consommation d'aliments de commodité. Le segment bénéficie de formulations de margarine spécialisées conçues pour la transformation automatisée et une durée de conservation prolongée. L'installation Crema de CSM Ingredients illustre cette expansion grâce à de nouvelles lignes de production qui portent la capacité à plus de 70 000 tonnes par an, en se concentrant sur les applications de boulangerie surgelée où la margarine offre de meilleures performances en matière de durabilité par rapport aux alternatives d'origine animale. Par ailleurs, le portefeuille de margarines de Bunge pour les applications de boulangerie illustre les exigences techniques du secteur, en fournissant des corps gras spécialisés qui garantissent des performances constantes dans diverses applications de boulangerie, des biscuits aux produits de pain. La fonctionnalité de la margarine industrielle dans les produits feuilletés et sa stabilité lors des cycles de congélation-décongélation la rendent particulièrement précieuse pour la distribution de produits de boulangerie surgelés. Les fabricants utilisent des technologies d'émulsifiants avancées pour produire des émulsions alimentaires stables dans les variantes de margarine dure, molle et liquide, chacune optimisée pour des exigences industrielles spécifiques. La demande industrielle accrue s'aligne sur l'évolution plus large du marché vers les aliments de commodité transformés, où les propriétés techniques de la margarine soutiennent des opérations de fabrication alimentaire à grande échelle efficaces.

Formulations sans huile de palme gagnant du terrain en raison des réglementations sur la durabilité

Le règlement de l'Union européenne sur les chaînes d'approvisionnement sans déforestation exige une traçabilité complète au niveau des plantations d'ici décembre 2024. Ce règlement accélère les efforts de substitution de l'huile de palme parmi les fournisseurs, même si l'huile de palme continue de représenter 45 % des intrants de 2024 sur le marché européen. Le règlement impose une documentation détaillée des origines de la chaîne d'approvisionnement, des évaluations de l'impact environnemental et la vérification des pratiques sans déforestation. Les entreprises doivent mettre en place des systèmes de surveillance complets et conserver des enregistrements de leurs sources d'huile de palme, y compris des images satellites et des données de géolocalisation pour les plantations. Alors que le beurre de karité et les graines à haute teneur en acide oléique émergent comme alternatives principales, les analyses du cycle de vie indiquent que la substitution complète de l'huile de palme pourrait accroître les pressions mondiales sur l'utilisation des terres. Les fabricants doivent équilibrer la faisabilité technique, les préférences des consommateurs et les objectifs de durabilité tout en naviguant dans les exigences réglementaires en évolution. Cela inclut la mise en place de systèmes de traçabilité robustes, la réalisation d'audits réguliers des fournisseurs, le développement de stratégies d'approvisionnement alternatives et l'investissement dans des technologies de transparence de la chaîne d'approvisionnement conformes aux exigences réglementaires et aux objectifs de durabilité environnementale. La transition nécessite également des investissements importants en recherche et développement pour optimiser les méthodes de traitement des huiles alternatives et garantir la cohérence de la qualité des produits.

Croissance des margarines à base de plantes

Le marché des margarines à base de plantes a évolué au-delà de la margarine traditionnelle, les fabricants développant des alternatives sophistiquées qui correspondent à la fonctionnalité du beurre laitier tout en offrant des avantages accrus en matière de durabilité. Cette évolution reflète l'évolution des préférences des consommateurs et les avancées technologiques dans la production alimentaire. La transformation de Flora Food Group en Upfield illustre ce changement significatif du marché, l'entreprise générant 3,3 milliards EUR de ventes nettes en 2025. L'entreprise a réalisé des investissements stratégiques dans des installations de fabrication au Kansas pour réduire la dépendance aux importations européennes et renforcer ses capacités de production de crème et de fromage à la crème à base de plantes, démontrant son engagement envers l'expansion du marché et l'efficacité opérationnelle. Les avancées technologiques ont permis aux alternatives à base de plantes d'atteindre des caractéristiques de goût et de performance supérieures similaires aux produits laitiers. Des entreprises comme Willicroft sont pionnières dans des approches innovantes, utilisant des procédés de fermentation avancés pour créer des produits qui reproduisent fidèlement les caractéristiques du beurre traditionnel tout en maintenant des critères stricts à base de plantes. Ces développements représentent une avancée significative pour répondre aux demandes des consommateurs en matière d'alternatives durables et de haute qualité aux produits laitiers.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La conformité à l'interdiction des acides gras trans augmentant les coûts de reformulation dans les marchés émergents | -0.3% | Marchés émergents, avec une concentration en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Volatilité des prix des huiles végétales liée aux variations de rendement induites par le climat | -0.4% | Mondial, avec un impact primaire dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Perception négative de la santé par rapport au beurre | -0.2% | Marchés développés, notamment l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Escalade des droits de douane à l'importation sur l'huile de palme | -0.3% | Régions dépendantes des importations, notamment l'Asie et le Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La conformité à l'interdiction des acides gras trans augmentant les coûts de reformulation dans les marchés émergents

L'élimination des acides gras trans présente des défis importants pour les fabricants des marchés émergents, qui doivent équilibrer les investissements technologiques et la reformulation des produits tout en maintenant des prix abordables. Ces fabricants font face à des pressions financières substantielles pour moderniser leurs installations de production, développer de nouvelles formulations et s'approvisionner en ingrédients alternatifs, tout en veillant à ce que leurs produits restent accessibles aux consommateurs sensibles aux prix. La mise en œuvre par la Malaisie de réglementations strictes sur les acides gras trans à partir de septembre 2025, qui interdiront les aliments contenant plus de 2 g/100 g de matières grasses en acides gras trans, démontre les exigences réglementaires croissantes dans les marchés émergents pour s'aligner sur les recommandations de l'OMS[2]Source : Ministère de la Santé de Malaisie, « Lignes directrices sur les limites des acides gras trans dans les aliments », moh.gov.my. Le programme de réduction des acides gras trans de la Thaïlande a réussi grâce à une vaste collaboration public-privé, soulignant la nécessité d'une coordination institutionnelle dans les marchés à capacité réglementaire limitée. Les études de reformulation en Inde indiquent que si des solutions techniques sont disponibles, les fabricants font face à des obstacles pour maintenir la texture des produits et gérer l'augmentation des coûts de l'huile de palme. Les petits et moyens producteurs peinent particulièrement avec l'expertise technique requise pour la reformulation et les implications financières du passage à des ingrédients alternatifs. Les exigences de conformité créent des barrières à l'entrée sur le marché et peuvent conduire à une consolidation du secteur, les petits fabricants ayant du mal à respecter les réglementations tout en maintenant des prix compétitifs, ce qui pourrait remodeler le paysage concurrentiel dans ces marchés émergents.

Volatilité des prix des huiles végétales liée aux variations de rendement induites par le climat

Les perturbations climatiques dans l'agriculture ont créé une instabilité significative sur les marchés des huiles végétales. Cette instabilité a contraint les fabricants de margarine à mettre en œuvre des stratégies de couverture avancées et des méthodes de formulation adaptables pour maintenir la rentabilité pendant les périodes de fluctuation des coûts des matières premières. Le conflit en Ukraine illustre comment les événements géopolitiques intensifient les défis liés au climat, car les perturbations de la chaîne d'approvisionnement ont obligé les fabricants à s'approvisionner en huiles dans différentes régions à des coûts plus élevés tout en respectant les normes de qualité des produits établies. Les difficultés de la chaîne d'approvisionnement, intensifiées par les événements mondiaux, ont conduit les entreprises à modifier leurs approches d'approvisionnement et de formulation. Les recherches Fatitudes de Cargill indiquent que plus de 50 % des consommateurs examinent désormais la teneur en matières grasses et en huiles des produits emballés, augmentant la demande de transparence lors des fluctuations de prix. Les contrats d'huile de tournesol à haute teneur en acide oléique incluent des primes de qualité nécessaires aux exigences de production de margarine, bien que la sensibilité aux prix reste significative, les fabricants s'efforçant d'équilibrer le contrôle des coûts et les exigences de performance. Ces conditions de marché ont entraîné des changements stratégiques vers des portefeuilles d'approvisionnement en huiles plus diversifiés et des accords d'approvisionnement prolongés, tout en augmentant potentiellement l'adoption de solutions alternatives telles que les matières grasses à base de carbone de Savor, qui fonctionnent indépendamment des systèmes agricoles traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes liquides favorisent l'automatisation

Les margarines liquides ont gagné des parts de marché à mesure que les fabricants alimentaires automatisaient leurs lignes de production à haut volume. Alors que les margarines molles maintenaient 54,68 % des revenus de 2025, les formats liquides ont atteint le taux de croissance le plus élevé à un TCAC de 5,60 %. Les boulangeries industrielles préfèrent les huiles pompables qui réduisent les besoins en main-d'œuvre et améliorent la précision des mesures. Le marché de la margarine liquide devrait atteindre 5,32 milliards USD d'ici 2031, porté par les technologies de structuration enzymatique qui préservent l'incorporation d'air et la texture de la mie. Les variantes molles restent dominantes dans les rayons réfrigérés de la vente au détail, offrant aux consommateurs une polyvalence pour la cuisine, la pâtisserie et la tartinabilité. Les margarines dures maintiennent un segment spécifique dans la production de pâtisseries feuilletées où des points de fusion précis sont essentiels.

L'évolution vers les formats liquides soutient la premiumisation des produits. La teneur réduite en acides gras saturés s'aligne sur les exigences d'étiquetage en face avant de l'UE, qui influencent de plus en plus les décisions d'achat des millennials urbains. Les installations de fabrication qui mettent en œuvre la technologie de micro-cristallisation continue rapportent une amélioration de l'efficacité de production et une réduction de la consommation d'énergie, améliorant ainsi la rentabilité. Cette transition démontre comment le marché de la margarine fait évoluer son offre de produits pour répondre aux besoins d'automatisation industrielle tout en maintenant la demande traditionnelle des consommateurs.

Par teneur en matières grasses : les formulations légères s'accélèrent

Les margarines régulières (>80 % de matières grasses) maintiennent une part de marché dominante de 59,72 % en 2025, principalement en raison de leur profil gustatif supérieur, de leur sensation en bouche améliorée et de leurs performances exceptionnelles en pâtisserie dans les applications domestiques et commerciales. Les variantes légères (<40 % de matières grasses) connaissent une croissance annuelle de 6,00 %, portée par l'intérêt croissant des consommateurs pour la réduction des calories et les choix alimentaires soucieux de la santé. Les fabricants améliorent les margarines légères grâce à des émulsions multilamellaires avancées qui maintiennent la stabilité structurelle lors d'une réfrigération prolongée tout en préservant les nutriments essentiels, notamment les vitamines A et D.

Les margarines intermédiaires (40-80 % de matières grasses) servent de compromis efficace, notamment dans les segments HoReCa des marchés émergents où les chefs exigent une texture et une tartinabilité acceptables à des coûts inférieurs à ceux du beurre. L'innovation actuelle se concentre sur des extraits aromatiques botaniques sophistiqués et des techniques avancées de micro-encapsulation du sel pour obtenir des qualités sensorielles comparables avec une teneur réduite en matières grasses. Ces développements technologiques permettent au marché de la margarine de s'aligner sur les directives alimentaires actuelles tout en maintenant les caractéristiques indulgentes essentielles à l'acceptation des consommateurs dans divers segments démographiques et occasions d'utilisation.

Par source d'huile : l'innovation à base de soja est en tête

L'huile de palme maintient une part de volume dominante de 44,88 % en 2025, tandis que les préoccupations environnementales et de durabilité croissantes poussent les fabricants alimentaires et les marques de consommation à explorer activement diverses alternatives de matières premières. Les formulations à base de soja mènent la croissance du marché avec un TCAC de 6,80 %, soutenues par les avancées technologiques dans les méthodes de traitement. Les variétés à haute teneur en acide oléique offrent une stabilité oxydative supérieure comparable à l'huile de palme hydrogénée, permettant aux fabricants d'atteindre des étiquettes sans acides gras trans tout en répondant à la demande croissante des consommateurs pour des exigences d'étiquetage propre. L'huile de colza/canola attire les segments de marché premium en raison de sa teneur bénéfique en acides gras oméga-3 et de son profil nutritionnel, et l'huile de tournesol reste essentielle sur les marchés européens en raison de son profil de saveur neutre caractéristique et de ses applications polyvalentes.

La technologie d'interestérification enzymatique maintient efficacement les composés antioxydants naturels, prolongeant considérablement la durée de conservation des produits et réduisant substantiellement les contaminants induits par le procédé. L'approbation réglementaire récente pour les lots d'essai de soja à acide stéaridonique crée de nombreuses opportunités pour les fabricants de développer de nouvelles allégations de santé fonctionnelles. Les entreprises mettent de plus en plus en œuvre des approches sophistiquées d'huiles mélangées pour gérer efficacement les fluctuations des prix des matières premières et les incertitudes de la chaîne d'approvisionnement, démontrant que la flexibilité des matières premières est devenue une exigence opérationnelle fondamentale pour les acteurs du marché de la margarine.

Par utilisateur final : le segment HoReCa en forte hausse

Les ménages représentaient 47,95 % du chiffre d'affaires de 2025, tandis que les restaurants, hôtels et traiteurs ont démontré une forte croissance à un TCAC de 6,20 %. La hausse significative des prix des matières premières a suscité d'importantes initiatives d'ingénierie des menus pour réduire les coûts d'exploitation, entraînant une diminution substantielle de l'utilisation du beurre dans les établissements de restauration. Les établissements commerciaux préfèrent de plus en plus les alternatives en raison de leurs points de fumée plus élevés et de leur durée de conservation prolongée, ce qui améliore considérablement l'efficacité en cuisine et le flux de travail opérationnel. L'adoption généralisée de bâtonnets à portions contrôlées et de bidons liquides à pompe réduit considérablement la génération de déchets et les besoins en main-d'œuvre, les rendant particulièrement attractifs pour les opérations à haut volume.

Les transformateurs alimentaires industriels, notamment dans la fabrication de pizzas surgelées et de confiseries, maintiennent des spécifications de produits complètes et rigoureuses tout au long de leurs processus de production. Leurs équipes spécialisées de recherche et développement travaillent en étroite collaboration avec les fournisseurs pour développer des systèmes de matières grasses sophistiqués et personnalisés qui fonctionnent de manière cohérente dans les mélangeurs à cisaillement élevé et les fours tunnels dans diverses conditions de production. Cette approche collaborative approfondie augmente considérablement les coûts de changement de fournisseur et renforce les relations à long terme avec les fournisseurs, créant des partenariats durables au sein du secteur.

Par type d'emballage : les formats pratiques se développent

Les barquettes et coupelles maintiennent une part de revenus de 40,05 % en 2025, restant les formats d'emballage ménager préférés en raison de leur durabilité, de leur facilité de stockage et de leurs caractéristiques de réutilisabilité. Les sachets et pochettes affichent un TCAC de 6,60 % d'ici 2031, portés par les détaillants des marchés émergents qui proposent des portions à usage unique à des prix correspondant aux budgets journaliers, notamment dans les régions disposant d'une infrastructure de réfrigération limitée. Le secteur de la restauration privilégie les bâtonnets et blocs pour les besoins de pâtisserie pré-dosée, permettant des mesures précises et réduisant les déchets dans les cuisines commerciales, tandis que les opérations industrielles utilisent principalement des formats bag-in-box de 10 kg et des fûts pour l'efficacité du traitement en vrac. En Europe, les films en papier compostable et les fibres moulées sans plastique gagnent en adoption, influencés par les frais de responsabilité élargie des producteurs qui augmentent les coûts des résines traditionnelles. Ces choix d'emballage en évolution influencent désormais significativement la perception de la marque et les décisions d'achat des consommateurs dans les circuits de vente au détail.

Les fabricants d'équipements rapportent une croissance significative des machines de formage-remplissage-scellage vertical à grande vitesse pour les pochettes de margarine, rendue possible par les capacités de réduction des matériaux et les systèmes d'inspection optique améliorés qui garantissent la qualité des soudures et la fraîcheur des produits. Les améliorations des machines comprennent des mécanismes avancés de contrôle de la température, des contrôles de qualité automatisés et des systèmes de surveillance en temps réel. La convergence des exigences de durabilité, de la commodité d'utilisation et des considérations de coût continue de transformer les méthodes d'emballage et de distribution de la margarine, des installations de production au stockage des consommateurs, les fabricants investissant dans la recherche et le développement pour optimiser les solutions d'emballage pour différents segments de marché.

Analyse géographique

L'Europe représentait 29,85 % des revenus mondiaux en 2025, maintenant sa position de leader grâce à des habitudes de consommation établies, une large acceptation des produits enrichis et un développement avancé de produits sans huile de palme. Le marché affiche une croissance faible à un chiffre à mesure qu'il arrive à maturité et que les consommateurs se tournent vers des alternatives premium de beurre à base de plantes. Des réglementations claires sur l'étiquetage et la déforestation ont amélioré la transparence de la chaîne d'approvisionnement, permettant aux marques de se différencier grâce à un approvisionnement durable vérifié.

L'Asie-Pacifique démontre un fort potentiel de croissance avec un TCAC projeté de 6,30 % jusqu'en 2031. Cette croissance découle de l'urbanisation, de l'augmentation des revenus disponibles et de l'adoption croissante de la boulangerie surgelée. Les restaurants à service rapide chinois adoptent de plus en plus la margarine liquide pour la gestion des coûts, tandis que les raffineurs indiens cherchent des ajustements tarifaires pour obtenir des approvisionnements en huile compétitifs.

L'Amérique du Nord maintient une croissance à un chiffre intermédiaire, les produits sans acides gras trans et non-OGM devenant des exigences standard du marché. Les boulangeries industrielles passent aux mélanges à haute teneur en acide oléique, utilisant des sojas domestiques pour minimiser les dépendances aux huiles importées. L'Amérique latine et le Moyen-Orient/Afrique représentent des marchés plus petits mais en croissance. L'expansion des détaillants à prix réduit soutient les ventes de margarines à marque de distributeur, tandis que les programmes de fortification en vitamine A mandatés par les gouvernements renforcent la position de la margarine dans les initiatives de santé publique, notamment dans les régions confrontées à des carences en micronutriments.

Paysage concurrentiel

Le marché présente une fragmentation, incluant des multinationales, des spécialistes régionaux et des fabricants émergents de produits à base de plantes. Les acteurs importants du marché comprennent Conagra Brands Inc., Upfield BV, Bunge Limited, Wilmar International Ltd. et Vandemoortele NV. Les entreprises réorientent stratégiquement leurs portefeuilles. La recherche et le développement se concentrent sur les avancées technologiques, notamment l'interestérification enzymatique, les matières grasses synthétiques à base de carbone capturé et les matrices de mycoprotéines visant à égaler les performances des produits laitiers avec un impact environnemental réduit.

Les entreprises disposant de chaînes d'approvisionnement certifiées sans déforestation bénéficient d'un placement préférentiel en rayon sur les marchés européens et japonais. Les innovations en matière d'emballage durable, notamment les contenants en fibres moulées et les sachets compostables, renforcent la valeur de la marque et répondent aux exigences de durabilité des détaillants. Dans les marchés émergents, les entreprises utilisent une fabrication flexible et des partenariats locaux pour accéder aux chaînes de vente au détail à prix réduit en croissance, tandis que la fabrication à marque de distributeur soutient l'investissement en capital grâce à des flux de revenus stables.

L'évolution du marché et les opportunités stratégiques comprennent les margarines enrichies pour les enfants dans les régions présentant des carences nutritionnelles et les margarines de boulangerie commercialisées comme substituts aux œufs. Les entreprises émergentes développant des matières grasses à base d'air recherchent des partenariats de développement avec des fabricants établis pour faire face aux risques d'approvisionnement en matières premières. Les fabricants traditionnels doivent décider s'ils souhaitent s'associer, acquérir ou concurrencer ces nouveaux entrants à mesure que le marché de la margarine évolue vers une catégorie plus large de matières grasses à base de plantes.

Leaders du secteur de la margarine

-

Conagra Brands, Inc

-

Upfield BV

-

Bunge Limited

-

Wilmar International Ltd.

-

Vandemoortele NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : BlueBand (Flora Food Group) a introduit un emballage de margarine plus grand pour les MPME alimentaires et a lancé le programme « BlueBand Professional UMKM Star #AhlinyaRasaSukses », qui comprend un produit de margarine de 500 g pour les boulangeries.

- Novembre 2024 : À Kragujevac, en Serbie, Puratos Group a dévoilé une installation de production de margarine de pointe. Avec un investissement conséquent de sept millions d'euros, l'installation renforce non seulement les capacités de production de Puratos et diversifie sa gamme de produits, mais joue également un rôle central dans le paysage économique de la Serbie en créant de nouvelles opportunités d'emploi et en défendant des pratiques durables.

- Avril 2024 : Les supermarchés du Royaume-Uni ont accueilli le lancement des « Flora Tubs », présentés comme le « premier au monde » pot de margarine en papier. Notamment, le pot est entièrement recyclable avec les déchets ménagers en papier et carton, grâce à l'absence de doublure en plastique. Commercialisé comme un produit fabriqué à partir d'ingrédients naturels, il se distingue par son caractère 100 % à base de plantes, sans produits laitiers et sans huile de palme.

- Mars 2024 : Vandemoortele a élargi son portefeuille de produits avec l'introduction d'une margarine pour la cuisson et la friture. La marque belge a lancé son premier produit 100 % à base de plantes : Vandemoortele Baking & Frying. Vandemoortele, une marque établie dans les foyers belges, propose une gamme de produits comprenant des mayonnaises, des huiles culinaires, des vinaigrettes, des huiles de friture et des margarines.

Portée du rapport mondial sur le marché de la margarine

La margarine est une pâte à tartiner fabriquée à partir de graisses animales et d'huile végétale et est généralement utilisée comme substitut du beurre. Le marché mondial de la margarine est segmenté par type, utilisateur final et géographie. Par type, la margarine est segmentée en margarine dure, molle et liquide. Par utilisateur final, le marché est segmenté en consommateurs ménagers, HoReCa et industriel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Dure |

| Molle |

| Liquide |

| Régulière (>80 % de matières grasses) |

| Allégée (40-80 % de matières grasses) |

| Légère (<40 % de matières grasses) |

| À base d'huile de palme |

| À base d'huile de soja |

| À base d'huile de colza/canola |

| Autres |

| Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité et épiceries | |

| Boutiques de vente au détail en ligne | |

| Autres canaux | |

| HoReCa/Restauration | |

| Transformation industrielle/B2B |

| Barquettes et coupelles |

| Bâtonnets et blocs |

| Sachets et pochettes |

| Vrac (10 kg et plus) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Dure | |

| Molle | ||

| Liquide | ||

| Par teneur en matières grasses | Régulière (>80 % de matières grasses) | |

| Allégée (40-80 % de matières grasses) | ||

| Légère (<40 % de matières grasses) | ||

| Par source d'huile | À base d'huile de palme | |

| À base d'huile de soja | ||

| À base d'huile de colza/canola | ||

| Autres | ||

| Par utilisateur final | Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité et épiceries | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux | ||

| HoReCa/Restauration | ||

| Transformation industrielle/B2B | ||

| Par type d'emballage | Barquettes et coupelles | |

| Bâtonnets et blocs | ||

| Sachets et pochettes | ||

| Vrac (10 kg et plus) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la margarine en 2026 ?

Le marché mondial de la margarine s'élève à 24,08 milliards USD en 2026 et devrait croître pour atteindre 26,7 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la trajectoire la plus forte, progressant à un TCAC de 6,30 % grâce à la hausse de la production de boulangerie surgelée et à la croissance de la consommation de la classe moyenne.

Pourquoi les margarines liquides gagnent-elles en popularité ?

Les formats liquides permettent une distribution automatisée qui réduit la main-d'œuvre, offrent des performances stables dans les boulangeries industrielles et soutiennent des recettes à faible teneur en acides gras saturés sans perdre en fonctionnalité.

Qu'est-ce qui stimule la demande de margarine dans le secteur HoReCa ?

Les restaurants et les traiteurs substituent le beurre par de la margarine pour gérer les coûts, tirer parti de points de fumée plus élevés et réduire les déchets opérationnels, ce qui entraîne un TCAC de 6,20 % pour le canal.

Dernière mise à jour de la page le: