Taille et part du marché des services gérés au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 31.59 Milliards de dollars |

| Taille du Marché (2026) | 34.74 Milliards de dollars |

| Taille du Marché (2031) | 55.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés au Qatar par Mordor Intelligence

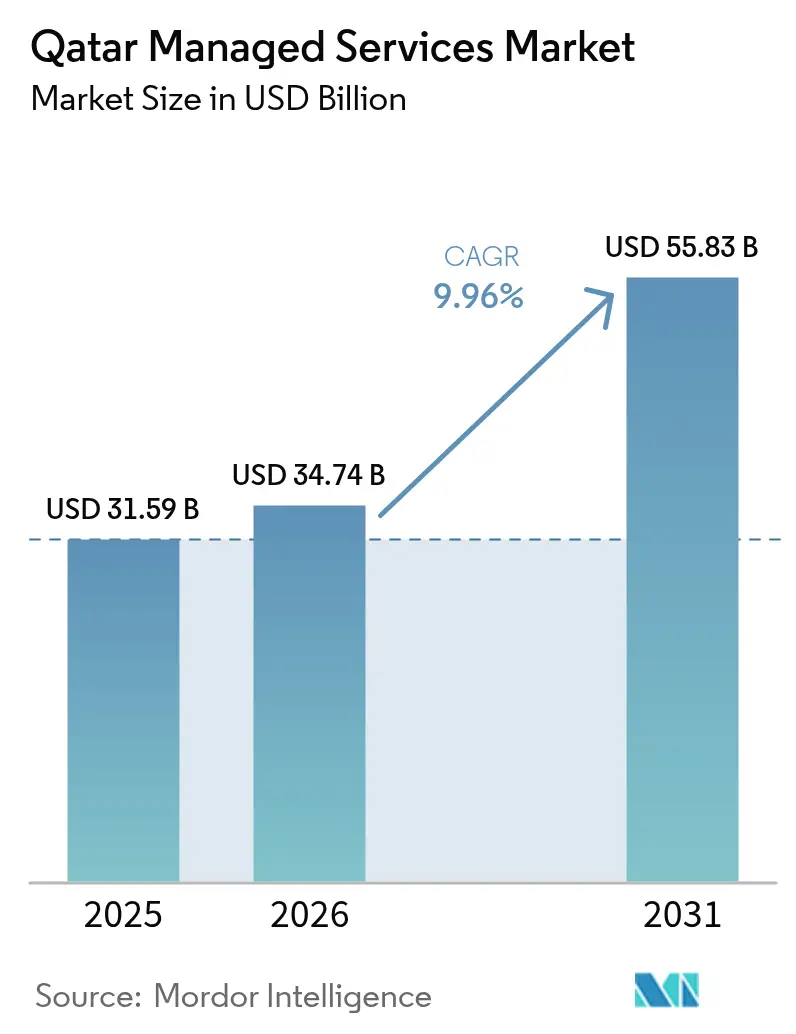

Le marché des services gérés au Qatar était évalué à 31,59 milliards USD en 2025 et devrait croître de 34,74 milliards USD en 2026 pour atteindre 55,83 milliards USD d'ici 2031, à un TCAC de 9,96 % durant la période de prévision (2026-2031).

La trajectoire de croissance est portée par les programmes de numérisation pilotés par l'État, l'adoption croissante du cloud et les dépenses accrues en cybersécurité qui font ensemble de la nation un pôle numérique régional[1]Administration du commerce international, « Intelligence artificielle au Qatar », trade.gov. Les allocations substantielles dans le cadre de l'Agenda numérique national 2030, dont 2,5 milliards USD pour le déploiement de l'IA, stimulent la demande de services gérés de cloud, de sécurité et d'infrastructure. Le marché des services gérés au Qatar bénéficie en outre du réinvestissement par le secteur énergétique des revenus du GNL dans la modernisation informatique à grande échelle, tandis qu'une nouvelle loi sur la protection des données personnelles accélère l'externalisation vers des solutions d'hébergement de données conformes. L'intensification des cybermenaces — 23 millions de tentatives d'attaques ont été enregistrées en 2022 — ancre les dépenses consacrées à la sécurité gérée, et les hyperscalers internationaux approfondissent la concurrence en lançant des centres de données locaux.

Points clés du rapport

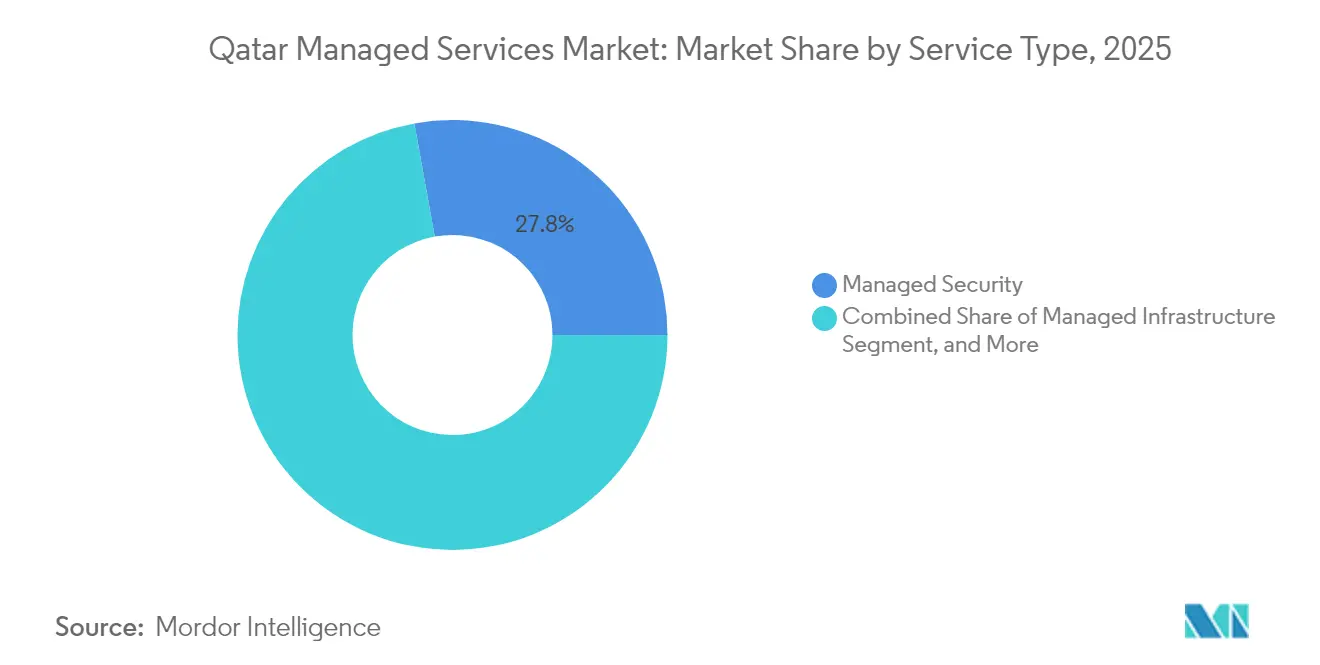

- Par type de service, la sécurité gérée a représenté 27,84 % de la part de marché des services gérés au Qatar en 2025 ; les services cloud gérés devraient se développer à un TCAC de 11,72 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a représenté 42,78 % de la taille du marché des services gérés au Qatar en 2025, tandis que le cloud hybride enregistre le TCAC le plus rapide à 16,05 % jusqu'en 2031.

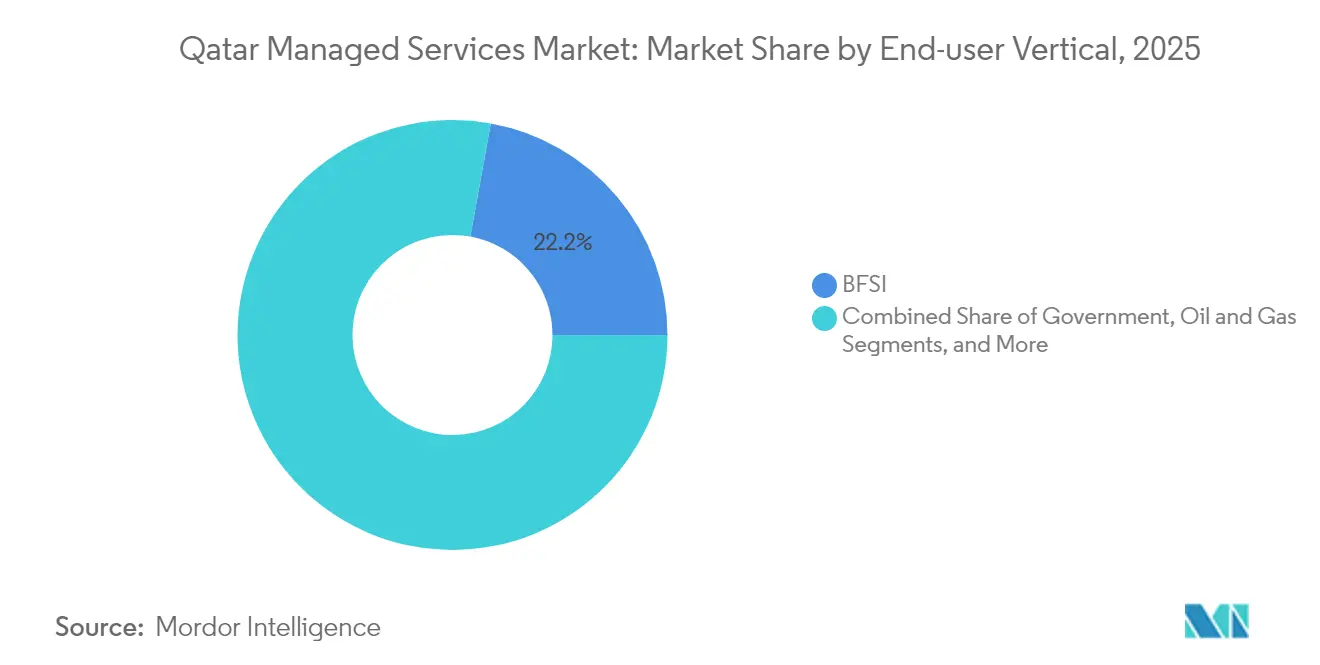

- Par secteur d'utilisateur final, le BFSI a obtenu une part de revenus de 22,15 % en 2025 ; la santé progresse à un TCAC de 12,86 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 50,62 % de la taille du marché des services gérés au Qatar en 2025, tandis que les PME affichent le TCAC le plus fort à 14,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services gérés au Qatar

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'externalisation des opérations informatiques non essentielles | +2.1% | National, concentré à Doha et dans les villes industrielles | Moyen terme (2-4 ans) |

| Programmes de transformation numérique pilotés par le gouvernement (NDS3, NDA2030) | +3.2% | National, avec des retombées sur la région du CCG | Long terme (≥ 4 ans) |

| Intensification du paysage des cybermenaces dans les secteurs critiques | +1.8% | National, avec un accent sur les secteurs de l'énergie et de la finance | Court terme (≤ 2 ans) |

| Nouvelle loi sur la protection des données personnelles stimulant l'externalisation de la résidence des données | +1.4% | National, affectant les entreprises multinationales | Moyen terme (2-4 ans) |

| Méga-événements technologiques nationaux (Web Summit, World Summit AI) stimulant l'adoption des MSP | +0.9% | National, avec des effets de démonstration régionaux | Court terme (≤ 2 ans) |

| Déficit de compétences en IA encourageant l'adoption de l'AIOps en tant que service | +1.7% | National, notamment dans le gouvernement et les grandes entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'externalisation des opérations informatiques non essentielles

Les entreprises réorientent de plus en plus leur capital vers leurs flux de revenus essentiels en faisant appel à des prestataires de services gérés pour les tâches informatiques complexes. Le chiffre d'affaires de QatarEnergy de 43,8 milliards USD en 2023 a permis des investissements importants dans les jumeaux numériques et l'automatisation opérationnelle nécessitant des partenaires spécialisés, illustrant comment l'échelle et la complexité justifient le recours à un soutien externe[2]QatarEnergy, « Bilan annuel 2023 », qatarenergy.qa Source : Data Center Knowledge, « Le Qatar prend des mesures vers un avenir plus durable », datacenterknowledge.com . Les enquêtes auprès des PDG montrent que 84 % des chefs d'entreprise prévoient d'augmenter leurs dépenses technologiques, un sentiment renforcé par le mandat d'efficacité de la Troisième stratégie nationale de développement. Les contrats à haute valeur ajoutée dans l'énergie et le secteur bancaire se répercutent sur l'adoption par le marché intermédiaire, accélérant le marché des services gérés au Qatar. Les engagements des prestataires regroupent généralement la surveillance de l'infrastructure, le renforcement de la sécurité et la gestion des applications, créant des flux de revenus récurrents à long terme.

Programmes de transformation numérique pilotés par le gouvernement (NDS3 et NDA 2030)

Le ministère des Communications et des Technologies de l'information s'associe à Scale AI pour intégrer plus de 50 applications d'IA dans les services publics, sous-tendant un financement technologique de 2,5 milliards USD. L'extension du gouvernement électronique à 1 400 services oblige les ministères à rechercher une expertise externe pour la migration vers le cloud, la sécurité gérée et les opérations continues. Les preuves de concept du secteur public établissent des références d'adoption que les entreprises privées reproduisent, augmentant la pénétration globale des services gérés. Les feuilles de route des programmes à long terme assurent une visibilité aux prestataires, encourageant des investissements pluriannuels dans les compétences et la capacité des centres de données qui renforcent le marché des services gérés au Qatar.

Intensification du paysage des cybermenaces dans les secteurs critiques

Vingt-trois millions de tentatives d'attaques en 2022 ont conduit à l'élaboration de la Stratégie nationale de cybersécurité 2024-2030, avec un budget de 1,64 milliard USD consacré au développement des ressources humaines et à la protection des infrastructures. Les obligations de déclaration des violations et les amendes réglementaires croissantes, telles que la pénalité de 150 000 USD du Centre financier du Qatar, augmentent le coût de la non-conformité. Les organisations du secteur de l'énergie, de la finance et de la santé externalisent de plus en plus la surveillance de la sécurité, le renseignement sur les menaces et la réponse aux incidents à des prestataires certifiés. Les primes salariales pour les talents en sécurité interne rendent l'externalisation économiquement attractive, stimulant davantage le marché des services gérés au Qatar.

Nouvelle loi sur la protection des données personnelles stimulant l'externalisation de la résidence des données

La loi introduit des règles strictes en matière de consentement, de localisation et de notification des violations. Les multinationales doivent concilier le RGPD avec les mandats spécifiques au Qatar, faisant de l'hébergement conforme un facteur de différenciation critique. Des partenariats comme Ooredoo–Google Cloud garantissent le stockage local des données tout en offrant des capacités d'analyse mondiales. Les prestataires gérés regroupent des services de gouvernance des données, de chiffrement et d'audit, assurant une demande stable parmi les acteurs bancaires, télécom et de commerce électronique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation des licences des MSP étrangers et des règles de propriété locale | -1.9% | National | Moyen terme (2-4 ans) |

| Pénurie de talents seniors en cloud et en sécurité et inflation salariale | -2.3% | Doha et zones industrielles | Long terme (≥ 4 ans) |

| Capacité limitée des centres de données hyperscale | -1.1% | National | Moyen terme (2-4 ans) |

| Cyclicité budgétaire liée au GNL | -1.6% | Gouvernement et secteur énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents seniors en cloud et en sécurité et forte inflation salariale

Les salaires mensuels atteignent 45 000 QAR pour les architectes cloud et 15 119 QAR pour les consultants en sécurité, pesant sur la structure des coûts des prestataires[3]EDOXI, « Tendances de l'emploi en cybersécurité à Doha en 2025 », edoxi.com . L'ambition du gouvernement de créer 13 000 emplois dans l'IA d'ici 2030 intensifie la concurrence. Les pénuries de compétences limitent le débit des projets, allongent les délais de déploiement et réduisent les marges bénéficiaires, en particulier pour les prestataires axés sur les PME. Bien que l'Académie nationale de cybersécurité ait ouvert ses portes en 2024, les déséquilibres à court terme entre l'offre et la demande persistent, limitant la croissance des segments sur le marché des services gérés au Qatar.

Cyclicité budgétaire liée au GNL freinant les contrats informatiques à long terme

Les recettes tirées des hydrocarbures financent encore la majeure partie des dépenses publiques ; la réduction de 30 % des dépenses d'investissement par QatarEnergy en 2020 illustre la volatilité. Lorsque les prix des matières premières baissent, les ministères et les entreprises d'État gèlent ou raccourcissent les contrats de services gérés, fragilisant la visibilité des revenus des prestataires. L'expansion du champ North Field offre une certaine protection, mais les directeurs des systèmes d'information restent prudents, préférant souvent des accords flexibles basés sur la consommation aux engagements pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de sécurité dominent tandis que le cloud s'accélère

La sécurité gérée a contribué à hauteur de 27,84 % de la part de marché des services gérés au Qatar en 2025, car les entreprises ont accordé la priorité aux services de renseignement sur les menaces, de détection des points de terminaison et de conformité. Les dépenses prennent de l'élan grâce à la Stratégie nationale de cybersécurité dotée de 1,64 milliard USD, qui oriente les fonds vers des plateformes de surveillance 24×7 et de réponse aux incidents. La taille du marché des services gérés au Qatar pour la sécurité devrait progresser régulièrement à mesure que les opérateurs des secteurs de l'énergie et des transports adoptent des cadres de confiance zéro pour atténuer les risques géopolitiques. Les modules de gestion des actifs protègent les environnements de technologie opérationnelle, tandis que les services de gestion des risques et de conformité connaissent une forte croissance après les amendes appliquées dans le district financier.

Les services cloud gérés, avec un TCAC de 11,72 %, reflètent le pivot des organisations vers des architectures hybrides satisfaisant les mandats de résidence des données et les besoins d'évolutivité. Les grands contrats, tels que le transfert par Qatar Airways des charges de travail analytiques vers Google Cloud, soulignent la demande de capacités de migration, d'optimisation et de FinOps. L'infrastructure et l'hébergement restent pertinents pour les charges de travail héritées, mais leur part diminue progressivement à mesure que les modèles de conteneurisation et sans serveur arrivent à maturité. Les abonnements à la reprise après sinistre augmentent parallèlement à l'adoption de la télémédecine, assurant la continuité de 1,5 million de consultations virtuelles traitées en 2024.

Par modèle de déploiement : les architectures hybrides gagnent du terrain

Les environnements cloud publics ont conservé la plus grande empreinte en 2025, captant 42,78 % du marché des services gérés au Qatar. La présence de la région cloud du Qatar de Microsoft et des installations en expansion de MEEZA réduit la latence et satisfait les exigences de souveraineté. Les banques, les assureurs et les plateformes de commerce électronique hébergent les applications frontales dans des régions publiques tout en chiffrant les bases de données sensibles localement, maintenant ainsi la demande de services de gouvernance cloud et d'interconnexion.

Le cloud hybride, dont le TCAC est prévu à 16,05 %, résout les besoins contradictoires en matière de souveraineté, de performance et de portée mondiale. L'offre hybride gérée d'Ooredoo, soutenue par l'infrastructure locale de Google Cloud, illustre comment les prestataires regroupent la conformité, l'orchestration et les piles Kubernetes gérées en solutions clés en main. Les déploiements sur site persistent dans les secteurs de la défense et de l'énergie en amont, mais les cycles de renouvellement du cycle de vie incluent de plus en plus des passerelles de périphérie qui s'intègrent aux plans de contrôle centraux du cloud, faisant subtilement glisser les charges de travail vers des modèles hybrides et élargissant le marché des services gérés au Qatar.

Par secteur d'utilisateur final : le BFSI est en tête, la santé connaît une forte croissance

Le BFSI a conservé une part de 22,15 % de la taille du marché des services gérés au Qatar en 2025, car les banques ont modernisé leurs canaux mobiles et leurs rails de paiement. Le bac à sable de monnaie numérique de la Banque centrale du Qatar stimule les projets d'infrastructure blockchain, élevant davantage les tâches de sécurité gérée et de conformité. En revanche, le secteur de la santé affiche la croissance la plus rapide avec un TCAC de 12,86 %, porté par 300 projets de santé numérique dans le cadre de la Stratégie nationale de santé 2024-2030. Les plateformes de télé-soins intensifs, de pharmacie en ligne et de diagnostic par IA nécessitent un hébergement résilient, des couches d'interopérabilité et des contrôles de sécurité conformes à HIPAA, tous fournis via des contrats de services gérés.

Les compagnies pétrolières et gazières restent de grands consommateurs, finançant des jumeaux numériques, une maintenance prédictive et des réseaux privés 5G à Ras Laffan. Le commerce de détail et la logistique exploitent les plateformes IoT et de ville intelligente pour optimiser les cycles d'exécution, soutenant l'adoption de l'AIOps et de l'analytique gérée. L'éducation accélère les initiatives de numérisation des salles de classe qui s'appuient sur des suites de collaboration sécurisées fournies via le cloud, élargissant l'empreinte du secteur des services gérés au Qatar.

Par taille d'entreprise : les grandes entreprises ancrent les dépenses ; les PME s'accélèrent

Les grandes entreprises ont généré 50,62 % des revenus de 2025, tirant parti de budgets importants pour obtenir un soutien multi-domaines couvrant l'infrastructure, la sécurité et les piles d'applications. Le partenariat de Qatar Airways avec Thales pour déployer la suite de divertissement en vol cloud-native FlytEDGE illustre ce type d'engagements complexes nécessitant des services gérés sur site et à distance. Les longs cycles d'approvisionnement et les accords de niveau de service stricts continuent de favoriser les MSP établis disposant de certifications ISO 27001.

Les PME, aidées par les subventions de la Banque de développement du Qatar et un guide réglementaire sur l'adoption du cloud, devraient se développer à un TCAC de 14,78 %. La tarification basée sur la consommation, la cybersécurité groupée et les kits de migration à démarrage rapide abaissent les barrières à l'entrée. À mesure que le commerce numérique se développe parmi les marques locales, les prestataires de services gérés introduisent des offres à plusieurs niveaux incluant l'hébergement de vitrines, le DevSecOps et une couverture SOC 24×7, élargissant la portée du marché des services gérés au Qatar au-delà du segment des grandes entreprises.

Analyse géographique

Doha reste l'épicentre du marché des services gérés au Qatar, accueillant la région cloud de Microsoft, les cinq centres de données de MEEZA et le campus d'innovation du Parc des sciences et technologies du Qatar. La proximité des sièges ministériels facilite les projets de migration gouvernementale, tandis que les opérateurs télécom déploient des boucles de fibre métropolitaine qui réduisent la latence pour les charges de travail de trading financier et de diffusion vidéo.

Les villes industrielles telles que Ras Laffan, Mesaieed et Dukhan stimulent une demande spécifique aux secteurs verticaux. Les installations de GNL intègrent l'analytique en temps réel et la surveillance de la sécurité de la technologie opérationnelle, incitant au déploiement de nœuds de périphérie gérés sur site renforcés contre les environnements difficiles. Les prestataires de services gérés positionnent des bureaux satellites à proximité pour se conformer aux séances d'information sur la sécurité et aux fenêtres de maintenance spécifiées par QatarEnergy, dont l'expansion du champ North Field de 126 millions de tonnes sécurise les budgets informatiques à long terme.

La géographie compacte du Qatar favorise des accords de niveau de service à réponse rapide, un avantage concurrentiel par rapport aux États voisins du CCG. Les câbles sous-marins internationaux et les politiques d'exemption d'impôt sur le revenu attirent à la fois les hyperscalers et les talents, renforçant le rôle de la nation en tant que pôle de services gérés pour les entreprises poursuivant des sièges sociaux régionaux. Des méga-événements comme Web Summit Qatar exposent les MSP locaux aux acheteurs étrangers, élargissant les opportunités de contrats transfrontaliers et renforçant la pertinence stratégique du marché des services gérés au Qatar.

Paysage concurrentiel

L'innovation et la spécialisation déterminent le succès futur

Le succès sur le marché des services gérés au Qatar dépend de plus en plus de la capacité des prestataires à fournir des solutions innovantes et spécifiques au secteur tout en maintenant l'excellence du service et la compétitivité des coûts. Les acteurs en place doivent continuer à investir dans les technologies émergentes telles que l'IA, l'IoT et le cloud, tout en développant une expertise sectorielle approfondie dans des domaines clés tels que le gouvernement, les services financiers et le pétrole et gaz. Le développement de solides capacités en cybersécurité, l'obtention des certifications pertinentes et le maintien de la conformité aux réglementations en constante évolution sont essentiels pour conserver la position de leader sur le marché. Les entreprises doivent également se concentrer sur le développement et la rétention des talents tout en optimisant leurs modèles de prestation pour améliorer l'efficacité opérationnelle.

Pour les nouveaux entrants et les entreprises challengers, la voie du succès passe par l'identification et la concentration sur des segments de marché mal desservis ou des domaines de services spécialisés où elles peuvent développer des capacités distinctives. Il est essentiel de développer des partenariats solides avec des fournisseurs de technologies mondiaux tout en maintenant la compréhension et les relations avec le marché local. Les entreprises doivent évaluer soigneusement les risques de concentration des clients et constituer des portefeuilles de clients diversifiés dans tous les secteurs. La capacité à démontrer une proposition de valeur claire, à maintenir la qualité du service et à établir des relations durables avec les clients tout en gérant les pressions concurrentielles sur les prix sera cruciale pour gagner des parts de marché. Les exigences de conformité réglementaire et de souveraineté des données continueront d'influencer les modèles de prestation de services et les stratégies d'entrée sur le marché.

Leaders du secteur des services gérés au Qatar

MEEZA QSTP LLC

Gulf Business Machines Qatar W.L.L.

Diyar Group

Paramount Computer Systems FZ-LLC

Ooredoo Q.P.S.C

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thales et Qatar Airways ont signé un accord pour construire un centre de service IFE à Doha, créant des emplois hautement qualifiés.

- Mai 2025 : Qualcomm et e& ont annoncé une collaboration sur des cas d'utilisation de la 5G et de l'IA de périphérie dans les secteurs de l'énergie et de la logistique.

- Avril 2025 : Techno Q a déclaré un chiffre d'affaires de 211,2 millions QAR et a dévoilé une nouvelle unité commerciale informatique axée sur la cybersécurité.

- Février 2025 : Le gouvernement a signé un accord de mise en œuvre de l'IA sur cinq ans avec Scale AI, couvrant 50 cas d'utilisation de services publics.

- Décembre 2024 : Le World Summit AI MENA s'est tenu à Doha sous le patronage du ministère des Communications et des Technologies de l'information, mettant en lumière les opportunités de services gérés pilotés par l'IA.

Périmètre du rapport sur le marché des services gérés au Qatar

Les services gérés consistent à externaliser de manière proactive certains processus et fonctions visant à améliorer les opérations et à réduire les dépenses. Ils simplifient les opérations informatiques, augmentent la satisfaction des utilisateurs et améliorent la qualité des services tout en réduisant les coûts opérationnels. Les options de services gérés vont de l'assistance post-démarrage à court terme aux opérations d'applications à long terme.

Le marché des services gérés au Qatar est segmenté par type (infrastructure gérée, hébergement géré, sécurité gérée (gestion des actifs et surveillance, renseignement sur les menaces et gestion, gestion des risques et conformité, autres services de sécurité gérés), services cloud gérés (services basés sur le cloud externalisés aux MSP), services de reprise après sinistre et de continuité des activités) et par secteur d'utilisateur final (gouvernement, BFSI, pétrole et gaz, informatique et télécommunications, santé, autres secteurs d'utilisateurs finaux (commerce de détail, éducation, logistique, etc.))

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Infrastructure gérée (réseau, poste de travail) | |

| Hébergement géré (applications, centre de données) | |

| Sécurité gérée | Gestion des actifs et surveillance |

| Renseignement sur les menaces et gestion | |

| Gestion des risques et conformité | |

| Autres services de sécurité gérés | |

| Services cloud gérés | |

| Reprise après sinistre et continuité des activités |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Gouvernement |

| BFSI |

| Pétrole et gaz |

| Informatique et télécommunications |

| Santé |

| Commerce de détail et commerce électronique |

| Éducation |

| Logistique et transport |

| Grandes entreprises |

| PME |

| Par type de service | Infrastructure gérée (réseau, poste de travail) | |

| Hébergement géré (applications, centre de données) | ||

| Sécurité gérée | Gestion des actifs et surveillance | |

| Renseignement sur les menaces et gestion | ||

| Gestion des risques et conformité | ||

| Autres services de sécurité gérés | ||

| Services cloud gérés | ||

| Reprise après sinistre et continuité des activités | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par secteur d'utilisateur final | Gouvernement | |

| BFSI | ||

| Pétrole et gaz | ||

| Informatique et télécommunications | ||

| Santé | ||

| Commerce de détail et commerce électronique | ||

| Éducation | ||

| Logistique et transport | ||

| Par taille d'entreprise d'utilisateur final | Grandes entreprises | |

| PME | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des services gérés au Qatar en 2026 ?

Le secteur est évalué à 34,74 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'afficher un TCAC de 9,96 % entre 2026 et 2031.

Quel type de service domine actuellement les dépenses ?

La sécurité gérée est en tête avec une part de revenus de 27,84 % en 2025.

Pourquoi les modèles cloud hybrides gagnent-ils en popularité ?

Les déploiements hybrides équilibrent la conformité à la résidence des données avec l'évolutivité mondiale, affichant un TCAC de 16,05 %.

Quel secteur vertical affiche la croissance la plus rapide ?

La santé se développe à un TCAC de 12,86 % jusqu'en 2031 grâce aux initiatives de télémédecine et de diagnostic par IA.

Dernière mise à jour de la page le: