Taille et Part du Marché des Technologies de Fermentation de Cellules Mammaliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

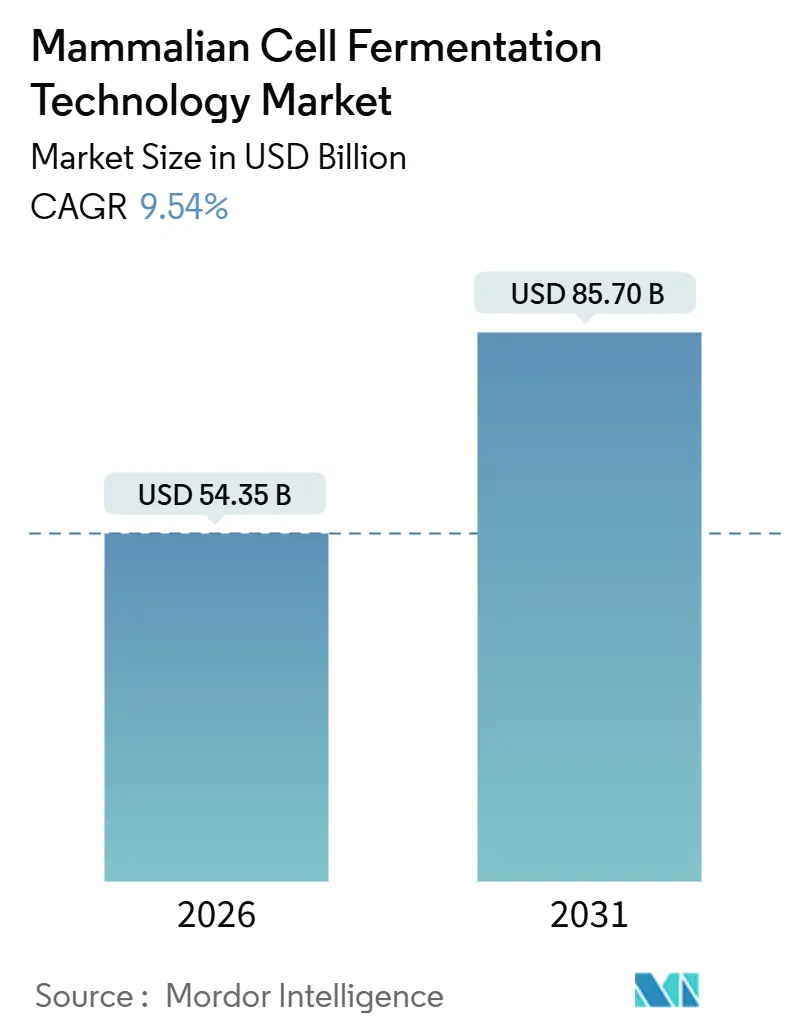

| Taille du Marché (2026) | 54.35 Milliards de dollars |

| Taille du Marché (2031) | 85.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Fermentation de Cellules Mammaliennes par Mordor Intelligence

La taille du Marché des Technologies de Fermentation de Cellules Mammaliennes est estimée à 54,35 milliards USD en 2026, et devrait atteindre 85,70 milliards USD d'ici 2031, à un TCAC de 9,54 % durant la période de prévision (2026-2031).

L'élan provient de trois évolutions structurelles : les anticorps monoclonaux représentent plus de la moitié des récentes approbations de nouveaux médicaments aux États-Unis, les bioréacteurs à cuve agitée à usage unique dominent désormais les nouvelles additions de capacité, et les organisations de développement et de fabrication sous contrat (CDMO) développent des suites de perfusion pour remporter des mandats de biosimilaires et de thérapies cellulaires. Les gains de productivité en amont issus de l'optimisation des milieux guidée par l'IA, associés aux investissements dans la chaîne d'approvisionnement en systèmes à colonne à bulles à faible cisaillement, compriment le coût des marchandises et reconfigurent les stratégies de sélection de sites. Parallèlement, les droits de douane carbone aux frontières de l'Union européenne accélèrent la production régionalisée de matières premières, et les plateformes d'analyse en temps réel de Thermo Fisher et Sartorius transforment les bioréacteurs en actifs connectés capables d'anticiper la dérive du titre à l'avance. L'attention concurrentielle s'est donc déplacée de l'échelle des cuves vers l'intelligence logicielle, les leaders de plateformes regroupant matériel à usage unique, capteurs et boucles de contrôle basées sur le cloud dans des modèles d'abonnement pour fidéliser les revenus récurrents.

Points Clés du Rapport

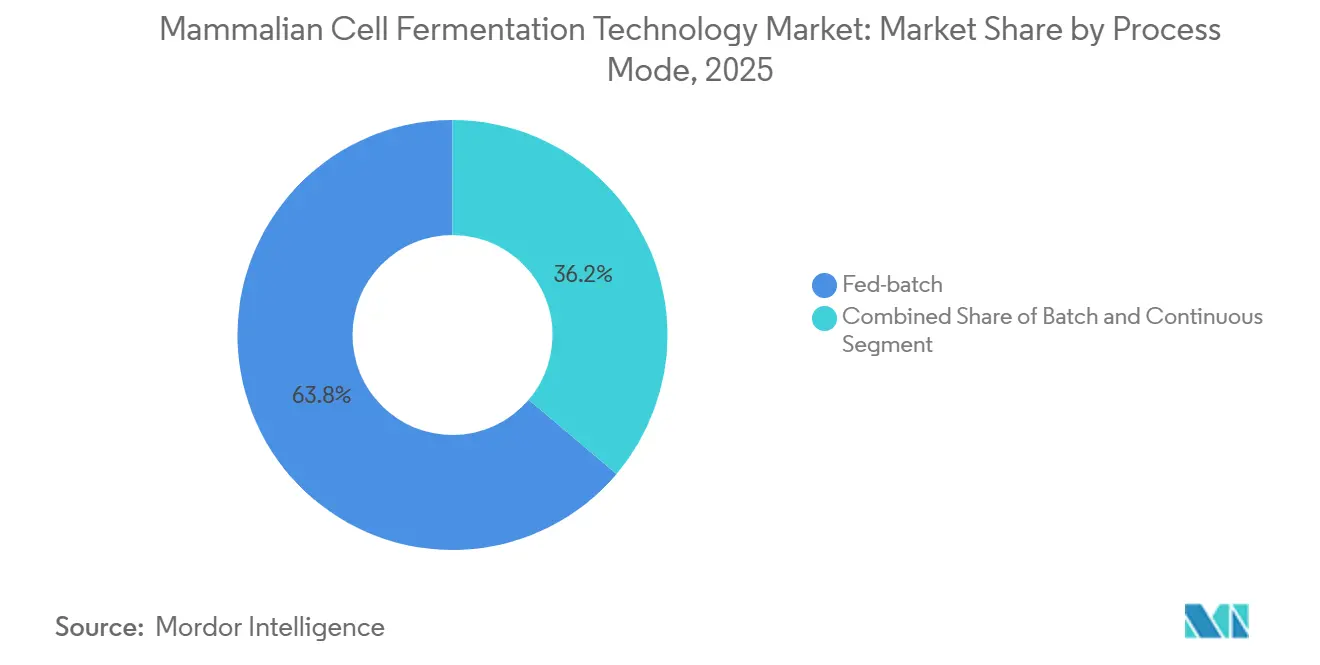

- Par mode de procédé, le fed-batch représentait 63,81 % de la part du marché des technologies de fermentation de cellules mammaliennes en 2025, tandis que la perfusion continue devrait progresser à un TCAC de 9,94 % jusqu'en 2031.

- Par type de bioréacteur, les systèmes à cuve agitée à usage unique étaient en tête avec une part de revenus de 56,29 % en 2025 ; les conceptions à colonne à bulles et airlift devraient enregistrer le TCAC le plus rapide de 10,81 % jusqu'en 2031.

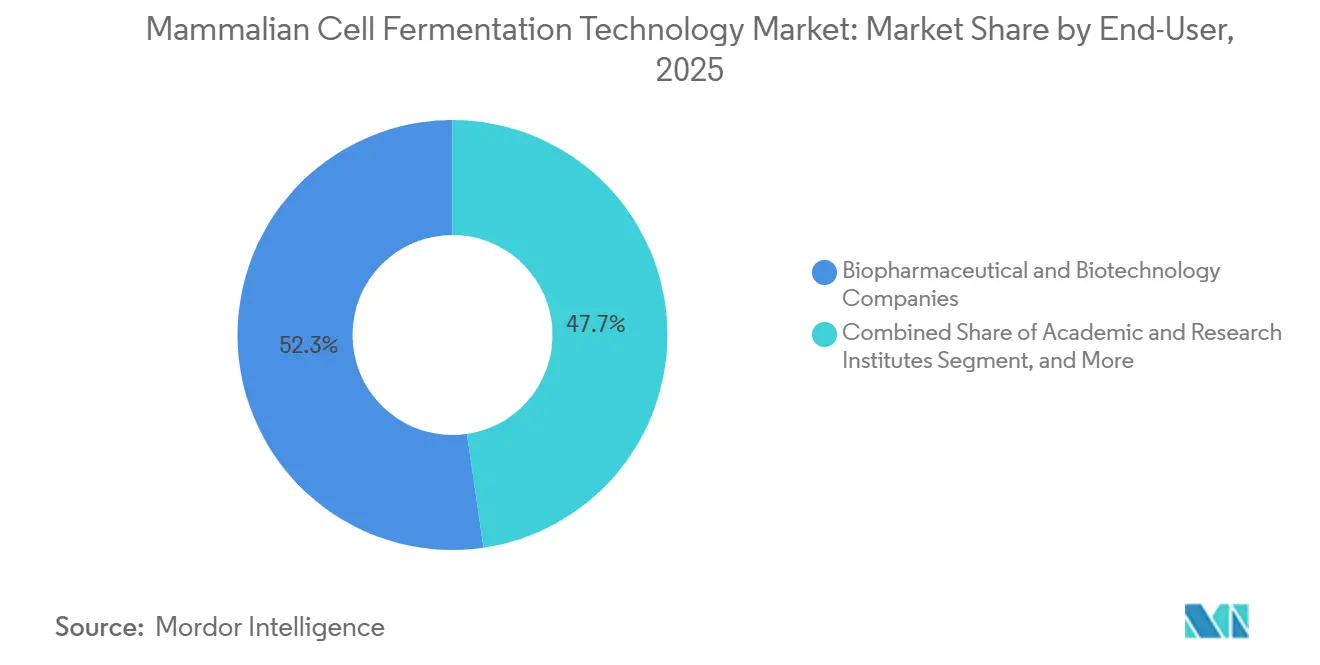

- Par utilisateur final, les entreprises biopharmaceutiques et biotechnologiques représentaient 55,82 % des dépenses en 2025, tandis que les CDMO devraient afficher le TCAC le plus élevé de 11,22 % durant la période de prévision.

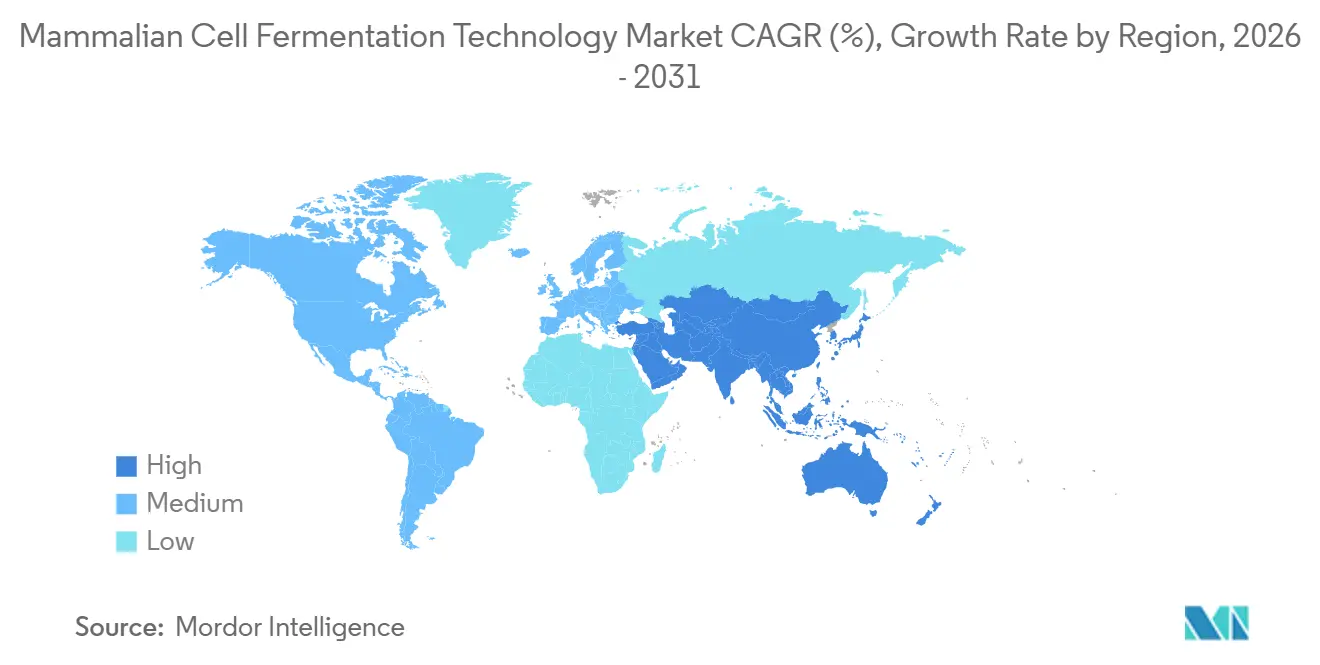

- Par géographie, l'Amérique du Nord a conservé une part de 40,03 % du marché des technologies de fermentation de cellules mammaliennes en 2025, mais l'Asie-Pacifique progresse à un TCAC de 12,95 % grâce aux expansions de capacité en Chine et en Corée du Sud.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies de Fermentation de Cellules Mammaliennes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Anticorps Monoclonaux Thérapeutiques | +2.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Transition Rapide vers les Bioréacteurs à Usage Unique et les Assemblages Jetables | +2.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la Capacité de Biofabrication en Asie-Pacifique | +1.9% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation des Milieux par l'IA Permettant une Perfusion à TCSP Ultra-Faible | +1.2% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Essor de l'Externalisation alors que les CDMO Ajoutent de Grandes Suites de Perfusion | +1.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Droits de Douane Carbone aux Frontières Soutenant les Pôles de Fermentation Régionaux | +0.8% | Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Anticorps Monoclonaux Thérapeutiques

Trente et un des 55 nouveaux médicaments approuvés par la Food and Drug Administration des États-Unis en 2024 étaient des anticorps monoclonaux, soulignant un glissement constant vers les biologiques complexes. Les investissements en capacité suivent le rythme : Lonza Group dépense 1,2 milliard USD pour ajouter quatre bioréacteurs à usage unique de 20 000 litres à Vacaville, en Californie, et Fujifilm Diosynth a engagé un montant similaire pour dix suites de perfusion en Caroline du Nord.[1]Lonza Group, "Présentation aux Investisseurs 2025," lonza.com L'Europe reflète cette tendance, l'Agence européenne des médicaments ayant validé 14 dossiers d'anticorps biosimilaires en 2025, chacun nécessitant des trains de lignées cellulaires dédiés. La perfusion maintient les cellules en croissance exponentielle jusqu'à 60 jours, atteignant des titres de 12 g/L ; cette productivité signifie qu'un seul réacteur de perfusion de 2 000 litres peut remplacer trois cuves fed-batch de 10 000 litres, libérant de l'espace en salle blanche pour les opérations de remplissage-finition. Les commanditaires réservent donc des créneaux pluriannuels bien avant les lectures de phase avancée pour réduire les risques liés aux délais de lancement.

Transition Rapide vers les Bioréacteurs à Usage Unique et les Assemblages Jetables

Les cuves agitées à usage unique représentaient 56,29 % de la capacité installée mondiale en 2025 et ont éliminé la charge en capital de 18 à 25 millions USD associée à la fabrication en acier inoxydable et aux rampes de nettoyage.[2]Sartorius AG, "Communiqué de Presse Oct 2025," sartorius.com WuXi Biologics a installé 18 nouvelles unités de 5 000 litres entre 2024 et 2025, ce qui a réduit le délai de mise en service de 24 mois à 14 mois et ouvert la voie à 47 contrats CDMO supplémentaires en 2025. La pression réglementaire s'est toutefois intensifiée : la mise à jour Q3E de mars 2024 de la FDA américaine plafonne les concentrations de substances extractibles à 1 ppm sur des fenêtres de stabilité de 18 mois, un seuil que 22 % des poches héritées ne peuvent pas atteindre. Sartorius a répondu avec la poche Flexsafe Pro, lancée en octobre 2025, dont la co-extrusion à trois couches réduit les résidus de platine de 85 % mais ajoute une prime de prix de 34 %. Les fabricants à l'échelle commerciale s'appuient désormais sur des configurations hybrides associant des réacteurs en acier inoxydable à des poches de récolte à usage unique, éliminant le risque d'extractibles sans sacrifier le volume en amont.

Expansion de la Capacité de Biofabrication en Asie-Pacifique

L'Asie-Pacifique a ajouté 1,2 million de litres de capacité mammalienne durant 2024-2025, sous l'impulsion de la Chine, de l'Inde et de la Corée du Sud. Le fonds de subventions de 18,6 milliards CNY de Pékin a financé un campus WuXi Biologics de 240 000 mètres carrés mis en service début 2026, abritant des réseaux de cuves de 500 à 5 000 litres. Le programme BioNEST de l'Inde a cofinancé six pôles régionaux offrant un accès subventionné à des réacteurs à l'échelle pilote, réduisant l'investissement initial pour les start-ups nationales de 40 %. Les incitations fiscales de la Corée du Sud ont aidé Samsung Biologics et Celltrion à renforcer le leadership CDMO du pays, tandis qu'AGC Biologics a ouvert une usine de 50 000 litres à Yokohama ciblant les commanditaires locaux qui préfèrent l'approvisionnement domestique. Les fabricants pharmaceutiques multinationaux divisent donc leurs chaînes cliniques et de lancement, produisant le matériel des phases I/II en Asie-Pacifique pour bénéficier d'économies de main-d'œuvre de 30 %, tout en conservant l'approvisionnement commercial en Amérique du Nord ou en Europe pour satisfaire les régulateurs.

Optimisation des Milieux par l'IA Permettant une Perfusion à TCSP Ultra-Faible

Les algorithmes bayésiens réduisent désormais les cycles de développement des milieux de 18 mois à six en déduisant les profils d'absorption des nutriments à partir de seulement 200 conditions initiales. Le BioProduction Cloud de Thermo Fisher connecte la spectroscopie Raman à des modèles hybrides mécanistiques-apprentissage automatique qui ajustent les apports en glucose et en acides aminés toutes les 4 heures, augmentant la productivité volumétrique de 22 % et économisant 180 000 USD par lot de 2 000 litres.[3]Thermo Fisher Scientific, "Solutions BioProduction," thermofisher.com Le jumeau numérique Ambr de Sartorius prévoit les pics de lactate 36 heures avant l'échantillonnage manuel, empêchant la dérive du titre avant qu'elle ne se matérialise. Une telle optimisation atteint des taux de perfusion spécifiques aux cellules inférieurs à 0,03 nL par cellule par jour, réduisant de moitié la consommation de milieux et diminuant la consommation de résine de chromatographie de 28 %. L'adoption reste concentrée parmi les CDMO de premier rang, car les fournisseurs de taille intermédiaire manquent de l'infrastructure de données nécessaire au contrôle en boucle fermée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Milieux et Suppléments Chimiquement Définis | –1.4% | Mondial | Moyen terme (2-4 ans) |

| Risque d'Extractibles et de Substances Relargables dans les Systèmes à Usage Unique | –0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Goulots d'Étranglement de la Chaîne d'Approvisionnement pour les Poches et Filtres Jetables Stériles | –1.1% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'Ingénieurs en Procédés de Perfusion | –0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Milieux et Suppléments Chimiquement Définis

Les milieux chimiquement définis coûtaient entre 1 200 et 1 800 USD par kilogramme début 2026 et représentaient 28 % du coût des marchandises pour les anticorps monoclonaux dans les campagnes fed-batch. Les prix de l'insuline recombinante ont augmenté de 34 % entre 2023 et 2025 à la suite d'une consolidation des fournisseurs, pressurisant les développeurs de biosimilaires visant un seuil de coût de 150 USD par gramme. Les médicaments innovants peuvent absorber cette charge, mais les commanditaires plus petits reviennent de plus en plus aux mélanges d'hydrolysats qui introduisent une variabilité entre les lots, attirant l'attention des régulateurs. La directive Q3E de la FDA ajoute des coûts supplémentaires en imposant des études de substances relargables sur 18 mois pour chaque formulation de résine utilisée dans les assemblages à usage unique, retardant la qualification des plateformes et gonflant les dépenses de stockage des stocks. Bien que la poche Flexsafe Pro premium de Sartorius atténue les résidus de platine, sa hausse de prix de 34 % limite son adoption aux conjugués anticorps-médicament à haute valeur ajoutée.

Goulots d'Étranglement de la Chaîne d'Approvisionnement pour les Poches et Filtres Jetables Stériles

Les délais de livraison pour les poches stériles et les filtres de 0,2 micron se sont étirés à 14 semaines début 2026, soit plus du double des niveaux de 2023, car Sartorius, Thermo Fisher et Merck KGaA contrôlent ensemble 78 % de la capacité mondiale. WuXi Biologics a dû retarder le démarrage de quatre réacteurs de 5 000 litres à Suzhou de 11 semaines fin 2025, entraînant une perte de revenus estimée à 18 millions USD. La contrainte découle du nombre limité de créneaux d'irradiation gamma pour les films polymères. Sartorius investit 120 millions EUR pour doubler le débit de poches à Göttingen d'ici le troisième trimestre 2027, mais les analystes prévoient que les délais de livraison à deux chiffres en semaines persisteront jusqu'en 2028. L'intégration verticale a commencé : Lonza Group a acquis une participation de 40 % dans l'activité d'assemblage de Repligen en 2024 pour sécuriser un approvisionnement dédié à ses sites américains. Parallèlement, les pénuries de personnel poussent les CDMO à recourir à des ingénieurs externes coûteux, soulignant la valeur des académies de formation internes telles que le cours de perfusion de 12 semaines de Thermo Fisher, qui a diplômé 140 spécialistes lors de sa première année.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Procédé : Le Continu Progresse Malgré l'Ancrage du Fed-Batch

Les procédés fed-batch ont généré 63,81 % des revenus de 2025, soulignant le confort réglementaire bien établi et la familiarité des routines de la main-d'œuvre existante. Néanmoins, la perfusion continue progresse à un TCAC de 9,94 % alors que les pipelines en oncologie exigent des profils d'impuretés plus stricts et que l'IA augmente les titres volumétriques vers 12 g/L. L'avantage de la perfusion se réduit lorsque le fed-batch guidé par l'IA atteint 8 g/L : l'écart de productivité se rétrécit à 46 %, rendant les configurations continues à fort capital plus sélectives pour les molécules à haute valeur ajoutée. Les agences réglementaires ont approuvé 14 dossiers commerciaux continus depuis 2022 dans le cadre de l'ICH Q13, mais les dossiers de validation ont nécessité 6 à 9 mois supplémentaires, tempérant l'adoption.

Le mode discontinu maintient une utilisation de 8 %, principalement dans la recherche et le milieu académique, où la simplicité l'emporte sur les contraintes de productivité. Les pôles du National Institute of Standards and Technology des États-Unis proposent désormais des réacteurs discontinus de 200 litres subventionnés, réduisant les coûts de développement précoce de 40 % et renforçant la pertinence de cette configuration. Dans l'ensemble, le choix du mode de procédé se bifurque : le fed-batch reste la référence pour les grands anticorps commerciaux, la perfusion continue gagne des parts dans les projets de niche de thérapie cellulaire et de conjugués anticorps-médicament, et le mode discontinu à petite échelle continue comme plateforme de formation accessible.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Bioréacteur : La Domination de l'Usage Unique Face à la Disruption des Colonnes à Bulles

Les cuves agitées à usage unique représentaient 56,29 % de la capacité de 2025, contournant la validation du nettoyage et raccourcissant les délais d'installation de près d'un an. Pourtant, les systèmes en acier inoxydable conservent une part de 34 % aux échelles commerciales ≥ 2 000 litres, où une utilisation élevée rend l'économie de la stérilisation à la vapeur en place convaincante pour les anticorps blockbusters produits en 12 cycles ou plus par an. Les conceptions à colonne à bulles et airlift, affichant un TCAC de 10,81 %, réduisent le stress de cisaillement de 68 % et préservent ainsi les charges cytotoxiques sur les conjugués anticorps-médicament ; le réacteur à roue verticale de PBS Biotech a atteint des titres de 9,4 g/L lors d'un pilote en 2025, égalant la production des cuves agitées avec une consommation d'énergie moindre.

Le marché des technologies de fermentation de cellules mammaliennes pour les réacteurs à usage unique a dépassé l'acier inoxydable en 2025 et élargit son avance chaque année de la prévision. Cependant, la part de marché des technologies de fermentation de cellules mammaliennes pour les systèmes à colonne à bulles reste dans les faibles chiffres simples, suggérant une marge pour des gains disruptifs si la technologie dépasse les prototypes de 1 000 litres. Les installations hybrides où les cuves en acier inoxydable sont couplées à des poches de récolte à usage unique sont désormais standard dans la perfusion en phase avancée, équilibrant le débit avec le contrôle de l'extractabilité.

Par Utilisateur Final : L'Essor des CDMO Reconfigure les Chaînes de Valeur

Les entreprises biopharmaceutiques et biotechnologiques ont contribué à 55,82 % des dépenses de 2025, mais leur part recule à mesure que l'externalisation s'accélère. La taille du marché des technologies de fermentation de cellules mammaliennes allouée aux CDMO devrait croître le plus rapidement, portée par Lonza Group, Samsung Biologics et WuXi Biologics qui pré-construisent des capacités de suites que les commanditaires peuvent réserver des années à l'avance. Les instituts académiques et de recherche représentent 8 % de la demande, exploitant généralement des systèmes de 50 et 200 litres pour la découverte précoce. La formation clé en main de Thermo Fisher répond au déficit de compétences qui freine l'adoption de la perfusion dans le milieu académique.

D'autres utilisateurs finaux, tels que les laboratoires gouvernementaux engagés dans la préparation aux pandémies, s'appuient sur des accords de montée en puissance avec des fournisseurs comme Lonza Group, qui maintient 40 000 litres de capacité de réserve pour une réponse vaccinale rapide. Une nette division émerge : les grandes entreprises pharmaceutiques conservent des blocs en acier inoxydable en interne pour les blockbusters à grand volume, tandis que les petits innovateurs et les fabricants de biosimilaires acheminent presque tout leur volume vers les CDMO pour éviter la charge en capital.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord détenait une part de 40,03 % du marché des technologies de fermentation de cellules mammaliennes en 2025, grâce à des géants installés tels que les sites de Vacaville et Portsmouth de Lonza Group, ainsi que les pôles du Massachusetts et de Caroline du Nord de Thermo Fisher. La croissance régionale ralentit par rapport à l'Asie-Pacifique mais reste stable, les lancements de blockbusters, la familiarité réglementaire et les viviers de talents profonds offrant des avantages défensifs.

L'Asie-Pacifique se développe le plus rapidement à un TCAC de 12,95 % : le campus de 240 000 mètres carrés de WuXi Biologics à Wuxi est entré en service en 2026, et Samsung Biologics exploite la plus grande capacité totale sur site unique au monde avec 784 000 litres à Incheon. Les pôles BioNEST de l'Inde et les généreux crédits fiscaux de la Corée du Sud aident les développeurs régionaux à réduire le coût des marchandises tout en répondant aux exigences de contenu local. La part de marché des technologies de fermentation de cellules mammaliennes pour le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, mais l'installation de 850 millions USD d'Arabie Saoudite à Riyad prévue pour 2027 signale une diversification progressive.

Les droits de douane carbone aux frontières émergents en Europe stimulent le traitement localisé des matières premières en Pologne et en Irlande, et les sites alimentés par des énergies renouvelables à Singapour redistribuent davantage les chaînes d'approvisionnement. Les multinationales déploient de plus en plus des réseaux doubles : lots cliniques en Asie-Pacifique pour la rapidité et le coût, approvisionnement commercial dans les territoires de l'OCDE pour la commodité réglementaire.

Paysage Concurrentiel

Les cinq plus grands fournisseurs, Lonza Group, Thermo Fisher Scientific, Sartorius Stedim, Samsung Biologics et WuXi Biologics, contrôlaient une part significative de la capacité mondiale installée en 2025, conférant au marché des technologies de fermentation de cellules mammaliennes un profil de concentration modéré. Les leaders de plateformes poursuivent trois stratégies convergentes. Premièrement, les spécialistes des équipements et des consommables tels que Sartorius intègrent capteurs, poches et jumeaux numériques pour lier les utilisateurs à des écosystèmes propriétaires, comme en témoignent 680 millions EUR de revenus en 2024 provenant des poches Flexsafe Pro et du logiciel Ambr. Deuxièmement, les méga-CDMO comme Samsung Biologics et WuXi Biologics pré-construisent des suites de perfusion de 20 000 litres, courtisant les producteurs de biosimilaires qui ont besoin d'une mise sur le marché rapide. Troisièmement, les innovateurs de niche, notamment PBS Biotech et Cellexus, s'attaquent aux segments peu desservis tels que la perfusion à faible cisaillement de 500 à 1 000 litres pour les conjugués anticorps-médicament.

Les investissements restent agressifs : Lonza Group, Thermo Fisher et Sartorius ont injecté un total combiné de 3,6 milliards USD dans les expansions de plateformes à usage unique durant 2024-2025, visant à raccourcir les délais de livraison et à construire des économies d'échelle. Sartorius a déposé 14 brevets en chimie des polymères pour éliminer les résidus de catalyseur platine, répondant directement aux préoccupations de la FDA qui avaient bloqué 22 % des validations de poches héritées. Les fournisseurs plus petits se couvrent contre le risque d'approvisionnement en formant des partenariats stratégiques. L'acquisition minoritaire par Lonza Group de l'activité d'assemblage de Repligen garantit une allocation prioritaire de poches pour ses sites américains.

L'intensité concurrentielle est donc définie par la capacité logicielle, la résilience de la chaîne d'approvisionnement et la profondeur du capital plutôt que par le seul volume des cuves. En conséquence, les CDMO de premier rang utilisent l'analyse cloud non seulement pour augmenter les titres, mais aussi pour générer des tableaux de bord d'indicateurs clés de performance (KPI) différenciés qui simplifient les soumissions réglementaires, créant des coûts de changement pour les commanditaires verrouillés dans des écosystèmes numériques.

Leaders du Secteur des Technologies de Fermentation de Cellules Mammaliennes

Getinge AB

Thermo Fisher Scientific Inc.

WuXi Biologics

Danaher Corporation

Eppendorf AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Un nouveau programme de formation doctorale est lancé pour combler le fossé de montée en échelle en biofabrication entre le milieu académique et l'industrie.

- Octobre 2025 : Asterix Foods sort de la discrétion pour débloquer une deuxième vague de protéines sans animaux dans la culture de cellules végétales.

- Mars 2025 : Shilpa Medicare dévoile un service CDMO hybride en combinant sa capacité mammalienne et sa capacité microbienne de 200 kilolitres.

- Décembre 2024 : Sekisui Diagnostics achève une expansion de bonnes pratiques de fabrication (BPF) de 15,7 millions GBP (20,7 millions USD) sur son site CDMO microbien au Royaume-Uni.

Portée du Rapport sur le Marché Mondial des Technologies de Fermentation de Cellules Mammaliennes

Le Marché des Technologies de Fermentation de Cellules Mammaliennes désigne le secteur mondial englobant le développement, la fabrication, l'approvisionnement et l'utilisation de technologies et d'équipements de bioprocédés avancés pour la fermentation (culture) de cellules mammaliennes dans des environnements de bioréacteurs contrôlés afin de produire des biologiques complexes.

Le Rapport sur le Marché des Technologies de Fermentation de Cellules Mammaliennes est segmenté par mode de procédé en discontinu, fed-batch et continu ; par type de bioréacteur en cuve agitée en acier inoxydable, cuve agitée à usage unique, colonne à bulles/airlift et autres types ; par utilisateur final en entreprises biopharmaceutiques et biotechnologiques, CDMO, instituts académiques et de recherche, et autres utilisateurs finaux ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Discontinu |

| Fed-batch |

| Continu |

| Cuve agitée en acier inoxydable |

| Cuve agitée à usage unique |

| Colonne à bulles / airlift |

| Autres Types de Bioréacteurs |

| Entreprises Biopharmaceutiques et Biotechnologiques |

| Organisations de Développement et de Fabrication sous Contrat |

| Instituts Académiques et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Procédé | Discontinu | |

| Fed-batch | ||

| Continu | ||

| Par Type de Bioréacteur | Cuve agitée en acier inoxydable | |

| Cuve agitée à usage unique | ||

| Colonne à bulles / airlift | ||

| Autres Types de Bioréacteurs | ||

| Par Utilisateur Final | Entreprises Biopharmaceutiques et Biotechnologiques | |

| Organisations de Développement et de Fabrication sous Contrat | ||

| Instituts Académiques et de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des technologies de fermentation de cellules mammaliennes ?

Le marché était évalué à 54,35 milliards USD en 2026 et devrait atteindre 85,70 milliards USD d'ici 2031.

Quel mode de procédé connaît la croissance la plus rapide ?

La perfusion continue est le mode à la croissance la plus rapide, avec une prévision d'avancement à un TCAC de 9,94 % jusqu'en 2031.

Pourquoi les bioréacteurs à usage unique sont-ils si populaires ?

Ils éliminent le besoin d'une infrastructure de nettoyage coûteuse et réduisent les délais d'installation de près d'un an, leur conférant une part de 56,29 % des installations de 2025.

Quelle région ajoute de la capacité le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC de 12,95 %, portée par les incitations de la Chine, de l'Inde et de la Corée du Sud pour la fabrication de biologiques.

Comment l'IA est-elle appliquée dans la fermentation mammalienne ?

Les plateformes de Thermo Fisher et Sartorius utilisent l'apprentissage automatique et la spectroscopie Raman pour ajuster les apports en nutriments en temps réel, augmentant les titres d'environ 22 %.

Dernière mise à jour de la page le: