Taille et Part du Marché de la Culture Cellulaire 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

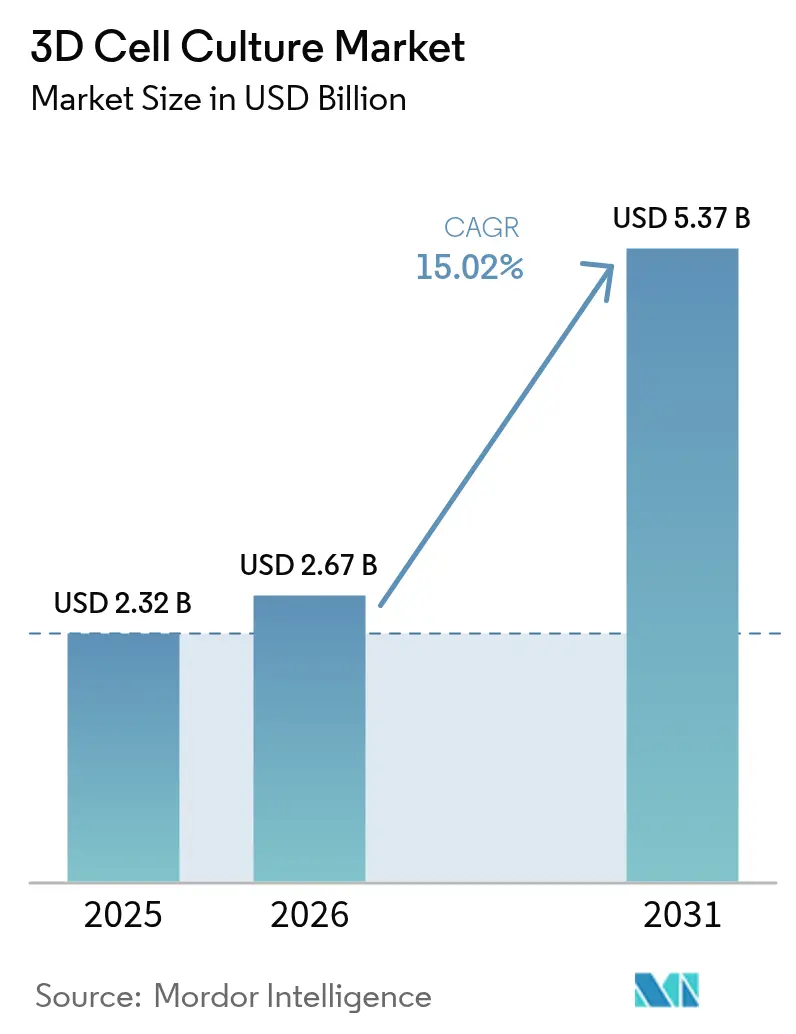

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 5.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Culture Cellulaire 3D par Mordor Intelligence

La taille du marché de la culture cellulaire 3D en 2026 est estimée à 2,67 milliards USD, en croissance par rapport à la valeur de 2025 de 2,32 milliards USD, avec des projections pour 2031 indiquant 5,37 milliards USD, progressant à un CAGR de 15,02 % sur la période 2026-2031. L'Amérique du Nord maintient son leadership grâce à des pipelines pharmaceutiques solides, un financement en capital-risque abondant et l'encouragement de la FDA en faveur des tests sans animaux. L'Asie-Pacifique affiche la trajectoire la plus prononcée, les gouvernements intégrant la biotechnologie dans leurs politiques industrielles nationales et développant des pôles de médecine translationnelle. Les formats à base d'échafaudage dominent encore en raison de protocoles clés en main, mais les dispositifs microfluidiques organe-sur-puce progressent le plus rapidement car ils reproduisent la diaphonie tissu-tissu et le cisaillement induit par le flux, essentiels pour un criblage fiable de la toxicité. Les modules d'intelligence artificielle qui automatisent l'analyse d'images et les lectures multi-omiques transforment les systèmes de culture 3D en moteurs de découverte à contenu élevé, comblant les lacunes historiques de données entre le laboratoire et la clinique.

Principaux Enseignements du Rapport

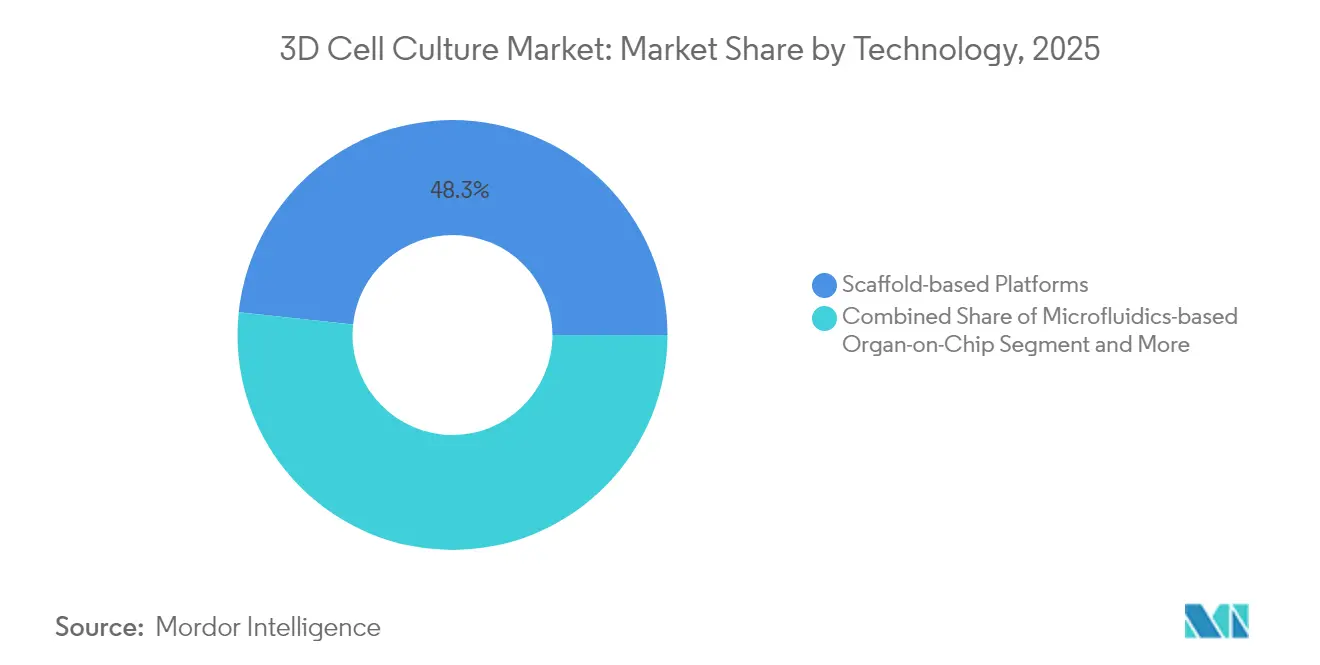

- Par technologie, les plateformes à base d'échafaudage ont dominé avec une part de 48,32 % du marché de la culture cellulaire 3D en 2025. Les systèmes microfluidiques organe-sur-puce progressent à un CAGR de 18,25 % jusqu'en 2031.

- Par application, la recherche sur le cancer a capté 44,62 % de la part du marché de la culture cellulaire 3D en 2025. La médecine régénérative se développe à un CAGR de 16,74 % jusqu'en 2031.

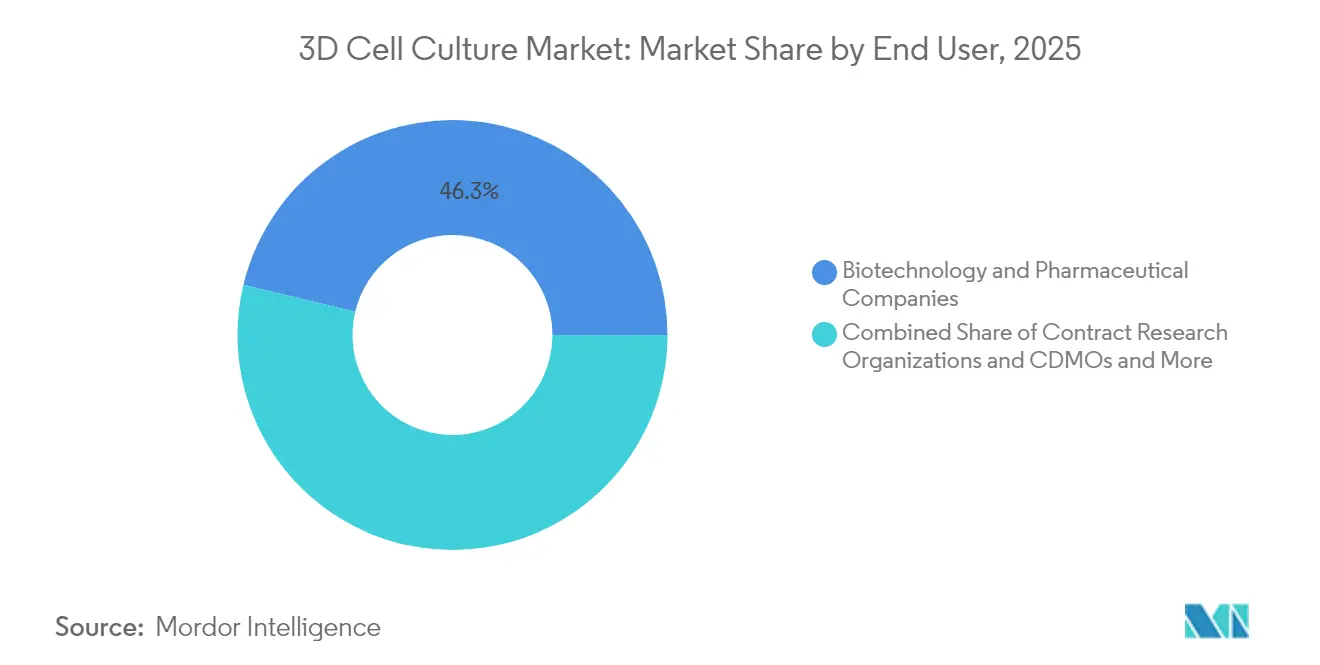

- Par utilisateur final, les entreprises de biotechnologie et pharmaceutiques détenaient 46,25 % du marché de la culture cellulaire 3D en 2025. Les ORC et les CDMO devraient croître à un CAGR de 16,12 % entre 2026 et 2031.

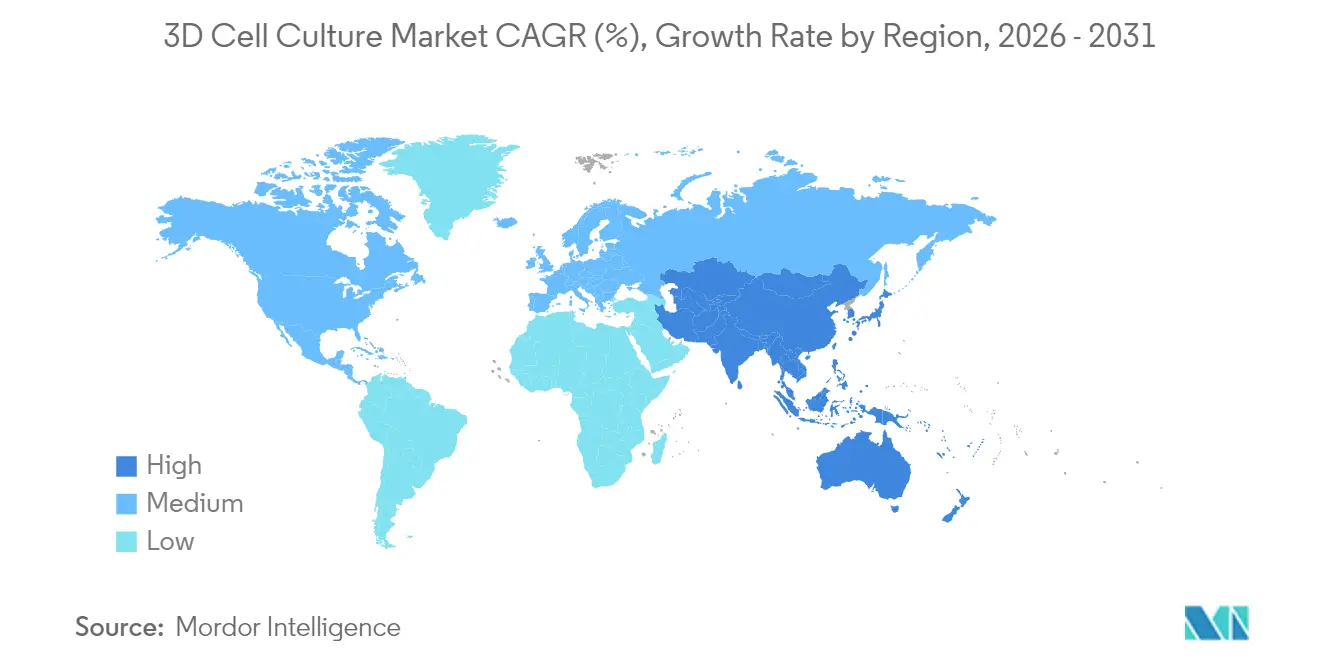

- Par géographie, l'Amérique du Nord contrôlait 41,55 % du marché mondial de la culture cellulaire 3D en 2025. L'Asie-Pacifique devrait afficher un CAGR de 16,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la culture cellulaire 3D*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de modèles pré-cliniques physiologiquement pertinents | +4.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Essor des investissements en médecine régénérative et personnalisée | +3.8% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥4 ans) |

| Pression réglementaire pour remplacer les tests sur animaux | +3.1% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées rapides dans les matériaux d'échafaudage et les bioencres | +2.5% | Mondial | Court terme (≤2 ans) |

| Partenariats clés en main Pharma–ORC | +1.7% | Amérique du Nord, Europe, Chine, Inde | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Modèles Pré-cliniques Physiologiquement Pertinents pour Réduire les Échecs en Phase Tardive du Développement de Médicaments

Le taux d'attrition de 90 % des candidats médicaments en phase II et phase III a fait de la fidélité prédictive un impératif de R&D. Les tissus tridimensionnels qui reproduisent la rigidité de la matrice extracellulaire, les gradients d'oxygène et les interactions multicellulaires produisent des signatures de toxicité fréquemment manquées dans les plaques 2D. La loi de modernisation de la FDA 3.0 autorise désormais les soumissions de nouveaux médicaments expérimentaux fondées sur des données sans animaux, accélérant les cycles de validation des entreprises. Les organoïdes bioprintés dérivés de patients permettent une stratification en temps réel des répondeurs et des non-répondeurs, réduisant les coûteux remaniements d'essais. Les équipes pharmaceutiques ayant déployé des réseaux de foie-sur-puce ont signalé une baisse de 30 % des retraits de candidats liés à l'hépatotoxicité dans les dossiers de 2024. Ensemble, ces améliorations réduisent le risque clinique et justifient des dépenses initiales plus élevées pour les plateformes de culture avancées.

L'Essor des Investissements Mondiaux en Médecine Régénérative et Personnalisée Accélère l'Adoption de la Culture 3D

Les capitaux privés et publics dirigés vers les thérapeutiques régénératives ont dépassé 30 milliards USD à l'échelle mondiale en 2025, dont 35 % affectés aux outils d'ingénierie tissulaire. Parce que les implants autologues exigent des microenvironnements spécifiques au patient, les entreprises intègrent la bioimpressionn 3D avec des cellules souches pluripotentes induites pour fabriquer des greffons immunocompatibles. La Fondation nationale des sciences naturelles de Chine a doublé les subventions pour les patchs d'organes à base d'hydrogel, stimulant les fournisseurs nationaux de bioencres. Les investissements parallèles dans les organoïdes édités par CRISPR créent des plans pré-cliniques pour les maladies monogéniques autrefois considérées comme incurables. Ces flux de travail translationnels reposent sur des chimies d'échafaudage personnalisables et des bioréacteurs à perfusion, intégrant le matériel de culture 3D au cœur des chaînes de valeur de la médecine de précision.

Intensification des Pressions Réglementaires et Éthiques pour Remplacer les Tests sur Animaux dans les Cosmétiques et la Pharmacie

L'interdiction totale des tests sur animaux dans la directive européenne sur les cosmétiques, associée aux mises à jour du règlement REACH, oblige les fabricants à se doter de pipelines de toxicologie alternatifs. L'ISO, le CEN et l'ASTM standardisent la terminologie des organes-sur-puce, l'étalonnage des capteurs et le compte rendu des critères d'évaluation, offrant ainsi aux régulateurs une liste de contrôle robuste pour la soumission des dossiers[1]Centre Commun de Recherche, "Établissement d'une Feuille de Route pour la Standardisation de la Technologie Organe-sur-Puce," ec.europa.eu. Le Ministère de la Sécurité Alimentaire et des Médicaments de Corée a publié en 2025 des orientations autorisant les tests dermiques-sur-puce comme écrans d'irritation autonomes. Les modèles épidermiques microfluidiques sur papier réduisent les coûts des consommables de 40 % et s'intègrent dans les configurations d'imagerie à haut débit existantes. À mesure que les délais de conformité convergent, la demande s'intensifie pour des constructions 3D prêtes à valider qui raccourcissent la préparation des dossiers et réduisent le risque de contentieux lié au bien-être animal.

Avancées Rapides dans les Matériaux d'Échafaudage et les Bioencres Permettant une Production 3D à Échelle Commerciale

Les hydrogels de nouvelle génération utilisent des séquences peptidiques modulaires qui régulent la rigidité, la dégradation et les motifs d'adhésion cellulaire, permettant aux scientifiques d'adapter les matrices aux phénotypes cardiaques, hépatiques ou neuronaux sans reconfigurer les installations. Les échafaudages hybrides combinant le polyéthylène glycol avec le collagène augmentent la résistance à la traction de trois fois tout en conservant une faible immunogénicité, soutenant les cultures de perfusion à long terme. Les biomatériaux intelligents qui libèrent des facteurs de croissance en réponse au pH ou à des déclencheurs enzymatiques permettent un contrôle temporel des voies de différenciation. Associés à des bioimprimantes à extrusion à faible coût, ces matériaux poussent le débit volumétrique à des niveaux compatibles avec la fabrication en lot de bibliothèques de sphéroïdes pour les campagnes de criblage. Les fournisseurs qui développent des cartouches d'hydrogel lyophilisées signalent des coûts d'exploitation inférieurs de 25 % par rapport aux mélanges personnalisés, supprimant un obstacle économique clé pour les laboratoires de taille moyenne.

Analyse de l'impact des freins sur le marché de la culture cellulaire 3D*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -2.8% | Mondial (plus fort dans les marchés émergents) | Court terme (≤2 ans) |

| Absence de normes de validation harmonisées | -2.3% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents techniques spécialisés | -1.5% | Asie-Pacifique, Amérique Latine, MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés des Plateformes de Culture 3D Avancées par Rapport aux Systèmes 2D Conventionnels

Les équipements commerciaux organe-sur-puce à flux contrôlé sont proposés entre 80 000 et 150 000 USD, dépassant largement le point d'entrée de 15 000 USD pour les incubateurs 2D empilables. Les dépenses d'exploitation augmentent encore une fois que les pompes microfluidiques, les capteurs en ligne et la capture d'images multiplex sont inclus. Les instituts de plus petite taille reportent les mises à niveau, limitant la pénétration régionale en Amérique du Sud et en Afrique. Les fabricants répondent avec des puces modulables produites sur des imprimantes de stéréolithographie de bureau, réduisant les coûts par exécution de 35 %[2]Dasgupta I. et al., "Technologie Microfluidique Organe-sur-Puce," mdpi.com. Les accords d'approvisionnement en vrac pour les résines photo-durcissables et les logiciels de contrôle à code source ouvert réduisent les coûts de possession et pourraient neutraliser ce facteur limitant en l'espace de deux cycles budgétaires pour de nombreux laboratoires.

Absence de Normes Mondiales Harmonisées pour la Validation et la Reproductibilité

Les formats de rapport divergents entravent la mise en commun des données entre sites et compliquent les dossiers réglementaires couvrant plusieurs juridictions. Le Centre Commun de Recherche de la Commission Européenne a publié en 2025 une feuille de route décrivant les matériaux de référence, les critères de viabilité et les essais interlaboratoires pour les systèmes organe-sur-puce. L'Institut National des Normes et de la Technologie des États-Unis coordonne ses travaux avec l'ISO TC 276 pour unifier la terminologie relative à l'intégrité des barrières et au cisaillement fluidique. Jusqu'à ce que les protocoles de consensus atteignent leur maturité, les commanditaires doivent financer des études de vérification supplémentaires pour satisfaire les régulateurs nationaux, allongeant les délais des projets. La situation devrait s'améliorer à mesure que les normes de première vague seront converties en méthodes compendiales reconnues d'ici 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la culture cellulaire 3D

Par Technologie :

La Microfluidique Remodèle les Plateformes ÉtabliesLes plateformes à base d'échafaudage détenaient une part de 48,32 % du marché de la culture cellulaire 3D en 2025 et sont restées indispensables pour les cultures à long terme nécessitant une imitation de la matrice extracellulaire. Cette catégorie historique a bénéficié de décennies de protocoles publiés, ce qui a facilité la validation au sein des systèmes qualité réglementés. Pourtant, le sous-segment microfluidique organe-sur-puce dépasse tous ses concurrents avec un CAGR de 18,25 % lié à sa capacité pour le flux laminaire, les fenêtres d'imagerie en temps réel et la mise en réseau multi-organes qui débloquent la pharmacocinétique translationnelle. Les fournisseurs intègrent un flux gravitaire sans pompe péristaltique et des vannes à couplage magnétique, réduisant les temps d'arrêt de maintenance et améliorant la reproductibilité des expériences. Un élan supplémentaire provient de capteurs connectés au cloud qui transmettent le flux métabolique à des modèles d'apprentissage automatique, transformant les images brutes en courbes dose-réponse en quelques minutes plutôt qu'en jours. Cette efficacité résonne auprès des équipes de découverte soumises à des délais de jalons ambitieux, encourageant la substitution des inserts d'hydrogel statiques. À mesure que les coûts baissent, la taille du marché de la culture cellulaire 3D pour la microfluidique devrait doubler sa base de référence de 2024 avant 2029 sans cannibaliser toute la demande d'échafaudages, car les protocoles hybrides mélangent des gouttelettes d'hydrogel dans des puces pour simuler les compartiments stromaux.

Les générateurs de sphéroïdes sans échafaudage exploitent des forces acoustiques ou magnétiques pour assembler des agrégats cellulaires, séduisant les groupes de criblage à haut débit qui ont besoin d'un débit en plaques 384 puits. Les stations de travail de bioimpressionn 3D, autrefois confinées aux départements d'ingénierie, sont désormais livrées avec des enceintes de qualité BPF, positionnant la technologie pour la fabrication commerciale de tissus autologues. Les bioréacteurs couplés à des capteurs de perfusion fournissent des gradients de nutriments homogènes requis pour les constructions tissulaires à l'échelle du millilitre destinées à la fabrication de thérapies cellulaires. Les prestataires de services offrant une conception de modèles complète, une validation et une interprétation des données se différencient par la rapidité d'exécution et la profondeur de l'annotation moléculaire, une différenciation qui résonne auprès des petites entreprises de biotechnologie aux capacités internes limitées. Collectivement, ces avancées technologiques élargissent la base d'utilisateurs adressables et ancrent la culture 3D comme un élément incontournable plutôt qu'un complément exploratoire.

Par Application :

L'Oncologie Personnalisée Stimule l'InnovationLa recherche sur le cancer a capté 44,62 % des dépenses totales en 2025, car les organoïdes tumoraux hétérotypiques révèlent des mécanismes de résistance masqués dans les tests en monocouche. Les gradients hypoxiques et les co-cultures de cellules immunitaires dans des matrices 3D permettent le criblage des inhibiteurs de points de contrôle et des transferts cellulaires adoptifs contre les niches de micro-tumeurs. La corrélation positive entre les réponses médicamenteuses des organoïdes dérivés de patients et les résultats cliniques a atteint 85 % dans les études de validation de 2024, soulignant la valeur translationnelle. Par conséquent, les groupes d'oncologie réaffectent leur budget des xénogreffes murines vers des réseaux de puces tumorales à haut débit, accélérant la priorisation des candidats.

Les flux de travail en médecine régénérative et en thérapeutiques personnalisées progressent à un CAGR de 16,74 % car les échafaudages 3D guident les décisions de destin des cellules souches que les substrats 2D ne peuvent pas soutenir. Les patchs de cartilage ingénierés ont atteint des jalons d'implantation chez le premier patient humain lors d'essais en 2025, propulsés par des gradients de rigidité zonale obtenus uniquement par impression 3D. Au-delà des usages thérapeutiques, les organoïdes hépatiques et neuronaux fournissent des modèles de maladies pour les troubles rares, attirant les développeurs de médicaments orphelins qui ont besoin de systèmes de test limités mais mécanistiquement riches. Les laboratoires de découverte de médicaments et de toxicologie apprécient que les constructions 3D offrent une concordance quatre fois plus élevée avec les bases de données d'événements indésirables que les cultures planes, réduisant l'attrition dans les séries chimiques à haute valeur. Les tests cosmétiques et virologiques sont des niches en croissance, notamment à mesure que la législation pousse vers des alternatives animales et que les épidémies soulignent le besoin de modèles d'infection pertinents pour les tissus humains.

Par Utilisateur Final :

L'Engagement des ORC en Forte HausseLes entreprises de biotechnologie et pharmaceutiques ont consommé 46,25 % de toutes les commandes de 2025, car l'économie des échecs en phase tardive justifie des dépenses premium. Leur adoption interne s'est accélérée après que les engagements ESG des entreprises ont intégré des objectifs de réduction des tests sur animaux. Pourtant, les ORC et les CDMO affichent le taux de croissance le plus élevé à 16,12 % car ils regroupent du matériel spécialisé et du personnel multidisciplinaire, amortissant les coûts sur de nombreux commanditaires. Les alliances stratégiques permettent aux clients pharmaceutiques d'externaliser le développement de méthodes, libérant les scientifiques internes pour des tâches d'optimisation des candidats. Les instituts académiques et de recherche restent des creusets d'innovation, développant de nouvelles chimies d'hydrogel et des modalités analytiques qui migrent ensuite vers des kits commerciaux. Les hôpitaux et les centres de diagnostic pilotent des programmes d'organoïdes dérivés de patients qui éclairent la sélection thérapeutique dans les cas réfractaires, laissant entrevoir un avenir où des stations de culture au point de soins entrent dans les laboratoires de pathologie clinique. Le modèle commercial hybride service-plus-matériel qui sous-tend de nombreuses startups convertit les dépenses en capital en dépenses opérationnelles qui s'alignent sur les normes budgétaires des directeurs financiers, encourageant un engagement plus large.

Analyse Géographique

Marché de la culture cellulaire 3D en Amérique du Nord

L'Amérique du Nord a représenté 41,55 % des revenus mondiaux en 2025, soutenue par les subventions translationnelles des NIH, la profondeur du capital-risque et les voies accélérées de la FDA pour les données sans recours à l'animal. Les laboratoires des États-Unis ont concentré 85 % du chiffre d'affaires régional, notamment au sein des pôles du Massachusetts et de la Californie qui regroupent les innovateurs en organes-sur-puce et les prestataires de séquençage. Le Canada et le Mexique ont renforcé leurs fonds de financement pour les incubateurs de biotechnologie, élargissant l'accès des utilisateurs et complétant les flux d'importation de consommables.

Marché de la culture cellulaire 3D en Europe

L'Europe s'est classée en deuxième position et a consolidé sa croissance grâce à des interdictions strictes des tests sur les animaux et aux subventions Horizon Europe réservées aux méthodes alternatives. Les instituts Fraunhofer en Allemagne et les centres Catapult au Royaume-Uni collaborent avec des PME pour commercialiser des modèles osseux vascularisés destinés aux pipelines de traitement des troubles musculo-squelettiques. Les régulateurs collaborent avec les organismes de développement des normes pour harmoniser les cadres de validation, facilitant les comparaisons d'études transfrontalières et renforçant la confiance dans la demande.

Marché de la culture cellulaire 3D en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud

L'Asie-Pacifique enregistre le CAGR le plus élevé à 16,32 % alors que la Chine, le Japon et la Corée du Sud intègrent la culture 3D dans leurs feuilles de route nationales de médecine de précision. Le ministère des Sciences et des Technologies de la Chine subventionne des projets pilotes d'organes-sur-puce dans des laboratoires clés d'État, tandis que les consortiums japonais ciblent des solutions de cerveau-sur-puce pour la neurodégénérescence. Le Conseil de la recherche scientifique et industrielle de l'Inde finance des startups indigènes spécialisées dans les hydrogels pour réduire la dépendance aux importations. Par ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud enregistrent des commandes naissantes mais croissantes à mesure que des pôles académico-industriels se forment autour des hôpitaux universitaires. Le Brésil finance des centres de bioimpression 3D axés sur les tests de toxicité dermique pour s'aligner sur les nouvelles réglementations cosmétiques. L'empreinte mondiale croissante amplifie la taille du marché de la culture cellulaire 3D dans les découpages régionaux et propulse la technologie dans les cycles d'adoption grand public.

Paysage réglementaire

L'acceptation réglementaire s'organise de plus en plus autour des Nouvelles Méthodologies d'Approche (NAM) et d'une validation adaptée à l'usage, plutôt que d'un remplacement généralisé des études in vivo. Aux États-Unis, les programmes de la FDA utilisés pour l'engagement autour des outils et méthodologies (y compris son cadre Drug Development Tool) et ses attentes non cliniques concernant le développement des produits biologiques renforcent le recours croissant à des modèles 3D pertinents pour l'homme dans les dossiers d'innocuité et d'efficacité, ce qui rejoint le contexte du rapport selon lequel l'encouragement de la FDA envers les essais non animaux soutient l'adoption en Amérique du Nord. En Europe, l'Agence européenne des médicaments (EMA) dispose de mécanismes formels touchant directement les organoïdes et les organes sur puce, notamment son guide de Qualification des Nouvelles Méthodologies (QoNM) destiné aux demandeurs et sa communauté d'experts spécialisée dans les NAM non cliniques. L'EMA a également consulté sur l'utilisation de groupes témoins virtuels afin de réduire le recours aux animaux, renforçant l'orientation des 3R qui stimule la demande pour les essais basés sur la culture cellulaire 3D.

L'activité de normalisation renforce les attentes en matière de reproductibilité, de qualité des matériaux et de reporting, ce qui est central pour le déploiement réglementé des systèmes microphysiologiques et des tissus bio-imprimés. Les travaux de l'ISO portant sur les exigences de procédé de bio-impression (y compris la qualité et la reproductibilité des bio-encres) et sur le traitement des matrices extracellulaires décellularisées (dECM) offrent des ancrages permettant aux fournisseurs d'échafaudages et d'hydrogels d'aligner leur documentation et leurs contrôles de fabrication sur les besoins pharmaceutiques en aval. Parallèlement, le contexte du rapport selon lequel l'ISO, le CEN et l'ASTM normalisent la terminologie des organes sur puce et le reporting des critères d'évaluation se traduit par des efforts d'harmonisation en cours mentionnés pendant la période d'étude, réduisant les frictions dans les soumissions transjuridictionnelles tout en augmentant la charge pesant sur les fournisseurs pour fournir des dossiers de validation prêts pour le consensus.

Paysage Concurrentiel

La concentration du marché reste modérée car des niches différenciées coexistent au sein d'une vague d'adoption plus large. Thermo Fisher Scientific et Merck KGaA ancrent des portefeuilles couvrant les plastiques, les réactifs et les logiciels, capturant des synergies à travers les flux de travail. Corning exploite son expertise en substrats de verre pour fournir des plaques à très faible adhérence qui ensemencent les sphéroïdes avec une variance minimale entre lots[3]Corning, "Modèles de Culture Cellulaire 3D," corning.com. InSphero et MIMETAS exploitent la propriété intellectuelle microfluidique associée à une biologie spécifique aux maladies, gagnant des parts dans les programmes d'oncologie et de maladies métaboliques. Des acteurs émergents tels qu'Emulate, CN Bio et TissUse sont pionniers dans les puces multi-organes, se positionnant pour la modélisation de l'exposition systémique.

Les dépôts de brevets ont augmenté de 35 % entre 2023 et 2025, notamment autour des microcanaux résistants au cisaillement et des bioencres photo-réticulables. Les mouvements stratégiques comprennent l'acquisition par Merck KGaA d'OrganoTech Biosciences pour 420 millions USD afin d'intégrer des services d'organoïdes dérivés de patients. Thermo Fisher a lancé une suite d'imagerie activée par intelligence artificielle qui s'associe à ses puces de perfusion pour la notation automatisée des critères d'évaluation. Les partenariats avec des fournisseurs de logiciels d'analyse simplifient les pipelines de données, un facteur clé d'adoption. Les fournisseurs qui regroupent puces, milieux et analyses dans des contrats d'abonnement construisent des flux de revenus récurrents, protégeant les flux de trésorerie des budgets d'investissement cycliques.

Les opportunités d'espaces blancs tournent autour de kits de validation clés en main et de matériaux de qualité BPF compatibles avec la fabrication de thérapies cellulaires. Les fournisseurs qui fournissent une documentation prête pour le consensus bénéficieront à mesure que l'ISO et l'ASTM finaliseront les normes. L'entrée de sociétés d'analyse natives du cloud accélère l'interprétation des lectures multiplex, forgeant des collaborations intersectorielles entre les fabricants d'outils pour les sciences de la vie et les spécialistes de la science des données.

Leaders du Secteur de la Culture Cellulaire 3D

Merck KGaA

MIMETAS BV

Lonza Group AG

Thermo Fisher Scientific Inc.

Corning Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la culture cellulaire 3D

- Thermo Fisher Scientific

- Corning

- Merck

- Lonza Group

- Sartorius

- Becton Dickinson & Co.

- InSphero

- Mimetas

- CN Bio Innovations Ltd.

- BiomimX

- Hurel

- Nortis

- PromoCell

- Kirkstall Ltd.

- TissUse

- Synthecon Inc.

- QGel SA

- Prellis Biologics Inc.

- Advanced Solutions Life Sciences

- CELLINK AB

Lire l'analyse des entreprises du marché de la culture cellulaire 3D

Opportunités de marché et perspectives d'avenir

Il reste un espace blanc dans l'industrialisation de la culture 3D, faisant passer les flux de travail de découverte vers des intrants évolutifs et contrôlés en qualité destinés à un usage translationnel et de fabrication, en particulier là où les cellules souches, les organoïdes et les systèmes microphysiologiques perfusés se rencontrent. Un signal concret est l'ouverture par Fujifilm Cellular Dynamics d'une installation de 175 000 pieds carrés à Madison, Wisconsin (mai 2026) pour quadrupler la capacité de production de produits et services de recherche basés sur les iPSC. Cette expansion accroît la disponibilité d'intrants cellulaires humains cohérents qui sous-tendent les modèles d'organoïdes et de co-culture complexe. Elle vient également compléter la tendance du rapport concernant la participation croissante des CRO et CDMO, car un approvisionnement cellulaire standardisé peut aider les partenaires externes à mener des essais 3D à plus haut débit avec moins de variance entre lots et une documentation plus claire.

Un second axe d'opportunité concerne la production de modèles 3D alignée sur les BPF et les chaînes d'outils d'expansion cellulaire reliant les matériaux d'échafaudage, les milieux et le savoir-faire bioprocédé à des résultats reproductibles. Le partenariat de Made Scientifics avec RoosterBio (mai 2026) visant à intégrer un milieu d'expansion des CSM propriétaire et une expertise bioprocédé dans les opérations BPF, ainsi que la collaboration entre Applied StemCell et RoosterBio (juillet 2026) sur des solutions bioprocédé évolutives à base d'iPSC, mettent en lumière les efforts continus pour relier la fabrication cellulaire amont aux applications de culture 3D en aval dans la découverte de médicaments, la toxicologie et la médecine régénérative. Sur la feuille de route technologique, les avancées réalisées en 2026 dans les matrices 3D contrôlables à haut débit et les échafaudages intestinaux imprimés par stéréolithographie soutiennent une voie de matériaux et de fabrication vers une meilleure reproductibilité des essais, répondant directement à la contrainte liée à l'absence de validation harmonisée et à la demande des acheteurs pour une comparabilité fiable entre sites.

Développements récents dans le secteur du marché de la culture cellulaire 3D

- Mai 2026 : Fujifilm Cellular Dynamics a ouvert une installation de 175 000 pieds carrés à Madison, Wisconsin, afin de quadrupler la capacité de production de produits et services de recherche basés sur les iPSC soutenant la découverte de médicaments et la fabrication de thérapies cellulaires. Cette échelle supplémentaire renforce la disponibilité d'intrants cellulaires humains standardisés, fondamentaux pour les flux de travail d'organoïdes et de co-culture 3D complexe. Elle soutient également un déploiement plus large de modèles 3D reproductibles par les CRO et les équipes biopharmaceutiques nécessitant des matières premières cohérentes entre les sites.

- Octobre 2025 : Merck KGaA (MilliporeSigma) s'est associé à Promega pour co-développer des essais de culture cellulaire 3D conçus pour suivre l'activité cellulaire en temps réel. Cette collaboration relie la biologie 3D à des ensembles d'outils d'essai et de détection établis, améliorant la praticité de l'obtention de résultats à haut contenu dans le criblage courant. Elle renforce également la différenciation concurrentielle grâce à des flux de travail intégrés associant modèles, réactifs et analyses.

- Septembre 2024 : MIMETAS a lancé OrganoReady Colon Organoid, un modèle 3D de côlon prêt à l'emploi dérivé de cellules souches adultes, destiné à la découverte de médicaments et aux applications à haut débit. Le conditionnement d'un modèle d'organoïde standardisé et prêt à l'emploi abaisse les barrières d'adoption pour les laboratoires ayant besoin d'une mise en place plus rapide et d'une performance constante. Ce lancement soutient également le passage plus large vers les systèmes microphysiologiques et organoïdes en tant qu'alternatives aux essais 2D moins fidèles dans le criblage de toxicité et d'efficacité.

Marché de la culture cellulaire 3D Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché de la culture cellulaire 3D couvre les revenus générés par les produits et solutions permettant de cultiver des cellules en trois dimensions pour des flux de travail de recherche, de développement et de test, et inclut les consommables, systèmes et plateformes connexes couramment utilisés en laboratoire.

Exclusions du périmètre : Nous excluons les revenus des services de recherche sous contrat, les coûts des procédures cliniques et les milieux de culture cellulaire en amont au sens large qui ne sont pas principalement achetés pour des flux de travail 3D.

Aperçu de la segmentation

- Par Technologie

- Plateformes à Base d'Échafaudage

- Microplaques à Surface Microstructurée

- Hydrogels (Naturels, Synthétiques, Hybrides)

- Échafaudages Dérivés de la Matrice Extracellulaire

- Microporteurs Poreux

- Plateformes Sans Échafaudage

- Plaques à Gouttes Suspendues

- Sphéroïdes à Lévitation Magnétique

- Systèmes Microfluidiques Organe-sur-Puce

- Bioréacteurs 3D (à Agitateur, à Perfusion, à Paroi Rotative)

- Systèmes de Bioimpressionn 3D et Réactifs

- Services (Développement de Tests Personnalisés, Modèles Externalisés)

- Plateformes à Base d'Échafaudage

- Par Application

- Recherche sur le Cancer et Criblage de Médicaments en Oncologie

- Recherche sur les Cellules Souches et Ingénierie Tissulaire

- Découverte de Médicaments et Criblage Toxicologique

- Médecine Régénérative / Thérapeutiques Personnalisées

- Autres Applications (Virologie, Sécurité Cosmétique)

- Par Utilisateur Final

- Entreprises de Biotechnologie et Pharmaceutiques

- Instituts Académiques et de Recherche

- Organisations de Recherche Contractuelle et CDMO

- Hôpitaux et Centres de Diagnostic

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande et de l'écosystème d'offre afin que la frontière du marché reste cohérente entre les régions. Nous nous appuyons sur des sources publiques et officielles telles que les bases de données de la FDA américaine pour les orientations et approbations pertinentes, les données de financement du NIH américain, les indicateurs de santé et de R&D de l'OCDE, et les séries macroéconomiques de la Banque mondiale pour ancrer le contexte d'inflation et de dépenses.

Pour garder des hypothèses réalistes, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs, les dépôts réglementaires, les articles évalués par des pairs et les sites Web d'associations traitant de l'adoption des modèles 3D dans la découverte de médicaments et la recherche sur les maladies. Dans certains cas, des abonnements payants sont utilisés pour les données financières et de renseignement d'entreprises, le suivi des actualités et des finances, et les bases de données de brevets, afin de confirmer les niveaux d'activité et l'orientation des produits sans surcompter les catégories adjacentes. Ces sources documentaires sont uniquement illustratives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la tarification et l'adoption, en particulier lorsque les sources publiques restent qualitatives. Nous échangeons avec un ensemble de fournisseurs, distributeurs, responsables de laboratoire et utilisateurs finaux dans les secteurs pharmaceutique et biotechnologique, les laboratoires universitaires et les organismes de recherche, et nous répartissons la couverture sur les principales régions afin que les schémas d'utilisation ne soient pas traités de manière uniforme.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 12 % | APAC : 44 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 34 % |

| Petits acteurs : 22 % | Responsables : 48 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où l'activité de R&D en sciences de la vie, l'intensité des consommables de laboratoire et le glissement des flux de travail 2D vers 3D sont utilisés pour reconstituer les dépenses adressables par région, puis réparties en catégories pertinentes d'activation de la culture 3D. Une fois le bassin de demande formé, nous corroborons les totaux à l'aide de vérifications ascendantes sélectives, telles que les prix de vente moyens échantillonnés multipliés par les cadences d'exécution typiques, et les retours des canaux sur les évolutions de mix, qui sont ensuite utilisés pour affiner le chiffre final.

Les intrants clés incluent l'orientation du financement public de la R&D, les signaux de débit de découverte de médicaments, la pénétration des modèles in vitro avancés, les consommables typiques par expérience et les cycles de remplacement des équipements, ainsi que le calendrier des taux de change pour la facturation hors USD. Les prévisions s'appuient sur une analyse de scénarios étayée par des attentes au niveau des variables issues des entretiens. L'adoption peut s'accélérer lorsque de nouveaux essais se standardisent, et elle peut ralentir lorsque les budgets se resserrent. Lorsque la divulgation des fournisseurs est limitée, les écarts sont traités à l'aide de ratios proxy (tels que les dépenses par laboratoire actif et par programme financé), suivis d'une vérification de cohérence par rapport aux fourchettes de prix observées.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que l'orientation des dépenses de R&D, la dynamique des publications sur les modèles 3D et la croissance des catégories rapportée dans les dépôts publics, puis examinés pour détecter les valeurs aberrantes avant validation finale. Si un écart majeur apparaît par région ou par tarification implicite, nous recontactons les participants et revérifions l'hypothèse ayant causé cet écart.

Le modèle et le récit sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent l'adoption, la tarification ou l'approvisionnement. Avant la livraison, une dernière revue par un analyste est réalisée afin que les clients reçoivent une vision actualisée fondée sur les données les plus récentes disponibles.

Taille du marché de la culture cellulaire 3D selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la culture cellulaire 3D peuvent sembler très différentes même lorsqu'elles utilisent des termes similaires, en grande partie parce que les choix de calendrier et de tarification diffèrent de manière subtile mais significative. L'année choisie pour la conversion monétaire, la manière dont les prix de vente moyens sont extrapolés, et la fréquence de mise à jour des hypothèses peuvent tous faire varier le chiffre.

Dans cette étude, la cadence de mise à jour et le calendrier des taux de change sont maintenus cohérents entre les régions, puis vérifiés par recoupement à travers des fourchettes de prix issues d'entretiens et des taux d'utilisation. Cela permet d'éviter qu'un seul pays à évolution rapide ne fausse l'agrégation mondiale, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,67 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,83 milliards USD (2025) | Utilise une année de base antérieure et une fenêtre de prévision différente, et le calendrier de conversion en USD peut relever la valeur déclarée si les taux de change sont pris à partir d'un mois différent ou d'une moyenne annuelle. |

| Éditeur sectoriel B | 1,26 milliard USD (2025) | Tend à conserver un périmètre de produits plus restreint et peut traiter certains consommables et plateformes d'activation 3D comme faisant partie des dépenses plus larges de culture cellulaire, ce qui réduit le bassin de revenus spécifiques au 3D comptabilisé. |

L'écart s'explique principalement par le choix de l'année de base, ce qui est compté comme revenu spécifique au 3D, et la manière dont la progression des prix de vente moyens est traitée dans le temps. En maintenant chaque intrant traçable à des signaux de demande clairs et en revalidant les hypothèses de tarification et d'adoption, notre estimation reste pratique à reproduire et plus facile à comparer d'une année à l'autre.

Questions Clés Répondues dans le Rapport

Quels revenus l'Amérique du Nord génère-t-elle à partir de la culture cellulaire 3D en 2026 ?

L'Amérique du Nord représente 41,55 % des ventes mondiales, soit environ 1,11 milliard USD sur la base de la taille du marché de 2026.

Quel segment connaît la croissance la plus rapide dans la catégorie technologique ?

Les plateformes microfluidiques organe-sur-puce, dont les prévisions indiquent un CAGR de 18,25 % jusqu'en 2031.

Comment les cultures 3D améliorent-elles la découverte de médicaments en oncologie ?

Elles reproduisent les facteurs du microenvironnement tumoral tels que l'hypoxie et le contact stromal, produisant une concordance de 85 % avec les résultats cliniques rapportés dans les études de 2024.

Pourquoi les ORC sont-elles essentielles à l'adoption ?

Les ORC regroupent du matériel spécialisé, des protocoles et des analyses par intelligence artificielle, permettant aux commanditaires d'accéder à des modèles avancés sans investissements en capital importants, générant un CAGR de 16,12 %.

Quel est le principal facteur limitant l'adoption dans les marchés émergents ?

Les coûts initiaux élevés des dispositifs par rapport aux systèmes 2D réduisent l'adoption là où les budgets de recherche sont limités ; les nouvelles puces imprimables à faible coût comblent progressivement cet écart.

Comment les normes évoluent-elles ?

L'ISO, l'ASTM et la Commission Européenne élaborent des normes de validation harmonisées qui devraient arriver à maturité d'ici 2027, simplifiant les soumissions réglementaires mondiales.

Dernière mise à jour de la page le: