Taille et part du marché des technologies de fermentation microbienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.42 Milliards de dollars |

| Taille du Marché (2031) | 51.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de fermentation microbienne par Mordor Intelligence

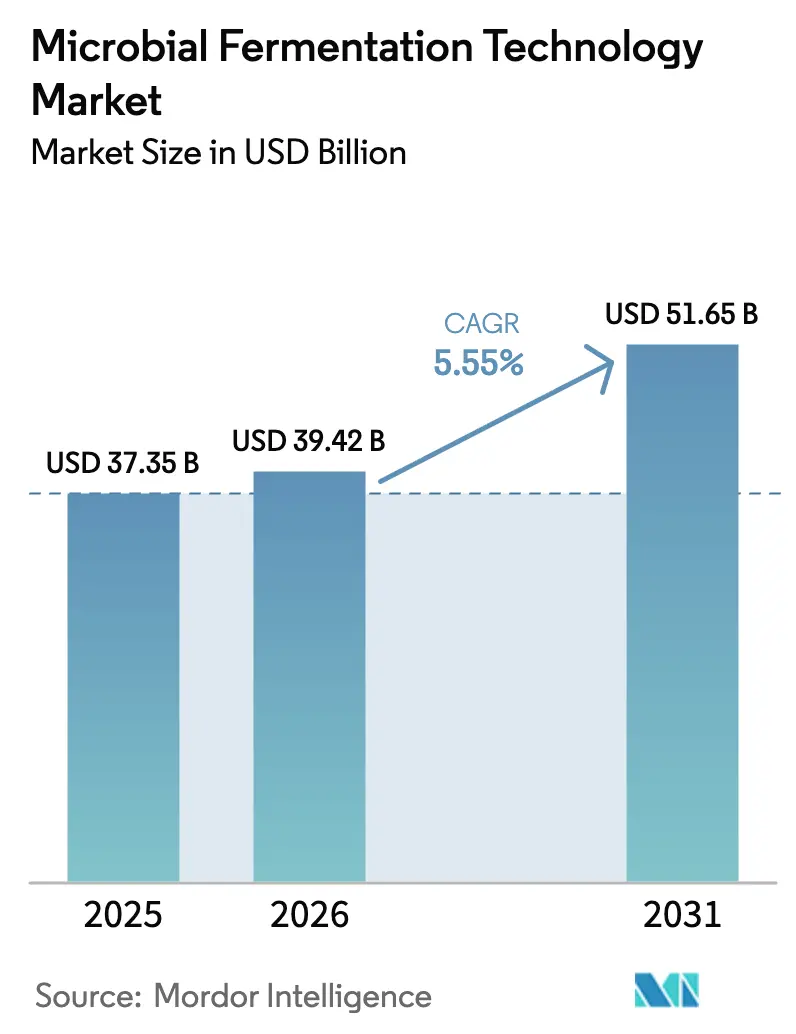

La taille du marché des technologies de fermentation microbienne devrait croître de 37,35 milliards USD en 2025 à 39,42 milliards USD en 2026 et devrait atteindre 51,65 milliards USD d'ici 2031, à un CAGR de 5,55 % sur la période 2026-2031. La demande croissante de voies de production plus écologiques, les incitations gouvernementales en faveur de la biofabrication nationale et des niveaux records d'investissement en capital-risque convergent pour accroître les capacités dans les secteurs pharmaceutique, des protéines alimentaires et des produits chimiques durables. L'intérêt croissant pour la fermentation de précision, les plateformes enzymatiques acellulaires et les consortiums microbiens modifiés remodèle les stratégies concurrentielles, tandis que les avancées en ingénierie des souches assistée par l'IA raccourcissent les délais de développement et réduisent les risques. Le traitement en continu et les installations modulaires ouvrent de nouveaux modèles opérationnels qui réduisent les événements de contamination et diminuent l'intensité capitalistique. Ensemble, ces facteurs soutiennent une croissance équilibrée à un chiffre moyen, même si les revenus des antibiotiques traditionnels plafonnent.

Principaux enseignements du rapport

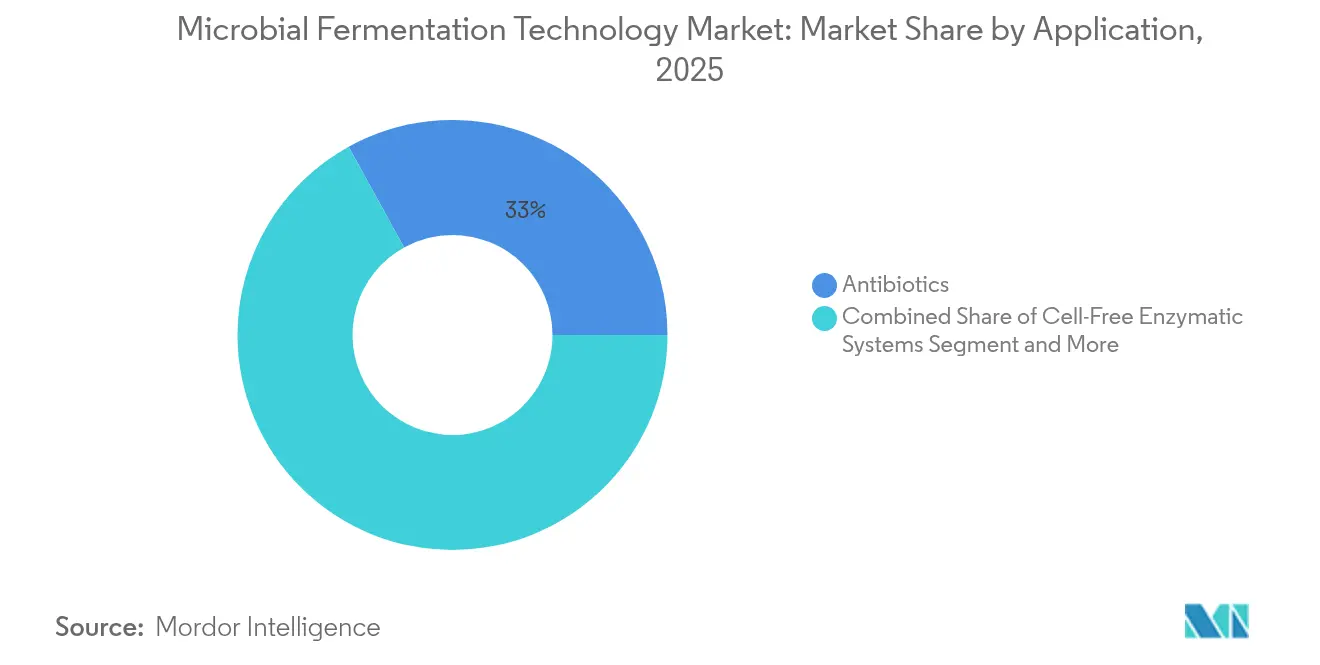

- Par application, les antibiotiques ont représenté la plus grande part du marché des technologies de fermentation microbienne, soit 33,02 %, en 2025, tandis que les systèmes enzymatiques acellulaires devraient se développer à un CAGR de 11,78 % jusqu'en 2031.

- Par type de micro-organisme, les bactéries ont dominé avec une part de 46,41 % du marché des technologies de fermentation microbienne en 2025, tandis que les consortiums synthétiques modifiés devraient afficher le CAGR le plus rapide, soit 13,1 %, jusqu'en 2031.

- Par mode de fermentation, les procédés en mode fed-batch ont représenté 55,05 % du marché des technologies de fermentation microbienne en 2025 ; les systèmes en continu affichent les perspectives de CAGR les plus élevées, soit 12,31 %.

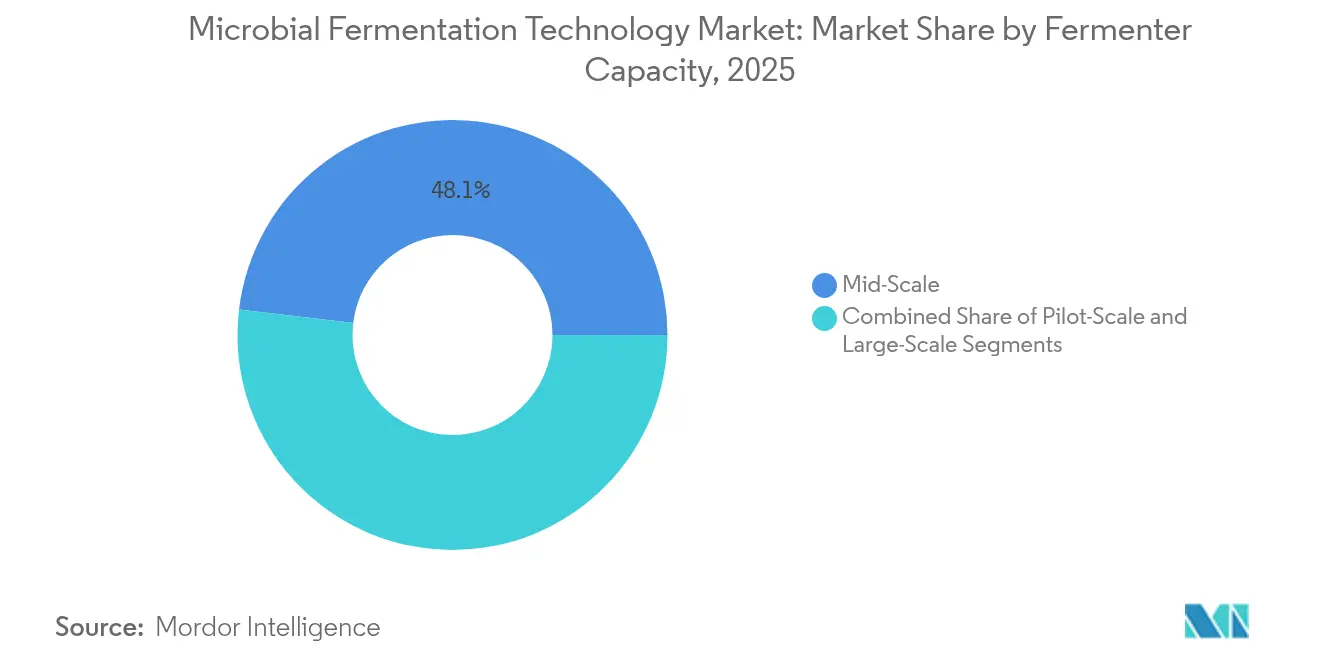

- Par capacité de fermenteur, les cuves de taille intermédiaire (1 000-20 000 L) ont capté 48,10 % des revenus en 2025, tandis que les systèmes à l'échelle pilote croissent à un CAGR de 12,18 %.

- Par utilisateur final, les entreprises biopharmaceutiques ont contrôlé 41,90 % de la taille du marché en 2025 ; les fabricants de produits alimentaires et de boissons affichent le CAGR le plus rapide, soit 12,89 %, jusqu'en 2031.

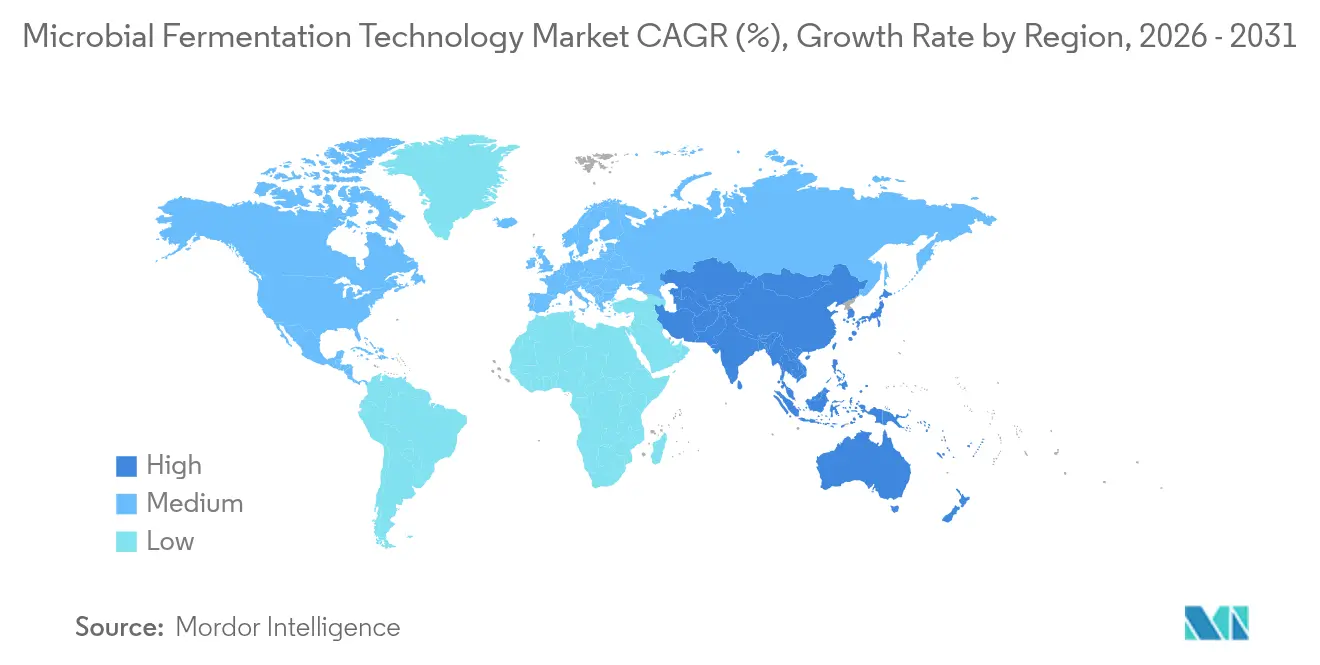

- Par géographie, l'Amérique du Nord a représenté 38,05 % du marché des technologies de fermentation microbienne en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 12,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies de fermentation microbienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité microbienne pour les vaccins à ARN | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande croissante d'enzymes recombinantes dans les produits chimiques durables | +1.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur de la résilience de la biofabrication | +0.9% | Amérique du Nord, UE, avec répercussions sur les nations alliées | Court terme (≤ 2 ans) |

| Adoption rapide des systèmes de fermentation continue sur châssis | +1.1% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Taux de réussite de l'ingénierie des souches assistée par l'IA | +1.3% | Mondial, concentré dans les régions technologiquement avancées | Long terme (≥ 4 ans) |

| Afflux de financements en capital-risque pour les protéines alimentaires issues de la fermentation de précision | +0.8% | Mondial, avec accent sur l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'enzymes recombinantes dans les produits chimiques durables

Les enzymes recombinantes supplantent les catalyseurs pétrochimiques à mesure que les producteurs visent des émissions plus faibles et une spécificité de procédé accrue. L'installation de 120 millions USD de Solugen au Minnesota illustre cette transition, réduisant de 18 millions de kg les émissions de CO₂ chaque année tout en fournissant des acides organiques à faible teneur en carbone. Le criblage à haut débit et la conception de protéines guidée par l'IA compriment les cycles de découverte de plusieurs mois à quelques semaines. Les méthodes d'immobilisation émergentes, telles que les agrégats cellulaires réticulés magnétiques, prolongent la durée de vie des enzymes, réduisant les coûts des consommables et les déchets. L'expansion des politiques d'économie circulaire en Europe et les mandats de gestion sélective des déchets en Chine amplifient la demande de plastiques biosourcés, de biocarburants et de produits chimiques de spécialité produits avec des enzymes recombinantes. Cette trajectoire positionne la fermentation enzymatique comme un pilier fondamental de la décarbonisation à grande échelle.

Taux de réussite de l'ingénierie des souches assistée par l'IA

L'intelligence artificielle prédit désormais les modifications génétiques qui maximisent le flux des voies métaboliques, réduisant les itérations en laboratoire humide jusqu'à 70 % et augmentant la probabilité d'atteindre des titres commerciaux. La boîte à outils de biocapteurs TUNEYALI permet un retour d'information métabolique en temps réel pendant la fermentation, raccourcissant les cycles conception-construction-test-apprentissage. Ginkgo Bioworks et Novo Nordisk ont étendu leur collaboration pour déployer des plateformes automatisées d'ingénierie des souches dans la R&D de médicaments contre les maladies métaboliques. Ces flux de travail intégrés alimentent directement les fermenteurs à l'échelle pilote, accélérant la montée en échelle tout en réduisant l'incertitude. À mesure que les modèles d'IA s'entraînent sur des ensembles de données multi-omiques en expansion, la précision prédictive s'améliore, permettant la construction rapide de consortiums synthétiques capables de conversions complexes en plusieurs étapes.

Incitations gouvernementales en faveur de la résilience de la biofabrication

Les objectifs de sécurité nationale canalisent des fonds publics sans précédent vers la capacité microbienne nationale. Le Département américain de la Défense a réservé 2 milliards USD pour la biotechnologie dans le cadre du Bureau des technologies biologiques de la DARPA[1]DARPA, "DARPA annonce un investissement de 2 milliards USD dans la recherche en biotechnologie," darpa.mil. Parallèlement, l'Initiative nationale en matière de biotechnologie et de biofabrication offre des crédits d'impôt et des subventions pour la modernisation des installations existantes. La stratégie de biologie synthétique de 4,17 milliards USD de la Chine intensifie la concurrence mondiale, finançant les infrastructures pour les produits pharmaceutiques et la biotechnologie industrielle. Des voies réglementaires accélérées et harmonisées pour les aliments issus de la fermentation de précision et les thérapeutiques acellulaires aux États-Unis et en Europe réduisent les barrières à l'entrée sur le marché. La préférence pour l'approvisionnement local renforce la visibilité des commandes pour les organisations de développement et de fabrication sous contrat (CDMOs).

Adoption rapide des systèmes de fermentation continue sur châssis

Pour réduire les temps d'arrêt et les risques de contamination, les producteurs déploient des systèmes continus modulaires intégrant des analyses en temps réel et des opérations de transfert en circuit fermé. Les plateformes montées sur châssis réduisent les dépenses d'investissement et simplifient le déplacement des lignes, s'alignant sur les stratégies de fabrication distribuée dans les secteurs pharmaceutique et des protéines alternatives. Les systèmes hybrides combinant un amont continu et un aval discontinu offrent une productivité volumétrique plus élevée sans perturber les séquences de purification établies. Les boucles de contrôle pilotées par l'IA stabilisent le temps de séjour et l'alimentation en nutriments, améliorant la cohérence lot à lot. À mesure que la technologie à usage unique monte en échelle, les circuits d'écoulement jetables soutiennent la flexibilité multiproduit tout en limitant les dépenses de nettoyage en place, accélérant l'adoption sur les marchés développés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dégradation de la stabilité génétique des souches à haute densité cellulaire | -0.7% | Mondial, affectant particulièrement les opérations à grande échelle | Moyen terme (2-4 ans) |

| Pénurie de réacteurs à usage unique ≥ 5 000 L | -0.5% | Mondial, avec des pénuries aiguës en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement liés au déséquilibre d'échelle entre l'amont et l'aval | -0.4% | Mondial, plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Vivier mondial limité de talents en bonnes pratiques de fabrication actuelles (BPFa) | -0.3% | Mondial, avec des lacunes critiques en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dégradation de la stabilité génétique des souches à haute densité cellulaire

À mesure que les titres augmentent, le stress métabolique accélère les taux de mutation, déclenchant une perte de plasmides pouvant éroder les rendements de 15 à 30 % dans les lignes industrielles. De nouveaux circuits génétiques promettent une stabilité améliorée, mais échangent souvent la productivité contre la robustesse. Les analyses d'alerte précoce surveillent la variance du nombre de copies et la dérive des métabolites, mais le secteur calibre encore l'équilibre optimal entre densité et durabilité. Les campagnes multi-lots et les fermentations prolongées présentent des risques cumulatifs, compliquant les calculs de coûts pour les biologiques à haute valeur ajoutée. Des mécanismes de sélection renforcés et des auxotrophies synthétiques sont à l'étude, bien que leur déploiement commercial reste limité.

Pénurie de réacteurs à usage unique ≥ 5 000 L

La demande de bioréacteurs jetables grand format a augmenté parallèlement aux vaccins à ARNm et aux protéines issues de la fermentation de précision, dépassant la capacité de la base d'approvisionnement spécialisée. Des délais de livraison supérieurs à 18 mois contraignent les fabricants à passer des commandes anticipées ou à revenir à l'acier inoxydable, compromettant l'avantage d'agilité des systèmes à usage unique. Les pénuries de matières premières pour les films multicouches et les capteurs intégrés aggravent le défi. Les négociations contractuelles incluent de plus en plus des garanties de volume, mais les nouveaux entrants de plus petite taille peinent à obtenir des allocations. Certains producteurs déploient des lignes parallèles de 2 000 L pour reproduire une capacité de 10 000 L, ajoutant une complexité opérationnelle tout en préservant les avantages du contrôle de la contamination.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes acellulaires stimulent l'innovation

Les antibiotiques ont affiché un chiffre d'affaires dominant de 33,02 % en 2025, mais les plateformes enzymatiques acellulaires devraient afficher le CAGR le plus élevé, soit 11,78 %, soulignant un pivot vers une production de nouvelle génération qui contourne les contraintes cellulaires. Les anticorps monoclonaux et les protéines recombinantes ancrent toujours les flux de revenus en raison des infrastructures existantes et des voies de remboursement. Les lignes de production d'ARNm améliorées, initialisées pendant la pandémie, élargissent désormais les pipelines de vaccins. Le marché des technologies de fermentation microbienne bénéficie de la synergie entre la conception assistée par l'IA et le prototypage rapide offert par les réactions acellulaires, permettant des thérapeutiques à la demande validées dans les systèmes de vésicules programmables du Journal of Biological Engineering.

La synthèse acellulaire accélère également la diversification des petites molécules, permettant une itération plus rapide sur les cascades enzymatiques essentielles aux nouveaux produits chimiques de spécialité. La modularité des réactions réduit les rénovations des installations, positionnant les fabricants sous contrat pour offrir des suites polyvalentes. La taille du marché des technologies de fermentation microbienne pour les vaccins et les enzymes devrait s'élargir à mesure que les gouvernements financent des stocks de préparation aux pandémies. Les biosimilaires font face à une concurrence croissante, mais les approches transcriptomiques acellulaires promettent des réductions de coûts qui pourraient restaurer les marges. Collectivement, la diversification des applications stabilise les flux de revenus même face à la marchandisation des antibiotiques.

Par type de micro-organisme : émergence des consortiums synthétiques

Les bactéries ont fourni 46,41 % des revenus de 2025 grâce à des décennies d'optimisation, mais les consortiums synthétiques modifiés se développeront à un CAGR de 13,1 %, reflétant des percées dans l'ingénierie métabolique par division du travail. Les levures conservent une forte traction dans les biologiques glycosylés, et les champignons filamenteux maintiennent une dominance de niche dans les cocktails enzymatiques complexes. Les algues et les cyanobactéries attirent l'attention pour les voies chimiques photosynthétiques qui contournent les substrats sucrés, tandis que les bactéries acétogènes valorisent les gaz C1 en carburants.

Les consortiums synthétiques permettent des réactions séquentielles entre des souches spécialisées, augmentant l'efficacité totale des voies métaboliques et les seuils de tolérance. La taille du marché des technologies de fermentation microbienne pour ces communautés avancées devrait croître à mesure que les agences réglementaires clarifient les voies d'approbation. Les découvertes dans le contrôle de la détection du quorum et les auxotrophies orthogonales atténuent le risque de contamination croisée, renforçant la confiance commerciale. Le couplage des consortiums avec le traitement en continu pourrait débloquer des réductions de coûts considérables, notamment dans la synthèse de produits naturels en plusieurs étapes.

Par mode de fermentation : la fermentation continue gagne du terrain

Les procédés en mode fed-batch ont contrôlé 55,05 % des revenus en 2025 en raison des normes pharmaceutiques bien établies, mais les systèmes continus devraient progresser à un CAGR de 12,31 % à mesure que les analyses en temps réel arrivent à maturité. Les réacteurs continus réduisent les temps d'arrêt, améliorent l'efficacité de l'empreinte et diminuent la consommation de milieux, les rendant attractifs pour les biomatériaux de commodité. Les schémas hybrides intégrant un amont continu et un aval discontinu offrent aux opérateurs le confort des exigences de purification établies tout en capturant les gains d'intensification en amont.

Le marché des technologies de fermentation microbienne apprécie les avantages en termes de coûts de volumes de cuves plus petits atteignant une productivité comparable sous perfusion. Le contrôle adaptatif piloté par l'IA stabilise le temps de séjour et les niveaux de métabolites, limitant le risque de contamination cité par Nature Catalysis dans les plateformes de méthylotrophes synthétiques. Les fournisseurs d'équipements proposent désormais des modules montés sur châssis adaptés au déploiement et à la relocalisation rapides, encourageant l'adoption parmi les producteurs des marchés émergents où les budgets d'investissement sont limités.

Par capacité de fermenteur : flexibilité à l'échelle pilote

Les cuves dans la plage de 1 000 à 20 000 L ont généré 48,10 % des revenus en 2025, représentant le point idéal pratique pour les biologiques blockbusters et les protéines de précision. Les unités à l'échelle pilote inférieures à 1 000 L enregistrent le CAGR le plus fort, soit 12,18 %, à mesure que les entreprises adoptent la production décentralisée. L'acquisition du site de Vacaville par Lonza et les modernisations modulaires concomitantes illustrent cette évolution vers des suites évolutives de moins de 20 000 L.

Les avancées en intensification des procédés augmentent les titres, rendant les petits systèmes viables pour les volumes commerciaux. Les assemblages à usage unique en format pilote réduisent la validation du nettoyage et soutiennent les plannings multiproduits, adaptés aux startups qui montent en échelle de nouvelles protéines alimentaires. Le marché des technologies de fermentation microbienne prospère grâce à une capacité incrémentale qui correspond aux courbes de demande incertaines, évitant les méga-usines immobilisées. Les grands systèmes en acier inoxydable restent essentiels pour les antibiotiques à volume élevé, mais font face à la concurrence des lignes de taille intermédiaire intensifiées.

Par utilisateur final : les fabricants alimentaires accélèrent l'adoption

Les entreprises biopharmaceutiques ont capté 41,90 % des dépenses de 2025, soutenues par une expertise en bonnes pratiques de fabrication actuelles (BPFa) bien établie. Les producteurs de produits alimentaires et de boissons, cependant, devraient afficher le CAGR le plus rapide, soit 12,89 %, à mesure que la fermentation de précision remplace les protéines d'origine animale. Les garanties de lactosérum de Perfect Day et le pilote laitier sans animaux de Nestlé reflètent une dynamique grand public. Les CDMOs sécurisent des opportunités de croissance en fournissant des capacités sans engagements fixes, et les CROs élargissent leurs gammes de services en caractérisation des procédés.

Les centres académiques et les consortiums soutiennent le transfert de technologie vers l'industrie, illustré par des alliances entre spin-offs universitaires et producteurs sous contrat pour des lipides alternatifs. Le secteur des technologies de fermentation microbienne observe une migration des talents intersectorielle à mesure que les technologues alimentaires convergent avec les ingénieurs en bioprocédés, harmonisant les réglementations en matière de sécurité et d'étiquetage. Ces collaborations raccourcissent les délais de commercialisation, notamment là où la familiarité des consommateurs avec la fermentation accélère l'acceptation.

Analyse géographique

L'Amérique du Nord a dominé avec 38,05 % des revenus en 2025, portée par le financement de 2 milliards USD de la DARPA, un ensemble d'incitations fiscales et de multiples ajouts de capacité privée. L'expansion de 1,6 milliard USD de Fujifilm en Caroline du Nord et le programme de 4,1 milliards USD de Novo Nordisk ancrent de nouvelles installations, tandis que la loi BioSecure oriente les contrats gouvernementaux vers les fournisseurs nationaux. L'acquisition de Vacaville pour 1,2 milliard USD par Lonza et l'accord BIOVECTRA d'Agilent soulignent une consolidation qui renforce l'expertise régionale. Un écosystème de capital-risque robuste finance des startups habilitées par l'IA, renforçant la boucle de connaissances entre le monde académique et l'industrie.

L'Asie-Pacifique devrait afficher le CAGR le plus élevé, soit 12,12 %, portée par le plan de biologie synthétique de 4,17 milliards USD de la Chine et l'alignement de l'Inde sur les exigences de sécurité de la chaîne d'approvisionnement américaine. WuXi Biologics poursuit ses ajouts de capacité régionale, tandis que l'agence de développement économique de Singapour finance des usines pilotes pour les protéines laitières issues de la fermentation de précision. La Corée du Sud investit dans des programmes d'algues marines qui exploitent des voies de conversion du CO₂ en produits chimiques en mer. Les gouvernements locaux rationalisent les procédures d'autorisation pour attirer les investissements directs étrangers, créant un terrain fertile pour les petites et moyennes entreprises.

L'Europe reste un bastion mature mettant l'accent sur la durabilité. Le cadre de bioéconomie de l'Allemagne incite à la production microbienne de biopolymères, et les Pays-Bas accélèrent les projets de fromage issus de la fermentation de précision. Le Royaume-Uni s'appuie sur ses pôles de biologie synthétique pour commercialiser des thérapeutiques acellulaires et des plateformes enzymatiques avancées, soutenues par des orientations réglementaires dédiées. Le marché des technologies de fermentation microbienne bénéficie de normes de qualité cohérentes et de CDMOs orientés vers l'exportation.

Le Moyen-Orient et l'Afrique représentent des vecteurs de croissance naissants mais stratégiques. Le Fonds d'investissement NEOM d'Arabie saoudite ancre un complexe de fermentation de précision exploité par Liberation Labs, ciblant l'autosuffisance en protéines laitières et d'œufs. Les abondantes ressources en énergie renouvelable de la région permettent des matières premières compétitives à base d'hydrogène vert pour les fermentations C1. Les gouvernements s'empressent d'établir des réglementations en matière de biosécurité et des formations de la main-d'œuvre pour attirer des partenaires mondiaux.

Paysage concurrentiel

Le marché des technologies de fermentation microbienne équilibre les géants pharmaceutiques établis avec des acteurs agiles de la fermentation de précision. Lonza, Fujifilm et Novo Nordisk investissent des milliards dans des expansions d'installations pour sécuriser de grandes capacités en biologiques et en ARNm, illustrant des stratégies de défense axées sur l'échelle. Les CDMOs de taille intermédiaire se diversifient dans les plateformes acellulaires et la production en continu pour différencier leurs portefeuilles de services, tandis que les innovateurs plus petits affinent des microbes propriétaires pour des niches à haute marge.

Les plateformes centrées sur l'IA telles que Ginkgo Bioworks automatisent la construction de souches, se positionnant comme des bureaux de conception qui concèdent des licences de propriété intellectuelle ou s'associent pour la fabrication. Perfect Day, Standing Ovation et Liberation Labs étendent leurs pipelines de protéines alimentaires grâce à des alliances de fabrication sous contrat, combinant des atouts de marque et une profondeur opérationnelle. Le marché des technologies de fermentation microbienne est témoin de partenariats intersectoriels : BASF avec des startups de biologie synthétique pour des pigments durables et des grands groupes pharmaceutiques concédant des licences de voies enzymatiques à des entreprises de biotechnologie industrielle.

Les dépôts de brevets couvrant l'optimisation des bioprocédés pilotée par les données ont fortement augmenté en 2024, reflétant une course pour sécuriser des méthodes algorithmiques qui ajustent la fermentation à la volée. La pénurie de talents reste un facteur limitant ; les entreprises leaders lancent des académies de formation internes et collaborent avec des universités pour élargir les viviers de main-d'œuvre prêts pour les BPFa. La résilience de la chaîne d'approvisionnement influence la stratégie : plusieurs entreprises diversifient leurs fournisseurs de résines et de films pour atténuer les contraintes liées aux composants à usage unique. À mesure que la capacité augmente, les indicateurs d'impact environnemental émergent comme critères d'appel d'offres pour les contrats de CDMO, récompensant les opérateurs capables de documenter de faibles empreintes carbone.

Leaders du secteur des technologies de fermentation microbienne

Lonza Group AG

Novozymes

AbbVie Inc

Thermo Fisher Scientific

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Standing Ovation s'est associé à Tetra Pak pour stimuler la production industrielle de caséines alternatives par fermentation de précision, ciblant une évolutivité accrue et une efficacité des coûts dans la fabrication de protéines.

- Avril 2025 : Liberation Labs a conclu un partenariat avec le Fonds d'investissement NEOM d'Arabie saoudite pour construire une installation de fermentation de précision, répondant aux besoins régionaux de sécurité alimentaire grâce à la production locale de protéines laitières et d'œufs.

Portée du rapport mondial sur le marché des technologies de fermentation microbienne

Selon la portée du rapport, la technologie de fermentation microbienne désigne l'utilisation de micro-organismes pour convertir des substrats en produits de valeur par des processus biochimiques, généralement dans des conditions anaérobies. Cette technologie joue un rôle crucial dans diverses industries, notamment les produits pharmaceutiques et la biotechnologie.

La technologie de fermentation microbienne est segmentée par application, utilisateur final et géographie. Par application, le marché est segmenté en antibiotiques, anticorps monoclonaux, protéines recombinantes, biosimilaires, vaccins, enzymes, petites molécules et autres applications (hormones et vitamines, entre autres). Par utilisateur final, le marché est segmenté en entreprises biopharmaceutiques, organisations de recherche sous contrat (CROs), organisations de fabrication sous contrat et organisations de développement et de fabrication sous contrat (CMOs et CDMOs), et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Antibiotiques |

| Anticorps monoclonaux |

| Protéines recombinantes |

| Biosimilaires |

| Vaccins |

| Enzymes |

| Petites molécules |

| Systèmes enzymatiques acellulaires |

| Autres applications |

| Bactéries |

| Levures |

| Champignons filamenteux |

| Algues et cyanobactéries |

| Consortiums synthétiques modifiés |

| Discontinu (batch) |

| Fed-batch |

| Continu |

| Échelle pilote (< 1 000 L) |

| Taille intermédiaire (1 000-20 000 L) |

| Grande échelle (> 20 000 L) |

| Entreprises biopharmaceutiques |

| Organisations de fabrication sous contrat (CMOs/CDMOs) |

| Organisations de recherche sous contrat (CROs) |

| Instituts académiques et de recherche |

| Fabricants de produits alimentaires et de boissons |

| Entreprises de biotechnologie industrielle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Antibiotiques | |

| Anticorps monoclonaux | ||

| Protéines recombinantes | ||

| Biosimilaires | ||

| Vaccins | ||

| Enzymes | ||

| Petites molécules | ||

| Systèmes enzymatiques acellulaires | ||

| Autres applications | ||

| Par type de micro-organisme | Bactéries | |

| Levures | ||

| Champignons filamenteux | ||

| Algues et cyanobactéries | ||

| Consortiums synthétiques modifiés | ||

| Par mode de fermentation | Discontinu (batch) | |

| Fed-batch | ||

| Continu | ||

| Par capacité de fermenteur | Échelle pilote (< 1 000 L) | |

| Taille intermédiaire (1 000-20 000 L) | ||

| Grande échelle (> 20 000 L) | ||

| Par utilisateur final | Entreprises biopharmaceutiques | |

| Organisations de fabrication sous contrat (CMOs/CDMOs) | ||

| Organisations de recherche sous contrat (CROs) | ||

| Instituts académiques et de recherche | ||

| Fabricants de produits alimentaires et de boissons | ||

| Entreprises de biotechnologie industrielle | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies de fermentation microbienne ?

La taille du marché des technologies de fermentation microbienne s'élève à 39,42 milliards USD en 2026 et devrait atteindre 51,65 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide dans la fermentation microbienne ?

Les systèmes enzymatiques acellulaires devraient croître à un CAGR de 11,78 % jusqu'en 2031, reflétant un intérêt accru pour la production sans contraintes cellulaires.

Pourquoi les consortiums synthétiques modifiés sont-ils importants ?

Ils distribuent les tâches métaboliques entre plusieurs souches, offrant des rendements plus élevés et permettant des bioconversions complexes, soutenant un CAGR de 13,1 % pour ce segment de micro-organismes.

Comment les politiques gouvernementales influencent-elles la croissance du marché ?

Des programmes tels que l'Initiative nationale américaine en matière de biotechnologie et de biofabrication et le plan de biologie synthétique de la Chine fournissent des financements et un soutien réglementaire, accélérant l'expansion des capacités.

Qu'est-ce qui limite aujourd'hui un déploiement de capacité plus rapide ?

La pénurie de grands bioréacteurs à usage unique et les difficultés à maintenir la stabilité génétique à haute densité cellulaire freinent la montée en échelle rapide, réduisant le taux de croissance global d'environ 1,2 point de pourcentage.

Dernière mise à jour de la page le: