Taille et part du marché des ingrédients biotechnologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.63 Milliards de dollars |

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

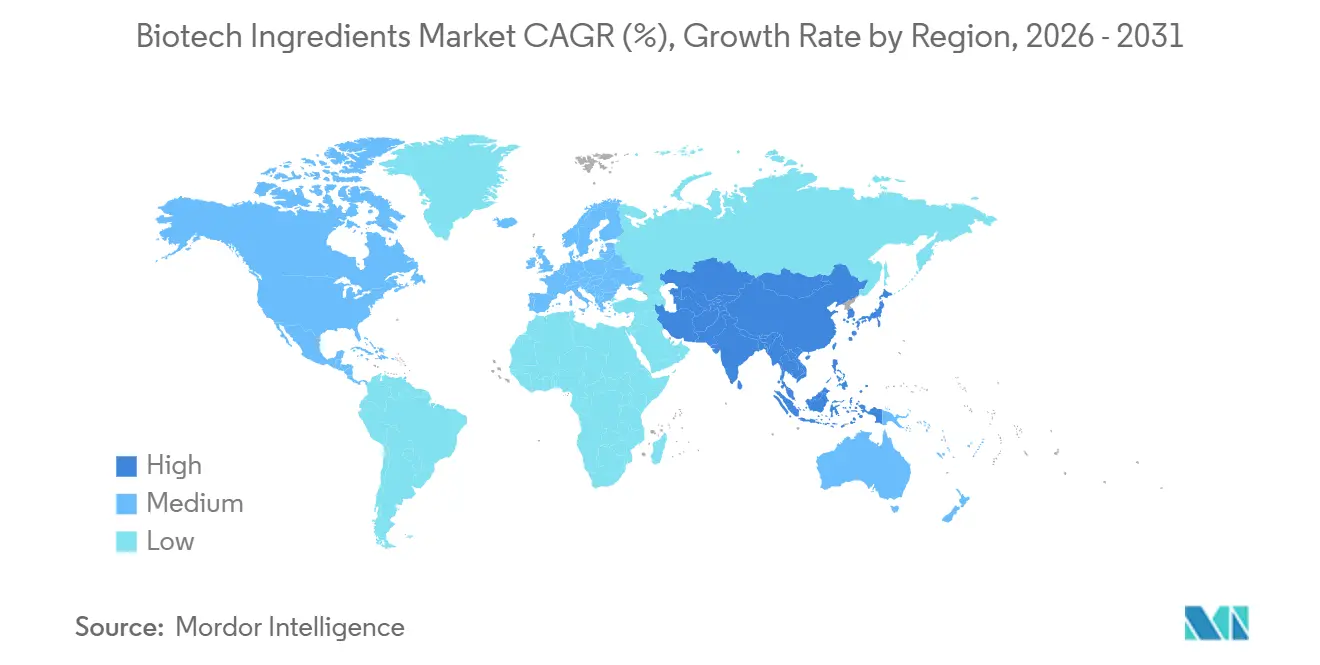

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

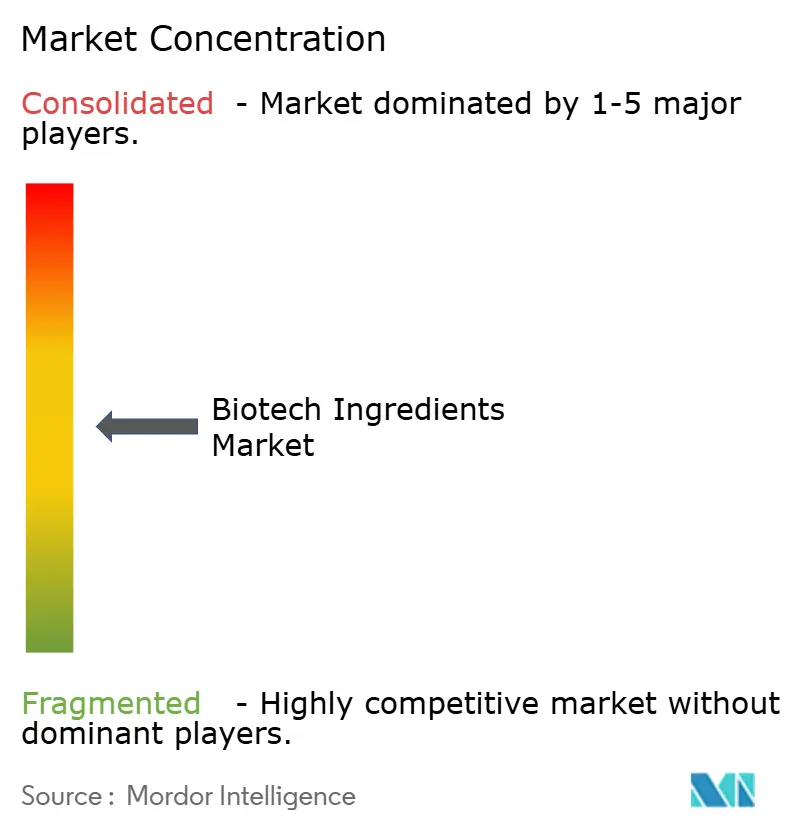

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients biotechnologiques par Mordor Intelligence

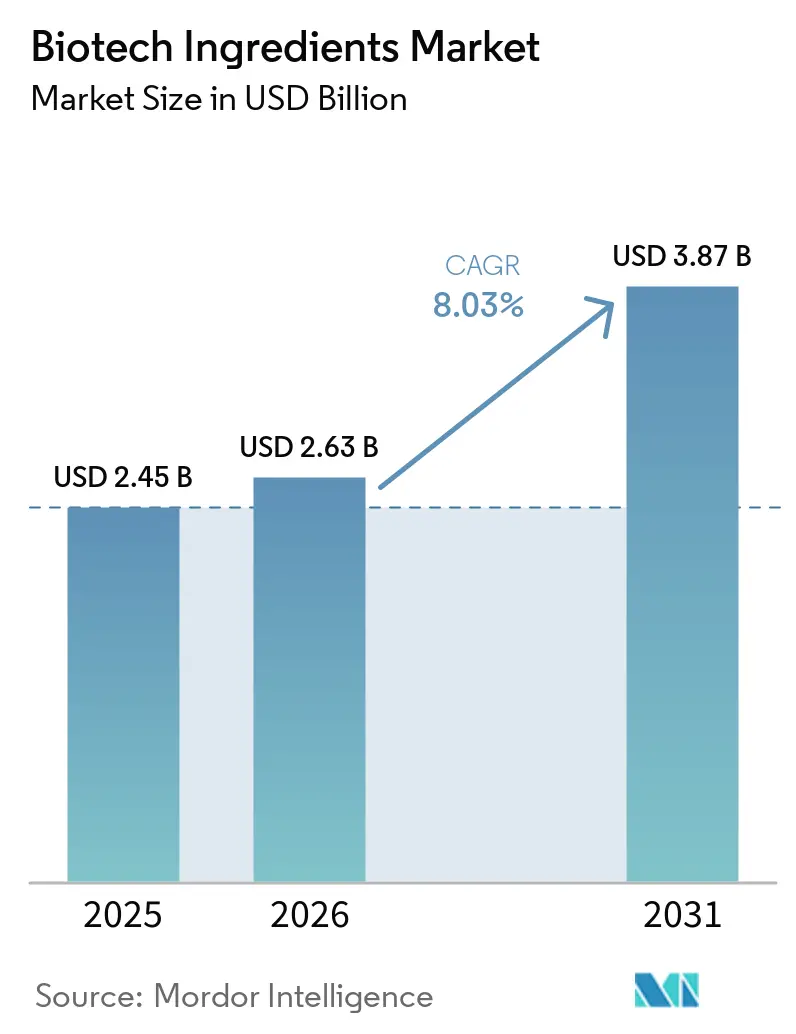

La taille du marché des ingrédients biotechnologiques devrait s'étendre de 2,45 milliards USD en 2025 et 2,63 milliards USD en 2026 à 3,87 milliards USD d'ici 2031, enregistrant un CAGR de 8,03 % entre 2026 et 2031.

Le marché des ingrédients biotechnologiques évolue vers des voies de production biologiquement conçues, alors que les fabricants des secteurs pharmaceutique, alimentaire, cosmétique et agricole réduisent leur dépendance à la synthèse pétrochimique et aux méthodes d'extraction conventionnelles. Cette évolution renforce la demande pour les plateformes de fermentation, les outils de biologie synthétique et les capacités intégrées en aval, capables de garantir pureté, traçabilité et des résultats d'approvisionnement plus stables. Le marché des ingrédients biotechnologiques connaît également une nette tendance vers des formats à valeur ajoutée, les producteurs investissant au-delà de la production de base dans la formulation, les spécifications finales et un alignement plus étroit avec les exigences des clients en bout de chaîne. Le positionnement concurrentiel sur le marché des ingrédients biotechnologiques est de plus en plus lié à la possession de souches microbiennes, d'actifs de fermentation prêts à l'échelle et au développement interne de procédés, ce qui confère aux fournisseurs établis un avantage en termes de rapidité, de maîtrise des coûts et d'exécution réglementaire. La volatilité des matières premières, le risque de montée en échelle, la complexité de la purification et les licences spécifiques aux souches créent encore des frictions, mais le marché des ingrédients biotechnologiques reste soutenu par une large base d'applications couvrant les usages cliniques, nutritionnels, cosmétiques et agricoles.

Principaux enseignements du rapport

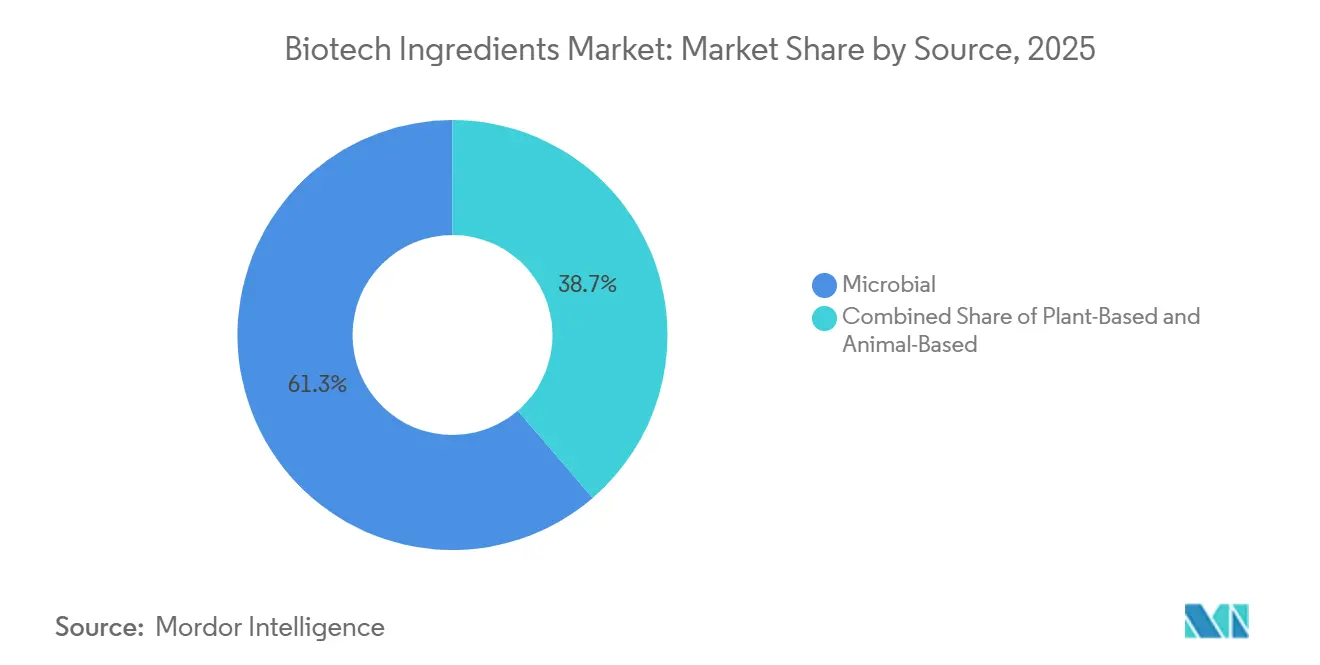

- Par source, les ingrédients microbiens ont dominé avec 61,31 % du total mondial en 2025, tandis que les ingrédients d'origine animale devraient enregistrer la croissance la plus rapide à 8,68 % jusqu'en 2031.

- Par type d'ingrédient, les enzymes ont détenu la plus grande part à 29,68 % en 2025, tandis que les protéines et peptides devraient se développer à 10,12 % jusqu'en 2031.

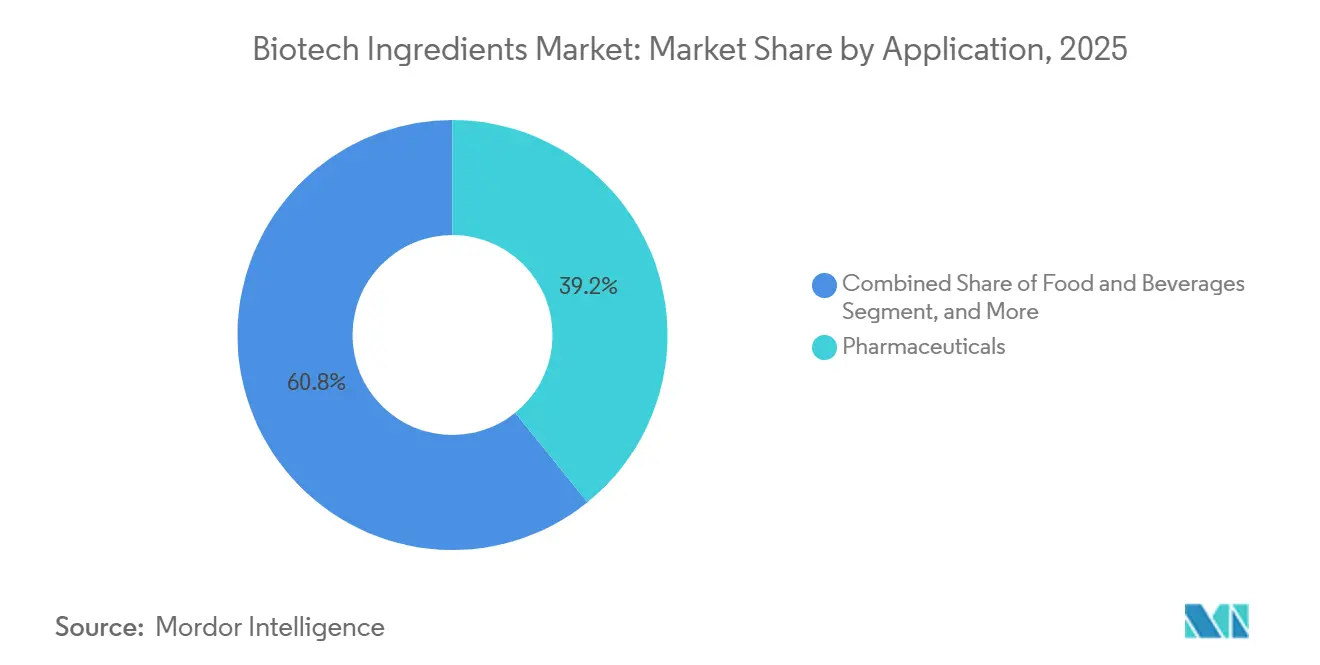

- Par application, les produits pharmaceutiques ont représenté 39,16 % de la demande en 2025, tandis que la nutrition végétale et les soins de santé devraient connaître la croissance la plus rapide à 9,34 % jusqu'en 2031.

- Par technologie, la fermentation a représenté 33,62 % de la taille du marché des ingrédients biotechnologiques en 2025, tandis que la biologie synthétique devrait progresser à 10,98 % jusqu'en 2031.

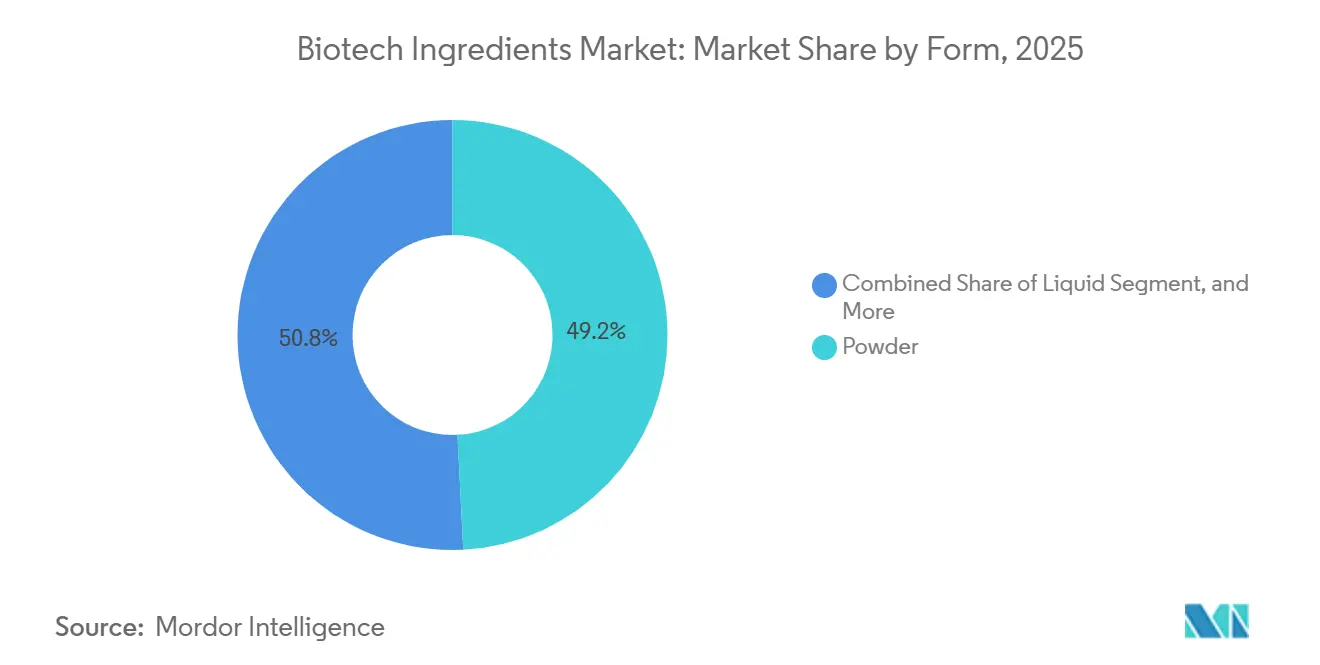

- Par forme, la poudre représentait 49,19 % du marché en 2025, tandis que le format liquide devrait croître à 8,57 % jusqu'en 2031.

- Par procédé, le traitement en aval détenait 32,83 % du marché en 2025, tandis que la formulation devrait croître à 9,66 % jusqu'en 2031.

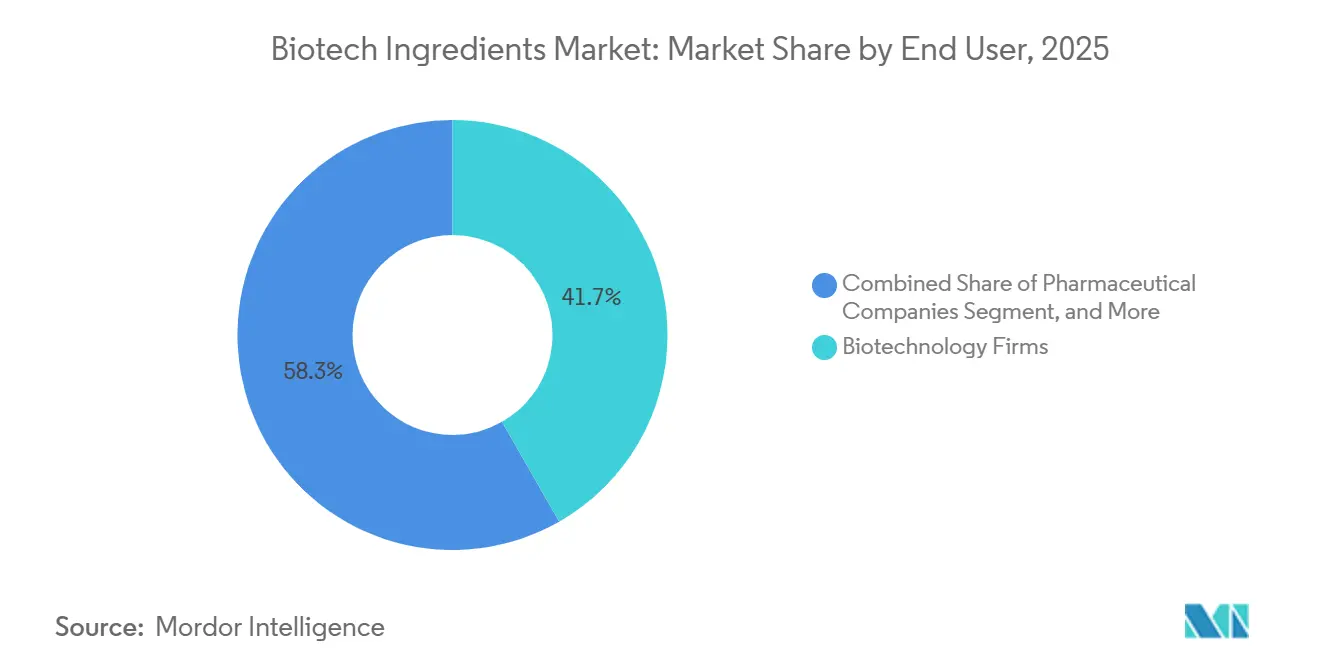

- Par utilisateur final, les entreprises de biotechnologie détenaient 41,74 % de la part du marché des ingrédients biotechnologiques en 2025, tandis que les instituts de recherche devraient se développer à 8,36 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 43,64 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 9,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ingrédients biotechnologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution croissante vers la substitution des formulations à base biologique dans les cosmétiques et les soins personnels | +1.1% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des plateformes de fermentation de précision pour les ingrédients fonctionnels à haute valeur ajoutée | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Développement des capacités de biofabrication pour la sécurité d'approvisionnement en ingrédients non pharmaceutiques | +1.1% | Cœur Asie-Pacifique, avec répercussions en Amérique latine | Moyen terme (2 à 4 ans) |

| Pression en faveur des étiquettes propres et de la réduction des allergènes dans les formulations alimentaires, aromatiques et de parfumerie | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Préférence réglementaire pour les intrants d'origine naturelle et traçables dans les biens de consommation haut de gamme | +0.7% | Europe, avec répercussions en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients thérapeutiques et nutritionnels dérivés de la biotechnologie dans les segments de santé à haute valeur ajoutée | +1.4% | Mondial, plus fort en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des plateformes de fermentation de précision pour les ingrédients fonctionnels à haute valeur ajoutée

Le marché des ingrédients biotechnologiques voit la fermentation de précision remplacer l'extraction conventionnelle pour un nombre croissant de molécules à haute valeur ajoutée. Des hôtes microbiens modifiés sont désormais utilisés pour produire de l'acide hyaluronique, du squalane, du collagène recombinant et du resvératrol à des rendements commercialement pertinents.[1]Ishani Bhatt et Sonal Patel, « La fermentation de précision comme outil pour une production durable d'ingrédients cosmétiques », Applied Sciences, mdpi.com Des recherches publiées dans Applied Sciences en 2025 ont montré que des souches de Bacillus subtilis modifiées ont fourni des rendements en acide hyaluronique supérieurs à 7 g/L en 11 heures, ce qui a considérablement réduit le temps de fermentation par rapport aux procédés conventionnels à base de Streptococcus, tout en améliorant la pureté et en réduisant la charge de purification. Ce même changement de production améliore la compétitivité des coûts, car le squalane dérivé de la fermentation est moins cher que les alternatives d'origine végétale à base d'olive, ce qui facilite la substitution de l'approvisionnement pour les formulateurs de soins personnels sans les contraindre à une refonte de leurs produits. L'OCDE a également noté en 2025 que l'IA et l'apprentissage automatique réduisent le temps de développement jusqu'à 70 %, ce qui améliore l'économie du développement de molécules à cycle rapide et favorise les premiers leaders de plateformes sur le marché des ingrédients biotechnologiques.

Évolution croissante vers la substitution des formulations à base biologique dans les cosmétiques et les soins personnels

Le marché des ingrédients biotechnologiques bénéficie du soutien des marques de soins personnels qui remplacent les intrants conventionnels par des alternatives d'origine biologique. Les préférences des consommateurs européens en matière de durabilité sont devenues suffisamment fortes pour façonner des programmes de reformulation active chez les grandes entreprises cosmétiques, ce qui pousse les fournisseurs d'ingrédients vers des solutions soutenues par la biotechnologie. Evonik a clairement montré cette orientation lors d'in-cosmetics Global 2025, où elle a mis en avant des biosurfactants, des biopolymères, du collagène vegan et des céramides à base de biotechnologie, et a signalé une réduction de l'empreinte climatique supérieure à 60 % pour certains émollients produits par voie enzymatique par rapport aux alternatives issues de procédés chimiques.[2]Evonik Industries AG, « In-Cosmetics Global 2025, Evonik répond à la demande croissante des clients pour des solutions haute performance et respectueuses de l'environnement », Evonik, evonik.com BASF a également élargi son portefeuille Isobionics en mars 2025 avec deux ingrédients aromatiques dérivés de la fermentation qui offrent une pureté constante et un approvisionnement plus fiable que les voies d'extraction agricole. Sur le marché des ingrédients biotechnologiques, cette démarche ne concerne pas uniquement la durabilité, car les marques souhaitent également une qualité plus stable, moins de perturbations saisonnières et une meilleure traçabilité dans le cadre de réglementations plus strictes dans les circuits de beauté et de soins personnels haut de gamme.

Développement des capacités de biofabrication pour la sécurité d'approvisionnement en ingrédients non pharmaceutiques

Le marché des ingrédients biotechnologiques est également façonné par les investissements dans les capacités de production non pharmaceutiques, alors que les fournisseurs cherchent à réduire leur exposition logistique et le risque de concentration régionale. En avril 2026, Novonesis a acquis une installation de production à Rayong, en Thaïlande, pour 50 millions USD, ce qui a élargi son empreinte de fermentation en Asie du Sud-Est et s'est aligné sur sa stratégie de croissance à long terme sur les marchés émergents. Givaudan a ouvert son Centre d'innovation en biotechnologie blanche à Toulouse en 2025, regroupant des laboratoires de fermentation et le développement de la biocatalyse sur un même site afin de resserrer le lien entre découverte, développement et montée en échelle. Amyris a ajouté une quatrième ligne de fermentation de précision à son installation de Barra Bonita au Brésil en mars 2026, ce qui a montré que les investissements à grande échelle se répandent au-delà des pôles de fabrication pharmaceutique traditionnels. À mesure que le marché des ingrédients biotechnologiques se développe, les entreprises disposant de capacités internes dédiées sont mieux positionnées en termes de rapidité, de contrôle de la pureté et de réactivité client que les fournisseurs qui dépendent encore fortement des arrangements de sous-traitance.

Demande croissante d'ingrédients thérapeutiques et nutritionnels dérivés de la biotechnologie dans les segments de santé à haute valeur ajoutée

Le marché des ingrédients biotechnologiques bénéficie de la demande de molécules à vocation thérapeutique et nutritionnelle nécessitant une pureté plus élevée, une traçabilité renforcée et des performances fonctionnelles plus constantes. La fermentation de précision élargit l'ensemble adressable de protéines, peptides et composés bioactifs pouvant servir la nutrition médicale, le diagnostic pharmaceutique et d'autres applications de santé réglementées. Cela renforce la demande d'intrants identiques aux produits animaux et dérivés de la fermentation, capables de répondre à des exigences de spécification strictes sans la variabilité d'approvisionnement liée à l'extraction animale conventionnelle. L'annonce par AbbVie au premier trimestre 2026 d'un investissement de 380 millions USD dans de nouvelles installations de fabrication d'API a mis en évidence le niveau de capital désormais orienté vers des systèmes de fabrication à base de biotechnologie soutenant la production thérapeutique à haute valeur ajoutée.[3]AbbVie Inc., « AbbVie publie ses résultats financiers du premier trimestre 2026 », Relations investisseurs d'AbbVie, abbvie.com Sur le marché des ingrédients biotechnologiques, cette même logique de production soutient des rendements plus élevés lorsqu'une plateforme peut servir plusieurs circuits haut de gamme, notamment là où les cas d'usage cliniques, nutritionnels et de beauté se recoupent de plus en plus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque élevé d'échec lors de la montée en échelle entre le laboratoire, le pilote et la fermentation commerciale | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Complexité de la purification en aval pour les flux d'ingrédients multi-composés | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité des matières premières pour les intrants à base de sucre, d'huile et de carbone résiduel | -0.6% | Asie-Pacifique et Amérique latine, avec répercussions sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Frictions liées à la propriété intellectuelle et contraintes de licences spécifiques aux souches en biologie modifiée | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque élevé d'échec lors de la montée en échelle entre le laboratoire, le pilote et la fermentation commerciale

Le marché des ingrédients biotechnologiques se heurte encore à un obstacle majeur lorsque les performances en laboratoire doivent être reproduites dans des systèmes pilotes et commerciaux. L'OCDE a décrit cette transition comme un goulot d'étranglement structurel persistant en biologie synthétique, affectant à la fois les entreprises en phase de démarrage et les producteurs plus importants. Le transfert d'oxygène, les contraintes de cisaillement, le comportement du pH et la distribution des nutriments changent dans les bioréacteurs de plus grande taille, ce qui rend souvent les références de laboratoire peu fiables à pleine échelle. L'instabilité génétique pose un autre problème, car les souches modifiées peuvent perdre ou réprimer les caractères cibles lors de cycles commerciaux prolongés, ce qui réduit les rendements et augmente le risque d'échec des lots. La pression est plus forte pour les petites entreprises du marché des ingrédients biotechnologiques, car des revers répétés lors de la montée en échelle consomment des liquidités, prolongent les délais de lancement et nécessitent des capacités d'ingénierie généralement plus développées chez les fabricants établis.

Complexité de la purification en aval pour les flux d'ingrédients multi-composés

Le marché des ingrédients biotechnologiques est également confronté à des pressions sur les coûts en matière de purification en aval, en particulier pour les flux d'ingrédients complexes produits par ingénierie métabolique et biologie synthétique. Applied Sciences a rapporté en 2025 que le traitement en aval peut représenter la majeure partie du coût de production total des ingrédients biotechnologiques de qualité cosmétique, notamment lorsque les protéines hôtes résiduelles, les mycotoxines ou les endotoxines doivent être éliminées en plusieurs étapes. Ces exigences augmentent la consommation de solvants, d'énergie et d'eau, ce qui exerce une pression sur les marges et l'efficacité opérationnelle. Des outils avancés de bioséparation tels que la chromatographie à usage unique, la filtration à flux tangentiel et la cristallisation membranaire deviennent d'importants facteurs de différenciation de la rentabilité, même lorsque les performances de fermentation en amont semblent similaires. Sur le marché des ingrédients biotechnologiques, les fournisseurs ne disposant pas de solides capacités internes d'ingénierie en aval restent désavantagés en termes de coût et de qualité dans les applications pharmaceutiques et cosmétiques haut de gamme, où les seuils de pureté sont difficiles à négocier à la baisse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les plateformes microbiennes dominent les volumes tandis que la fermentation de précision à l'identique animal redéfinit le segment d'origine animale

Les ingrédients microbiens représentaient 61,31 % de la taille du marché des ingrédients biotechnologiques en 2025, ce qui reflète les investissements industriels de longue date dans les hôtes de production à base de levures, de bactéries et de champignons pour les enzymes, les acides aminés, les vitamines et les acides organiques. Cet avantage d'échelle est le fruit de décennies d'apprentissage en fermentation, d'une infrastructure de production établie et d'une large familiarité réglementaire dans les secteurs d'utilisation finale. Sur le marché des ingrédients biotechnologiques, l'approvisionnement microbien reste la voie commercialement la plus éprouvée pour une production à grand volume, car elle combine flexibilité et économie fiable dans de nombreuses catégories d'ingrédients standardisés. Le segment bénéficie également d'une compatibilité avec les filières de produits de base et de spécialité, ce qui donne aux producteurs la possibilité d'allouer les capacités en fonction de l'évolution des profils de demande.

Novonesis reste un ancrage majeur dans ce segment après la fusion de Novozymes et Chr. Hansen, et son réseau de production s'est encore élargi avec l'acquisition de l'installation de Rayong en 2026. L'approvisionnement d'origine végétale conserve une position différenciée dans les ingrédients biotechnologiques liés aux alcaloïdes, terpénoïdes et glycosides, où l'origine naturelle traçable importe aux acheteurs et peut soutenir une tarification premium. L'approvisionnement d'origine animale est le segment source à la croissance la plus rapide, la taille du marché des ingrédients biotechnologiques pour ce segment devant se développer à un CAGR de 8,68 % entre 2026 et 2031. Cette croissance est de plus en plus liée au collagène recombinant, à la lactoferrine et à d'autres protéines identiques aux produits animaux produites par fermentation microbienne plutôt que par extraction animale conventionnelle, ce qui change la signification de la catégorie sans modifier la valeur fonctionnelle recherchée par les clients.

Par type d'ingrédient : les enzymes tirent les volumes, les protéines et peptides mènent la croissance en valeur

Les enzymes détenaient la plus grande part par type d'ingrédient à 29,68 % en 2025, ce qui les maintient au cœur du marché des ingrédients biotechnologiques car elles restent essentielles dans les détergents, la transformation alimentaire, la production pharmaceutique et la biotechnologie industrielle. Leur position est soutenue par une demande récurrente, des cycles de qualification client bien établis et une forte compatibilité avec les plateformes de production microbiennes. Sur le marché des ingrédients biotechnologiques, les enzymes bénéficient également d'un large éventail d'applications, ce qui réduit la dépendance à l'égard d'un seul groupe de clients en aval. Cette base rend la catégorie stable même si les segments bioactifs plus récents attirent davantage l'attention et les capitaux.

Les protéines et peptides devraient croître à 10,12 % jusqu'en 2031, ce qui en fait la catégorie d'ingrédients à la croissance la plus rapide sur le marché des ingrédients biotechnologiques. Cette croissance reflète l'utilisation commerciale croissante dans la beauté médicale, la nutrition infantile et clinique, le diagnostic et la nutrition de performance haut de gamme. Le lancement d'AlbuFree DX par Dyadic International a montré comment l'albumine recombinante fait évoluer des molécules historiquement familières vers des cas d'usage à plus haute valeur ajoutée, sans produits animaux et axés sur les spécifications. BASF et IFF ont également développé leurs travaux sur les systèmes enzymatiques de nouvelle génération en 2025, ce qui a montré que les acteurs établis continuent d'investir dans les catégories fondamentales même si les plateformes protéiques à forte croissance gagnent des parts. Les acides aminés restent importants en tant que deuxième catégorie, tandis que les vitamines, les acides organiques, les polysaccharides, les terpénoïdes, les alcaloïdes et les glycosides continuent de diversifier la demande dans les circuits des arômes, des parfums, de l'agriculture et des nutraceutiques. Le collagène et la gélatine sont en transition, car les volumes conventionnels d'origine animale restent pertinents dans l'alimentation et les produits pharmaceutiques, mais le collagène recombinant et dérivé de la fermentation se développe dans les cas d'usage cosmétiques et médicaux à haute valeur ajoutée où la pureté et la cohérence comptent davantage.

Par application : les produits pharmaceutiques ancrent les volumes tandis que les agro-biologiques définissent la frontière de croissance

Les produits pharmaceutiques représentaient 39,16 % de la part du marché des ingrédients biotechnologiques en 2025, ce qui les maintenait comme le plus grand segment d'application. Ce leadership reflète une forte dépendance aux API dérivés de la fermentation, aux excipients, aux précurseurs biologiques et aux intrants de traitement étroitement spécifiés. Le marché des ingrédients biotechnologiques continue de bénéficier de la demande pharmaceutique car ce segment valorise la reproductibilité, la pureté et la sécurité d'approvisionnement, ce qui récompense les fournisseurs dotés d'un contrôle de procédé solide. La décision d'AbbVie en 2026 d'investir 380 millions USD dans de nouvelles capacités de fabrication d'API a montré que les grands producteurs pharmaceutiques continuent d'étendre les systèmes de production à base de biotechnologie à grande échelle.

La nutrition végétale et les soins de santé devraient croître à 9,34 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des ingrédients biotechnologiques. La croissance dans ce segment est soutenue par la demande de biopesticides, de biostimulants et d'intrants biologiques actifs dans le sol capables de fournir des performances ciblées dans le cadre d'exigences plus strictes en matière de résidus et de durabilité. Les aliments et boissons restent un canal de demande important pour les enzymes, les acides aminés, les vitamines et les composés aromatiques dérivés de la fermentation, même si la concurrence par les prix reste visible dans certaines catégories standardisées. Les soins personnels et les cosmétiques se développent grâce aux bioactifs à base de biotechnologie, Evonik et Symrise montrant tous deux comment les formulations d'origine biologique s'intègrent de plus en plus profondément dans les circuits de beauté haut de gamme. La nutrition et les soins de santé animaux, ainsi que la beauté médicale, sont des segments plus petits en volume, mais ils restent stratégiquement importants car ils absorbent des molécules différenciées avec un pouvoir de fixation des prix plus élevé et des allégations de performance plus spécialisées.

Par technologie : la fermentation ancre l'échelle commerciale tandis que la biologie synthétique redéfinit la courbe d'innovation

La fermentation représentait 33,62 % de la taille du marché des ingrédients biotechnologiques en 2025, ce qui la maintenait comme la principale technologie de production. Cette position repose sur une infrastructure mature, une économie établie et une large acceptation réglementaire dans les acides aminés, les enzymes, les vitamines et les acides organiques. Sur le marché des ingrédients biotechnologiques, la fermentation reste l'épine dorsale commerciale car elle peut soutenir à la fois une production à grand volume et des molécules de spécialité complexes lorsqu'elle est associée à une ingénierie avancée des souches. Son leadership reflète également la base d'actifs installés que les producteurs établis exploitent déjà dans les principales régions.

La biologie synthétique devrait croître à 10,98 % jusqu'en 2031, ce qui en fait la technologie à la croissance la plus rapide sur le marché des ingrédients biotechnologiques. Cela reflète une intégration plus étroite de la conception de souches assistée par IA, de l'édition génomique et du criblage automatisé dans les flux de travail de développement de molécules. Ginkgo Bioworks a rapporté en février 2026 que son laboratoire autonome piloté par GPT-5 a amélioré l'efficacité de la synthèse de protéines sans cellules de 40 %, ce qui a montré comment la convergence IA-biologie commence à remodeler la vitesse de développement et la structure des coûts. La biocatalyse continue de servir des applications hautement sélectives, tandis que l'ingénierie métabolique élargit la gamme de molécules pouvant être produites dans des hôtes standard. La culture cellulaire et le génie génétique restent des technologies habilitantes importantes, notamment dans les protéines recombinantes et les systèmes de précurseurs biologiques, où les performances techniques comptent autant que l'échelle.

Par forme : la poudre domine la logistique, le liquide gagne du terrain dans les actifs à haute biodisponibilité

La poudre représentait 49,19 % du marché des ingrédients biotechnologiques en 2025, ce qui en faisait la forme dominante car elle simplifie le transport, prolonge la durée de conservation et soutient le commerce mondial des enzymes, des acides aminés et des concentrés de vitamines. La poudre réduit également la sensibilité à l'humidité et à la détérioration, ce qui en fait le choix pratique pour les déplacements sur de longues distances dans les chaînes d'approvisionnement mondiales. Sur le marché des ingrédients biotechnologiques, les formulateurs continuent de privilégier la poudre lorsque la stabilité, la flexibilité de stockage et une gestion des stocks plus facile comptent davantage que la commodité de traitement immédiate. Cela explique pourquoi la forme reste dominante dans plusieurs catégories d'ingrédients standardisés et semi-spécialisés.

Le liquide devrait croître à 8,57 % jusqu'en 2031, ce qui en fait la forme à la croissance la plus rapide sur le marché des ingrédients biotechnologiques. Cela reflète l'utilisation croissante de concentrés enzymatiques prêts à l'emploi, d'actifs cosmétiques et d'ingrédients au format sérum qui fonctionnent le mieux en solution et réduisent les étapes de reconstitution lors de la fabrication. La croissance des formats liquides est aidée par les améliorations de la logistique de la chaîne du froid, notamment sur les marchés émergents où de meilleurs systèmes de distribution réduisent le risque de détérioration et élargissent la portée commerciale. Les granules et les pastilles restent pertinents dans les applications de nutrition végétale et animale, où les performances de manutention et la libération contrôlée comptent davantage que la solubilité. L'évolution vers le liquide correspond également aux tendances de formulation des soins personnels, car de nombreux actifs dérivés de la fermentation peuvent s'intégrer plus directement dans les produits finis lorsqu'ils sont fournis sous forme de solution stabilisée.

Par procédé : le traitement en aval maintient sa part tandis que la formulation capte la marge

Le traitement en aval détenait 32,83 % du marché parmi les catégories de procédés en 2025, ce qui reflétait le poids en termes de coût et de technique de la séparation, de la filtration, de la cristallisation et du séchage dans la production d'ingrédients biotechnologiques. Cette catégorie reste centrale car les applications à haute pureté dans les produits pharmaceutiques et les cosmétiques imposent des exigences strictes en matière d'élimination des impuretés et de contrôle des spécifications finales. Sur le marché des ingrédients biotechnologiques, les étapes en aval déterminent souvent si un procédé de fermentation par ailleurs réussi peut atteindre des marges commerciales acceptables. Cela fait de la capacité de procédé un facteur concurrentiel important, notamment pour les fournisseurs desservant des applications réglementées ou haut de gamme.

La formulation devrait croître à 9,66 % jusqu'en 2031, ce qui en fait la catégorie de procédé à la croissance la plus rapide sur le marché des ingrédients biotechnologiques. Les producteurs se développent dans le mélange, l'encapsulation et la microencapsulation afin de pouvoir vendre des ingrédients plus finis et prêts à l'application plutôt que des intermédiaires de base. Ce changement permet aux fournisseurs de capter davantage de valeur par unité et de réduire la charge de reformulation pour les clients. Il donne également aux producteurs verticalement intégrés une position plus solide lorsqu'ils doivent soutenir des allégations de performance, de stabilité et de durabilité avec un contrôle total du procédé. Le traitement en amont et la purification spécialisée continuent d'avoir leur importance, mais la direction est clairement vers des spécifications finies à plus haute valeur ajoutée qui se rapprochent du cas d'usage final du client.

Par utilisateur final : les entreprises de biotechnologie mènent la consommation tandis que les instituts de recherche stimulent la demande exploratoire

Les entreprises de biotechnologie représentaient 41,74 % de la part du marché des ingrédients biotechnologiques en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux. Leur base de demande couvre les acides aminés, les vitamines, les enzymes, les protéines recombinantes et d'autres intrants utilisés dans le développement de bioprocédés, les milieux de culture cellulaire et les flux de travail de fabrication BPF. Le marché des ingrédients biotechnologiques dépend fortement de cette clientèle car les entreprises de biotechnologie exigent une qualité constante, des performances de lot reproductibles et un alignement technique étroit avec l'évolution des programmes de R&D. Les entreprises pharmaceutiques restent le deuxième groupe d'utilisateurs finaux, soutenues par des besoins continus en production d'API, en approvisionnement en excipients et en systèmes de précurseurs biologiques.

Les instituts de recherche devraient croître à 8,36 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des ingrédients biotechnologiques. Leur rôle est important car les travaux précoces en découverte de souches, validation de voies et développement de procédés de preuve de concept alimentent souvent directement des accords commerciaux ultérieurs avec des fournisseurs d'ingrédients et des fabricants spécialisés. Les organisations de recherche sous contrat restent plus petites en volume, mais elles ont une importance stratégique car elles aident à qualifier les performances, à soutenir le développement des dossiers et à préparer les ingrédients pour la montée en échelle et la commercialisation. L'OCDE a noté en 2025 que le sous-financement des instituts de recherche pourrait affaiblir les pipelines d'innovation à long terme, ce qui signifie que le soutien public continu reste pertinent pour le développement futur de molécules sur le marché des ingrédients biotechnologiques. Ensemble, ces utilisateurs finaux montrent que la demande est concentrée non seulement dans les systèmes de production matures, mais aussi dans les réseaux de recherche qui alimentent les futurs portefeuilles commerciaux.

Analyse géographique

L'Amérique du Nord détenait 43,64 % de la part du marché des ingrédients biotechnologiques en 2025, ce qui la maintenait comme le plus grand marché régional. Cette position repose sur de solides capacités de biofabrication pharmaceutique, une infrastructure de fermentation établie et un écosystème d'innovation qui soutient encore la commercialisation de nouveaux actifs dérivés de la biotechnologie. L'investissement de 380 millions USD d'AbbVie dans de nouvelles installations de fabrication d'API au premier trimestre 2026 a montré que l'expansion des capacités à grande échelle est encore active dans la région. L'Amérique du Nord bénéficie également d'une base dense de développeurs d'ingrédients, de fabricants spécialisés et d'entreprises de technologie de plateforme capables de soutenir la montée en échelle, la qualification et les travaux d'application en aval. Sur le marché des ingrédients biotechnologiques, cette combinaison de profondeur de production et de capacité de financement continue de favoriser l'Amérique du Nord dans les catégories d'ingrédients thérapeutiques, nutritionnels et industriels à haute valeur ajoutée.

L'Asie-Pacifique devrait croître à 9,96 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des ingrédients biotechnologiques. La croissance est soutenue par l'expansion des capacités en Chine, la base de fabrication biotechnologique sous contrat de l'Inde et les nouveaux investissements dans des installations en Asie du Sud-Est. L'acquisition de Rayong par Novonesis en Thaïlande est un exemple clair de la façon dont les fournisseurs se positionnent pour accéder aux matières premières régionales, réduire les coûts d'exploitation et accélérer la livraison vers les centres de demande locaux. Le Japon et la Corée du Sud apportent de la force dans le développement d'acides aminés, de vitamines et de bioactifs pour soins personnels à haute valeur ajoutée, ce qui soutient la profondeur régionale au-delà de la fabrication en volume.

L'Europe reste un centre majeur sur le marché des ingrédients biotechnologiques car elle combine des capacités de biotechnologie industrielle avec une forte demande des clients pour des intrants traçables et durables. Evonik, BASF et les fournisseurs associés continuent d'ancrer l'approvisionnement en enzymes, acides aminés et ingrédients pour soins personnels dans toute la région. Le Centre d'innovation en biotechnologie blanche de Givaudan à Toulouse a renforcé la position de la France dans les bioactifs avancés pour la parfumerie et la beauté. L'Amérique du Sud est de plus en plus pertinente en tant que base de production, Amyris développant ses capacités de fermentation de précision au Brésil grâce aux avantages en matière de matières premières et de coûts. Le Moyen-Orient et l'Afrique en sont à un stade plus précoce, mais la demande augmente dans les intrants pour la sécurité alimentaire, les nutraceutiques et les produits pharmaceutiques, même si la région dépend encore davantage des importations que de la production locale.

Paysage concurrentiel

Le marché des ingrédients biotechnologiques présente une concentration modérée dans les enzymes, les acides aminés et les vitamines industrielles, où les grands acteurs établis bénéficient de souches propriétaires, d'actifs de fermentation installés et de relations clients établies. Novonesis, BASF, Evonik Industries, dsm-firmenich et IFF restent les acteurs de grande taille les plus visibles sur l'ensemble du marché des ingrédients biotechnologiques car ils combinent échelle et étendue technique. Leur position est renforcée par la R&D interne, les capacités logistiques mondiales et la capacité à servir plusieurs secteurs d'utilisation finale à partir de la même base de production. Néanmoins, le marché des ingrédients biotechnologiques est plus fragmenté dans les protéines à plus haute valeur ajoutée, les terpénoïdes et les composés aromatiques spécialisés, où les entreprises spécialisées peuvent encore défendre des niches premium. Cette division signifie que la concurrence n'est pas uniforme, car le leadership est plus fort dans les catégories matures que dans les bioactifs de fermentation de précision émergents.

Les mouvements stratégiques de portefeuille remodèlent le marché des ingrédients biotechnologiques. dsm-firmenich a annoncé en 2026 qu'il céderait son activité Nutrition et Santé animales à CVC Capital Partners, affinant ainsi son orientation sur les ingrédients de nutrition, de santé et de beauté. Novonesis a accepté en 2025 d'acquérir la participation de dsm-firmenich dans l'Alliance des enzymes pour la ration, ce qui a renforcé son contrôle sur les ventes d'enzymes et l'intégration de la chaîne de valeur. BASF et IFF ont également conclu une collaboration stratégique en 2025 pour accélérer le développement d'enzymes et de polymères de nouvelle génération, ce qui a montré comment les grands acteurs établis utilisent encore les partenariats pour étendre la profondeur de leurs plateformes.

Le marché des ingrédients biotechnologiques subit également la pression de spécialistes de plateformes qui se font concurrence à la fois sur les performances des molécules et le contrôle de la fabrication. Amyris a continué à développer ses capacités internes de fermentation de précision au Brésil, tandis que Ginkgo Bioworks pousse des flux de travail de laboratoire assistés par IA qui pourraient réduire le temps de développement pour les clients sans capacité de conception interne complète. L'évaluation de sécurité par le CIR en 2025 de quatre ingrédients fermentés à base de Lactobacillus pour usage cosmétique aux États-Unis a également montré comment la documentation de sécurité peut élargir l'ensemble adressable d'ingrédients commerciaux et favoriser les premiers fournisseurs conformes. Novonesis a rapporté une croissance organique des ventes de 7 % et une marge EBITDA ajustée de 37,1 % dans son rapport annuel 2025, ce qui établit un référentiel de performance exigeant pour les concurrents plus petits sur le marché des ingrédients biotechnologiques.

Leaders du secteur des ingrédients biotechnologiques

dsm-firmenich

Evonik Industries AG

Givaudan

Merck KGaA

Novozymes A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Novonesis a acquis une installation de production à Rayong, en Thaïlande, auprès de Meihua pour 50 millions USD, élargissant ainsi les capacités de fermentation en Asie du Sud-Est dans le cadre de sa stratégie GROW vers 2030, qui cible les marchés émergents comme moteur de croissance clé.

- Mars 2026 : Amyris a lancé une quatrième ligne de fermentation de précision dans son installation de Barra Bonita, au Brésil, ajoutant une configuration 2×80 m³ à trois lignes existantes de 2×200 m³ pour permettre une production commerciale plus agile de molécules de spécialité dans les applications d'arômes, de parfums, d'agriculture et de soins personnels.

- Février 2026 : Ginkgo Bioworks et OpenAI ont rapporté une amélioration de 40 % de l'efficacité de la synthèse de protéines sans cellules grâce à un laboratoire autonome piloté par GPT-5, réduisant les coûts de réaction et montrant que l'expérimentation biologique dirigée par IA peut comprimer les délais de développement des ingrédients biotechnologiques.

- Février 2026 : dsm-firmenich a annoncé la cession de son activité Nutrition et Santé animales à CVC Capital Partners, recentrant son portefeuille sur les catégories d'ingrédients de nutrition, de santé et de beauté pour les consommateurs.

Périmètre du rapport mondial sur le marché des ingrédients biotechnologiques

Les ingrédients biotechnologiques sont des substances dérivées de sources biologiques telles que des micro-organismes, des plantes ou des cellules animales à l'aide de procédés avancés tels que le génie génétique, la culture cellulaire et la fermentation de précision. Ces composés développés en laboratoire remplacent les matériaux synthétiques ou d'origine animale, offrant des alternatives hautement durables, cohérentes et respectueuses de l'environnement dans diverses industries.

Le marché des ingrédients biotechnologiques est segmenté par source, type d'ingrédient, application, technologie, forme, procédé, utilisateur final et géographie. Par source, les ingrédients biotechnologiques sont dérivés d'origines microbiennes, végétales et animales. Par type d'ingrédient, le marché comprend les enzymes, les acides aminés, les acides organiques, les protéines et peptides, le collagène et la gélatine, les vitamines, les terpénoïdes, les alcaloïdes, les glycosides et les polysaccharides. Par application, les ingrédients biotechnologiques sont utilisés dans les produits pharmaceutiques, les aliments et boissons, les soins personnels et cosmétiques, la nutrition végétale et les soins de santé, la nutrition animale et les soins de santé, et la beauté médicale. Par technologie, les méthodes de production comprennent la fermentation, la biocatalyse, la culture cellulaire, le génie génétique, la biologie synthétique et l'ingénierie métabolique. Par forme, les ingrédients biotechnologiques sont disponibles sous forme liquide, poudre, granule et pastille. Par procédé, le marché est segmenté en traitement en amont, traitement en aval, formulation et purification. Par utilisateur final, les ingrédients biotechnologiques sont utilisés par les entreprises pharmaceutiques, les entreprises de biotechnologie, les instituts de recherche et les organisations de recherche sous contrat.

Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud).

| Microbien |

| D'origine végétale |

| D'origine animale |

| Enzymes |

| Acides aminés |

| Acides organiques |

| Protéines et peptides |

| Collagène et gélatine |

| Vitamines |

| Terpénoïdes |

| Alcaloïdes |

| Glycosides |

| Polysaccharides |

| Produits pharmaceutiques |

| Aliments et boissons |

| Soins personnels et cosmétiques |

| Nutrition végétale et soins de santé |

| Nutrition animale et soins de santé |

| Beauté médicale |

| Fermentation |

| Biocatalyse |

| Culture cellulaire |

| Génie génétique |

| Biologie synthétique |

| Ingénierie métabolique |

| Liquide |

| Poudre |

| Granule |

| Pastille |

| Traitement en amont |

| Traitement en aval |

| Formulation |

| Purification |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Instituts de recherche |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par source | Microbien | |

| D'origine végétale | ||

| D'origine animale | ||

| Par type d'ingrédient | Enzymes | |

| Acides aminés | ||

| Acides organiques | ||

| Protéines et peptides | ||

| Collagène et gélatine | ||

| Vitamines | ||

| Terpénoïdes | ||

| Alcaloïdes | ||

| Glycosides | ||

| Polysaccharides | ||

| Par application | Produits pharmaceutiques | |

| Aliments et boissons | ||

| Soins personnels et cosmétiques | ||

| Nutrition végétale et soins de santé | ||

| Nutrition animale et soins de santé | ||

| Beauté médicale | ||

| Par technologie | Fermentation | |

| Biocatalyse | ||

| Culture cellulaire | ||

| Génie génétique | ||

| Biologie synthétique | ||

| Ingénierie métabolique | ||

| Par forme | Liquide | |

| Poudre | ||

| Granule | ||

| Pastille | ||

| Par procédé | Traitement en amont | |

| Traitement en aval | ||

| Formulation | ||

| Purification | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Instituts de recherche | ||

| Organisations de recherche sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du secteur des ingrédients biotechnologiques d'ici 2031 ?

Le marché des ingrédients biotechnologiques devrait atteindre 3,87 milliards USD d'ici 2031, en hausse par rapport à 2,63 milliards USD en 2026, à un CAGR de 8,03 % sur la période de prévision.

Quel domaine d'application mène actuellement la demande d'ingrédients biotechnologiques ?

Les produits pharmaceutiques ont mené la demande en 2025 avec une part de 39,16 %, soutenus par l'utilisation continue d'API dérivés de la fermentation, d'excipients et de précurseurs biologiques.

Quelle technologie connaît la croissance la plus rapide dans la production d'ingrédients biotechnologiques ?

La biologie synthétique devrait connaître la croissance la plus rapide à 10,98 % jusqu'en 2031, grâce à la conception de souches assistée par IA, à l'édition génomique et au criblage automatisé qui améliorent la vitesse de développement.

Pourquoi les sources microbiennes dominent-elles l'approvisionnement en ingrédients biotechnologiques ?

Les sources microbiennes ont dominé avec 61,31 % en 2025 car elles bénéficient d'une infrastructure de fermentation établie, d'une large familiarité réglementaire et d'une large applicabilité dans les principales classes d'ingrédients.

Quelle région devrait se développer le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 9,96 % jusqu'en 2031, soutenue par des ajouts de capacité en Chine, en Inde et en Asie du Sud-Est.

Quel est le principal risque opérationnel dans la montée en échelle de la production d'ingrédients biotechnologiques ?

L'échec lors de la montée en échelle entre le laboratoire, le pilote et la fermentation commerciale reste le risque le plus important car les bioréacteurs de plus grande taille peuvent modifier le transfert d'oxygène, la stabilité des souches et la cohérence des produits.

Dernière mise à jour de la page le: