Taille et part du marché des pneus au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

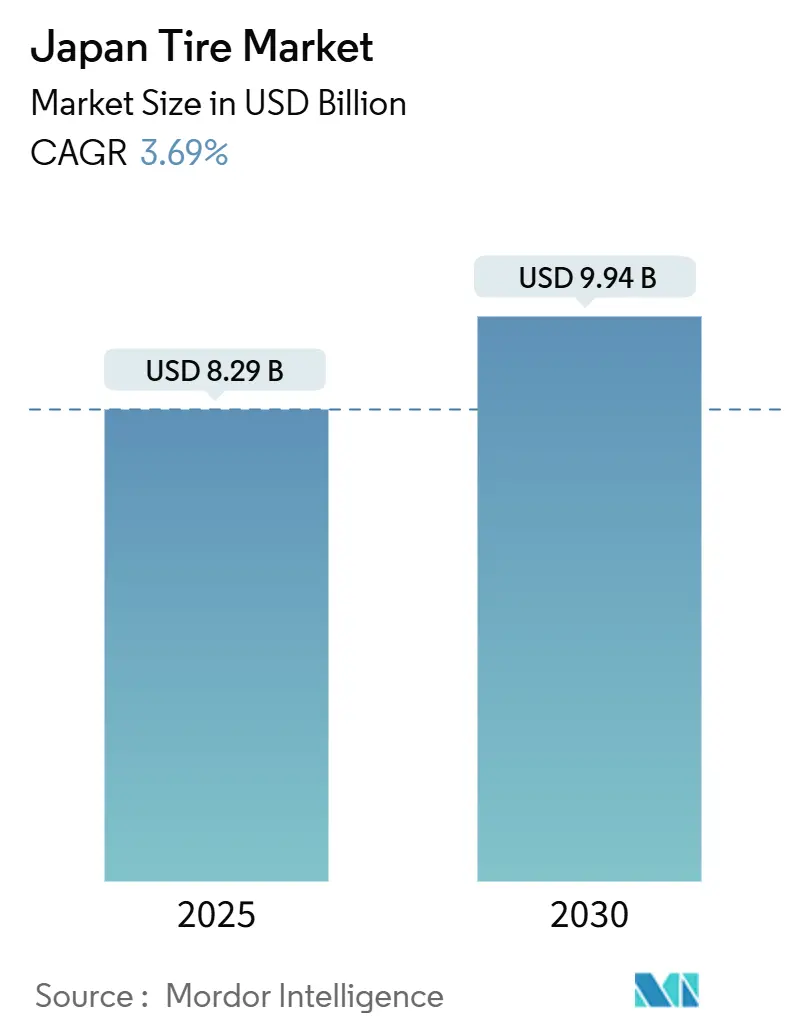

| Taille du Marché (2025) | 8.29 Milliards de dollars |

| Taille du Marché (2030) | 9.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus au Japon par Mordor Intelligence

La taille du marché japonais des pneus s'élevait à 8,29 milliards USD en 2025 et devrait progresser jusqu'à 9,94 milliards USD d'ici 2030, enregistrant un CAGR de 3,69 % sur la période de prévision. La hausse des immatriculations de SUV et de crossovers, l'accélération des ventes de véhicules électriques à batterie (BEV) et le renforcement des réglementations sur l'efficacité énergétique remodèlent les spécifications, les préférences en matière de taille de jante et les choix de mélanges de caoutchouc dans tous les canaux de distribution. Les montages de grand diamètre supérieurs à 20 pouces, les mélanges estivaux à faible résistance au roulement et les ensembles de capteurs pour pneus intelligents captent une part croissante des dépenses de remplacement, tandis que la demande des équipementiers se développe le plus rapidement à mesure que les constructeurs automobiles formalisent des partenariats d'approvisionnement à long terme pour atteindre les objectifs d'efficacité conformes au WLTP. La volatilité des coûts des matières premières et la variabilité des hivers doux continuent de comprimer les marges opérationnelles, mais les leaders du secteur maintiennent leur pouvoir de fixation des prix grâce à un positionnement premium et à des stratégies de distribution intégrées verticalement.

Principaux enseignements du rapport

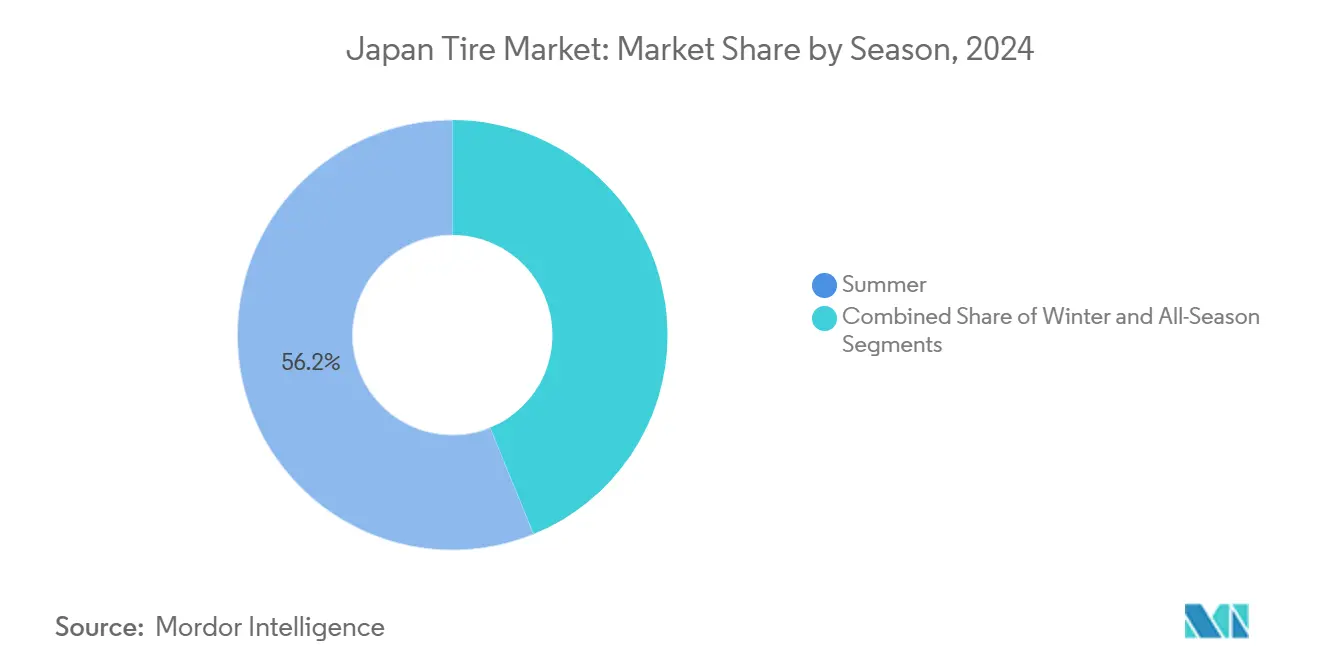

- Par saison, les pneus été ont dominé avec une part de revenus de 56,17 % du marché japonais des pneus en 2024 ; les produits toutes saisons devraient se développer à un CAGR de 4,61 % jusqu'en 2030.

- Par conception de pneu, la construction radiale a représenté 97,03 % de la demande du marché japonais des pneus en 2024, tandis que les concepts non pneumatiques devraient enregistrer le CAGR le plus rapide à 7,64 %.

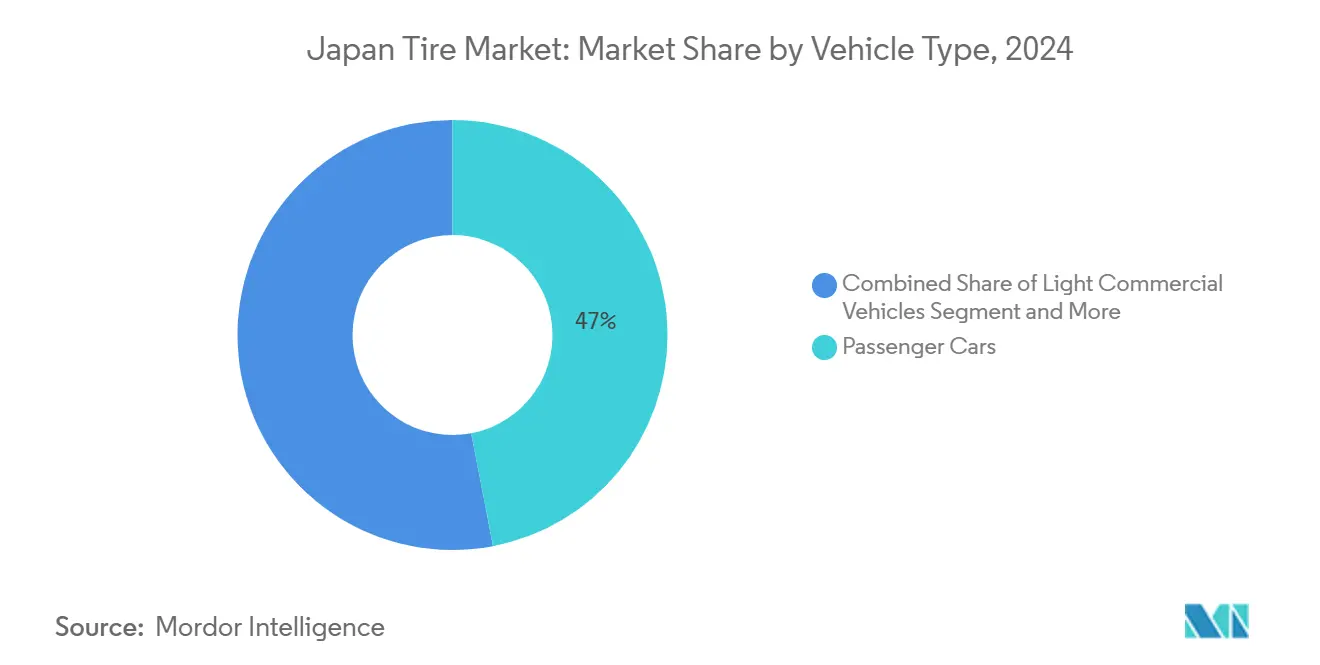

- Par type de véhicule, les voitures particulières ont capté 46,98 % des ventes du marché japonais des pneus en 2024 et devraient afficher le CAGR le plus élevé à 5,13 % jusqu'en 2030.

- Par application, les usages routiers ont dominé avec une part de 89,88 % du marché japonais des pneus en 2024 ; les montages hors route devraient croître à un CAGR de 3,84 %.

- Par utilisateur final, le marché de remplacement a représenté 62,30 % du chiffre d'affaires du marché japonais des pneus en 2024, tandis que les canaux équipementiers devraient enregistrer le CAGR le plus rapide à 5,24 %.

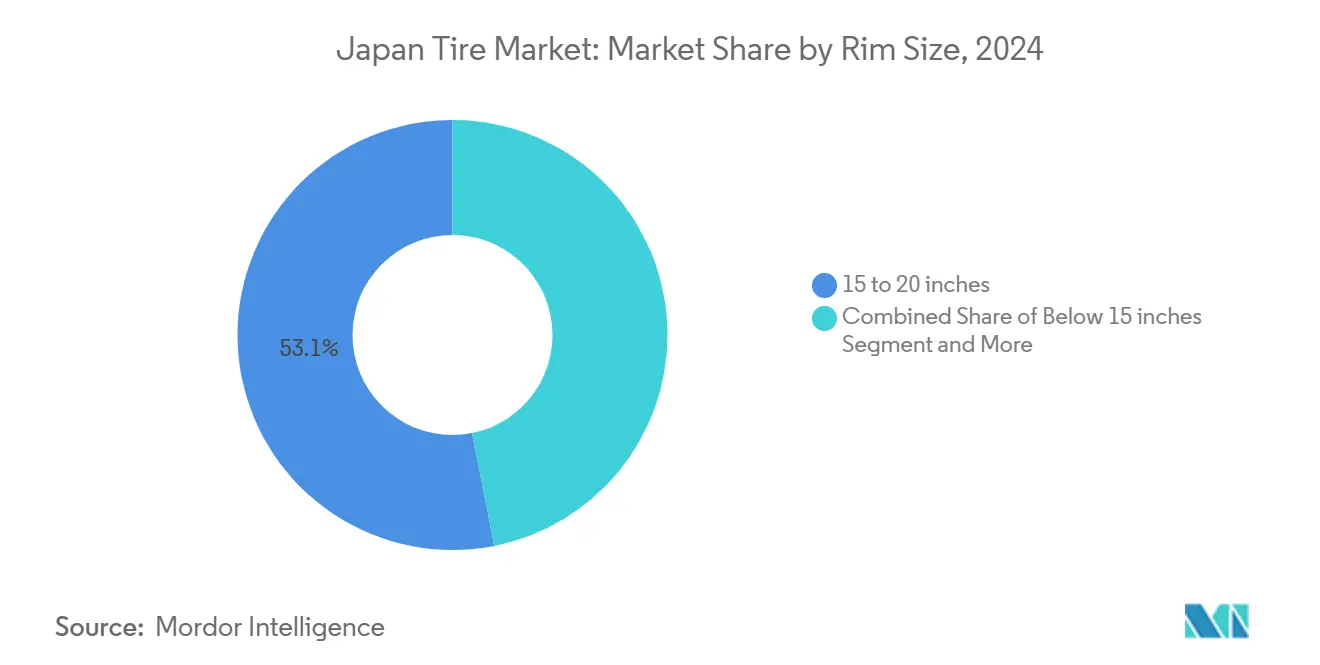

- Par taille de jante, la tranche de 15 à 20 pouces a représenté 53,11 % de la taille du marché japonais des pneus en 2024 ; les tailles supérieures à 20 pouces devraient s'accélérer à un CAGR de 5,84 %.

- Par propulsion, les véhicules à combustion interne représentaient 79,66 % de la taille du marché japonais des pneus en 2024, mais les véhicules électriques à batterie devraient progresser à un CAGR de 13,75 %.

Tendances et perspectives du marché des pneus au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats d'efficacité énergétique et d'étiquetage | +1.2% | Kanto, Kansai, Chubu | Moyen terme (2 à 4 ans) |

| Pneus à faible résistance au roulement | +1.0% | Kanto, Kansai, Aichi | Long terme (≥ 4 ans) |

| Hausse des immatriculations de SUV/CUV | +0.8% | Kanto, Kansai, Chubu, Kyushu | Court terme (≤ 2 ans) |

| Cycles de remplacement des VUL et des PL | +0.6% | Kanto, Kansai, Chubu | Moyen terme (2 à 4 ans) |

| Plateformes numériques de montage | +0.4% | Kanto, Kansai, Chubu | Court terme (≤ 2 ans) |

| Intégration de capteurs pour pneus intelligents | +0.3% | Aichi, Kanagawa, Shizuoka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats d'efficacité énergétique et d'étiquetage

Le passage du Japon aux tests WLTP ancre des objectifs de parc plus stricts pour 2030, contraignant les constructeurs automobiles et les flottes à spécifier des pneus à résistance au roulement de classe A qui contribuent directement à la conformité. L'objectif du ministère de l'Économie, du Commerce et de l'Industrie du Japon (METI) d'une consommation de carburant moyenne de 25,4 km/L (équivalent essence) pour les véhicules particuliers oblige les fabricants de pneus à affiner la dispersion de la silice, l'aérodynamique de la bande de roulement et la construction interne[1]« Subventions améliorées pour l'achat de véhicules à énergie propre », ministère de l'Économie, du Commerce et de l'Industrie, meti.go.jp . Les règles relatives aux poids lourds qui intègrent les coefficients de résistance au roulement dans la réception par type élargissent la pression au-delà des modèles particuliers. À mesure que les rapports de développement durable des entreprises gagnent en importance, les entreprises de logistique imposent des remplacements certifiés à faible résistance dans leurs flottes mixtes, liant les économies de carburant aux déclarations d'émissions et élevant leur part du marché japonais des pneus. L'effet en cascade fait de la résistance au roulement un enjeu de direction plutôt qu'une préoccupation secondaire de l'atelier de service.

Demande de pneus à faible résistance au roulement tirée par l'électrification

Les BEV représentent actuellement environ 2 % des nouvelles immatriculations, mais commandent déjà des programmes de mélanges spécifiques car ces véhicules pèsent jusqu'à 50 % de plus que leurs équivalents à combustion interne et délivrent le couple instantanément. La série ENLITEN de Bridgestone illustre comment la rigidité de la bande de roulement, la forme de la cavité et le bruit du dessin doivent converger pour satisfaire les critères de poids élevé et de faible bruit tout en préservant les notes de résistance au roulement de classe A selon l'étiquette européenne. Les subventions pour les BEV accélèrent l'adoption et offrent aux fabricants de pneus un pipeline de première monte prévisible. L'engagement de Toyota envers les véhicules de fret à pile à combustible étend ces spécifications aux classes commerciales, renforçant la demande à long terme pour des conceptions avancées à faible résistance[2]« Partenariats et production de masse — Exploiter l'échelle pour enrichir la mobilité », Toyota Motor Corporation, toyota-times.jp. L'avantage concurrentiel repose désormais sur l'équilibre entre durabilité et gains d'autonomie à mesure que l'adoption des BEV s'accélère.

Hausse des immatriculations de SUV/CUV élargissant la demande de grandes jantes

La pénétration des SUV continue d'augmenter à mesure que les familles de banlieue privilégient les véhicules à garde au sol élevée qui promettent sécurité et polyvalence de chargement. Ces véhicules roulent souvent sur des roues de 19 à 22 pouces, qui impliquent un coût de remplacement premium et des marges bénéficiaires plus larges. Les fabricants de pneus répondent avec des ensembles de talons renforcés et des carcasses à profil bas qui équilibrent rigidité et confort. Les campagnes marketing mettent en avant la réduction du bruit de roulement et les gains d'adhérence sur sol mouillé, assurant l'adoption parmi les conducteurs urbains. Par conséquent, les unités à grandes jantes dépassent la croissance globale du marché japonais des pneus.

La logistique du commerce électronique stimulant les cycles de remplacement des VUL et des PL

La croissance des colis du dernier kilomètre augmente le kilométrage annuel des fourgonnettes légères et des petits camions, réduisant les intervalles de remplacement moyens en dessous de 18 mois. Les gestionnaires de flotte exigent des mélanges à kilométrage élevé et des carcasses robustes adaptées à plusieurs rechapage. La télématique intégrée signale désormais l'usure de la bande de roulement en temps réel, guidant des calendriers de maintenance prédictive qui verrouillent des accords d'approvisionnement contractuels. Ces dynamiques créent une demande régulière pour les distributeurs régionaux desservant les denses corridors du Kanto et du Kansai. Le marché japonais des pneus bénéficie de volumes commerciaux stables même lors des ralentissements du marché des particuliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Érosion des volumes de pneus sans clous | -0.8% | Hokkaido, Tohoku, Chubu | Court terme (≤ 2 ans) |

| Fluctuations des prix des matières premières | -0.6% | Kanto, Kansai, Chubu | Moyen terme (2 à 4 ans) |

| Vieillissement du parc automobile | -0.4% | Chugoku, Shikoku, Kyushu | Long terme (≥ 4 ans) |

| Adoption lente des conceptions sans air | -0.2% | Kanto, Kansai, Aichi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des hivers doux érodant les volumes de pneus sans clous

Les anomalies climatiques perturbent la fenêtre de demande prévisible d'octobre à mars pour les pneus sans clous, réduisant les commandes de pré-saison des détaillants jusqu'à 25 % lors des années douces. La saison 2024-2025 a connu de fortes chutes de neige uniquement sur la côte de la mer du Japon tandis que les villes côté Pacifique sont restées sèches, obligeant les concessionnaires à brader les stocks invendus. Le risque élevé de stocks contraint les fabricants à adopter une planification de production flexible et un entreposage partagé, mais la pression sur les marges reste aiguë car les mélanges sans clous impliquent des coûts de matières premières plus élevés. Les agences météorologiques proposent désormais des prévisions probabilistes sur deux ans, mais l'incertitude liée aux hivers doux pèse toujours sur la croissance à court terme du marché japonais des pneus.

Fluctuations des prix des matières premières comprimant les marges

Les pénuries de caoutchouc naturel et la volatilité pétrochimique font augmenter les coûts des intrants plus rapidement que les ajustements des prix de détail. Les grands producteurs compensent une partie de l'impact par la couverture à terme et la substitution de mélanges, tandis que les plus petits subissent une érosion des bénéfices disproportionnée. Les révisions fréquentes des prix catalogue mettent à rude épreuve les relations avec les distributeurs et peuvent provoquer des baisses de volume à court terme. À moyen terme, la R&D sur les polymères biosourcés vise à stabiliser les marges. En attendant, la pression sur les coûts tempère la rentabilité globale du marché japonais des pneus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : dominance de l'été avec croissance des toutes saisons

Les pneus été détenaient 56,17 % de la part du marché japonais des pneus en 2024, soulignant la diversité climatique et l'engagement des consommateurs envers une adhérence optimisée par temps chaud sur le marché japonais des pneus. La demande se concentre dans le Kanto et le Kansai, où les automobilistes métropolitains recherchent des attributs de faible bruit et d'économie de carburant qui s'alignent sur les réalités de la circulation dense, renforçant l'adoption des mélanges estivaux premium. Pendant ce temps, les préfectures du nord maintiennent le chiffre d'affaires des mélanges hivernaux grâce aux règles d'utilisation obligatoires, stabilisant les pics d'expédition de fin d'année même si les tendances climatiques évoluent. Les fabricants exploitent de plus en plus l'étiquetage volontaire de l'adhérence sur sol mouillé pour différencier les références estivales et justifier des primes de prix de 5 à 7 % malgré l'inflation des matières premières.

Les pneus toutes saisons, bien que toujours de niche, devraient enregistrer un CAGR de 4,61 % jusqu'en 2030 à mesure que les ménages à double revenu apprécient la commodité des montages toute l'année. Les contraintes de stockage dans les immeubles en copropriété renforcent cette trajectoire, et les modèles de vente au détail à montage rapide repositionnent les gammes toutes saisons avec des marges bénéficiaires prévisibles. L'évolution urbaine vers des ménages plus petits et la rareté des places de stationnement élèvent davantage la pénétration, notamment parmi les propriétaires de kei-cars. Les campagnes promotionnelles régionales qui associent les services de stockage de pneus aux contrôles techniques annuels élargissent également l'empreinte du marché japonais des pneus dans le segment toutes saisons.

Par conception de pneu : suprématie de la technologie radiale

La construction radiale représentait 97,03 % de la part du marché japonais des pneus en 2024, reflétant des décennies d'avantages en matière d'efficacité, de durabilité et de confort de conduite qui sous-tendent les homologations de première monte sur les plateformes légères et lourdes. Les contrôles techniques obligatoires tous les deux ans renforcent la confiance des consommateurs dans les références de sécurité radiale, verrouillant une fréquence de remplacement cohérente pour le marché japonais des pneus. La demande de pneus diagonaux subsiste principalement dans les contextes agricoles et industriels où le coût d'achat initial l'emporte encore sur les préoccupations de kilométrage. Les fabricants maintiennent néanmoins de petites gammes diagonales pour préserver leur présence sur le marché et honorer des commandes d'exportation spécialisées.

Les prototypes de pneus sans air non pneumatiques devraient croître à un CAGR de 7,64 % à partir d'une base extrêmement réduite, stimulés par des pilotes de navettes autonomes dans des parcs d'attractions et des campus universitaires. Les cadres réglementaires actuellement en cours de révision pourraient permettre des tests sur voie publique avant 2028, positionnant les premiers entrants pour des avantages de précurseur si les obstacles liés au bruit de roulement et à la dissipation thermique sont surmontés. La percée de Toyo dans les rayons en treillis offre des gains de durabilité décuplés, signalant une parité de performance imminente. Le déploiement dans les flottes de logistique du dernier kilomètre est un objectif commercial à moyen terme, promettant un temps de fonctionnement sans crevaison et une maintenance simplifiée qui redéfinissent les attentes en matière de coût total de possession sur le marché japonais des pneus.

Par type de véhicule : les voitures particulières en tête avec l'accélération des véhicules électriques

Les voitures particulières ont capté 46,98 % de la part du marché japonais des pneus en 2024 et devraient afficher le CAGR le plus rapide à 5,13 %, portées par les incitations à l'électrification et l'adoption de jantes premium. Le vieillissement démographique favorise toujours les modèles compacts, mais la hausse du revenu disponible stimule la demande de SUV crossovers et de berlines de luxe importées. La pénétration des BEV, bien que modeste, amplifie les exigences de performance car les masses à vide plus élevées nécessitent des flancs plus rigides et une meilleure gestion thermique. La coopération avec les équipementiers assure un verrouillage précoce des mélanges sur mesure. Cette synergie cimente l'influence du segment sur la trajectoire du marché japonais des pneus.

Les véhicules utilitaires légers bénéficient de l'expansion du commerce électronique, augmentant les cycles de remplacement et créant un plancher de demande stable. Les camions lourds et les autobus enregistrent des volumes réguliers sur les corridors de fret et les réseaux interurbains. Les deux-roues répondent aux besoins de mobilité urbaine, présentant des pics saisonniers lors des pointes de navettage printanier. Les véhicules tout-terrain spéciaux ajoutent de la marge grâce à des séries à haute valeur et faible volume, et les récents mouvements de consolidation soulignent l'attractivité de l'approvisionnement de niche. La diversité entre les classes de véhicules sous-tend donc la résilience du marché japonais des pneus.

Par application : dominance routière avec spécialisation hors route

Les montages routiers ont contribué à hauteur de 89,88 % de la part du marché japonais des pneus en 2024, les villes et les autoroutes définissant les schémas de transport nationaux. La densité du trafic accélère l'usure, faisant des services de rotation et de remplacement le cœur de la rentabilité des détaillants. Les gammes de tourisme premium intègrent de la mousse d'insonorisation et des nappes de sommet anti-vibrations qui séduisent les ménages d'âge moyen. La réglementation impose des minimums stricts de profondeur de bande de roulement, incitant à des changements en temps opportun et maintenant un volume stable. Par conséquent, la demande routière constitue l'épine dorsale du marché japonais des pneus.

Les segments hors route se développent à un CAGR de 3,84 % à mesure que le renouvellement des infrastructures et les opérations de carrière nécessitent des carcasses robustes et des mélanges résistants aux coupures. Les allocations budgétaires gouvernementales pour la mise à niveau des digues et la rénovation parasismique maintiennent les flottes d'équipements de construction actives. L'activité minière sur les gisements de charbon d'Hokkaido stimule également la demande spécialisée de pneus pour engins de terrassement. Les fournisseurs investissent dans le renforcement du talon à l'épaule et des conceptions de bande de roulement avec bouclier thermique pour faire face aux charges extrêmes. Bien que le volume soit faible, le prix unitaire est plusieurs fois plus élevé, augmentant le revenu moyen par pneu sur le marché japonais des pneus.

Par utilisateur final : leadership du marché de remplacement avec accélération des équipementiers

Le marché de remplacement représentait 62,30 % de la part du marché japonais des pneus en 2024, la durée moyenne de possession des véhicules dépassant huit ans, produisant des rythmes de remplacement prévisibles. Les chaînes de distribution offrent des services à valeur ajoutée tels que les contrôles de géométrie et le gonflage à l'azote, augmentant le panier moyen. La tarification à plusieurs niveaux permet aux consommateurs de choisir parmi des options économiques, standard et premium, améliorant la rotation des stocks. La capacité de rechapage bénéficie particulièrement aux flottes de camionnage, prolongeant la durée de vie des carcasses et allégeant la pression sur les coûts du caoutchouc. Cette structure à longue traîne apporte de la stabilité au marché japonais des pneus.

Les canaux équipementiers progressent à un CAGR rapide de 5,24 % à mesure que les nouveaux lancements de véhicules se concentrent sur des plateformes connectées et électrifiées qui exigent des mélanges sur mesure. Les fournisseurs sécurisent des contrats pluriannuels en intégrant des équipes de co-ingénierie tôt dans les programmes véhicules. L'exclusivité technologique migre ensuite vers le marché de remplacement lorsque les cycles de remplacement commencent, créant des effets d'entraînement. Les constructeurs automobiles proposent également des plans de maintenance prépayés qui fidélisent les acheteurs aux ventes de pneus en concession. Ces pratiques renforcent l'intégration verticale et maintiennent la capture de valeur premium sur le marché japonais des pneus.

Par taille de jante : dominance du milieu de gamme avec croissance premium

Les diamètres de jante entre 15 et 20 pouces détenaient 53,11 % de la part du marché japonais des pneus en 2024, reflétant les spécifications grand public des particuliers qui équilibrent confort de conduite et coût. Les voitures compactes et les kei-cars utilisent des roues de 14 à 16 pouces, soutenant des références à grand volume qui se vendent rapidement dans les stocks des concessionnaires. Le segment bénéficie d'économies d'échelle, maintenant le prix de vente moyen modéré. Les détaillants font la publicité de sets saisonniers groupés pour pousser le volume. Les jantes de milieu de gamme resteront donc au cœur de la discussion sur la taille du marché japonais des pneus.

Les diamètres supérieurs à 20 pouces croissent à un CAGR de 5,84 % à mesure que les SUV de luxe et les berlines sportives recherchent une posture esthétique et une tenue de route précise. Les pneus à profil bas de 22 pouces coûtent deux à trois fois le prix des tailles standard, augmentant les revenus de manière disproportionnée. Les fabricants renforcent les bourrelets et les ceintures longitudinales pour limiter la flexion et l'accumulation de chaleur. Le marketing met en avant la silenciosité et la résistance à l'aquaplaning pour justifier les primes. L'augmentation de taille stimule ainsi l'expansion des marges sur le marché japonais des pneus.

Par propulsion : dominance des véhicules à combustion interne avec transformation par les BEV

Les véhicules à combustion interne ont conservé 79,66 % de la part du marché japonais des pneus en 2024, mais l'adoption des hybrides et des véhicules électriques à batterie s'accélère à mesure que les incitations et les infrastructures de recharge se développent. Les montages pour véhicules à combustion interne restent le socle volumique pour les distributeurs, offrant des dessins de bande de roulement éprouvés et une usure prévisible. Pourtant, les gammes optimisées pour les BEV affichent un CAGR de 13,75 %, aidées par des caoutchoucs à faible résistance, des flancs aérodynamiquement affinés et une isolation acoustique à base de mousse. Les hybrides combinent les deux besoins, exigeant durabilité sous freinage régénératif et standards de cabine silencieuse. Ce mix de propulsion remodèle les feuilles de route produits sur le marché japonais des pneus.

Les véhicules à pile à combustible, encore de niche, exigent des caractéristiques similaires de faible résistance et présentent des défis de refroidissement spécifiques à l'hydrogène qui affectent la conception de la bande de roulement. À mesure que la commercialisation s'élargit, les fournisseurs exploiteront les acquis des BEV pour accélérer les itérations de mélanges pour les véhicules à pile à combustible. Au fil du temps, les plateformes électrifiées favorisent une fréquence de service plus élevée car l'usure liée au couple raccourcit les cycles de vie. Cette réalité mécanique contrebalance tout déplacement de volume unitaire. Le pivot vers la propulsion électrique soutient donc la valeur globale du marché japonais des pneus.

Analyse géographique

Le Kanto domine la taille du marché japonais des pneus en 2024, grâce au dense parc automobile de Tokyo, aux ménages aisés et aux vastes flottes de livraison. Les déplacements urbains accélèrent l'usure de la bande de roulement, de sorte que les propriétaires remplacent les pneus plus tôt pour maintenir la qualité de conduite et l'économie de carburant. Les tailles premium de 19 à 22 pouces affichent une croissance à deux chiffres à mesure que les crossovers prolifèrent en banlieue. Les applications numériques de montage bénéficient d'une forte adoption, permettant des installations le jour même qui approfondissent la fidélité. Le Kansai suit avec de forts flux de fret industriel liés aux ports d'Osaka et de Kobe, stimulant le chiffre d'affaires des véhicules utilitaires légers et des camions lourds malgré des diamètres de jante moyens plus courts. Le changement saisonnier reste courant, soutenant des programmes de stockage dédiés qui fidélisent les clients. Ensemble, ces deux régions ancrent les revenus du marché japonais des pneus et établissent des prix de référence qui se répercutent à l'échelle nationale.

Le profil du Chubu est centré sur le cluster automobile d'Aichi, où la demande de première monte connaît des pics lors des montées en cadence de nouveaux modèles. Les prestataires logistiques locaux soutiennent les lignes d'assemblage en flux tendu, créant des attentes de réponse rapide pour les fournisseurs de pneus. Les volumes de remplacement augmentent également car les travailleurs d'usine font souvent de longs trajets en voiture. Pendant ce temps, Hokkaido et Tohoku présentent la plus forte pénétration des mélanges hivernaux car les exigences légales et les fortes chutes de neige dictent l'adoption des pneus sans clous. La variabilité des hivers doux introduit cependant une incertitude qui met à l'épreuve les stratégies de stockage des distributeurs. Les détaillants atténuent le risque en s'associant à des chaînes nationales pour l'équilibrage des stocks, assurant un réapprovisionnement rapide lors des épisodes neigeux. Ces marchés du nord commandent des prix unitaires plus élevés car les mélanges sans clous premium dominent, contribuant à des marges saines au marché japonais des pneus même avec des fluctuations de volume inégales.

Les préfectures du sud — Kyushu, Shikoku et Okinawa — connaissent des climats plus doux qui favorisent les mélanges estivaux à haute teneur en silice. De plus, leurs usines de semi-conducteurs et de batteries stimulent les volumes logistiques, élargissant la demande de carcasses commerciales durables et de services de rechapage. Les liaisons par ferry côtier et les politiques de transfert modal allongent les intervalles de service pour les camions, mais nécessitent des bandes de roulement améliorées résistantes à la chaleur pour supporter l'asphalte tropical. Les zones rurales, cependant, abritent des véhicules plus anciens, maintenant la pertinence des gammes économiques et limitant la traction haut de gamme. Les budgets gouvernementaux de résilience aux catastrophes pour le renforcement des digues et des ponts soutiennent la demande de pneus hors route sur les chantiers de construction de l'archipel. Les régions montagneuses de Shikoku encouragent également des montages spéciaux pour camionnettes légères avec des flancs renforcés pour les routes étroites et sinueuses. Ces conditions diverses créent ensemble une mosaïque de besoins, garantissant que le marché japonais des pneus reste géographiquement équilibré malgré les déplacements de population.

Paysage concurrentiel

Le marché japonais des pneus présente une structure concentrée. Bridgestone exploite son envergure mondiale en R&D, son ajustement localisé des mélanges et son réseau de distribution B-Select. La chaîne propose des services de géométrie, de calibration de capteurs et des forfaits de rotation par abonnement, cimentant la fidélité des clients. Yokohama accélère les cycles de produits pour les gammes SUV et performance tout en intégrant sa récente acquisition hors route pour gagner des parts dans les segments miniers à haute marge. Sumitomo se concentre sur la conception assistée par simulation pour réduire le délai de mise sur le marché ; son modèle de prédiction du bruit avec 1 % d'erreur permet moins de prototypes et des coûts de développement réduits. Les acteurs de milieu de gamme se taillent des niches dans les gammes économiques ou les slicks de compétition, servant les acheteurs sensibles aux prix et les cercles d'enthousiastes.

Les alliances stratégiques s'élargissent. Les constructeurs automobiles verrouillent des accords de co-développement qui assurent la conformité WLTP et l'optimisation de l'autonomie des véhicules électriques. Les fournisseurs échangent des données de mélanges tôt pour sécuriser des positions exclusives en première monte, qui se traduisent ensuite par un effet d'entraînement sur le marché de remplacement. Les tendances à l'intégration verticale se poursuivent à mesure que les fabricants de pneus regroupent location, télématique et maintenance prédictive, transformant les produits en solutions de mobilité. Les perturbateurs plus petits exploitent les places de marché en ligne, proposant une installation à domicile via des techniciens de l'économie à la demande. Les acteurs établis répliquent en ajoutant le click-and-collect et des fourgonnettes mobiles. Ces mouvements concurrentiels enrichissent le choix mais intensifient également la transparence des prix sur le marché japonais des pneus.

La différenciation technologique reste cruciale. Les lignes de vulcanisation alimentées à l'hydrogène réduisent les empreintes carbone, et les matières premières biosourcées testent leur viabilité à l'échelle pilote. L'intégration de capteurs progresse des patches Bluetooth aux puces embarquées reliées aux bus CAN des véhicules. Les mises à jour du micrologiciel par voie hertzienne affineront les algorithmes de pression, créant des revenus post-vente. Les progrès des pneus non pneumatiques promettent une résilience sans crevaison qui s'améliore à chaque cycle de prototype. Collectivement, le secteur marche sur une ligne fine entre raffinement incrémental et saut disruptif, garantissant que le marché japonais des pneus reste un pôle mondial d'innovation.

Leaders du secteur des pneus au Japon

Bridgestone Corporation

Yokohama Rubber Co., Ltd.

Sumitomo Rubber Industries

Toyo Tire Corporation

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Yokohama Rubber a commencé à fournir des pneus BluEarth AE-01 en première monte pour le mini-VE N-ONE e: de Honda lancé en septembre.

- Août 2025 : Toyo Tire a lancé de nouvelles tailles de pneus sans clous Observe W/TR SUV dans les concessions nationales, ciblant les régions à fortes chutes de neige pour la saison 2025-2026.

- Mai 2025 : Sumitomo Rubber a activé la production continue d'hydrogène vert dans son usine de Shirakawa, permettant des opérations d'électrolyseur 24h/24 et 7j/7 qui réduisent les émissions de CO2 dans la fabrication de pneus.

- Février 2025 : Yokohama Rubber a finalisé l'acquisition pour 905 millions USD de l'activité hors route de Goodyear, élargissant sa couverture dans les secteurs minier et de la construction.

Périmètre du rapport sur le marché des pneus au Japon

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Deux-roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions lourds et autobus |

| Hors route et spéciaux (engins de terrassement, agriculture, mines, compétition) |

| Routier |

| Hors route (construction, mines, agriculture) |

| Équipementier |

| Marché de remplacement (remplacement et rechapage) |

| Moins de 15 pouces |

| 15 à 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| Véhicules utilitaires légers | |

| Camions lourds et autobus | |

| Hors route et spéciaux (engins de terrassement, agriculture, mines, compétition) | |

| Par application | Routier |

| Hors route (construction, mines, agriculture) | |

| Par utilisateur final | Équipementier |

| Marché de remplacement (remplacement et rechapage) | |

| Par taille de jante | Moins de 15 pouces |

| 15 à 20 pouces | |

| Plus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché japonais des pneus d'ici 2030 ?

Le marché japonais des pneus devrait atteindre 9,94 milliards USD d'ici 2030.

Quel segment de taille de jante connaît la croissance la plus rapide ?

Les montages supérieurs à 20 pouces affichent la croissance la plus rapide avec un CAGR de 5,84 % en raison de la demande de SUV et de véhicules premium.

À quelle vitesse les pneus pour véhicules électriques à batterie progressent-ils ?

Les pneus spécifiques aux BEV devraient se développer à un CAGR de 13,75 % jusqu'en 2030, dépassant largement les autres catégories de propulsion.

Pourquoi les pneus toutes saisons gagnent-ils en popularité ?

Les consommateurs urbains apprécient la commodité d'éviter les changements saisonniers, et les contraintes de stockage dans les immeubles en hauteur favorisent les montages toute l'année.

Quel frein majeur menace les ventes de pneus sans clous ?

La volatilité des hivers doux réduit la demande prévisible, notamment dans les régions où les schémas d'enneigement sont devenus moins sévères.

Dernière mise à jour de la page le: