Taille et part du marché des pneumatiques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

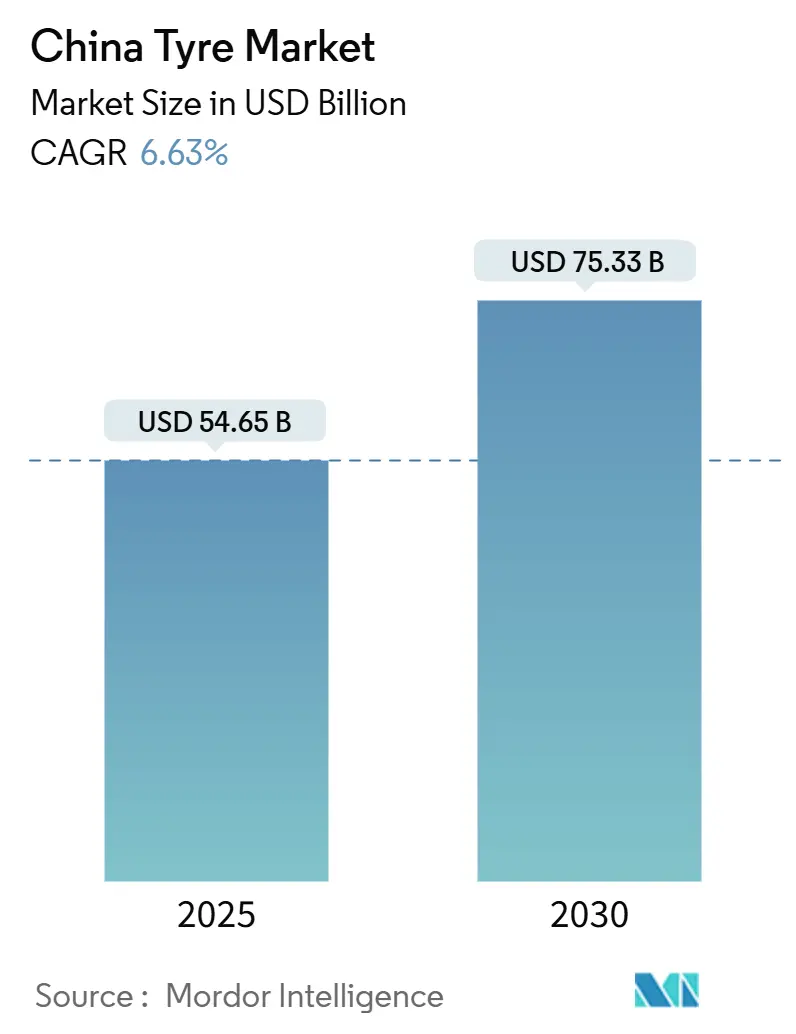

| Taille du Marché (2025) | 54.65 Milliards de dollars |

| Taille du Marché (2030) | 75.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneumatiques en Chine par Mordor Intelligence

La taille du marché des pneumatiques en Chine s'élevait à 54,65 milliards USD en 2025 et devrait atteindre 75,33 milliards USD d'ici 2030, progressant à un CAGR de 6,63 % sur cette période. La demande soutenue provient d'un parc automobile en expansion, d'une pénétration rapide des véhicules électriques (VE) et d'investissements continus dans les infrastructures qui stimulent les volumes commerciaux et spécialisés. L'intensité concurrentielle reste élevée, car les producteurs nationaux bénéficient d'avantages d'échelle tout en faisant face à la volatilité des matières premières, aux pénuries de caoutchouc synthétique et aux mesures antidumping dans plusieurs destinations d'exportation. La premiumisation portée par les politiques façonne également les feuilles de route produits, les règles GB-9743/9744 plus strictes entraînant des améliorations de formulation, tandis que les plateformes numériques B2B rationalisent la distribution et renforcent la transparence des prix. Notamment, le marché des pneumatiques en Chine a dépassé les simples indicateurs de volume ; la principale opportunité de valeur réside désormais dans les produits ultra-haute performance, spécifiques aux véhicules électriques et dotés de capteurs intelligents, qui allient durabilité et efficacité énergétique.

Principaux enseignements du rapport

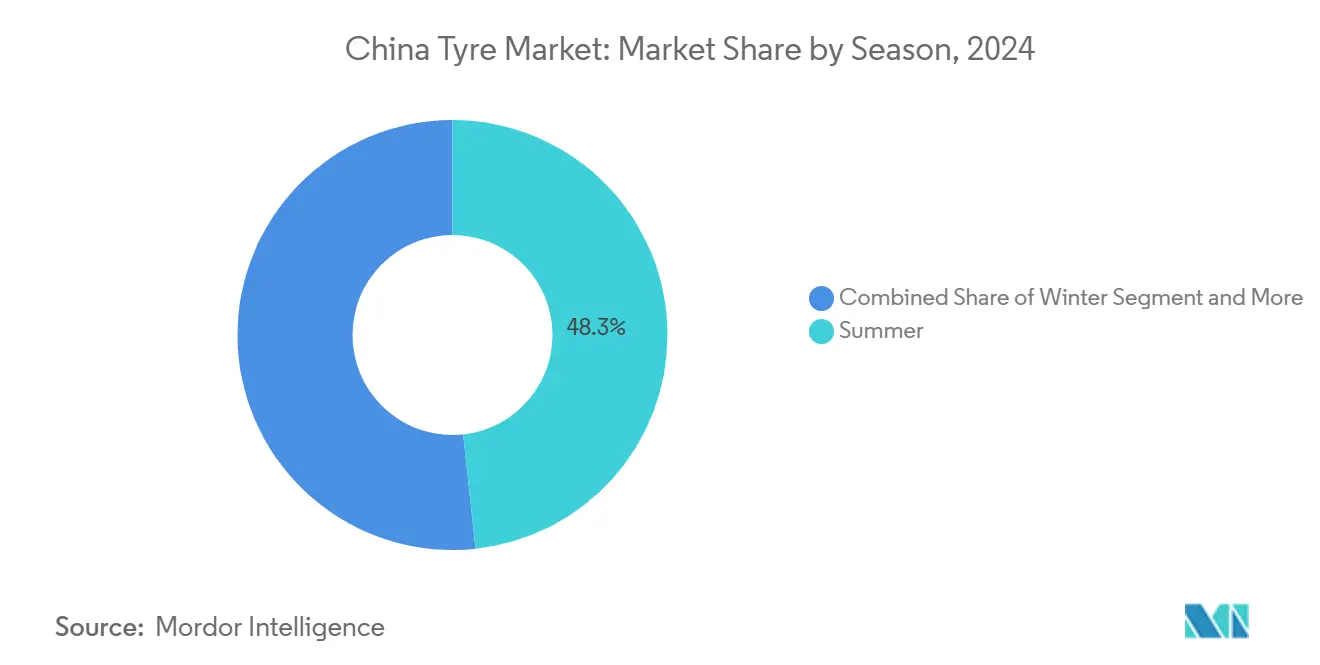

- Par saison, les pneumatiques été ont dominé avec 48,33 % de la part du marché des pneumatiques en Chine en 2024, tandis que les modèles toutes saisons devraient croître à un CAGR de 7,94 % jusqu'en 2030.

- Par conception de pneu, les formats radiaux détenaient 91,26 % de la part du marché des pneumatiques en Chine en 2024 et devraient afficher un CAGR de 6,96 % jusqu'en 2030.

- Par type de véhicule, les équipements pour voitures particulières représentaient 62,55 % de la part du marché des pneumatiques en Chine en 2024 ; le segment hors route devrait se développer à un CAGR de 7,16 % jusqu'en 2030.

- Par application, les pneumatiques routiers représentaient 77,41 % de la taille du marché des pneumatiques en Chine en 2024, tandis que les applications hors route progressent à un CAGR de 7,54 % jusqu'en 2030.

- Par utilisateur final, le marché de remplacement détenait 69,24 % de la part du marché des pneumatiques en Chine en 2024 et croît à un CAGR de 8,05 % jusqu'en 2030.

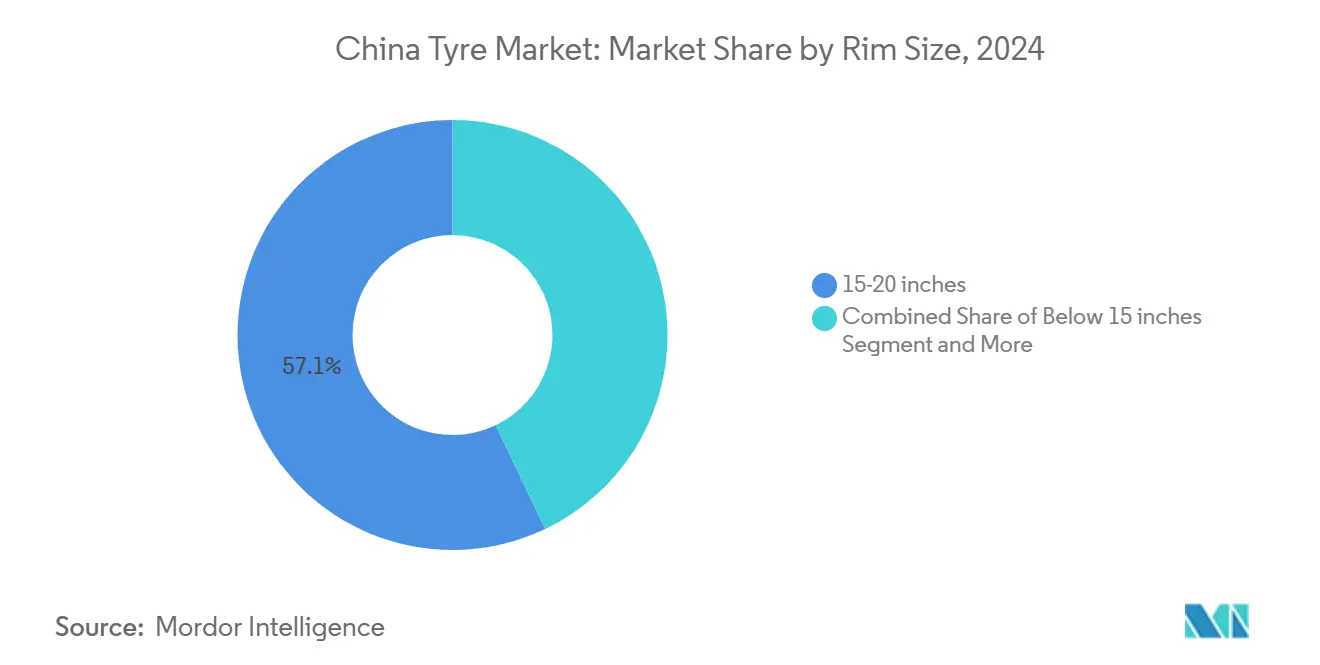

- Par taille de jante, les pneumatiques de 15 à 20 pouces représentaient 57,11 % de la part du marché des pneumatiques en Chine en 2024 ; les diamètres supérieurs à 20 pouces devraient enregistrer un CAGR de 8,66 % d'ici 2030.

- Par motorisation, les véhicules à combustion interne conservaient 83,12 % de la part du marché des pneumatiques en Chine en 2024, tandis que les véhicules électriques à batterie menaient la croissance avec un CAGR de 9,13 % jusqu'en 2030.

Tendances et perspectives du marché des pneumatiques en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion du parc automobile accroît la demande de remplacement | +1.8% | National ; villes de rang 1 à 3 | Moyen terme (2 à 4 ans) |

| Les incitations aux véhicules électriques stimulent les pneumatiques à faible résistance au roulement | +1.5% | National ; gains précoces à Pékin, Shanghai, Shenzhen | Court terme (≤ 2 ans) |

| L'essor des infrastructures soutient les volumes hors route et commerciaux | +1.2% | Provinces occidentales ; corridors de la Ceinture et de la Route | Long terme (≥ 4 ans) |

| Le passage au radial améliore l'efficacité énergétique | +0.9% | National ; pôles commerciaux | Moyen terme (2 à 4 ans) |

| La numérisation transforme la distribution des pneumatiques | +0.7% | National ; régions côtières orientales | Court terme (≤ 2 ans) |

| Des réglementations plus strictes accélèrent le passage au premium | +0.5% | National ; mise en œuvre uniforme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de remplacement portée par l'expansion du parc automobile

Le parc installé de voitures particulières et de véhicules commerciaux continue de croître dans les villes de rang inférieur, faisant évoluer les comportements d'achat des primo-acquéreurs vers des acheteurs récurrents en quête de remplacements de meilleure qualité. Le taux d'utilisation des capacités en semi-acier est resté sain en 2024, car les remplacements de pneumatiques pour voitures particulières nécessitaient des délais plus courts, tandis que les lignes tout-acier pour camions fonctionnaient en deçà des taux optimaux. Les solutions de maintenance prédictive intégrant des capteurs dans les pneumatiques premium permettent aux gestionnaires de flotte de surveiller à distance la profondeur de la bande de roulement et la pression, favorisant des intervalles de service plus longs mais orientant la demande vers des références à marges plus élevées. À mesure que ces produits technologiques se multiplient, le marché des pneumatiques en Chine bénéficie d'un meilleur pouvoir de fixation des prix et d'une plus grande fidélité à la marque. La croissance des flottes de covoiturage et d'autopartage amplifie les cycles de remplacement, car le kilométrage urbain intensif accélère l'usure. La demande de remplacement offre un flux de revenus stable et anticyclique qui contribue à atténuer les fluctuations de la production des équipementiers.

Les incitations gouvernementales en faveur des véhicules à nouvelle énergie stimulent l'adoption des pneumatiques à faible résistance au roulement

Le système de double crédit et les subventions à l'achat en Chine catalysent les ventes de véhicules électriques, faisant de la résistance au roulement des pneumatiques un déterminant de l'autonomie de la batterie et un indicateur de conformité réglementaire. Les producteurs nationaux ont réagi rapidement : ZC Rubber a lancé sa gamme EV PRO, tandis que le composé liquid-gold de Sailun cible des gains d'efficacité énergétique de l'ordre de 8 à 10 % [1]"Communiqué de presse sur le composé Liquid-Gold," Sailun Group, en.sailungroup.com. Les véhicules électriques à batterie créent un écosystème parallèle pour les composés de silice spécialisés, les conceptions de carcasse allégées et l'amortissement acoustique à base de mousse. Les incitations provinciales à Shanghai, Pékin et Shenzhen accélèrent davantage l'adoption urbaine, incitant les distributeurs à créer des zones de produits spécifiques aux véhicules électriques qui sensibilisent les détaillants aux nuances de montage. Parallèlement, les équipementiers mondiaux localisent l'approvisionnement en pneumatiques pour véhicules électriques afin de bénéficier des crédits de contenu national, en concluant des contrats d'approvisionnement à long terme qui renforcent le taux d'utilisation des capacités dans les usines axées sur la technologie. Ces dynamiques élèvent collectivement le chiffre d'affaires du marché des pneumatiques en Chine tout en creusant l'écart de performance entre les fournisseurs premium et les fournisseurs de produits génériques.

L'essor des infrastructures soutient les volumes de pneumatiques hors route et commerciaux

L'Initiative Ceinture et Route et les mégaprojets nationaux maintiennent les flottes d'engins de construction en activité, générant une demande robuste de pneumatiques hors route avec des profils à base large et des composés résistants aux coupures[2]"Perspectives des infrastructures 2025," Banque asiatique d'investissement dans les infrastructures, aiib.org. Les exportations de pneumatiques de génie civil ont augmenté au cours des dix premiers mois de 2024, les entrepreneurs chinois ayant expédié des équipements vers l'Asie centrale et l'Afrique. Triangle Tyre et Guizhou Tyre ont élargi leurs gammes spécifiques aux mines, et les accords d'approvisionnement avec les principaux fabricants d'excavateurs ancrent davantage les volumes. Les diamètres de jante plus grands et les indices de couches plus élevés dominent les listes d'approvisionnement, car les charges plus lourdes des camions de transport nécessitent une meilleure dissipation thermique. En conséquence, le marché des pneumatiques en Chine dispose d'un pilier de croissance fiable qui équilibre les fluctuations cycliques des voitures particulières.

Passage à la technologie radiale dans les camions et les bus pour l'efficacité énergétique

Les pneumatiques radiaux continuent de supplanter la construction diagonale dans les flottes de poids lourds, car leur faible résistance au roulement réduit la consommation de carburant et prolonge la durée de vie de la carcasse. Les données opérationnelles des transporteurs de fret express montrent que le passage d'une flotte de camions tout-acier de la construction diagonale au format radial réduit la consommation de diesel, une économie suffisamment importante pour compenser le prix d'achat plus élevé dès la première année de service. Les mandats gouvernementaux qui lient les remises fiscales des opérateurs de fret aux gains d'efficacité énergétique documentés ajoutent une impulsion supplémentaire, faisant de l'adoption du radial une norme industrielle dans les pôles commerciaux le long de la côte orientale. Les fabricants nationaux ont amélioré la qualité du fil de talon et l'uniformité de la tension des nappes, permettant aux carcasses radiales de survivre à plusieurs cycles de rechapage et d'améliorer ainsi l'économie du cycle de vie pour les opérateurs d'autocars longue distance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité du caoutchouc comprime les marges | –1.4% | Pôles de transformation orientaux | Court terme (≤ 2 ans) |

| La surcapacité alimente les guerres de prix nationales | –1.1% | Clusters de fabrication nationaux | Moyen terme (2 à 4 ans) |

| Les droits antidumping freinent les exportations | –0.8% | Régions côtières orientées à l'exportation | Long terme (≥ 4 ans) |

| Pénurie de caoutchouc synthétique de haute qualité | –0.6% | National ; segments premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du caoutchouc naturel comprime les marges

Les coûts des matières premières représentent jusqu'à 70 % du prix départ usine d'un pneumatique, rendant le secteur des pneumatiques en Chine très sensible aux fluctuations des prix du latex. Les grands fabricants tels que Linglong ont recours à la couverture par contrats à terme et aux contrats à long terme, mais les fournisseurs de second rang font face à des marges brutes comprimées, ce qui restreint les dépenses d'investissement. Le caoutchouc synthétique a offert un soulagement partiel, mais les grades SBR premium utilisés dans les pneumatiques pour véhicules électriques sont restés rares, forçant des décisions d'allocation qui ont retardé certains programmes d'équipementiers. Si la volatilité persiste, la rentabilité à court terme sur l'ensemble du marché des pneumatiques en Chine pourrait se dégrader, ralentissant les investissements dans les lignes de formulation avancées.

La surcapacité nationale intense alimente les guerres de prix

L'expansion des capacités à l'ère du boom en Chine a créé une surcapacité structurelle, notamment dans les lignes tout-acier pour camions et bus, où le taux d'utilisation a chuté lors du cycle de fret faible de 2024. Des guerres de prix s'en sont suivies, érodant les prix de vente moyens sur les marchés de rang inférieur et compromettant l'équité des marques. Les grands acteurs ont réagi en fermant les lignes diagonales obsolètes, en se tournant vers les références à haute marge pour véhicules électriques et en ouvrant des usines à l'étranger pour diversifier la demande. Les petites usines dépourvues de certifications d'exportation ou de profondeur technologique ont eu du mal à maintenir leurs opérations, accélérant la consolidation. La surcapacité décourage également l'adoption rapide des améliorations en matière de durabilité, car les délais de récupération s'allongent lorsque les prix unitaires baissent. Tant que la rationalisation des capacités ne sera pas stabilisée, le marché des pneumatiques en Chine restera vulnérable aux baisses périodiques de marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : les pneumatiques toutes saisons gagnent du terrain

Les produits toutes saisons, autrefois de niche, surfent désormais sur les récits d'urbanisation et de commodité. Les pneumatiques été détenaient toujours la majorité avec 48,33 % du marché des pneumatiques en Chine en 2024, représentant la plus grande part du marché des pneumatiques en Chine. L'adoption des pneumatiques toutes saisons progresse à un CAGR de 7,94 % jusqu'en 2030, les consommateurs recherchant un seul jeu performant toute l'année, éliminant les changements semestriels. Les canaux numériques amplifient la tendance en promouvant des assortiments de références simplifiés qui réduisent le risque de stock pour les revendeurs et accélèrent les cycles de livraison. Dans les provinces du nord-est plus froides, les pneumatiques hiver restent pertinents, mais leur pénétration ne progresse que là où des lois d'équipement obligatoire s'appliquent. Alors que l'attention réglementaire se tourne vers la résistance au roulement, les composés toutes saisons optimisés pour une plage de températures plus large s'alignent bien avec les exigences GB-9743, renforçant leur prime de croissance.

Le facteur de commodité croise la prolifération des chaînes de services express proposant des offres groupées de pneumatiques, équilibrage, système de surveillance de la pression des pneumatiques (TPMS) et géométrie en un seul arrêt. Les fabricants de pneumatiques toutes saisons doivent équilibrer la traction sur neige et la tenue sur sol mouillé, ce qui incite à investir dans des designs de bande de roulement multifonctionnels. En conséquence, le marché des pneumatiques en Chine assiste à une course technologique centrée sur les lamelles adaptatives et les mélanges polymères qui conservent leur élasticité aussi bien dans la chaleur estivale que dans le froid hivernal. Les étiquettes RFID intégrées qui suivent le kilométrage rendent les programmes de garantie plus transparents, incitant davantage les acheteurs à se tourner vers des marques établies.

Par conception de pneu : la domination du radial se poursuit

La construction radiale est restée la norme incontestée en 2024, captant 91,26 % de la taille du marché des pneumatiques en Chine et enregistrant un CAGR de 6,96 % d'ici 2030. La faible résistance au roulement et la gestion thermique supérieure de cette technologie se traduisent par des économies de carburant pour les flottes de passagers et de fret. Les objectifs nationaux de réduction des émissions de carbone constituent un levier supplémentaire, orientant les constructions diagonales et croisées vers des applications de niche telles que l'agriculture spécialisée ou les mines en conditions sévères. Les prototypes de pneumatiques sans air des marques mondiales suscitent un engouement médiatique, mais attendent leur mise à l'échelle en raison de la persistance des obstacles économiques de fabrication et de confort de conduite.

Les usines nationales améliorent l'automatisation des presses de vulcanisation et les moules de haute précision pour combler les écarts de qualité avec les importations premium. Ces étapes repositionnent les pneumatiques radiaux chinois vers des indices de vitesse plus élevés et des garanties de durée de vie de la bande de roulement plus longues, favorisant l'acceptation par les équipementiers. De plus, les flottes apprécient la rechapage des radiaux — un autre levier de coût alors que les marges du fret routier s'amenuisent. Les conditions d'exploitation favorisent les radiaux même dans les provinces à surfaces mixtes où les camions navettent entre autoroutes et chantiers de construction, indiquant la résilience de cette conception à travers les cycles d'utilisation au sein du marché des pneumatiques en Chine.

Par type de véhicule : les voitures particulières en tête, le hors route s'accélère

Les pneumatiques pour voitures particulières ont conservé 62,55 % de la part du marché des pneumatiques en Chine en 2024, portés par la reprise de la mobilité post-pandémique et une plus grande possession automobile dans les villes de rang 2 et 3. Les flottes de covoiturage accumulent également du kilométrage plus rapidement, raccourcissant les intervalles de remplacement. L'expansion la plus rapide émerge toutefois dans les lignes hors route qui affichent un CAGR de 7,16 % sur la dynamique des mégaprojets d'infrastructure. Les tombereaux miniers lourds et les grues de construction génèrent des prix de vente moyens élevés, car leurs pneumatiques contiennent des couches de renforcement spécialisées et des composés résistants aux coupures.

Les véhicules utilitaires légers bénéficiant de la demande du commerce électronique représentent un terrain intermédiaire, affichant une croissance unitaire régulière et une premiumisation vers des tailles de jante plus grandes et des flancs renforcés. L'électrification des deux-roues dans les zones urbaines génère un micro-segment pour les pneumatiques de scooters à couple élevé, où les charges de couple nécessitent des ensembles talon et nappes améliorés pour prévenir le glissement. Collectivement, ces dynamiques maintiennent un mix de demande diversifié qui protège le marché des pneumatiques en Chine contre les chocs dans une seule catégorie de véhicules.

Par application : le hors route gagne en dynamisme

Les équipements routiers ont dominé avec 77,41 % de la part du marché des pneumatiques en Chine en 2024, car les voitures particulières et la logistique urbaine constituent toujours la majorité du parc roulant. Les pneumatiques hors route, englobant les équipements miniers, de construction et agricoles, se développent à un CAGR de 7,54 % jusqu'en 2030 à mesure que les pipelines de projets de l'Initiative Ceinture et Route arrivent à maturité. La densité de revenus du segment est élevée, étant donné que chaque pneumatique hors route de 57 pouces se vend à un prix équivalent à des dizaines d'unités de voitures particulières. Ce pouvoir de fixation des prix ancre la rentabilité des usines même lorsque les coûts des matières premières augmentent.

Les pneumatiques hors route intelligents dotés de capteurs internes suivent en temps réel la température, la pression et les cycles de charge, permettant une maintenance prédictive qui minimise les coûts d'immobilisation des équipements. Les composés de bande de roulement à haute teneur en silice et résistants aux coupures sont standard, car les routes de transport minier et les débris de construction posent de graves menaces d'abrasion. Ces exigences techniques créent des barrières à l'entrée qui renforcent les marges des fournisseurs expérimentés, amplifiant la valeur capturée sur le marché des pneumatiques en Chine.

Par utilisateur final : la domination du marché de remplacement persiste

La part de 69,24 % du marché de remplacement dans le marché des pneumatiques en Chine en 2024 souligne le passage d'une dépendance aux équipementiers vers des modèles commerciaux centrés sur le remplacement, et le CAGR de 8,05 % du segment cimente son rôle de principal moteur de croissance. Les consommateurs achètent en ligne et font installer dans des centres de service nationaux qui promettent un délai d'exécution de 45 minutes, resserrant la chaîne logistique entre les usines et les utilisateurs finaux. La tendance favorise les marques intégrées aux plateformes numériques et livrant rapidement des petites quantités.

Le rechapage suscite un regain d'intérêt, car les indicateurs de durabilité et les considérations de coût convergent. Les grandes flottes logistiques contractent des prestataires de services de rechapage selon une facturation au kilométrage, réduisant les dépenses d'investissement et les déchets. Pourtant, les flottes de véhicules électriques compliquent l'adoption du rechapage, car les conceptions de talon spécialisées et les objectifs de très faible résistance au roulement rendent la réutilisation des carcasses plus difficile. Pour les fournisseurs, équilibrer les programmes de rechapage avec les gammes de nouvelle génération pour véhicules électriques devient un exercice d'équilibre stratégique sur le marché des pneumatiques en Chine.

Par taille de jante : les grandes tailles stimulent la croissance

Les tailles courantes de 15 à 20 pouces détenaient 57,11 % de la part du marché des pneumatiques en Chine en 2024, en phase avec les ventes robustes de berlines du segment C et de SUV compacts en Chine. Les tendances à l'augmentation de la taille des jantes font passer les diamètres au-dessus de 20 pouces, affichant le CAGR le plus rapide de 8,66 % jusqu'en 2030, à mesure que les SUV de luxe et les berlines sportives premium se multiplient. Les passages de roue plus grands accueillent des profils de pneumatiques plus larges, améliorant la stabilité en virage mais augmentant la masse non suspendue ; les ingénieurs en formulation compensent donc avec des nappes en aramide légères et une géométrie de bourrage de talon optimisée.

La poussée du style de vie aspirationnel influence les choix esthétiques ; les consommateurs paient des primes pour des configurations décalées ou des esthétiques de bande de roulement orientées performance. En conséquence, le bénéfice par pneumatique augmente, soutenant le retour sur investissement des presses de vulcanisation avancées capables de traiter des tailles à profil bas. Les producteurs de produits génériques se concentrant sur les références de moins de 15 pouces font face à des volumes en déclin, les incitant à moderniser leurs outillages ou à se retirer stratégiquement, remodelant ainsi l'allocation des capacités sur le marché des pneumatiques en Chine.

Par motorisation : les véhicules électriques s'accélèrent

Les véhicules à combustion interne représentaient encore 83,12 % de la part du marché des pneumatiques en Chine en 2024, mais leur part s'érode à mesure que les volumes de véhicules électriques à batterie enregistrent un CAGR de 9,13 % jusqu'en 2030. Les véhicules électriques exigent des caractéristiques de faible résistance au roulement, d'indice de charge élevé et d'atténuation du bruit. La technologie d'insert en mousse et le séquençage des sculptures réduisent les décibels en habitacle, un facteur crucial lorsque le bruit du groupe motopropulseur est absent. Sailun et ZC Rubber ont lancé des programmes dédiés aux véhicules électriques avec des bandes de roulement améliorées au graphène, affichant une autonomie prolongée de 6 % lors des tests de certification des équipementiers.

Les groupes motopropulseurs hybrides présentent des profils de couple uniques qui accélèrent l'usure irrégulière de la bande de roulement ; les bandes de roulement multi-composés variant en dureté sur les épaules et les nappes centrales gagnent donc du terrain. Les prototypes à pile à combustible, bien que naissants, nécessitent des caractéristiques similaires de faible résistance, positionnant les fournisseurs pour tirer parti d'une R&D partagée. À mesure que la diversité des motorisations s'élargit, le marché des pneumatiques en Chine accroît sa demande d'agilité de portefeuille et de percées en science des matériaux.

Analyse géographique

La côte orientale de la Chine, notamment le Shandong, le Jiangsu et le Zhejiang, abritait une part significative des capacités installées en 2024, conférant à ces provinces des écosystèmes fournisseurs inégalés et un accès efficace aux ports d'exportation [3]"Parc automobile régional 2025," Association chinoise des constructeurs automobiles, caam.org.cn. Le Shandong compte Linglong, Triangle et Sailun parmi ses acteurs établis, combinant des pipelines d'approvisionnement en polymères, des viviers de main-d'œuvre qualifiée et une logistique mature. La spécialisation de la production s'approfondit à mesure que les usines au sein des parcs industriels se regroupent autour de technologies spécifiques telles que les radiaux semi-acier ou les grands moules hors route, tirant parti des services partagés pour réduire les coûts unitaires.

Les provinces occidentales, notamment le Xinjiang, la Mongolie intérieure et le Shanxi, enregistrent la plus forte croissance de la demande, car les projets miniers et énergétiques consomment des pneumatiques lourds à un rythme rapide. Les gouvernements provinciaux approuvent des embranchements ferroviaires et des plateformes logistiques intégrées qui raccourcissent les chaînes d'approvisionnement depuis les usines orientales, mais la hausse des coûts logistiques justifie toujours la migration des capacités. Le projet de site hors route de Triangle Tyre en Mongolie intérieure illustre une vague de décentralisation visant à rapprocher la production des utilisateurs finaux et à modérer les frais de transport.

Les zones économiques du sud, Guangdong, Guangxi et Fujian, bénéficient d'une forte dynamique de remplacement à mesure que les taux de possession automobile augmentent parallèlement aux revenus des ménages. Leur proximité avec les nations productrices de caoutchouc d'Asie du Sud-Est offre des économies de fret sur les importations de caoutchouc naturel. La pénétration des véhicules électriques s'accélère à Shenzhen et Guangzhou, où les politiques municipales privilégient les flottes zéro émission, incitant les détaillants à mettre en avant les pneumatiques spécifiques aux véhicules électriques. La variance régionale dans le mix de véhicules, les profils de revenus et les incitations politiques enrichit collectivement la diversité des opportunités au sein du marché des pneumatiques en Chine.

Paysage concurrentiel

Les acteurs nationaux contrôlaient un volume significatif d'expéditions unitaires en 2024, Hangzhou Zhongce (ZC Rubber), Shandong Linglong et Sailun Group ancrant le classement. Ces producteurs exploitent les économies d'échelle, intègrent verticalement l'approvisionnement en caoutchouc synthétique et agissent rapidement sur la localisation des produits pour les plateformes de véhicules électriques. Les grands acteurs internationaux Michelin, Bridgestone et Continental défendent des niches premium grâce à l'équité de marque et à la R&D avancée, s'associant souvent avec des équipementiers nationaux pour sécuriser des équipements mi-premium.

Sur le plan stratégique, les grandes entreprises chinoises poursuivent la fabrication à l'étranger comme couverture contre les droits antidumping. La premiumisation des produits va de pair avec la diversification géographique ; les deux initiatives visent à relever les marges brutes que les guerres de prix compriment sur le marché national. La transformation numérique est devenue un troisième pilier concurrentiel. Les lignes de fabrication connectées au cloud de ZC Rubber déploient une inspection par vision artificielle pour réduire les taux de défauts, tandis que Continental a modernisé son site de Hefei avec une maintenance prédictive basée sur l'IA qui augmente le temps de fonctionnement des presses.

Les initiatives d'économie circulaire gagnent également en importance : Guizhou Tyre a piloté une installation de pyrolyse convertissant les pneumatiques en fin de vie en noir de carbone récupéré, ciblant les tableaux de bord de durabilité des équipementiers. Ces initiatives renforcent la réputation des entreprises et satisfont l'évolution des indicateurs clés de performance des clients, améliorant le positionnement concurrentiel sur le marché des pneumatiques en Chine.

Leaders du secteur des pneumatiques en Chine

Hangzhou Zhongce Rubber Co., Ltd.

Shandong Linglong Tyre Co., Ltd.

Sailun Group Co. Ltd.

Triangle Tyre Co., Ltd

Guizhou Tyre Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Sailun Group, via Sailun (Shenyang) Tire, a accepté d'acquérir 100 % des capitaux propres de Bridgestone (Shenyang) Tire pour 265 millions RMB (37 millions USD).

- Juillet 2024 : Yokohama a annoncé une nouvelle usine de pneumatiques pour voitures particulières à Hangzhou, Zhejiang, démarrant avec une capacité de 9 millions d'unités.

- Juin 2024 : Continental a achevé l'expansion de la quatrième phase de son usine de Hefei, visant 18 millions de pneumatiques pour voitures particulières et camions légers d'ici 2027.

- Avril 2024 : Double Coin a inauguré son usine élargie d'Anhui, lançant des pneumatiques 205/60 R16 92V adaptés aux véhicules à nouvelle énergie.

Périmètre du rapport sur le marché des pneumatiques en Chine

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions et bus lourds |

| Deux-roues |

| Hors route et spécialisé (hors route, agriculture, mines, compétition) |

| Routier |

| Hors route (construction, mines, agriculture) |

| Équipementier |

| Marché de remplacement (remplacement et rechapage) |

| Moins de 15 pouces |

| 15 à 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Camions et bus lourds | |

| Deux-roues | |

| Hors route et spécialisé (hors route, agriculture, mines, compétition) | |

| Par application | Routier |

| Hors route (construction, mines, agriculture) | |

| Par utilisateur final | Équipementier |

| Marché de remplacement (remplacement et rechapage) | |

| Par taille de jante | Moins de 15 pouces |

| 15 à 20 pouces | |

| Plus de 20 pouces | |

| Par motorisation | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pneumatiques en Chine en 2025 et quelle est sa prévision de croissance ?

La taille du marché des pneumatiques en Chine est de 54,65 milliards USD en 2025 et devrait croître à un CAGR de 6,63 % pour atteindre 75,33 milliards USD d'ici 2030.

Quel segment de véhicules génère la plus forte demande de pneumatiques en Chine ?

Les équipements pour voitures particulières sont en tête, avec une part de 62,55 % en 2024, bien que les pneumatiques hors route affichent la croissance la plus rapide en raison des besoins en infrastructures.

Quelle est la conception de pneu dominante en Chine ?

La construction radiale domine avec une part de 91,26 % et continue de se développer grâce aux avantages en matière d'efficacité énergétique et de durabilité.

Quelles tailles de jante gagnent en popularité en Chine ?

Les diamètres supérieurs à 20 pouces affichent la croissance la plus rapide, portés par les ventes de SUV premium et de berlines de luxe qui privilégient les grandes roues pour la performance et l'esthétique.

Dernière mise à jour de la page le: