Taille et part du marché de la construction de centres de données en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 7.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Malaisie par Mordor Intelligence

La taille du marché de la construction de centres de données en Malaisie a atteint 3,71 milliards USD en 2026 et devrait atteindre 7,74 milliards USD d'ici 2031, reflétant un TCAC robuste de 15,88 % sur l'horizon de prévision. La croissance est alimentée par le débordement de la demande hyperscale en provenance de Singapour, un généreux régime d'exonération fiscale de 10 ans pour les constructions éligibles, et une augmentation multi-térabits de la connectivité mondiale grâce aux atterrissages de câbles MIST, Apricot et Bifrost en 2024. Les opérateurs qui s'empressent de sécuriser des parcelles à Johor et Cyberjaya bénéficient de coûts fonciers inférieurs jusqu'à 60 % à ceux de Singapour, tandis que les nouvelles dispositions en matière d'énergie renouvelable dans le cadre du Programme d'approvisionnement en énergie renouvelable pour les entreprises compriment les coûts d'exploitation et améliorent les critères ESG. L'intensité concurrentielle s'est accrue, au moins 12 fournisseurs mondiaux et régionaux ayant annoncé des projets de construction ex nihilo ou d'expansion d'une valeur supérieure à 15 milliards USD depuis 2024, positionnant la Malaisie pour passer d'une zone de disponibilité cloud secondaire à une zone primaire en Asie du Sud-Est.

Principaux enseignements du rapport

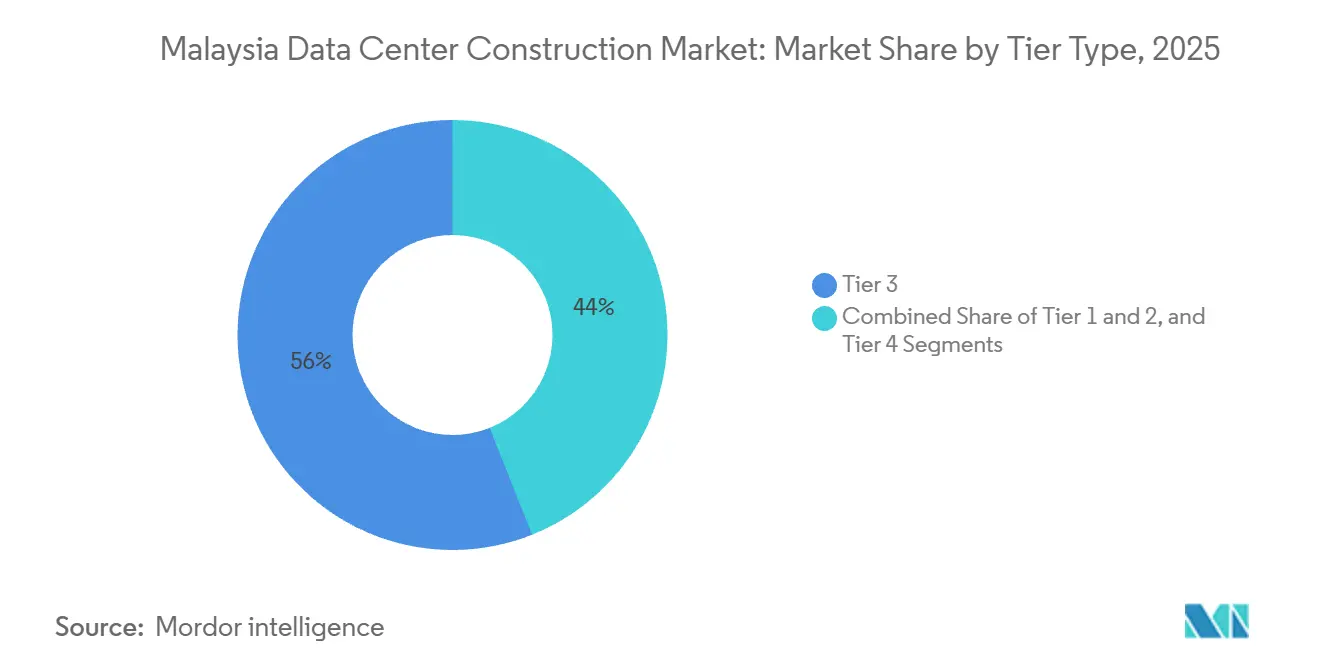

- Par type de niveau, les installations de Niveau 3 ont représenté 56,04 % de la part du marché de la construction de centres de données en Malaisie en 2025, tandis que les constructions de Niveau 4 devraient progresser à un TCAC de 16,87 % jusqu'en 2031.

- Par taille de centre de données, les grandes installations ont dominé avec 55,46 % de la part du marché de la construction de centres de données en Malaisie en 2025, et les campus hyperscale devraient se développer à un TCAC de 16,34 % jusqu'en 2031.

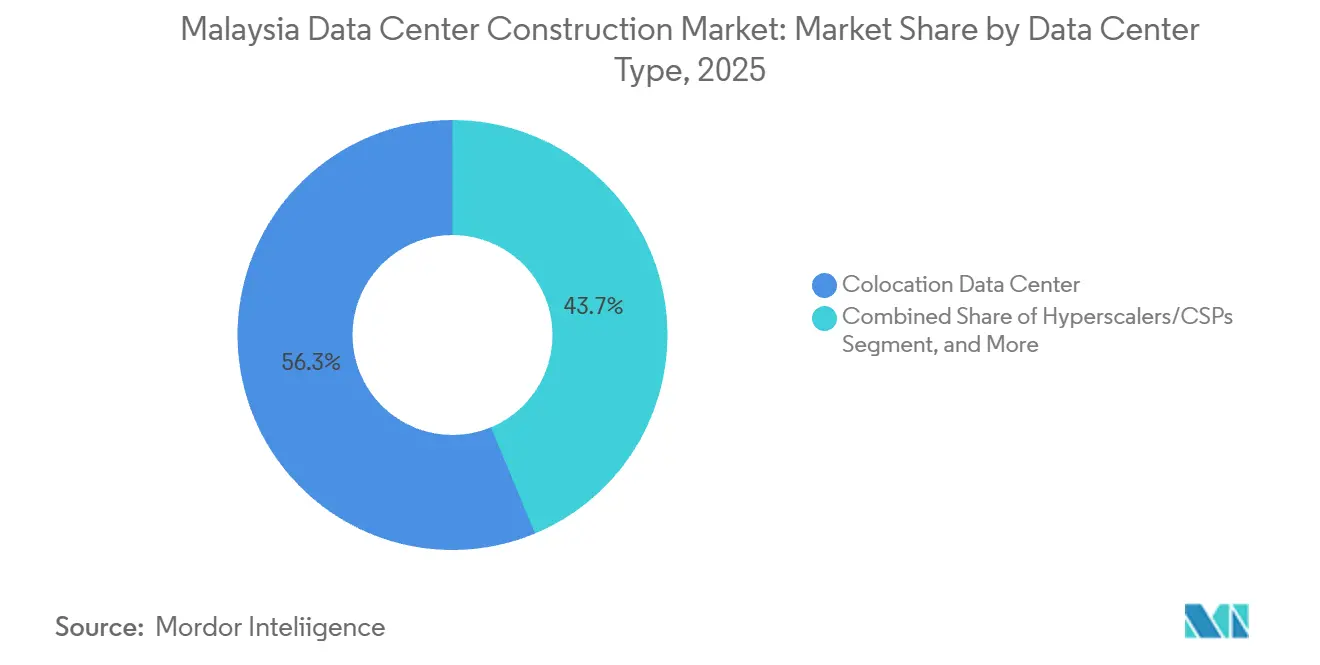

- Par type de centre de données, la colocation a capté 56,28 % de la part du marché de la construction de centres de données en Malaisie en 2025, tandis que les hyperscaleurs et les fournisseurs de services cloud devraient croître à un TCAC de 16,58 % sur la même période.

- Par catégorie d'infrastructure, les systèmes électriques ont représenté 40,22 % des dépenses de 2025 et les systèmes mécaniques devraient afficher le TCAC le plus rapide de 16,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de débordement due au moratoire de Singapour | +3.2% | Johor, gains secondaires à Cyberjaya et Penang | Moyen terme (2-4 ans) |

| Déploiements hyperscale dans le cloud et l'IA | +4.1% | National, concentré à Johor et Selangor | Long terme (≥ 4 ans) |

| Régimes fiscaux et d'incitation numérique en Malaisie | +2.8% | National, adoption précoce à Iskandar Malaisie | Court terme (≤ 2 ans) |

| Foncier et énergie abordables à Johor et Cyberjaya | +2.3% | Johor et Cyberjaya | Moyen terme (2-4 ans) |

| Programme d'approvisionnement en énergie renouvelable pour les entreprises | +1.6% | National, projets pilotes à Johor et Selangor | Long terme (≥ 4 ans) |

| Atterrissages de câbles sous-marins améliorant la connectivité | +2.4% | Stations d'atterrissage de Melaka, Kuantan et Penang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de débordement due au moratoire de Singapour

Le gel des nouveaux permis à Singapour en 2019 a déporté 200 à 300 mégawatts de demande hyperscale non satisfaite de l'autre côté de la chaussée, permettant aux opérateurs de Johor de fournir une latence inférieure à 2 millisecondes vers Singapour à des prix fonciers inférieurs de 40 à 60 % à ceux du détroit. L'acquisition par Vantage Data Centers d'un campus de 300 mégawatts pour 1,6 milliard USD en novembre 2025 et l'accord de raccordement au réseau de 400 mégawatts de Bridge Data Centres l'année précédente illustrent un pré-positionnement en vue d'un débordement continu.[1]Vantage Data Centers, "Vantage Data Centers pose la première pierre du campus KUL2 à Cyberjaya," vantage-dc.com L'Autorité de développement des investissements de Malaisie a enregistré 20 milliards RM d'investissements directs étrangers dans les centres de données en 2024, soit une multiplication par cinq par rapport à 2022, confirmant la réallocation structurelle de la capacité régionale.

Déploiements hyperscale dans le cloud et l'IA

Microsoft s'est engagé à hauteur de 2,2 milliards USD en mai 2024 pour des campus multi-sites et des programmes de développement de la main-d'œuvre, tandis que Google a réservé 2 milliards USD pour sa première région cloud malaisienne le même mois. ByteDance a suivi avec un hub d'IA de 10 milliards RM (2,1 milliards USD) ancré sur le site MY06 de Bridge Data Centres, signifiant l'élévation de la Malaisie au rang de zone de disponibilité primaire. Le parc Green DC de YTL Power de 500 mégawatts intègre des racks Nvidia GB200 NVL72 et du solaire sur site pour atteindre un PUE de 1,3, établissant une référence régionale en matière de durabilité optimisée pour l'IA.

Régimes fiscaux et d'incitation numérique en Malaisie

L'incitation fiscale numérique de 2024 accorde une décennie d'exonération d'impôt sur le revenu ainsi que des exonérations de droits de douane sur les serveurs, les équipements de refroidissement et d'alimentation électrique pour les investissements éligibles, réduisant les cycles de retour sur investissement de près de deux ans. Les opérateurs atteignant les seuils de 100 millions RM pour le Niveau 3 ou de 300 millions RM pour le Niveau 4 bénéficient également d'approbations à guichet unique via le Bureau d'investissement numérique, qui a réduit la durée moyenne d'obtention des permis de 14 à 8 mois dans les zones numériques désignées.

Atterrissages de câbles sous-marins améliorant la connectivité

L'activation en 2024 des systèmes MIST, Apricot et Bifrost a apporté entre 18 et 190 Tbps de nouvelle capacité et réduit la latence vers Chennai, Tokyo et Jakarta. Le campus NTT à Johor ajoutera une station d'atterrissage neutre vis-à-vis des opérateurs, cimentant le rôle de la Malaisie en tant que point d'échange transrégional.[2]NTT Global Data Centers, "NTT acquiert 68,5 acres à Johor pour un campus de centres de données de 290 MW," global.ntt La réduction de la latence élargit la base adressable pour les charges de travail fintech, de jeux vidéo et de médias sensibles à la latence, agrandissant ainsi davantage le marché de la construction de centres de données en Malaisie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation du réseau électrique et escalade des tarifs de pointe | -2.9% | Zones industrielles de Johor, Cyberjaya | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés en centres de données | -1.8% | National, aiguë à Johor et Selangor | Moyen terme (2-4 ans) |

| Approbations fragmentées d'utilisation des sols à plusieurs niveaux | -1.2% | National, plus lentes en dehors des zones économiques spéciales | Court terme (≤ 2 ans) |

| Risque croissant de stress hydrique dans le couloir de refroidissement de Johor | -0.9% | Johor, en particulier Iskandar Malaisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Saturation du réseau électrique et escalade des tarifs de pointe

Tenaga Nasional Berhad a relevé les tarifs commerciaux de 14 % en juillet 2025 pour financer des mises à niveau de sous-stations, augmentant la facture d'électricité annuelle d'une installation de 10 mégawatts d'environ 200 000 USD. Les opérateurs couvrent leur exposition par le biais de contrats d'achat d'énergie solaire de 20 ans dans le cadre de C-RESS ; le contrat d'achat d'énergie solaire virtuel de 30 mégawatts de Vantage avec ib vogt illustre cette évolution.

Pénurie de techniciens certifiés en centres de données

La Malaisie comptait moins de 1 500 techniciens certifiés de Niveau 3 et Niveau 4 en 2024, même si la capacité annoncée nécessitera environ 3 000 techniciens d'ici 2027. La pénurie qui en résulte a allongé les cycles de mise en service de 8 à 12 semaines et a fait augmenter les coûts de main-d'œuvre des contractants de 20 à 30 % à Johor et Cyberjaya. AIMS Data Centre a recruté 200 membres du personnel en 2025 et créé un programme de certification interne aligné sur les normes Uptime pour combler le déficit de compétences. Entre-temps, MBOT et MDEC ont lancé un programme national en 2024 visant à diplômer 1 000 techniciens en centres de données par an à partir de fin 2026.[3]"MBOT et MDEC lancent un programme national pour former 1 000 techniciens en centres de données par an," Malaysia Digital Economy Corporation, mdec.my Les fournisseurs offrent désormais des primes salariales allant jusqu'à 40 % au-dessus des normes régionales pour sécuriser du personnel qualifié, ce qui érode davantage les marges des opérateurs de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : les constructions de Niveau 4 répondent aux besoins de disponibilité liés à l'IA

Les installations de Niveau 3 ont contrôlé 56,04 % du chiffre d'affaires de 2025, mais la capacité de Niveau 4 devrait afficher un TCAC de 16,87 %, surpassant toutes les autres catégories. La taille du marché de la construction de centres de données en Malaisie pour les projets de Niveau 4 devrait donc augmenter fortement à mesure que les hyperscaleurs déploient des chaînes d'alimentation électrique et de refroidissement à maintenance simultanée. Equinix ajoutera 2 225 baies avec des alimentations électriques 2N sur son campus JH2 en 2027.

Les sites de Niveau 1 et Niveau 2 restent pertinents pour les charges de travail de périphérie et de reprise après sinistre, mais la part de la formation et de l'inférence IA est passée de moins de 10 % à près de 25 % des nouvelles réservations entre 2023 et 2025. Le campus NTT à Johor prévoit des alimentations doubles depuis le réseau public et une autonomie en carburant de 72 heures pour respecter les mandats de continuité d'activité. Ce changement de cap reflète l'intolérance des utilisateurs finaux à l'égard des moindres variations thermiques ou électriques, poussant le marché de la construction de centres de données en Malaisie vers des constructions à spécifications plus élevées.

Par taille de centre de données : les campus hyperscale dominent le pipeline

Les grandes installations détenaient 55,46 % de la part de marché en 2025 ; néanmoins, les campus hyperscale, définis comme des constructions sur un seul site dépassant 100 mégawatts, devraient se développer à un TCAC de 16,34 %. La part du marché de la construction de centres de données en Malaisie pour les sites hyperscale est donc appelée à croître à mesure que le KUL2 de 256 mégawatts de Vantage et l'accord d'électricité de 400 mégawatts de Bridge Data Centres entrent en service.

Les modèles de campus améliorent l'acquisition foncière, la négociation des services publics et la livraison par phases. Le JHB1 de 300 mégawatts de Vantage permet des montées en charge locataires sur plusieurs années, tandis que le MY07 de Bridge réserve des superficies pour 200 mégawatts supplémentaires. Les installations moyennes et petites continuent de soutenir les fournisseurs de services gérés et la mise en cache de périphérie, mais elles captent une part décroissante du marché de la construction de centres de données en Malaisie.

Par type de centre de données : les hyperscaleurs accélèrent les constructions dédiées

La colocation représentait 56,28 % du chiffre d'affaires de 2025, au service des entreprises nécessitant un espace neutre vis-à-vis des opérateurs. Cependant, les constructions des hyperscaleurs et des fournisseurs cloud devraient croître à un TCAC de 16,58 % à mesure que Microsoft, Google et ByteDance passent de la location à la possession des installations. La taille du marché de la construction de centres de données en Malaisie pour les campus hyperscale pourrait dépasser 4 milliards USD d'ici 2031, reflétant les pipelines engagés.

La conception multi-sites de Microsoft offre une latence inférieure à 5 millisecondes vers Kuala Lumpur, tandis que le campus Elmina de Google intègre des TPU personnalisés. Les architectures hybrides d'entreprise persistent, mais le centre de gravité se déplace vers des complexes hyperscale dédiés optimisés pour les charges de travail denses en IA.

Par catégorie d'infrastructure : le refroidissement liquide stimule les dépenses mécaniques

Les systèmes électriques ont représenté 40,22 % des dépenses de construction de 2025, mais les systèmes mécaniques enregistreront la croissance la plus rapide avec un TCAC de 16,79 % à mesure que le refroidissement direct à la puce se généralise. La taille du marché de la construction de centres de données en Malaisie pour les équipements mécaniques devrait donc pratiquement doubler d'ici 2031. Le parc Green DC de YTL Power est refroidi par liquide à 80 %, réduisant l'énergie de refroidissement de 40 %.

La solution de refroidissement liquide sans ventilateur de HPE a été déployée sur plusieurs sites malaisiens au cours de la période 2024-2025. Les mises à niveau électriques se poursuivent, avec des systèmes de stockage d'énergie par batterie lithium-ion remplaçant les groupes électrogènes diesel de secours et permettant d'atteindre les objectifs carbone des entreprises. La construction générale et les services professionnels complètent les dépenses, mais aucun des deux ne correspond au rythme de croissance du refroidissement de nouvelle génération.

Analyse géographique

Johor a capté près de 60 % de la capacité annoncée en 2024-2025, bénéficiant de la proximité de Singapour, de grandes parcelles industrielles et d'un groupe de travail en 2024 qui a réduit les délais d'approbation de 14 à 8 mois. Selangor, ancré par l'écosystème mature d'hôtels opérateurs de Cyberjaya, a attiré environ 30 % des engagements, les opérateurs cherchant à servir les clients dans les pôles financiers et médiatiques de Kuala Lumpur. La taille du marché de la construction de centres de données en Malaisie à Johor devrait donc rester dominante jusqu'en 2031, mais Selangor conserve une importance stratégique pour les charges de travail d'entreprise sensibles à la latence.

Les deux routes en fibre optique de Cyberjaya vers Singapour et son historique d'exploitation de 25 ans en font le choix par défaut pour le trading financier, l'analytique en temps réel et l'interconnexion. Equinix a acheté 10 acres en vue d'une expansion future en juillet 2024, tandis que Vantage a posé la première pierre du campus KUL2 de 256 mégawatts le mois suivant. AIMS a ajouté 12 mégawatts via le Bloc 3 en juillet 2025, portant son empreinte dans la ville dépassant 100 mégawatts.

Des pôles secondaires émergent. Penang offre des atterrissages de câbles diversifiés et un régime d'exonération de taxe foncière de 10 ans pour les constructions dépassant 200 millions RM, tandis que Melaka accueille la station d'atterrissage MIST. Aucun de ces États n'a encore attiré de projets hyperscale, mais tous deux pourraient capter des charges de travail nécessitant une redondance géographique une fois que les réseaux électriques de Johor et Selangor approcheront de la saturation. Globalement, les décisions géographiques dans le marché de la construction de centres de données en Malaisie équilibrent la latence, le coût foncier, la capacité du réseau électrique et la rapidité d'obtention des permis.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté, avec Equinix, Vantage Data Centers, NTT Global Data Centers et d'autres acteurs. Chacun s'appuie sur des stratégies différenciées. Equinix se concentre sur l'interconnexion neutre vis-à-vis des opérateurs, Vantage fait évoluer des campus de plusieurs centaines de mégawatts, et NTT intègre des actifs de réseau mondiaux. La constitution de réserves foncières de Bridge à Johor et la base d'entreprises établie de longue date d'AIMS façonnent également le paysage concurrentiel.

La durabilité est devenue un prérequis incontournable. Le campus solaire intégré de 500 mégawatts de YTL Power et le contrat d'achat d'énergie solaire virtuel de Vantage illustrent la prime accordée à l'énergie décarbonée. Le refroidissement liquide est le prochain terrain de bataille ; le JHB1 d'AirTrunk a ouvert avec 20 mégawatts de capacité de refroidissement direct à la puce, et AIMS propose des boucles de refroidissement liquide optionnelles à Cyberjaya. Ces caractéristiques attirent les clients IA qui dépassent régulièrement 50 kilowatts par baie.

Les opportunités de périphérie dans les villes secondaires restent largement inexploitées. Telekom Malaysia et Exabytes exploitent des installations de moins de 5 mégawatts à Penang, Ipoh et Kuching, mais aucun acteur hyperscale ne s'est engagé en dehors de Johor ou Selangor. La consolidation du marché est probable à mesure que les petites entreprises peinent avec l'intensité capitalistique des constructions de Niveau 4 et la hausse des coûts salariaux. Les fournisseurs qui pré-sécurisent la capacité électrique et les contrats d'achat d'énergie renouvelable dans le cadre de C-RESS sont les mieux positionnés pour capter la prochaine vague de croissance du marché de la construction de centres de données en Malaisie.

Leaders du secteur de la construction de centres de données en Malaisie

Gamuda Bhd

YTL Power International Bhd

Equinix Inc.

Vantage Data Centers LLC

Bridge Data Centres Malaysia Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : DayOne, la coentreprise GDS Holdings-DigitalBridge, a recherché plus de 2 milliards USD lors d'un financement de série C pour accélérer son campus de 150 mégawatts à Johor.

- Novembre 2025 : Vantage Data Centers a finalisé l'acquisition pour 1,6 milliard USD d'un site de 300 mégawatts à Johor, la plus grande transaction unique de centre de données en Asie du Sud-Est pour l'année.

- Juillet 2025 : AIMS Data Centre a achevé le Bloc 3 à Cyberjaya, ajoutant 12 mégawatts et un refroidissement liquide optionnel.

- Mai 2025 : Equinix a annoncé la Phase 2 de son installation KL1, ajoutant 400 baies pour livraison en 2026.

Portée du rapport sur le marché de la construction de centres de données en Malaisie

La construction de centres de données combine les processus physiques utilisés pour construire une installation de centre de données. Elle associe les normes de construction aux exigences des environnements opérationnels des centres de données.

Le rapport sur le marché de la construction de centres de données en Malaisie est segmenté par type de niveau (Niveau 1 et 2, Niveau 3 et Niveau 4), taille de centre de données (Petit, Moyen, Grand et Hyperscale), type de centre de données (Centre de données de colocation, Hyperscaleurs/Fournisseur de services cloud et Centre de données d'entreprise et de périphérie), et infrastructure (Infrastructure électrique, Infrastructure mécanique, Construction générale et Services). Les prévisions du marché sont fournies en termes de valeur (USD).

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Centre de données de colocation |

| Hyperscaleurs/Fournisseurs de services cloud (FSC) |

| Centre de données d'entreprise et de périphérie |

| Infrastructure électrique | Solution de distribution d'énergie |

| Solutions de secours électrique | |

| Infrastructure mécanique | Systèmes de refroidissement |

| Racks et baies | |

| Serveurs et stockage | |

| Autre infrastructure mécanique | |

| Construction générale | |

| Services - Conception et conseil, Intégration, Support et maintenance |

| Par type de niveau | Niveau 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par taille de centre de données | Petit | |

| Moyen | ||

| Grand | ||

| Hyperscale | ||

| Par type de centre de données | Centre de données de colocation | |

| Hyperscaleurs/Fournisseurs de services cloud (FSC) | ||

| Centre de données d'entreprise et de périphérie | ||

| Par infrastructure | Infrastructure électrique | Solution de distribution d'énergie |

| Solutions de secours électrique | ||

| Infrastructure mécanique | Systèmes de refroidissement | |

| Racks et baies | ||

| Serveurs et stockage | ||

| Autre infrastructure mécanique | ||

| Construction générale | ||

| Services - Conception et conseil, Intégration, Support et maintenance | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction de centres de données en Malaisie en 2026 et quel taux de croissance est attendu ?

Il est évalué à 3,71 milliards USD en 2026 et devrait croître à un TCAC de 15,88 % pour atteindre 7,74 milliards USD d'ici 2031.

Pourquoi les hyperscaleurs investissent-ils directement plutôt que de louer de l'espace ?

Les campus dédiés permettent aux hyperscaleurs d'optimiser la densité d'alimentation, le refroidissement et l'architecture réseau pour les charges de travail IA, tout en sécurisant des contrats d'achat d'énergie renouvelable pour leurs objectifs de durabilité.

Quel État malaisien attire le plus de nouvelle capacité en centres de données ?

Johor est en tête avec environ 60 % des engagements du pipeline grâce à la disponibilité du foncier, la proximité de Singapour et la rationalisation des procédures d'approbation.

Qu'est-ce qui rend les installations de Niveau 4 de plus en plus populaires ?

La formation et l'inférence IA nécessitent une alimentation électrique et un refroidissement à maintenance simultanée, stimulant la demande de redondance de Niveau 4 et des garanties de disponibilité supérieures à 99,995 %.

Comment les opérateurs atténuent-ils la hausse des tarifs d'électricité ?

La plupart sécurisent des contrats d'achat d'énergie solaire ou éolienne de 20 ans dans le cadre du Programme d'approvisionnement en énergie renouvelable pour les entreprises pour couvrir le risque tarifaire et atteindre leurs objectifs ESG.

Où se situent les principaux goulots d'étranglement dans l'exécution des projets ?

Les files d'attente de raccordement au réseau électrique et la pénurie de techniciens certifiés de Niveau 3/Niveau 4 allongent jusqu'à 12 semaines les délais de mise en service.

Dernière mise à jour de la page le: