Taille et part du marché de la construction de centres de données en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

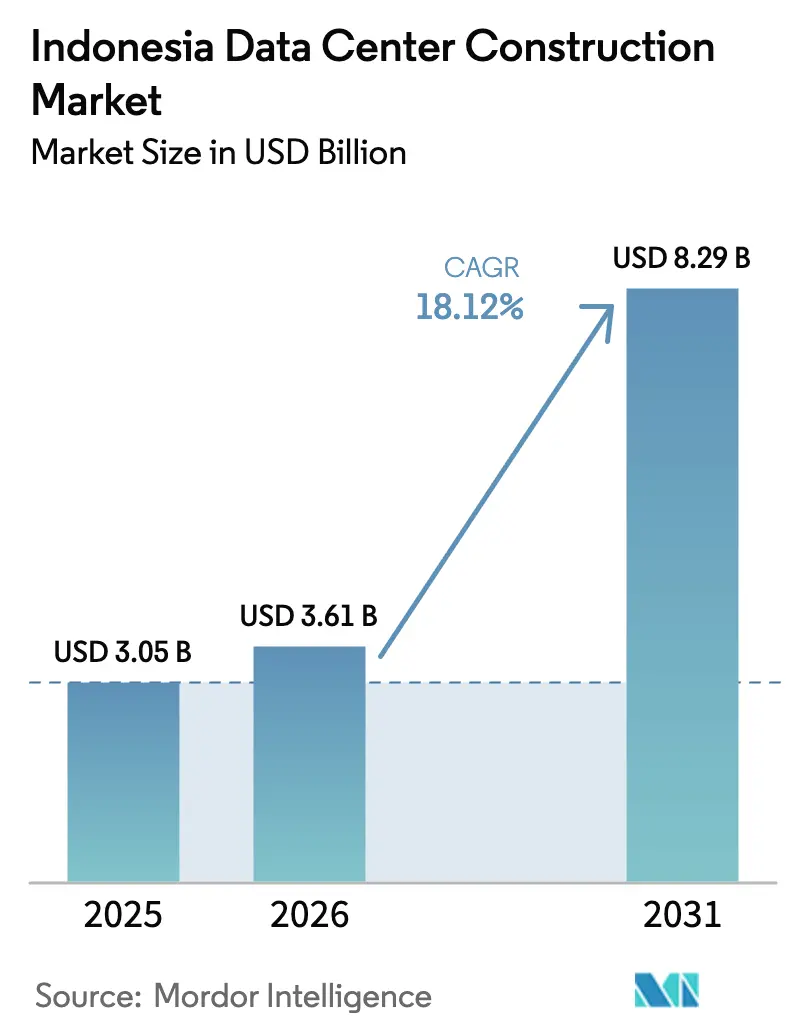

| Taille du marché de l'année de base (2025) | 3.05 Milliards de dollars |

| Taille du Marché (2026) | 3.61 Milliards de dollars |

| Taille du Marché (2031) | 8.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la construction de centres de données en Indonésie par Mordor Intelligence

La taille du marché indonésien de la construction de centres de données en 2026 est estimée à 3,61 milliards USD, en croissance par rapport à la valeur de 2025 de 3,05 milliards USD, avec des projections pour 2031 affichant 8,29 milliards USD, progressant à un TCAC de 18,12 % sur la période 2026-2031. L'adoption rapide du cloud, une base de consommateurs numériques en expansion de 280 millions de citoyens, et le soutien ferme du gouvernement à travers la Feuille de route nationale pour le numérique en Indonésie 2030 constituent les principaux catalyseurs. Les nouveaux atterrissages de câbles sous-marins à Jakarta et Batam, conjugués aux incitations de zonage le long du corridor Jakarta-Bandung, réduisent les objectifs de latence et débloquent des parcelles foncières adaptées aux campus hyperscale. Les accords d'achat d'énergie renouvelable (PPA) et les régimes de tarifs verts commencent à influencer le choix des sites, tandis que les opérateurs cherchent à atténuer leur exposition à la taxe carbone récemment introduite en Indonésie. Du côté de l'offre, les entrepreneurs spécialisés en génie mécanique, électrique et de plomberie (MEP) et les fournisseurs de composants s'efforcent de suivre le rythme des charges de travail liées à l'intelligence artificielle (IA) qui exigent 40 à 60 kW par baie.

Principaux enseignements du rapport

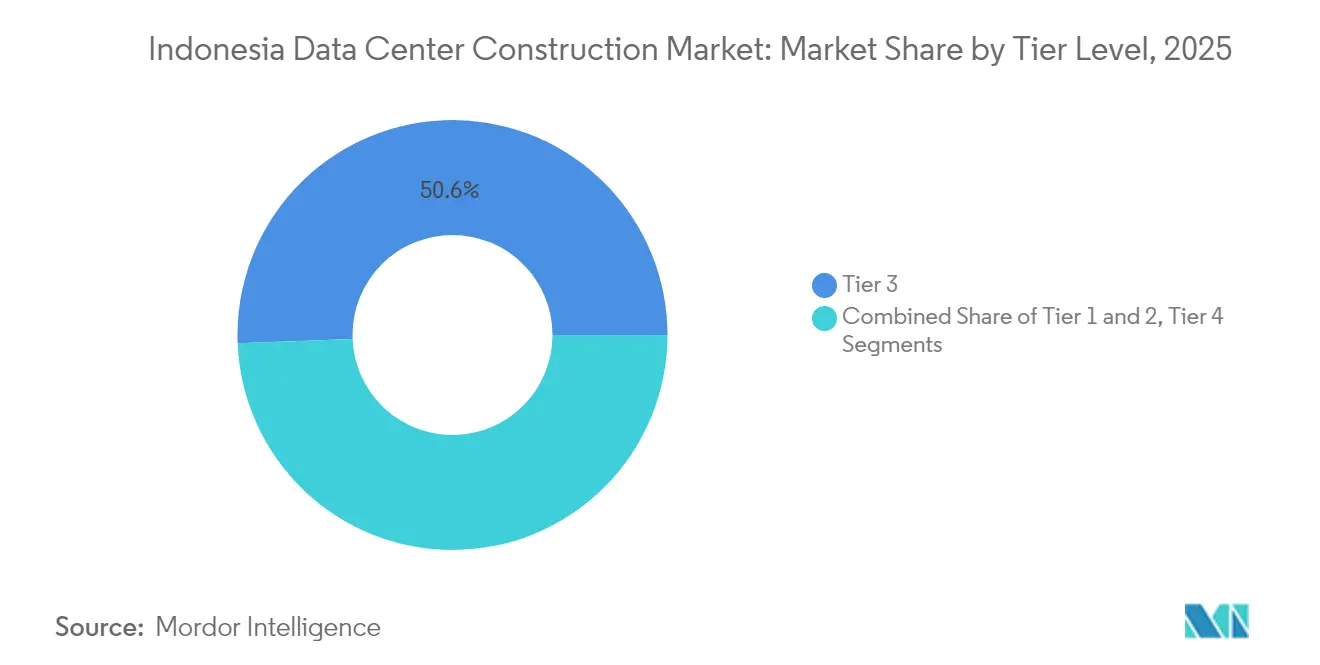

- Par type de niveau, les installations de Niveau 3 ont capturé 50,62 % de la part du marché de la construction de centres de données indonésien en 2025, tandis que les constructions de Niveau 4 affichent le TCAC le plus rapide de 18,6 % jusqu'en 2031.

- Par type de centre de données, les services de colocation ont dominé avec une part de revenus de 56,72 % en 2025 ; les hyperscalers à construction propre se développent à un TCAC de 19,5 % jusqu'en 2031.

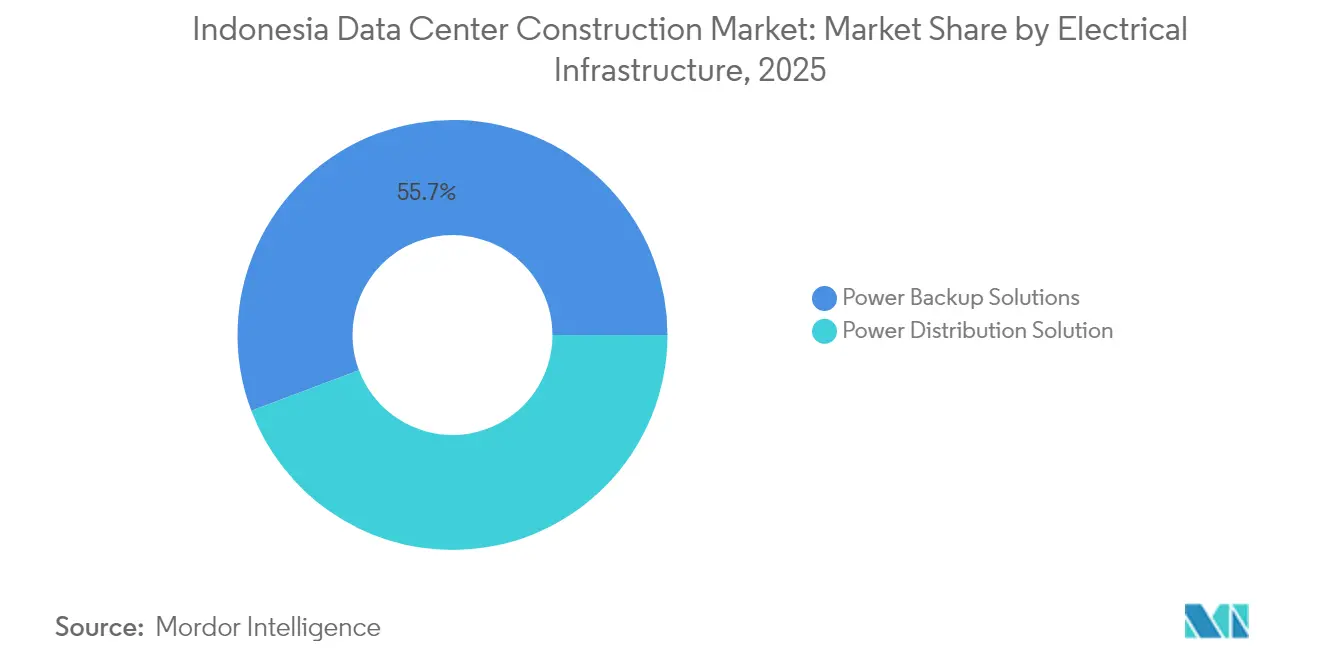

- Par infrastructure électrique, les solutions de secours électrique ont représenté 55,74 % de la taille du marché de la construction de centres de données indonésien en 2025, tandis que les innovations en matière de distribution d'énergie progressent à un TCAC de 18,3 %.

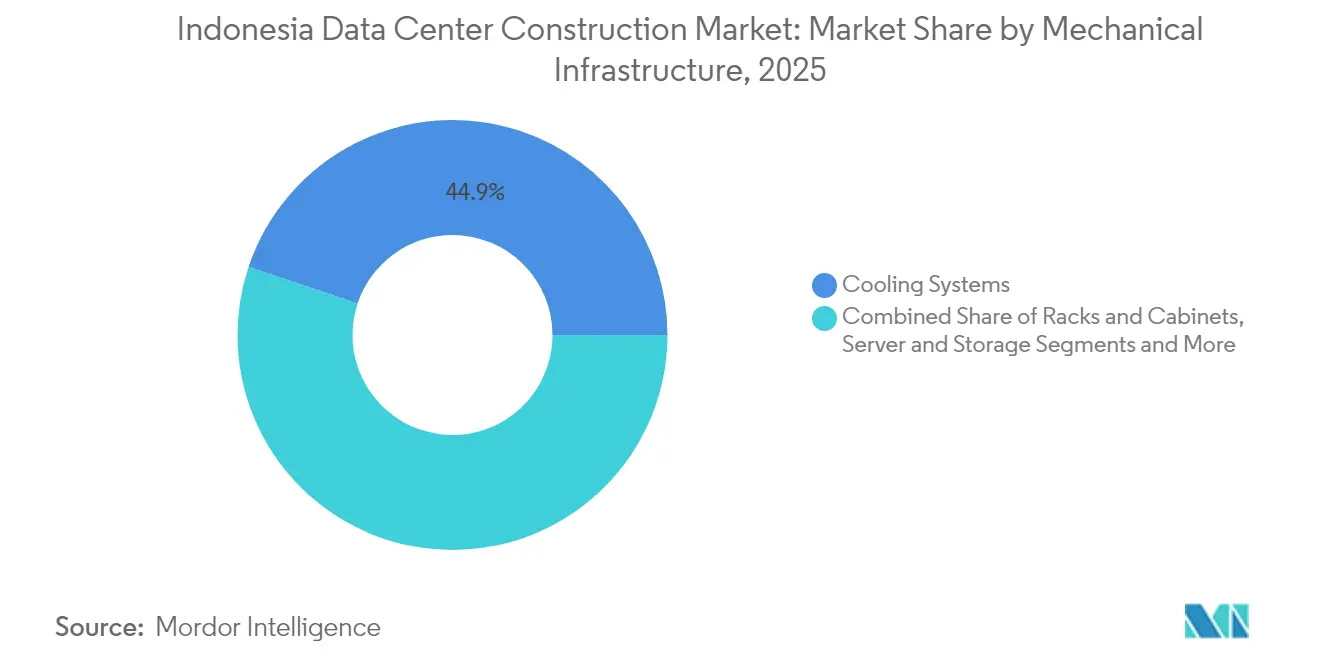

- Par infrastructure mécanique, les systèmes de refroidissement représentaient une part de 44,88 % en 2025, et les serveurs et le stockage progressent à un TCAC de 18,8 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données en Indonésie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements hyperscale portés par le cloud et l'IA accélèrent la demande d'installations | +4.2% | Métropole de Jakarta, Batam, Surabaya | Moyen terme (2-4 ans) |

| La Feuille de route nationale pour le numérique en Indonésie 2030 stimule les charges informatiques du secteur public | +3.8% | National, concentré à Jakarta–Cikarang–Batam | Long terme (≥ 4 ans) |

| Les nouveaux câbles sous-marins internationaux améliorent les normes de latence | +2.9% | Jakarta, Batam, avec extension vers Surabaya | Moyen terme (2-4 ans) |

| Incitations de zonage dans le corridor Jakarta–Bandung | +2.1% | Corridor de Java occidental | Court terme (≤ 2 ans) |

| PPA d'entreprise et tarifs verts pour l'énergie renouvelable | +1.8% | National, adoption précoce à Jakarta | Long terme (≥ 4 ans) |

| Déploiements périphériques à Surabaya, Medan et Makassar | +1.6% | Java oriental, Sumatra du Nord, Sulawesi du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les investissements hyperscale portés par le cloud et l'IA accélèrent la demande d'installations

Les entreprises cloud hyperscale redéfinissent le marché de la construction de centres de données en Indonésie en introduisant des charges de travail d'IA nécessitant un refroidissement liquide, des baies de 40 à 60 kW et des blocs d'alimentation contigus dépassant 50 MW par campus. L'engagement de 500 millions USD de Tencent, le centre GPU de 200 millions USD de Nvidia avec Indosat Ooredoo Hutchison, et le campus d'IA de 500 MW alimenté par des énergies renouvelables de BDx illustrent l'ampleur des capitaux afflués. La demande croissante de centres de données optimisés pour l'IA en Indonésie stimule le besoin en infrastructures haute densité et en technologies de refroidissement avancées au sein des installations hyperscale. Le besoin en refroidissement par immersion et en bus électriques haute densité dépasse les compétences des entrepreneurs locaux, incitant les cabinets d'ingénierie mondiaux à former des équipes mixtes avec des spécialistes nationaux. Les délais de construction se sont resserrés, passant d'une moyenne de 22 mois en 2022 à 16-18 mois en 2025, les propriétaires fonciers fournissant des permis pré-approuvés et des sous-stations prêtes à l'emploi.[1]PT PLN (Persero), "Rencana Usaha Penyediaan Tenaga Listrik 2024–2033," pln.co.id

La Feuille de route nationale pour le numérique en Indonésie 2030 stimule les charges informatiques du secteur public

La Feuille de route mandate la consolidation des charges informatiques ministérielles dans quatre Centres de données nationaux (PDN). Le PDN phare de Cikarang, financé à hauteur de 164,68 millions EUR (189,59 millions USD), fournit 25 000 cœurs de processeur et est prévu pour démarrer en août 2024.[2]Kementerian Komunikasi dan Informatika, "Percepatan Pembangunan Pusat Data Nasional," kominfo.go.id Trois sites PDN supplémentaires à Batam et Nusantara sont en cours de préparation, garantissant une demande soutenue pour les constructions de Niveau 4 au cours des cinq prochaines années. Le Règlement présidentiel 82/2023 impose aux agences de migrer depuis les installations obsolètes, stimulant une vague de contrats de conception-construction pour des zones cloud sécurisées, des réseaux à confiance zéro et des locaux techniques cyber-résilients. La montée en puissance a également catalysé INA DIGITAL, le nouveau guichet unique pour les services publics lancé en mai 2024, qui génère désormais des besoins en bande passante interministériels bien au-delà des prévisions initiales.

Les nouveaux câbles sous-marins internationaux atterrissant à Jakarta et Batam rehaussent les normes de latence

Les systèmes de câbles Nongsa-Changi et ALPHA apporteront respectivement 24 et 8 paires de fibres, augmentant la capacité éclairée et permettant des latences aller-retour inférieures à 20 ms vers Singapour.[3]Telin, "Nongsa–Changi Submarine Cable System Fact Sheet," telin.net Les stations d'atterrissage de câbles nécessitent des bâtiments résistants aux séismes, une alimentation redondante 24 h/24 et 7 j/7, et des salles de connexion sécurisées — des caractéristiques qui ajoutent 10 à 15 % aux budgets de construction de base, tout en renforçant la thèse d'investissement pour les centres de données adjacents. Le campus de 51 MW de NeutraDC dans la Zone industrielle intégrée de Kabil à Batam capitalise sur ces nouvelles fibres, tandis que les opérateurs de Jakarta se regroupent autour de la Station d'atterrissage d'Ancol pour capter le trafic de transit.

Déploiements périphériques à Surabaya, Medan et Makassar pour desservir les villes de niveau 2

La croissance du commerce électronique, de la technologie financière et des plateformes provinciales d'e-gouvernement augmente la demande de calcul à proximité des utilisateurs. Le déploiement multi-villes de Princeton Digital Group et les clusters régionaux de Telkom Indonesia réduisent la latence à moins de 10 ms pour les utilisateurs de Java oriental et de Sumatra du Nord. Bien que la taille moyenne des projets reste modeste, à 3 à 5 MW, les économies unitaires s'améliorent à mesure que les opérateurs déploient des modules préfabriqués et exploitent les fibres existantes posées dans le cadre du réseau dorsal Palapa Ring.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la consommation électrique et exposition à la taxe carbone | -2.8% | National, plus élevé à Java | Court terme (≤ 2 ans) |

| Hausse des prix fonciers près du quartier central des affaires de Jakarta et de Cikarang | -2.1% | Grand Jakarta, Java occidental | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre spécialisée certifiée MEP | -1.9% | National, aiguë à Jakarta | Moyen terme (2-4 ans) |

| Lenteur des cycles de mise à niveau du réseau aux postes de transformation de PLN | -1.4% | Nouvelles zones industrielles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la consommation électrique et exposition à la taxe carbone

Le régime de taxe carbone de l'Indonésie est entré en vigueur en 2022, appliquant des prélèvements sur les émissions dépassant les plafonds sectoriels. Étant donné que le charbon fournit encore 67 % du mix de production de PLN, les grands campus risquent des dépassements de coûts significatifs à moins de sécuriser des PPA d'énergie renouvelable ou du solaire sur site. La feuille de route de PLN vers la neutralité carbone d'ici 2060 ajoute une incertitude future sur les prix, poussant les opérateurs vers la surveillance de l'alimentation en temps réel, la réutilisation de la chaleur résiduelle et les programmes de réponse à la demande. Les précurseurs tels qu'EDGE2 répercutent désormais les coûts de neutralité carbone sur les locataires, établissant un précédent pour une tarification premium.

Hausse des prix fonciers autour du quartier central des affaires de Jakarta et des parcs industriels de Cikarang

Les terrains industriels à Bekasi et Karawang ont augmenté à deux chiffres en 2024, les acheteurs de centres de données absorbant 72 % de l'offre. Une parcelle premium proche des principales routes de fibres peut atteindre 350 USD par m², poussant les opérateurs à évaluer les alternatives de Batam, Solo et Surabaya. La transaction de 8 516 m² de Sinar Mas à Menteng Atas, d'une valeur de 4,6 billions IDR (0,28 milliard USD), illustre la nouvelle réalité des prix. Le déménagement vers des zones secondaires nécessite cependant souvent des dépenses d'investissement supplémentaires pour des liaisons de fibres additionnelles et des lignes d'alimentation plus longues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : le Niveau 4 tire la croissance premium

Les installations de Niveau 3 représentent 50,62 % de la taille du marché de la construction de centres de données en Indonésie, reflétant leur rapport coût-disponibilité équilibré. Des fournisseurs de colocation tels que NeutraDC s'appuient sur les certifications de Niveau 3 pour attirer des locataires d'entreprise qui exigent une disponibilité de 99,982 % tout en restant attentifs aux contraintes de dépenses d'investissement. Les sites de Niveau 1 et Niveau 2 continuent de servir les nœuds périphériques sensibles à la latence où une redondance modeste est acceptable.

Les constructions de Niveau 4, progressant à un TCAC de 18,6 %, reconfigurent le marché de la construction de centres de données en Indonésie, car les charges de travail IA et les mandats de cloud souverain éliminent toute tolérance aux interruptions. L'installation périphérique Tier IV de DCI Indonesia dans le centre de Jakarta signale la marche vers une architecture zéro défaut, avec le refroidissement par immersion et les chemins d'alimentation compartimentés faisant grimper les coûts des projets de 25 à 30 % au-dessus du Niveau 3. Les clusters IA annoncés par STT GDC renforceront davantage la position du Niveau 4 dans les conceptions tournées vers l'avenir.

Par type de centre de données : les hyperscalers reconfigurent la dynamique du marché

La colocation maintient 56,72 % des revenus de 2025 grâce à la base d'entreprises fragmentée de l'Indonésie. Des installations telles que le site de 23 MW de Digital Edge à Jakarta offrent une évolutivité grâce à des salles modulaires, sécurisant des locataires d'ancrage pluriannuels qui font monter la courbe d'utilisation plus rapidement que les anciens hôtels de transit opérateurs.

Les hyperscalers à construction propre enregistrent un TCAC de 19,5 %, faisant gonfler le marché de la construction de centres de données en Indonésie à travers des campus de plus de 120 MW sur des parcelles de 20 hectares. Le prêt lié à la durabilité de 403,8 millions USD d'EdgeConneX illustre comment les opérateurs déploient des structures d'obligations vertes pour financer des constructions alimentées par des énergies renouvelables. L'élan des hyperscalers pousse les acteurs établis de la colocation à se tourner vers des suites en gros et des modèles sur mesure, brouillant les frontières autrefois claires entre les stratégies multi-locataires et mono-locataire.

Par infrastructure électrique : l'innovation en distribution d'énergie s'accélère

Les systèmes de secours électrique — batteries d'onduleurs, groupes électrogènes diesel et stockage d'énergie par batterie — représentaient 55,74 % de la part du marché de la construction de centres de données indonésien en 2025, car l'instabilité du réseau rend la redondance N+N non négociable. La mise en service par PLN de 41 nouveaux postes de transformation totalisant 5 660 MVA en 2023 atténue partiellement le risque, mais les opérateurs conçoivent néanmoins des voies de démarrage à froid et un stockage de carburant de 48 heures.

La demande de distribution d'énergie intelligente croît à un TCAC de 18,3 % alors que les clusters IA oscillent entre 10 kW et 60 kW par baie. Le projet pilote de sous-station numérique de Hitachi Energy à Java oriental présente une télémétrie en temps réel, permettant aux opérateurs d'écrêter les charges de pointe et de réduire leurs obligations fiscales liées au carbone. L'évolution vers des trains d'alimentation définis par logiciel favorise les partenariats entre les fabricants d'équipements d'origine pour l'appareillage de commutation, les fournisseurs de batteries et les entreprises d'analytique cloud.

Par infrastructure mécanique : la révolution du refroidissement stimule la croissance des serveurs

Le refroidissement représentait 44,88 % des dépenses mécaniques en 2025. Les opérateurs épuisent les limites des systèmes d'air à plancher surélevé, se tournant vers des boucles liquides directes à la puce et des cuves d'immersion prenant en charge des baies de 40 à 60 kW. Le prototype de radiateur sous-marin de Samsung C&T et le HyperCube de SMC atteignant un PUE inférieur à 1,03 signalent une itération technologique rapide.

Les composants serveurs et stockage, progressant à un TCAC de 18,8 %, constituent la tranche en croissance la plus rapide du marché de la construction de centres de données indonésien, à mesure que les accélérateurs IA se multiplient. L'intégration du refroidissement liquide StatePoint de Nortek chez EDGE2 a réduit la consommation d'énergie au niveau des serveurs de 20 à 30 %, démontrant comment les décisions mécaniques et matérielles informatiques convergent vers un périmètre unique de conception-construction.

Analyse géographique

Le marché de la construction de centres de données en Indonésie concentre 69,78 % de la capacité active dans la conurbation du Grand Jakarta, couvrant Jakarta, Bekasi, Cikarang et Karawang. Le segment de colocation de Jakarta devrait croître avec les hyperscalers occupant la majeure partie de l'espace blanc, grâce aux abondantes routes de fibres des installations telles que la Station d'atterrissage de câbles d'Ancol. Le regroupement permet aux opérateurs de mutualiser la main-d'œuvre qualifiée, de partager des salles de connexion neutres et de profiter de la matrice de postes de transformation la plus dense de PLN.

Surabaya, Medan et Makassar sont des villes de niveau 2 qui attirent des déploiements périphériques ciblés maintenant la latence en dessous de 20 ms pour les transactions d'e-gouvernement et de technologie financière. Le déploiement de Princeton Digital Group à Surabaya démontre comment des modules préfabriqués de 3 MW peuvent être installés en neuf mois, un avantage crucial sur les marchés où la capacité de liaison de retour est encore en retard sur le réseau dorsal de Java. Les programmes gouvernementaux de fibres dans le cadre de Palapa Ring ont réduit les obstacles à la connectivité, mais des viviers de talents plus restreints et des blocs d'alimentation plus petits contraignent le rythme de l'expansion hyperscale.

Paysage concurrentiel

La concurrence sur le marché de la construction de centres de données indonésien se divise en trois strates. Les cabinets d'ingénierie-conseil mondiaux — Aurecon, AECOM, Arup et Jacobs — obtiennent des mandats hyperscale complexes en proposant des conceptions prêtes pour le Niveau 4, une expertise en refroidissement par liquide et un levier d'approvisionnement mondial. Les entreprises nationales telles que PT Arkonin et DSCO Group remportent des marchés gouvernementaux et d'entreprises intermédiaires grâce à des approbations plus rapides et des frais de main-d'œuvre inférieurs. Les fournisseurs d'infrastructure technologique Huawei, Schneider Electric, ABB et Vertiv détiennent un fort pouvoir de négociation en regroupant la maintenance à long terme et les mises à niveau modulaires des trains d'alimentation dans leurs contrats.

La convergence s'accélère. Aurecon s'associe à Schneider Electric pour livrer des packages conception-construction-exploitation, tandis que l'alliance de sous-station numérique de Hitachi Energy avec PLN illustre comment les fabricants d'équipements d'origine co-investissent désormais dans des mises à niveau du réseau qui débloquent le flux de projets en aval. Des opportunités d'espace blanc existent dans le MEP spécialisé pour les clusters IA et dans la construction durable, où le béton à carbone négatif et l'acier recyclé sont en cours d'essai. Les intégrateurs locaux possédant une expertise réglementaire sont bien positionnés pour perturber les pools d'appels d'offres traditionnels, notamment dans les projets périphériques hors de Java.

________________________________________

Leaders de l'industrie de la construction de centres de données en Indonésie

-

Aurecon Group Pty Ltd

-

PT AECOM Indonesia

-

Arup Group

-

Jacobs Engineering Group Inc.

-

Turner & Townsend

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : PT PLN (Persero) a inauguré 37 projets électriques dans 18 provinces, totalisant 3 222,75 MW et 72 billions IDR, renforçant la capacité du réseau pour les futurs campus.

- Janvier 2025 : De nouvelles réglementations ont renforcé le cadre des centres de données en Indonésie, clarifiant les normes de construction et les obligations de souveraineté des données.

- Décembre 2024 : PT DCI Indonesia a ouvert l'installation périphérique Tier IV E1 de 18 MW dans le centre de Jakarta.

- Novembre 2024 : Tencent a promis 500 millions USD pour l'expansion de capacité locale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indonésien de la construction de centres de données comme la valeur de toutes les nouvelles installations et des projets de modernisation majeurs qui fournissent des services d'enveloppe, électriques, mécaniques et de mise en service nécessaires pour héberger la charge informatique dans les sites de colocation, d'hyper-échelle, d'entreprise et de périphérie. Les dépenses de construction liées uniquement à la maintenance de routine ou à l'aménagement intérieur sont exclues.

Exclusion du champ d'application : Les contrats autonomes de câblage de réseau ou d'intégration de logiciels qui ne modifient pas sensiblement la capacité du bâtiment ne font pas partie du marché.

Aperçu de la segmentation

-

Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

-

Par type de centre de données

- Colocation

- Hyperscalers à construction propre (FSC)

- Entreprise et périphérie

-

Par infrastructure

-

Par infrastructure électrique

-

Solutions de distribution d'énergie

- Solutions de distribution d'énergie

-

Solutions de secours électrique

- Solutions de secours électrique

-

Solutions de distribution d'énergie

-

Par infrastructure mécanique

-

Systèmes de refroidissement

- Systèmes de refroidissement

-

Baies et armoires

- Baies et armoires

-

Serveurs et stockage

- Serveurs et stockage

-

Autres infrastructures mécaniques

- Autres infrastructures mécaniques

-

Systèmes de refroidissement

- Construction générale

- Services - Conception et conseil, intégration, support et maintenance

-

Par infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont organisé des appels structurés avec des entrepreneurs EPC actifs dans les clusters de Jakarta-Bekasi, des consultants en conception à Batam et des responsables de l'approvisionnement chez trois opérateurs de colocation. Ces entretiens nous ont permis de tester le coût moyen de construction par mégawatt, les délais d'exécution réalistes des projets et la cadence probable de mise en service sur les sites de niveau III et IV.

Recherche documentaire

Nous avons commencé par télécharger les dossiers de permis de construire et les données de raccordement aux services publics du ministère des travaux publics, les statistiques annuelles de capacité électrique de PLN et la feuille de route Digital Indonesia de Kominfo, qui, ensemble, définissent les bases de la demande et des coûts. Les notes de l'association professionnelle Southeast Asia Data Center Association, les importations au niveau douanier d'appareils de CVC et de commutation sur Volza et les articles universitaires sur le refroidissement tropical des revues d'ingénierie de l'ANASE complètent la pile secondaire. Les documents 10-K des entreprises déposés auprès de l'OJK, les dossiers des investisseurs des entrepreneurs cotés en bourse et les sources payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des données économiques unitaires, des entonnoirs pour les contrats et des pipelines pour les appels d'offres. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont permis d'obtenir des validations et des clarifications au cours du travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses annuelles de construction a été modélisée à partir des ajouts de charge informatique enregistrés (MW) multipliés par le coût mixte par MW, qui est ajusté en fonction des indices des prix fonciers, de la part des équipements importés et des prix locaux de l'acier. Des vérifications sélectives ascendantes, par échantillonnage des listes de fournisseurs et des factures d'entrepreneurs, ont permis de tempérer les totaux avant le gel. Les variables clés alimentant le modèle comprennent le pipeline hyperscale annoncé (MW), la trajectoire des tarifs industriels PLN, l'indice des prix des terrains commerciaux de Jakarta, la part mécanique moyenne induite par le PUE, et les mouvements de change rupiah-USD. Une régression multivariée a permis d'établir un lien entre ces facteurs et les dépenses historiques, tandis que l'analyse de scénarios concernant les mises à niveau du réseau électrique a permis de définir des fourchettes à la hausse et à la baisse. Lorsque les données ascendantes étaient peu nombreuses, les lacunes ont été comblées en utilisant les normes de marge des entrepreneurs dérivées d'entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des mesures indépendantes, à l'examen d'analystes principaux et à une mise à jour avant publication. Mordor actualise le modèle chaque année et procède à des ajustements provisoires en cas d'événements importants, tels que des changements de politique et l'obtention de projets de plus de 50 MW.

Pourquoi la construction du centre de données de Mordor en Indonésie est une référence en matière de fiabilité

Les estimations publiées divergent souvent parce que les acteurs choisissent des portées de projet, des bases monétaires et des dates d'actualisation différentes.

Les principaux facteurs d'écart sur ce marché sont la prise en compte des dépenses de rénovation, la part des campus hyperscale auto-construits et la conversion des importations d'équipements en devises étrangères dans un contexte de volatilité de la roupie. L'alignement rigoureux du périmètre de Mordor et son actualisation annuelle réduisent ces distorsions, ce qui permet aux planificateurs de disposer d'une base de référence équilibrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,05 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 2,60 MILLIARDS D'USD | Conseil régional A | exclut les campus hyperscalaires auto-construits ; utilise le taux de change fixe de 2023 |

| USD 2,39 B (2024) | Conseil mondial B | mélange de petites mises à niveau d'installations et de nouvelles constructions ; références plus anciennes en matière de coût par MW |

| 1,13 MILLIARD DE DOLLARS US (2023) | Association sectorielle C | ne prend en compte que les sites de colocation publics de niveau III ; omet l'escalade de l'infrastructure électrique |

En résumé, notre approche établit un lien entre les données de construction concrètes et les facteurs de progrès, elle est transparente sur les inclusions et reproductible, ce qui donne aux décideurs un point de départ fiable et actualisé.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la construction de centres de données en Indonésie ?

La taille du marché de la construction de centres de données en Indonésie est de 3,61 milliards USD en 2026 et devrait croître à un TCAC de 18,12 % jusqu'en 2031.

Quelle classification de niveau connaît la croissance la plus rapide ?

Les installations de Niveau 4 se développent à un TCAC de 18,6 % car les charges de travail IA et de cloud souverain exigent une disponibilité maximale.

Pourquoi Batam devient-elle un pôle populaire pour les centres de données ?

Les incitations de la Zone économique spéciale, les nouveaux câbles sous-marins reliés à Singapour et les annonces de campus de plus de 50 MW font de Batam une alternative attrayante à Jakarta.

Comment les opérateurs font-ils face à leur exposition à la taxe carbone ?

Beaucoup se tournent vers les tarifs verts de PLN, signent des PPA d'énergie renouvelable, ou installent du solaire sur site et des systèmes avancés de surveillance de l'alimentation pour réduire les coûts liés aux émissions.

Dernière mise à jour de la page le: