Taille et part du marché de la construction de centres de données à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

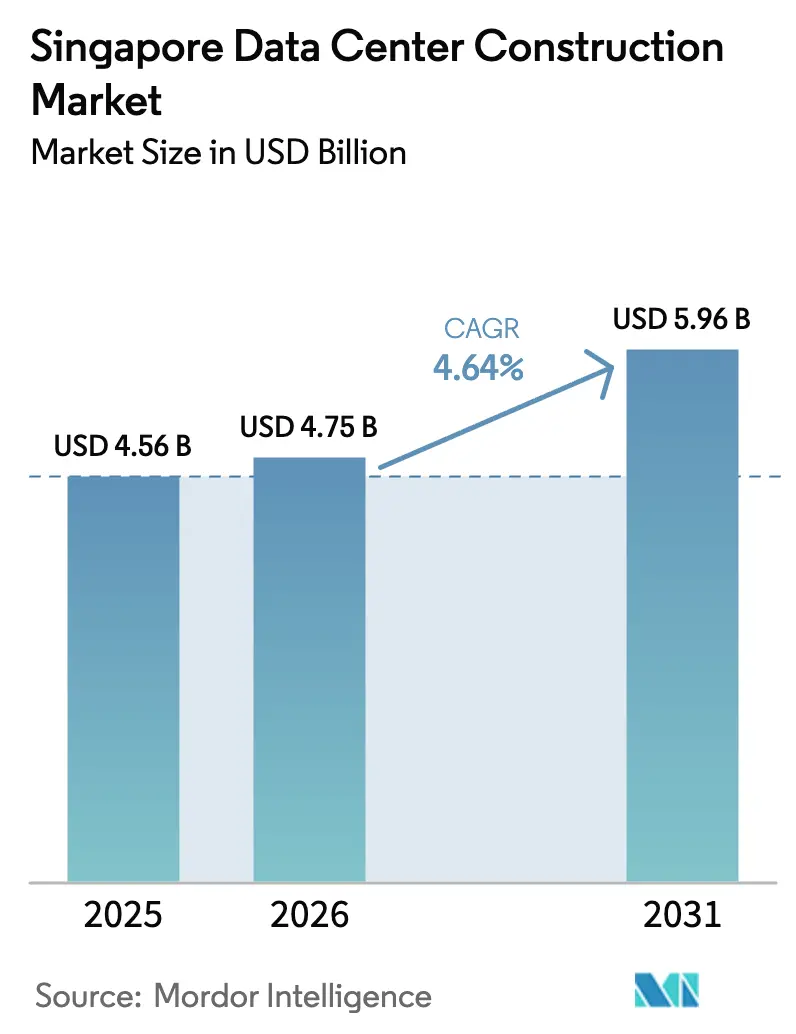

| Taille du marché de l'année de base (2025) | 4.56 Milliards de dollars |

| Taille du Marché (2026) | 4.75 Milliards de dollars |

| Taille du Marché (2031) | 5.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données à Singapour par Mordor Intelligence

La taille du marché de la construction de centres de données à Singapour devrait s'étendre de 4,56 milliards USD en 2025 et 4,75 milliards USD en 2026 à 5,96 milliards USD d'ici 2031, enregistrant un TCAC de 4,64 % entre 2026 et 2031. Une approche basée sur des quotas pour l'allocation de puissance, codifiée dans la Feuille de route des centres de données verts, oriente les développeurs vers des campus à haute densité refroidis par liquide capables de respecter un plafond d'efficacité d'utilisation de l'énergie de 1,25 tout en s'approvisionnant à 50 % en électricité renouvelable. Dans le même temps, les hyperscalers redoublent de stratégies d'autoconstruction intégrant des systèmes de refroidissement et d'alimentation propriétaires, accélérant la migration des charges de traitement par lots et d'entraînement de modèles vers des campus surdimensionnés dans le Johor voisin. Les systèmes électriques restent le poste de coût le plus important, mais l'infrastructure mécanique progresse le plus rapidement à mesure que les charges de travail d'intelligence artificielle font passer les densités de baies de 5-8 kW à 40-100 kW. L'intensité concurrentielle augmente car le plafond annuel de 300 MW se traduit par une compétition à somme nulle pour l'attribution des capacités, ce qui pousse à la consolidation menée par les REIT et à des techniques de construction modulaire qui compriment les délais de construction de 30 à 40 %.

Points clés du rapport

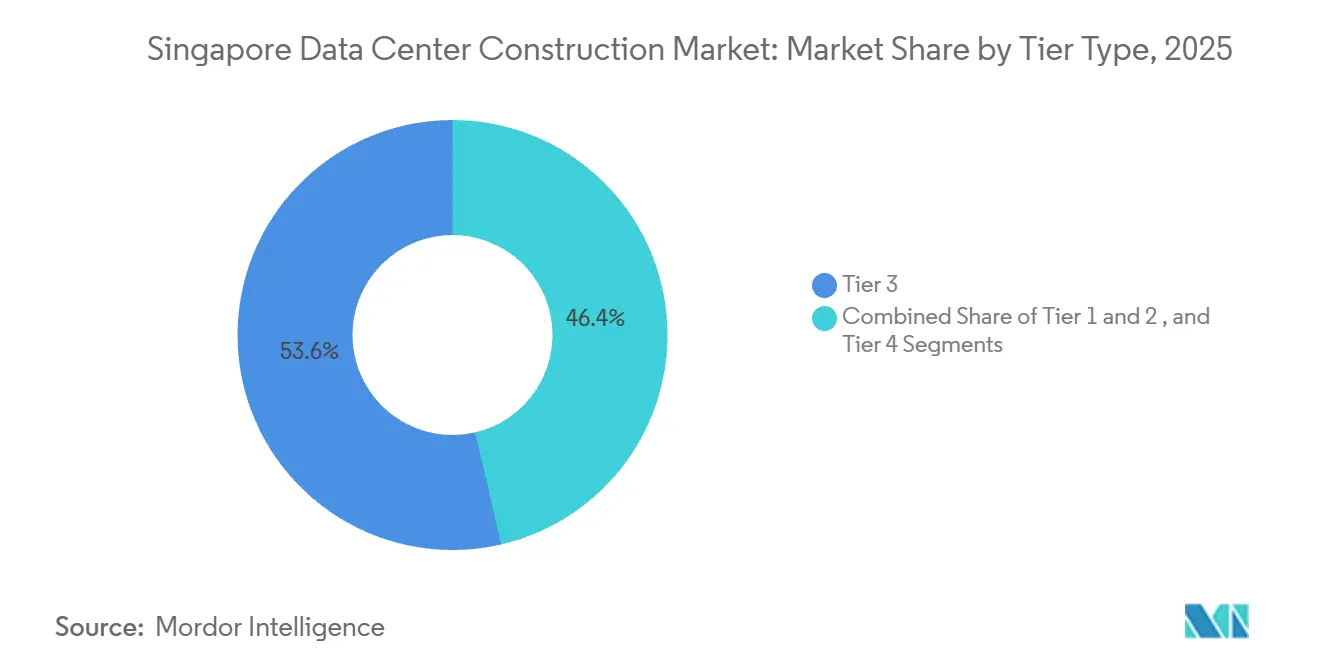

- Par type de niveau, les installations de niveau 3 ont dominé avec 53,64 % de la part du marché de la construction de centres de données à Singapour en 2025, tandis que les constructions de niveau 4 devraient croître à un TCAC de 5,43 % jusqu'en 2031, les architectures tolérantes aux pannes devenant obligatoires pour les plateformes de paiement et de trading.

- Par type de centre de données, les opérateurs de colocation ont commandé 57,73 % de la part de marché en 2025, mais les hyperscalers et les fournisseurs de services cloud devraient se développer à un TCAC de 5,64 % d'ici 2031, Amazon Web Services, Google et Microsoft privilégiant les campus en autoconstruction.

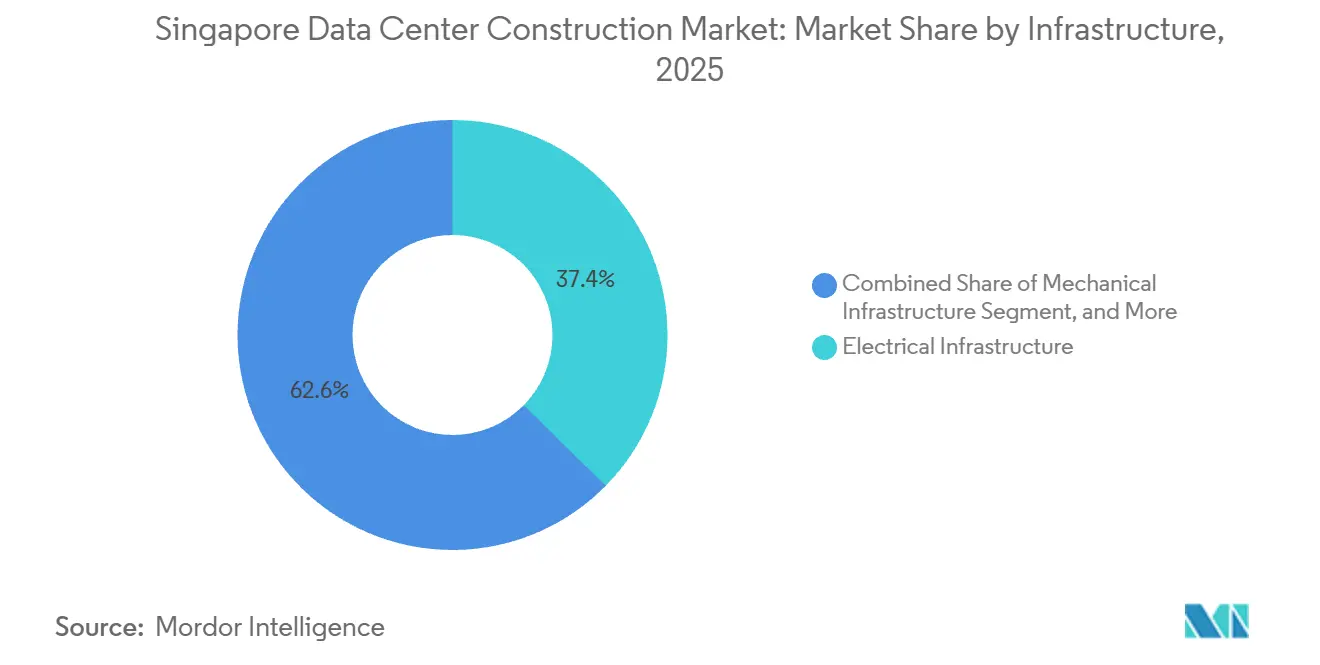

- Par infrastructure, les systèmes électriques représentaient 37,38 % de la taille du marché de la construction de centres de données à Singapour en 2025, mais les systèmes mécaniques progresseront à un TCAC de 5,87 % jusqu'en 2031 grâce à l'adoption du refroidissement par liquide.

- Par taille de centre de données, les grands sites ont capturé 59,49 % de la part de marché en 2025, tandis que les campus hyperscale dépassant 30 MW enregistreront un TCAC de 5,72 % à mesure que les clusters d'intelligence artificielle exigent des plateaux de plancher contigus.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données à Singapour

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Libération de l'allocation de puissance dans le cadre de la Feuille de route des centres de données verts | +1.2% | Clusters de Jurong Island, Loyang, Tai Seng | Moyen terme (2-4 ans) |

| Hausse des charges de travail d'IA et à haute densité GPU nécessitant de nouvelles spécifications de construction | +1.0% | National, débordement vers le Johor | Court terme (≤ 2 ans) |

| Stratégies de double hub « Singapour-Plus-Johor » des hyperscalers | +0.8% | Cœur de Singapour avec satellites au Johor | Moyen terme (2-4 ans) |

| Accélération des règles de localisation du cloud souverain et de la FSI de la MAS | +0.7% | Quartier financier, Changi Business Park | Long terme (≥ 4 ans) |

| Appétit des investisseurs pour les conversions en DC-REIT | +0.5% | À l'échelle de l'île | Moyen terme (2-4 ans) |

| Préfabrication modulaire pour comprimer les délais de construction | +0.4% | Jurong Port Integrated Construction Park | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Libération de l'allocation de puissance dans le cadre de la Feuille de route des centres de données verts

Singapour a mis fin à son moratoire de capacité de trois ans en ouvrant le DC-CFA2 le 1er décembre 2025, conditionnant au moins 200 MW de nouvelles attributions à un plafond d'efficacité d'utilisation de l'énergie de 1,25 et à un approvisionnement en énergie renouvelable de 50 %. Seuls les opérateurs capables de garantir des importations solaires dédiées, de la cogénération à l'hydrogène ou des centrales à piles à combustible sont susceptibles de franchir la barre, déplaçant le champ concurrentiel vers les hyperscalers intégrés verticalement. La conception de la feuille de route s'aligne sur l'objectif national de 2 GW-crête solaire d'ici 2030 et de 1,5 GW d'importations bas carbone d'ici 2035, mais les câbles de transmission sous-marins ajoutent 200 à 300 millions USD par GW, renforçant les économies d'échelle. La capacité libérée via le programme est donc concentrée dans les zones industrielles de Jurong Island, Loyang et Tai Seng, où les parcelles de terrain sont regroupées avec des interconnexions au réseau et des liaisons d'importation d'énergie renouvelable. Les soumissionnaires retenus Equinix, Microsoft, GDS et une coentreprise AirTrunk-ByteDance illustrent que la solidité du bilan financier associée aux références en matière de durabilité l'emporte désormais sur la rapidité de mise sur le marché dans l'attribution des quotas.[1]Infocomm Media Development Authority, "Appel à candidatures pour les centres de données 2," imda.gov.sg

Hausse des charges de travail d'IA et à haute densité GPU nécessitant de nouvelles spécifications de construction

Les grands modèles de langage et les moteurs d'inférence en temps réel ont augmenté la densité typique des baies d'un ordre de grandeur, entraînant un cycle de rénovation générationnel. Les GPU Blackwell de NVIDIA exigent 40 à 100 kW par baie, obligeant les opérateurs à abandonner le refroidissement par air périphérique au profit de boucles liquides directes vers la puce ou d'une immersion totale, qui offrent jusqu'à 0,20 de gain d'efficacité d'utilisation de l'énergie dans les climats tropicaux.[2]NVIDIA Corporation, "Spécifications de l'architecture GPU Blackwell," nvidia.com La norme SS 715:2025 de Singapour intègre désormais les meilleures pratiques de refroidissement par liquide, rendant les environnements hérités de 5 à 8 kW économiquement obsolètes dans un délai de cinq ans.[3]Enterprise Singapore, "Norme d'efficacité énergétique SS 715:2025," enterprisesg.gov.sg Vertiv rapporte que les commandes de refroidissement par liquide à Singapour ont doublé en 2025, les opérateurs s'empressant de pérenniser leurs actifs, tandis que le financement gouvernemental de l'infrastructure d'intelligence artificielle de 27 milliards USD jusqu'en 2030 garantit une demande soutenue pour les campus à haute densité.

Stratégies de double hub « Singapour-Plus-Johor » des hyperscalers

L'accord sur la Zone économique spéciale Johor-Singapour, signé le 7 janvier 2025, a formalisé la planification des campus transfrontaliers. Les développeurs placent les clusters d'entraînement énergivores au Johor, où les tarifs moyens sont de 13,5 cents USD par kWh, soit 43 % en dessous de Singapour, tout en conservant des nœuds de périphérie dans la cité-État pour atteindre des budgets de latence inférieurs à 2 ms. Le campus MY1 de plus de 200 MW d'Empyrion Digital et la réserve foncière de 147 millions USD de Microsoft au Johor illustrent l'ampleur de ce pivot. La redondance des fibres sur trois chemins sous-marins et terrestres, ainsi qu'une liaison de transport rapide en 2026, permettent à des équipes d'exploitation partagées de desservir les deux hubs. McKinsey prévoit 5 à 7 milliards USD de dépenses transfrontalières en centres de données d'ici 2030, captant une demande qui, autrement, heurterait le plafond annuel de 300 MW de Singapour.

Accélération des règles de localisation du cloud souverain et de la FSI de la MAS

La mise à jour de mai 2024 de la gestion des risques technologiques de l'Autorité monétaire de Singapour exige désormais que les institutions financières assurent une redondance 2N+1 et un basculement en 4 heures pour les charges de travail critiques, imposant de facto des sites de niveau 4 ou de niveau 3 avancé pour les systèmes bancaires centraux et les rails de paiement. La mise à jour de janvier 2025 des directives d'externalisation verrouille en outre les clés de chiffrement et les plans de contrôle à l'intérieur des frontières nationales, stimulant les cadres de cloud souverain dans les secteurs de la santé, de l'éducation et des plateformes gouvernementales. Les installations de niveau 4 peuvent commander des loyers de 250 à 300 USD par kW par mois, soit une prime d'environ 30 % par rapport aux espaces de niveau 3 standard, offrant un potentiel de revenus important pour les opérateurs capables de se certifier au niveau IV de l'Uptime Institute et BCA Green Mark Platinum.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Quota annuel de puissance limité à 300 MW et héritage du moratoire | -0.9% | Quartier central des affaires, clusters de Changi | Long terme (≥ 4 ans) |

| Coût de construction APAC le plus élevé, 11,7 millions USD/MW et tarifs SGD 0,19/kWh | -0.7% | À l'échelle de l'île, prime par rapport à la Malaisie et à l'Indonésie | Moyen terme (2-4 ans) |

| Rareté des terrains en friche, faisabilité souterraine ou en hauteur non prouvée | -0.5% | Corridors à contraintes foncières de Paya Lebar, Bedok-Tampines | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée en génie électromécanique et de plomberie gonflant les délais de projet | -0.4% | National, débordement vers les bassins de main-d'œuvre régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Quota annuel de puissance limité à 300 MW et héritage du moratoire

Le régulateur du réseau de Singapour limite la nouvelle consommation des centres de données à 300 MW par an, un plafond destiné à maintenir la charge sectorielle en dessous de 12 % de la production nationale. Les projets bloqués pendant le moratoire 2019-2022 ne peuvent redémarrer que lorsque les opérateurs prouvent qu'ils peuvent se procurer 50 % d'électricité bas carbone, créant une dépendance circulaire entre les hyperscalers et les développeurs d'énergie renouvelable. Les parcelles de terrain qui détiennent déjà des droits d'allocation antérieurs commandent désormais des primes dépassant 40 %, notamment à Paya Lebar et Loyang. Les clusters alimentés à l'hydrogène sur Jurong Island étant peu susceptibles d'être opérationnels avant 2028, la demande dépassera l'offre pendant au moins trois ans, freinant la trajectoire de croissance du marché de la construction de centres de données à Singapour.

Coût de construction APAC le plus élevé et tarifs élevés

Turner and Townsend classe Singapour comme le deuxième site de construction le plus coûteux au monde à 14,53 USD par W en 2025, soit environ 35 % au-dessus des références du Johor ou de Jakarta. Les conceptions multi-étages nécessitent des dalles renforcées évaluées au-delà de 1 500 kg/m², tandis que les systèmes électriques absorbent 28 % des dépenses d'investissement avec des délais d'approvisionnement de 12 mois pour les appareillages de commutation et les onduleurs lithium-ion. Les vents contraires des charges d'exploitation sont tout aussi marqués : le tarif industriel de SP Group de SGD 0,19 par kWh (USD 0,14) ajoute 1,4 million USD par an de coût d'énergie par MW par rapport au Johor. Combinés, ces facteurs excluent les charges de travail tolérantes à la latence de l'empreinte du marché de la construction de centres de données à Singapour et poussent les locataires sensibles aux prix au nord de la frontière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : Dynamique du niveau 4 à mesure que les services financiers renforcent leur résilience

Les installations de niveau 3 représentaient 53,64 % de la part du marché de la construction de centres de données à Singapour en 2025, équilibrant le coût avec la maintenabilité simultanée pour la plupart des clouds d'entreprise. Cependant, les normes de risque technologique plus strictes de l'Autorité monétaire signifient que la taille du marché de la construction de centres de données à Singapour liée aux constructions de niveau 4 est appelée à augmenter régulièrement ; le segment devrait afficher un TCAC de 5,43 % jusqu'en 2031. Les développeurs justifient les dépenses d'investissement supérieures de 20 à 30 % par des primes de location dépassant 300 USD par kW par mois et des contrats pluriannuels de type « take-or-pay » conclus avec des banques, des bourses et des dépositaires d'actifs numériques.

Les opérateurs continuent de rénover les salles de niveau 3 avec des chemins de câbles supplémentaires, des refroidisseurs redondants et du stockage d'énergie par batterie sur site, mais seuls les campus de niveau 4 construits à cet effet peuvent offrir une véritable redondance 2N+1. La certification de l'Uptime Institute agit désormais comme une accréditation indispensable pour les charges de travail financières à haute marge, orientant les nouveaux entrants vers des conceptions tolérantes aux pannes malgré des délais de retour sur investissement plus longs. Le parc de niveau 1 et de niveau 2 hérité, concentré dans les parcs industriels des années 2010, fait face à un bassin de locataires en rétrécissement et à un risque de vacance croissant à mesure que les grandes entreprises migrent vers des empreintes plus résilientes.

Par type de centre de données : Les campus hyperscale en autoconstruction gagnent du terrain

En 2025, la colocation dominait encore avec une part de 57,73 %, mais les hyperscalers sont le moteur de la prochaine phase de croissance. La taille du marché de la construction de centres de données à Singapour attribuée aux hyperscalers et aux fournisseurs de services cloud est prête pour un TCAC de 5,64 % à mesure que le trio Amazon Web Services, Google et Microsoft déploient des systèmes de refroidissement et de réseau propriétaires dans des campus autofinancés. Ces constructions prennent en charge des baies de 100 kW, des boucles directes vers la puce sur mesure et des puces personnalisées telles que les accélérateurs Graviton ou TPU, des caractéristiques difficiles à reproduire dans des suites de colocation partagées.

Les propriétaires multi-locataires défendent leur pertinence grâce à des échanges de transporteurs denses et à des points d'accès cloud neutres, mais la pression sur les marges est palpable car les hyperscalers ne s'engagent désormais dans des baux de 10 à 15 ans que lorsqu'ils contrôlent la conception du bâtiment de base. Les installations d'entreprise et de périphérie forment une couche résiduelle, desservant les charges de travail réglementées qui doivent rester sur site ou dans un rayon de 2 km des utilisateurs finaux. Néanmoins, l'attraction gravitationnelle du capital hyperscale signifie que les prochains cycles d'attribution dans le cadre de la Feuille de route des centres de données verts favoriseront probablement les propositions d'autoconstruction intégrant de l'énergie renouvelable.

Par infrastructure : Les systèmes mécaniques dépassent les dépenses électriques

Les systèmes électriques représentaient 37,38 % en 2025, mais l'infrastructure mécanique est la plus rapide à progresser, avec un TCAC de 5,87 %. Les configurations de refroidissement par liquide, les échangeurs de chaleur en porte arrière et les cuves d'immersion sont essentiels pour prendre en charge les baies de 50 à 100 kW exigées par les clusters d'intelligence artificielle modernes. Schneider Electric note que les déploiements de plaques froides directes vers la puce peuvent porter l'efficacité du refroidissement de 40 % à 90 %, débloquant un bénéfice potentiel d'efficacité d'utilisation de l'énergie de 0,15.

La distribution d'énergie reste vitale — appareillages de commutation 11 kV, chemins de câbles et onduleurs lithium-ion — mais les modules préfabriqués expédiés en unités précâblées aplatissent la courbe des coûts électriques. Parallèlement, la construction générale doit gérer des salles de données verticales allant jusqu'à neuf étages, soutenues par la préfabrication de type Conception pour la fabrication et l'assemblage qui réduit les délais critiques de plusieurs mois. Les services tels que la surveillance, la maintenance prédictive et les garanties de performance sont regroupés dans des contrats d'énergie en tant que service, déplaçant les dépenses d'investissement vers les charges d'exploitation et approfondissant les dépendances vis-à-vis des fournisseurs.

Par taille de centre de données : L'hyperscale mène les nouvelles additions en mégawatts

Les grands sites de 10 à 30 MW détenaient 59,49 % de la part en 2025, mais le segment hyperscale au-dessus de 30 MW se développe le plus rapidement avec un TCAC de 5,72 %. Les campus à locataire unique amortissent l'infrastructure de sous-station, de fibre et d'importation d'énergie renouvelable sur des dénominateurs plus importants, réduisant le coût total par kW jusqu'à 20 %. L'acquisition par Keppel DC REIT de KDC SGP 7 et 8 pour 1,04 milliard USD souligne l'appétit institutionnel pour les constructions de 50 à 100 MW prélouées aux grands acteurs du cloud.

Les déploiements de taille moyenne (5-10 MW) et petite (< 5 MW) conservent des rôles de niche dans le calcul de périphérie, l'imagerie médicale et le trading à latence critique, mais ils manquent des économies d'échelle pour concurrencer les clusters d'entraînement d'intelligence artificielle qui peuvent consommer 20 MW pendant des semaines. Le futur parc de 700 MW de Jurong Island est configuré spécifiquement pour des blocs hyperscale de 10 à 15 unités, chacun entouré de stockage d'hydrogène et de batteries sur site, renforçant une distribution en haltère où l'hyperscale et la micro-périphérie poussent les campus de taille moyenne vers la consolidation.

Analyse géographique

L'empreinte autorisée de Singapour est centrée sur Jurong Island, Loyang, Tai Seng, Paya Lebar et Changi Business Park, où les connexions au réseau héritées et la proximité des câbles sous-marins convergent. Le lancement d'un précinct bas carbone de 700 MW sur Jurong Island en 2025 cimente la zone comme point focal pour les capacités futures, regroupant des terminaux d'importation d'ammoniac, des électrolyseurs à hydrogène et du stockage par batterie pour fournir des électrons renouvelables à la demande. Les primes foncières reflètent la rareté des attributions ; les parcelles de Paya Lebar se sont négociées à SGD 2 170 par m² en 2024, soit 40 % au-dessus de Loyang, uniquement en raison des droits d'alimentation électrique intégrés.

Des concepts verticaux et même flottants progressent pour atténuer les contraintes foncières. L'installation de sept étages et 30 MW de ST Engineering sera achevée en 2026, tandis que le SG6 à neuf étages d'Equinix, prévu pour le premier trimestre 2027, empilera 20 MW dans des salles surélevées. Des questions d'efficacité subsistent car l'humidité tropicale met à l'épreuve les systèmes de rejet de chaleur, mais le succès débloquerait un modèle reproductible pour les futures constructions. Les conceptions souterraines restent aspirationnelles dans l'attente d'une validation des coûts et de la circulation d'air.

À seulement 2 km au nord, le Johor est désormais une extension du marché de la construction de centres de données à Singapour. Des tarifs 43 % inférieurs à ceux de la cité-État et un pipeline de développement de 1 770 MW à Ibrahim Technopolis et Medini attirent les hyperscalers à la recherche de terrains sans contraintes. Les anneaux de fibre transfrontaliers couplés à une navette de transport rapide en 2026 maintiennent la latence aller-retour en dessous de 3 ms pour la plupart des applications, permettant une topologie à double hub ; Singapour héberge les nœuds de périphérie pour la finance et les jeux vidéo, tandis que le Johor assume les tâches d'entraînement de modèles énergivores ou d'archivage. Les analystes estiment que le Johor pourrait capter 30 à 40 % de la capacité incrémentale que les règles de quota bloqueraient autrement à Singapour d'ici 2030.

Paysage concurrentiel

Le marché de la construction de centres de données à Singapour est modérément concentré. Keppel DC REIT est à l'avant-garde de la consolidation, investissant SGD 2,5 milliards (USD 1,85 milliard) dans cinq acquisitions entre septembre 2024 et décembre 2025, dont le contrôle total de KDC SGP 7 et 8 ainsi qu'une extension du bail foncier de SGD 350 millions (USD 259 millions) jusqu'en 2050. Les structures REIT recyclent rapidement le capital, leur donnant un avantage lorsque les fenêtres de quota s'ouvrent.

Les hyperscalers contournent entièrement les propriétaires en autofinançant des campus de 50 à 100 MW dotés de systèmes propriétaires de refroidissement par liquide, d'alimentation et de sécurité. Amazon Web Services et Microsoft ont chacun signé des accords d'achat d'énergie renouvelable de plusieurs gigawatts en Asie du Sud-Est qui soutiennent leurs allocations à Singapour, les isolant des fluctuations tarifaires. Les opérateurs de colocation établis défendent leur part grâce à des échanges de transporteurs denses, à une interconnexion neutre et à des offres de niveau 4 premium pour les clients financiers, mais font face à une compression des marges à mesure que les hyperscalers retirent les charges d'ancrage.

La différenciation technologique repose désormais sur la construction industrialisée. Le campus Woodlands de Global Switch a utilisé 350 modules mécaniques, électriques et de plomberie préfabriqués, réduisant le délai de construction de 10 % et le carbone incorporé de 45 %. Des entrepreneurs tels que Boustead Projects et Takenaka ont investi dans la conception par jumeau numérique et l'assemblage robotique pour atteindre l'objectif de 70 % de Conception pour la fabrication et l'assemblage de l'Autorité du bâtiment et de la construction d'ici 2025. La prochaine tranche de 200 MW de quota étant liée à des critères de durabilité, les opérateurs détenant les certifications BCA Green Mark Platinum et ISO 27001 bénéficient d'une prime de location de 15 à 20 % et de voies d'autorisation accélérées.

Leaders du secteur de la construction de centres de données à Singapour

Gammon Pte Ltd (Balfour Beatty)

Boustead Projects Ltd.

Dragages Singapore Pte. Ltd.

Takenaka Corporation

Kajima Overseas Asia Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Keppel DC REIT a acquis les 10 % restants de Keppel DC Singapore 3 et 1 % de Keppel DC Singapore 4 pour SGD 50,5 millions (USD 37,4 millions), atteignant la pleine propriété et renforçant son exposition aux clusters à haute densité.

- Décembre 2025 : L'Autorité de développement des médias et de l'infocommunication a ouvert le DC-CFA2, libérant au moins 200 MW de nouveau quota lié à un plafond d'efficacité d'utilisation de l'énergie de 1,25 et à un approvisionnement en énergie renouvelable de 50 %.

- Novembre 2025 : Keppel Infrastructure et JTC Corporation ont signé un accord pour développer des microréseaux et une optimisation énergétique pilotée par l'intelligence artificielle dans le parc bas carbone de 700 MW de Jurong Island.

- Octobre 2025 : Singapour a annoncé le parc de centres de données bas carbone de Jurong Island, allouant 20 ha pour une capacité allant jusqu'à 700 MW aux côtés d'actifs en hydrogène, en ammoniac et en batteries.

Portée du rapport sur le marché de la construction de centres de données à Singapour

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données qui y sont associées. Dans le cadre de la construction de centres de données, les dépenses d'investissement engagées lors de la construction des installations de centres de données existantes sont suivies, et les futures dépenses d'investissement sont estimées sur la base des installations de centres de données à venir.

Le rapport sur le marché de la construction de centres de données à Singapour est segmenté par type de niveau (Niveau 1, Niveau 2, Niveau 3 et Niveau 4), type de centre de données (Colocation, Hyperscalers/Fournisseurs de services cloud et Centre de données d'entreprise et de périphérie), infrastructure (Infrastructure électrique, Infrastructure mécanique, Construction générale et Services) et taille de centre de données (Petit, Moyen, Grand et Hyperscale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Centre de données en colocation |

| Hyperscalers/Fournisseurs de services cloud |

| Centre de données d'entreprise et de périphérie |

| Infrastructure électrique | Solution de distribution d'énergie |

| Solutions de secours électrique | |

| Infrastructure mécanique | Systèmes de refroidissement |

| Baies et armoires | |

| Serveurs et stockage | |

| Autre infrastructure mécanique | |

| Construction générale | |

| Services - Conception et conseil, intégration, support et maintenance |

| Par type de niveau | Niveau 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par taille de centre de données | Petit | |

| Moyen | ||

| Grand | ||

| Hyperscale | ||

| Par type de centre de données | Centre de données en colocation | |

| Hyperscalers/Fournisseurs de services cloud | ||

| Centre de données d'entreprise et de périphérie | ||

| Par infrastructure | Infrastructure électrique | Solution de distribution d'énergie |

| Solutions de secours électrique | ||

| Infrastructure mécanique | Systèmes de refroidissement | |

| Baies et armoires | ||

| Serveurs et stockage | ||

| Autre infrastructure mécanique | ||

| Construction générale | ||

| Services - Conception et conseil, intégration, support et maintenance | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la construction de centres de données à Singapour ?

Le marché a atteint 4,75 milliards USD en 2026 et devrait atteindre 5,96 milliards USD d'ici 2031.

Qu'est-ce qui stimule les nouvelles capacités malgré le quota de puissance ?

Les attributions de la Feuille de route des centres de données verts récompensent les opérateurs qui associent une efficacité d'utilisation de l'énergie de 1,25 à un approvisionnement en énergie renouvelable de 50 %, débloquant au moins 200 MW de nouvelle offre.

Pourquoi les hyperscalers construisent-ils au Johor ainsi qu'à Singapour ?

Le Johor offre des tarifs d'énergie 43 % inférieurs à ceux de Singapour et des terrains sans contraintes, tandis que les liaisons en fibre maintiennent la latence en dessous de 3 ms pour la plupart des charges de travail.

Quel type de niveau connaît la croissance la plus rapide ?

Les sites de niveau 4, offrant une pleine redondance 2N+1, devraient se développer à un TCAC de 5,43 % jusqu'en 2031, les institutions financières renforçant leur résilience.

Comment les coûts de construction impactent-ils les délais de projet ?

Les coûts moyens sont de 14,53 USD par W, et les délais d'approvisionnement de 12 mois pour les appareillages de commutation et les refroidisseurs nécessitent un approvisionnement anticipé et une préfabrication modulaire pour respecter le calendrier.

Quelles technologies de refroidissement deviennent standard ?

Le refroidissement par liquide direct vers la puce et les systèmes d'immersion remplacent la gestion de l'air périphérique, permettant des densités de baies allant jusqu'à 100 kW et offrant des améliorations d'efficacité d'utilisation de l'énergie d'environ 0,15 à 0,20.

Dernière mise à jour de la page le: