Taille et part du marché de la construction de centres de données au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 2.25 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données au Royaume-Uni par Mordor Intelligence

La taille du marché de la construction de centres de données au Royaume-Uni a atteint 2,25 milliards USD en 2026 et devrait progresser jusqu'à 4,92 milliards USD d'ici 2031, reflétant un TCAC de 16,94 % sur la période. La pré-location par les hyperscalers, la désignation gouvernementale des centres de données comme infrastructure nationale critique, et les ambitions souveraines en matière de calcul d'intelligence artificielle domestique compriment les cycles de développement et stimulent l'appétit pour le financement. Un pivot vers des conceptions à forte densité de GPU contraint à des densités de puissance par rack plus élevées et accélère la transition de la climatisation par air vers la climatisation par liquide. Par ailleurs, la congestion du réseau électrique dans le Sud-Est et l'inflation des intrants en génie mécanique, électrique et de plomberie (MEP) orientent les capitaux vers Manchester, l'Écosse et d'autres régions où l'électricité renouvelable et les terrains restent disponibles. Les partenariats entre entrepreneurs généraux et entreprises MEP spécialisées deviennent la norme, les maîtres d'ouvrage exigeant une livraison clé en main dans des délais plus serrés.

Principaux enseignements du rapport

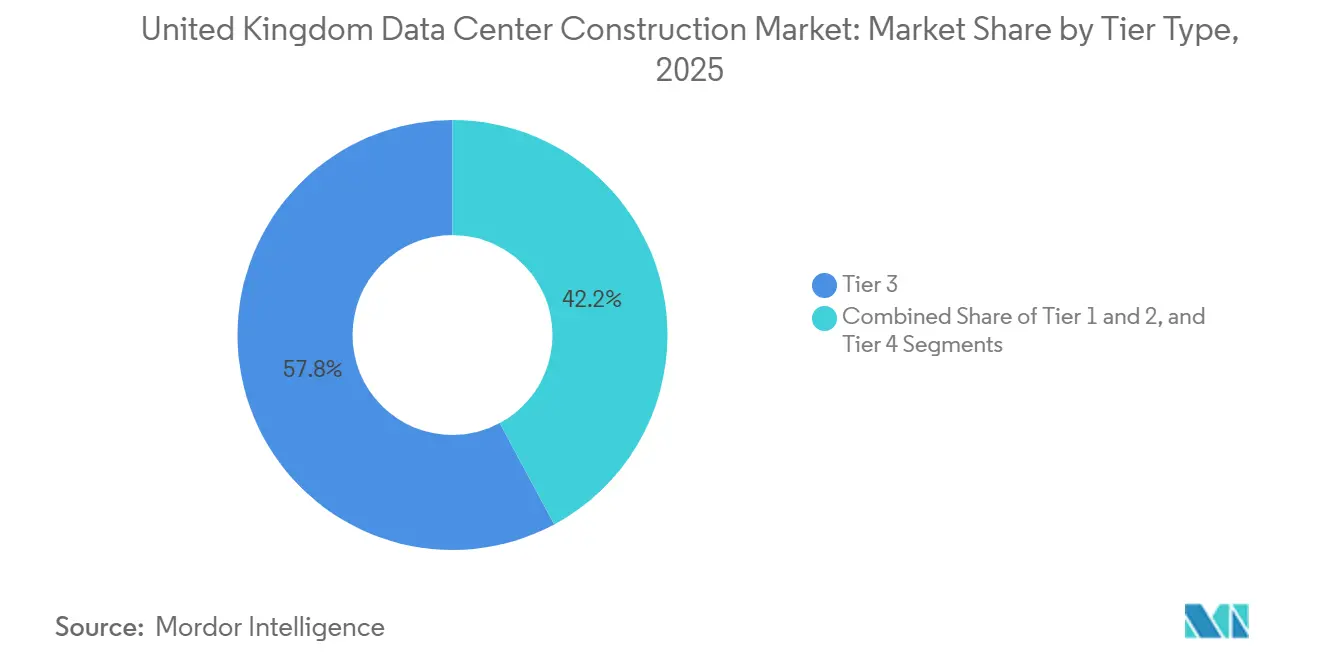

- Par type de niveau, les installations de Niveau 3 ont dominé avec une part de revenus de 57,84 % en 2025, tandis que le Niveau 4 devrait progresser à un TCAC de 17,32 % jusqu'en 2031.

- Par taille de centre de données, les configurations hyperscale ont représenté une part de 62,65 % de la taille du marché de la construction de centres de données au Royaume-Uni en 2025 et devraient se développer à un TCAC de 17,43 % jusqu'en 2031.

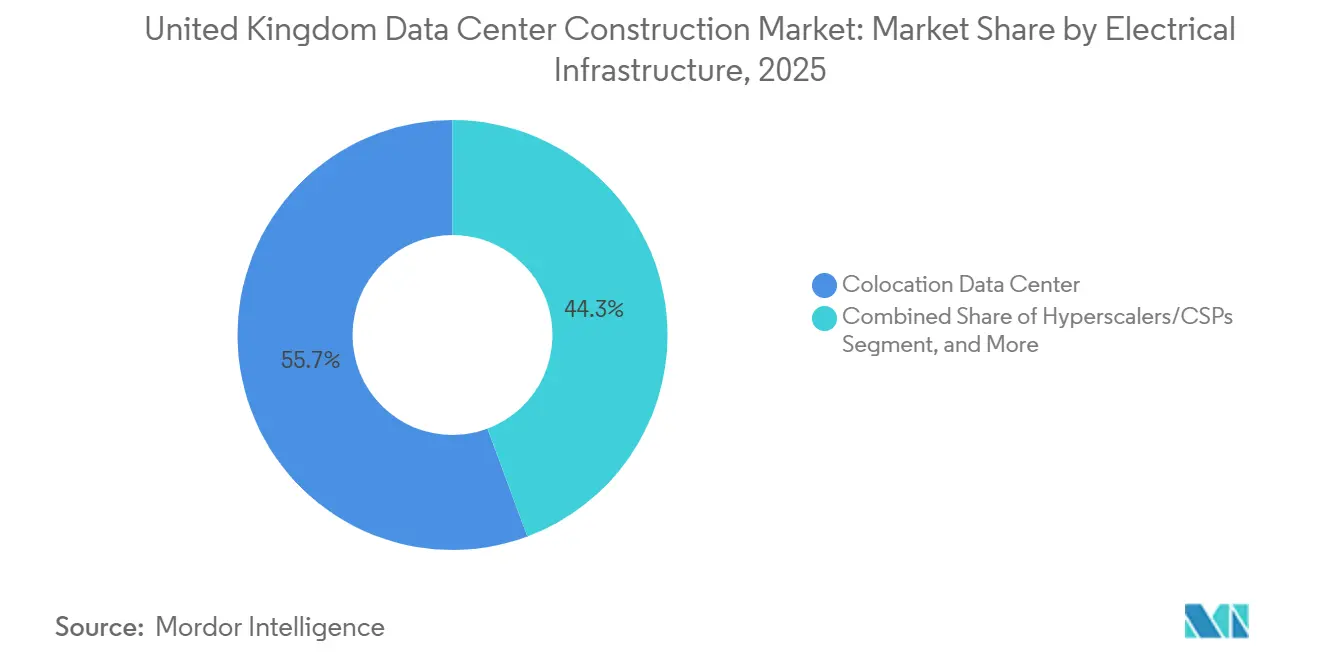

- Par type de centre de données, les sites de colocation ont capté 55,68 % de la part du marché de la construction de centres de données au Royaume-Uni en 2025, tandis que les installations hyperscale en propriété devraient croître à un TCAC de 17,86 % jusqu'en 2031.

- Par infrastructure, les systèmes électriques ont représenté 40,45 % des dépenses de 2025, mais l'infrastructure mécanique devrait afficher un TCAC de 17,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pré-location par les hyperscalers et vague de demande en GPU pour l'IA | +4.8% | National, concentré dans le Sud-Est de l'Angleterre et Manchester | Court terme (≤ 2 ans) |

| Le déploiement de la 5G/6G accélère le développement des infrastructures périphériques et centrales | +3.2% | National, gains précoces à Londres, Manchester, Édimbourg | Moyen terme (2-4 ans) |

| Zones de croissance de l'IA gouvernementales et programme d'infrastructure nationale critique de 14 milliards GBP | +2.9% | National, zones prioritaires à Manchester, dans les Midlands de l'Ouest, à Édimbourg | Moyen terme (2-4 ans) |

| Permis accélérés pour les infrastructures d'importance nationale | +2.1% | National, notamment dans le Sud-Est de l'Angleterre et les Midlands | Court terme (≤ 2 ans) |

| Incitations fiscales liées au statut de centre de données en tant qu'infrastructure critique | +1.6% | National | Moyen terme (2-4 ans) |

| Projets pilotes de petits réacteurs modulaires sur site pour l'énergie verte | +0.9% | Sites pilotes dans le Nord de l'Angleterre et en Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pré-location par les hyperscalers et vague de demande en GPU pour l'IA

L'engagement de 30 milliards GBP de Microsoft a regroupé des salles en propriété avec des pré-locations à long terme garantissant l'occupation dès la mise sous tension. Google a suivi avec un programme de 5 milliards GBP (6,12 milliards USD) qui sécurise le statut de locataire pour des espaces à forte densité de GPU sur plusieurs campus. Nvidia a ensuite engagé 11 milliards GBP (13,6 milliards USD) pour des capacités optimisées pour l'inférence, validant davantage le modèle de locataire ancre. Des promoteurs tels que CyrusOne ont sécurisé 90 MW à Enfield avant le début des travaux, comprimant les écarts de financement de 150 à 200 points de base.[1]Département britannique pour la science, l'innovation et la technologie, "Zones de croissance de l'IA annoncées," gov.uk La désignation d'infrastructure critique par le gouvernement a renforcé la confiance des investisseurs en signalant une stabilité réglementaire.[2]CyrusOne, "CyrusOne annonce le centre de données LON6 à Londres," cyrusone.com

Le déploiement de la 5G/6G accélère le développement des infrastructures périphériques et centrales

BT et AWS ont activé des zones Wavelength à Londres et Manchester, intégrant le calcul en nuage dans les réseaux des opérateurs pour atteindre une latence inférieure à 10 millisecondes pour les charges de travail de réalité augmentée et de véhicules autonomes. Vodafone s'est associé à Google Cloud pour déployer des nœuds périphériques dans 15 villes d'ici 2026, répartissant la demande au-delà des pôles traditionnels. Le réseau 5G privé de Thames Freeport montre que les clusters industriels contournent les opérateurs publics pour une infrastructure périphérique dédiée. Un fonds de diversification d'un milliard GBP subventionne l'approvisionnement en équipements nationaux, raccourcissant les cycles d'approvisionnement pour les nouveaux micro-centres de données. Ces initiatives fragmentent les ajouts de capacité en dizaines de sites de 1 à 5 MW, étendant les opportunités de construction à l'échelle nationale.

Zones de croissance de l'IA gouvernementales et programme d'infrastructure nationale critique de 14 milliards GBP

La désignation des centres de données comme infrastructure nationale critique a débloqué des consultations accélérées et a lié le secteur à un plan de mise à niveau public-privé de 14 milliards GBP (17,36 milliards USD) pour le réseau électrique, la fibre et les routes. Les zones de croissance de l'IA dans le Grand Manchester, les Midlands de l'Ouest et Édimbourg ont reçu 500 millions GBP (620 millions USD) pour réduire les frais de raccordement et raccourcir les délais des projets de plusieurs mois. National Grid a attribué un cadre de renforcement de 9 milliards GBP (11,2 milliards USD) qui alloue 15 GW de capacité dans le Sud-Est d'ici 2030, assurant aux promoteurs que l'alimentation électrique sera disponible lors de la mise en service des sites. Collectivement, les subventions et les mises à niveau du réseau ajoutent près de trois points de pourcentage à la vitesse de construction à moyen terme.

Permis accélérés pour les infrastructures d'importance nationale

La loi sur la planification et les infrastructures de 2025 a placé les projets de centres de données de plus de 50 MW dans le régime des projets d'infrastructure d'importance nationale, réduisant les délais d'approbation de 18 mois à environ 6 mois. Les déclarations de politique nationale mises à jour EN-1, EN-3 et EN-5, publiées en janvier 2026, ont placé les centres de données sur le même pied d'égalité politique que les centrales électriques. L'affaire Abbots Langley, qui a traîné 14 mois dans les recours locaux avant d'obtenir l'autorisation, illustre les retards que le nouveau régime élimine. Bien que les promoteurs doivent désormais soumettre des feuilles de route vers le zéro net et des offres de raccordement au réseau sécurisées dès le départ, la voie simplifiée réduit matériellement le risque des grands campus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau dans le Sud-Est, moratoires sur les raccordements à 132 kV | -3.1% | Sud-Est de l'Angleterre, notamment le Grand Londres et la vallée de la Tamise | Court terme (≤ 2 ans) |

| Inflation des coûts de main-d'œuvre dans la construction et des coûts MEP | -2.4% | National | Moyen terme (2-4 ans) |

| Opposition locale concernant la consommation d'eau et l'impact visuel | -1.2% | Sud-Est soumis au stress hydrique et certains sites ruraux | Moyen terme (2-4 ans) |

| Conformité stricte aux obligations de déclaration carbone de portée 3 UE/Royaume-Uni | -0.8% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau dans le Sud-Est, moratoires sur les raccordements à 132 kV

National Grid ESO a suspendu les nouvelles offres de raccordement à 132 kV dans certaines parties du Grand Londres et des comtés environnants, créant des retards de sept à dix ans à moins que les promoteurs ne financent eux-mêmes des mises à niveau coûteuses en amont. Les budgets de projet peuvent augmenter de 150 millions GBP (186 millions USD) pour un campus de 100 MW dans le cadre d'un tel renforcement autofinancé. Equinix a opté pour un raccordement dédié à 400 kV pour son campus du Hertfordshire d'une valeur de 3,9 milliards GBP (4,84 milliards USD), mais cette solution de contournement a ajouté 18 mois au calendrier de pré-construction. Les promoteurs se tournent donc vers Manchester et l'Écosse, où SP Energy Networks et SSE Networks proposent encore des créneaux d'alimentation sur trois ans.

Inflation des coûts de main-d'œuvre dans la construction et des coûts MEP

Le RICS a enregistré une hausse de 12 % en glissement annuel des salaires MEP en 2025, reflétant les pénuries de compétences post-Brexit et la concurrence des mégaprojets résidentiels.[3]Royal Institution of Chartered Surveyors, "Enquête sur le marché de la construction au Royaume-Uni," rics.org Schneider Electric a noté que les délais de livraison des transformateurs se sont allongés à 42 semaines, contre 26 semaines deux ans auparavant. Les prix du cuivre ont grimpé de 18 % en 2025, faisant augmenter les coûts des jeux de barres et du câblage. Les constructeurs qui déploient des modules préfabriqués en usine ont réduit la main-d'œuvre sur site jusqu'à 40 % et raccourci les délais de huit mois, mais Balfour Beatty signale un taux d'adoption inférieur à 20 % de la valeur des nouvelles constructions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : la prime de redondance stimule l'adoption du Niveau 4

Les sites de Niveau 3 ont capté 57,84 % des revenus en 2025, soulignant leur adéquation aux charges de travail d'entreprise générales qui tolèrent les fenêtres de maintenance planifiée. Le mandat de résilience opérationnelle de la Financial Conduct Authority, entré en vigueur en mars 2025, exige des banques qu'elles résistent aux défaillances d'infrastructure, orientant les applications critiques vers les salles de Niveau 4 qui dupliquent chaque chemin d'alimentation et de refroidissement. Bien que les conceptions de Niveau 4 nécessitent 30 à 40 % de capital supplémentaire, elles éliminent le risque d'indisponibilité, ce qui attire les opérateurs des services financiers et de la santé. Sur la période 2026-2031, le Niveau 4 devrait enregistrer un TCAC de 17,32 %, dépassant le marché plus large de la construction de centres de données au Royaume-Uni.

La demande pour le Niveau 3 reste saine parmi les clients de colocation sensibles aux prix. Des opérateurs tels que Digital Realty ont récemment étendu leurs campus londoniens avec une redondance de Niveau 3, N+1 pour équilibrer les garanties de disponibilité par rapport aux loyers compétitifs. Les empreintes de Niveau 1 et Niveau 2 continuent de se réduire à mesure que les sites d'entreprise hérités sont mis hors service. L'effet net est une migration progressive vers une redondance plus élevée, s'alignant sur la rhétorique gouvernementale sur les infrastructures critiques et soutenant le profil de croissance axé sur le premium du marché de la construction de centres de données au Royaume-Uni.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de centre de données : suprématie de l'hyperscale

Les campus hyperscale dépassant 50 MW ont représenté 62,65 % des revenus en 2025. L'effet de levier sur les contrats d'achat d'énergie, les économies de refroidissement et l'utilisation de la main-d'œuvre font descendre l'efficacité d'utilisation de l'énergie (PUE) en dessous de 1,15, contre 1,4 à 1,6 pour les constructions plus petites. L'expansion du Hertfordshire d'Equinix et le plan de 10 milliards GBP (12,4 milliards USD) de QTS à Blyth illustrent le phasage modulaire, permettant à l'offre de suivre les montées en charge des locataires. Sur la période de prévision, l'hyperscale devrait enregistrer un TCAC de 17,43 %, renforçant sa domination sur le marché de la construction de centres de données au Royaume-Uni.

Les installations grandes (10-50 MW) et moyennes (5-10 MW) attirent ensemble les entreprises régionales qui ont besoin d'une capacité de calcul de proximité mais ne disposent pas de budgets hyperscale. Le campus de 30 MW de Kao Data à Manchester est typique de ce groupe. Les petits sites périphériques de moins de 5 MW sont en déclin à mesure que le calcul migre vers le mobilier urbain des télécommunications. Dans l'ensemble, l'échelle reste le principal prédicteur de l'efficacité du capital, garantissant la persistance de l'avantage structurel de l'hyperscale.

Par type de centre de données : l'hybride colocation-hyperscaler

Les opérateurs de colocation détenaient une part de 55,68 % en 2025, portés par les migrations d'entreprises en mode lift-and-shift et les budgets de capital serrés. Pourtant, les sites hyperscalers en propriété devraient se développer à un TCAC de 17,86 % à mesure que Microsoft, Google et AWS internalisent les clusters GPU pour affiner les paramètres de refroidissement, de réseau et de sécurité. Les baux d'ancrage restent courants : Equinix a pré-loué des phases entières du Hertfordshire à plusieurs hyperscalers, sécurisant des flux de revenus sur 15 ans tout en conservant la propriété des bâtiments.

Les entreprises dépourvues de bilans hyperscale se tournent vers la colocation, attirées par les services d'approvisionnement en énergie renouvelable et de suivi carbone. Les centres de données périphériques représentent une part décroissante de 15 % car les opérateurs mobiles co-localisent désormais le calcul sur les sites de tours. Par conséquent, un modèle hybride — immobilier appartenant aux promoteurs et adapté aux spécifications des hyperscalers — définit le profil futur du marché de la construction de centres de données au Royaume-Uni.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par infrastructure : le refroidissement par liquide reconfigure le mix de dépenses d'investissement

Les systèmes électriques ont représenté 40,45 % des dépenses de 2025, reflétant la nature capitalistique des sous-stations, des appareillages de commutation et des alimentations sans interruption. Cependant, l'infrastructure mécanique devrait progresser à un TCAC de 17,66 % à mesure que les racks passent de configurations refroidies par air à 8 kW à des configurations refroidies par liquide à 60 kW. Les solutions directes sur puce et les cuves d'immersion se multiplient ; les échangeurs de chaleur à porte arrière de Mitsubishi Electric permettent des racks de 40 kW sans refonte des salles mécaniques existantes. La rénovation de Stellium à Slough a réduit le PUE de 1,4 à 1,05, confirmant les avantages opérationnels.

La construction générale et les services professionnels représentent ensemble environ 35 % des dépenses, mais leurs parts diminueront à mesure que les modules préfabriqués déplaceront davantage de valeur vers les usines. La révolution du refroidissement remodèle donc la nomenclature et soutient une expansion à deux chiffres au sein du marché de la construction de centres de données au Royaume-Uni.

Analyse géographique

Le Sud-Est a représenté environ 65 % des investissements de 2025, grâce à la proximité du cœur financier de Londres, aux atterrissages de câbles sous-marins et aux denses routes de fibre noire. Equinix, Colt DCS et Ark Data Centres ont chacun lancé des expansions de plusieurs milliards de livres sterling, mais les gels de raccordement au réseau et les services des eaux très vocaux ont tempéré l'enthousiasme. Les promoteurs réagissent en adoptant des systèmes en circuit fermé ou adiabatiques qui réduisent la consommation d'eau jusqu'à 80 %, atténuant l'opposition des communautés.

Manchester a capté 15 % de la valeur des nouvelles constructions en 2025, soutenu par les subventions des zones de croissance de l'IA et les offres de raccordement sur trois ans de SP Energy Networks. Les zones Wavelength BT-AWS soulignent les atouts de la ville en matière de calcul périphérique, tandis que le campus de Kao Data démontre l'appétit pour une capacité à moyenne échelle. Les Midlands de l'Ouest et Édimbourg gagnent en attractivité sur une logique similaire de politique et de connectivité.

L'Écosse a attiré 8 % des dépenses de 2025, portée par le mégaprojet de QTS à Blyth et l'abondance d'énergie éolienne qui génère des contrats d'achat d'énergie à des tarifs inférieurs au marché. Les prix fonciers plus bas et les températures ambiantes fraîches offrent des incitations supplémentaires, même si le raccordement en fibre vers Londres implique des trajets plus longs. Le Pays de Galles et les Midlands ont partagé les 12 % restants, l'initiative 5G privée de Thames Freeport illustrant le potentiel périphérique industriel.

Les cadres de soulagement du réseau, les surplus d'énergie renouvelable et les subventions d'infrastructure orientent les capitaux au-delà de la M25. En conséquence, la diversification régionale atténue le goulot d'étranglement du Sud-Est et élargit les opportunités sur l'ensemble du marché de la construction de centres de données au Royaume-Uni.

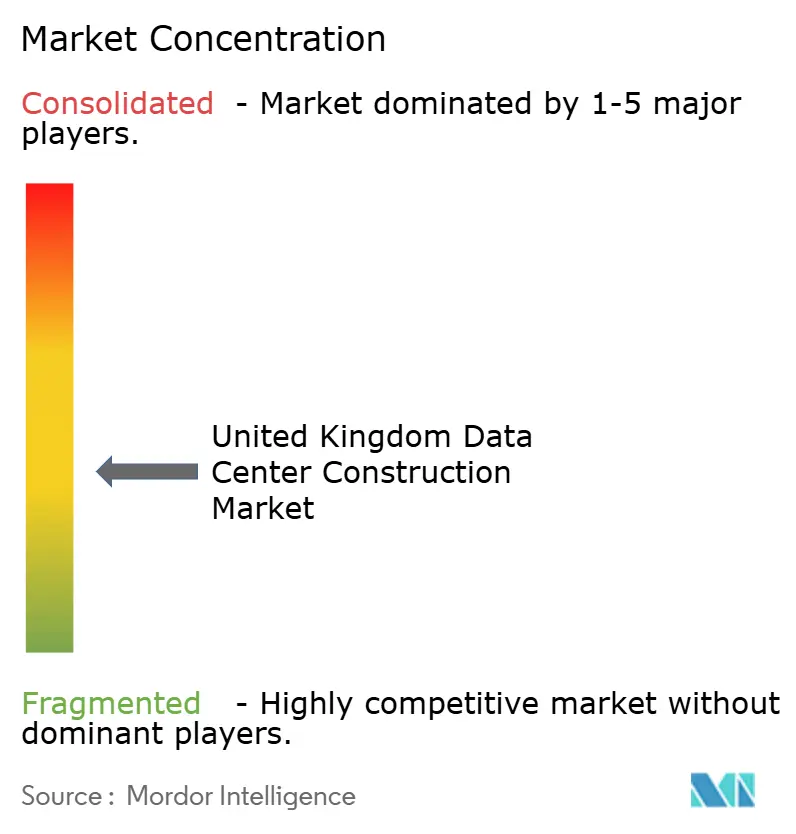

Paysage concurrentiel

Le marché est modérément fragmenté. Skanska, ISG et AECOM dominent les périmètres de gros œuvre et de second œuvre, tandis que Mercury Engineering, Mace et Laing O'Rourke dirigent les lots MEP. Le choix d'Equinix d'une coentreprise Skanska-Mercury pour le Hertfordshire signale une tendance vers la livraison de projet intégrée, où les risques de conception, d'approvisionnement et de construction reposent sur un seul consortium.

La construction modulaire reste une opportunité inexploitée : moins d'un nouveau bâtiment sur cinq utilise des modules préfabriqués en usine, mais ceux qui le font signalent des réductions de 30 à 40 % de la main-d'œuvre sur site et des économies de calendrier de huit mois. Des fournisseurs d'équipements tels que Schneider Electric montent dans la chaîne de valeur en regroupant des logiciels qui monétisent les batteries dans les marchés de réponse en fréquence.

Les spécialistes émergents du refroidissement par liquide, notamment Submer et LiquidStack, contournent les entrepreneurs mécaniques traditionnels en proposant des solutions d'immersion clé en main, se taillant une niche rentable à mesure que les charges de travail d'IA prolifèrent. Les réglementations en matière de durabilité favorisent davantage les entreprises capables de quantifier le carbone incorporé, un domaine dans lequel Mace et Arup ont fortement investi dans des outils numériques en 2025. Dans l'ensemble, le paysage concurrentiel reste dynamique mais s'oriente vers des prestataires intégrés et sensibles aux enjeux de durabilité au sein du secteur de la construction de centres de données au Royaume-Uni.

Leaders du secteur de la construction de centres de données au Royaume-Uni

ISG Ltd

AECOM

Rider Levett Bucknall

Mercury Engineering

Skanska UK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le Département pour la sécurité énergétique et le zéro net a mis à jour les déclarations de politique nationale EN-1, EN-3 et EN-5, accordant aux centres de données la même présomption d'approbation que les centrales électriques.

- Novembre 2025 : La loi sur la planification et les infrastructures de 2025 est entrée en vigueur, reclassifiant les sites de plus de 50 MW comme projets d'infrastructure d'importance nationale et réduisant considérablement les délais d'approbation.

- Septembre 2025 : National Grid a attribué un cadre de renforcement de 9 milliards GBP à Laing O'Rourke, AECOM et Balfour Beatty pour débloquer 15 GW de capacité dans le Sud-Est.

- Août 2025 : Equinix a dévoilé une expansion du campus du Hertfordshire d'une valeur de 3,9 milliards GBP totalisant 250 MW sur plusieurs phases.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la construction de centres de données au Royaume-Uni comme la valeur de la conception, des travaux de génie civil, des aménagements en génie mécanique, électrique et de plomberie, et de la mise en service pour les nouvelles constructions ou les installations d'expansion de capacité hébergeant des équipements informatiques critiques à travers le Royaume-Uni.

Les projets couvrant uniquement les rénovations intérieures de salles de serveurs inférieures à 250 kW sont hors périmètre.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Hyperscale

- Par type de centre de données

- Centre de données de colocation

- Hyperscalers/Fournisseurs de services cloud (CSP)

- Centre de données d'entreprise et de périphérie

- Par infrastructure

- Infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Racks et armoires

- Serveurs et stockage

- Autres infrastructures mécaniques

- Construction générale

- Services - Conception et conseil, intégration, support et maintenance

- Infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de construction, des responsables de conception de colocation et des consultants en permis actifs à Londres, Manchester et dans le « Nord-Est riche en énergie ». Les discussions ont permis de clarifier les coûts moyens de construction par mégawatt, les courbes d'adoption du refroidissement par liquide et les délais réalistes de raccordement au réseau, validant les signaux secondaires et affinant les hypothèses de calendrier.

Recherche documentaire

Nous avons commencé par les séries de production de construction de l'Office for National Statistics, les registres de raccordement au réseau d'Ofgem, les notes de planification du Département pour la science, l'innovation et la technologie, et les lignes directrices sur le carbone incorporé du UK Green Building Council pour ancrer l'intensité des investissements. Les avis d'appel d'offres, les déclarations d'impact environnemental et les journaux de certification de l'Uptime Institute ont fourni des indices sur le calendrier et la composition par niveau au niveau des projets. Les données financières tirées de D&B Hoovers et des archives de presse via Dow Jones Factiva ont aidé à comparer les répartitions des revenus au Royaume-Uni des principaux entrepreneurs. Ces sources illustrent la base de preuves ; de nombreuses publications, dépôts et flux d'informations supplémentaires ont été examinés pour compléter le tableau.

Dimensionnement du marché et prévisions

Une approche descendante convertit les ajouts de mégawatts nationaux de centres de données, calculés à partir des entrées dans la file d'attente du réseau et des approbations de planification, en dépenses en utilisant notre courbe de dépenses d'investissement par MW mixte, qui varie selon le niveau et la densité de refroidissement. Des vérifications ascendantes sélectives, telles que les cumuls de revenus des entrepreneurs et les devis de projets échantillonnés, sont ensuite superposées pour affiner les totaux. Les variables clés alimentant le modèle comprennent : (1) le pipeline de capacité hyperscale annoncé, (2) les ratios de pré-location de colocation, (3) l'allongement moyen des délais de construction dû aux retards d'allocation d'énergie, (4) l'inflation de l'acier de construction, et (5) les mandats de part d'énergie renouvelable. Une régression multivariée par rapport à ces facteurs guide les prévisions 2025-2030, et les lacunes dans les preuves ascendantes sont comblées par des fourchettes convenues par des experts.

Validation des données et cycle de mise à jour

Nos résultats passent par deux cycles de détection des anomalies, d'examen par les pairs et de validation par la direction. Nous mettons à jour le modèle chaque année, déclenchant des révisions intermédiaires lorsque des mouvements politiques majeurs, des acquisitions foncières hyperscale ou des chocs de coûts matériels se produisent.

Pourquoi la base de référence de Mordor pour la construction de centres de données au Royaume-Uni est-elle fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des séries d'intrants et des cadences de mise à jour distincts. Dans la construction de centres de données, les totaux varient lorsque les travaux de rénovation, les coûts fonciers ou les provisions pour imprévus sont traités de manière incohérente.

Les principaux facteurs d'écart que nous avons observés sont : certains éditeurs regroupent la revente d'équipements électriques, d'autres supposent un coût constant par MW malgré les primes du refroidissement par liquide, tandis que quelques-uns reconduisent les ratios construction-offre de 2021 sans revérifier le moratoire sur les raccordements à 132 kV dans le Sud-Est de l'Angleterre.

Le modèle de Mordor aligne strictement le périmètre sur les dépenses de construction sur site, applique des courbes de coûts dynamiques et est actualisé annuellement avec des données vérifiées sur le réseau et la planification.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,94 milliard USD (2025) | ||

| 7,30 milliards USD (2024) | Consultance mondiale A | Inclut les rénovations intérieures et le renouvellement des équipements ; utilise un coût par MW statique |

| 11,28 milliards USD (2024) | Consultance régionale B | Ajoute l'achat de terrains et les honoraires des promoteurs ; pas de majoration de coût spécifique au niveau |

| 13,53 milliards USD (2024) | Revue professionnelle C | Applique des facteurs de coût à l'échelle européenne, omet les reports de projets dus aux retards d'alimentation |

En résumé, notre définition rigoureuse du périmètre, notre courbe de coûts basée sur des variables et notre actualisation annuelle des sources offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des facteurs concrets et reproduire aisément.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction de centres de données au Royaume-Uni ?

Le marché a été évalué à 2,25 milliards USD en 2026 et est en bonne voie pour atteindre 4,92 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les nouvelles constructions ?

Les installations de Niveau 4, privilégiées par les entreprises de services financiers et de santé, devraient afficher un TCAC de 17,32 % jusqu'en 2031.

Pourquoi les projets hyperscale se déplacent-ils au nord de Londres ?

Les moratoires sur les raccordements au réseau, les coûts fonciers plus bas et la disponibilité d'énergie renouvelable à Manchester et en Écosse attirent les capitaux loin du Sud-Est congestionné.

Comment le refroidissement par liquide modifie-t-il les budgets de construction ?

Les solutions directes sur puce et par immersion déplacent davantage de capital vers les systèmes mécaniques, dont la croissance est prévue à un TCAC de 17,66 % jusqu'en 2031.

Quelles réformes réglementaires ont eu le plus grand impact récemment ?

La loi sur la planification et les infrastructures de 2025 et les déclarations de politique nationale mises à jour en 2026 ont reclassifié les grands centres de données comme étant d'importance nationale, réduisant les délais d'approbation et diminuant le risque des projets.

Dernière mise à jour de la page le: