Taille et Part du Marché des Services Machine à Machine (M2M)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.99 Milliards de dollars |

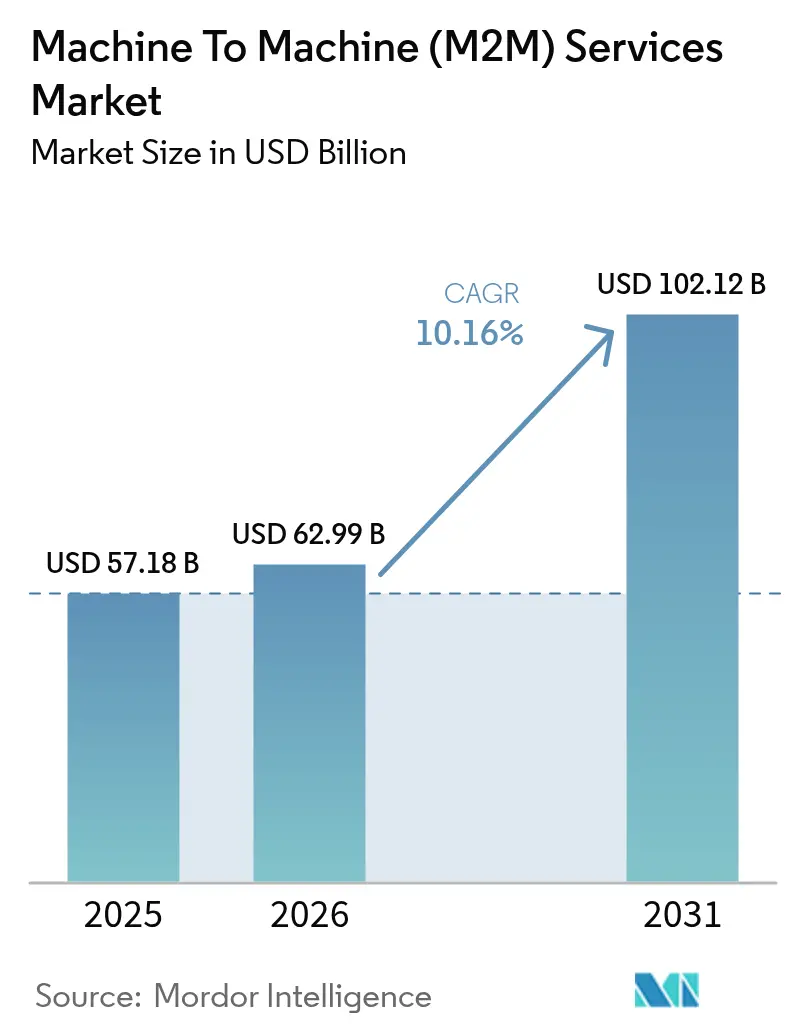

| Taille du Marché (2031) | 102.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.16% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Machine à Machine (M2M) par Mordor Intelligence

Le Marché des Services Machine à Machine (M2M) devrait croître de 57,18 milliards USD en 2025 à 62,99 milliards USD en 2026 et devrait atteindre 102,12 milliards USD d'ici 2031 à un TCAC de 10,16 % sur la période 2026-2031. La croissance repose sur l'accélération du déploiement des réseaux 5G et des réseaux étendus à faible consommation, sur les réglementations relatives aux services publics et à l'automobile qui imposent le déploiement de terminaux connectés, et sur les modèles économiques basés sur les abonnements qui transfèrent les dépenses des budgets d'investissement vers les budgets d'exploitation. Les entreprises privilégient désormais des empreintes eSIM mondiales sécurisées qui réduisent les coûts logistiques et permettent le changement d'opérateur, tandis que l'analytique de périphérie intégrée dans les passerelles augmente le revenu moyen par connexion grâce à des services à plus haute valeur ajoutée. Les fournisseurs de services gérés capitalisent sur des contrats pluriannuels qui regroupent la connectivité, la gestion du cycle de vie des appareils et les garanties de cybersécurité, mais les opérateurs virtuels de réseau mobile spécialisés maintiennent une pression sur les prix en proposant des forfaits à tarif fixe qui éliminent le risque de factures excessives pour les flottes mondiales. La complexité de l'intégration et le renforcement des règles de confidentialité des données restent les facteurs limitants, stimulant la demande de services professionnels et d'architectures régionales de souveraineté des données dans l'ensemble du Marché des Services Machine à Machine (M2M).

Points Clés du Rapport

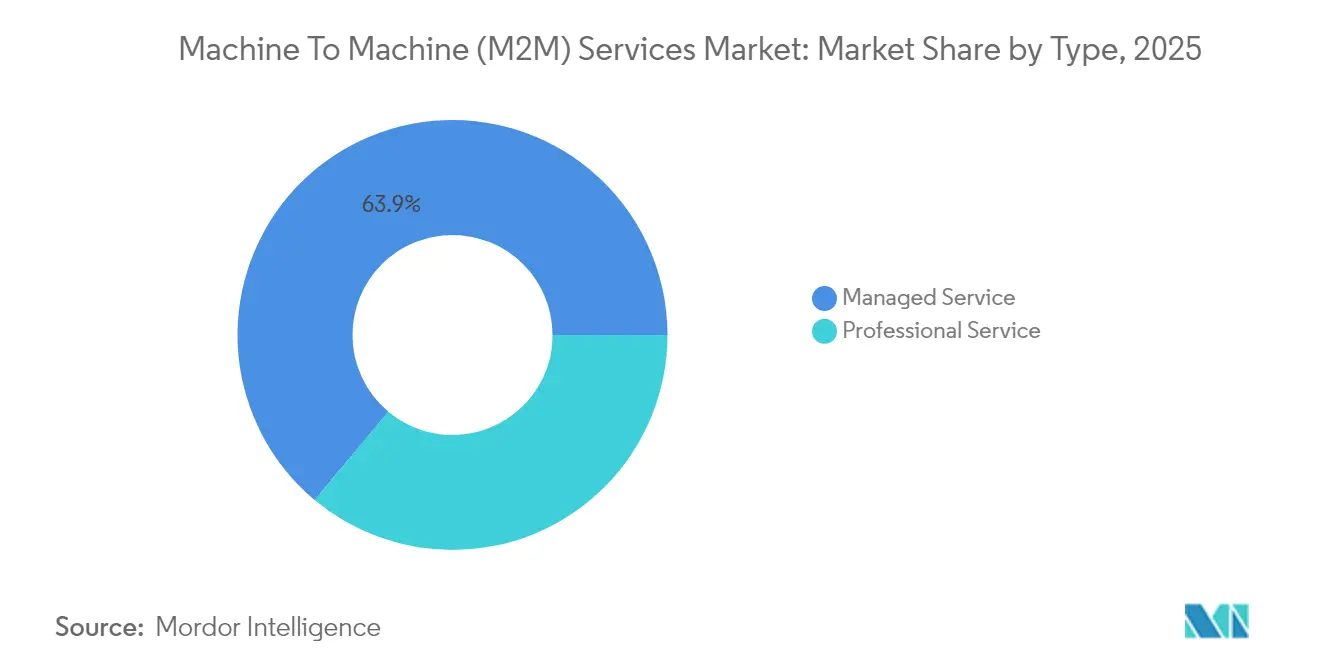

- Par type de service, les services gérés ont dominé avec 63,92 % de la part de marché des services machine à machine (M2M) en 2025 ; les services professionnels devraient se développer à un TCAC de 12,52 % jusqu'en 2031.

- Par technologie de connectivité, les réseaux cellulaires ont capté 73,90 % des revenus en 2025, tandis que les alternatives LPWAN devraient croître à un TCAC de 13,05 % jusqu'en 2031.

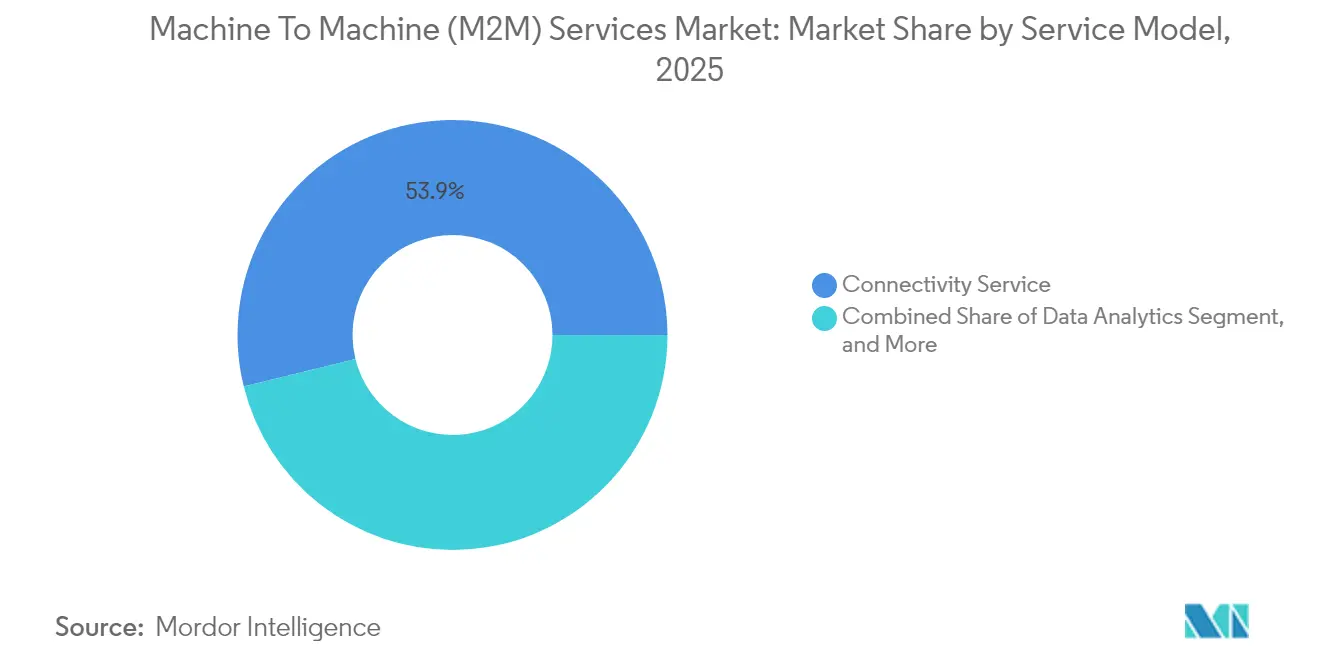

- Par modèle de service, les services de connectivité ont généré 53,85 % des revenus en 2025 ; la gestion des données et l'analytique progressent à un TCAC de 11,63 % jusqu'en 2031.

- Par utilisateur final, les applications automobiles ont représenté 29,35 % de la demande en 2025, tandis que les connexions dans le domaine de la santé devraient augmenter à un TCAC de 12,37 % jusqu'en 2031.

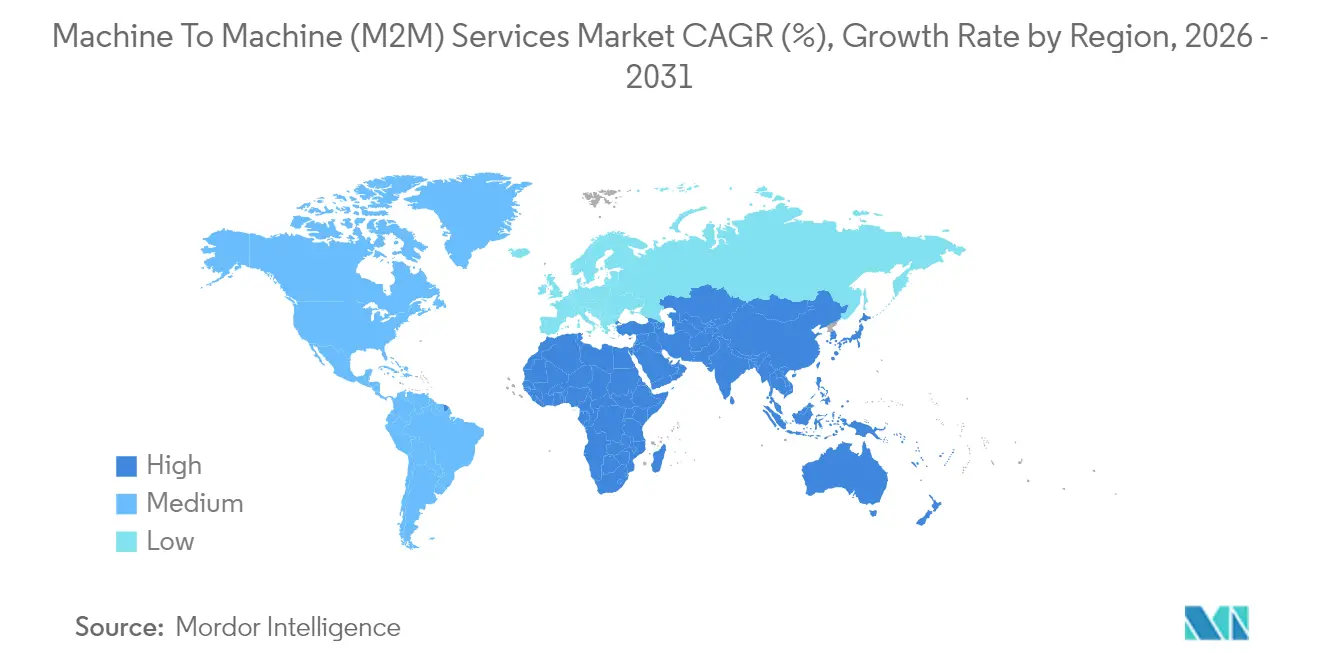

- Par géographie, l'Asie-Pacifique a représenté 37,88 % des revenus en 2025, et le Moyen-Orient est en voie d'atteindre un TCAC de 13,34 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services Machine à Machine (M2M)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des Réseaux LPWAN et 5G | +2.1% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient en tête des déploiements 5G autonomes | Moyen terme (2-4 ans) |

| Essor des Déploiements Mondiaux d'Appareils IoT | +2.5% | Mondial, concentré dans les pôles de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des Plateformes de Connectivité Gérée | +1.4% | Segments d'entreprises en Amérique du Nord et en Europe, avec expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats Réglementaires pour la Télérelève et l'eCall | +1.8% | Europe (eCall), Amérique du Nord et Asie-Pacifique (compteurs intelligents), services publics du Moyen-Orient | Long terme (≥ 4 ans) |

| Analytique de Périphérie Pilotée par l'IA pour la Maintenance Prédictive | +1.3% | Secteurs industriels en Amérique du Nord et en Europe, fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de Solutions Basées sur l'Abonnement de Bout en Bout | +1.2% | Mondial, en particulier les entreprises matures dans le domaine du SaaS en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Réseaux LPWAN et 5G

Les cœurs de réseau 5G autonomes opèrent désormais dans 47 pays, permettant des tranches de réseau qui garantissent une latence inférieure à 10 millisecondes pour la robotique et les véhicules autonomes, tout en réservant des tranches NB-IoT à faible coût pour le trafic massif de capteurs. China Mobile a clôturé l'année 2024 avec 230 millions de connexions NB-IoT et un revenu mensuel moyen par unité proche de 2 CNY (0,28 USD). En Europe, 34 % des entreprises ont spécifié le LPWAN pour les nouveaux déploiements en 2024, contre 22 % l'année précédente, ce qui reflète la demande d'une durée de vie de batterie de 10 ans dans les secteurs de l'agriculture et de la surveillance environnementale.[1]Vodafone Business, « Baromètre IoT 2024 », vodafone.com À mesure que les prix des jeux de puces pour les modules 5G RedCap approchent la parité avec le LTE-M d'ici 2026, le marché des services M2M s'étendra à la vidéosurveillance à fort débit montant dans des budgets de consommation inférieurs à 1 watt. Les opérateurs monétisent déjà leurs actifs de spectre en proposant des tranches hiérarchisées qui correspondent aux classes de latence et de débit aux cas d'usage industriels, renforçant ainsi la primauté du cellulaire tout en reconnaissant l'économie du LPWAN.

Essor des Déploiements Mondiaux d'Appareils IoT

GSMA Intelligence a recensé 17,5 milliards de connexions IoT dans le monde à la fin de l'année 2024, dont 3,2 milliards utilisaient des réseaux cellulaires sous licence.[2]GSMA Intelligence, « Suivi des Connexions IoT 2024 », gsma.com La télématique automobile a ajouté 120 millions de nouveaux liens cellulaires en 2024, les assureurs en Amérique du Nord et en Europe ayant adopté des primes basées sur l'utilisation qui réduisent les tarifs jusqu'à 30 % pour les conducteurs partageant leurs données. Le programme d'Infrastructure de Comptage Avancée de l'Inde a déployé 50 millions de compteurs électriques intelligents, chacun accompagné de contrats cellulaires de 15 ans garantissant des revenus prévisibles aux fournisseurs de services. L'hétérogénéité des appareils complique la mise à l'échelle : un seul projet de ville intelligente peut englober 200 modèles de matériel et 40 versions de micrologiciel, ce qui accroît la demande de plateformes unifiées de gestion des appareils. Le marché des services M2M bénéficie lorsque les entreprises externalisent cette complexité à des fournisseurs de services gérés capables de provisionner, surveiller et sécuriser des flottes multi-fournisseurs dans le cadre d'accords de niveau de service.

Adoption des Plateformes de Connectivité Gérée

Les entreprises cherchent à rationaliser la facturation, l'itinérance et la sécurité en s'approvisionnant en connectivité via une orchestration eSIM mondiale plutôt qu'en gérant plusieurs contrats d'opérateurs. Le forfait à tarif fixe de 1NCE à 10 EUR (11 USD) pour 10 ans et 500 Mo a attiré 10 millions de lignes actives avec un taux de rétention de 95 % à mi-2024. Les grands opérateurs répondent par des centres de contrôle natifs du cloud qui exposent des API pour le provisionnement en masse et les diagnostics, réduisant le temps moyen d'intégration de plusieurs semaines à quelques heures. À mesure que la connectivité devient une marchandise, les fournisseurs de plateformes proposent en vente additionnelle l'analyse du trafic, la détection d'anomalies et la sécurité basée sur les politiques, augmentant le revenu moyen par utilisateur même si les tarifs au mégaoctet s'érodent. La transition vers les plateformes gérées élargit la base adressable du marché des services M2M en permettant aux petites entreprises de lancer des produits connectés sans constituer des opérations réseau internes.

Mandats Réglementaires pour la Télérelève et l'eCall

La directive eCall de l'Union européenne a atteint une pénétration totale de la flotte en 2024, intégrant 15 millions de modules annuellement, nécessitant des contrats de 15 ans et générant des revenus de services récurrents pour les équipementiers automobiles. Les services publics de Californie ont achevé le déploiement de 16 millions de compteurs intelligents LTE-M conformément aux règles de la Commission des services publics, chacun transmettant des données de consommation toutes les 15 minutes. Le projet NEOM d'Arabie saoudite prévoit l'installation d'un million de terminaux IoT d'ici 2028, soutenant une croissance à deux chiffres au Moyen-Orient. Les mandats de résidence des données tels que le RGPD et la Loi sur la Protection des Informations Personnelles de Chine obligent les fournisseurs de services à localiser le stockage et le traitement, fragmentant les plateformes mondiales en instances régionales. La conformité transforme la connectivité d'optionnelle en obligatoire, accélérant les calendriers de déploiement et élargissant le marché des services M2M.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fragmentation des Normes d'Interopérabilité | -1.3% | Mondial, en particulier les projets multi-fournisseurs en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Escalade des Risques de Cybersécurité et de Confidentialité des Données | -1.6% | Mondial, avec une réglementation stricte en Europe (RGPD) et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts Élevés d'Intégration et de Déploiement Initiaux | -0.9% | Marchés émergents en Asie-Pacifique, en Amérique latine et en Afrique | Moyen terme (2-4 ans) |

| Pénurie de Main-d'œuvre Qualifiée en M2M | -0.7% | Afrique, Amérique latine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Risques de Cybersécurité et de Confidentialité des Données

L'Agence américaine de Cybersécurité et de Sécurité des Infrastructures a enregistré 47 violations publiques de l'IoT en 2024, contre 29 l'année précédente, avec des dépenses médianes de remédiation de 2,8 millions USD. Les violations du RGPD peuvent atteindre 4 % du chiffre d'affaires mondial, incitant les entreprises à exiger des éléments sécurisés matériels, des architectures de confiance zéro et des processus de notification de violation en 72 heures. La FDA américaine exige désormais des divulgations de nomenclature logicielle pour les dispositifs médicaux connectés, prolongeant les cycles de certification jusqu'à neuf mois. Les souscripteurs d'assurance cybernétique intègrent ces mandats dans leurs calculs de primes, ajoutant de 3 à 8 USD à chaque nomenclature de matériel par appareil. En conséquence, les taux d'attachement des services de sécurité ont dépassé 20 % dans les secteurs réglementés en 2024. Les fournisseurs capables de regrouper le chiffrement certifié, la surveillance continue et la correction par liaison radio gagneront des parts, tandis que les fournisseurs dépourvus de certifications de conformité s'exposent à l'exclusion des procédures d'achat, tempérant le TCAC global du marché des services M2M.

Fragmentation des Normes d'Interopérabilité

Les entreprises déployant des flottes multi-fournisseurs se débattent avec des spécifications OneM2M, ETSI et GSMA incompatibles, ce qui gonfle les budgets de test et compromet les délais des projets. Une étude du Consortium Internet Industriel a révélé que 61 % des fabricants ont connu des cycles d'intégration supérieurs à 18 mois, 40 % des budgets étant consacrés à la validation de l'interopérabilité. Bien qu'ETSI ait commencé à aligner son cadre sur OneM2M en 2024, les nœuds de capteurs hérités certifiés selon des révisions antérieures resteront actifs au-delà de 2035, prolongeant la fragmentation. Les fournisseurs proposent des passerelles de traduction de protocoles et des API unifiées pour masquer l'hétérogénéité, mais ces couches augmentent la latence et les coûts opérationnels. Le marché des services M2M souffre lorsque les entreprises retardent leurs déploiements dans l'attente d'une stabilisation des normes, faisant des initiatives d'harmonisation un élément pivot pour maintenir une croissance à deux chiffres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Services Gérés Dominent, les Services Professionnels s'Accélèrent

Les services gérés ont généré 63,92 % des revenus de 2025, les entreprises ayant externalisé la gestion du cycle de vie des SIM, l'optimisation de l'itinérance et la conformité réglementaire, soulignant la maturité du marché des services machine à machine (M2M). Les services professionnels fournissent l'intégration, le développement d'applications et la formation ; ils devraient se développer à un TCAC de 12,52 % jusqu'en 2031, reflétant le besoin croissant d'interconnecter les systèmes SCADA, ERP et MES hérités avec l'analytique native du cloud. De grandes entreprises énergétiques commandent des déploiements eSIM mondiaux qui regroupent des contrats de connectivité gérée sur trois ans avec des missions de services professionnels de six mois pour assurer une migration en douceur des systèmes de télémétrie 2G vers les passerelles LTE-M. Le profil de marge brute favorise les missions professionnelles à plus de 50 %, mais les fournisseurs tempèrent la volatilité en les couplant avec des revenus de connectivité récurrents. Les modules de développement de la main-d'œuvre répondent aux obstacles à l'adoption ; les fournisseurs intègrent fréquemment la formation des opérateurs et les ateliers de gestion du changement dans les énoncés de travaux pour réduire le risque d'échec des projets et consolider les renouvellements pluriannuels.

À partir de la deuxième année et au-delà, les acheteurs de services gérés accèdent souvent à des missions professionnelles qui optimisent les pipelines de données et intègrent des moteurs d'inférence IA en périphérie. Cette dynamique de vente croisée prolonge la valeur vie client et améliore la rentabilité globale du marché des services machine à machine (M2M). Les fournisseurs qui automatisent l'intégration, les diagnostics et la facturation via des portails en libre-service peuvent servir des milliers de petits comptes à un coût marginal, libérant les ressources techniques pour des projets professionnels à haute valeur ajoutée. À mesure que les réglementations émergentes exigent des rapports de conformité en temps réel, les portefeuilles de services gérés intégrant l'analytique de sécurité et les options régionales de souveraineté des données commanderont des tarifs premium.

Par Technologie de Connectivité : La Domination Cellulaire Face à la Disruption du LPWAN

Les connexions cellulaires ont capté 73,90 % des revenus de 2025, ancrées par les déploiements LTE-M et NB-IoT dans les secteurs automobile, des services publics et de la logistique. L'extinction imminente des services 2G et 3G oblige les propriétaires de flottes à remplacer les modems à 150-300 USD par unité, créant une hausse à court terme pour les fournisseurs de modules et les opérateurs. Les technologies LPWAN telles que LoRaWAN et Sigfox ont atteint 170 pays, offrant une durée de vie de batterie de 10 ans et des modules à moins de 5 USD qui séduisent les secteurs de l'agriculture et de la surveillance environnementale. Les expéditions d'appareils compatibles LoRa ont dépassé 300 millions en 2024. L'IoT par satellite a connu une croissance de 18 % d'une année sur l'autre, les clients des secteurs maritime, aérien et minier ayant adopté des terminaux hybrides qui privilégient par défaut le cellulaire mais basculent vers des liaisons en bande L ou en orbite basse terrestre lorsque la couverture terrestre s'estompe.

La concurrence se concentre désormais sur la 5G RedCap, qui promet des liaisons montantes de 100 Mbps à coût et consommation réduits, brouillant les frontières entre les catégories IoT massif et haut débit. La taille du marché des services machine à machine (M2M) pour les connexions cellulaires devrait rester dominante, mais le TCAC de 13,05 % du LPWAN jusqu'en 2031 met en évidence un virage stratégique vers des économies spécifiques aux cas d'usage plutôt qu'une approche universelle. Les fournisseurs positionnés avec une orchestration multi-porteuse et un pilotage intelligent du trafic atténueront le taux de désabonnement à mesure que les entreprises adopteront des portefeuilles de connectivité adaptés aux contraintes de latence, de bande passante et de consommation d'énergie.

Par Modèle de Service : La Connectivité en Tête, l'Analytique Gagne du Terrain

Les services de connectivité ont représenté 53,85 % des revenus de 2025, reflétant la focalisation historique sur les forfaits de données et le provisionnement des SIM. La gestion des données et l'analytique croissent à un TCAC de 11,63 % car les entreprises monétisent de plus en plus la télémétrie via la maintenance prédictive et la tarification dynamique. L'activation d'applications et les plateformes à code réduit raccourcissent le délai de mise sur le marché ; le Centre de Contrôle IoT de Cisco est pré-intégré avec Salesforce, SAP et Microsoft Azure, réduisant les délais de déploiement de plusieurs mois à quelques semaines. La taille du marché des services machine à machine (M2M) pour les plateformes de gestion des appareils se développe à mesure que les mises à jour de micrologiciel par liaison radio deviennent obligatoires en vertu des réglementations sur les dispositifs médicaux et automobiles. Les modules complémentaires de sécurité tels que la détection d'anomalies et la gestion des certificats augmentent le revenu moyen par connexion tout en satisfaisant les prérequis de l'assurance cybernétique.

La tarification basée sur les résultats est en train d'émerger, où les fournisseurs garantissent la disponibilité des équipements ou des objectifs de consommation de carburant plutôt que de vendre des gigaoctets de données. Ces modèles nécessitent une analytique approfondie et une expertise du domaine, mais fidélisent les clients grâce à des frais liés à la performance difficiles à comparer entre les fournisseurs. À mesure que l'analytique pénètre les passerelles de périphérie, les services de connectivité risquent la marchandisation, rendant les couches à valeur ajoutée essentielles pour la protection des marges dans le marché des services machine à machine (M2M).

Par Utilisateur Final : L'Automobile en Tête, la Santé en Forte Croissance

Les applications automobiles ont représenté 29,35 % de la demande en 2025, portées par les mandats eCall, l'assurance basée sur l'utilisation et les mises à jour logicielles par liaison radio. Le diagnostic à distance permet aux équipementiers de déployer des fonctionnalités après la vente, transformant la connectivité d'un centre de coûts en source de revenus. Le secteur de la santé affiche la croissance la plus rapide avec un TCAC de 12,37 %, propulsé par la parité de remboursement pour la surveillance à distance des patients dans le cadre des codes Medicare étendus. Chaque capteur de glycémie connecté ou implant cardiaque nécessite des liaisons sécurisées et permanentes conformes à la HIPAA et au RGPD. Les services publics constituent une base stable, avec des déploiements nationaux de compteurs intelligents en Inde, au Japon et au Moyen-Orient. Le secteur manufacturier utilise le M2M pour réduire les temps d'arrêt ; Siemens a signalé une baisse de 28 % des pannes imprévues sur 1 200 sites après le déploiement de l'analytique de périphérie.

Les flottes logistiques intègrent la télématique pour l'optimisation des itinéraires et la conformité de la chaîne du froid, réduisant les pertes de 15 % chez des armateurs comme Maersk. L'agriculture emploie des capteurs de sol et des traceurs de bétail, John Deere signalant 500 000 machines connectées dans les champs. À mesure que les incitations en matière de remboursement, de sécurité et de durabilité se développent, le marché des services machine à machine (M2M) approfondira sa pénétration dans ces secteurs verticaux, bien que les exigences en matière de cybersécurité et de souveraineté des données élèvent le seuil d'entrée pour les nouveaux fournisseurs.

Analyse Géographique

L'Asie-Pacifique a généré 37,88 % des revenus mondiaux de 2025, portée par les 230 millions de lignes NB-IoT de China Mobile et la Mission Villes Intelligentes de l'Inde, qui a alloué 200 milliards INR (2,4 milliards USD) pour l'éclairage public connecté, la gestion des déchets et les systèmes de circulation. La couverture 5G autonome à 95 % du Japon soutient des projets pilotes de robotique à Osaka et à Tokyo, tandis que les opérateurs sud-coréens associent l'informatique en périphérie à la connectivité pour les clients manufacturiers.

Le Moyen-Orient devrait croître à un TCAC de 13,34 % jusqu'en 2031, soutenu par le programme d'infrastructure intelligente NEOM de l'Arabie saoudite de 500 milliards USD et le mandat des Émirats arabes unis d'installer 3 millions de compteurs intelligents d'ici 2025. L'adoption en Afrique se concentre en Afrique du Sud, au Kenya et au Nigéria, où les plateformes de monnaie mobile intègrent des systèmes solaires résidentiels compatibles IoT permettant un financement à la consommation.

L'Amérique du Nord affiche une pénétration mature ; Verizon soutient 27 millions de connexions, stable d'une année sur l'autre car les extinctions des réseaux 2G/3G compensent les nouveaux gains. L'Europe tire parti des exigences de résidence des données liées au RGPD qui favorisent les acteurs régionaux, Vodafone générant 1,2 milliard EUR (1,3 milliard USD) de revenus IoT pour l'exercice 2024. La croissance de l'Amérique latine est centrée sur l'agriculture brésilienne, où les liaisons NB-IoT surveillent l'humidité des cultures et optimisent la logistique. Collectivement, les mandats régionaux et les investissements dans les infrastructures maintiennent un pipeline de demande sain qui ancre le marché mondial des services machine à machine (M2M).

Paysage réglementaire

La réglementation des services M2M se durcit autour de l'identité, de l'itinérance et de la sécurité, avec une attention accrue portée à l'utilisation des cartes SIM étrangères, des profils eSIM et des liaisons satellite-terrestre dans le pays. En Inde, les fournisseurs de services M2M et les fournisseurs de connectivité WPAN/WLAN pour les services M2M sont tenus de s'enregistrer via le portail SaralSanchar, renforçant ainsi une approche fondée sur la licence et l'enregistrement pour les flottes d'appareils à grande échelle. En décembre 2025, la Telecom Regulatory Authority of India (TRAI) a recommandé une International M2M SIM Service Authorisation pour encadrer la vente de cartes SIM étrangères destinées aux appareils M2M exportés, reflétant un examen accru des modèles d'itinérance permanente et de la fourniture transfrontalière.

Les mises à jour des normes façonnent également les feuilles de route de conformité des opérateurs, des MVNO et des fournisseurs de plateformes. L'UIT-T a publié plusieurs recommandations sur l'IoT et l'interfonctionnement des réseaux en 2025 et 2026, dont Q.5035 (janvier 2026) pour la signalisation d'interconnexion IMT-2020 avec IMS, et Y.4814 (septembre 2025) couvrant le contrôle d'accès basé sur le zéro confiance pour les plateformes IoT. L'ETSI/oneM2M a publié une spécification actualisée oneM2M Security Solutions (TS-0003, version 4.7.1) le 4 mars 2026, offrant aux équipes d'achat des bases de sécurité plus claires pour l'intégration des appareils, l'accès aux plateformes et la sécurité du cycle de vie dans des secteurs réglementés tels que les services publics, l'automobile et la santé.

Analyse de la chaîne de valeur

La chaîne de valeur des services M2M commence par le matériel permettant la connectivité (puces, modules, passerelles et éléments sécurisés) et s'étend à l'accès réseau (opérateurs mobiles et MVNO spécialisés), à l'orchestration des eSIM/profils, aux plateformes de gestion des appareils et de la connectivité, ainsi qu'aux couches à valeur ajoutée telles que la gestion des données, l'analytique et la sécurité gérée. Les hyperscalers et les écosystèmes logiciels d'entreprise jouent un rôle majeur au niveau des plateformes et de l'intégration, tandis que les partenaires de services professionnels gèrent l'intégration multi-fournisseurs à travers les piles OT/IT existantes (par exemple, SCADA, ERP et MES) et les opérations continues liées aux accords de niveau de service.

Deux points de tension façonnent de plus en plus la configuration de cette chaîne selon les géographies. Premièrement, l'extinction des réseaux 2G/3G et les migrations forcées accélèrent les cycles de renouvellement des flottes et augmentent la demande d'automatisation de la fourniture, de certification des appareils et de gestion à distance du cycle de vie à grande échelle. Deuxièmement, les régulateurs de plusieurs régions imposent l'enregistrement des cartes SIM et restreignent l'itinérance permanente, poussant les déploiements mondiaux à s'éloigner des approches à SIM globale unique vers des architectures multi-opérateurs et des stratégies de profils locaux. Ce changement rehausse le rôle de la gestion des eSIM et des outils de conformité. Parallèlement, l'évolution des normes, telle que la finalisation de la 3GPP Release 19 (avril 2026), renforce l'importance de modules alignés sur les normes et de l'interopérabilité du réseau cœur pour les déploiements M2M massifs de l'IoT et les déploiements basés sur le 5G standalone.

Paysage Concurrentiel

Les 10 premiers fournisseurs ont capté environ 55 % des revenus de 2024, indiquant une concentration modérée dans le marché des services M2M. Les opérateurs de réseau mobile de premier rang tels qu'AT&T, Verizon, Vodafone, China Mobile et Deutsche Telekom exploitent des spectres sous licence et des systèmes de facturation clients pour regrouper connectivité et plateformes cloud. Les spécialistes opérateurs virtuels de réseau mobile, notamment KORE Wireless, Sierra Wireless et 1NCE, se différencient par des forfaits mondiaux à tarif fixe, l'orchestration eSIM et des solutions spécifiques aux secteurs verticaux qui éliminent les surprises d'itinérance pour les flottes transfrontalières.

Les feuilles de route technologiques se concentrent sur les modules à récupération d'énergie, le chiffrement résistant aux attaques quantiques et les algorithmes d'apprentissage fédéré qui entraînent des modèles prédictifs sans centraliser les données sensibles. L'acquisition de Splunk pour 28 milliards USD par Cisco renforce sa pile de sécurité et d'observabilité, permettant une corrélation en temps réel entre la télémétrie M2M et le renseignement sur les menaces.[3]Cisco Systems Inc., « Acquisition de Splunk 2024 », cisco.com Le service satellite direct vers l'appareil de Starlink, annoncé pour un lancement en 2025, menace de contourner les réseaux terrestres dans les zones éloignées, poussant les opérateurs à conclure des partenariats cellulaires-satellites hybrides.

Les mouvements stratégiques comprennent le pacte de 10 ans de Vodafone avec Microsoft pour intégrer Azure IoT Hub, l'acquisition pour 450 millions USD par AT&T de l'activité IoT nord-américaine de KORE pour étendre les services gérés, et la plateforme d'informatique en périphérie commune de Deutsche Telekom avec Ericsson. Les fournisseurs actifs dans la Release 18 3GPP pour la 5G RedCap et dans l'IoT SAFE de la GSMA acquièrent une influence de premier arrivant sur les normes émergentes. Le récit concurrentiel souligne une course au-delà du transport de données banalisé vers des couches logicielles, analytiques et de sécurité qui approfondissent la fidélisation des clients et élargissent les marges.

Leaders du Secteur des Services Machine à Machine (M2M)

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

China Mobile Communications Corporation

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vacant émerge autour des opérations de connectivité mondiale conformes à la réglementation, où les entreprises ont besoin d'alternatives évolutives à l'itinérance permanente, à mesure que davantage de pays imposent l'enregistrement des SIM, la licence et des exigences de profil dans le pays. Cela oriente les opportunités vers l'orchestration des eSIM, les stratégies multi-IMSI ou multi-profils, et les plateformes de connectivité gérée capables de localiser l'intégration, la facturation et le traitement des données selon la juridiction. Cette orientation politique est visible en Inde, où les acteurs de l'écosystème M2M doivent s'enregistrer via SaralSanchar et où la TRAI, en décembre 2025, a recommandé une International M2M SIM Service Authorisation pour réglementer la vente de cartes SIM étrangères destinées aux appareils M2M exportés. Cette mesure crée une demande pour des flux de gouvernance, d'auditabilité et de fourniture d'export conformes.

Les feuilles de route technologiques créent également des opportunités de services complémentaires au-delà du simple transport de données, notamment autour des classes d'appareils 5G standardisées et de bases de sécurité renforcées. La 3GPP Release 18 (finalisée en 2024) a introduit l'eRedCap comme classe 5G NR à capacité réduite standardisée pour le M2M, soutenant le passage des opérateurs des catégories LTE héritées vers des déploiements IoT massifs alignés sur le 5G standalone. Elle permet également de nouvelles offres combinant connectivité, analytique en périphérie et opérations de cycle de vie. En matière de sécurité, l'ETSI/oneM2M a mis à jour sa spécification Security Solutions (TS-0003 v4.7.1) en mars 2026 et l'UIT-T a publié des orientations, notamment sur le contrôle d'accès aux plateformes basé sur le zéro confiance (Y.4814, septembre 2025). Cela soutient la demande commerciale pour des services de sécurité gérée tels que l'identité des appareils, l'accès basé sur des politiques, la surveillance continue et la réponse aux vulnérabilités par voie hertzienne (OTA) à travers des flottes réglementées.

Développements récents du secteur

- Juillet 2026 : Verizon a annoncé une collaboration avec KDDI pour fournir une connectivité 5G Standalone et LTE pour les véhicules du groupe BMW nouvellement fabriqués destinés au marché américain. Le programme s'aligne sur les normes 3GPP Release 16, reflétant l'évolution du marché vers une connectivité automobile 5G SA standardisée. La sécurisation de programmes OEM à l'échelle industrielle renforce le positionnement des opérateurs dans les services télématiques et de cycle de vie des véhicules, au-delà des forfaits de données grand public.

- Mai 2026 : Telenor IoT et Sateliot ont conclu un partenariat stratégique pour intégrer les réseaux mobiles terrestres avec des réseaux non terrestres (NTN) basés sur satellite pour la connectivité IoT mondiale. Cette initiative vise les lacunes de couverture dans les déploiements industriels isolés, où les empreintes uniquement terrestres limitent la visibilité des flottes. La combinaison hybride cellulaire-satellite offre aux fournisseurs M2M une voie pour monétiser des géographies difficiles à desservir grâce à une gestion unifiée de la connectivité.

- Octobre 2024 : Vodafone Business et Microsoft ont formé une alliance de 10 ans visant à connecter 5 millions d'appareils en Europe via des services IoT et de périphérie intégrés. Le partenariat lie la connectivité opérateur aux plateformes cloud et aux capacités de périphérie, soutenant les déploiements d'entreprise nécessitant une intégration avec les piles informatiques existantes. Il accroît également la pression concurrentielle sur les fournisseurs de connectivité autonomes en normalisant les propositions M2M groupées et pilotées par plateforme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les services permettant aux appareils, machines et capteurs de communiquer entre eux sans intervention humaine, y compris les services de connectivité, de gestion des appareils, de sécurité et d'analytique utilisés dans des cas d'usage industriels et d'entreprise.

Exclusions du périmètre : nous ne comptons pas les ventes ponctuelles d'appareils et de modules IoT physiques, ni les forfaits mobiles vocaux et data grand public non liés à une prestation de services M2M dédiée.

Aperçu de la segmentation

- Par Type

- Service Géré

- Service Professionnel

- Par Technologie de Connectivité

- Cellulaire (2G - 5G)

- LPWAN (NB-IoT / LTE-M / LoRa / Sigfox)

- Satellite

- Filaire (Ethernet / xDSL)

- Par Modèle de Service

- Service de Connectivité

- Service de Gestion des Appareils

- Service de Gestion des Données et d'Analytique

- Service de Sécurité

- Service d'Activation d'Applications

- Par Utilisateur Final

- Commerce de Détail

- Banque et Institutions Financières

- Télécom et Technologies de l'Information

- Santé

- Automobile

- Pétrole et Gaz

- Transport

- Services Publics

- Fabrication

- Agriculture

- Villes Intelligentes

- Électronique Grand Public

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites de ce qui constitue les services M2M, et pour construire la première couche d'hypothèses concernant la croissance des connexions, le mix technologique et l'orientation des prix. Nous nous sommes appuyés sur des statistiques publiques et des organismes de normalisation qui suivent l'adoption du sans-fil et l'orientation du spectre, tels que les publications de l'UIT, les indicateurs numériques de l'OCDE et la documentation 3GPP sur l'évolution cellulaire.

Pour ancrer les signaux de demande, nous avons également examiné des documents non payants tels que les publications des régulateurs (par exemple, les mises à jour télécoms de la FCC et de l'UE), les données des instituts nationaux de statistiques pour le contexte de l'activité industrielle, et les portails d'associations sur les thématiques de déploiement de l'IoT. Du côté de l'offre et du modèle de commercialisation, nous nous sommes référés aux rapports annuels des entreprises, aux présentations aux investisseurs et à une couverture presse fiable pour comprendre les offres de services, les structures contractuelles et les leviers de monétisation habituels. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les actualités et données financières, ainsi que les bases de données de brevets, et, le cas échéant, nous avons vérifié les données d'importation-exportation au niveau des expéditions pour valider les récits relatifs aux volumes d'appareils et aux déploiements transfrontaliers. Les sources documentaires citées ici sont purement illustratives, et de nombreux autres documents publics ont également été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes menés auprès d'opérateurs télécoms, d'équipes de plateformes M2M et de services gérés, d'intégrateurs de systèmes et de grands utilisateurs d'entreprise dans des secteurs clés tels que l'automobile, la fabrication, les services publics et la logistique. Ces échanges nous ont permis de confirmer ce qui est facturé en tant que service, comment les prix sont structurés (par connexion, par appareil, par offre groupée ou par site), et quelles options de connectivité sont choisies dans les déploiements réels à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs (CXO) : 13 % | APAC : 52 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 54 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante où le bassin de demande adressable est reconstitué à partir de la croissance des connexions M2M actives, du mix des technologies de connectivité (cellulaire, LPWAN, satellite et filaire), et des schémas moyens de revenus de service associés à ces connexions dans les cas d'usage d'entreprise. Une fois ces totaux établis, ils sont vérifiés par des approximations ascendantes sélectives, telles que l'agrégation des divulgations de revenus d'un échantillon d'opérateurs et de fournisseurs de services, puis prolongées avec une logique de PMV et de volume pour les services gérés par rapport aux services professionnels.

Les intrants restent pratiques et reproductibles, si bien que le modèle repose sur une poignée d'indicateurs pouvant être actualisés à chaque cycle, tels que les tendances des cartes SIM actives et des eSIM, le rythme de migration de la 2G et de la 3G vers la 4G et la 5G pour le M2M, l'adoption du LPWAN pour les appareils à faible consommation, les taux d'adoption de la gestion des appareils et de la sécurité, et la dynamique de déploiement sectoriel dans les véhicules connectés, les services publics, les villes intelligentes et l'automatisation industrielle. Lorsque l'agrégation ascendante présente des lacunes car les acteurs privés ne divulguent pas leurs revenus, nous appliquons des fourchettes prudentes issues des entretiens primaires et effectuons des contrôles de sensibilité afin que le total reste cohérent avec le bassin de demande plus large.

Pour les prévisions, nous menons des analyses de scénarios en parallèle de méthodes de séries temporelles telles que l'ARIMA sur les séries de connexions et d'ARPU des services, et les résultats sont ensuite ajustés en fonction des attentes des experts concernant la réglementation, les règles d'itinérance et de connectivité, et le comportement des dépenses de sécurité. La courbe finale ne repose pas sur une seule hypothèse, car le volume, le mix et les prix sont chacun projetés séparément puis recombinés en valeurs de marché annuelles.

Validation des données et cycle de mise à jour

Les résultats du modèle sont recoupés avec des signaux indépendants, notamment le nombre de connexions, les indicateurs télécoms régionaux et l'orientation des revenus de service déclarés par les principales divulgations des opérateurs, avant que les chiffres ne soient arrêtés. Lorsque des écarts apparaissent, les facteurs sous-jacents sont analysés, ce qui implique généralement de revoir le mix technologique, les limites des offres de services groupés, ou les hypothèses de calendrier de change, puis de recontacter un petit groupe de répondants pour confirmer ce qui a changé.

Un examen à plusieurs étapes est suivi afin que les définitions, les intrants et les calculs soient vérifiés par un autre analyste avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un changement significatif affecte les prix, la réglementation ou le rythme de déploiement. Avant la livraison, nous effectuons une nouvelle passe sur le modèle et le récit afin que les clients reçoivent la vision la plus récente.

Taille du marché des services machine-to-machine (M2M) selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les services M2M peuvent varier considérablement, même lorsque plusieurs rapports traitent du même thème des appareils connectés et de la connectivité gérée. Les différences proviennent généralement de ce qui est comptabilisé comme un service, de la manière dont les revenus de connectivité sont séparés des dépenses IoT plus larges, et des années et devises utilisées pour la conversion.

En suivant les revenus liés à la connectivité et aux modèles de services, puis en actualisant les vérifications de périmètre par des entretiens, Mordor Intelligence limite le comptage à la valeur des services fournis pour les opérations M2M. Cela peut conduire à une valeur 2025 inférieure par rapport aux estimations qui intègrent des logiciels IoT plus larges, du matériel, ou des projections à long terme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 57,18 milliards USD (2025) | |

| Cabinet de recherche sectorielle A | 69,40 milliards USD (2025) | Utilise une définition plus large qui peut mêler les services de connectivité M2M à des travaux d'activation IoT connexes, et applique une fenêtre de prévision plus longue qui peut supposer une expansion plus rapide de l'ARPU à travers les offres de services. |

| Cabinet d'analyse de marché B | 77,58 milliards USD (2025) | Le périmètre et les inclusions ne sont pas clairement définis sur la page publique, si bien que des éléments tels que les revenus des appareils ou des plateformes peuvent être indirectement inclus, ce qui tend à faire augmenter le total par rapport à une coupe uniquement services. |

L'écart observé dans le tableau s'explique principalement par le contrôle du périmètre et la manière dont les revenus de service sont séparés des catégories IoT connexes. Grâce à des règles de comptage claires, un ensemble reproductible d'indicateurs de demande, et des vérifications par rapport aux comportements réels de déploiement et de tarification, le chiffre final reste compréhensible pour les utilisateurs et plus facile à actualiser chaque année.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des services M2M en 2031 ?

Le marché des services M2M devrait atteindre 102,12 milliards USD d'ici 2031.

Quelle technologie de connectivité domine les déploiements actuels ?

Les réseaux cellulaires, y compris le LTE-M et le NB-IoT, ont détenu 73,90 % des revenus de 2025.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les connexions dans le secteur de la santé devraient croître à un TCAC de 12,37 % jusqu'en 2031.

Pourquoi les services professionnels gagnent-ils du terrain ?

Les entreprises ont besoin d'une expertise en intégration pour relier les systèmes hérités à l'analytique cloud, entraînant un TCAC de 12,52 % pour les missions professionnelles.

Quelle région affichera le taux de croissance le plus élevé jusqu'en 2031 ?

Le Moyen-Orient est en voie d'atteindre un TCAC de 13,34 %, porté par les mandats d'infrastructure intelligente en Arabie saoudite et aux Émirats arabes unis.

Comment la cybersécurité influence-t-elle les décisions d'achat ?

La hausse des coûts de violation et des amendes réglementaires pousse les entreprises à exiger un chiffrement de bout en bout et des architectures de confiance zéro, portant les taux d'attachement des services de sécurité au-dessus de 20 %.

Dernière mise à jour de la page le: