Taille et Part du Marché des Connexions M2M

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.91 Milliards de dollars |

| Taille du Marché (2031) | 59.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Connexions M2M par Mordor Intelligence

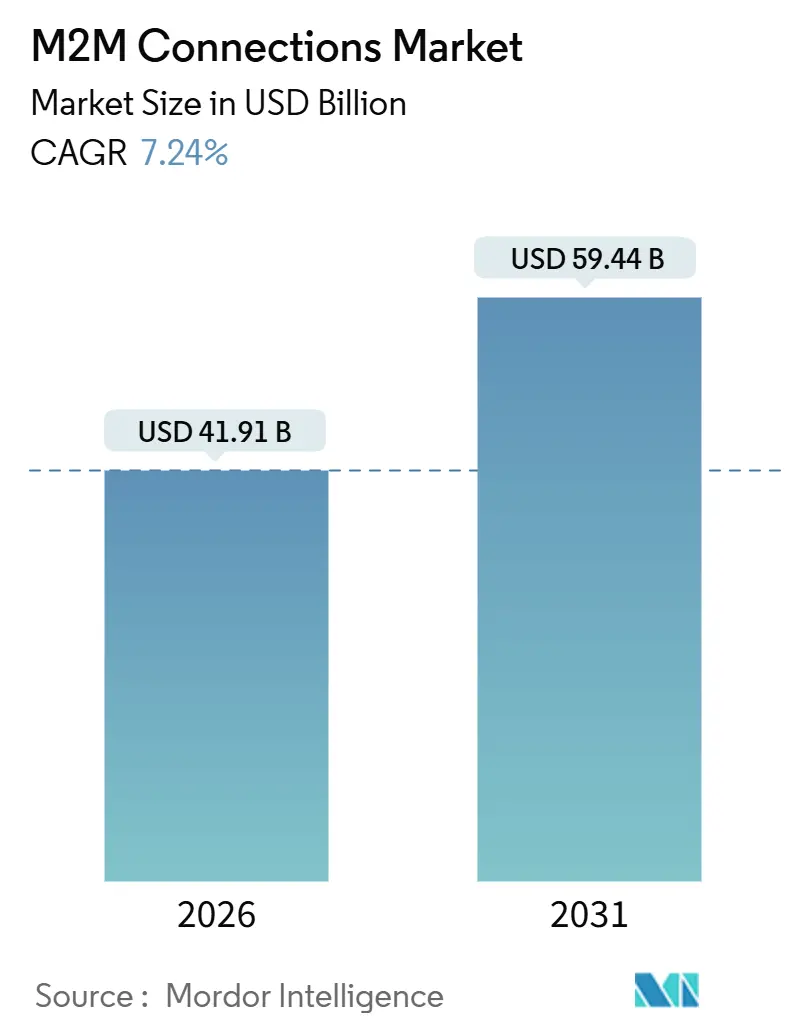

La taille du marché des connexions M2M s'établit à 41,91 milliards USD en 2026 et devrait atteindre 59,44 milliards USD d'ici 2031, en progressant à un TCAC de 7,24 %. La demande augmente à mesure que les entreprises associent des empreintes cellulaires plus denses au traitement en périphérie, au provisionnement eSIM et à la gestion des appareils native dans le cloud. Ces avancées réduisent les coûts de connectivité récurrents, ouvrent des cas d'usage qui échouaient auparavant en raison de contraintes de latence ou d'alimentation, et favorisent de nouveaux modèles de revenus pour les opérateurs et les fournisseurs de modules. Les liaisons sans fil dominent car elles éliminent les coûts de tranchée sur les sites éloignés, tandis que les plans de contrôle hébergés dans le cloud rationalisent les mises à jour de micrologiciels et les analyses. La concurrence s'intensifie à mesure que les clouds hyperscalaires regroupent la connectivité avec les services applicatifs, incitant les opérateurs de réseaux mobiles à ajouter du calcul en périphérie intégré et des solutions verticalisées. Le renforcement de la sécurité et la convergence des protocoles restent des priorités critiques à mesure que le nombre d'appareils atteint des dizaines de milliards.

Points Clés du Rapport

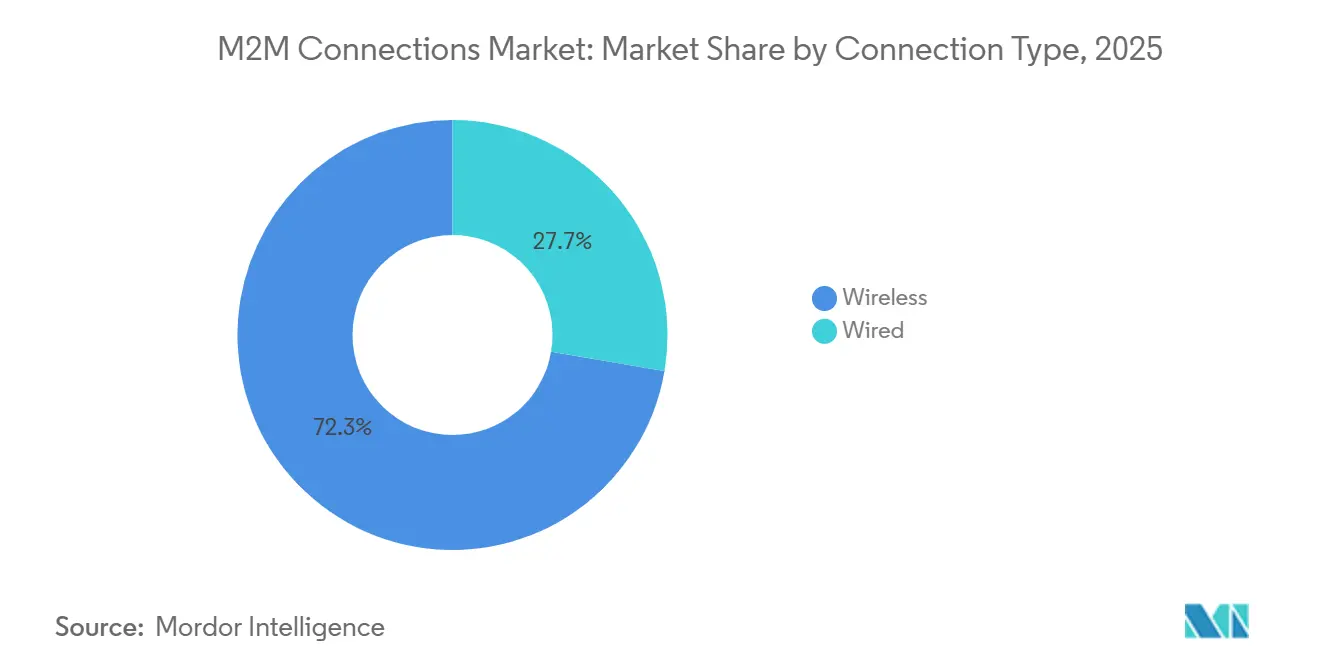

- Par type de connexion, le sans fil a dominé avec 72,33 % de la part du marché des connexions M2M en 2025 et devrait progresser à un TCAC de 7,66 % jusqu'en 2031.

- Par technologie, le cellulaire représentait 47,19 % de la part de marché en 2025, tandis que les réseaux étendus à faible puissance devraient progresser à un TCAC de 8,41 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement cloud représentait 56,89 % du chiffre d'affaires en 2025 et devrait enregistrer le TCAC le plus élevé de 7,83 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'automobile était en tête avec une part de 23,47 % en 2025, tandis que la santé se prépare au TCAC le plus rapide de 8,89 % jusqu'en 2031.

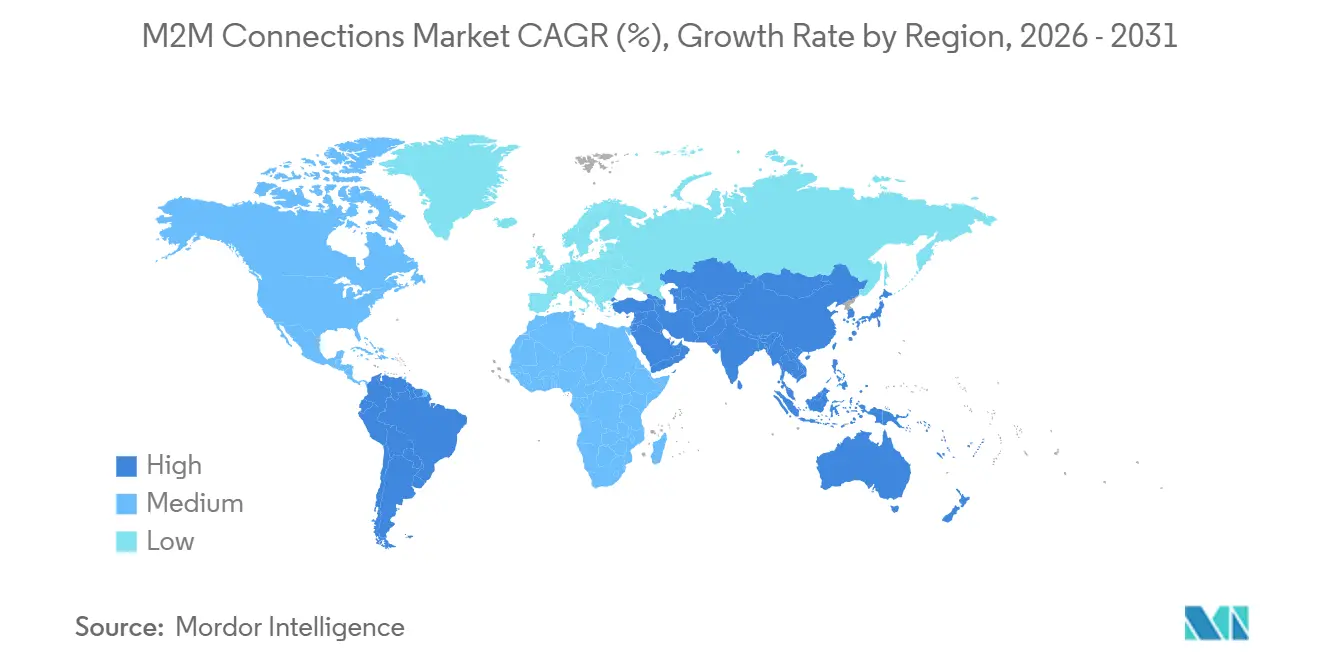

- Par géographie, l'Asie-Pacifique a capturé 33,82 % du volume de 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus rapide de 8,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Connexions M2M

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Appareils IoT dans les Secteurs d'Activité | +1.8% | Mondial, avec concentration dans les pôles manufacturiers d'Asie-Pacifique et les réseaux logistiques d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Nombre Croissant de Connexions Mobiles et Pénétration des Smartphones | +1.3% | Cœur Asie-Pacifique, avec répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Adoption Croissante de la Télématique dans l'Automobile et le Transport | +1.5% | Amérique du Nord et Europe pour les véhicules particuliers ; Asie-Pacifique pour les flottes commerciales | Moyen terme (2 à 4 ans) |

| Intégration de la Technologie eSIM Permettant une Scalabilité M2M Massive | +1.2% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des Réseaux 5G Privés pour les Applications M2M Industrielles | +1.0% | Corridors industriels d'Amérique du Nord et d'Europe ; émergents dans les zones économiques spéciales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande Émergente d'Analyses en Périphérie en Temps Réel Réduisant la Latence | +0.9% | Mondial, concentré dans les centres urbains dotés d'une infrastructure périphérique dense | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Appareils IoT dans les Secteurs d'Activité

Les entreprises industrielles intègrent des capteurs dans des équipements autrefois isolés pour collecter des données télémétriques qui alimentent des programmes de maintenance prédictive, réduisant les arrêts imprévus et les gaspillages énergétiques. Les subventions des fabricants et la baisse des prix des modules, désormais inférieurs à 5 USD pour les puces NB-IoT, rendent la connectivité viable pour les actifs de faible valeur. Les chaînes de distribution exploitent des rayons intelligents qui déclenchent automatiquement des réapprovisionnements, et les opérateurs de pipelines équipent des milliers de kilomètres d'infrastructure de capteurs de pression qui détectent les fuites en quelques minutes. La dynamique est la plus forte dans l'industrie lourde, les mines et la pétrochimie, où chaque heure d'arrêt entraîne des pertes à six chiffres.[1]Bosch Global, "Industrie 4.0 et Réseaux 5G Privés," bosch.com Les équipementiers livrent désormais des machines prêtes à la connectivité par défaut, accélérant la base installée et stimulant les revenus de services récurrents pour les opérateurs et les fournisseurs d'analyses.

Nombre Croissant de Connexions Mobiles et Pénétration des Smartphones

L'adoption rapide des smartphones dans les marchés émergents réduit le coût marginal d'ajout de points de terminaison M2M en permettant aux opérateurs de réutiliser la capacité LTE et 5G existante. Le Département des Télécommunications de l'Inde exige que chaque nouvelle tour prenne en charge le NB-IoT et le LTE-M, élargissant la couverture rurale pour les capteurs agricoles.[2]Département des Télécommunications de l'Inde, "Cadre National de Politique IoT 2024," dot.gov.in Les techniciens provisionnent désormais les passerelles via Bluetooth et NFC sur des appareils portables plutôt que sur des ordinateurs portables propriétaires, réduisant les temps d'installation de plusieurs heures à quelques minutes. La plateforme OneLink de China Mobile a ajouté 180 millions de connexions au cours des 12 mois se terminant en septembre 2024, prouvant la scalabilité de l'intégration via application. Les flottes logistiques reflètent ce changement, les conducteurs couplant leurs smartphones aux unités de véhicules pour télécharger des données télémétriques sans scanners dédiés, renforçant l'effet d'entraînement pour l'économie des opérateurs.

Adoption Croissante de la Télématique dans l'Automobile et le Transport

Les constructeurs automobiles intègrent des modules cellulaires pour diffuser des mises à jour logicielles à distance, effectuer des diagnostics à distance et permettre l'assurance au kilomètre. General Motors a généré 2,1 milliards USD de revenus d'abonnement grâce à son service OnStar en 2024.[3]General Motors, "Rapport Annuel 2024," gm.com Les mandats de l'Union Européenne sur l'eCall ont équipé plus de 50 millions de voitures connectées, qui prennent désormais en charge le suivi des véhicules volés et la maintenance prédictive. Les flottes commerciales réalisent jusqu'à 20 % d'économies de carburant en exploitant les données télémétriques pour l'optimisation des itinéraires. Les régulateurs des États-Unis ont financé 300 millions USD dans des projets pilotes cellulaires V2X qui ont réduit les collisions aux intersections et renforcé la demande de connectivité. Les véhicules électriques amplifient davantage la pénétration de la télématique, car la surveillance de l'état de la batterie nécessite des liaisons de données persistantes pour éviter les événements thermiques.

Intégration de la Technologie eSIM Permettant une Scalabilité M2M Massive

L'eSIM dissocie le matériel de la sélection de l'opérateur, permettant des téléchargements de profils à distance qui réduisent considérablement la complexité de la chaîne d'approvisionnement. La mise à jour 2024 du Provisionnement à Distance de SIM de la GSMA ajoute la cryptographie post-quantique, permettant aux appareils de changer d'opérateur à distance tout en maintenant la sécurité. IDEMIA et Qualcomm ont commercialisé un chipset SIM intégré qui libère 40 % de l'espace de la carte, essentiel pour les wearables et les implants où la miniaturisation est primordiale. Les constructeurs automobiles proposent une connectivité multi-annuelle qui s'itinère de manière transparente au-delà des frontières, et les services publics s'appuient sur l'eSIM pour respecter les mandats de localisation des données en activant des profils nationaux lors de l'installation. Ensemble, ces capacités suppriment les frictions et ouvrent la voie à des milliards de points de terminaison supplémentaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations de Confidentialité et de Sécurité dans les Communications M2M | -0.9% | Mondial, aigu en Europe en raison de l'application du RGPD et en Amérique du Nord en raison des réglementations sectorielles spécifiques | Court terme (≤ 2 ans) |

| Absence de Normes M2M Mondiales et d'Interopérabilité | -0.7% | Mondial, fragmentation la plus sévère dans les protocoles de couche applicative | Moyen terme (2 à 4 ans) |

| Pénurie d'Espace d'Adressage IPv4 et Retards dans la Transition vers IPv6 | -0.5% | Réseaux hérités d'Amérique du Nord et d'Europe ; marchés émergents moins contraints | Long terme (≥ 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement pour les Puces M2M Spécialisées | -0.6% | Mondial, impact concentré dans les secteurs automobile et industriel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Confidentialité et de Sécurité dans les Communications M2M

Une authentification faible et des micrologiciels obsolètes exposent les infrastructures critiques. La CISA a émis 23 avis sur les systèmes de contrôle industriel en 2024, citant des identifiants codés en dur et des chargeurs de démarrage non sécurisés. Un botnet a détourné 40 000 routeurs après que les fabricants aient livré des appareils avec des mots de passe par défaut, soulignant les lacunes de provisionnement. Les régulateurs du secteur de la santé exigent un chiffrement de bout en bout pour les pompes à insuline et les moniteurs cardiaques, augmentant les coûts de conformité et retardant les lancements. Les entreprises adoptent des architectures à confiance zéro, mais la mise à niveau du matériel cryptographique sur les capteurs hérités reste trop coûteuse pour les actifs de faible valeur. Les régimes de certification tels que l'IEC 62443 ajoutent 10 à 15 % au coût des matériaux, comprimant les marges.

Absence de Normes M2M Mondiales et d'Interopérabilité

Les protocoles divergents obligent les fabricants à prendre en charge plusieurs branches de micrologiciels, augmentant les frais généraux de R&D. MQTT, CoAP et LwM2M utilisent des formats de messages incompatibles, de sorte que les passerelles doivent traduire le trafic, introduisant une latence et des points de défaillance. OneM2M offre une couche de service commune, mais l'adoption est en retard car les fournisseurs se précipitent sur le marché avec des piles propriétaires. Les constructeurs automobiles verrouillent les données de diagnostic derrière des interfaces fermées, fragmentant les services après-vente. L'automatisation industrielle reste cloisonnée car les fournisseurs d'automates programmables utilisent des bus propriétaires qui empêchent l'intégration de capteurs de premier choix. La logistique transfrontalière souffre lorsque les appareils ne peuvent pas s'authentifier auprès des réseaux locaux en itinérance, entraînant des angles morts dans le suivi mondial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Connexion : Le Sans Fil Renforce Son Avance sur la Flexibilité

Les liaisons sans fil représentaient 72,33 % du marché des connexions M2M en 2025 et sont sur la bonne voie pour un TCAC de 7,66 % jusqu'en 2031. Les sociétés minières en Australie et au Chili couvrent de vastes fosses avec le LTE-M, reliant des camions de transport autonomes sans coûteux déploiements de fibre optique. L'agriculture intelligente favorise le sans fil car les capteurs et les stations météorologiques répartis sur des superficies fragmentées ne peuvent pas justifier la tranchée. Le satellite comble les lacunes de couverture pour les pipelines et les actifs maritimes, avec Iridium et Globalstar offrant un service à bande étroite là où les signaux terrestres s'estompent.

Le coût total de possession continue de pencher vers le sans fil à mesure que les prix des modules chutent de 40 % entre 2022 et 2024, tandis que les pénuries de main-d'œuvre qualifiée font augmenter les coûts d'installation filaire. L'Ethernet filaire maintient toujours sa position dans l'automatisation des bâtiments, où l'alimentation par Ethernet simplifie le provisionnement et élimine la maintenance des batteries. Des topologies hybrides émergent, agrégeant des grappes de capteurs filaires en backhaul cellulaire pour équilibrer fiabilité et coût, mais l'élan global reste fermement derrière le sans fil dans le marché des connexions M2M.

Par Technologie : Le Cellulaire Maintient Sa Part Tandis que le LPWA Mène la Croissance

Les connexions cellulaires ont sécurisé 47,19 % de la part du marché des connexions M2M en 2025, portées par les réseaux LTE et 5G omniprésents qui prennent en charge la vidéo à large bande passante et le suivi en temps réel. Le NB-IoT et le LTE-M prolongent la durée de vie des batteries pour les compteurs et les moniteurs environnementaux, propulsant le LPWA vers le TCAC le plus rapide de 8,41 % jusqu'en 2031. China Mobile seul gère plus de 1,47 milliard de lignes IoT, dont la majorité sont sur NB-IoT.

Les radios à courte portée comme le Bluetooth à Faible Énergie et le Zigbee dominent les wearables et les clusters domotiques dans un rayon de 100 mètres d'une passerelle. Le LoRaWAN occupe un terrain intermédiaire pour les déploiements à l'échelle de la ville où les forfaits de données cellulaires entraînent des frais récurrents insoutenables, avec Amsterdam et Singapour exploitant des réseaux publics qui hébergent des capteurs de stationnement et de qualité de l'air. Les technologies satellitaires restent indispensables pour le maritime, l'aviation et les pipelines éloignés, renforçant un paysage multimodal que les fournisseurs de puces abordent désormais avec des radios intégrées capables de sélection dynamique de réseau.

Par Modèle de Déploiement : Les Plateformes Cloud Captent la Majorité de la Part

Les déploiements cloud détenaient 56,89 % du chiffre d'affaires de 2025 et conserveront leur leadership à un TCAC de 7,83 % jusqu'en 2031. Amazon Web Services IoT Core et Microsoft Azure IoT Hub hébergeaient ensemble plus de 500 millions d'appareils en 2024. Les entreprises choisissent le cloud pour éviter les achats de serveurs initiaux et bénéficier d'une redondance mondiale pour la distribution des micrologiciels.

Les installations sur site persistent dans la défense, les infrastructures critiques et les sites avec une connectivité internet intermittente. Les modèles hybrides sont en hausse à mesure que les fabricants déploient des passerelles périphériques pour l'analyse en temps réel tout en synchronisant les résumés vers des lacs de données cloud. Les réseaux de paiement conformes à la norme PCI conservent la logique des transactions localement pour protéger les informations des titulaires de carte, regroupant les enregistrements chiffrés vers des coffres centraux pendant les fenêtres creuses. Les fournisseurs de cloud proposent désormais des conteneurs périphériques gérés qui brouillent les frontières entre les modèles de déploiement, faisant progresser la scalabilité et la simplicité opérationnelle sur le marché des connexions M2M.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisateur Final : L'Automobile Domine, la Santé Accélère

Les applications automobiles ont capturé 23,47 % du volume de 2025 à mesure que les offres de services connectés sont devenues standard dans les nouveaux véhicules. Les diagnostics à distance, les mises à jour d'infotainment et les mandats de sécurité eCall créent une demande durable pour les modules cellulaires. Pendant ce temps, la santé est le secteur à la croissance la plus rapide, avec un TCAC de 8,89 %, grâce à un remboursement élargi pour les moniteurs de glycémie cellulaires et les dispositifs de rythme cardiaque aux États-Unis.

Les chaînes de distribution déploient des terminaux de point de vente M2M qui synchronisent les stocks entre les canaux physiques et de commerce électronique, réduisant les ruptures de stock de 25 %. Les sociétés pétrolières et gazières équipent les puits et les pipelines pour détecter les fuites plus rapidement, atténuant ainsi les amendes environnementales. Les prestataires logistiques équipent les conteneurs de capteurs GPS et de température pour protéger la chaîne du froid pour les produits pharmaceutiques. L'adoption verticale diversifiée sécurise une large base de demande qui sous-tend le marché des connexions M2M.

Analyse Géographique

L'Asie-Pacifique représentait 33,82 % des connexions mondiales en 2025, portée par les mandats étatiques pour les villes intelligentes et les services publics. La vaste base installée de la Chine est complétée par la Politique Nationale IoT de l'Inde, qui vise à atteindre 500 millions d'appareils d'ici 2027 et offre des subventions aux fabricants de modules. Le Japon teste des cas d'usage véhicule-à-infrastructure sur des réseaux 5G autonomes, tandis que la Corée du Sud finance des bancs d'essai 5G privés qui ancrent l'automatisation des usines.

L'Amérique du Nord et l'Europe affichent une croissance des connexions plus lente mais un revenu par ligne plus riche à mesure que les entreprises se concentrent sur l'analyse à valeur ajoutée et les certifications de sécurité strictes. La Directive sur les Équipements Radio de l'Union Européenne, en vigueur depuis janvier 2025, exige que tous les appareils prennent en charge les mises à jour logicielles sécurisées, augmentant les obstacles à la conformité mais renforçant la confiance dans les points de terminaison connectés. Aux États-Unis, FirstNet fournit des voies prioritaires pour le trafic M2M de sécurité publique, totalisant 5 millions d'appareils à mi-2024.

Le Moyen-Orient projette le TCAC le plus élevé de 8,91 % jusqu'en 2031, alimenté par le déploiement de 1 million de capteurs par NEOM en Arabie Saoudite et l'infrastructure intelligente de Dubaï, qui a réduit la consommation d'énergie de 30 %. L'Amérique du Sud connaît une adoption concentrée de l'agriculture de précision au Brésil et en Argentine, aidée par les subventions du Ministère Brésilien de l'Agriculture. L'Afrique est en retard en matière de couverture rurale, mais les déploiements urbains NB-IoT en Afrique du Sud et en Égypte permettent le comptage et la gestion de flotte.

Paysage réglementaire

La réglementation relative à la connectivité M2M se durcit autour de la sécurité des dispositifs, du provisionnement SIM/eSIM et de la confiance dans la chaîne d'approvisionnement, augmentant les charges de conformité pour les opérateurs comme pour les fabricants d'équipements. Dans l'Union européenne, les dispositions de sécurité de la directive relative aux équipements radioélectriques entrées en vigueur en janvier 2025 (y compris les exigences de mise à jour sécurisée) créent des attentes obligatoires de cybersécurité par conception pour les terminaux connectés, tandis que la loi européenne sur la cyber-résilience (EU Cyber Resilience Act) continue de progresser vers une mise en œuvre complète via des classifications de produits basées sur le risque et des parcours de certification.

Aux États-Unis, les actions de la FCC s'étendent au-delà du spectre et des licences vers des contrôles plus larges de sécurité et d'accès au marché. La FCC a finalisé les exigences d'attestation de contrôle par un adversaire étranger, entrées en vigueur le 9 juin 2026, et les restrictions liées à la Covered List de la FCC ont resserré l'accès au marché pour certains équipements suite aux actions du Federal Register en 2026, renforçant un environnement d'approvisionnement axé sur la conformité. En Asie-Pacifique, les régulateurs affinent les contrôles IoT autour de l'itinérance permanente, des licences et de l'enregistrement des cartes SIM (étendant souvent la vérification d'identité), et l'Inde a également fait progresser son cadre des services M2M critiques via les recommandations de la TRAI (avril 2025), ajoutant des obligations en matière de continuité de service, de préparation à l'interception légale et de gouvernance du cycle de vie.

Analyse de la chaîne de valeur

La chaîne de valeur des connexions M2M commence par les fournisseurs de puces et de modules, couvrant les conceptions cellulaires, LPWA et multi-mode qui prennent également en charge le satellite. Elle passe ensuite par les composants d'identité sécurisée (SIM/eSIM, eUICC, provisionnement à distance), les OEM et intégrateurs de dispositifs, et les fournisseurs de connectivité (opérateurs mobiles et MVNO IoT), avant d'atteindre les plateformes cloud et de gestion des dispositifs qui gèrent le provisionnement, la sécurité, les mises à jour du firmware et l'analytique. Les plateformes cloud hyperscale et les plans de contrôle des opérateurs agissent comme une couche d'orchestration alors que les entreprises font évoluer le déploiement cloud pour la gestion de flottes entières, tandis que les régimes de certification de sécurité et les exigences de mise à jour sécurisée influencent de plus en plus les décisions relatives à la nomenclature des dispositifs et le délai de mise sur le marché.

L'activité de partenariats montre que la chaîne converge autour de la connectivité intégrée, de la sécurité et de la couverture multi-porteuse. En 2025, GCT Semiconductor s'est associé à Globalstar pour développer la messagerie satellite bidirectionnelle et des modules IoT, et s'est également associé à Giesecke+Devrient sur une solution eSIM conforme SGP.32, soulignant un couplage plus étroit entre les puces radio et le provisionnement SIM à distance. La distribution de la connectivité devient également plus régionale, avec des alliances telles que emnify et M2MDataGlobal lançant une offre SIM dédiée en Amérique latine. Du côté de l'offre, la volatilité des approvisionnements a été amplifiée par une réaffectation signalée de la capacité de production de silicium vers les composants de serveurs IA, exerçant une pression sur la disponibilité des modules et poussant les OEM et prestataires de services vers des structures d'approvisionnement et de tarification plus flexibles.

Paysage Concurrentiel

La concentration du marché est modérée : les cinq premiers opérateurs gèrent environ 45 % des connexions mondiales. Les clouds hyperscalaires regroupent la connectivité avec les services applicatifs, comprimant les marges des opérateurs et forçant les opérateurs à se verticaliser. ThingSpace de Verizon associe connectivité, calcul en périphérie et gestion des appareils pour les clients industriels et de flotte. La plateforme de Vodafone couvre 190 pays avec 175 millions de lignes, tirant parti des accords d'itinérance pour les déploiements automobiles et logistiques.

Les fabricants de modules se consolident à mesure que Telit a absorbé l'activité M2M de Thales, donnant à l'entité combinée une part de 30 % dans les modules de télématique automobile. Qualcomm a déposé 47 brevets en 2024 autour des conceptions SIM intégrées et de radio multimode, soulignant un pivot vers une intégration matériel-logiciel plus étroite. Les perturbateurs satellitaires tels que Swarm Technologies, désormais sous SpaceX, proposent des forfaits mensuels à 5 USD pour les actifs éloignés, sous-cotant les tarifs satellitaires traditionnels de 80 %.

Le 5G privé prend de l'élan à mesure que Deutsche Telekom et Ericsson ont connecté 8 000 capteurs à l'usine BMW de Leipzig avec une latence de 5 millisecondes, illustrant la poussée vers des réseaux industriels déterministes. Orange Business Services a lancé une SIM multi-IMSI qui s'itinère dans 180 pays, simplifiant les opérations de flotte. À mesure que les solutions verticales se multiplient, les opérateurs régionaux plus petits et les fournisseurs de modules font face à des désavantages d'échelle, présageant une consolidation supplémentaire dans le marché des connexions M2M.

Leaders du Secteur des Connexions M2M

AT&T Inc.

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Intel Corporation

Ericsson AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé est la voie de migration des catégories IoT LTE héritées (y compris Cat-1 et Cat-1bis) vers des profils de dispositifs optimisés en coût de l'ère 5G, préservant une gérabilité de niveau opérateur. Le RedCap amélioré (eRedCap), défini dans la Release 18 du 3GPP, se positionne comme un niveau de remplacement pratique pour les capteurs et traceurs à bande passante moyenne, offrant une meilleure économie en termes de puissance et de complexité que la 5G complète tout en conservant un support opérateur standardisé. La disponibilité des modules à partir de 2026 crée une fenêtre de commercialisation claire pour les cycles de renouvellement des OEM de dispositifs.

La connectivité IoT gérée attire également de nouvelles structures de capital et une consolidation qui peuvent élargir la portée géographique et étendre les capacités des plateformes. En mai 2026, Telenor et Verdane ont convenu d'une structure de propriété conjointe à 50/50 pour Telenor Connexion (valorisée à 7,5 milliards de SEK), indiquant une dynamique pour les unités IoT liées aux opérateurs pouvant s'étendre au-delà de leur empreinte nationale grâce à une capacité d'investissement dédiée. En juillet 2026, M2M Services a annoncé un investissement d'Atlantic Park (General Atlantic) pour soutenir son expansion mondiale et ses opérations de fusion-acquisition, renforçant le rôle des agrégateurs spécialisés dans la combinaison de la connectivité, de la gestion du cycle de vie et des services de conformité pour les déploiements multinationaux. Parallèlement, les travaux de normalisation du 3GPP sur l'Ambient IoT (mises à jour de la Release 19 finalisées au RAN#111 en mars 2026) élargissent l'ensemble des opportunités pour les cas d'usage de suivi ultra-basse consommation et potentiellement sans batterie, qui restent aujourd'hui contraints par les budgets de maintenance et d'énergie.

Développements récents du secteur

- Mai 2026 : AT&T a élargi sa collaboration avec Wiliot pour accélérer les déploiements de la plateforme Physical AI de Wiliot pour les chaînes d'approvisionnement d'entreprise. L'engagement évolue vers un modèle d'intégration de systèmes et de certification des dispositifs, AT&T gérant la conception, l'installation, l'étiquetage des actifs et la maintenance continue. Cela resserre le lien entre la connectivité et l'exécution sur le terrain pour les déploiements IoT à grande échelle.

- Mars 2026 : AT&T a annoncé l'intégration commerciale de la Cisco Mobility Services Platform, y compris les services IoT Control Center et Converged Core, dans le réseau 5G Standalone d'AT&T. Rapprocher les capacités du plan de contrôle IoT des fonctionnalités de la 5G SA telles que le slicing favorise un contrôle de la QoS et des politiques davantage géré par l'opérateur pour les déploiements M2M verticaux.

- Avril 2024 : La FCC a adopté le cadre d'un programme volontaire d'étiquetage IoT utilisant le Cyber Trust Mark, alignant les produits participants sur des référentiels de sécurité et des parcours de test reconnus. Le programme fournit un signal de sécurité visible pour les dispositifs connectés, influençant les critères d'approvisionnement et poussant les fournisseurs vers des pratiques de mise à jour sécurisée et de gestion des vulnérabilités plus cohérentes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des connexions M2M couvre les liens de connectivité payants et actifs qui permettent aux machines, capteurs et passerelles d'échanger des données sans intervention humaine. La couverture inclut les réseaux filaires et sans fil, ainsi que les plateformes de connectivité qui gèrent ou permettent ces liens actifs.

Exclusions du périmètre : Nous excluons l'appairage de dispositifs grand public uniquement, sans connexion gérée, ainsi que les services informatiques non liés qui ne permettent ni ne gèrent directement la connectivité M2M.

Aperçu de la segmentation

- Par Type de Connexion

- Filaire

- Sans Fil

- Par Technologie

- Connexions Cellulaires

- Réseau Étendu à Faible Puissance (LPWA)

- Courte Portée

- Réseau Métropolitain (MAN)

- Zone Étendue Fixe

- Satellite

- Par Modèle de Déploiement

- Sur Site

- Cloud

- Hybride

- Par Secteur d'Utilisateur Final

- Commerce de Détail

- Banques et Institutions Financières

- Télécoms et TI

- Santé

- Automobile

- Pétrole et Gaz

- Transport

- Autres Secteurs d'Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par des références publiques et officielles pour ancrer les aspects offre et demande de la connectivité, telles que les indicateurs de l'UIT, les statistiques télécoms de l'OCDE, les publications de la FCC, ainsi que les régulateurs télécoms nationaux et les agences de gestion du spectre. Nous avons également examiné les normes et signaux de l'écosystème provenant d'organismes tels que le 3GPP et la GSMA, ainsi que des documents d'orientation sur la cybersécurité et les dispositifs provenant d'agences telles que le NIST lorsque pertinent pour le calendrier d'adoption.

Pour relier le modèle de marché aux dépenses réelles, nous avons croisé les dépôts d'entreprises, les présentations aux investisseurs, la presse réputée et les sites d'associations afin de comprendre les tendances de tarification et les plans de déploiement par secteur vertical. Parallèlement, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les actualités et données financières, ainsi que des bases de données de brevets pour valider l'orientation des produits et le rythme des évolutions technologiques. Ces sources documentaires sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont reposé sur des entretiens et enquêtes avec des opérateurs télécoms, des équipes de plateformes de connectivité, des acteurs de l'écosystème des modules et dispositifs, ainsi que des utilisateurs d'entreprise dans des secteurs verticaux clés tels que l'automobile, les services publics, la santé, le commerce de détail et les opérations industrielles. Étant donné que l'adoption varie selon la géographie et la maturité des réseaux, les réponses des répondants ont été utilisées pour vérifier les taux de croissance des connexions, les échelons de tarification typiques et le calendrier des migrations technologiques que la recherche documentaire ne peut expliquer pleinement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 34 % | CXO : 13 % | APAC : 49 % |

| Échelon intermédiaire : 50 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une construction descendante où les volumes de connexions par région et par principale utilisation finale ont été reconstitués à partir d'indicateurs télécoms, de signaux d'adoption des dispositifs et du mix technologique. La valeur a ensuite été estimée à l'aide d'une approche du revenu moyen par connexion (ARPC). La logique de l'ARPC a été façonnée par des données telles que la part du cellulaire par rapport au LPWA et à la courte portée, le passage de la 2G et 3G vers LTE-M, NB-IoT et 5G, les niveaux de forfaits de données typiques, et la proportion de connexions fonctionnant sur des déploiements cloud ou hybrides.

Pour garder les totaux réalistes, nous avons vérifié les résultats descendants avec des approximations ascendantes sélectives, y compris des fourchettes de prix par connexion échantillonnées, des vérifications de canaux sur les structures de contrats d'entreprise, et des consolidations côté fournisseurs lorsque les divulgations publiques le permettaient. Lorsque la visibilité ascendante était limitée, comme pour les acteurs privés plus petits ou la connectivité groupée dans des accords plus larges, nous avons utilisé des fourchettes issues des entretiens et appliqué des plafonds de pénétration prudents avant de finaliser les totaux. Les prévisions ont été produites à l'aide d'une analyse de scénarios appuyée par une vue de régression sur des facteurs tels que la croissance des dispositifs connectés, l'expansion de la couverture réseau et le calendrier de numérisation verticale, puis alignées sur le consensus d'experts concernant la pression sur les prix et les changements de mix.

Validation des données et cycle de mise à jour

Après la première exécution du modèle, les résultats ont été comparés à des signaux indépendants tels que les indicateurs d'abonnés télécoms et de connexions IoT, l'orientation des expéditions technologiques et le calendrier de déploiement régional, puis les écarts ont été examinés avant validation finale. Lorsqu'un écart était plus important que prévu, nous avons révisé les hypothèses et recontacté des experts pour confirmer si le changement était structurel ou principalement un bruit temporel.

Nous utilisons un examen interne en plusieurs étapes pour maintenir la logique, les unités et le traitement des devises cohérents entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement l'adoption, la tarification ou la disponibilité des réseaux. Avant livraison, une dernière relecture par un analyste garantit que les clients reçoivent la vue la plus récente.

Taille du marché des connexions M2M de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les connexions M2M peuvent sembler très éloignées, car chaque étude fait des choix différents sur ce qui compte comme une connexion, sur les technologies regroupées ensemble, et sur les flux de revenus inclus. Le calendrier joue également un rôle, car les années de base, les points de conversion des devises et la vitesse supposée de migration vers LTE-M, NB-IoT et 5G peuvent faire varier les totaux.

Un écart courant provient du mélange des revenus matériels et logiciels dans le même total que la valeur de connectivité, ou du comptage des expéditions de dispositifs au lieu des connexions actives, ce qui peut gonfler le chiffre de dépenses dans les premières années. Un autre facteur est la manière dont les connexions filaires sont traitées, certaines estimations restreignant le périmètre aux liens cellulaires uniquement tandis que d'autres incluent la connectivité à courte portée et à large zone fixe. Le tableau montre l'écart, qui s'explique en grande partie par le comptage des types de connexions filaires et sans fil selon l'ensemble technologique indiqué, puis par la validation des fourchettes ARPC via des vérifications auprès des opérateurs et des entreprises, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,91 milliards USD (2026) | |

| Groupe de recherche sectorielle A | 30,50 milliards USD (2024) | Utilise une année de base antérieure et peut refléter une capture de valeur plus restreinte lorsque la tarification est ancrée à des niveaux d'ARPC conservateurs et à des ensembles d'applications sélectionnés, ce qui peut sous-estimer la valeur des connexions LPWA plus récentes et gérées par le cloud. |

| Conseil de marché B | 23,92 milliards USD (2024) | Inclut des lignes de composants plus larges telles que le matériel et le logiciel, ainsi que les services de connectivité, et les différences dans ce qui est considéré comme une connexion active par rapport à un dispositif expédié peuvent faire varier le total lorsqu'il est comparé sur plusieurs années. |

Dans l'ensemble, la comparaison met en évidence trois raisons pratiques expliquant les différences, à savoir le choix de l'année, les lignes de revenus comptabilisées, et la manière dont l'activité de connexion est définie selon les technologies. En maintenant les données liées à la croissance observable des connexions et en croisant les hypothèses de prix avec les retours du terrain, le chiffre final reste traçable à des variables claires et à des étapes reproductibles pouvant être retestées à mesure que le marché évolue.

Questions Clés Répondues dans le Rapport

Quelle est la taille mondiale de l'espace des connexions M2M en 2026 et sa croissance composée projetée jusqu'en 2031 ?

Il s'établit à 41,91 milliards USD en 2026 et devrait s'étendre à un TCAC de 7,24 % pour atteindre 59,44 milliards USD d'ici 2031.

Quel type de connexion est le plus largement adopté aujourd'hui et qu'est-ce qui motive sa dominance ?

Les liaisons sans fil détiennent une part de 72,33 % car elles évitent les coûts de tranchée, simplifient le déploiement sur les sites éloignés et bénéficient de la baisse des prix des modules.

Quel segment d'utilisateurs finaux enregistre l'expansion la plus rapide jusqu'en 2031 ?

La santé affiche le TCAC le plus élevé de 8,89 % à mesure que les dispositifs de télésurveillance des patients obtiennent une autorisation réglementaire et un remboursement.

Pourquoi les technologies à faible puissance et large zone attirent-elles une adoption rapide ?

Le NB-IoT et le LTE-M permettent aux capteurs alimentés par batterie de fonctionner pendant environ 10 ans, de sorte que les services publics et les municipalités les favorisent pour le comptage et la surveillance environnementale.

Comment l'eSIM améliore-t-elle les déploiements de dispositifs à grande échelle ?

Le provisionnement de profils à distance permet aux entreprises d'expédier du matériel dans le monde entier et de changer d'opérateur à distance, supprimant la logistique physique des SIM et réduisant la complexité des stocks.

Quelle préoccupation de sécurité pose le plus grand risque à court terme pour la croissance ?

Une authentification faible et des micrologiciels non corrigés exposent les appareils aux botnets, comme le soulignent 23 avis de la CISA sur les passerelles industrielles en 2024.

Dernière mise à jour de la page le: