Taille et part du marché des revêtements de sol en carreaux de vinyle de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.31 Milliards de dollars |

| Taille du Marché (2031) | 51.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

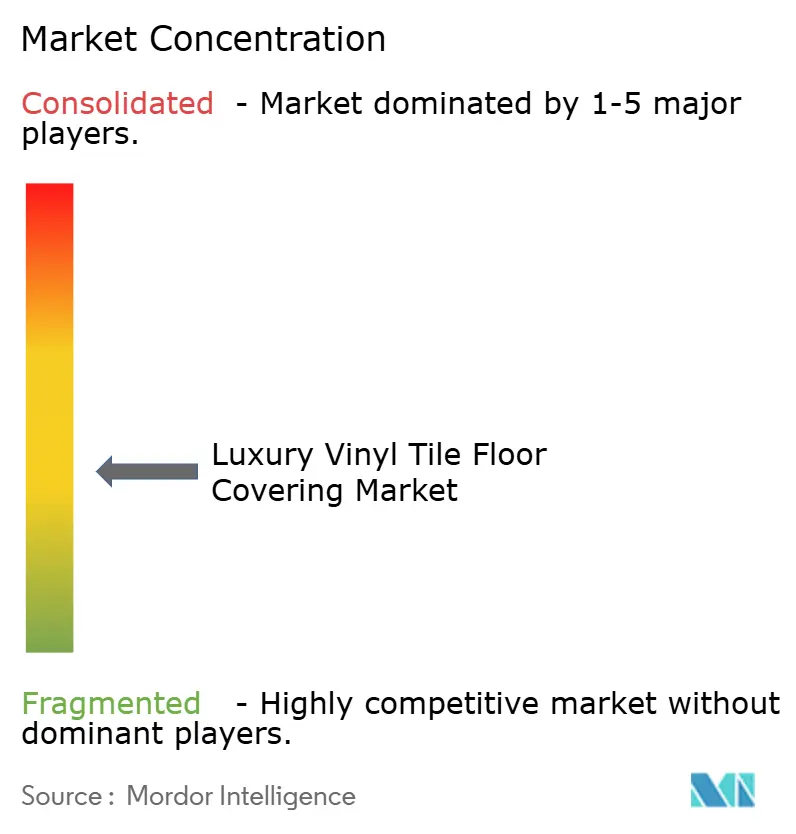

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en carreaux de vinyle de luxe par Mordor Intelligence

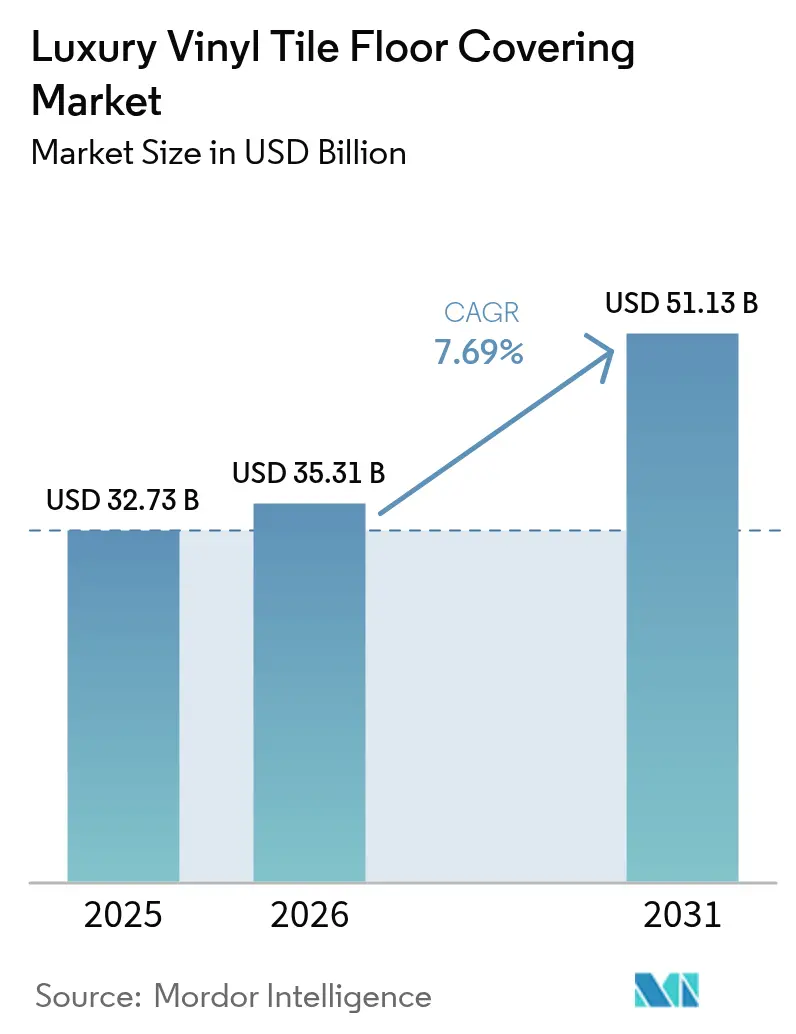

La taille du marché des revêtements de sol en carreaux de vinyle de luxe devrait passer de 32,73 milliards USD en 2025 à 35,31 milliards USD en 2026 et atteindre 51,13 milliards USD d'ici 2031, avec un CAGR de 7,69 % sur la période 2026-2031. La croissance en 2026 est soutenue par une activité régulière de rénovation résidentielle et des rénovations commerciales plus rapides qui favorisent les produits à âme rigide pour leur résistance à l'humidité et leur installation rapide. Les formats à âme rigide continuent de gagner du terrain car ils réduisent les besoins de préparation du sous-plancher et simplifient l'installation par verrouillage par clic, ce qui raccourcit les délais de projet tant pour les propriétaires que pour les gestionnaires d'installations. Les ajouts de capacité nationale en Amérique du Nord compriment les délais de livraison et réduisent l'exposition aux détentions UFLPA et aux droits de douane de la Section 301 sur les LVT d'origine chinoise. L'Asie-Pacifique est en tête en termes de part et de croissance, avec une demande résiliente provenant des mises à niveau du logement urbain et des projets institutionnels qui privilégient des surfaces durables, faciles à nettoyer et à faibles émissions. La durabilité, la divulgation des matériaux et les options sans PVC ou sans phtalates sont désormais des exigences de base dans de nombreuses spécifications des secteurs de la santé, de l'éducation et du secteur public, ce qui oriente le développement des produits et le positionnement concurrentiel sur l'ensemble du marché des revêtements de sol en carreaux de vinyle de luxe.

Principaux enseignements du rapport

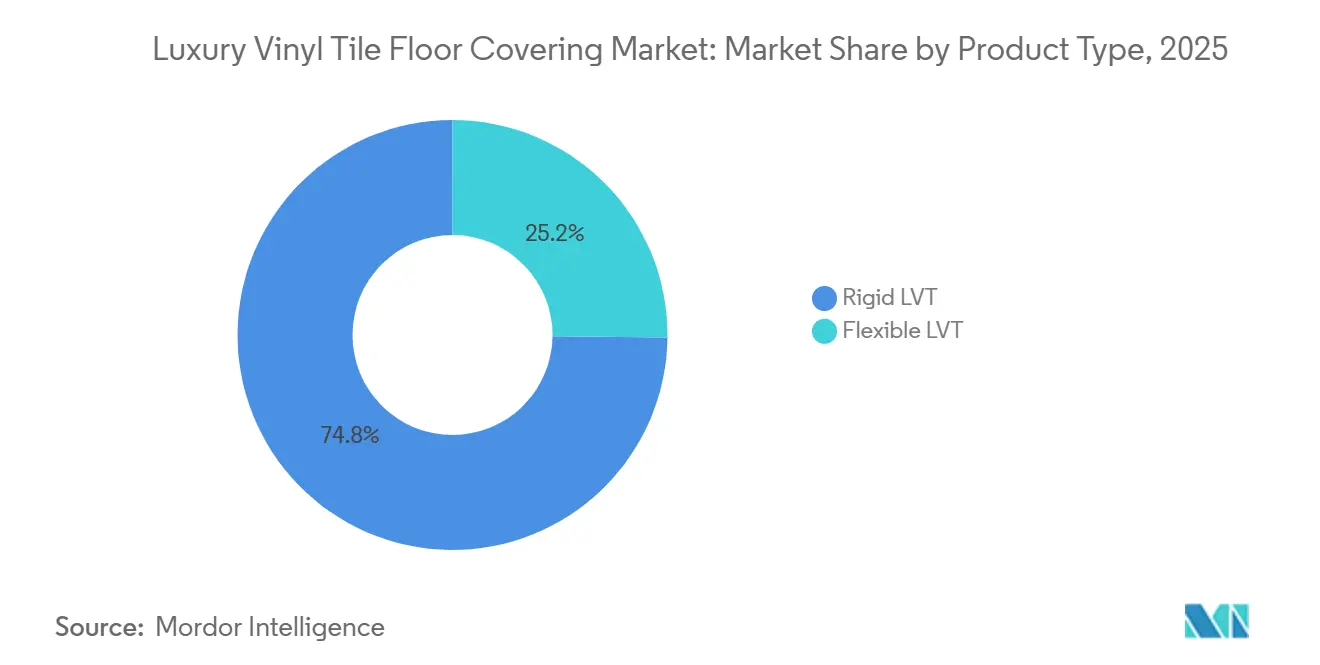

- Par type de produit, les formats à âme rigide détenaient une part de 74,81 % en 2025 sur le marché des revêtements de sol en carreaux de vinyle de luxe et devraient se développer à un CAGR de 9,31 % jusqu'en 2031.

- Par type d'installation, l'installation par verrouillage par clic et pose flottante a capturé une part de 39,61 % en 2025 sur le marché des revêtements de sol en carreaux de vinyle de luxe, avec un CAGR prévu de 7,91 % jusqu'en 2031.

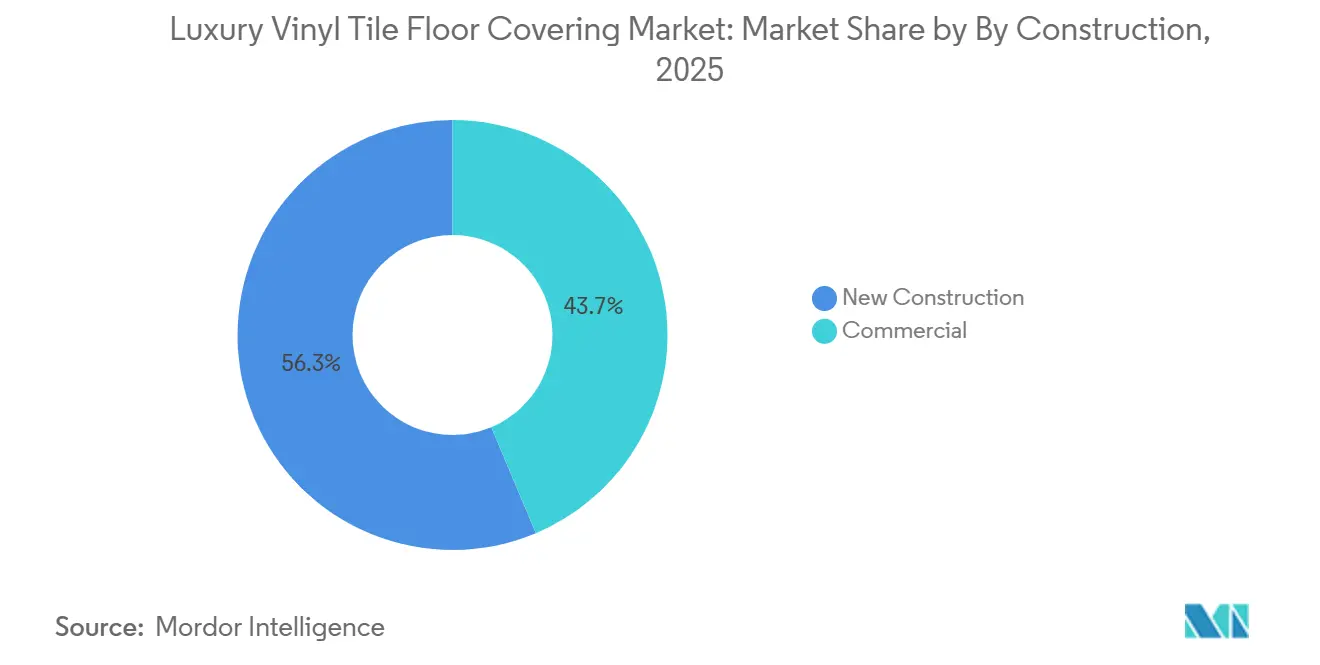

- Par type de construction, la nouvelle construction était en tête avec une part de 56,34 % en 2025 sur le marché des revêtements de sol en carreaux de vinyle de luxe, tandis que la rénovation et la réhabilitation affichent la croissance la plus rapide avec un CAGR de 8,12 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient une part de 67,12 % en 2025 sur le marché des revêtements de sol en carreaux de vinyle de luxe, tandis que les applications commerciales devraient croître à un CAGR de 7,98 % jusqu'en 2031.

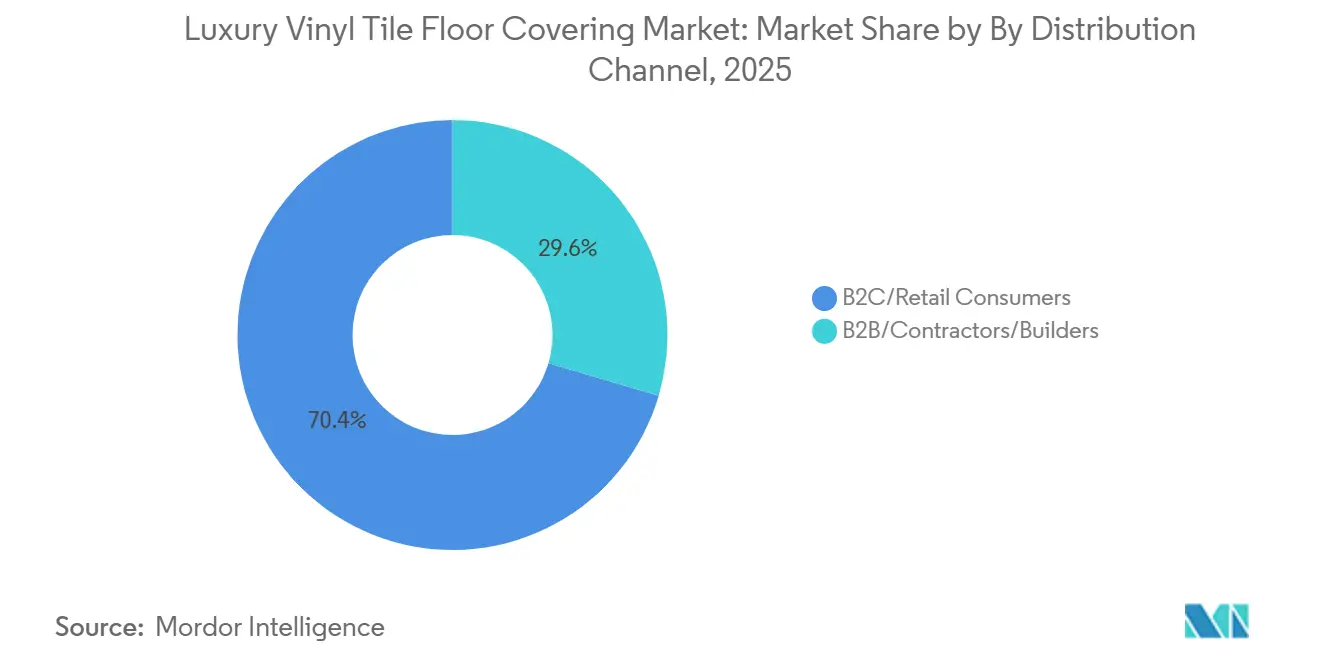

- Par canal de distribution, le B2C représentait une part de 70,44 % en 2025 sur le marché des revêtements de sol en carreaux de vinyle de luxe, tandis que le canal B2B des entrepreneurs et constructeurs devrait croître à un CAGR de 9,12 % jusqu'en 2031.

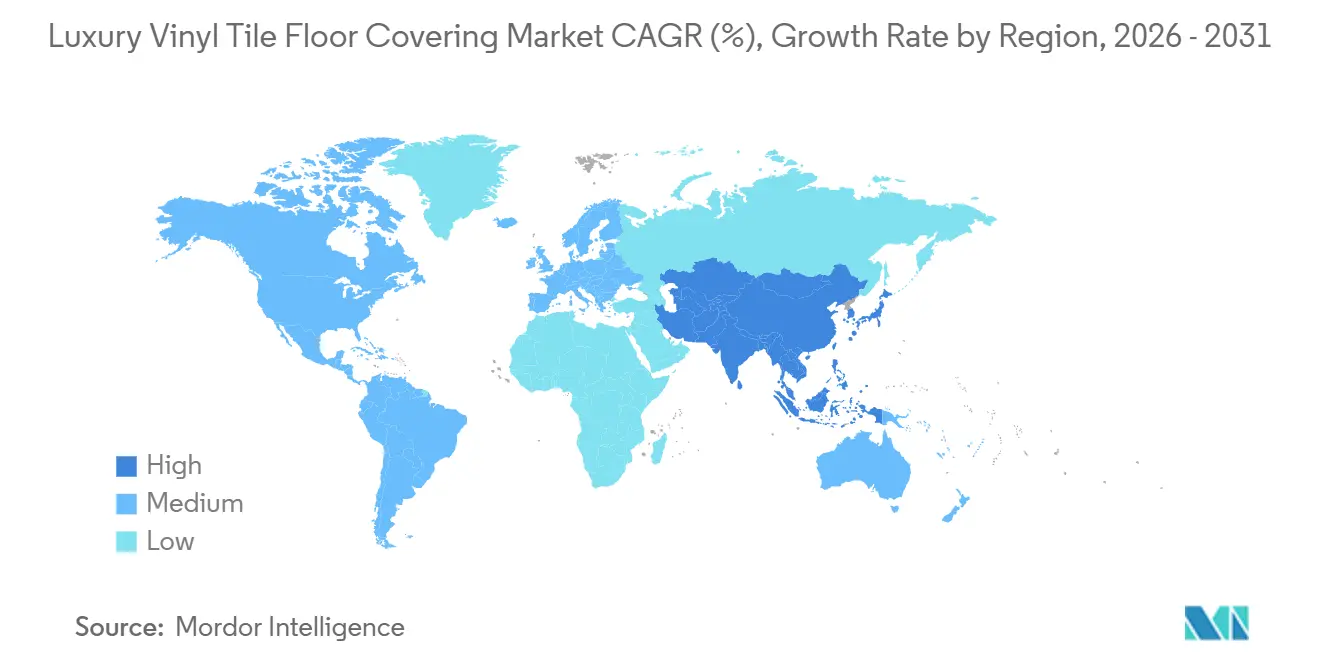

- Par géographie, l'Asie-Pacifique était en tête avec une part de 38,12 % en 2025 et devrait afficher la croissance la plus rapide avec un CAGR de 8,51 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements de sol en carreaux de vinyle de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les formats à âme rigide supplantent le bois/stratifié dans les rénovations | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| L'installation par clic/DIY réduit le temps et la main-d'œuvre pour les réhabilitations | +1.2% | Mondial, particulièrement fort dans le résidentiel en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de rénovation commerciale pour des sols hygiéniques, à faibles COV et faciles à nettoyer | +1.5% | Amérique du Nord, Europe, pôles de santé/commerce de détail en Asie-Pacifique | Moyen terme (2-4 ans) |

| La visualisation et l'échantillonnage en ligne accélèrent la conversion B2C | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Les ajouts de capacité nationale réduisent les risques d'approvisionnement et raccourcissent les délais | +1.0% | Principalement Amérique du Nord, avec un effet d'entraînement vers l'Amérique latine | Moyen terme (2-4 ans) |

| Le LVT sans PVC et à contenu recyclé débloque la demande des spécifications réglementées | +1.3% | Europe (REACH), États-Unis (Proposition 65, lois étatiques sur les PFAS), certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les formats à âme rigide supplantent le bois et le stratifié dans les rénovations

Le LVT à âme rigide, englobant les constructions SPC et WPC, détenait une part de 74,81 % en 2025 et devrait croître à un CAGR de 9,31 % jusqu'en 2031, soutenu par la stabilité dimensionnelle, la résistance à l'humidité et la compatibilité avec le verrouillage par clic qui réduit le temps d'installation dans les projets de réhabilitation. Le SPC mélange une teneur élevée en carbonate de calcium avec du PVC pour obtenir une faible dilatation thermique et des performances à la compression qui limitent le télégraphiage sur les légères imperfections du sous-plancher, ce qui est précieux dans les rénovations en milieu occupé où une démolition extensive est perturbatrice [1]Équipe Parterre Flooring, « Guide technique des revêtements SPC et à âme rigide », Parterre Flooring, parterreflooring.com. Le WPC offre un meilleur confort acoustique et une meilleure sensation sous les pieds pour les logements collectifs qui privilégient les performances IIC, ce qui maintient l'attrait du LVT rigide dans les copropriétés et les résidences pour personnes âgées. Les fabricants améliorent également la durabilité des âmes rigides en utilisant des intrants recyclés, comme l'utilisation par Mohawk de PET recyclé dans les âmes rigides pour répondre aux critères de construction écologique sans sacrifier la durabilité à l'usure ni l'intégrité des joints. Ces attributs produits remplacent le bois d'ingénierie dans les sous-sols sujets à l'humidité et les marchés côtiers, et ont pris des parts au stratifié traditionnel dans les buanderies, les vestiaires et autres zones sujettes à l'humidité où l'imperméabilisation est non négociable, ce qui renforce le glissement continu vers les âmes rigides au sein du marché des revêtements de sol en carreaux de vinyle de luxe.

L'installation par clic et DIY réduit le temps et la main-d'œuvre pour les réhabilitations

Les systèmes à verrouillage par clic et pose flottante ont capturé une part de 39,61 % en 2025 et devraient se développer à un CAGR de 7,91 % jusqu'en 2031, reflétant la préférence des propriétaires pour les options adaptées au DIY et la suppression du temps de séchage des adhésifs qui prolonge les calendriers de projet. Les enquêtes indiquent une forte tendance vers la facilité d'installation parmi les propriétaires, une grande part classant les systèmes à clic au-dessus du collage car des outils simples et des instructions claires réduisent la complexité globale des mises à niveau de pièces. Les gestionnaires d'installations et les détaillants apprécient les avantages de rapidité du verrouillage par clic dans les rénovations nocturnes ou en dehors des heures d'ouverture où une réouverture rapide est essentielle pour la continuité des revenus, et où le dégazage des adhésifs retarderait autrement l'occupation dans les intérieurs sensibles. Les outils de visualisation et les configurateurs en ligne renforcent l'adoption du clic en donnant aux acheteurs une grande confiance dans la sélection des couleurs et des motifs avant la livraison, ce qui réduit les retours et accélère la décision d'achat. Cette voie d'installation prévisible et plus rapide maintient le verrouillage par clic en progression sur le marché des revêtements de sol en carreaux de vinyle de luxe.

Les ajouts de capacité nationale réduisent les risques d'approvisionnement et raccourcissent les délais

L'application de l'UFLPA par le CBP a soumis les importations contenant du PVC à un contrôle accru, produisant des détentions qui perturbent l'approvisionnement en revêtements de sol et poussent les acheteurs à se diversifier vers des sources nationales et de proximité [2]Département américain de la Sécurité intérieure, « Détentions d'importations et statistiques dans le cadre de l'UFLPA », DHS, dhs.gov. En réponse, Shaw a augmenté sa production de SPC et de LVT à Ringgold, en Géorgie, avec un investissement de 90 millions USD qui réduit les délais de réapprovisionnement et soutient les acheteurs exigeant des garanties de contenu national. AHF Products a ajouté une installation de 328 000 pieds carrés à Cartersville, en Géorgie, en novembre 2025 pour développer la production de LVT à âme rigide et de vinyle collé pour les projets commerciaux et institutionnels avec des exigences de calendrier strictes. Les droits de douane de la Section 301 de 25 % sur le LVT d'origine chinoise font également pencher les achats vers des alternatives nationales, où les prix et les délais sont plus cohérents pour les programmes de longue durée. À mesure que ces mouvements de capacité se concrétisent, les délais de livraison se compriment en dessous des cycles habituels d'outre-mer et améliorent la sécurité d'approvisionnement pour les références à forte rotation sur le marché des revêtements de sol en carreaux de vinyle de luxe.

Le LVT sans PVC et à contenu recyclé débloque la demande des spécifications réglementées

Les formulations sans PVC et à faible teneur en phtalates gagnent des parts de marché à mesure que les normes de santé publique et les politiques des détaillants se resserrent, créant une demande pour des alternatives en polyoléfine, polyuréthane et à base biologique avec de solides performances en matière d'émissions. La gamme PureTech de Mohawk est positionnée avec une teneur élevée en matières recyclées et des matières premières renouvelables pour satisfaire les critères de divulgation des matériaux dans les projets visant LEED et des référentiels similaires. EcoWorx Resilient de Shaw intègre de la polyoléfine post-consommation et une conception en boucle fermée pour soutenir la reprise, ce qui s'aligne sur les objectifs des clients en matière de circularité et de gestion en fin de vie. AHF Products a introduit MedinPure, une solution de revêtement de sol sans PVC pour les soins de santé, conçue pour des protocoles de nettoyage rigoureux et des objectifs de qualité de l'air intérieur, reflétant un glissement vers des portefeuilles de spécifications réglementées. Les restrictions de l'UE REACH et la Proposition 65 de Californie renforcent le passage aux formulations sans phtalates à des seuils prescrits ou inférieurs, rendant les gammes conformes de fabricants établis tels que Tarkett centrales aux spécifications des hôpitaux, des écoles et des bâtiments publics[3]Rédaction de l'Agence européenne des produits chimiques, « Restrictions REACH sur les phtalates », ECHA, echa.europa.eu. Les changements de formulation qui en résultent augmentent la complexité et le coût de production, mais débloquent des projets à haute valeur ajoutée et des relations à long terme sur le marché des revêtements de sol en carreaux de vinyle de luxe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les détentions UFLPA et les barrières commerciales perturbent les chaînes d'approvisionnement | -1.4% | Principalement les États-Unis, avec un effet d'entraînement vers le Canada et le Mexique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (résine PVC, plastifiants) | -0.9% | Mondial, avec l'Europe et l'Asie-Pacifique plus exposées aux fluctuations liées à l'énergie | Moyen terme (2-4 ans) |

| Le resserrement des politiques chimiques (phtalates/PFAS) augmente les coûts de conformité | -0.6% | Europe (REACH), États-Unis (interdictions étatiques des PFAS), certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les problèmes de qualité dans le SPC d'entrée de gamme génèrent des réclamations de garantie et des risques pour la marque | -0.5% | Mondial, affectant particulièrement les canaux d'importation à bas coût | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les détentions UFLPA et les barrières commerciales perturbent les chaînes d'approvisionnement

L'application de l'UFLPA a accru les exigences de documentation et les détentions pour les produits contenant du PVC, entraînant des délais de transit imprévisibles et des résultats de dédouanement qui contraignent la planification des programmes dépendants des importations. Les acheteurs réagissent en allouant une plus grande part de leurs dépenses à la production nationale ou à des sources de proximité avec des intrants traçables, ce qui réduit les détentions et l'exposition à la congestion portuaire. Les droits de douane de la Section 301 à 25 % sur le LVT d'origine chinoise sont également significatifs pour les coûts à quai, rendant les prix nationaux plus attractifs pour les rénovations pluriannuelles ou les programmes de standardisation dans les soins de santé [4]Bureau du Représentant américain au commerce, « Droits de douane de la Section 301 sur les marchandises d'origine chinoise », USTR, ustr.gov. Les projets avec des jalons d'occupation stricts ou des délais réglementaires privilégient le contenu national pour éviter les retards de construction liés aux détentions. Ces réalités commerciales et de conformité modifient les schémas d'approvisionnement et encouragent la consolidation stratégique des fournisseurs sur le marché des revêtements de sol en carreaux de vinyle de luxe.

La volatilité des prix des matières premières et les coûts de conformité pèsent sur les marges

Les prix des matières premières pour les systèmes PVC et les plastifiants peuvent être volatils, influencés par la dynamique énergétique, les taux d'utilisation des capacités et les équilibres d'approvisionnement régionaux qui génèrent des suppléments périodiques tout au long de la chaîne de valeur. Les produits conformes nécessitent des tests d'émissions et une divulgation des matériaux qui ajoutent des coûts récurrents pour les laboratoires, la certification et les audits qualité, que les fabricants gèrent par la rationalisation des références et les perfectionnements de la coextrusion. Le seuil de phtalates de l'État de Washington à 1 000 ppm pour certaines catégories de produits et les restrictions étatiques sur les PFAS rendent la gestion des formulations et des portefeuilles plus complexe et nécessitent souvent des configurations distinctes par juridiction. L'étiquetage de la Proposition 65 exige des contrôles rigoureux des substances et des flux de divulgation qui sont désormais standard dans les grands programmes de vente au détail et institutionnels. Les âmes rigides d'entrée de gamme avec des couches d'usure minces et des revêtements de surface sous-standard ont généré des préoccupations en matière de garantie et de performance, ce qui pèse sur les assortiments de gamme économique et fait basculer certaines spécifications commerciales vers des alternatives LVT rigide ou WPC de gamme supérieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les âmes rigides dominent grâce à leur supériorité dans les réhabilitations

Le LVT rigide représentait 74,81 % de la part de marché des revêtements de sol en carreaux de vinyle de luxe en 2025 et devrait se développer à un CAGR de 9,31 % durant 2026-2031, les prescripteurs privilégiant la stabilité dimensionnelle, l'imperméabilisation et la compatibilité avec les systèmes à clic dans les rénovations en milieu occupé. Le SPC utilise une charge minérale élevée pour résister aux mouvements sur les légères variations du sous-plancher et contrôler le télégraphiage, ce qui réduit les travaux de préparation dans les couloirs commerciaux et les transitions en logement collectif. La structure d'âme plus légère du WPC favorise le confort acoustique et la sensation thermique, ce qui est apprécié dans les conversions de copropriétés et les résidences pour personnes âgées, tout en maintenant les performances à la rayure et aux taches nécessaires dans les espaces à usage quotidien. Les fabricants améliorent la durabilité des âmes rigides en utilisant des intrants recyclés et des divulgations de matériaux pour se qualifier pour LEED et les référentiels associés.

Le LVT flexible conserve son utilité dans les passages de périmètre complexes, les transitions de plinthe en gorge et les installations monolithiques soudées à chaud où les lames rigides sont moins pratiques. Les établissements de soins de santé et les zones de service continuent d'apprécier les configurations en lé et flexibles où les surfaces continues réduisent les points d'accumulation microbienne et facilitent la désinfection. À mesure que les âmes rigides se développent, les portefeuilles de produits se diversifient avec des finitions embossées en registre et des revêtements de surface à faible brillance qui améliorent le réalisme sous différentes conditions d'éclairage. Ces avancées maintiennent l'avantage de part des âmes rigides, tandis que le LVT flexible se concentre sur les applications techniques qui exigent une installation et une finition spécialisées sur le marché des revêtements de sol en carreaux de vinyle de luxe.

Par type d'installation : le verrouillage par clic progresse grâce aux économies de main-d'œuvre et à la synergie avec le commerce en ligne

Les systèmes à verrouillage par clic et pose flottante détenaient une part de 39,61 % en 2025 et sont projetés à un CAGR de 7,91 % jusqu'en 2031, avec une croissance liée à un temps d'installation réduit, des outils minimaux et l'absence de fenêtres de séchage des adhésifs qui peuvent bloquer l'occupation dans les chantiers sensibles au temps. Les propriétaires font état d'une forte préférence pour les lames faciles à installer, ce qui soutient la livraison directe aux consommateurs et les projets de week-end planifiés qui évitent le coût de la main-d'œuvre professionnelle. Dans les réhabilitations de commerces de détail et d'hôtellerie, le verrouillage par clic permet aux équipes de terminer les couloirs ou les zones de hall de nuit, préservant les heures de commerce et l'expérience des clients. Les visualiseurs en ligne et les configurateurs axés sur le mobile encouragent davantage l'adoption du clic, car les acheteurs peuvent prévisualiser les couleurs à grande échelle dans leurs propres pièces avant de commander des cartons.

Le collage reste important dans les zones à fort trafic soumises à des charges roulantes, où l'adhésion permanente amortit les mouvements et permet les réparations ponctuelles en remplaçant des lames individuelles sans perturber les unités adjacentes. Les formats à pose libre occupent des cas d'utilisation spécifiques où l'humidité du sous-plancher ou les aménagements temporaires favorisent le frottement ou le collage en périphérie plutôt que l'adhésif à pleine surface. Lorsque la qualité de l'air intérieur est centrale, les sols installés sans adhésifs à base de solvants réduisent les émissions et simplifient la conformité avec les certifications tierces. Le mix d'installation continue de se déplacer vers le verrouillage par clic à mesure que l'intégration du commerce en ligne s'améliore, mais le collage et la pose libre continuent de répondre à des besoins techniques sur le marché des revêtements de sol en carreaux de vinyle de luxe.

Par type de construction : la réhabilitation progresse avec le vieillissement des infrastructures qui alimente les cycles de rénovation et de remplacement

La nouvelle construction représentait 56,34 % en 2025, mais la rénovation et la réhabilitation devraient être les plus rapides avec un CAGR de 8,12 %, portées par le vieillissement du parc immobilier et les reconfigurations qui suivent les modes de travail hybrides et l'évolution des normes d'espace. Les propriétaires préfèrent des solutions qui minimisent les temps d'arrêt, ce qui avantage le LVT rigide imperméable et le verrouillage par clic pour les travaux de week-end ou de nuit. L'installation prête à poser sur les sols existants réduit la démolition et l'élimination, notamment lorsque les anciens revêtements vinyliques ou résilients peuvent présenter des préoccupations de désamiantage. La fiabilité des délais et le réapprovisionnement prévisible comptent également dans les clusters de réhabilitation qui progressent étage par étage dans des environnements occupés.

Dans la réhabilitation résidentielle, les propriétaires privilégient souvent les installations en une journée qui maintiennent les pièces fonctionnelles et évitent le relogement, ce qui soutient la croissance du verrouillage par clic. Dans la réhabilitation commerciale, les équipes de gestion des installations s'appuient sur des références, des coloris et des transitions standardisés pour consolider les stocks et réduire la complexité de la formation des équipes de maintenance. Les projets du secteur public suivent des objectifs d'accessibilité et de qualité de l'air intérieur qui s'alignent mieux avec les surfaces résilientes que de nombreuses alternatives à coût équivalent. À mesure que davantage de portefeuilles adoptent des programmes de rafraîchissement planifiés, la part du LVT prêt pour la réhabilitation continue d'augmenter sur le marché des revêtements de sol en carreaux de vinyle de luxe.

Par utilisateur final : la croissance commerciale dépasse le résidentiel sous l'effet des exigences d'hygiène

La demande résidentielle représentait 67,12 % en 2025, reflétant l'adoption généralisée du LVT rigide imperméable dans les cuisines, les salles de bains, les buanderies et les sous-sols où les performances face à l'humidité sont déterminantes. Le segment commercial devrait croître à un CAGR de 7,98 % jusqu'en 2031, les secteurs de la santé, de l'hôtellerie, du commerce de détail et de l'éducation mettant l'accent sur la qualité de l'air intérieur, la durabilité au nettoyage et le temps de fonctionnement. Les joints soudés à chaud dans les configurations flexibles ou en lé fournissent des surfaces monolithiques dans les zones sensibles qui doivent contrôler la croissance microbienne et résister à des désinfections répétées. À mesure que les organisations standardisent les finitions sur des portefeuilles multi-sites, les formats LVT conformes qui satisfont aux seuils d'émissions et de divulgation des matériaux passent d'optionnels à obligatoires dans de nombreuses spécifications.

L'hôtellerie favorise des visuels numériquement précis à un coût installé inférieur à celui des matériaux naturels, ce qui prolonge les cycles de rafraîchissement de la marque et soutient les standards de marque des franchises sans perturber les flux de trésorerie. Le commerce de détail et les centres commerciaux privilégient la durabilité, la simplicité de maintenance et la capacité de réparation ponctuelle, qui réduisent les coûts du cycle de vie par rapport aux produits nécessitant un remplacement sur de grandes surfaces. Les systèmes éducatifs ciblent des surfaces résilientes compatibles avec des routines de nettoyage rigoureuses et une maintenance annuelle réduite, améliorant les budgets à long terme. Les bureaux d'entreprise et les bâtiments publics ajoutent une demande pour des options à faibles émissions qui s'alignent sur les crédits LEED et WELL, où la santé des matériaux et les programmes de fin de vie sont désormais suivis dans les rapports de planification des investissements.

Par canal de distribution : le segment B2B des entrepreneurs gagne du terrain grâce aux achats institutionnels

Les canaux B2C représentaient une part de 70,44 % en 2025, tandis que les entrepreneurs et constructeurs B2B devraient croître le plus rapidement à un CAGR de 9,12 % à mesure que les acheteurs institutionnels consolident les volumes et privilégient un approvisionnement assuré. Les grandes surfaces de bricolage et les magasins spécialisés restent importants pour le B2C grâce à leurs larges assortiments, leurs outils de visualisation et leurs programmes d'échantillons qui réduisent le risque de décision. Les plateformes numériques qui intègrent des capacités de prévisualisation de pièces et des échantillons à expédition rapide renforcent la confiance B2C dans la sélection des couleurs et des textures. Ces outils aident le B2C, tandis que le B2B s'appuie sur des engagements de prix à long terme et de capacité pour réduire la variabilité budgétaire.

Les constructeurs et les entrepreneurs commerciaux préfèrent des programmes alignés sur les calendriers de construction, avec une livraison juste-à-temps, des conseils sur le sous-plancher et un support technique des équipes des fabricants. Les expansions de capacité nationale, notamment les nouvelles lignes en Géorgie, améliorent les délais de livraison et fournissent une documentation d'origine traçable qui soutient les marchés publics. À mesure que les acheteurs diversifient leur approvisionnement face aux risques commerciaux, une production plus proche du marché renforce la fiabilité et la réactivité du canal des entrepreneurs, ce qui maintient la dynamique B2B sur le marché des revêtements de sol en carreaux de vinyle de luxe.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 38,12 % en 2025 et devrait croître à un CAGR de 8,51 % durant 2026-2031, soutenue par les mises à niveau du logement urbain, l'expansion institutionnelle et des économies favorables pour les surfaces imperméables et faciles à nettoyer dans les climats tropicaux et subtropicaux. La Chine stimule une production à grande échelle et la consommation intérieure, tandis que le développement régulier du résidentiel et de la santé en Inde augmente les volumes d'installation pour les formats résilients. Les marchés d'Asie du Sud-Est ajoutent de la croissance dans les empreintes hôtelières et commerciales qui favorisent des surfaces durables et antidérapantes sous un trafic intense. Le Japon et la Corée du Sud maintiennent une demande constante pour des options légères et résilientes compatibles avec les codes de construction modernes et les besoins des résidences pour personnes âgées. L'Australie complète la demande régionale avec des réhabilitations résidentielles et commerciales équilibrées qui mettent l'accent sur les performances face à l'humidité côtière sur le marché des revêtements de sol en carreaux de vinyle de luxe.

L'Europe devrait afficher un CAGR de 8,20 % sur 2026-2031, les formulations conformes au REACH et les solutions à faibles émissions s'alignant sur le biais de rénovation de la région et l'âge moyen élevé des bâtiments. Les restrictions sur les phtalates dans le cadre du REACH de l'UE et les discussions en cours sur la réglementation des PFAS renforcent le passage à des plastifiants alternatifs et à des solutions sans PVC dans les appels d'offres commerciaux et publics. Les marchés d'Europe du Nord et de l'Ouest accordent de l'importance à la circularité, aux options de reprise et aux déclarations environnementales de produit, ce qui récompense les fabricants capables de documenter la santé des matériaux et le contenu recyclé. Les marchés du Sud augmentent l'utilisation dans l'hôtellerie et les mises à jour résidentielles, où des visuels numériquement riches à un coût installé inférieur à celui de la pierre ou de la céramique aident les projets à atteindre leurs objectifs de conception. Le Royaume-Uni maintient une adoption robuste du LVT dans les logements locatifs construits à cet effet et les établissements de santé publique avec des achats qui privilégient les performances en matière d'émissions et une documentation de conformité claire, ce qui maintient la région comme un acheteur solide sur le marché des revêtements de sol en carreaux de vinyle de luxe.

L'Amérique du Nord devrait afficher un CAGR de 7,90 % pour 2026-2031, portée par les remplacements résidentiels et les réhabilitations commerciales qui équilibrent les priorités de budget, de rapidité et de qualité de l'air intérieur. Les expansions de capacité en Géorgie améliorent la disponibilité nationale et raccourcissent les cycles de réapprovisionnement pour les références à forte rotation, ce qui réduit l'exposition aux détentions UFLPA et aux droits de douane de la Section 301 qui ont compliqué la planification des importations. Les acheteurs institutionnels dans les soins de santé, l'éducation et le gouvernement mettent l'accent sur la conformité Buy American et les certifications d'émissions tierces, ainsi que sur les dispositions de reprise dans certains appels d'offres. Le Canada ajoute une demande régulière dans les provinces urbaines pour les réhabilitations en logement collectif et commercial avec des objectifs alignés sur LEED, tandis que le Mexique bénéficie des installations liées à la délocalisation de proximité qui adoptent des surfaces résilientes pour la facilité de maintenance et la durabilité. Les restrictions étatiques sur les produits chimiques ciblés et les politiques de signal des grandes enseignes de bricolage sur les portefeuilles sans phtalates façonnent davantage l'assortiment et l'approvisionnement dans la région.

Paysage concurrentiel

Le marché des revêtements de sol en carreaux de vinyle de luxe reste modérément fragmenté au niveau mondial, les grands groupes multinationaux étant en concurrence avec des spécialistes régionaux et des programmes de marques distributeurs qui servent des niches distinctes. Les acteurs se différencient sur les références en matière de durabilité, les performances documentées en matière d'émissions et la circularité, qui sont désormais des standards dans de nombreuses spécifications des secteurs de la santé, de l'éducation et du secteur public. L'approche sans PVC et à haute teneur en matières recyclées de Mohawk, la reprise EcoWorx Resilient de Shaw et la teneur en polyoléfine, ainsi que l'introduction de revêtements de sol sans PVC pour les soins de santé d'AHF représentent l'évolution des matériaux du secteur vers des portefeuilles de spécifications réglementées. Ces plateformes s'alignent sur le REACH de l'UE et les politiques étatiques américaines, ce qui améliore l'éligibilité pour les projets à long horizon et les accords de service cadre sur le marché des revêtements de sol en carreaux de vinyle de luxe.

Les expansions de capacité en Amérique du Nord illustrent le glissement stratégique vers l'approvisionnement national pour un meilleur contrôle des délais, la certitude des prix et la documentation de conformité. Shaw a développé sa production de SPC et de LVT à Ringgold, en Géorgie, avec un programme de 90 millions USD, tandis qu'AHF a ajouté une usine de 328 000 pieds carrés à Cartersville en novembre 2025 pour renforcer la production de LVT à âme rigide et de vinyle collé. Ces mouvements compriment les délais de livraison en dessous des cycles d'outre-mer et créent un approvisionnement assuré pour les marchés publics qui exigent la traçabilité de l'origine et les divulgations de matériaux. Les politiques des détaillants façonnent également l'approvisionnement, car les grandes enseignes de bricolage maintiennent des engagements sans phtalates qui accélèrent les transitions de portefeuille parmi les fournisseurs de premier rang et de marques distributeurs.

Le développement des produits se concentre sur des visuels réalistes, une meilleure résistance à l'abrasion et aux taches, et des conceptions de verrouillage mécanique qui résistent aux charges roulantes tout en permettant une installation rapide. Les textures embossées en registre et les finitions à faible brillance élèvent la fidélité esthétique, et les plateformes directes aux consommateurs intègrent des visualiseurs pour une sélection plus rapide et moins de retours. Les marques qui associent des visuels avancés à des certifications d'émissions crédibles et à un contenu recyclé ou bio-attribué documenté accèdent à des projets premium dans les soins de santé et l'éducation. À mesure que les achats resserrent les critères de santé des matériaux, les fournisseurs qui satisfont aux exigences de divulgation et soutiennent les programmes de reprise se distinguent comme partenaires pour des programmes pluriannuels sur l'ensemble du marché des revêtements de sol en carreaux de vinyle de luxe.

Leaders du secteur des revêtements de sol en carreaux de vinyle de luxe

Mohawk Industries

Shaw Industries Group

Tarkett

Gerflor Group

Forbo Flooring Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Tarkett a dévoilé sa nouvelle Collection Collaborative intégrant des matériaux recyclés et bio-attribués, ciblant les certifications LEED v4.1 et WELL Building Standard pour les projets commerciaux ; la gamme intègre des flux de récupération de vinyle post-industriel et des plastifiants à carbone renouvelable pour réduire les émissions de Scope 3 d'environ 30 % par rapport aux formulations conventionnelles.

- Janvier 2026 : Evonik a achevé l'expansion de son site de production de plastifiants à Marl, en Allemagne, augmentant la capacité pour les formulations sans phtalates DOTP et DINCH de 20 % pour répondre à la demande européenne croissante de LVT conforme au REACH ; l'investissement s'élève à 15 millions EUR et comprend des systèmes de filtration avancés réduisant les rejets d'eaux de process.

- Novembre 2025 : AHF Products a acquis une installation de fabrication de 328 000 pieds carrés à Cartersville, en Géorgie — sa douzième usine en Amérique du Nord — pour développer la production de LVT à âme rigide et de vinyle collé ; l'acquisition soutient les stratégies d'approvisionnement national dans le contexte de l'application de l'UFLPA et ajoute de la capacité pour le revêtement de sol de santé sans PVC MedinPure lancé plus tôt en 2025.

- Octobre 2024 : Republic Floor a introduit sa gamme SPC rigide Light, conçue pour réduire le poids des lames d'environ 20 % par rapport au SPC traditionnel tout en maintenant la durabilité de la couche d'usure commerciale de Classe 33 ; les retours des installateurs ont cité la fatigue de manutention lors des installations aux étages supérieurs comme principal moteur de conception.

Portée du rapport mondial sur le marché des revêtements de sol en carreaux de vinyle de luxe

Une analyse complète du contexte du marché des revêtements de sol en carreaux de vinyle de luxe, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le rapport sur le marché des revêtements de sol en carreaux de vinyle de luxe est segmenté par type de produit (LVT rigide et LVT flexible), type d'installation (verrouillage par clic, collage et pose libre), utilisateur final (résidentiel et commercial), type de construction (nouvelle construction et rénovation), canal de distribution (B2C et B2B) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient & Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| LVT rigide | Composite pierre-plastique |

| Composite bois-plastique | |

| LVT flexible |

| Verrouillage par clic / Pose flottante |

| Collage |

| Pose libre |

| Nouvelle construction |

| Rénovation / Réhabilitation |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux | |

| Établissements de santé | |

| Éducation | |

| Bureaux d'entreprise | |

| Bâtiments publics et gouvernementaux | |

| Autres utilisateurs commerciaux |

| Consommateurs B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Entrepreneurs/Constructeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | LVT rigide | Composite pierre-plastique |

| Composite bois-plastique | ||

| LVT flexible | ||

| Par type d'installation | Verrouillage par clic / Pose flottante | |

| Collage | ||

| Pose libre | ||

| Par type de construction | Nouvelle construction | |

| Rénovation / Réhabilitation | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par canal de distribution | Consommateurs B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Entrepreneurs/Constructeurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et projetée du marché des revêtements de sol en carreaux de vinyle de luxe ?

La taille du marché des revêtements de sol en carreaux de vinyle de luxe devrait passer de 32,73 milliards USD en 2025 à 35,31 milliards USD en 2026 et atteindre 51,13 milliards USD d'ici 2031 à un CAGR de 7,69 %.

Quelle catégorie de produits connaît la croissance la plus rapide sur le marché des revêtements de sol en carreaux de vinyle de luxe ?

Les formats à âme rigide détenaient une part de 74,81 % en 2025 et devraient croître à un CAGR de 9,31 % durant 2026-2031, dépassant le LVT flexible en termes de stabilité, d'imperméabilisation et de rapidité d'installation.

Quelle méthode d'installation est préférée pour les rénovations sur le marché des revêtements de sol en carreaux de vinyle de luxe ?

Les systèmes à verrouillage par clic et pose flottante sont privilégiés pour les réhabilitations en raison d'une installation plus rapide et plus facile sans temps de séchage des adhésifs, avec une part de 39,61 % en 2025 et un CAGR projeté de 7,91 %.

Quelle région est en tête de la demande sur le marché des revêtements de sol en carreaux de vinyle de luxe ?

L'Asie-Pacifique était en tête avec une part de 38,12 % en 2025 et devrait être la région à la croissance la plus rapide avec un CAGR de 8,51 % jusqu'en 2031, portée par les mises à niveau du logement urbain et les projets institutionnels.

Comment les facteurs commerciaux et de conformité affectent-ils le marché des revêtements de sol en carreaux de vinyle de luxe ?

Les détentions UFLPA et les droits de douane de la Section 301 déplacent les volumes vers l'approvisionnement national, réduisant les délais de livraison et améliorant le contrôle des calendriers pour les projets réglementés.

Quelles tendances en matière de durabilité façonnent le marché des revêtements de sol en carreaux de vinyle de luxe ?

Les gammes sans PVC et sans phtalates avec un contenu recyclé ou bio-attribué, des certifications d'émissions crédibles et des programmes de reprise deviennent des standards dans les appels d'offres des secteurs de la santé, de l'éducation et du secteur public.

Dernière mise à jour de la page le: