Taille et part de marché des dalles de moquette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.51 Milliards de dollars |

| Taille du Marché (2031) | 5.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

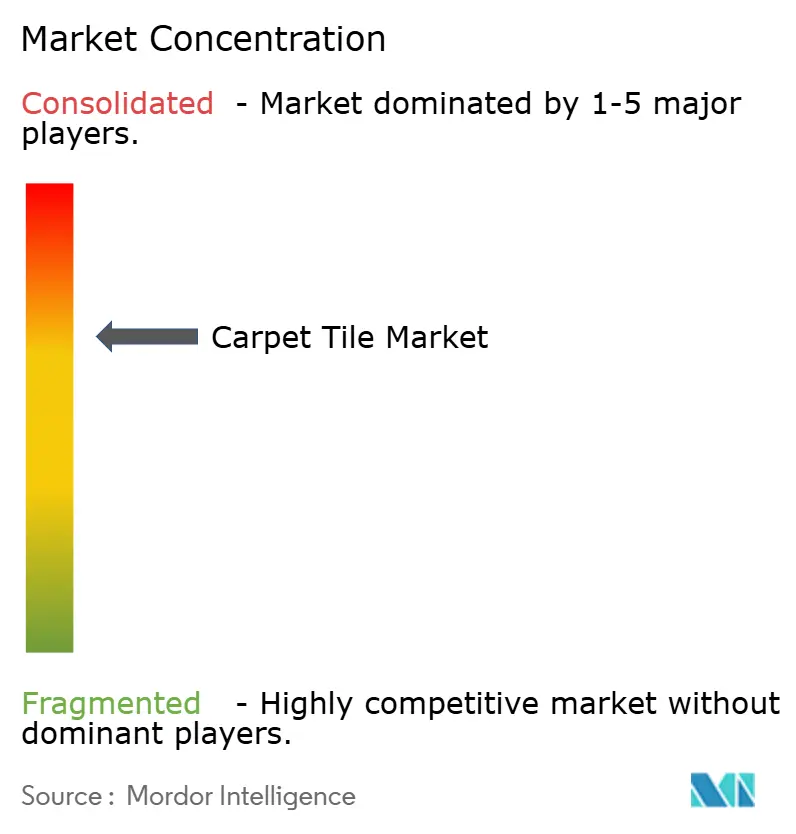

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dalles de moquette par Mordor Intelligence

La taille du marché des dalles de moquette devrait passer de 4,28 milliards USD en 2025 à 4,51 milliards USD en 2026 et devrait atteindre 5,87 milliards USD d'ici 2031, à un TCAC de 5,42 % sur la période 2026-2031. La croissance découle des dépenses constantes de rénovation des entreprises, des évolutions des spécifications portées par la durabilité et de la montée en puissance des achats numériques, même si les revêtements de sol durs intensifient la concurrence par les prix. Les dalles de moquette représentent désormais environ 80 % des spécifications de surfaces souples commerciales, soulignant leurs avantages en termes de coût total et de reconfiguration. [1] Source : Floor Covering Weekly, « Future Forecast », floorcoveringweekly.com. L'Amérique du Nord conserve la plus grande part régionale, mais l'expansion plus rapide des centres technologiques et des bureaux en Asie-Pacifique stimule la demande mondiale. Le nylon demeure la fibre dominante, bien que les alternatives biosourcées progressent le plus rapidement à mesure que les obligations ESG s'ancrent dans les achats immobiliers. Les applications commerciales ancrent les revenus, tandis que les formats auto-adhésifs ouvrent de nouvelles opportunités dans le résidentiel et pour les petites entreprises.

Principaux enseignements du rapport

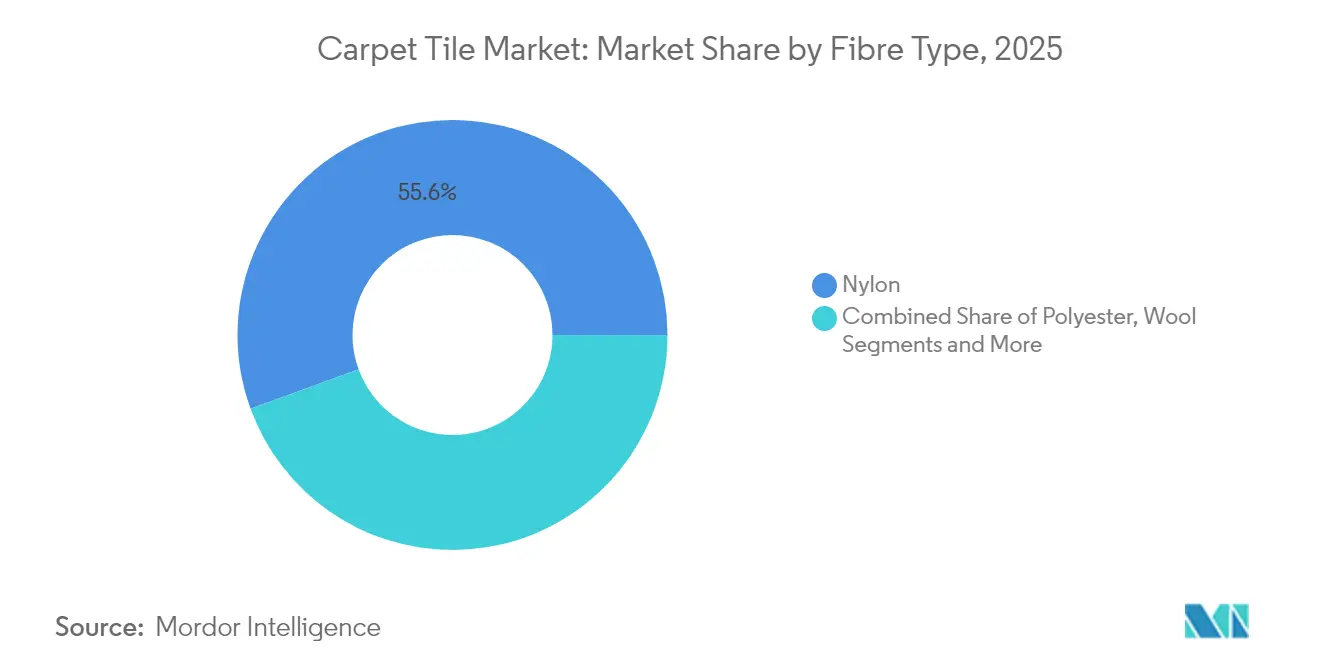

- Par matériau, le nylon a représenté 55,58 % de la part de marché des dalles de moquette en 2025 ; les fibres biosourcées devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par utilisateur final, les installations commerciales ont représenté 71,62 % de la taille du marché des dalles de moquette en 2025, tandis que la demande résidentielle devrait augmenter à un TCAC de 6,52 % jusqu'en 2031.

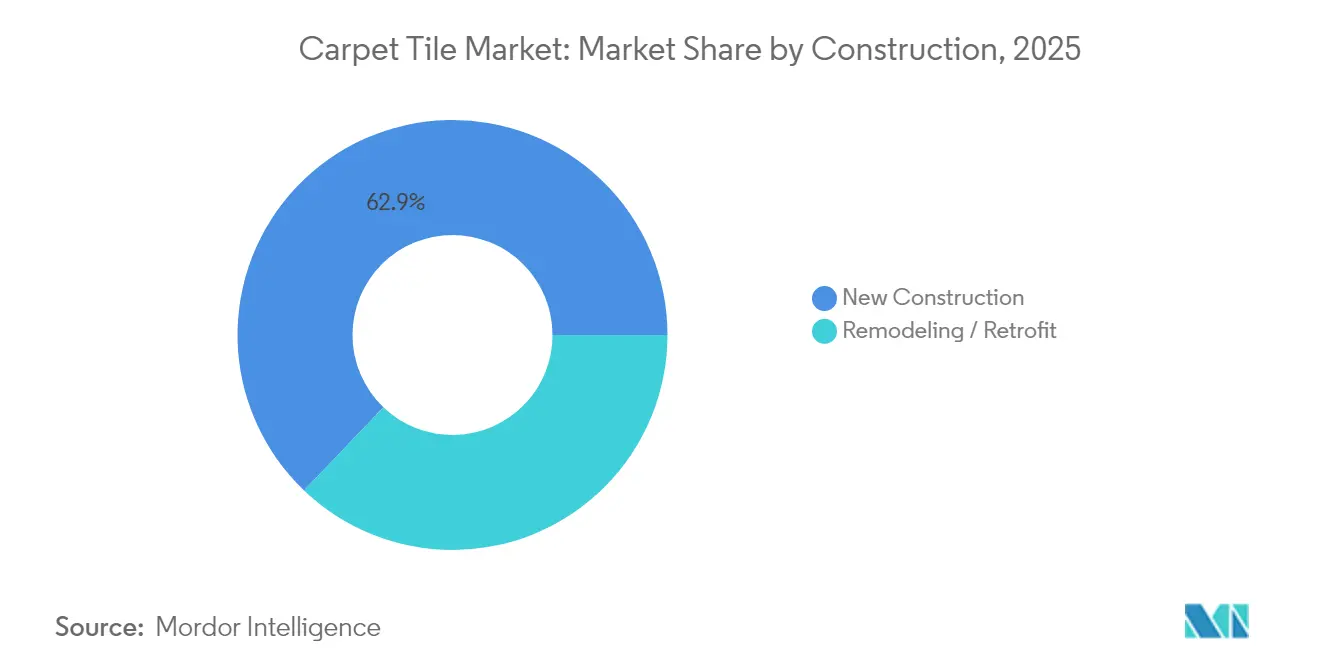

- Par type de construction, la nouvelle construction a représenté 62,87 % de la taille du marché des dalles de moquette en 2025, tandis que la demande de rénovation/modernisation devrait augmenter à un TCAC de 6,15 % jusqu'en 2031.

- Par canal de distribution, les ventes directes B2B ont contribué à hauteur de 57,28 % de la taille du marché des dalles de moquette en 2025 ; les ventes en ligne représentent le canal à la croissance la plus rapide, à un TCAC de 7,46 % jusqu'en 2031.

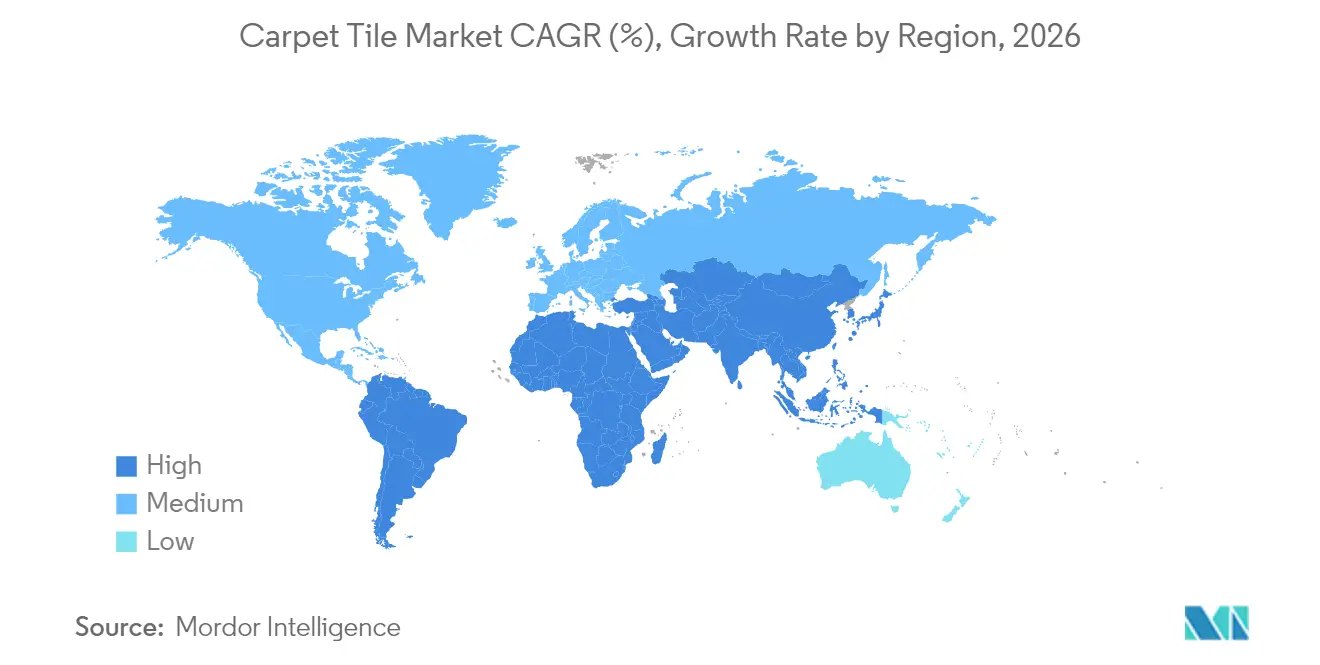

- Par géographie, l'Amérique du Nord a détenu 33,62 % de la part de revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dalles de moquette

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des spécifications portées par la durabilité | +1.2% | Mondial, plus marqué en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Rebond du cycle de rénovation commerciale | +0.9% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Systèmes auto-adhésifs à pose rapide | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Avantage de coût par rapport à la moquette en rouleau (cycle de vie) | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Demande de reconfiguration des espaces de bureaux modulaires | +0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Adoption du contrôle antistatique dans les centres de données | +0.4% | Mondial, concentré dans les pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des spécifications portées par la durabilité

Les objectifs ESG des entreprises ont transformé les indicateurs environnementaux de simples critères souhaitables en exigences d'achat obligatoires. L'objectif de neutralité carbone d'Interface d'ici 2040 et la production commerciale neutre en carbone de Shaw atteinte en 2018 illustrent la manière dont les engagements climatiques repositionnent les portefeuilles de produits. Des partenariats tels que Tarkett–Mycocycle, qui utilise le mycélium pour détoxifier les déchets de construction, témoignent de la volonté d'évoluer vers des cycles régénératifs[2]Source : Commercial Tarkett, « Tarkett-Mycocycle Partnership », commercial.tarkett.com.. L'expansion par Aquafil du nylon recyclé ECONYL dérivé de moquettes mises au rebut alimente la fabrication en circuit fermé et réduit la dépendance aux pétrochimiques vierges. Les spécifications des architectes font de plus en plus référence aux métriques du berceau au berceau et du carbone incorporé, faisant du contenu recyclé ou biosourcé un prérequis des achats. Les systèmes auto-adhésifs contribuent à la minimisation des déchets en éliminant les adhésifs humides et en simplifiant la récupération en fin de vie.

Rebond du cycle de rénovation commerciale

Les projets différés pendant la pandémie refont surface alors que les occupants réimaginent les lieux de travail pour des modèles hybrides. McKinsey note que les bureaux se transforment en pôles de collaboration dotés de technologies, déclenchant des mises à niveau de revêtements de sol pour soutenir des aménagements flexibles. L'augmentation de 12 % du chiffre d'affaires de CBRE au premier trimestre 2025 est cohérente avec la hausse de la demande d'aménagement, notamment dans les secteurs de la santé et de la technologie. Interface a enregistré une croissance des commandes de 17 % dans les Amériques et une facturation éducative de 18 %, confirmant que les dépenses de rénovation se traduisent directement par des commandes de dalles de moquette[3]Source : Interface, « Q3-2024 Results », interface.com.. Les rapports de conception de JLL mettent en avant la réutilisation adaptative, tandis que les établissements d'enseignement utilisent les fonds de relance pour rénover leurs revêtements de sol. Ces dynamiques renforcent une cadence de remplacement régulière qui soutient le marché des dalles de moquette.

Systèmes auto-adhésifs à pose rapide

L'efficacité d'installation est devenue un facteur de différenciation concurrentiel essentiel, les systèmes auto-adhésifs répondant aux pénuries de main-d'œuvre tout en réduisant les délais des projets. L'innovation TacTiles d'Interface illustre cette tendance, permettant une installation plus facile sans adhésifs traditionnels tout en maintenant des normes de performance. La crise de pénurie de main-d'œuvre qui touche l'installation de revêtements de sol crée une urgence autour des solutions auto-adhésives, d'autant plus que les entrepreneurs peinent à trouver des travailleurs qualifiés pour des projets complexes. Ces systèmes s'alignent également sur les objectifs de durabilité en éliminant les émissions de composés organiques volatils provenant des adhésifs humides et en permettant une récupération plus facile en fin de vie. La maturation de la technologie a permis de surmonter les premières préoccupations de performance, les formulations d'adhésifs améliorées offrant une durabilité comparable aux méthodes d'installation traditionnelles. Les locataires commerciaux apprécient de plus en plus la flexibilité de reconfigurer les espaces sans installation professionnelle, ce qui rend les systèmes auto-adhésifs attrayants pour les environnements de travail dynamiques.

Avantage de coût par rapport à la moquette en rouleau sur le cycle de vie

Les calculs du coût total de possession favorisent de plus en plus les dalles de moquette malgré des coûts d'acquisition initiaux plus élevés, portés par la flexibilité de remplacement et les gains d'efficacité en matière d'entretien. La capacité à remplacer des dalles individuelles endommagées plutôt que l'ensemble des installations crée des arguments économiques convaincants, notamment dans les environnements commerciaux à fort trafic où les schémas d'usure varient considérablement selon les zones du sol. Les avantages en matière d'entretien vont au-delà du remplacement et comprennent un accès de nettoyage facilité et la possibilité de faire pivoter les dalles pour répartir uniformément les schémas d'usure. L'approche modulaire réduit également les déchets lors des rénovations, car les dalles non endommagées peuvent être déplacées ou réutilisées plutôt que simplement mises au rebut. Les considérations d'assurance soutiennent davantage l'avantage en termes de coût du cycle de vie, car les dommages localisés causés par des inondations ou des taches nécessitent un remplacement minimal par rapport aux installations de moquette en rouleau. Les gestionnaires d'immobilier d'entreprise reconnaissent de plus en plus ces avantages opérationnels, avec des modèles de coût total démontrant des économies de 15 à 20 % sur les durées typiques des baux commerciaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cannibalisation par les surfaces dures (dalles vinyliques de luxe) | -1.4% | Mondial, plus marqué en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix du nylon et du bitume | -0.8% | Mondial, zones à forte intensité de fabrication | Court terme (≤ 2 ans) |

| Recyclage des dossiers en fibres mixtes | -0.3% | UE et réglementation californienne | Long terme (≥ 4 ans) |

| Limitations des performances acoustiques dans les espaces de bureaux ouverts | -0.2% | Secteur commercial en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par les surfaces dures (dalles vinyliques de luxe)

Les importations de dalles vinyliques de luxe (LVT) ont atteint un taux de pénétration de 81 %, dépassant toutes les autres catégories de revêtements de sol aux États-Unis et captant des parts de marché au détriment des dalles de moquette. Dans le sillage de la pandémie, l'accent a été mis sur l'hygiène, conduisant à une préférence pour les surfaces lavables. De plus, les formats SPC à cœur rigide des dalles vinyliques de luxe ont résolu les préoccupations antérieures liées aux indentations tout en restant compétitifs en termes de prix. Les designers dans le commerce de détail et l'hôtellerie mettent en avant la polyvalence du design et la facilité perçue de nettoyage comme facteurs clés de leurs choix. Les dalles de moquette, cependant, mettent en valeur leur absorption sonore supérieure, soutenue par des données de l'Institut du tapis et des revêtements de sol, qui démontrent de meilleurs coefficients d'absorption sonore par rapport aux surfaces dures. Malgré cet avantage, les dalles de moquette font face à des défis croissants liés aux guerres de prix et à la localisation des chaînes d'approvisionnement en dalles vinyliques de luxe. Ces facteurs exercent une pression sur la résilience des marges des dalles de moquette, intensifiant davantage la concurrence sur le marché des revêtements de sol.

Volatilité des prix du nylon et du bitume

Le nylon représente plus de la moitié du volume de fibres des dalles de moquette, rendant le secteur sensible aux fluctuations pétrochimiques. La faillite d'Ascend Performance Materials en 2024 au milieu d'une surcapacité de nylon 6,6 et des importations chinoises a mis en évidence la vulnérabilité systémique [4]Source : Chemical & Engineering News, « Ascend Bankruptcy », cen.acs.org. Le bitume, utilisé pour les dossiers, reflète les fluctuations des prix du pétrole, posant un risque d'approvisionnement significatif pour les projets à offres fixes. Bien que les fabricants se tournent vers des plateformes multifibres et des matériaux recyclés comme couverture, les investissements en R&D associés, combinés à la nécessité de validation par les clients, prolongent les cycles d'adoption, en faisant un effort à long terme. De plus, l'incertitude budgétaire à court terme peut retarder les décisions de revêtement de sol à forte intensité de capital, amortissant davantage les flux de commandes à court terme et impactant la stabilité globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : l'innovation biosourcée défie la domination du nylon

Les fibres biosourcées émergent comme le segment à la croissance la plus rapide, avec un TCAC de 6,78 % jusqu'en 2031, malgré le maintien par le nylon d'une part de marché de 55,58 % en 2025. Cette accélération de la croissance reflète les mandats de durabilité des entreprises et les exigences de certification de construction écologique qui donnent la priorité au contenu en matières renouvelables. Les segments polyester (PET) bénéficient du développement des infrastructures de recyclage, avec l'EcoFlex ONE de Mohawk intégrant 76 % de contenu recyclé et réalisant une réduction de 64 % du carbone incorporé par rapport aux options traditionnelles. Les applications en polypropylène se développent dans les environnements sensibles à l'humidité, tandis que les segments laine maintiennent un positionnement premium dans les applications hôtelières malgré des coûts plus élevés.

Les recherches sur les fils mélangés laine/PA56 démontrent des caractéristiques améliorées d'absorption de l'humidité et de biodégradabilité, suggérant que les alternatives biosourcées peuvent égaler les performances des fibres traditionnelles tout en réduisant l'impact environnemental. Le leadership du nylon sur le marché est soumis à la pression des coûts volatils des matières premières à base de pétrole et des exigences de durabilité, bien que la durabilité supérieure et la résistance aux taches maintiennent la préférence de spécification dans les applications commerciales à fort trafic. La segmentation par type de fibre reflète de plus en plus les priorités de durabilité des utilisateurs finaux plutôt que les seules considérations de performance, les options biosourcées gagnant du terrain malgré une tarification premium.

Par utilisateur final : l'accélération résidentielle contredit les tendances sectorielles

Les applications commerciales représentent 71,62 % de la part de marché en 2025, mais les segments résidentiels alimentent l'élan de croissance à un TCAC de 6,52 % jusqu'en 2031, contredisant les schémas généraux de déclin des revêtements de sol souples. Cette accélération résidentielle découle de l'adoption par les logements collectifs et des capacités d'installation en auto-construction qui différencient les dalles de moquette des produits traditionnels de moquette en rouleau. Les établissements de santé représentent un moteur clé de croissance commerciale, avec des analyses du coût du cycle de vie démontrant que les dalles de moquette modulaires offrent une valeur financière supérieure sur des périodes de service de 50 ans par rapport aux alternatives à surface dure. Les segments éducatifs montrent une force particulière, avec Interface signalant une croissance de 13 % de la facturation mondiale en 2024 alors que les projets de rénovation différés se concrétisent.

Les applications hôtelières bénéficient du système Modular Landscapes de Milliken, qui offre 25 % d'économies de coûts par rapport à la moquette en rouleau grâce à une installation simplifiée et à des capacités de remplacement sélectif. Les bureaux d'entreprise spécifient de plus en plus les dalles de moquette pour leurs performances acoustiques et les considérations de bien-être des employés, avec le DESSO SoundMaster de Tarkett atteignant une amélioration de +8 dB de l'isolation aux bruits d'impact.

Par type de construction : le marché de la rénovation prend de l'élan

Les projets de nouvelle construction représentent 62,87 % du volume d'installation en 2025, tandis que les applications de rénovation progressent plus rapidement à un TCAC de 6,15 % jusqu'en 2031, reflétant les cycles de rénovation différés et les exigences d'adaptation des espaces de travail. Cette accélération de la rénovation profite aux fabricants de dalles de moquette dans la mesure où les systèmes modulaires réduisent les perturbations liées à l'installation par rapport aux alternatives de moquette en rouleau qui nécessitent un remplacement complet du sol. Les projets de rénovation commerciale accordent une priorité croissante aux systèmes d'installation rapide qui minimisent les interruptions d'activité, avec des technologies auto-adhésives permettant une installation nocturne dans des bâtiments occupés.

La segmentation par type de construction reflète des schémas économiques plus larges, avec une nouvelle construction qui ralentit d'une croissance de 20 % en 2023 à 4 % en 2024 selon les prévisions de l'Institut américain des architectes. Les applications de rénovation bénéficient des capacités de remplacement sélectif des dalles de moquette, permettant aux gestionnaires d'installations de rénover les zones à fort trafic sans perturber l'ensemble des systèmes de revêtement de sol. Cet avantage devient particulièrement précieux dans les environnements de santé et d'enseignement où les exigences de continuité opérationnelle limitent les fenêtres de rénovation.

Par canal de distribution : l'expansion du détail signale l'évolution du marché

Les ventes directes B2B maintiennent une part de marché de 57,28 % en 2025, reflétant la domination du marché commercial, tandis que les canaux de vente au détail aux consommateurs se développent rapidement à un TCAC de 7,46 % jusqu'en 2031, indiquant une accélération de la pénétration du marché résidentiel. Cette évolution des canaux suggère que les dalles de moquette passent de produits purement commerciaux à des solutions accessibles aux consommateurs, portées par les capacités d'installation en auto-construction et la disponibilité dans les grandes surfaces de bricolage. La distribution en ligne gagne un élan particulier à mesure que les consommateurs recherchent des options de revêtement de sol modulaire et comparent les coûts de cycle de vie avec les alternatives traditionnelles.

L'expansion B2C reflète des tendances plus larges vers des solutions d'amélioration de l'habitat modulaires qui permettent une rénovation progressive et une flexibilité de conception. Cette diversification des canaux de distribution réduit la dépendance des fabricants aux cycles de construction commerciale tout en créant de nouvelles opportunités de croissance sur les marchés de rénovation résidentielle.

Analyse géographique

L'Amérique du Nord maintient et domine le marché avec une part prépondérante en 2025, portée par la reprise des rénovations commerciales et les exigences de spécifications liées à la durabilité, bien que la croissance se modère à un TCAC de 4,82 % jusqu'en 2031 à mesure que la maturité du marché contraint l'expansion. La région bénéficie de capacités de fabrication nationales qui offrent des avantages concurrentiels face aux importations soumises à des droits de douane, avec des entreprises comme Shaw Industries qui étendent leurs capacités de production en Géorgie pour répondre à la demande croissante. Les normes P100 de l'Administration des services généraux des États-Unis imposent des exigences basées sur la performance pour les bâtiments fédéraux, créant une stabilité de spécification pour les fabricants de dalles de moquette desservant les segments gouvernementaux. Le Canada et le Mexique contribuent à la croissance régionale grâce à la reprise de l'activité de construction, bien que le ralentissement du marché immobilier limite les applications résidentielles.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide jusqu'en 2031, portée par l'expansion de la construction commerciale en Inde et les tendances d'urbanisation en Chine. L'Inde représente plus de la moitié de la demande d'espaces de bureaux de la région, avec des pôles technologiques comme Bengaluru et Hyderabad stimulant l'activité de spécification. Le développement du marché chinois bénéficie des capacités de fabrication nationales et d'une sensibilisation croissante des entreprises à la durabilité, bien que la complexité réglementaire crée des défis de spécification pour les fabricants internationaux. Les marchés d'Asie du Sud-Est, notamment le Viêt Nam et la Thaïlande, contribuent à la croissance régionale grâce aux investissements directs étrangers et à l'expansion des installations de fabrication. Le Japon et l'Australie maintiennent des schémas de demande stables, avec un accent sur les performances acoustiques et la flexibilité du design dans les applications commerciales.

L'Europe présente des schémas de croissance modérés, contraints par l'incertitude économique et les exigences de conformité réglementaire, le règlement de l'UE sur l'écoconception pour des produits durables créant à la fois des opportunités et des défis pour les fabricants de dalles de moquette. Tarkett a obtenu la notation Platine d'EcoVadis, se classant dans le top 1 % des entreprises évaluées, démontrant comment le leadership en matière de durabilité crée des avantages concurrentiels sur les marchés européens. L'accent mis par la région sur les principes d'économie circulaire stimule la demande de systèmes de dalles de moquette recyclables, avec les produits DESSO SoundMaster comportant 80 % de contenu recyclé et une certification Cradle to Cradle. L'Amérique du Sud et les régions Moyen-Orient/Afrique contribuent à une croissance modeste, le Brésil et les Émirats arabes unis étant en tête grâce aux projets de développement commercial et à l'expansion du secteur hôtelier.

Analyse de la chaîne de valeur

La chaîne de valeur des dalles de moquette commence par des matières premières pétrochimiques et recyclées transformées en fibres (nylon 6/6,6, PET, polypropylène, et options biosourcées émergentes), ainsi que des intrants pour le support tels que le bitume ou les polymères thermoplastiques, des stabilisants en fibre de verre, des charges (dont le carbonate de calcium), des colorants et des systèmes de pose (adhésifs humides ou formats sans colle). La fabrication implique généralement la préparation du fil, le tuftage sur un support primaire, le précouchage, la construction de structures de support multicouches pour la stabilité dimensionnelle et la performance, puis la découpe et le conditionnement sous forme de dalles. La disponibilité des matériaux et leur tarification, en particulier pour le nylon et le bitume, peuvent transmettre une volatilité des coûts aux devis des grands projets commerciaux.

En aval, la spécification et l'approvisionnement sont façonnés par les architectes, les designers et les gestionnaires d'installations, le Carpet and Rug Institute (CRI) et la documentation de tiers (comme les DEP) influençant l'éligibilité des produits dans les appels d'offres axés sur la durabilité. La distribution se répartit entre les ventes B2B directes vers les projets d'entreprise, d'éducation, de santé et gouvernementaux, et les circuits pilotés par les entrepreneurs, avec une couche en ligne croissante pour les petits travaux. La collecte et le recyclage en fin de vie restent un obstacle structurel, car les supports à matériaux mixtes compliquent la récupération et la réutilisation standardisées à grande échelle, ce qui accroît le rôle des programmes de reprise et des partenaires pour soutenir les flux circulaires.

Paysage concurrentiel

Le marché des dalles de moquette est façonné par un petit nombre d'acteurs dominants, reflétant un niveau élevé de consolidation. Bien que les grands acteurs exercent une influence significative, le paysage offre encore de la place pour que les marques émergentes innovent et captent des segments spécialisés. Interface mène le peloton, se distinguant par une forte orientation vers la durabilité, notamment à travers ses offres de produits à empreinte carbone négative, qui séduisent les clients sensibles à l'environnement et les initiatives de construction écologique. L'engagement de l'entreprise à réduire son empreinte environnementale l'a positionnée comme un leader du marché, attirant des clients qui privilégient les solutions respectueuses de l'environnement.

Shaw suit comme un concurrent proche, tirant parti de son envergure et de ses opérations verticalement intégrées pour assurer le contrôle des coûts, la cohérence des produits et l'étendue du marché. En maintenant une chaîne d'approvisionnement robuste et en se concentrant sur l'efficacité opérationnelle, Shaw a pu renforcer sa présence sur le marché et concurrencer efficacement. Mohawk fait progresser des plateformes de dossier écologique telles qu'EcoFlex ONE, qui réalise une réduction de 64 % du carbone incorporé, consolidant davantage son engagement en faveur de la durabilité. Cette innovation souligne le dévouement de Mohawk à répondre aux préoccupations environnementales tout en satisfaisant les demandes des clients pour des produits durables. Tarkett et Milliken complètent les positions de tête grâce à leur profondeur de conception et leur expertise dans les solutions ESD (décharge électrostatique), qui répondent à des besoins industriels spécifiques et renforcent leur avantage concurrentiel.

Les thèmes stratégiques se concentrent sur les programmes de reprise en fin de vie, l'utilisation de contenu recyclé et les stratégies d'engagement numérique des clients. Ces initiatives reflètent l'accent mis par le secteur sur la durabilité et l'innovation centrée sur le client. L'investissement en capital se concentre sur l'expansion des capacités de fabrication nationales pour atténuer les risques tarifaires et améliorer la réactivité du service. En privilégiant la production locale, les entreprises visent à réduire les délais et à améliorer leur capacité à répondre efficacement aux demandes du marché. Les opportunités émergentes d'expansion du marché comprennent les solutions ESD pour centres de données, les revêtements antimicrobiens pour les soins de santé et les fibres en biopolymères. Ces domaines représentent un potentiel de croissance significatif car ils s'alignent sur les besoins évolutifs des clients et les tendances sectorielles. La consolidation est susceptible d'augmenter à mesure que les fabricants de niveau intermédiaire recherchent des économies d'échelle, reflétant des mouvements tels que l'entrée de Lowe's dans les réseaux d'installation professionnelle. Le marché des dalles de moquette équilibre donc l'ancrage des acteurs établis avec la disruption portée par l'innovation, créant un environnement dynamique pour la croissance et la concurrence. Cet équilibre entre acteurs établis et nouveaux entrants favorise un paysage concurrentiel qui encourage l'amélioration continue et l'adaptation.

Leaders du secteur des dalles de moquette

Interface Inc.

Shaw Industries Group Inc.

Tarkett S.A.

Mohawk Industries Inc.

Milliken & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements opérationnels et dans la chaîne d'approvisionnement qui augmentent le débit, la personnalisation et l'efficacité de l'emballage créent des marges de croissance dans les régions où les délais et les coûts logistiques influencent les décisions d'aménagement commercial. Interface a annoncé un investissement de plusieurs millions de dollars dans son site de Minto, en Nouvelle-Galles du Sud, ajoutant une nouvelle ligne d'emballage et un système avancé de préparation de fil, dont la mise en service est prévue pour le premier semestre 2026, ce qui souligne l'accent continu des fabricants sur une production flexible et localisée. En amont, B.I.G. Yarns a annoncé un investissement de 25 millions d'euros en France pour installer des lignes BCF avancées pour la production de fil 3 plis en une étape, alignant l'approvisionnement en fibres sur les spécifications axées sur la performance et la durabilité qui influencent de plus en plus le choix des dalles de moquette.

Les plateformes de matériaux décarbonés et circulaires passent des arguments marketing aux intrants de fabrication, créant des opportunités de spécifications premium différenciées dans les segments de l'entreprise, de l'éducation et de la santé, où les acheteurs s'appuient déjà sur des déclarations vérifiées par des tiers. Interface a fait part de son intention d'intégrer du carbone capté dans ses processus de fabrication de dalles de moquette aux États-Unis et en Europe, et Bentley Mills a commencé à intégrer le liant Celanese VAE ECO-CC (dérivé de CO2 capté) dans sa production commerciale de dalles de moquette. Parallèlement aux systèmes de pose sans colle qui simplifient le retrait et la récupération, ces évolutions des matériaux soutiennent les programmes en boucle fermée et les architectures de produits conçues pour le démontage, en particulier lorsque les acheteurs exigent des rapports de carbone incorporé étayés par des DEP et une documentation sur la chimie plus sûre dans le cadre de l'approvisionnement.

Développements récents du secteur

- Juin 2026 : Interface a présenté de nouvelles collections de dalles de moquette, dont Forest Within et Cut and Form, à l'occasion de la Chicago Design Week. Ces lancements ont renforcé l'accent mis par l'entreprise sur les récits de design biophilique pour les intérieurs commerciaux, tout en maintenant la modularité au cœur de la reconfiguration et du remplacement sélectif.

- Mars 2025 : Interface a annoncé l'intégration de carbone capté dans ses processus de fabrication de dalles de moquette aux États-Unis et en Europe. Cette initiative élargit les options de matériaux bas carbone pour les spécifications exigeant une documentation sur le carbone incorporé et favorise une différenciation au-delà du seul contenu recyclé.

- Juin 2024 : Tarkett s'est associé à Mycocycle via son programme ReStart pour appliquer des mycéliums de champignons afin de détoxifier les anciens déchets de revêtements de sol et créer des matières premières biosourcées. Cette initiative renforce les filières de fin de vie des revêtements de sol et aligne les portefeuilles de dalles de moquette sur les exigences d'approvisionnement de l'économie circulaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la vente de dalles de moquette destinées à un usage de revêtement de sol, auprès des acheteurs résidentiels et commerciaux, mesurés en dollars américains courants et suivis dans les principales régions.

Exclusions du périmètre : nous excluons la moquette en lé (rouleau), les tapis et les revêtements de sol durs (comme le vinyle, le stratifié, le bois et la céramique).

Aperçu de la segmentation

- Par type de fibre

- Nylon

- Polyester (PET)

- Polypropylène

- Laine

- Fibres biosourcées

- Autres types de fibres

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie et loisirs

- Commerce de détail et centres commerciaux

- Établissements de santé

- Enseignement

- Bureaux d'entreprise

- Bâtiments publics et gouvernementaux

- Autres utilisateurs commerciaux

- Par type de construction

- Nouvelle construction

- Rénovation / Modernisation

- Par canal de distribution

- Consommateurs B2C/Détail

- Grandes surfaces de bricolage

- Magasins spécialisés en revêtements de sol

- En ligne

- Autres canaux de distribution

- B2B/Entrepreneurs/Constructeurs

- Consommateurs B2C/Détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX

- NORDICS

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire l'image initiale de la demande et aligner les hypothèses clés sur des signaux publics. Nous avons utilisé des sources telles que les publications sur la construction du US Census Bureau, les statistiques commerciales de l'USITC et les séries de prix du Bureau of Labor Statistics permettant de suivre l'évolution des coûts liés aux revêtements de sol, ainsi que des indicateurs publics sur le bâtiment et la construction provenant de groupes comme le World Green Building Council.

Pour la structure du secteur et le contexte concurrentiel, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et la couverture de la presse économique réputée afin de comprendre le mix produits et l'orientation des canaux pour les dalles de moquette. À quelques endroits, des abonnements payants ont été utilisés uniquement pour les données financières et l'intelligence d'entreprise, le suivi des actualités et des finances, ainsi que les bases de données de brevets pour vérifier l'activité d'innovation dans les revêtements de sol modulaires. Ces sources documentaires ne sont pas exhaustives, et nous avons également utilisé des références publiques supplémentaires pour collecter des données, valider les tendances et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens d'experts et des enquêtes structurées auprès de personnes impliquées dans la fabrication, la distribution, la spécification et les décisions d'achat pour les revêtements de sol modulaires. Nous avons échangé avec des parties prenantes du côté commercial (entrepreneurs, équipes d'installations et prescripteurs de projets) et des équipes côté fournisseurs afin de confirmer les moteurs de la demande, le comportement des prix et la répartition entre construction neuve et rénovation. Comme il s'agit d'un marché mondial, notre démarche a été équilibrée entre l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier de manière cohérente les cycles de rénovation régionaux et les tendances d'activité du bâtiment.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs généraux : 12 % | APAC : 51 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 53 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante, où l'activité de construction et de rénovation a été traduite en demande adressable de revêtements de sol, qui a ensuite été affinée à l'usage des surfaces souples et enfin à la part des dalles de moquette pour les principaux usages finaux. Pour garder les totaux ancrés dans la réalité, le résultat a été corroboré par des vérifications ascendantes sélectives, notamment des fourchettes de prix par mètre carré échantillonnées, des vérifications des canaux distributeurs et entrepreneurs, et des indications de mix de revenus des fournisseurs, suivies d'ajustements lorsque les deux visions ne concordaient pas.

Le modèle a utilisé des intrants spécifiques au marché tels que l'intensité de la rénovation commerciale, les tendances d'aménagement des bureaux et des institutions, la répartition entre projets neufs et de rénovation, les cycles de remplacement habituels dans les espaces à fort trafic, et l'évolution des prix liée aux principales fibres et matériaux de support. Lorsque des lacunes de données sont apparues dans les petits pays, nous avons utilisé des indicateurs proxy comme l'orientation des dépenses de construction et les schémas d'importation, puis vérifié la demande implicite à l'aide des retours d'entretiens. Les prévisions ont été construites à l'aide d'une analyse de scénarios autour de l'activité du bâtiment et des dépenses de rénovation, suivie d'un lissage de la volatilité à court terme afin que les pics de projets ponctuels ne déforment pas la vision à moyen terme.

Validation des données et cycle de mise à jour

Nous avons validé les résultats par triangulation entre signaux indépendants, et nous avons également effectué des contrôles de variance par région afin de repérer les valeurs aberrantes ne correspondant pas aux conditions de construction et de rénovation. Si un segment évoluait de manière trop marquée par rapport aux indicateurs de prix ou d'activité, les hypothèses étaient réexaminées, et si nécessaire, les répondants étaient recontactés pour comprendre le facteur de changement.

Avant validation finale, l'ensemble de données et les calculs passent par des revues d'analystes en plusieurs étapes, où les intrants, les conversions et les évolutions d'une année sur l'autre sont à nouveau vérifiés pour en garantir la cohérence. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs susceptibles d'affecter les prix, l'activité de construction ou le comportement des canaux se produisent. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des dalles de moquette de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les dalles de moquette diffèrent souvent, car chaque étude définit ses propres limites pour ce qui compte comme une vente de dalle de moquette, et elles diffèrent également sur l'année utilisée pour la tarification et la conversion des devises. Les différences dans la manière dont la demande commerciale par rapport à la demande résidentielle est traitée peuvent également créer des écarts notables, en particulier lorsque les volumes liés à la rénovation sont traités différemment.

Le tableau montre un écart qui provient principalement de ce qui est inclus autour des revêtements de sol modulaires et de la manière dont la tarification est reportée sur la fenêtre de prévision. Dans le modèle de Mordor Intelligence, la valeur est comptabilisée uniquement pour les produits de dalles de moquette, avec une demande ancrée sur l'activité d'installation à l'usage final (construction neuve et rénovation) puis validée par les retours des canaux, plutôt que d'y intégrer des catégories adjacentes comme la moquette en lé ou d'autres formats de surfaces souples modulaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,28 milliards USD (2025) | |

| Éditeur de données commerciales A | 5,30 milliards USD (2025) | Cette estimation semble appliquer une définition plus large des dalles de moquette et peut mélanger les conventions de revenus et de volumes entre les régions, ce qui peut intégrer des produits adjacents en surface souple modulaire et inflater le total lors de la conversion en une seule valeur en USD. |

| Portail de recherche sectorielle B | 6,20 milliards USD (2025) | Ce chiffre utilise probablement un périmètre plus large couvrant les applications et les canaux avec une progression des prix plus agressive, et il peut s'appuyer davantage sur les fourchettes de revenus déclarées par les fournisseurs sans filtrage suffisant par la demande axée sur l'installation dans les marchés finaux. |

Une fois les limites du périmètre et la logique de tarification alignées, l'écart entre les valeurs publiées devient plus facile à expliquer et à tester. En rattachant le marché à des signaux observables de construction et de rénovation, puis en le soumettant à des vérifications de robustesse à l'aide d'intrants provenant des canaux et des fournisseurs, nous obtenons une valeur qui peut être reproduite et mise à jour selon les mêmes étapes chaque année.

Questions clés traitées dans le rapport

Quelle est la valeur mondiale actuelle du marché des dalles de moquette ?

La taille du marché des dalles de moquette est évaluée à 4,51 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide pour les dalles de moquette ?

L'Asie-Pacifique mène la croissance avec un TCAC de 7,08 % jusqu'en 2031, portée par la construction de nouveaux bureaux.

Quelle est la région à la croissance la plus rapide sur le marché mondial des dalles de moquette ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quel type de fibre domine la production de dalles de moquette ?

Le nylon reste dominant, représentant 55,58 % du volume 2025.

À quelle vitesse le canal de vente aux consommateurs B2C/Détail progresse-t-il dans les ventes de dalles de moquette ?

La distribution aux consommateurs B2C/Détail progresse à un TCAC de 7,46 %, portée par les tendances du design et la hausse des rénovations résidentielles.

Quelle part les applications commerciales détiennent-elles dans les dalles de moquette ?

Les installations commerciales représentent 71,62 % du chiffre d'affaires 2025 en raison de la demande des bureaux, des soins de santé et de l'enseignement.

Dernière mise à jour de la page le: