Taille et part du marché chinois du carrelage vinyle de luxe (LVT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

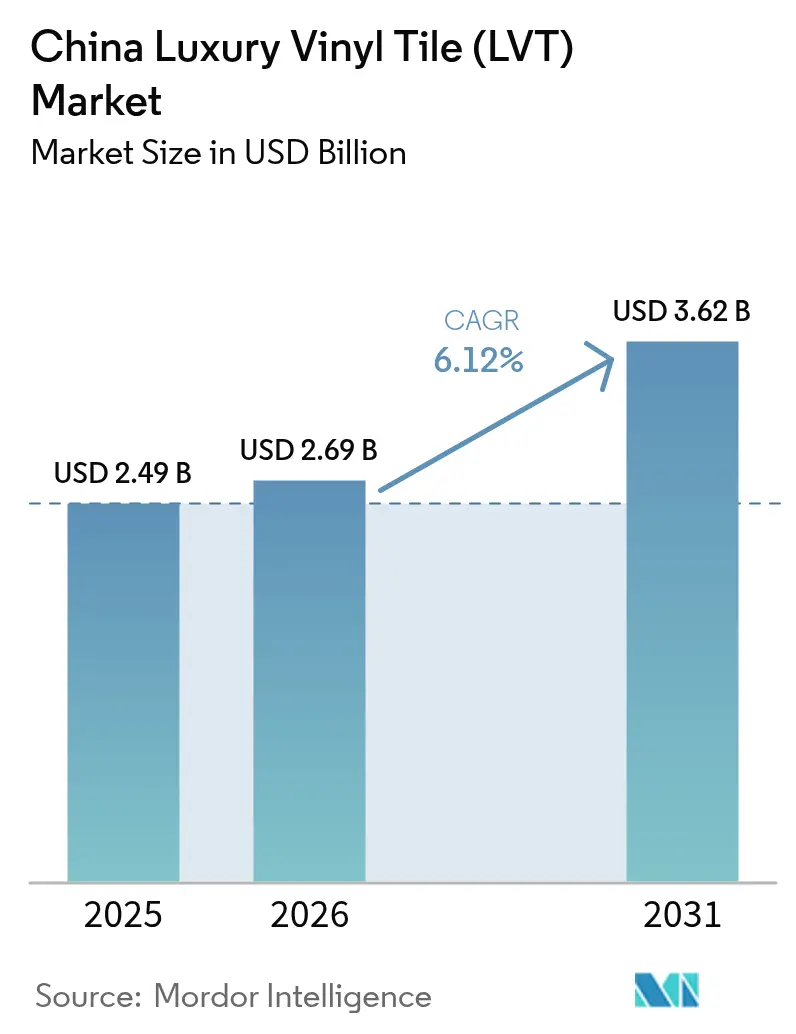

| Taille du marché de l'année de base (2025) | 2.49 Milliards de dollars |

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 3.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois du carrelage vinyle de luxe (LVT) par Mordor Intelligence

La taille du marché chinois du carrelage vinyle de luxe devrait passer de 2,49 milliards USD en 2025 à 2,69 milliards USD en 2026 et est prévue pour atteindre 3,62 milliards USD d'ici 2031, reflétant un CAGR de 6,12 % de 2026 à 2031. La demande s'accélère à mesure que les programmes de rénovation des immeubles résidentiels anciens et des équipements publics favorisent les revêtements de sol durables et à installation rapide. Les nouvelles mises en chantier résidentielles ont reculé à 392 millions de mètres carrés au cours des onze premiers mois de 2025, tandis que le renouvellement urbain à grande échelle a stimulé l'activité de rénovation et permis la réalisation de 25 800 améliorations de quartiers entre janvier et novembre 2025, signalant un pivot durable de la construction neuve vers les poses en rénovation[1]Bureau national des statistiques de Chine, "Mises en chantier et achèvements de logements, 2025," Bureau national des statistiques, stats.gov.cn. Les grandes amplitudes thermiques en Chine favorisent l'utilisation de formats à âme rigide, notamment les panneaux composites pierre-polymère. Par ailleurs, l'essor du commerce numérique élargit l'accès aux produits dans les provinces intérieures. En conséquence, malgré des défis tels que les fluctuations des prix des matières premières et la gestion des déchets, le secteur poursuit sa solide tendance haussière, soutenu par les incitations à la rénovation, les mandats de conformité écologique et l'expansion de la distribution omnicanale.

Points clés du rapport

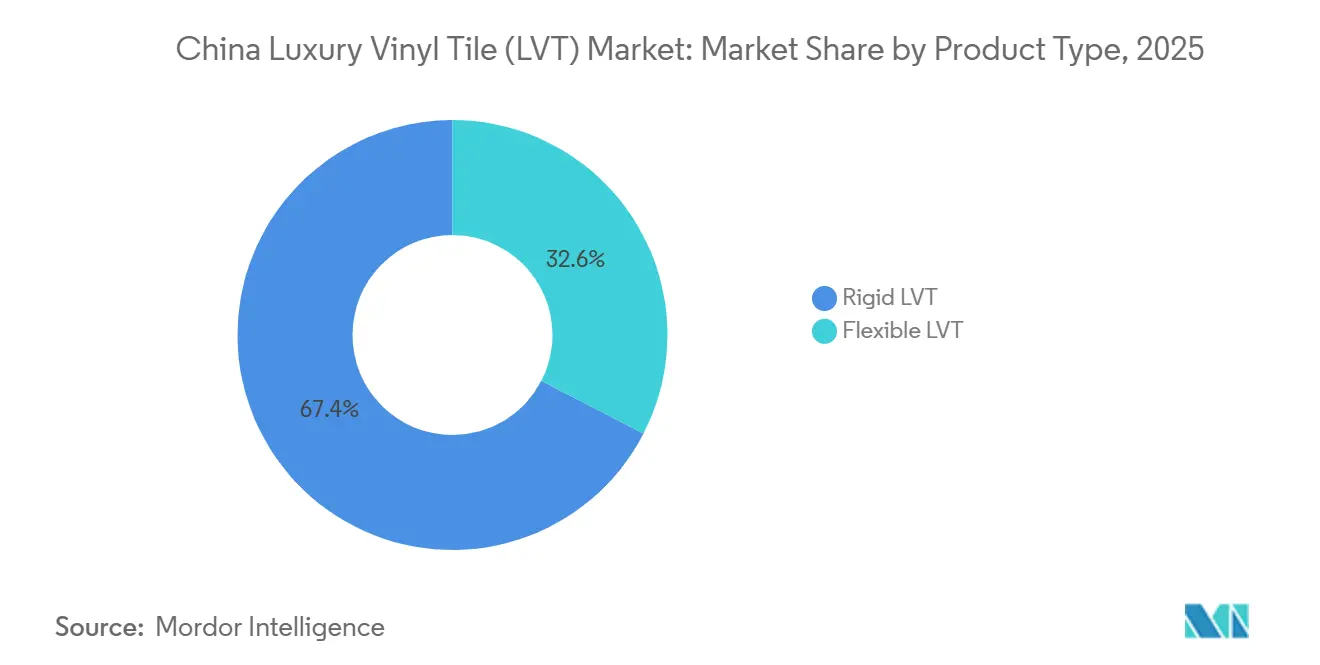

- Par type de produit, le SPC rigide a dominé avec une part de revenus de 67,42 % en 2025, tandis que le SPC rigide devrait croître à un CAGR de 7,95 % jusqu'en 2031.

- Par type d'installation, les systèmes à verrouillage par clic ont représenté 41,34 % du volume en 2025, et les systèmes à verrouillage par clic devraient se développer à un CAGR de 6,55 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles ont détenu une part de 67,20 % en 2025, tandis que les utilisateurs finaux commerciaux devraient croître à un CAGR de 6,84 % jusqu'en 2031.

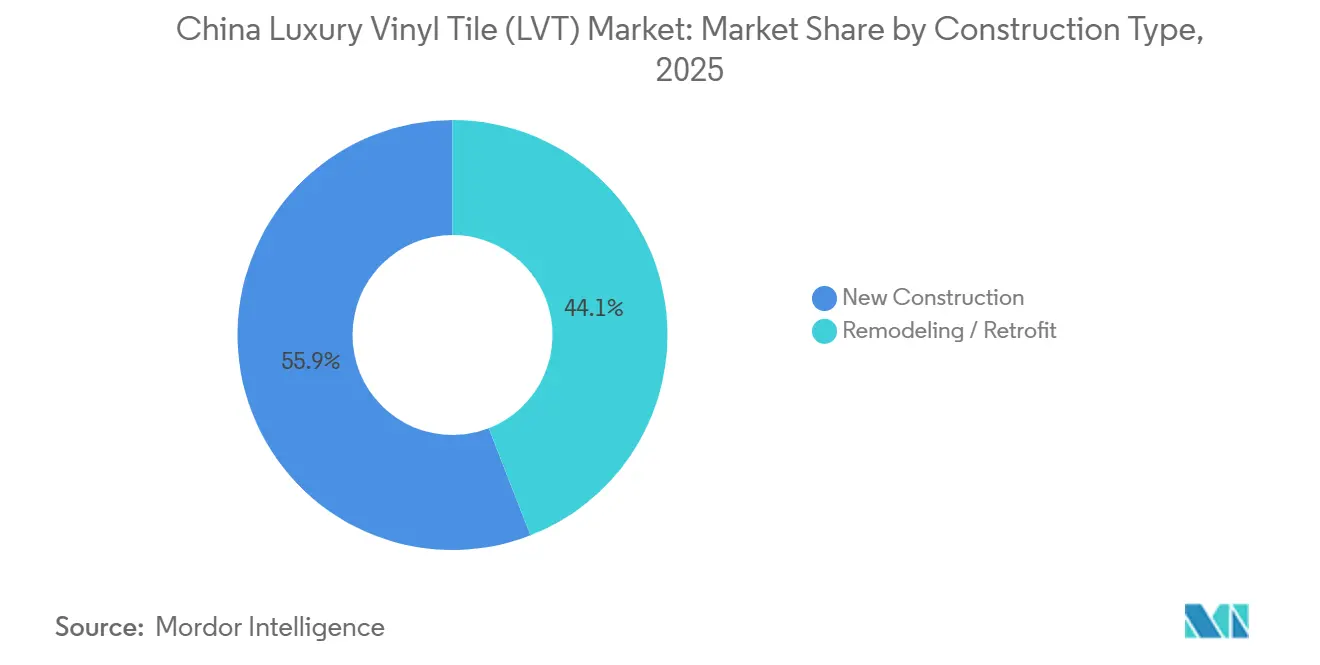

- Par type de construction, la construction neuve a représenté 55,91 % des poses en 2025, tandis que la rénovation devrait progresser à un CAGR de 7,72 % jusqu'en 2031.

- Par canal de distribution, les revendeurs hors ligne et les grandes surfaces de bricolage ont détenu une part de 82,31 % en 2025, tandis que les ventes en ligne devraient croître à un CAGR de 8,15 % jusqu'en 2031.

- Par géographie, la Chine de l'Est a détenu une part de revenus de 27,74 % en 2025, tandis que la Chine du Sud-Ouest devrait afficher la croissance la plus rapide avec un CAGR de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois du carrelage vinyle de luxe (LVT)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage au LVT à âme rigide pour une installation plus rapide et une meilleure durabilité | + 1.8% | National, plus fort dans les pôles de fabrication de la Chine de l'Est et les zones de rénovation du Sud-Ouest | Moyen terme (2 à 4 ans) |

| Les programmes de renouvellement urbain et de rénovation stimulent les remplacements de revêtements de sol | + 2.1% | Villes de rang 1 (Pékin, Shanghai), s'étendant aux villes de rang 2 et 3 | Long terme (≥ 4 ans) |

| L'échelle de la capacité nationale de SPC réduit les coûts unitaires et les délais de livraison | + 1.2% | Chine de l'Est (Jiangsu, Zhejiang) et delta de la rivière des Perles | Court terme (≤ 2 ans) |

| La découverte via le commerce électronique et l'échantillonnage omnicanal améliorent la conversion B2C | + 0.9% | National, avec une concentration dans les centres urbains dotés d'une infrastructure logistique robuste | Moyen terme (2 à 4 ans) |

| Préférences pour les faibles émissions de COV dans les marchés publics et le résidentiel haut de gamme | + 0.7% | National, particulièrement dans les villes de rang 1 et les projets du secteur public | Moyen terme (2 à 4 ans) |

| Améliorations acoustiques et hygiéniques dans les secteurs de la santé et de l'éducation | + 0.5% | Centres urbains avec activité de construction institutionnelle, plus forte en Chine de l'Est et Centre-Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage au LVT à âme rigide pour des installations plus rapides et une meilleure durabilité

Les formats à âme rigide réduisent les heures de main-d'œuvre et minimisent les temps d'arrêt lors des rénovations, ce qui en fait le choix privilégié pour les améliorations résidentielles et commerciales à l'échelle nationale. Les installateurs préfèrent le SPC à verrouillage par clic pour les rénovations, car la méthode flottante raccourcit les délais d'exécution et élimine les fenêtres de séchage des adhésifs humides, ce qui aide les projets à respecter des calendriers serrés dans les bâtiments occupés. Les gains de productivité s'améliorent à mesure que les lignes de production à moyenne et haute capacité appliquent l'automatisation et le contrôle des procédés pour réduire les rebuts et améliorer les rendements, notamment grâce à une surveillance assistée par intelligence artificielle qui réduit les retouches et stabilise la qualité à grande échelle. La concentration de la capacité de SPC en Chine à proximité des grands ports soutient des délais de livraison courts pour les distributeurs côtiers et maintient les avantages en matière de fret et de rotation en Chine de l'Est, qui reste une zone d'approvisionnement centrale pour la demande nationale. Les grands programmes d'investissement public qui financent les améliorations dans les communautés anciennes créent un environnement de demande où l'installation rapide et peu perturbatrice est valorisée, ce qui oriente les spécifications vers des systèmes à clic à âme rigide offrant rapidité et stabilité de surface[2]Bureau d'information du Conseil des affaires d'État, "Séances d'information sur les politiques d'infrastructure et de renouvellement urbain," SCIO, english.scio.gov.cn .

Les programmes de renouvellement urbain et de rénovation stimulent les remplacements de revêtements de sol

Les rénovations ont couvert 25 800 anciennes communautés résidentielles de janvier à novembre 2025, dépassant l'objectif national et confirmant que la rénovation est un moteur durable de remplacement des revêtements de sol. Les programmes municipaux améliorent l'efficacité énergétique et les performances intérieures, ce qui entraîne une demande pour des matériaux de surface dure répondant aux exigences de construction écologique et acoustique pour les logements collectifs et les équipements communautaires. Les fonds ciblés et les modèles de marchés publics alignent les spécifications vers des solutions à faibles émissions de COV et à installation facile qui réduisent les temps d'arrêt dans les logements occupés et les espaces communautaires, aidant les équipes de rénovation à accomplir leur mission dans des fenêtres étroites. La rénovation devrait croître plus vite que les poses en construction neuve sur toute la période de prévision, ce qui fait évoluer la composition du marché chinois du carrelage vinyle de luxe vers des systèmes à verrouillage par clic et flottants optimisés pour les recouvrements et l'occupation par phases. Les initiatives municipales dans les corridors de croissance, soutenues par les allocations nationales d'infrastructure de 2024 de 2 900 milliards CNY (402,8 milliards USD), maintiennent des carnets de commandes pour les fournisseurs de revêtements de sol qui positionnent à l'avance leurs stocks, leur support technique et leurs partenaires d'installation dans les districts prioritaires.

L'échelle de la capacité nationale de SPC réduit les coûts unitaires et les délais de livraison

La capacité de SPC concentrée dans le Jiangsu et le Zhejiang complète l'approvisionnement en PVC et en composants à proximité, ce qui réduit les frais logistiques et stabilise les délais de livraison pour les acheteurs à fort volume sur le marché chinois du carrelage vinyle de luxe. L'automatisation et les économies d'échelle soutiennent des coûts unitaires compétitifs à mesure que les lignes de production à moyenne capacité atteignent des périodes de retour sur investissement attractives à des taux d'utilisation stables, creusant l'écart avec les opérateurs plus petits sur les prix des matières premières et les rendements. Les modernisations de récupération d'énergie qui captent la chaleur des extrudeuses peuvent réduire sensiblement les factures d'énergie au niveau de la ligne, améliorant encore les positions de coût pour les producteurs qui répondent aux appels d'offres institutionnels. Les frais de certification pour les systèmes ISO et les programmes tiers de qualité de l'air intérieur sont mieux amortis sur des volumes plus importants, ce qui permet aux fournisseurs à grande échelle de satisfaire aux seuils de marchés publics pour les projets publics sans diluer les marges. La co-localisation avec les portes d'exportation soutient le réapprovisionnement à cycle court pour les distributeurs côtiers, et cette réactivité renforce les gains de parts du marché des âmes rigides dans les chantiers de rénovation sensibles aux délais.

La découverte via le commerce électronique et l'échantillonnage omnicanal améliorent la conversion B2C

Les plateformes en ligne dotées d'outils de visualisation virtuelle et d'une logistique rapide du dernier kilomètre élargissent la portée auprès des consommateurs, encourageant les achats directs de lames LVT haut de gamme. Les boutiques directes aux consommateurs des marques leaders présentent des assortiments de SPC, avec de grandes enseignes telles que le flagship Tmall de Power Dekor générant environ 41,7 millions USD, car le merchandising numérique et l'échantillonnage compriment les cycles de réflexion. Les kits d'échantillons livrés le lendemain et la planification d'une installation avec service complet au sein de la même application permettent aux acheteurs d'évaluer les finitions chez eux avant de s'engager, un modèle hybride qui combine les atouts de la découverte en ligne et de la garantie à domicile. Les achats B2B pour les constructeurs et les entrepreneurs se consolident sur les places de marché numériques, où les commandes directes en usine et la logistique centralisée raccourcissent les délais pour les projets en volume et améliorent la visibilité sur les stocks. La fiabilité logistique dans les grandes villes réduit les dommages et l'incertitude de livraison pour les marchandises volumineuses, et cette fiabilité aide les canaux en ligne à gagner des parts face aux revendeurs traditionnels sur les marchés urbains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement prolongé de la construction résidentielle neuve | - 1.4% | National, plus sévère dans les villes de rang 1 et de rang 2 | Court terme (≤ 2 ans) |

| La volatilité des prix du PVC comme matière première comprime les marges | - 1.1% | National, impact concentré chez les producteurs non intégrés en Chine de l'Est et du Sud | Court terme (≤ 2 ans) |

| Contrôle de la qualité de l'air intérieur concernant les adhésifs et les plastifiants | - 0.6% | National, affectant particulièrement le LVT flexible et les systèmes de collage | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence du stratifié et des carreaux sur les segments d'entrée de gamme | - 0.8% | Villes de rang 2 et de rang 3, marchés ruraux et périurbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement prolongé de la construction résidentielle neuve

Les nouvelles mises en chantier résidentielles ont chuté à 392 millions de mètres carrés au cours des onze premiers mois de 2025, ce qui a resserré la demande du canal de la construction neuve et a davantage orienté les poses vers la rénovation et les améliorations institutionnelles. La construction neuve représentait encore 55,91 % des poses de revêtements de sol en volume en 2025, exposant le marché chinois du carrelage vinyle de luxe à la prudence persistante des promoteurs à court terme. Les commandes de rénovation aident à atténuer l'impact, mais les délais de passation des marchés liés aux budgets publics et aux permis peuvent créer des schémas trimestriels irréguliers pour les fabricants et les distributeurs. Les grands fournisseurs qui alignent leurs stocks sur les projets municipaux et les programmes de logements abordables peuvent absorber une partie de la volatilité, tandis que les acteurs plus petits font face à des fluctuations d'utilisation plus marquées lorsque les pipelines résidentiels privés se réduisent. À moyen terme, l'évolution de la composition soutient les systèmes à verrouillage par clic et flottants optimisés pour les recouvrements rapides dans les logements occupés, alors que les cycles de construction restent atones.

La volatilité des prix du PVC comme matière première comprime les marges

Le marché chinois du carrelage vinyle de luxe continue de naviguer dans la volatilité du PVC et des matières premières connexes, ce qui complique la planification des coûts d'intrants et la tarification pour les producteurs intégrés et non intégrés. Les cycles de stocks dans les matériaux en amont peuvent entraîner des excédents périodiques, qui exercent une pression sur les prix au comptant et érodent les taux d'exploitation dans certaines parties de la chaîne de valeur liées à la construction, y compris les revêtements de sol. Les extrudeuses non intégrées font face à des fenêtres de fonds de roulement plus étroites et à des réinitialisations de prix plus fréquentes, ce qui peut forcer des sacrifices de volume lors de fluctuations défavorables pour maintenir les marges de manœuvre financières. Les investissements en matière de conformité s'ajoutent aux coûts fixes, car des normes plus strictes sur les COV et la qualité de l'air intérieur nécessitent des infrastructures de test des émissions et des reformulations pour se qualifier aux appels d'offres publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Le SPC rigide domine grâce à sa vitesse d'installation et sa résistance à l'humidité

Le SPC à âme rigide a capturé 67,42 % de la part de marché du carrelage vinyle de luxe en Chine en 2025 et devrait se développer à un CAGR de 7,95 % jusqu'en 2031, creusant son avance sur le LVT flexible dans les applications résidentielles et commerciales. La stabilité dimensionnelle de la catégorie face à l'humidité et aux variations de température favorise les installations dans les logements collectifs et les zones commerciales à fort trafic où les temps d'arrêt et les rappels doivent être minimisés. Le WPC offre un avantage acoustique dans certains contextes institutionnels et collectifs lorsqu'il est associé à des sous-couches en mousse ou en liège pour atteindre les seuils d'isolation aux chocs cibles conformément aux recommandations de construction[3]Ministère du Logement et du Développement Urbain-Rural, "Codes de construction et évaluation des bâtiments verts," MOHURD, mohurd.gov.cn . Le LVT flexible reste pertinent là où les installateurs doivent s'adapter à des sous-planchers irréguliers ou dans des contextes de bricolage, mais les systèmes à adhésif humide font face à des exigences de conformité à la qualité de l'air intérieur plus strictes et à davantage de tests par poste pour les appels d'offres publics[4]Administration d'État pour la réglementation du marché, "Références GB 50333-2013 et GB 50118-2010," SAMR, samr.gov.cn. Les gains de production issus de l'automatisation et des contrôles de procédés ont réduit les déchets de rebuts et stabilisé la qualité du SPC, ce qui soutient des performances constantes sur le terrain et maintient le coût total installé compétitif.

Les installations flottantes rapides du SPC complètent la croissance des programmes de rénovation, où les recouvrements évitent la démolition et réduisent les perturbations dans les bâtiments occupés, contribuant à une évolution de la composition sur le marché chinois du carrelage vinyle de luxe. À mesure que les normes de marchés publics relèvent les exigences en matière de COV pour les matériaux intérieurs, les variantes à âme rigide et sans PVC élargissent le marché adressable dans les écoles et les hôpitaux qui exigent des certifications tierces de qualité de l'air intérieur. Les profils de clic sous licence des principaux détenteurs de propriété intellectuelle sont devenus courants dans les usines chinoises, élargissant le menu des options rigides pour les acheteurs nationaux et à l'exportation. Les gains de parts du SPC dans les pôles côtiers reflètent la disponibilité à proximité des matériaux et des composants, ce qui maintient des délais de livraison courts et atténue les expositions au fret entrant pour les distributeurs. Ces dynamiques renforcent collectivement le SPC comme famille de produits de référence dans les décisions de spécification pour la rapidité, la protection contre l'humidité et les résultats de conformité sur le marché chinois du carrelage vinyle de luxe.

Par type d'installation : Les systèmes à verrouillage par clic progressent grâce aux économies de main-d'œuvre et à leur adéquation à la rénovation

Les systèmes à verrouillage par clic ont représenté 41,34 % du volume de 2025 et devraient se développer à un CAGR de 6,55 % jusqu'en 2031, à mesure que davantage de projets privilégient les installations flottantes pour éviter les temps de séchage des adhésifs et les tests d'humidité des sous-planchers. Les calendriers de renouvellement urbain et les contraintes liées aux bâtiments occupés amplifient la valeur des installations rapides et propres où les locataires restent en place pendant les travaux, renforçant les choix à verrouillage par clic dans les appels d'offres et les rénovations résidentielles. Les écosystèmes de licences d'Unilin et de Välinge ont élargi l'accès à des profils de verrouillage robustes dans un grand nombre d'usines chinoises, standardisant les performances tout en préservant la différenciation des marques sur les décors et les couches d'usure. Le collage reste pertinent dans les zones à fort trafic ou lorsque les charges sur roues et les cycles thermiques nécessitent une adhérence permanente, mais la disponibilité des installateurs et le contrôle des COV rendent les systèmes flottants plus attractifs dans de nombreux contextes. La pose libre sert des applications spécialisées avec des fenêtres de retrait limitées ou des planchers surélevés, bien que sa pénétration globale reste faible car une adhérence en périphérie ou du ruban adhésif est encore nécessaire dans de nombreuses configurations.

Les outils numériques et les codes QR sur les emballages qui renvoient à des vidéos d'installation aident les entrepreneurs à simplifier certaines parties du flux de travail, permettant à de petites équipes de couvrir de plus grandes surfaces dans des fenêtres de planification serrées dans les programmes de rénovation. Comme les acheteurs publics mettent l'accent sur la conformité aux faibles émissions de COV et l'achèvement accéléré, les produits à verrouillage par clic franchissent les obstacles de certification sans émissions d'adhésifs et soutiennent une rotation plus rapide des pièces. Les budgets matériaux et main-d'œuvre dans de nombreux contextes de rénovation continuent de favoriser les systèmes flottants car ils combinent les avantages de rapidité avec un risque moindre de dépassement de calendrier dans les espaces occupés. Ces moteurs soutiennent la courbe d'adoption des systèmes à verrouillage par clic et renforcent leur position comme choix par défaut dans de nombreuses installations sur le marché chinois du carrelage vinyle de luxe. La familiarité accrue des inspecteurs et des équipes d'approvisionnement avec les normes flottantes réduit également les frictions d'approbation dans les projets municipaux.

Par utilisateur final : Les installations commerciales s'accélèrent sous l'effet des mandats d'hygiène et d'acoustique

Les applications résidentielles ont représenté 67,20 % des poses de 2025, tandis que les utilisateurs finaux commerciaux devraient croître à un CAGR de 6,84 % jusqu'en 2031, à mesure que les établissements de santé, d'éducation et les bâtiments gouvernementaux se modernisent avec des surfaces à faibles émissions de COV et faciles à nettoyer. Les spécifications institutionnelles mettent désormais l'accent sur la résistance à la désinfection et l'atténuation acoustique conformément aux codes GB et aux guides de conception hospitalière, ce qui soutient les formats à âme rigide avec des structures à cellules fermées et des sous-couches techniques. Les directives du secteur de l'éducation sur la qualité de l'air intérieur et le contrôle du bruit orientent les revêtements de sol vers des systèmes certifiés et silencieux pouvant être installés avec un minimum de perturbations pendant les vacances scolaires. L'hôtellerie et le commerce de détail bénéficient également d'installations rapides, car les systèmes à verrouillage par clic remettent les halls et les magasins en service plus rapidement que les corps de métier humides traditionnels, une priorité lors des cycles de rafraîchissement comprimés. Les bureaux d'entreprise et les bâtiments gouvernementaux spécifient fréquemment des sous-couches acoustiques pour gérer les environnements en open space, renforçant la demande de sols rigides combinant stabilité et réduction sonore.

La demande résidentielle donne encore le ton pour le volume global, mais le vieillissement démographique et la sensibilisation à la qualité de l'air intérieur orientent davantage de propriétaires vers des sols certifiés à faibles émissions qui limitent les odeurs, réduisent l'entretien et améliorent la sécurité. Dans les rénovations résidentielles, les recouvrements en SPC à profil mince évitent la démolition et s'alignent sur des budgets qui privilégient la rapidité et la propreté dans les appartements occupés, ce qui renforce l'utilisation des âmes rigides dans les villes à plus forte densité. Les acheteurs commerciaux s'appuient sur des ensembles de certifications qui simplifient la conformité aux appels d'offres et réduisent les risques de qualité de l'air intérieur après installation, favorisant les fournisseurs disposant de processus de test et de documentation établis. L'équilibre des spécifications montre une inclinaison vers les formats rigides dans les deux secteurs, le marché chinois du carrelage vinyle de luxe enregistrant des gains progressifs là où le temps, l'hygiène et l'acoustique convergent. Ce positionnement soutient une croissance soutenue dans les segments institutionnels qui maintiennent des programmes d'investissement même pendant les périodes de faiblesse du résidentiel privé.

Par type de construction : Les projets de rénovation dépassent les constructions neuves dans un contexte de ralentissement du marché immobilier

La rénovation devrait croître à un CAGR de 7,72 % jusqu'en 2031, tandis que la construction neuve avait une part plus importante de 55,91 % en 2025 mais fait face à des pipelines à court terme plus atones, notamment dans les villes de rang 1 et de rang 2. Les statistiques nationales confirment un recul des nouvelles mises en chantier résidentielles, ce qui repositionne la rénovation comme canal prioritaire de croissance sur le marché chinois du carrelage vinyle de luxe. Les budgets de rénovation consacrent souvent des parts plus importantes aux revêtements de sol dans le cadre global des travaux intérieurs, car les recouvrements, le nivellement et les mesures de contrôle du bruit sont regroupés pour minimiser les perturbations pour les résidents. Le SPC à verrouillage par clic a gagné du terrain dans les recouvrements car il évite la démolition, réduit la poussière et le bruit, et permet une réoccupation rapide des espaces. Les exigences de certification et de qualité de l'air intérieur sont plus simples avec les installations flottantes, ce qui améliore la rapidité d'approbation dans les programmes de rénovation publics.

Les dépenses publiques et les programmes à l'échelle communautaire continuent de soutenir une diffusion régionale des travaux de rénovation, notamment les enveloppes de bâtiments et les finitions intérieures qui contribuent aux points de construction écologique le cas échéant. Les subventions municipales aident à réduire le risque de la demande de revêtements de sol pour les fournisseurs qui alignent leur support technique et leurs stocks sur les améliorations programmées, renforçant la visibilité des commandes. Dans les constructions neuves, les spécifications dans les tours haut de gamme peuvent encore pencher vers la céramique ou le bois d'ingénierie, mais les pressions sur les coûts dans les développements de masse maintiennent le SPC compétitif aux objectifs de coût installé. L'horizon de composition favorise donc une croissance tirée par la rénovation, avec des âmes rigides flottantes au cœur des calendriers et des résultats de conformité sur le marché chinois du carrelage vinyle de luxe. Sur la fenêtre de prévision, cette composition devrait se maintenir même si l'activité résidentielle privée se stabilise.

Par canal de distribution : Les ventes en ligne progressent malgré la domination du hors ligne

Les revendeurs hors ligne et les grandes surfaces de bricolage ont représenté 82,31 % des revenus de 2025, tandis que les canaux en ligne, avec une part de 17,69 %, croissent à un CAGR de 8,15 % jusqu'en 2031, grâce aux améliorations de la visualisation, de l'échantillonnage et de la logistique. Les grandes surfaces offrent un échantillonnage tactile et des réseaux d'installateurs de confiance, mais font face à des pressions à mesure que les marques développent des boutiques directes aux consommateurs et associent l'installation à la planification numérique. Le flagship Tmall de Power Dekor a dépassé 41,7 millions USD en tirant parti de l'étendue de l'assortiment et d'un échantillonnage rapide qui réduit les taux de retour et améliore la conversion. Les parcours hybrides qui commencent en ligne avec des outils de réalité augmentée et se terminent par une visualisation d'échantillons à domicile et des installations planifiées deviennent la norme dans les villes de rang 1 et de rang 2. Les achats B2B pour les constructeurs se déplacent vers les places de marché numériques où les commandes directes en usine, les prix et la logistique intégrée compriment les délais et facilitent les besoins en fonds de roulement.

Les détaillants spécialisés continuent de servir les projets complexes nécessitant une coordination sur mesure, mais ils sont en concurrence avec des assortiments en ligne qui affichent davantage de références et livrent des échantillons le lendemain dans les grandes villes. Les prestataires logistiques proposent désormais des fenêtres de livraison et d'installation programmées pour les marchandises volumineuses, ce qui réduit l'ancien avantage de service des magasins hors ligne et renforce la proposition de valeur en ligne pour les acheteurs urbains. Le commerce social élargit l'entonnoir de découverte, et les flux appartenant aux marques liés aux événements de plateforme améliorent l'éducation sur la résistance aux rayures, les performances à l'humidité et les avantages acoustiques. En conséquence, la part en ligne est prête à progresser régulièrement même si le hors ligne reste important pour l'évaluation tactile et le cadrage de projets complexes sur le marché chinois du carrelage vinyle de luxe. À terme, les approches omnicanales définiront probablement les leaders de la catégorie qui captent à la fois le trafic en showroom et numérique avec des niveaux de service cohérents.

Analyse géographique

La Chine de l'Est a détenu 27,74 % de la part de marché du carrelage vinyle de luxe en Chine en 2025, soutenue par la concentration de la capacité de SPC dans le Jiangsu et le Zhejiang et par la proximité des grands ports qui compriment les cycles de réapprovisionnement. Le pipeline de renouvellement urbain de Shanghai et la logistique côtière maintiennent les distributeurs approvisionnés pour les commandes de rénovation urgentes, notamment les améliorations à l'échelle communautaire réalisées dans le cadre des allocations nationales d'infrastructure de 2024. La base de fournisseurs de la région comprend des producteurs orientés vers l'exportation et vers le marché intérieur, ce qui intensifie la concurrence locale mais améliore également la qualité de service pour les acheteurs institutionnels qui exigent des produits certifiés et des délais courts. La familiarité des acheteurs locaux et des promoteurs avec les âmes rigides à verrouillage par clic pour les recouvrements rapides renforce la part du SPC dans les districts urbains à forte rénovation. Ces dynamiques soutiennent collectivement le rôle de la Chine de l'Est en tant que centre de production et de demande pour le marché chinois du carrelage vinyle de luxe.

La Chine du Sud-Ouest devrait être la région à la croissance la plus rapide avec un CAGR de 7,18 % jusqu'en 2031, à mesure que les liaisons d'infrastructure et les améliorations logistiques réduisent les délais de transit et le risque de livraison pour les expéditions de revêtements de sol vers les provinces intérieures. À mesure que les distributeurs améliorent leur couverture de service et leur soutien aux projets, les entrepreneurs locaux peuvent réaliser davantage de recouvrements et de rénovations par phases dans le cadre de modèles municipaux qui favorisent les temps d'arrêt courts et les matériaux à faibles émissions de COV. Les pôles du Centre-Sud ancrés par le Guangdong affichent également une croissance saine avec les installations commerciales, où les rafraîchissements de l'hôtellerie et du commerce de détail valorisent la rapidité et les performances à l'humidité. En Chine du Nord, les rénovations gouvernementales qui exigent la conformité aux bâtiments verts compensent en partie les baisses de l'activité résidentielle privée en privilégiant des systèmes certifiés à verrouillage par clic qui évitent les COV des adhésifs. La demande dans le Nord-Est et le Nord-Ouest reste plus faible, les climats plus froids favorisant les carreaux dans de nombreuses applications, bien que les recouvrements avec des sols à âme rigide gagnent du terrain dans les appartements où la démolition perturberait les systèmes de chauffage.

Les structures concurrentielles régionales varient, la Chine de l'Est restant la plus fragmentée en raison de la densité des usines détenant des licences de clic grand public, tandis que les marchés du Sud-Ouest voient davantage de fabrication sous contrat locale qui concurrence agressivement sur les prix mais manque souvent des certifications nécessaires pour les grands appels d'offres publics. À mesure que la demande institutionnelle augmente dans les régions à forte croissance, les fournisseurs disposant de systèmes qualité prêts pour l'audit, de références documentées en matière de qualité de l'air intérieur et d'un service fiable du dernier kilomètre sont en mesure de gagner des parts. Les pratiques d'approvisionnement mettent de plus en plus l'accent sur la préparation des fournisseurs et la rapidité de réponse, ce qui soutient les producteurs à grande échelle capables de s'adapter aux flux de financement public trimestre par trimestre. Dans toutes les régions, l'accélération des travaux de rénovation garantit que les recouvrements à âme rigide et les installations flottantes restent au cœur de la croissance du marché chinois du carrelage vinyle de luxe. Sur l'horizon de prévision, les différences régionales dans les préférences de spécification devraient se réduire à mesure que les normes nationales harmonisent les attentes en matière de qualité de l'air intérieur et d'acoustique.

Paysage concurrentiel

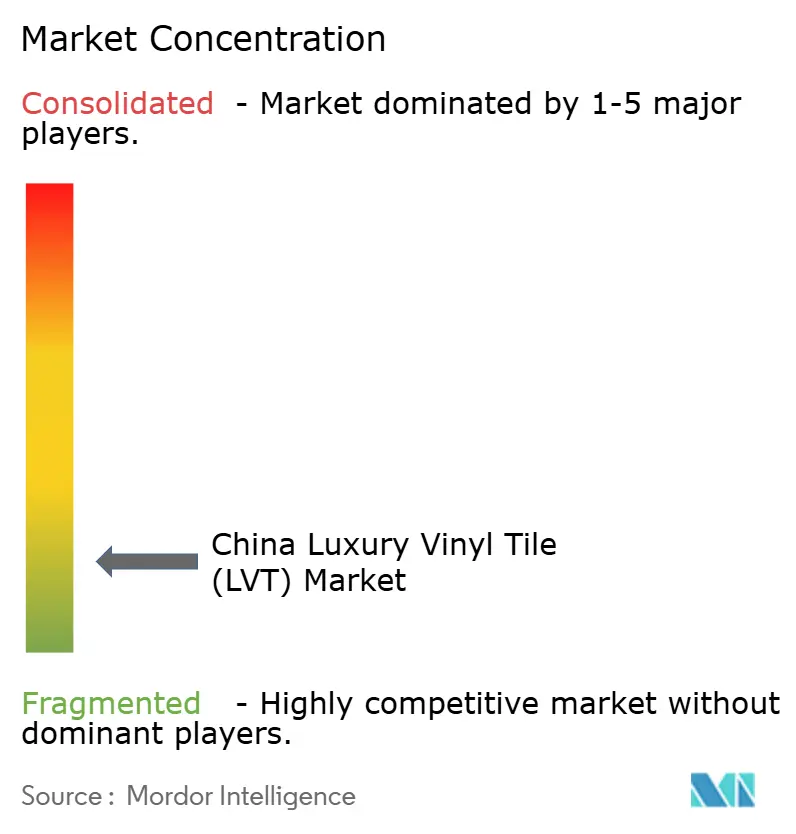

Le marché chinois du carrelage vinyle de luxe est très fragmenté, avec des centaines de producteurs nationaux et aucun acteur unique ne détenant une part nationale à deux chiffres. Les écosystèmes de licences d'Unilin et de Välinge ont permis une large adoption des technologies de clic dans les usines chinoises, ce qui nivelle le terrain de jeu sur la mécanique de base et déplace la différenciation vers le design, les certifications et le service. Les producteurs à grande échelle qui intègrent l'impression numérique, les tests en laboratoire interne et l'automatisation améliorent leurs positions de coût tout en répondant aux exigences des marchés publics en matière de qualité et de documentation de la qualité de l'air intérieur. Les marques natives du numérique et hybrides utilisent la visualisation par réalité augmentée, les consultations en direct et l'échantillonnage rapide pour capter les ventes directes aux consommateurs en ligne, puis convertissent en installations planifiées avec des équipes certifiées.

Sur le plan stratégique, l'intégration verticale dans l'impression de décors, les couches d'usure et les capacités de test devient un facteur de différenciation dans les appels d'offres et les grands comptes de distribution qui valorisent des délais plus courts et une documentation de conformité claire. Les entreprises qui ont introduit des lignes à âme rigide sans PVC ou à attribution biologique élargissent l'accès aux projets régis par des règles d'approvisionnement plus strictes et des indicateurs de durabilité.

Du côté des canaux, les boutiques en ligne appartenant aux marques réduisent la dépendance aux marges des revendeurs et mettent en avant des designs de longue traîne difficiles à stocker dans les magasins physiques, élargissant l'attrait auprès des jeunes propriétaires. À moyen terme, les fournisseurs qui équilibrent la portée omnicanale, l'intensité de certification et les écosystèmes d'installation seront les mieux placés pour consolider leurs parts à mesure que les coûts de conformité et les attentes de service augmentent. La fragmentation persistera, mais les avantages d'échelle en matière de tests, d'automatisation et de logistique continueront de façonner les gagnants sur le marché chinois du carrelage vinyle de luxe.

Leaders du secteur du carrelage vinyle de luxe (LVT) en Chine

CFL Flooring

Novalis Innovative Flooring

Taizhou Huali New Materials (Huali Floors)

Zhangjiagang Yihua Rundong New Material (Yihua)

Power Dekor Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le Conseil des affaires d'État de Chine a annoncé que 25 800 anciennes communautés résidentielles avaient été rénovées au cours des onze premiers mois de 2025, dépassant l'objectif annuel et soutenant la demande tirée par la rénovation pour les sols à installation rapide.

- Octobre 2025 : L'amendement à la loi sur la taxe de protection de l'environnement a élargi les catégories de COV imposables, renforçant les incitations pour les matériaux de revêtement de sol et les adhésifs à plus faibles émissions dans les marchés publics.

Périmètre du rapport sur le marché chinois du carrelage vinyle de luxe (LVT)

Le vinyle de luxe est conçu pour reproduire les matériaux de revêtement de sol en surface dure tels que la pierre ou le bois et est disponible en lames ou en dalles. Il utilise un film d'impression photographique réaliste et une couche de vinyle transparent qui ouvre un large éventail de concepts de design.

Le marché chinois du carrelage vinyle de luxe est segmenté par type de produit, type d'installation, utilisateur final, type de construction, canal de distribution et géographie. Par type de produit, le marché est divisé en LVT rigide et LVT flexible. Par type d'installation, le marché est segmenté en verrouillage par clic, collage et pose libre. Par utilisateur final, le marché est catégorisé en segments résidentiel et commercial. Par type de construction, le marché est segmenté en neuf et rénovation. Par canal de distribution, le marché est divisé en canaux B2C et B2B. Géographiquement, l'analyse du marché couvre la Chine de l'Est, du Sud-Ouest, du Nord, du Centre-Sud, du Nord-Est et du Nord-Ouest. Le rapport fournit la taille du marché et les prévisions pour le marché chinois du carrelage vinyle de luxe en valeur (USD) pour tous les segments ci-dessus.

| LVT rigide | Composite pierre-polymère |

| Composite bois-polymère | |

| LVT flexible |

| Verrouillage par clic / Flottant |

| Collage |

| Pose libre |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux | |

| Établissements de santé | |

| Éducation | |

| Bureaux d'entreprise | |

| Bâtiments publics et gouvernementaux | |

| Autres utilisateurs commerciaux |

| Construction neuve |

| Rénovation |

| Consommateurs B2C / Détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs / Constructeurs |

| Chine de l'Est |

| Chine du Sud-Ouest |

| Chine du Nord |

| Chine du Centre-Sud |

| Chine du Nord-Est |

| Chine du Nord-Ouest |

| Par type de produit | LVT rigide | Composite pierre-polymère |

| Composite bois-polymère | ||

| LVT flexible | ||

| Par type d'installation | Verrouillage par clic / Flottant | |

| Collage | ||

| Pose libre | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Construction neuve | |

| Rénovation | ||

| Par canal de distribution | Consommateurs B2C / Détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs / Constructeurs | ||

| Par géographie | Chine de l'Est | |

| Chine du Sud-Ouest | ||

| Chine du Nord | ||

| Chine du Centre-Sud | ||

| Chine du Nord-Est | ||

| Chine du Nord-Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché chinois du carrelage vinyle de luxe ?

La taille du marché chinois du carrelage vinyle de luxe était de 2,49 milliards USD en 2025 et devrait atteindre 3,62 milliards USD d'ici 2031 à un CAGR de 6,12 % sur la période 2026 à 2031.

Quel type de produit domine la demande en Chine pour le carrelage vinyle de luxe ?

Le SPC à âme rigide a dominé avec une part de 67,42 % en 2025 et devrait croître à un CAGR de 7,95 % jusqu'en 2031, soutenu par des installations rapides et une stabilité dimensionnelle.

Quelles régions sont les plus importantes pour la croissance du carrelage vinyle de luxe en Chine ?

La Chine de l'Est a détenu 27,74 % des revenus en 2025, tandis que la Chine du Sud-Ouest devrait connaître la croissance la plus rapide avec un CAGR de 7,18 % jusqu'en 2031 grâce à l'amélioration de la logistique et à l'activité de rénovation.

Comment la composition des canaux évolue-t-elle pour le carrelage vinyle de luxe en Chine ?

Les revendeurs hors ligne et les grandes surfaces de bricolage détenaient une part de 82,31 % en 2025, tandis que les canaux en ligne à 17,69 % croissent à un CAGR de 8,15 % grâce à la visualisation par réalité augmentée, à l'échantillonnage et à l'amélioration des services du dernier kilomètre.

Quels sont les principaux facteurs réglementaires qui façonnent les spécifications du carrelage vinyle de luxe en Chine ?

La norme GB 18584-2024 et les normes connexes relèvent les seuils de COV et de substances dangereuses, et des certifications telles que FloorScore et GREENGUARD sont de plus en plus exigées dans les appels d'offres.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide dans le carrelage vinyle de luxe en Chine ?

Les utilisateurs finaux commerciaux devraient croître à un CAGR de 6,84 % sous l'effet des mandats d'hygiène et d'acoustique dans les établissements de santé, d'éducation et les bâtiments publics.

Dernière mise à jour de la page le: