Taille et part du marché des carreaux céramiques en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.23% CAGR |

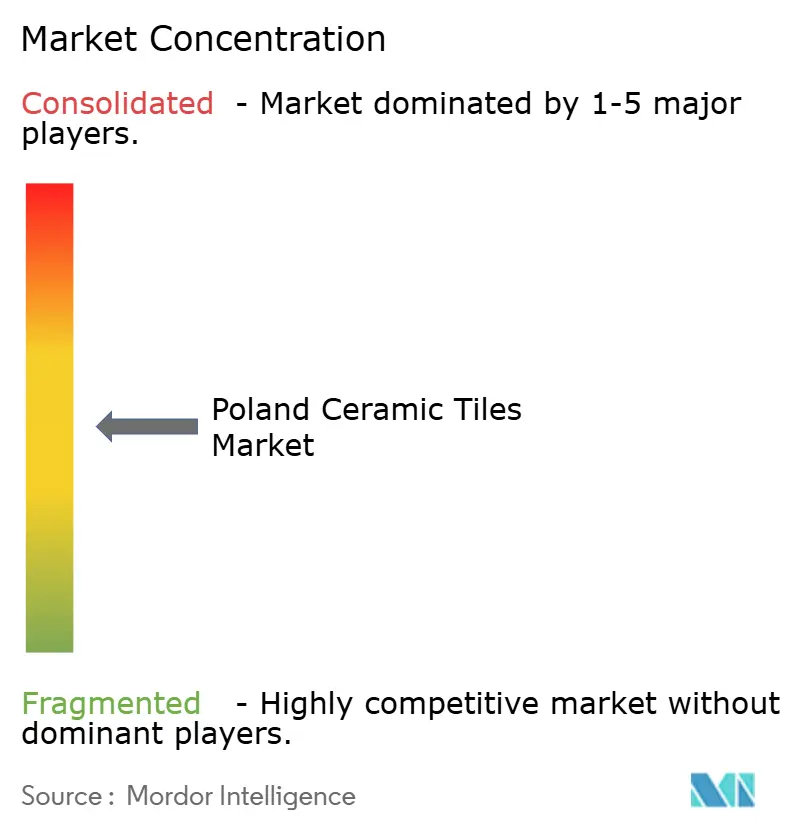

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Pologne par Mordor Intelligence

La taille du marché des carreaux céramiques en Pologne était évaluée à 1,10 milliard USD en 2025 et devrait croître de 1,11 milliard USD en 2026 pour atteindre 1,18 milliard USD d'ici 2031, à un TCAC de 1,23 % au cours de la période de prévision (2026-2031). Cette trajectoire mesurée souligne un paysage mature où la demande repose sur l'activité de rénovation, l'innovation produit et des gains sélectifs à l'exportation. La hausse des travaux de rénovation résidentielle, les subventions de l'Union européenne en faveur de l'efficacité énergétique et l'adoption de dalles en porcelaine grand format amortissent le secteur face à la volatilité des prix du gaz naturel, qui représente jusqu'à 30 % des coûts de production, ainsi qu'à la concurrence croissante des revêtements de sol alternatifs de type LVT et SPC[1]Source : Cerame-Unie, « Statistiques du marché européen des carreaux 2025 », cerameunie.eu. L'orientation à l'exportation — plus de 40 % de la production est expédiée à l'étranger — continue de soutenir le taux d'utilisation des usines, tandis que la montée en puissance du commerce électronique, les façades en carreaux minces et l'impression numérique ouvrent de nouveaux créneaux de valeur pouvant compenser le ralentissement de l'activité de construction neuve sur le marché intérieur. Les acteurs du marché privilégient la modernisation des fours, les matières premières issues du recyclage des déchets et la conception de surfaces assistée par intelligence artificielle pour améliorer leurs marges et maintenir leur positionnement dans les segments premium.

Principaux enseignements du rapport

- Par application, les revêtements de sol représentaient 63,25 % de la part du marché des carreaux céramiques en Pologne en 2025, et les systèmes de toiture et de façade devraient progresser à un TCAC de 1,72 % jusqu'en 2031.

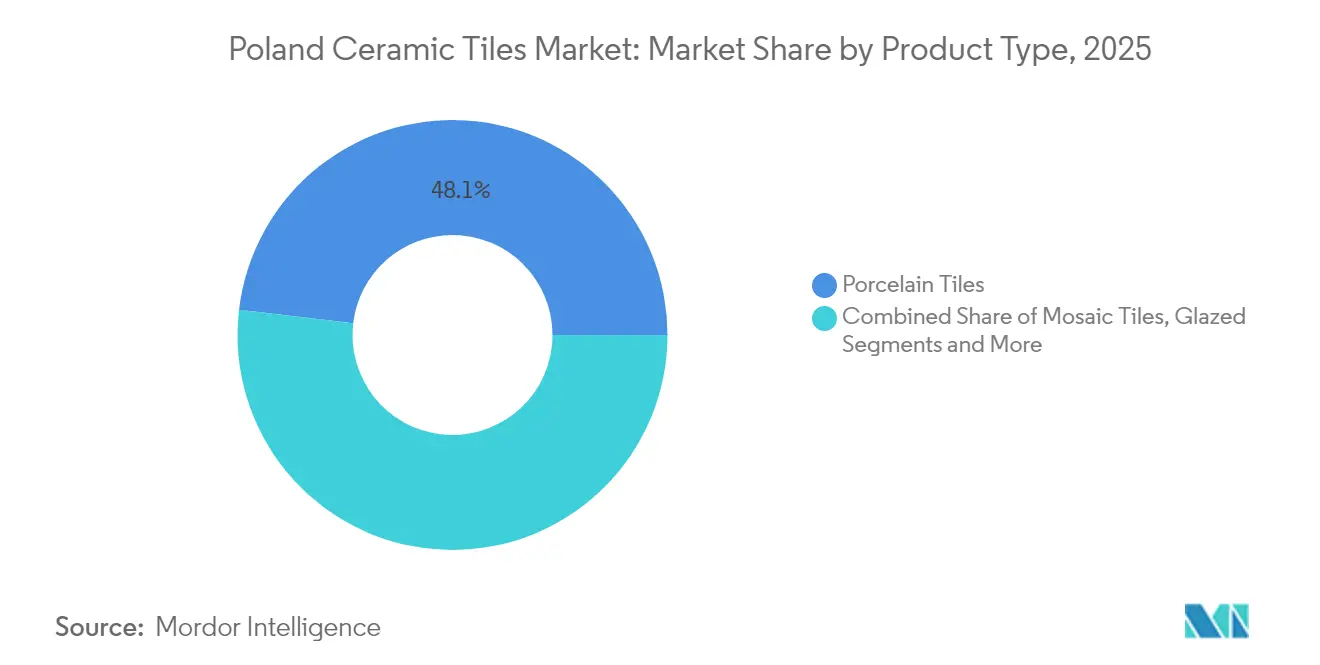

- Par type de produit, la porcelaine représentait 48,12 % de la taille du marché des carreaux céramiques en Pologne en 2025, tandis que les carreaux de mosaïque progressent à un TCAC de 1,05 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 43,85 % de la part du marché des carreaux céramiques en Pologne en 2025, et les applications commerciales devraient se développer à un TCAC de 2,39 % jusqu'en 2031.

- Par canal de distribution, les grandes surfaces de bricolage et de rénovation représentaient 42,10 % de la part du marché des carreaux céramiques en Pologne en 2025, tandis que la vente en ligne croît à un TCAC de 4,18 % jusqu'en 2031.

- Par géographie, la Pologne centrale représentait 28,86 % de la taille du marché des carreaux céramiques en Pologne en 2025, tandis que la Pologne du Nord devrait croître à un TCAC de 3,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux céramiques en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des rénovations résidentielles et des conversions de lofts | +0.3% | Pologne centrale et septentrionale | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les rénovations écoénergétiques | +0.2% | Pologne méridionale et orientale | Long terme (≥ 4 ans) |

| Orientation des promoteurs vers les grandes dalles en porcelaine | +0.2% | Centres urbains de Pologne centrale et occidentale | Moyen terme (2-4 ans) |

| Développement des canaux de bricolage en ligne | +0.2% | Zones métropolitaines nationales | Court terme (≤ 2 ans) |

| Impression numérique à jet d'encre et designs personnalisés | +0.1% | Pôle manufacturier de Łódź | Moyen terme (2-4 ans) |

| Panneaux en carreaux minces pour façades et bardages | +0.1% | Pologne occidentale et centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des activités de rénovation résidentielle et de conversion de lofts

La rénovation a dépassé la construction neuve en tant que principal catalyseur du marché des carreaux céramiques en Pologne. Les mises en chantier de logements individuels ont reculé de 10 % en 2024 par rapport à 2023, tout en restant supérieures au niveau d'avant la pandémie, tandis que les permis de rénovation ont augmenté grâce aux incitations fiscales et à la simplification des procédures d'urbanisme. La voïvodie de Łódź fournit 70 % de la production nationale, ce qui raccourcit les délais de livraison vers les corridors métropolitains denses de Pologne centrale. Les conversions de lofts, populaires dans les anciens entrepôts textiles, requièrent des carreaux céramiques pour leur résistance au feu et leur contrôle de l'humidité, des caractéristiques que le vinyle ne peut pas pleinement reproduire. La modernisation continue du parc de logements antérieur à 2000 maintient la demande stable, même lors des cycles macroéconomiques défavorables[2]Source : Wienerberger AG, « Rapport annuel 2024 », wienerberger.com..

Subventions gouvernementales pour les rénovations de logements écoénergétiques

Le programme « Czyste Powietrze » (Air pur) alloue des subventions couvrant l'isolation, le remplacement des fenêtres et le chauffage efficace ; le carrelage de sol fait fréquemment partie de l'enveloppe thermique requise dans le cadre de la mise à niveau[3]Source : Gov.pl, « Règles du programme Czyste Powietrze 2025 », gov.pl. Les seuils d'éligibilité encouragent l'adoption parmi les ménages dont les revenus annuels sont inférieurs à 135 000 PLN, stimulant ainsi la demande latente dans les communautés à revenus plus faibles. Les audits énergétiques inclus dans le processus de subvention privilégient les sous-couches à faible conductivité et les carreaux de sol à faible porosité, orientant les consommateurs vers les gammes de porcelaine premium. Les subventions s'articulent avec les objectifs européens « Fit for 55 », soutenant l'idée que les surfaces céramiques contribuent à l'atteinte des quotas d'énergie des bâtiments.

Orientation des promoteurs vers les grandes dalles en porcelaine

Les architectes prescrivent désormais des panneaux allant jusqu'à 1 500 × 3 000 mm et d'une épaisseur de 3 à 5 mm pour les aménagements commerciaux, hôteliers et de bureaux. La gamme de pierre frittée TRI-D de Ceramika Paradyż (320 × 160 cm) réduit les joints, accélère la pose et offre un aspect pierre à des poids plus légers. Les promoteurs valorisent les coûts du cycle de vie réduits grâce à moins de joints, une maintenance minimale et une résistance aux rayures — des qualités qui ont renforcé la position de la porcelaine sur le segment commercial et aidé le marché des carreaux céramiques en Pologne à défendre ses parts face aux stratifiés. Le passage aux grands formats optimise également l'efficacité de la fabrication, car moins de pièces couvrent des surfaces équivalentes, réduisant ainsi les coûts de manutention et de logistique tout au long de la chaîne de valeur.

Développement des canaux de bricolage en ligne pour les matériaux de construction

Les ventes en ligne de produits de rénovation domiciliaire en Pologne progressent à un TCAC de 4,30 %, dépassant le commerce traditionnel en magasin. Les places de marché numériques intègrent des visualiseurs de pièces en 3D et des outils de réalité virtuelle, permettant aux utilisateurs finaux de prévisualiser les coloris avant de finaliser leur achat. Le site du géant national Mrówka référence désormais plus de 6 000 références de carreaux, tandis que Castorama et Leroy Merlin déploient des points de retrait dans leurs 171 magasins combinés. Les portails directs aux consommateurs permettent aux fabricants de contourner les marges des grossistes, augmentant les revenus nets jusqu'à 12 % et améliorant la rotation du fonds de roulement. Les canaux numériques bénéficient particulièrement aux catégories de carreaux céramiques nécessitant une sélection visuelle, car les images haute résolution et les outils de réalité augmentée permettent aux clients de visualiser les produits dans leurs espaces avant l'achat. Cette évolution des canaux soutient également les tendances de personnalisation, en permettant la production à la demande de designs spécialisés qui seraient économiquement impossibles via les modèles de vente au détail traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du gaz naturel | -0.2% | Zones de fabrication à l'échelle nationale | Court terme (≤ 2 ans) |

| Intensification de la concurrence du LVT et du SPC | -0.2% | Rénovations résidentielles | Moyen terme (2-4 ans) |

| Coûts du mécanisme d'ajustement carbone aux frontières de l'Union européenne | -0.1% | Niches dépendantes des importations | Long terme (≥ 4 ans) |

| Perturbations croissantes de la chaîne d'approvisionnement | -0.1% | Corridors logistiques des matières premières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel gonflant les coûts de cuisson en four

Le gaz naturel couvre environ 70 % de l'énergie de cuisson. Les pics des prix au comptant en 2024 ont fait chuter le taux d'utilisation des capacités industrielles de 75 % à 57 %, entraînant des arrêts temporaires de fours. Les modèles économétriques de la Banque centrale européenne suggèrent qu'une hausse de 1 % du prix de l'énergie peut réduire l'investissement fixe de 4,1 % dans les secteurs à forte intensité énergétique[4] Source : Banque centrale européenne, « Chocs énergétiques et dépenses d'investissement », ecb.europa.eu.. Les producteurs polonais se couvrent avec des contrats d'approvisionnement pluriannuels, des retrofits de cogénération et des essais de biomasse, mais restent exposés aux risques liés au gazoduc russo-ukrainien. L'impression numérique élimine les limitations traditionnelles des écrans, permettant des variations de couleurs et une complexité de motifs illimitées qui répondent aux préférences individuelles des clients plutôt qu'aux moyennes du marché de masse. Cette technologie bénéficie particulièrement aux applications commerciales où l'identité de marque et les éléments de design uniques justifient une tarification premium par rapport aux offres céramiques standard. Les modèles de production à la demande réduisent également les coûts de stockage tout en permettant une réponse rapide aux tendances de design et aux préférences saisonnières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : la porcelaine conserve sa position dominante grâce à sa supériorité technique

Les carreaux en porcelaine représentent 48,12 % de la part de marché en 2025, reflétant leurs propriétés techniques supérieures et leur polyvalence de fabrication qui permettent des applications grand format et la personnalisation par impression numérique. Les carreaux de mosaïque constituent le segment à la croissance la plus rapide avec un TCAC de 1,05 % jusqu'en 2031, portés par les tendances architecturales favorisant les accents décoratifs et l'esthétique artisanale dans les applications résidentielles et commerciales. Les carreaux céramiques émaillés maintiennent une demande stable grâce aux applications traditionnelles, tandis que les variétés non émaillées servent les environnements industriels et commerciaux à fort trafic nécessitant résistance au glissement et durabilité plutôt qu'un rendu esthétique.

Les innovations en carreaux minces estompent les distinctions entre les catégories mur et sol, favorisant des produits polyvalents qui rationalisent le nombre de références en magasin. Les carreaux de quarry non émaillés maintiennent leur présence dans les couloirs industriels et les hubs de transport public, où les coefficients de glissement et les indices d'abrasion priment sur l'esthétique. Le passage aux grandes dalles en porcelaine mesurant jusqu'à 320 × 160 cm témoigne des avancées technologiques en matière de pressage et de cuisson, les fabricants comme Ceramika Paradyż investissant dans des équipements spécialisés pour servir les marchés architecturaux exigeant des applications à surface continue. Les carreaux décoratifs, à motifs et faits à la main occupent des niches de marché au service de projets résidentiels haut de gamme et commerciaux de boutique, où la personnalisation et la qualité artisanale justifient une tarification plus élevée. La segmentation par type de produit reflète l'évolution plus large du secteur, passant d'une fabrication de commodité vers des applications spécialisées à haute valeur ajoutée qui résistent à la concurrence des alternatives synthétiques grâce à des caractéristiques esthétiques et de performance uniques.

Par application : les sols dominent tandis que la toiture gagne en dynamisme

Les applications de sol dominent avec 63,25 % de part de marché en 2025, mais font face à une concurrence croissante des alternatives LVT et SPC qui offrent des avantages d'installation et des bénéfices de coût sur les marchés résidentiels. Les applications de toiture représentent le segment à la croissance la plus rapide avec un TCAC de 1,72 %, bénéficiant des tendances architecturales vers les systèmes de façades céramiques qui offrent une résistance au feu, des performances thermiques et une durabilité esthétique supérieures aux matériaux de toiture traditionnels. Les applications murales maintiennent une demande stable grâce aux rénovations de salles de bains et de cuisines, où la résistance à l'humidité et les propriétés hygiéniques des carreaux céramiques restent sans égal par rapport aux matériaux alternatifs.

La segmentation par application révèle des opportunités stratégiques dans les marchés non traditionnels des carreaux céramiques, notamment les façades et les bardages extérieurs, où des panneaux en carreaux minces d'une épaisseur inférieure à 6 mm permettent des installations légères auparavant impossibles avec les produits céramiques conventionnels. La croissance du segment toiture reflète l'évolution des codes de construction favorisant les matériaux résistants au feu et les enveloppes de bâtiment écoénergétiques, où les carreaux céramiques contribuent à la masse thermique et aux performances de réflectance solaire. La maturité du segment sol nécessite une différenciation par le positionnement premium, l'innovation technique et le leadership en design plutôt que la concurrence par les prix avec des alternatives synthétiques qui reproduisent de plus en plus l'esthétique céramique à des coûts d'installation inférieurs.

Par utilisateur final : le commercial dépasse le résidentiel en termes de valeur

Le segment résidentiel détient 43,85 % de part de marché en 2025, servant des projets de rénovation et de construction neuve où les carreaux céramiques concurrencent directement le LVT, le SPC et d'autres alternatives de revêtement de sol sur le coût et la commodité d'installation. Les applications commerciales progressent à un TCAC de 2,39 % jusqu'en 2031, portées par la reprise de l'hôtellerie, la modernisation des espaces commerciaux et les projets institutionnels nécessitant durabilité et efficacité de maintenance qui justifient les coûts initiaux plus élevés des carreaux céramiques. Les établissements de santé et d'enseignement valorisent particulièrement les propriétés hygiéniques et les performances à long terme des carreaux céramiques, tandis que les hubs de transport exigent résistance au glissement et durabilité face au trafic intense.

La croissance du segment commercial reflète les avantages concurrentiels des carreaux céramiques dans les applications haute performance, où les alternatives synthétiques ne peuvent égaler la durabilité, la résistance au feu et les caractéristiques de maintenance essentielles pour les environnements institutionnels et hôteliers. Les espaces de bureaux et de commerce spécifient de plus en plus la porcelaine grand format pour la cohérence de design et la réduction des besoins de maintenance, tandis que les projets hôteliers mettent l'accent sur les designs personnalisés et l'esthétique premium qui différencient les établissements sur des marchés concurrentiels. La segmentation par utilisateur final met en évidence l'évolution des carreaux céramiques, passant d'une commodité résidentielle vers des applications spécialisées commerciales où la performance technique et la flexibilité de design justifient une tarification premium malgré la disponibilité d'alternatives synthétiques.

Par type de construction : la rénovation ancre la stabilité de la demande

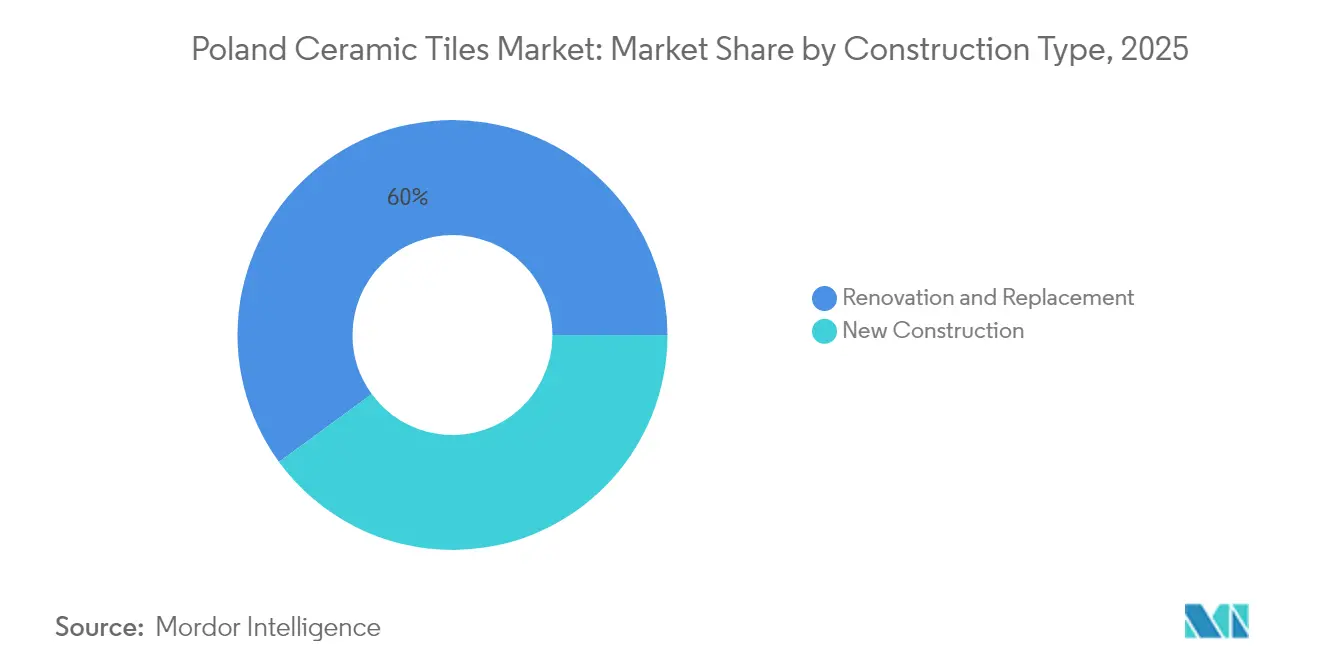

Les activités de rénovation et de remplacement représentent 60,05 % de la part de marché en 2025, reflétant la maturité du marché de la construction en Pologne, où les mises à niveau des bâtiments existants génèrent une demande de carreaux céramiques plus durable que les cycles volatils de construction neuve. La construction neuve progresse à un TCAC de 2,06 % jusqu'en 2031, soutenue par les investissements en infrastructures et les pressions liées à la pénurie de logements, mais reste soumise aux cycles économiques et à la disponibilité du financement qui créent une volatilité de la demande. La segmentation par type de construction révèle les avantages de stabilité du marché liés à la priorité accordée à la rénovation, les activités de maintenance et de mise à niveau des bâtiments se poursuivant indépendamment des fluctuations de la construction neuve.

Les programmes gouvernementaux tels que « Czyste Powietrze » soutiennent les activités de rénovation par des subventions d'efficacité énergétique qui incluent souvent la pose de carreaux céramiques dans le cadre de mises à niveau complètes des bâtiments. La croissance du segment de la construction neuve bénéficie des financements européens en matière d'infrastructures et des initiatives de logement, mais fait face à des défis liés à la hausse des coûts des matériaux, aux pénuries de main-d'œuvre et aux pressions des taux d'intérêt qui retardent les démarrages de projets et réduisent les marges des promoteurs. La priorité accordée à la rénovation s'aligne sur les tendances de durabilité, mettant l'accent sur l'extension du cycle de vie des bâtiments plutôt que sur la démolition et la reconstruction, positionnant les carreaux céramiques comme des solutions durables soutenant les principes de l'économie circulaire grâce à leur longévité et leur recyclabilité.

Par canal de distribution : le commerce électronique réécrit les règles de la mise sur le marché

Les grandes surfaces de bricolage et de rénovation maintiennent une part de marché de 42,10 % en 2025, s'appuyant sur des relations clients établies et des capacités d'exposition des produits permettant une évaluation tactile essentielle à la sélection des carreaux céramiques. La vente en ligne émerge comme le canal à la croissance la plus rapide avec un TCAC de 4,18 %, portée par les préférences d'achat des natifs du numérique et la capacité des plateformes de commerce électronique à proposer des sélections de produits plus larges que celles que les magasins physiques peuvent économiquement maintenir. Les magasins spécialisés en carreaux et en pierre servent les segments premium nécessitant conseil d'expert et services de personnalisation, tandis que les ventes directes aux entreprises du bâtiment se concentrent sur les projets commerciaux et les installations résidentielles en grande quantité.

L'évolution des canaux de distribution reflète la transformation plus large du commerce de détail, où les plateformes numériques complètent plutôt que remplacent les points de contact physiques, les carreaux céramiques nécessitant une évaluation visuelle et tactile que les canaux en ligne peinent à reproduire efficacement. Le paysage du bricolage en Pologne comprend 1 102 magasins, la chaîne nationale Mrówka étant en tête avec 352 points de vente, créant des opportunités pour les plateformes numériques d'agréger une demande fragmentée tout en fournissant des guides d'installation et des outils de design qui renforcent la confiance à l'achat. La croissance en ligne bénéficie particulièrement aux fabricants souhaitant établir des relations directes avec les consommateurs qui contournent les marges traditionnelles des distributeurs, tout en permettant des modèles de personnalisation et de production à la demande impossibles via les canaux de vente au détail conventionnels.

Analyse géographique

La Pologne centrale ancre la production et la consommation, captant 28,86 % des revenus de 2025. La concentration dense de fours à Łódź raccourcit la livraison du dernier kilomètre vers les 3,2 millions de résidents de l'agglomération de Varsovie, garantissant des cycles de livraison en 24 heures requis par les grandes surfaces de bricolage. L'avantage en termes de part du marché des carreaux céramiques en Pologne est renforcé par les liaisons ferroviaires reliant les usines aux terminaux d'exportation de Gdańsk et Gdynia, réduisant les coûts logistiques de 11 % par rapport aux itinéraires routiers. La Pologne occidentale bénéficie de la proximité de la frontière allemande et des investissements de l'industrie automobile qui soutiennent la demande de construction commerciale, tandis que la Pologne orientale s'appuie sur les fonds de développement de l'Union européenne et les projets de modernisation agricole.

Le développement du marché en Pologne méridionale se concentre sur la transformation des régions industrielles et minières, où les carreaux céramiques servent à la modernisation des installations et aux projets de remédiation environnementale. La disponibilité des matières premières dans la région soutient la production céramique locale, avec des gisements de céramique de construction totalisant plus de 2 millions de mètres cubes de ressources répartis dans diverses voïvodies. La distribution géographique du marché reflète les schémas de développement économique de la Pologne, où la concentration manufacturière dans la région centrale crée des avantages de coût tandis que les régions périphériques offrent des opportunités de croissance grâce au développement des infrastructures et aux programmes de financement de l'Union européenne. Les variations régionales en matière d'activité de construction, de niveaux de revenus et de priorités de développement créent des caractéristiques de marché distinctes nécessitant un positionnement produit et des stratégies de distribution adaptés.

La segmentation géographique révèle également des variations d'influence réglementaire, différentes voïvodies mettant en œuvre les normes environnementales et les codes de construction de l'Union européenne à des rythmes variables, ce qui affecte les spécifications des carreaux céramiques et les opportunités de marché. La situation côtière de la Pologne du Nord crée des exigences spécifiques pour des solutions céramiques résistantes au sel et aux intempéries, tandis que l'héritage industriel de la Pologne méridionale exige des produits adaptés aux mises à niveau d'installations et aux projets de conformité environnementale. Le retard de développement de la Pologne orientale crée des opportunités pour les applications basiques de carreaux céramiques, tandis que l'avancement économique de la Pologne occidentale soutient la demande de produits premium et l'adoption d'innovations architecturales.

Analyse de la chaîne de valeur

La chaîne de valeur du carreau céramique en Pologne commence par les matières premières (argiles, feldspath/silice et additifs), l'énergie et les consommables de procédé. La fabrication est concentrée dans la voïvodie de Łódź, en particulier dans le cluster Opoczno-Tomaszów Mazowiecki, qui fournit environ 70 % de la production nationale, créant des avantages d'échelle en matière d'utilisation des fours, de spécialisation de la main-d'œuvre et de proximité avec les corridors de demande du centre de la Pologne. Si l'argile locale soutient les pâtes de base, les intrants spécialisés tels que les fritures, les émaux et les encres numériques sont largement importés, et le gaz naturel reste le facteur de coût critique et volatil pour la cuisson ; ces deux catégories constituent les principaux points de risque exogène en matière de coût et d'approvisionnement pour les producteurs.

Les producteurs (notamment Ceramika Paradyz, Cerrad, Cersanit Group et Marazzi Poland) transforment les intrants par préparation de la pâte, pressage, émaillage, décoration numérique et cuisson, puis acheminent le produit via l'entreposage et la distribution. Les flux de mise sur le marché sont dominés par les réseaux de revendeurs des fabricants, les distributeurs spécialisés et les circuits de la grande distribution, la vente en ligne et les livraisons directes aux entrepreneurs se développant à mesure que le délai de livraison et l'assortiment deviennent des facteurs de différenciation. La valeur en aval est façonnée par la spécification et la capacité d'installation (manipulation des grands formats, systèmes de carreaux fins, adhésifs/joints et installateurs formés), tandis que des organismes de l'écosystème tels que PZPB et le Polski Klaster Budowlany soutiennent une collaboration intersectorielle qui influence l'adoption des normes, les compétences et les priorités de modernisation tout au long de la chaîne.

Paysage concurrentiel

Le marché des carreaux céramiques en Pologne présente une concentration modérée, les acteurs nationaux maintenant des avantages concurrentiels grâce à l'échelle de production, aux réseaux de distribution et à la connaissance du marché local. Ceramika Paradyż se distingue par l'innovation technologique, exploitant 10 imprimantes numériques Durst et investissant dans des capacités de production de pierre frittée grand format TRI-D qui différencient les produits dans les segments premium. Cersanit mobilise des ressources financières grâce à un financement de la Banque européenne pour la reconstruction et le développement (BERD) de 42 millions EUR (43,7 millions USD) pour l'expansion de la fabrication de carreaux grand format, tandis que Tubądzin Group et Opoczno se différencient par le positionnement de marque et l'optimisation des canaux de distribution.

Les acteurs internationaux tels que RAK Ceramics, Porcelanosa Grupo et Marazzi Group maintiennent leur présence sur le marché grâce à un positionnement premium et des applications spécialisées, mais font face à des désavantages de coût par rapport aux fabricants nationaux bénéficiant d'un accès aux matières premières locales et d'efficacités logistiques. Les stratégies prioritaires mettent l'accent sur la différenciation technologique plutôt que sur la concurrence par les prix, les fabricants leaders investissant dans des capacités d'impression numérique, des équipements de production grand format et des technologies de personnalisation qui créent des barrières à l'entrée pour les concurrents de plus petite taille.

Des opportunités inexploitées émergent dans les applications de façades en carreaux minces, la production durable utilisant des déchets industriels recyclés et la personnalisation de design assistée par intelligence artificielle qui répond aux préférences individuelles des clients plutôt qu'aux moyennes du marché de masse. Le paysage concurrentiel bénéficie des mesures de défense commerciale de l'Union européenne, notamment le renouvellement des droits antidumping sur les importations de carreaux céramiques en provenance de Chine, d'Inde et de Turquie, qui protègent les fabricants nationaux des pressions tarifaires déloyales tout en maintenant la stabilité du marché. L'adoption technologique se concentre sur les améliorations de l'efficacité énergétique et les principes de l'économie circulaire, des recherches démontrant des réductions de coûts de 25 à 35 % grâce à l'utilisation de déchets miniers dans la production de carreaux céramiques.

Acteurs majeurs du secteur des carreaux céramiques en Pologne

Ceramika Paradyż

Cersanit S.A.

Tubądzin Group

Cerrad Sp. z o.o.

Opoczno S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Deux réservoirs d'opportunités visibles se concentrent sur la premiumisation via les surfaces grand format/techniques et sur la modernisation liée aux programmes de durabilité et de numérisation. Les ajouts de capacité et de capabilité déjà présents sur le marché, tels que le projet de 122 millions de PLN de Ceramika Paradyz dans la zone économique spéciale de Łódź axé sur le grès porcelainé grand format (achèvement mentionné pour fin 2024), et la croissance d'échelle portée par l'investissement de Cerrad (capacité rapportée d'environ 28 millions de m²/an après les investissements de 2022), indiquent où les fabricants allouent leur capital : des lignes de grès porcelainé haute valeur à joints réduits pour les aménagements commerciaux, les façades et les rénovations design. Avec plus de 40 % de la production polonaise de carreaux expédiée à l'étranger (selon le contexte du rapport), des références prêtes à l'export et des certifications facilitant l'acceptation transfrontalière offrent une voie concrète pour capter des marges nettes plus élevées que les carreaux de sol et de mur d'intérieur banalisés.

Un deuxième axe d'opportunité concerne la résilience en matière de coûts et de conformité au sein d'une chaîne de procédés à forte intensité énergétique, où le gaz naturel peut représenter environ 70 % de l'énergie de cuisson et a déjà entraîné des variations d'utilisation. Les investissements réduisant l'énergie par m² (modernisation des fours, récupération de chaleur perdue et contrôle des procédés) s'alignent sur les agendas de rénovation et de modernisation de l'UE et nationaux mentionnés dans le contexte du rapport, y compris le programme de rénovation Czyste Powietrze qui oriente la demande vers des enveloppes de bâtiment plus performantes et du grès porcelainé premium. Du côté de la demande, la croissance de la vente en ligne et les achats guidés par configurateur élargissent l'ensemble adressable pour la personnalisation, permettant aux fabricants d'utiliser l'impression numérique et les vitrines en vente directe au consommateur pour élargir leurs assortiments sans empreinte physique proportionnelle, tout en resserrant la boucle de rétroaction entre les tendances de design et la planification de la production.

Développements récents du secteur

- Juin 2026 : Ceramika Paradyz a vu ses initiatives ESG et opérationnelles, notamment la modernisation de l'efficacité énergétique de ses installations de Tomaszów Mazowiecki, documentées dans le rapport Responsible Business in Poland 2025. La divulgation a mis en avant des actions liées à des opérations à moindres émissions, renforçant la différenciation dans les discussions d'approvisionnement où le filtrage ESG et la transparence de la chaîne d'approvisionnement influencent de plus en plus la spécification et l'éligibilité aux appels d'offres.

- Mai 2026 : Grupa Tubadzin a obtenu une évaluation technique européenne (ETA 26/0170) pour sa gamme de carreaux céramiques Monolith Plus, soutenant le marquage CE et élargissant l'accès formel au marché dans l'UE ainsi qu'en Suisse et en Turquie. Cette approbation renforce la capacité de l'entreprise à se positionner dans les applications de façade et pilotées par système, où une performance technique documentée est un prérequis pour la spécification.

- Janvier 2025 : Cersanit S.A. a achevé l'extension de son centre de distribution à Opoczno, ajoutant 100 emplois et portant l'effectif total du site à environ 400 personnes. La capacité logistique supplémentaire soutient un traitement plus rapide et un débit de références plus élevé, améliorant les niveaux de service auprès des enseignes de bricolage, des distributeurs et des circuits d'entrepreneurs qui valorisent de plus en plus la disponibilité et la fiabilité des livraisons.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché polonais des carreaux céramiques couvre la demande et l'offre au niveau national de carreaux céramiques et de grès porcelainé utilisés principalement pour les finitions de sol et de mur dans le cadre des activités de construction neuve et de rénovation, et il est dimensionné en valeur en USD.

Exclusions de périmètre : ce dimensionnement exclut les surfaces dures non céramiques (comme les revêtements de sol à base de vinyle), les adhésifs et joints pour carreaux, ainsi que les frais de main-d'œuvre d'installation.

Aperçu de la segmentation

- Par type de produit

- Carreaux en porcelaine

- Carreaux céramiques émaillés

- Carreaux céramiques non émaillés

- Carreaux de mosaïque

- Autres (décoratifs, à motifs, faits à la main)

- Par application

- Sol

- Mur

- Toiture

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie (hôtels, complexes touristiques)

- Espaces commerciaux

- Bureaux et institutions

- Santé

- Établissements d'enseignement

- Hubs de transport (aéroports, métro, gares routières)

- Autres utilisateurs commerciaux

- Par type de construction

- Nouvelle construction

- Rénovation et remplacement

- Par canal de distribution

- Magasins spécialisés en carreaux et pierre

- Grandes surfaces de bricolage et de rénovation

- Vente en ligne

- Vente directe aux entreprises du bâtiment

- Par géographie

- Pologne du Nord

- Pologne centrale

- Pologne orientale

- Pologne occidentale

- Pologne méridionale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une image de la demande de construction et de rénovation en Pologne, puis en la reliant à la production de carreaux, au commerce et aux signaux de prix. Nous nous sommes appuyés sur des sources publiques et officielles telles que l'Office statistique polonais (GUS) pour les indicateurs de construction et de logement, Eurostat pour la production de construction et les séries de prix, UN Comtrade pour les flux commerciaux, et les données de l'OCDE pour le contexte macroéconomique.

Pour affiner la vue spécifiquement sur les carreaux céramiques, nous avons également examiné des sources telles que les associations de construction polonaises et européennes, les références de classification douanière et tarifaire pour les catégories de carreaux céramiques, ainsi que des articles techniques et bases de données de brevets pour des évolutions telles que les dalles grand format et les traitements de surface. Les dépôts d'entreprises, les présentations aux investisseurs et la presse spécialisée ont été utilisés pour comprendre les ajouts de capacité, les impacts du coût de l'énergie et les évolutions des circuits de mise sur le marché. Dans quelques cas, des abonnements payants pour les données financières d'entreprises, les actualités et les vérifications commerciales au niveau des expéditions ont été utilisés pour recouper les tendances observées dans les séries publiques. Les sources documentaires listées ci-dessus sont illustratives, et de nombreux autres documents et références publics ont été consultés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce qui anime réellement le marché en Pologne, en particulier la demande portée par la rénovation, les évolutions de mix entre carreaux émaillés et grès porcelainé, ainsi que les mouvements de prix typiques par circuit. Nous avons échangé avec des fabricants, importateurs, distributeurs, détaillants et grands entrepreneurs, puis revérifié les hypothèses clés avec des experts du secteur qui suivent l'activité de construction et la demande de matériaux dans le pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 14 % | APAC : 48 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 53 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal utilise une approche descendante où la demande de carreaux en Pologne est reconstruite à partir de l'activité de construction et de l'intensité de rénovation, suivie d'une répartition en applications utilisant des carreaux qui reflètent les choix de finition courants dans les bâtiments résidentiels et commerciaux. Ces totaux sont ensuite soumis à des tests de résistance via des vérifications ascendantes sélectives, telles que le volume échantillonné par circuit et les tranches de prix de vente moyen (PVM) partagées par les acteurs du secteur, puis ajustés lorsque des écarts apparaissent.

Les intrants utilisés dans le modèle incluent les achèvements et permis de logement, la dynamique des dépenses de rénovation et de remplacement, les valeurs et volumes d'importation et d'exportation, les tendances de production nationale, et le glissement observé vers le grès porcelainé grand format et les finitions haut de gamme qui modifie le mix de PVM. La conversion de devises est traitée de manière cohérente en appliquant le même calendrier de taux de change moyen annuel sur l'ensemble de la chaîne de valeur, afin que les valeurs commerciales et les signaux de ventes nationales restent comparables en USD.

Pour les prévisions, une analyse de scénarios est utilisée car la demande est étroitement liée aux cycles de construction et aux changements de prix induits par les coûts énergétiques qui peuvent modifier le mix produit. Dans chaque scénario, les facteurs sont calibrés à l'aide des avis d'experts sur la part de rénovation, la visibilité du pipeline de construction et la progression attendue des prix, puis la trajectoire finale de prévision est sélectionnée après vérification par rapport à l'orientation du commerce et de la production. Lorsqu'une vérification ascendante est incomplète, comme une visibilité limitée sur les points de vente au détail plus petits, nous comblons l'écart en utilisant les parts de circuit validées lors des entretiens et maintenons les hypothèses clairement traçables jusqu'au bassin de demande.

Validation des données et cycle de mise à jour

Les résultats du modèle sont triangulés par rapport à des signaux indépendants, principalement les balances commerciales, l'orientation de la production et les indicateurs d'activité de construction, avant qu'un chiffre final ne soit validé. Les valeurs aberrantes sont signalées, puis examinées lors d'un second passage d'analyste qui vérifie la cohérence des unités, la logique de croissance et le caractère raisonnable du mix de prix.

Si un écart semble significatif, les sources sont réexaminées et des appels de suivi ciblés sont déclenchés pour revérifier l'hypothèse spécifique derrière la variation, telle que les changements de PVM par format ou les évolutions de la part de rénovation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires ajoutées lorsque des événements majeurs surviennent et peuvent redéfinir la demande ou les prix. Avant livraison, un examen actualisé est réalisé afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Dimensionnement du marché polonais des carreaux céramiques par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les carreaux céramiques en Pologne diffèrent souvent car le calendrier des mises à jour, les points de conversion de devises et la manière dont le PVM est traité pour les évolutions de mix peuvent varier selon les études. Lorsque ces choix diffèrent, la valeur finale en USD change même si les volumes de carreaux sous-jacents sont similaires.

Dans cette étude, la cadence d'actualisation est alignée sur les dernières orientations disponibles en matière de construction et de commerce, et le calendrier de conversion en USD est maintenu cohérent entre les importations, les exportations et les prix de vente nationaux, une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,11 milliard USD (2026) | |

| Revue commerciale A | 0,98 milliard USD (2026) | Utilise des hypothèses de prix conservatrices et maintient souvent le PVM stable entre les formats, ce qui peut sous-estimer la valeur lorsque le mix grès porcelainé et grand format augmente. |

| Association sectorielle B | 1,25 milliard USD (2025) | Peut inclure un panier plus large de produits de surface céramique et utiliser des taux de change d'années antérieures, ce qui peut augmenter le total en USD par rapport à un périmètre carreaux uniquement comparable. |

L'écart provient principalement de la manière dont les prix et le périmètre sont traités, et du moment où les valeurs en devise locale sont converties en USD. En maintenant le bassin de demande lié aux indicateurs de construction et de rénovation, puis en recoupant avec les signaux commerciaux et de prix, le chiffre final reste explicable et reproductible pour les décisions d'une année sur l'autre.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des carreaux céramiques en Pologne en 2031 ?

Le marché devrait atteindre 1,18 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les applications de carreaux polonais ?

Les systèmes de toiture et de façade se développent à un TCAC de 1,72 % grâce à l'adoption des carreaux minces pour les façades ventilées.

Quelle est la part de la porcelaine sur le marché des carreaux céramiques en Pologne ?

La porcelaine a représenté 48,12 % des revenus de 2025, maintenant sa position dominante parmi les types de produits.

Pourquoi les prix du gaz naturel sont-ils une préoccupation pour les fabricants de carreaux polonais ?

Le gaz fournit jusqu'à 70 % de l'énergie de cuisson, et les récentes flambées des prix ont fait chuter le taux d'utilisation des usines à 57 %, pesant sur les marges.

Quel canal de vente connaît la croissance la plus rapide ?

La vente en ligne progresse à un TCAC de 4,18 %, les configurateurs numériques et les modèles de vente directe aux consommateurs gagnant du terrain.

Dernière mise à jour de la page le: