Taille et part du marché des carreaux céramiques en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 1.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Thaïlande par Mordor Intelligence

La taille du marché des carreaux céramiques en Thaïlande était évaluée à 1,42 milliard USD en 2025 et devrait croître de 1,47 milliard USD en 2026 pour atteindre 1,75 milliard USD d'ici 2031, à un TCAC de 3,57 % durant la période de prévision (2026-2031). La trajectoire de croissance découle des dépenses soutenues en infrastructure dans le cadre du Corridor économique oriental (EEC), d'une reprise du secteur du logement et de la construction hôtelière portée par le tourisme, qui stimulent ensemble la demande de solutions de carrelage haut de gamme. L'accélération du budget gouvernemental, notamment dans les mises à niveau des transports et des services publics, relance la consommation de matériaux de construction après des contractions antérieures, tandis que les promoteurs hôteliers s'empressent d'augmenter les capacités en vue d'un objectif de 40 millions d'arrivées de touristes étrangers pour 2025. Les produits en porcelaine grand format et les émaux antimicrobiens gagnent des parts de marché à mesure que les architectes privilégient l'esthétique, l'hygiène et la durabilité, et les solutions de pose en superposition de carreaux minces accélèrent les projets de rénovation rapide dans le tissu urbain dense de Bangkok. La pression des importations en provenance de Chine et du Viêt Nam persiste, mais un contrôle douanier plus strict et des normes environnementales croissantes offrent aux fabricants thaïlandais axés sur la qualité une marge pour défendre leurs prix.

Principaux enseignements du rapport

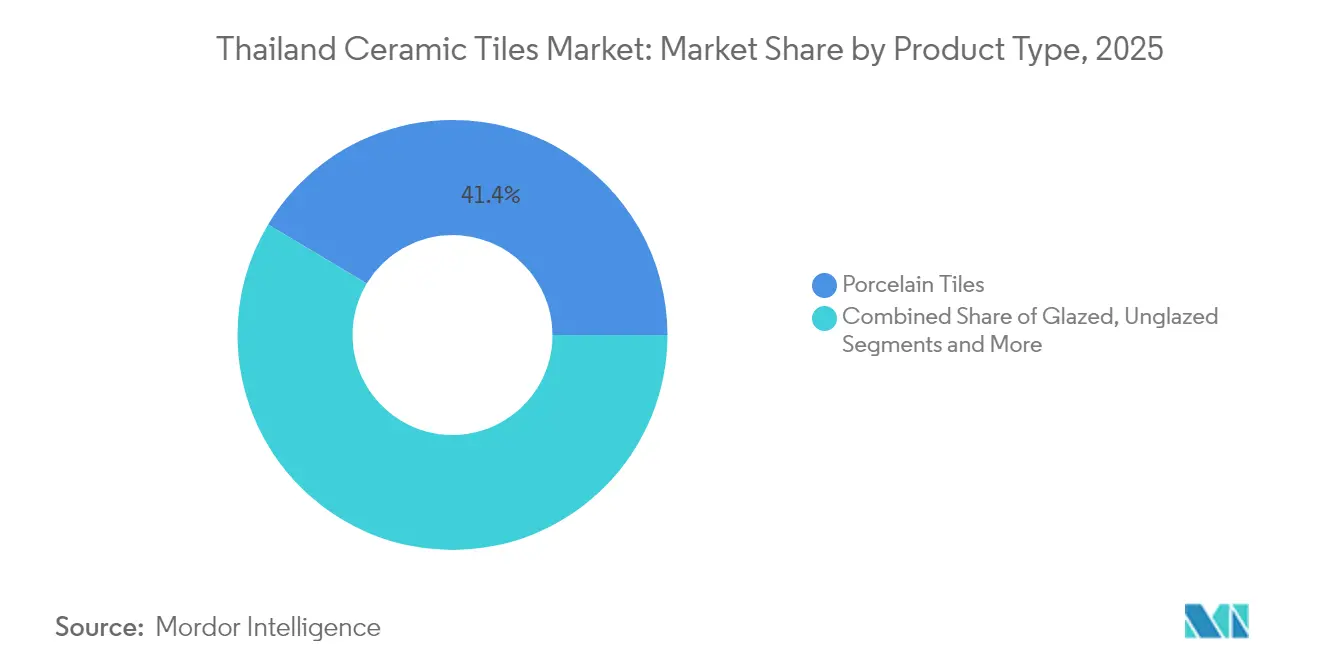

- Par type de produit, la porcelaine a dominé avec 41,40 % de la part de marché des carreaux céramiques en Thaïlande en 2025, tandis que les carreaux mosaïques devraient progresser à un TCAC de 4,33 % jusqu'en 2031.

- Par application, les installations de sol représentaient 58,50 % de la taille du marché des carreaux céramiques en Thaïlande en 2025 ; les applications murales affichent les perspectives de croissance les plus rapides avec un TCAC de 4,65 %.

- Par utilisateur final, le secteur résidentiel dominait avec une part de 70,20 % en 2025 et croît à un TCAC de 4,38 % soutenu par la demande de logements stimulée par les mesures incitatives gouvernementales.

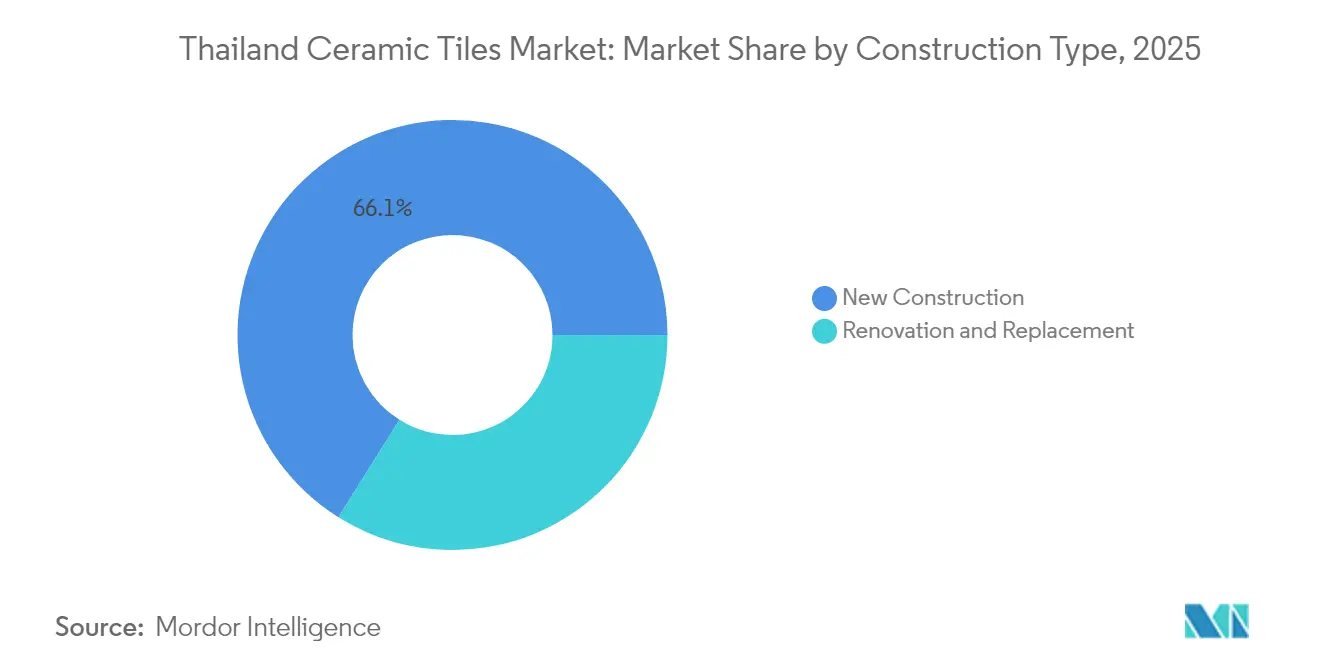

- Par type de construction, les nouvelles constructions représentaient 66,10 % des revenus de 2025, mais les activités de rénovation et de remplacement ont enregistré l'expansion la plus rapide avec un TCAC de 4,49 % jusqu'en 2031.

- Par géographie, la région métropolitaine de Bangkok détenait une part de 34,60 % en 2025, tandis que la côte Est orientée vers l'EEC devrait progresser à un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux céramiques en Thaïlande

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise rapide de la construction résidentielle urbaine | +0.8% | Région métropolitaine de Bangkok, côte Est, Thaïlande centrale | Moyen terme (2-4 ans) |

| Expansion hôtelière portée par le tourisme | +0.6% | Région métropolitaine de Bangkok, Thaïlande du Sud, côte Est | Court terme (≤ 2 ans) |

| Développement des infrastructures EEC par le gouvernement | +0.7% | Côte Est, Thaïlande centrale | Long terme (≥ 4 ans) |

| Transition vers la porcelaine haut de gamme et les carreaux grand format | +0.5% | Région métropolitaine de Bangkok, Thaïlande centrale | Moyen terme (2-4 ans) |

| Adoption des émaux antimicrobiens et faciles à nettoyer | +0.3% | National, avec des gains précoces à Bangkok, Chonburi, Phuket | Court terme (≤ 2 ans) |

| Solutions de superposition de carreaux minces stimulant la demande de rénovation | +0.4% | Région métropolitaine de Bangkok, Thaïlande centrale, Thaïlande du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise rapide de la construction résidentielle urbaine

Les lancements de nouveaux logements progressent à mesure que le gouvernement maintient les incitations hypothécaires et les réductions de frais de transfert pour stimuler la demande. Dans l'EEC, les promoteurs ont dévoilé 400 projets d'une valeur de 157 milliards de bahts thaïlandais, faisant monter les prix des terrains de plus de 50 % à Chon Buri et dans les provinces satellites. Des constructeurs de premier plan tels que Pruksa Holding et Sansiri accélèrent les mises en chantier, ce qui amplifie les cycles d'approvisionnement en carreaux pour les logements de milieu et de luxe. Des investisseurs étrangers de Chine et du Japon co-développent des ensembles à usage mixte, ajoutant des calendriers de finition haut de gamme qui favorisent la porcelaine premium. Le soutien politique aux primo-accédants et les extensions rapides des transports en commun soutiennent la demande résidentielle régulière jusqu'en 2027. La reprise de la construction résidentielle représente un changement fondamental par rapport au ralentissement lié à la pandémie, les promoteurs se concentrant désormais sur des caractéristiques de qualité et de durabilité qui nécessitent des solutions avancées en carreaux céramiques.

Expansion hôtelière portée par le tourisme

La Thaïlande vise 40 millions d'arrivées de touristes étrangers en 2025, ce qui presse les pipelines hôteliers à ajouter des chambres et à rénover les établissements existants. Central Pattana a ouvert cinq nouveaux hôtels en 2024 et a déclaré un chiffre d'affaires de 46,8 milliards de bahts thaïlandais, signalant une forte reprise du secteur[1]Source : Central Pattana, « Présentation aux investisseurs 2024 », cpn.co.th. Les resorts de charme spécifient des carreaux antimicrobiens et antidérapants conformes aux normes de marque des chaînes internationales. Les dalles en porcelaine grand format sont privilégiées pour créer des esthétiques de hall sans joints tout en réduisant l'entretien des joints dans les zones à fort trafic. La reprise du tourisme oriente donc des volumes supplémentaires vers des catégories de carreaux commerciaux spécialisés de qualité. Le boom de la construction hôtelière stimule également la demande de carreaux grand format et de traitements de surface sophistiqués capables de créer des expériences visuelles distinctives tout en maintenant l'efficacité opérationnelle dans les environnements commerciaux.

Développement des infrastructures EEC par le gouvernement

L'EEC a attiré 39,0 milliards USD de demandes depuis 2016 et planifie 500 milliards de bahts thaïlandais de projets supplémentaires jusqu'en 2027, notamment des lignes ferroviaires à grande vitesse, des ports en eaux profondes et des pôles de villes intelligentes. Les approbations étrangères ont bondi de 37 % en 2024, le corridor accaparant 54 % des investissements engagés. Les domaines industriels ont vendu 8 063 raïs au premier semestre 2024, dont 60 % à l'intérieur du corridor, confirmant l'élan de construction. Ces projets d'investissement nécessitent des systèmes de sols et de murs durables pour les terminaux, les usines et les plateformes logistiques où la porcelaine et les céramiques techniques surpassent les options standard. Les délais de construction prolongés assurent une visibilité pluriannuelle de la demande pour les producteurs de carreaux positionnés dans la région.

Transition vers la porcelaine haut de gamme et les carreaux grand format

Les consommateurs migrent des céramiques petit format vers la porcelaine à haute valeur ajoutée qui offre une meilleure résistance aux taches et une esthétique haut de gamme. La gamme X-PORCELAIN de SCG Decor double ses exportations en 2025, confirmant l'appétit pour les dalles à haute résistance et profil mince dans toute l'ASEAN. Les architectes commerciaux préfèrent les panneaux dépassant 1,2 mètre pour minimiser les joints et créer des visuels contemporains. Les fabricants adaptent leur technologie de cuisson pour produire des formats plus grands avec des tolérances plus strictes, élevant les prix de vente moyens. La migration vers les formats premium redéfinit la concurrence, en s'éloignant des guerres de prix pour aller vers le leadership en design et la garantie de performance. La croissance du segment premium est soutenue par l'amélioration des conditions économiques en Thaïlande et l'augmentation du revenu disponible parmi les segments de consommateurs cibles, favorisant une plus grande propension à investir dans des matériaux de construction de haute qualité. Cette tendance représente une évolution fondamentale du marché, passant d'une concurrence axée sur les prix vers une différenciation basée sur la valeur à travers l'innovation produit et l'excellence du design.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux d'importations à bas coût en provenance de Chine et du Viêt Nam | -0.9% | National, avec le plus fort impact dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des coûts de cuisson au gaz naturel et à l'électricité | -0.6% | National, concentré dans les régions de fabrication | Moyen terme (2-4 ans) |

| Pénurie de poseurs de carreaux qualifiés | -0.4% | Région métropolitaine de Bangkok, côte Est, principaux centres urbains | Long terme (≥ 4 ans) |

| Charge d'investissement pour la décarbonation des fours liée aux critères ESG | -0.3% | National, affectant tous les principaux fabricants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux d'importations à bas coût en provenance de Chine et du Viêt Nam

Les importations ont capté des parts de marché en sous-cotant les prix sortie usine locaux jusqu'à 30 %, contraignant plusieurs fours thaïlandais à réduire leur production de moitié en 2024. Les plateformes de commerce électronique facilitent l'accès direct des consommateurs à des carreaux étrangers moins chers, contournant le contrôle traditionnel des distributeurs. La Fédération des industries thaïlandaises fait pression pour des droits de sauvegarde et des audits de qualité afin de rétablir l'équilibre concurrentiel. Les entreprises nationales répondent en mettant en avant la complexité du design, une logistique plus rapide et un service de garantie impossible à reproduire pour les vendeurs étrangers. Ce différend accélère la consolidation du secteur à mesure que les producteurs de petite taille se retirent. Le gouvernement envisage des interventions politiques incluant la révision des exonérations fiscales sur les importations à faible valeur et l'application de normes de qualité plus strictes pour égaliser le terrain concurrentiel pour les producteurs nationaux. La pression des importations force la consolidation du secteur et l'amélioration de l'efficacité à mesure que les fabricants plus petits peinent à atteindre les économies d'échelle nécessaires pour concurrencer les grands producteurs chinois et vietnamiens.

Volatilité des coûts de cuisson au gaz naturel et à l'électricité

L'énergie représente environ 35,0 % des coûts de production de la porcelaine, rendant les fours thaïlandais sensibles aux fluctuations des importations de GNL et aux tarifs spot de l'électricité. Les hausses de prix fin 2024 ont réduit les marges, entraînant des arrêts temporaires de fours chez les petits producteurs. Les acteurs majeurs investissent dans la cogénération et les panneaux solaires en toiture pour couvrir la volatilité. La Commission de régulation de l'énergie examine les tarifs aux heures de pointe, mais un allègement reste incertain. L'instabilité des coûts complique la planification à long terme des investissements en capacité ou en mise à niveau de format. La gestion des coûts énergétiques devient un facteur concurrentiel critique, car les fabricants dont les opérations sont plus efficaces ou dont les arrangements d'approvisionnement en énergie sont meilleurs peuvent maintenir leur flexibilité de prix pendant les périodes de volatilité. La volatilité complique également la planification à long terme et les décisions d'investissement, car les fabricants doivent tenir compte de scénarios de coûts énergétiques incertains lors de l'évaluation de projets d'expansion de capacité ou de mise à niveau technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la porcelaine stimule l'innovation

Les carreaux en porcelaine représentaient 41,40 % de la part du marché des carreaux céramiques en Thaïlande en 2025, grâce à leur densité supérieure, une absorption d'eau inférieure à 0,5 % et leur polyvalence esthétique. La céramique émaillée reste pertinente pour les constructions axées sur le budget, tandis que les corps techniques non émaillés s'appliquent aux sols industriels nécessitant des normes antidérapantes R-12. Les variantes mosaïque bénéficient d'un TCAC de 4,33 % à mesure que les hôtels de charme et les condominiums haut de gamme spécifient des crédences décoratives et des revêtements de piscine jusqu'en 2031. Les « autres » décoratifs tels que la terre cuite artisanale gagnent en visibilité grâce aux tendances d'intérieur portées par les réseaux sociaux. Les investissements se tournent vers les technologies de pressage capables de 1 600 tonnes de compaction et les lignes d'impression numérique par jet d'encre qui élargissent les offres esthétiques, cimentant le statut premium de la porcelaine.

L'augmentation du revenu disponible et les références de design importées accélèrent la migration des consommateurs vers des panneaux de porcelaine grand format qui réduisent les joints et agrandissent visuellement les pièces. La technologie des carreaux minces permet les rénovations de façade sans ajout de charge morte excessive, ouvrant de nouvelles frontières commerciales. La croissance de la mosaïque bénéficie de feuilles montées sur treillis personnalisables simplifiant les poses complexes. Les corps non émaillés s'alignent avec les expansions d'usines de l'EEC où la résistance à l'abrasion et aux produits chimiques prime sur l'esthétique. Dans l'ensemble, ces dynamiques propulsent le marché des carreaux céramiques en Thaïlande vers une gamme à plus haute valeur ajoutée malgré la pression des importations sur les volumes.

Par application : leadership des sols avec croissance des murs

Les installations de sol représentaient 58,50 % de la taille du marché des carreaux céramiques en Thaïlande en 2025 grâce à l'intense circulation commerciale et aux exigences d'usure résidentielles. Les centres commerciaux, les pôles de transports en commun et les couloirs industriels spécifient des pièces en porcelaine de 600 × 600 millimètres pour équilibrer la résistance aux charges et les coûts. Le carrelage mural affiche un TCAC de 4,65 % à mesure que les designers poussent les murs décoratifs dans les salons et les halls d'hôtels qui imitent le marbre et le bois jusqu'en 2031. Les applications de toiture, bien que de niche, reposent sur des carreaux d'argile traditionnels pour l'isolation thermique adaptée aux climats tropicaux. La répartition des applications souligne la diversification d'un revêtement de sol purement fonctionnel vers des surfaces verticales décoratives.

L'expansion des murs est due aux avancées technologiques dans le réalisme par jet d'encre, permettant des revêtements imitant la pierre sans contraintes d'entretien. Les promoteurs adoptent les revêtements de salle de bains pleine hauteur pour réduire les points de fuite et le travail de nettoyage. La toiture bénéficie d'une hausse progressive dans les resorts côtiers où la résistance aux embruns salins est recherchée. Les segments de sol restent résilients grâce aux constructions de stations du secteur public et aux couloirs de condominiums nécessitant des indices d'usure PEI IV. L'évolution de l'équilibre signifie que les fabricants doivent adapter les finitions de surface, les coefficients de glissement et les accessoires d'installation selon chaque cas d'usage pour maintenir la différenciation au sein du marché des carreaux céramiques en Thaïlande.

Par utilisateur final : la solidité du résidentiel soutient la croissance

Les acheteurs résidentiels ont consommé 70,20 % du volume de 2025, indiquant le rôle d'ancre de la construction de logements dans l'évolution du secteur des carreaux céramiques en Thaïlande. Les incitations hypothécaires et la migration urbaine maintiennent des pipelines réguliers de condominiums, tandis que le logement individuel se redresse en périphérie de Bangkok. La demande commerciale couvre l'hôtellerie, le commerce de détail, la santé et l'éducation, chacun exigeant des certifications spécifiques en matière d'antidérapance, de résistance aux taches et d'hygiène. L'hôtellerie seule ajoute des milliers de chambres à Phuket et Pattaya, accélérant l'adoption de la porcelaine à fort trafic. Les constructions institutionnelles s'appuient sur des surfaces faciles à nettoyer et antimicrobiennes pour satisfaire aux directives de santé publique.

Les propriétaires privilégient de plus en plus les lames de porcelaine minces qui imitent le bois sans risque de termites, augmentant le débit de rénovation. Les propriétaires commerciaux poursuivent des déclarations de hall audacieuses et une durabilité pour les campagnes de retour au bureau. Les expansions de la santé dans le cadre des mises à niveau des soins universels nécessitent des carreaux à faible teneur en COV et résistants aux produits chimiques. Les ministères de l'éducation spécifient des revêtements muraux résistants au vandalisme pour les nouveaux campus STEM. Ainsi, les besoins fonctionnels diversifiés assurent une résilience multi-segment pour le marché des carreaux céramiques en Thaïlande.

Par type de construction : les nouveaux projets en tête avec l'accélération de la rénovation

Les nouvelles constructions ont généré 66,10 % du chiffre d'affaires de 2025, les liaisons routières, les extensions de transports en commun et les parcs industriels déclenchant une demande en construction sur terrain vierge. Pourtant, la rénovation affiche un TCAC de 4,49 %, reflétant le vieillissement du parc immobilier et la préférence des propriétaires pour l'extension de la durée de vie des actifs plutôt que la démolition-reconstruction jusqu'en 2031. La porcelaine en superposition permet aux centres commerciaux de se rénover sans fermeture, ce qui est essentiel pour la continuité des loyers. Les rénovations résidentielles adoptent des lames céramiques à clipser qui accélèrent les travaux de bricolage du week-end. Cette croissance à double piste couvre le secteur contre les cycles macroéconomiques, assurant un approvisionnement régulier en carreaux.

Les subventions gouvernementales de rénovation de condominiums ciblant l'efficacité énergétique stimulent le remplacement des anciens revêtements céramiques par de la porcelaine réfléchissante aux couleurs claires. Les propriétaires de bureaux rénovent les sanitaires avec des murs antimicrobiens pour attirer les locataires. Les chaînes de détail pilotent des installations de carreaux minces en une nuit pour minimiser les temps d'arrêt. Les recouvrements de sols industriels avec des carreaux non émaillés de 8 millimètres rajeunissent les centres logistiques tout en résistant à l'abrasion des chariots élévateurs. En conséquence, la part croissante de la rénovation stabilise le marché des carreaux céramiques en Thaïlande face aux cycles volatils de nouvelles constructions.

Par canal de distribution : la disruption numérique s'accélère

Les magasins spécialisés en carreaux et pierres ont capté 40,60 % des revenus de 2025 en proposant des showrooms sélectionnés, des conseils en design et la mise en relation avec des poseurs. Les chaînes de bricolage et d'amélioration de l'habitat servent les bricoleurs soucieux des prix et les petits entrepreneurs grâce à des remises sur achats en volume. Les ventes directes aux entrepreneurs permettent des contrats en volume sur les projets de tours, renforçant les marges des fabricants. Les places de marché en ligne, en expansion à un TCAC de 5,42 %, exploitent les outils de visualisation 3D et la livraison au dernier kilomètre pour séduire les millennials à l'aise avec les achats en ligne jusqu'en 2031. Des modèles omnicanaux émergent à mesure que les showrooms physiques intègrent des catalogues virtuels et des services de commande en ligne avec retrait en magasin.

L'adoption numérique profite aux clients ruraux auparavant mal desservis par les points de vente physiques, élargissant la portée géographique du marché des carreaux céramiques en Thaïlande. Les fabricants investissent dans des applications de réalité augmentée permettant aux propriétaires de prévisualiser les motifs à l'échelle 1:1. Les détaillants spécialisés proposent des studios de design par abonnement pour les architectes, renforçant la fidélité. Les chaînes de grandes surfaces ajoutent des kiosques en magasin reliés à des assortiments en ligne étendus. Les portails directs pour entrepreneurs rationalisent les appels d'offres et les téléchargements de spécifications, raccourcissant les cycles d'appel d'offres et renforçant les relations fournisseurs-installateurs.

Analyse géographique

La région métropolitaine de Bangkok détenait 34,60 % de la part du marché des carreaux céramiques en Thaïlande en 2025 grâce à la densité des activités de construction en hauteur, au commerce de détail premium et au fort pouvoir d'achat de la capitale. Les nouvelles lignes de métro aérien et les mégaprojets à usage mixte intensifient la demande de carreaux pour les sols, les murs et les façades. La Thaïlande centrale hors Bangkok bénéficie des parcs industriels délocalisés et des ensembles de logements abordables qui alimentent une consommation continue de milieu de gamme. La côte Est enregistre un TCAC de 5,18 %, portée par les incitations de l'EEC qui font émerger des usines, des ports et des villes intelligentes nécessitant des solutions en porcelaine robustes jusqu'en 2031. Les régions du Nord et du Sud tirent parti de la renaissance du tourisme pour rénover les resorts et construire des hébergements de charme, stimulant les ventes de mosaïques et de grand format.

La Thaïlande occidentale connaît une adoption progressive due aux parcs logistiques du commerce frontalier et aux circuits d'écotourisme le long de la frontière avec le Myanmar. Les provinces du Nord-Est (Isan) rattrapent leur retard à mesure que les capitales provinciales modernisent les centres civiques et les hôpitaux, intégrant des carreaux faciles à nettoyer dans les équipements publics. Les villes côtières du Sud comme Phuket et Krabi privilégient les terrasses de piscine antidérapantes et les carreaux de toiture résistants au sel adaptés aux climats maritimes humides. La communauté créative de Chiang Mai stimule l'adoption de carreaux décoratifs et artisanaux dans les cafés et maisons d'hôtes. Dans l'ensemble, la demande nationale migre de la domination de Bangkok vers des pôles de croissance multi-régionaux dans le cadre de la décentralisation des infrastructures.

L'urbanisation continue des villes secondaires favorise le développement de complexes commerciaux, stimulant les commandes de revêtements muraux premium. Les universités provinciales érigent des laboratoires STEM, spécifiant des revêtements de sol non émaillés résistants aux produits chimiques. Les ports intérieurs à destination du fret dans l'Isan modernisent les terminaux logistiques avec de la porcelaine lourde pour résister au trafic des transpalettes. Le doublement des voies ferrées à l'Ouest et au Nord-Est stimule les rénovations de gares nécessitant des carreaux émaillés résistants au vandalisme. La diversification régionale amortit ainsi le marché des carreaux céramiques en Thaïlande contre les ralentissements localisés de la construction.

Paysage concurrentiel

Le marché des carreaux céramiques en Thaïlande présente une fragmentation modérée avec des acteurs nationaux établis maintenant des positions solides grâce à des chaînes d'approvisionnement intégrées, une notoriété de marque et des avantages de réseau de distribution, tout en faisant face à une pression concurrentielle intensifiée des importations à bas coût et des canaux de distribution numérique émergents. SCG Ceramics mène grâce à ses gammes COTTO, Campana et Sosuco, en s'appuyant sur des carrières de matières premières intégrées, un réseau de distributeurs à l'échelle nationale et des laboratoires de R&D qui font avancer la porcelaine à corps mince. Dynasty Ceramic et Royal Ceramic Industry maintiennent des bastions régionaux grâce à des offres émaillées de milieu de gamme et à la fidélité des entrepreneurs. RAK Ceramics Thailand et Johnson Tiles importent des catalogues de design mondiaux et se positionnent sur les chantiers hôteliers et les aménagements d'entreprise exigeant des certifications internationales. Les importateurs de carreaux commodités chinois perturbent les segments bas de gamme, incitant les marques thaïlandaises à élever le niveau de service et la différenciation par le design.

La durabilité s'impose comme un étalon stratégique ; SCG a déclaré que 80 % des volumes de ciment étaient à faible teneur en carbone au premier semestre 2024 et rénove ses fours pour réduire l'intensité en CO₂, un modèle que les unités céramiques locales suivent. Les entreprises automatisent les lignes d'émaillage et déploient l'IA pour la détection des défauts, augmentant les rendements et réduisant les rebuts. Le marketing numérique s'accélère, la photographie de pièces prête pour Instagram influençant les décisions des consommateurs et orientant la fréquentation vers les centres d'expérience. Les partenariats avec des fournisseurs italiens de presses et de fours tels que KEDA Industrial soulignent le transfert de technologie et la capacité à produire des dalles de 2 × 3 mètres présentées à Tecna 2024[2]Source : KEDA Group, « Communiqué de presse Tecna 2024 », kedagroup.com. Le renforcement des contrôles douaniers gouvernementaux sur les importations de sous-qualité positionne les producteurs locaux conformes pour une reprise des marges.

Les perspectives de fusions et acquisitions se profilent à mesure que les acteurs de taille intermédiaire cherchent à atteindre la masse critique pour financer les rénovations ESG et le branding. L'intérêt du capital-investissement se manifeste autour des fabricants de niche orientés à l'export de carreaux artisanaux attrayants pour les clients hôteliers de charme. L'expansion régionale oriente la stratégie ; SCG Decor vise le Viêt Nam, les Philippines et le marché indonésien de 180 milliards de bahts thaïlandais pour diversifier les revenus et optimiser l'utilisation des fours[3]Source : SCG, « Rapport de développement durable 2024 », scg.co.th. Les collaborations de marque avec des influenceurs d'intérieur promeuvent des motifs en édition limitée, renforçant l'engagement des consommateurs. Dans l'ensemble, la concurrence s'oriente vers l'innovation, les références environnementales et la portée omnicanale plutôt que vers le seul prix.

Leaders du secteur des carreaux céramiques en Thaïlande

SCG Ceramics

Dynasty Ceramic Public Co.

Royal Ceramic Industry

Kenzai Ceramic

Casa Tiles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SCG Decor a annoncé un plan pour doubler les exportations de carreaux X-PORCELAIN sur les marchés ASEAN, citant la demande pour des panneaux minces à haute résistance.

- Février 2025 : Ratanarak Group a porté sa participation dans Siam City Cement à 71,88 % après avoir acquis 25,54 % auprès de Jardine Cycle & Carriage, consolidant son influence dans les matériaux de construction thaïlandais.

- Septembre 2024 : KEDA Industrial Group a mis en avant l'élargissement des partenariats avec SCG lors de Tecna 2024 pour faire avancer la technologie des carreaux céramiques grand format et les initiatives de collaboration mondiale.

Portée du rapport sur le marché des carreaux céramiques en Thaïlande

Les carreaux céramiques sont un mélange d'argiles et d'autres matières naturelles, telles que le sable, le quartz et l'eau. Ils sont principalement utilisés dans les maisons, les restaurants, les bureaux, les commerces, etc., comme revêtements de murs de salles de bains et de surfaces de sols de cuisines. Ils sont faciles à poser, faciles à nettoyer, faciles à entretenir et disponibles à des prix raisonnables.

Le marché des carreaux céramiques en Thaïlande est segmenté par produit, type de construction et utilisateur final. Par produit, le marché est sous-segmenté en produits émaillés, en porcelaine, anti-rayures et autres. Par application, le marché est sous-segmenté en carreaux de sol, carreaux muraux et autres applications. Par type de construction, le marché est sous-segmenté en nouvelle construction, remplacement et rénovation. Par utilisateur final, le marché est sous-segmenté en résidentiel et commercial. Le rapport propose la taille du marché et des prévisions pour le marché des carreaux céramiques en Thaïlande en termes de chiffre d'affaires (USD) pour tous les segments ci-dessus.

| Carreaux en porcelaine |

| Carreaux céramiques émaillés |

| Carreaux céramiques non émaillés |

| Carreaux mosaïques |

| Autres (décoratifs, à motifs, artisanaux) |

| Sol |

| Mur |

| Toiture |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, resorts) |

| Espaces de vente au détail | |

| Bureaux et institutions | |

| Santé | |

| Établissements d'enseignement | |

| Pôles de transport (aéroports, métro, gares routières) | |

| Autres utilisateurs commerciaux |

| Nouvelle construction |

| Rénovation et remplacement |

| Magasins spécialisés en carreaux et pierres |

| Magasins de bricolage et d'amélioration de l'habitat |

| Commerce en ligne |

| Ventes directes aux entrepreneurs |

| Région métropolitaine de Bangkok |

| Thaïlande centrale (hors Bangkok) |

| Thaïlande du Nord |

| Nord-Est (Isan) |

| Côte Est |

| Thaïlande occidentale |

| Thaïlande du Sud |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux céramiques émaillés | ||

| Carreaux céramiques non émaillés | ||

| Carreaux mosaïques | ||

| Autres (décoratifs, à motifs, artisanaux) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, resorts) | |

| Espaces de vente au détail | ||

| Bureaux et institutions | ||

| Santé | ||

| Établissements d'enseignement | ||

| Pôles de transport (aéroports, métro, gares routières) | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par canal de distribution | Magasins spécialisés en carreaux et pierres | |

| Magasins de bricolage et d'amélioration de l'habitat | ||

| Commerce en ligne | ||

| Ventes directes aux entrepreneurs | ||

| Par géographie | Région métropolitaine de Bangkok | |

| Thaïlande centrale (hors Bangkok) | ||

| Thaïlande du Nord | ||

| Nord-Est (Isan) | ||

| Côte Est | ||

| Thaïlande occidentale | ||

| Thaïlande du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des carreaux céramiques en Thaïlande ?

Le marché est évalué à 1,47 milliard USD en 2026 et devrait atteindre 1,75 milliard USD d'ici 2031.

Quel segment détient la plus grande part dans le marché des carreaux céramiques en Thaïlande ?

Les carreaux en porcelaine détiennent la plus grande part avec 41,40 % en 2025.

Quelle région en Thaïlande connaît la croissance la plus rapide pour les carreaux céramiques ?

La côte Est, portée par l'EEC, devrait croître à un TCAC de 5,18 %.

Quel est l'impact des canaux en ligne sur les ventes de carreaux en Thaïlande ?

Le commerce en ligne est le canal à la croissance la plus rapide avec un TCAC de 5,42 %, les consommateurs adoptant le commerce électronique et les outils de visualisation.

Quelle est la principale contrainte affectant les fabricants thaïlandais de carreaux ?

Un afflux d'importations à bas coût en provenance de Chine et du Viêt Nam pèse sur les prix et les marges locaux.

Dernière mise à jour de la page le: