Taille et part du marché des revêtements de sol en vinyle aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

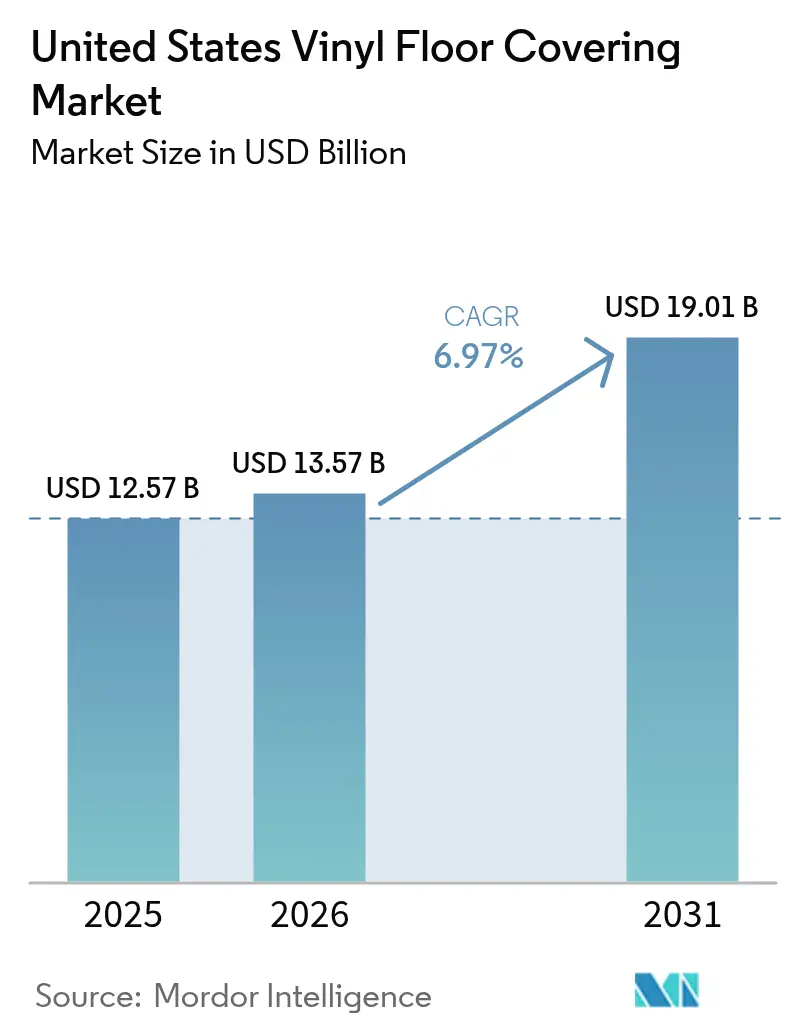

| Taille du marché de l'année de base (2025) | 12.57 Milliards de dollars |

| Taille du Marché (2026) | 13.57 Milliards de dollars |

| Taille du Marché (2031) | 19.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

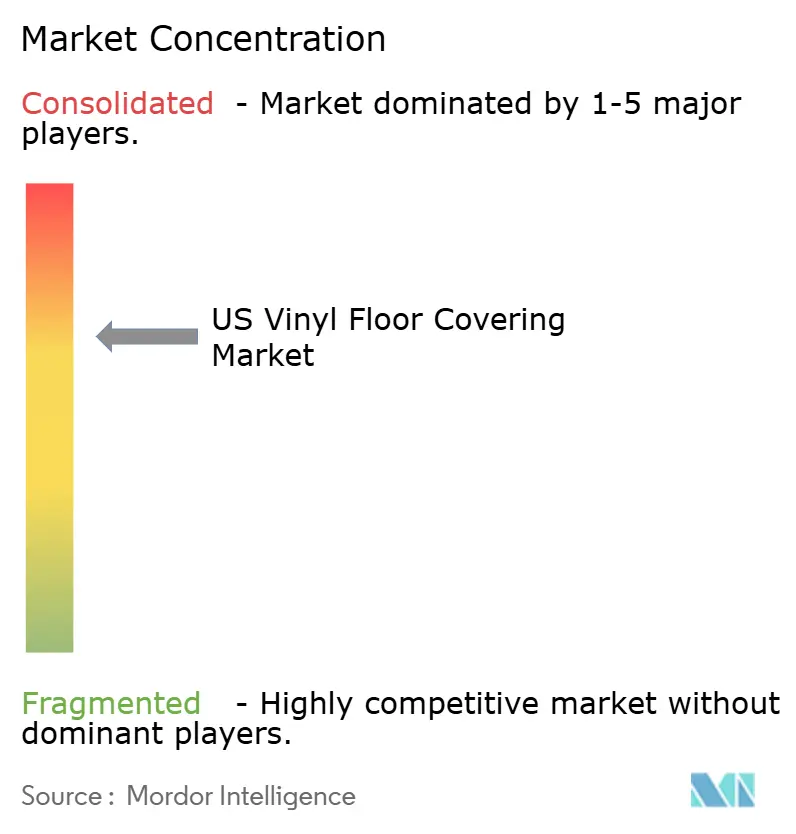

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en vinyle aux États-Unis par Mordor Intelligence

La taille du marché américain des revêtements de sol en vinyle est projetée à 12,57 milliards USD en 2025, 13,57 milliards USD en 2026, et devrait atteindre 19,01 milliards USD d'ici 2031, avec un TCAC de 6,97 % de 2026 à 2031. La demande continue de se déplacer vers les formats à noyau rigide premium, car ils combinent des performances imperméables, une forte stabilité dimensionnelle et une installation à verrouillage par clic, ce qui réduit le temps de main-d'œuvre. Les expansions de la fabrication nationale par les principaux producteurs soutiennent des cycles de réapprovisionnement plus rapides et réduisent l'exposition aux droits de douane sur les noyaux rigides approvisionnés en Chine. Les acheteurs institutionnels dans les secteurs de la santé et de l'éducation privilégient le vinyle pour l'hygiène, l'acoustique et le contrôle des coûts du cycle de vie, ce qui renforce la dynamique non résidentielle. Les tendances de croissance régionales favorisent le Sud-Est grâce à l'activité multifamiliale, tandis que l'Ouest bénéficie des politiques de durabilité et des besoins de réhabilitation.

Principaux enseignements du rapport

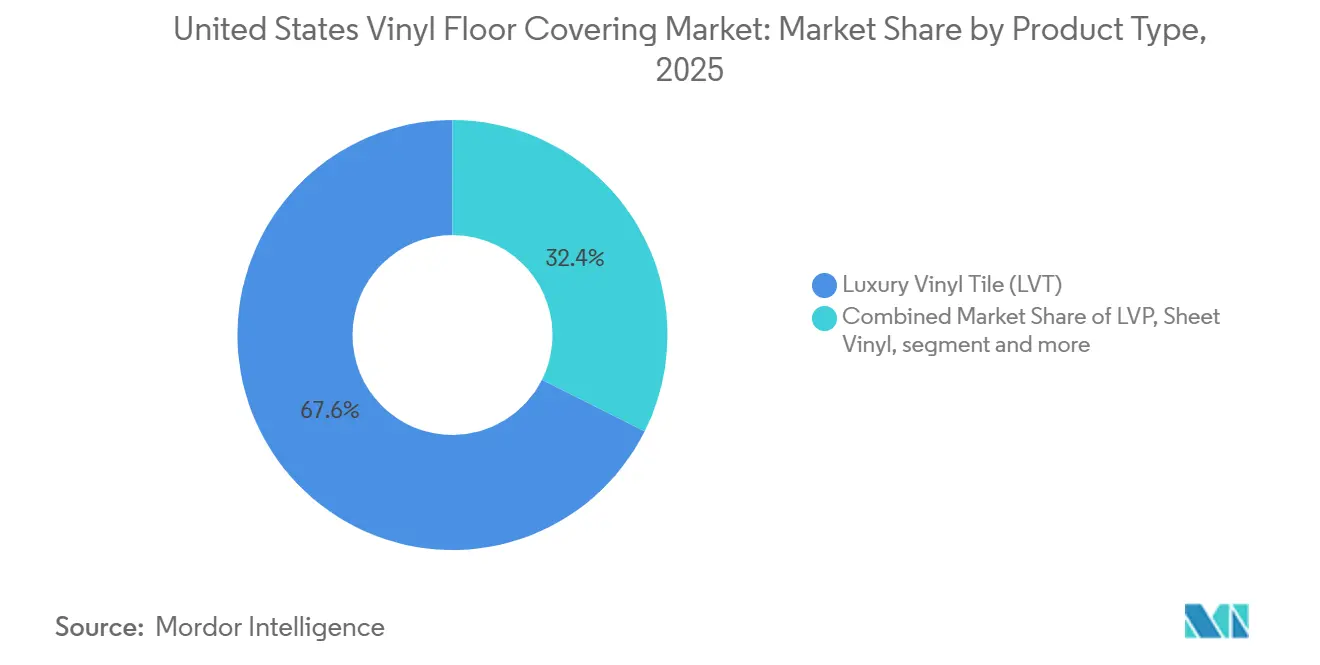

- Par type de produit, la dalle de vinyle de luxe a dominé avec une part de revenus de 67,62 % en 2025, tandis que le LVT devrait se développer à un TCAC de 8,64 % jusqu'en 2031.

- Par méthode d'installation, les planches à verrouillage représentaient 53,65 % des expéditions en 2025, et les formats collés devraient enregistrer un TCAC de 7,62 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 70,92 % du marché américain des revêtements de sol en vinyle en 2025, tandis que les applications commerciales devraient croître à un TCAC de 9,28 % jusqu'en 2031.

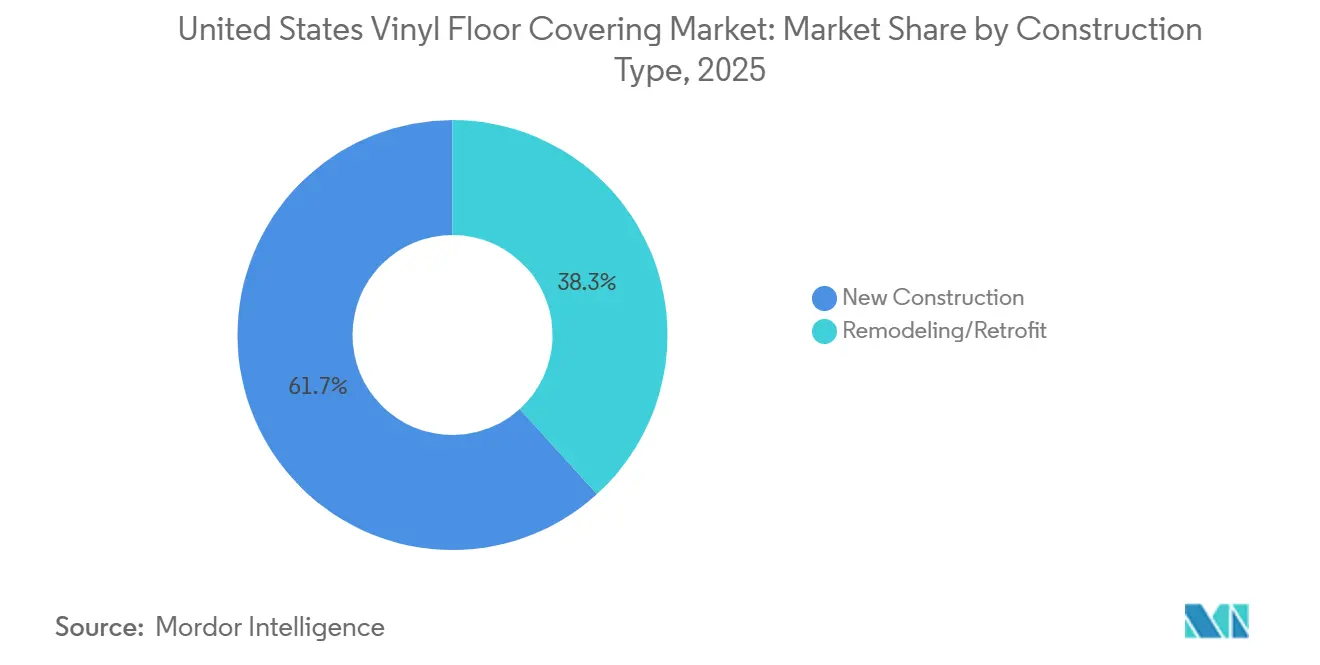

- Par type de construction, la nouvelle construction représentait 61,74 % du volume en 2025, tandis que la rénovation et la réhabilitation devraient se développer à un TCAC de 7,76 % jusqu'en 2031.

- Par géographie, le Sud-Est détenait la plus grande part à 23,85 % en 2025, tandis que la région Ouest devrait croître à un TCAC de 7,94 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C représentait 69,40 % en 2025, tandis que les circuits B2B des entrepreneurs et des constructeurs devraient afficher le TCAC le plus élevé de 8,53 % jusqu'en 2031.

- Par concentration d'entreprises, Mohawk, Shaw, AHF Products, Tarkett et Mannington représentaient 73 % des revenus en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des revêtements de sol en vinyle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond de la rénovation 2025–2027, stimulant les cycles de remplacement LVP/LVT | +1.8% | National, avec des gains précoces dans les couloirs de logements vieillissants, le Midwest et le Nord-Est | Moyen terme (2 à 4 ans) |

| Les performances du noyau rigide SPC et l'imperméabilisation déplacent le stratifié et le bois | +2.1% | National, plus fort dans le multifamilial du Sud-Est et les zones de durabilité de l'Ouest | Court terme (≤ 2 ans) |

| Les préférences en matière d'hygiène et de coût du cycle de vie dans les secteurs de la santé et de l'éducation stimulent le vinyle | +1.3% | National, concentré dans les soins de santé du Midwest et l'expansion de l'éducation dans le Sud-Est. | Moyen terme (2 à 4 ans) |

| L'échelle de distribution omnicanale via les grandes surfaces, la vente au détail spécialisée et le commerce électronique | +0.9% | National, accéléré dans les marchés métropolitains avec l'adoption du commerce direct aux consommateurs | Court terme (≤ 2 ans) |

| Les expansions de capacité SPC/LVT nationales raccourcissent les délais et améliorent le service | +1.5% | National, ancré dans les clusters de fabrication de Géorgie et du Tennessee | Moyen terme (2 à 4 ans) |

| L'impression numérique et les esthétiques EIR accélèrent le mix premium et réduisent la cannibalisation | +1.2% | Adoption premium nationale dans les métropoles côtières avec débordement vers la ceinture du Soleil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond de la rénovation 2025–2027 stimulant les cycles de remplacement LVP/LVT

L'activité de rénovation reste un vent arrière durable pour les cycles de remplacement des revêtements de sol, et elle bénéficie au vinyle grâce à ses performances imperméables, ses installations plus simples et sa forte variété de designs. L'effet de verrouillage des anciens emprunts hypothécaires augmente la probabilité que les propriétaires améliorent leurs revêtements de sol là où ils vivent plutôt que de déménager, et cette dynamique maintient les projets de rénovation de cuisine et de salle de bain au premier plan. Dans cet environnement, les systèmes à verrouillage par clic permettent une rotation de projet plus rapide par rapport aux formats adhésifs, et cette efficacité renforce le rôle du vinyle dans les installations réalisées par des professionnels. Les perspectives du secteur continuent d'indiquer une croissance régulière de la rénovation jusqu'en 2027, ce qui s'aligne avec la migration vers un mix premium en faveur du LVT à noyau rigide dans les maisons occupées par leurs propriétaires et les logements locatifs. Dans les bâtiments institutionnels qui se rénovent par phases, les avantages du vinyle en matière d'hygiène et d'entretien l'aident à capter une plus grande part des mises à niveau planifiées du cycle de vie. Ce schéma soutient le marché américain des revêtements de sol en vinyle alors que les producteurs développent leur capacité nationale pour répondre à la demande de remplacement récurrente.

Les performances du noyau rigide SPC et l'imperméabilisation déplacent le stratifié et le bois

Le noyau rigide SPC a redéfini les attentes en matière de performance, combinant stabilité dimensionnelle, résistance aux chocs et imperméabilisation complète, ce qui lui permet de capter des parts de marché au détriment du stratifié et du bois d'ingénierie dans les projets résidentiels et commerciaux. Le noyau en polymère calcaire limite la dilatation et la contraction, ce qui réduit la séparation des joints lors des variations de température saisonnières et contribue à un aspect installé plus propre sous les charges roulantes lourdes. Les prescripteurs apprécient que le SPC permette des installations en grand format avec moins de transitions et des designs à verrouillage par clic, réduisant les heures de main-d'œuvre dans les espaces occupés où les temps d'arrêt doivent être minimisés. Au sein du LVT, les formats rigides ont atteint une pénétration profonde et continuent de progresser car ils répondent aux besoins de performance et de commodité à des prix compétitifs. L'innovation produit des marques leaders associe l'impression haute définition à des textures embossées en registre qui réduisent l'écart avec les esthétiques du bois et de la pierre, permettant une substitution premium sans compromis sur l'humidité. Cette large adoption soutient un débit plus élevé sur le marché américain des revêtements de sol en vinyle alors que les projets de vente au détail, de santé, d'éducation et d'hôtellerie convergent vers des noyaux imperméables.

Les préférences en matière d'hygiène et de coût du cycle de vie dans les secteurs de la santé et de l'éducation stimulent le vinyle

Les hôpitaux, les cliniques ambulatoires et les établissements de soins de longue durée accordent la priorité au contrôle des infections, à l'acoustique et à la facilité de nettoyage, des conditions dans lesquelles le vinyle résilient offre des avantages pratiques. Les surfaces non poreuses du vinyle et les soudures à chaud dans les formats en rouleau simplifient les procédures de désinfection, et les nouvelles options à noyau rigide offrent une résistance à l'usure qui résiste aux fauteuils roulants, aux lits et à la circulation intense. Les établissements d'enseignement font face à des contraintes similaires, et beaucoup optent pour le LVT dans les couloirs, les cafétérias et les salles de classe pour réduire l'entretien et les perturbations liées aux remplacements fréquents. Les fabricants proposent désormais des gammes résilientes axées sur la santé avec des traitements de surface antimicrobiens et des visuels robustes en bois et en pierre pour soutenir les environnements de guérison. Dans les achats, la modélisation du cycle de vie montre que la réduction de l'entretien et la durée de vie plus longue réduisent le coût total de possession par rapport à la moquette dans les zones à fort trafic. Ces attributs renforcent la prescription récurrente dans les institutions publiques et privées, ce qui soutient la dynamique non résidentielle sur le marché américain des revêtements de sol en vinyle[1]Mohawk Industries, "Mise à jour pour les investisseurs et perspectives 2026," Relations avec les investisseurs de Mohawk Industries, mohawkind.com.

Les expansions de capacité SPC/LVT nationales raccourcissent les délais et améliorent le service

Les nouvelles installations américaines et celles agrandies compriment les délais à moins de quatre semaines pour les assortiments courants, améliorant les niveaux de service pour les distributeurs et les comptes nationaux. Shaw a étendu la production de SPC et de LVT à Ringgold, en Géorgie, avec un investissement de 90 millions USD qui plus que double la capacité nationale et soutient des textures d'embossage avancées et la stabilité pour les applications en pose libre d'ici 2026. AHF Products a acquis une installation de 328 000 pieds carrés à Cartersville, en Géorgie, en novembre 2025, portant son réseau de fabrication américain à 12 usines et ajoutant de l'automatisation pour prendre en charge une gamme de couches d'usure et de systèmes de verrouillage [2]AHF Products, "AHF Products acquiert l'installation de Cartersville, Géorgie," Actualités AHF Products, ahfproducts.com. Mohawk fait état d'investissements américains continus et d'actions de restructuration pour optimiser les coûts et le débit, ce qui positionne l'entreprise pour répondre aux besoins de livraison rapide à mesure que la demande se redresse. Ces expansions s'alignent sur les préférences des détaillants, des entrepreneurs et des acheteurs institutionnels pour s'approvisionner en noyaux rigides fabriqués aux États-Unis, exempts de droits de douane, dans la mesure du possible. La production locale atténue également les retards portuaires et la variabilité du fret, ce qui réduit le risque d'inventaire dans les assortiments de design saisonniers ou à évolution rapide. En conséquence, la capacité nationale agit comme un moteur structurel pour le marché américain des revêtements de sol en vinyle à moyen terme.

Analyse de l'impact des contraintes*

| Moteur / Contrainte (selon le cas, en majuscules initiales) | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les droits de douane de la Section 301 et les risques de conformité augmentent les coûts à l'arrivée pour le SPC/LVT d'origine chinoise | -1.4% | National, aigu pour les importateurs dépendant des chaînes d'approvisionnement asiatiques | Court terme (≤ 2 ans) |

| Les politiques chimiques des détaillants resserrent les formulations et la conformité | -0.6% | États de la côte Ouest et du Nord-Est avec réglementation sur les produits en vente libre, notamment la Californie, New York et Washington | Long terme (≥ 4 ans) |

| La volatilité des prix de la résine PVC et des plastifiants comprime les marges | -0.9% | National, les régions dépendantes des matières premières subissent une pression aiguë | Court terme (≤ 2 ans) |

| Le ralentissement de la nouvelle construction et la demande de logements sensible aux taux plafonnent la croissance à court terme | -1.1% | National, plus sévère dans les métropoles à coût élevé avec des défis d'accessibilité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les droits de douane de la Section 301 et les risques de conformité augmentent les coûts à l'arrivée pour le SPC/LVT d'origine chinoise

Un droit de douane de 25 % au titre de la Section 301 reste en vigueur sur de nombreux produits chinois de carrelage et de planches en vinyle, augmentant les coûts à l'arrivée et la complexité de la conformité pour les entreprises dépendantes des importations. La mesure couvre un large éventail de revêtements de sol en vinyle, et les révisions de politique ont maintenu le droit en place, ce qui modifie l'économie d'approvisionnement par rapport à la production nationale exempte de droits de douane. Les autorités commerciales américaines et les soumissions du secteur ont documenté la forte hausse des importations de noyaux rigides avant le droit et une réponse d'investissement ultérieure dans la capacité américaine [3]Représentant commercial des États-Unis, "Actions tarifaires de la Section 301 : statut et révisions," Bureau du représentant commercial des États-Unis, ustr.gov. L'application de la loi sur la prévention du travail forcé des Ouïghours ajoute des charges de documentation et des risques de rétention pour les expéditions liées aux régions restreintes, et de nombreux importateurs continuent d'adapter leurs protocoles de conformité. En pratique, l'avantage tarifaire soutient le positionnement « Fabriqué aux États-Unis » et diversifie la base d'approvisionnement, bien que certaines références d'entrée de gamme restent compétitives en termes de coûts depuis l'Asie après les variations de fret. Ces forces tempèrent collectivement les volumes d'importation à court terme tout en accélérant l'échelle nationale sur le marché américain des revêtements de sol en vinyle [4]Service des douanes et de la protection des frontières des États-Unis, "Orientations opérationnelles de la loi sur la prévention du travail forcé des Ouïghours," Service des douanes et de la protection des frontières des États-Unis, cbp.gov.

Les politiques chimiques des détaillants (phtalates/PFAS) resserrent les formulations et la conformité

Les grandes surfaces de bricolage ont adopté des politiques chimiques qui éliminent progressivement les ortho-phtalates dans les revêtements de sol en vinyle, ce qui a accéléré la transition du secteur vers des plastifiants alternatifs et de nouveaux traitements de surface. Home Depot a communiqué un engagement à éliminer les ortho-phtalates ajoutés dans les revêtements de sol en vinyle et les catégories connexes, et cette décision a établi une référence pour les autres détaillants et fournisseurs. Lowe's a adopté des restrictions similaires dans les assortiments de revêtements de sol, ce qui signale des attentes cohérentes pour les produits destinés aux consommateurs. Parallèlement, les réglementations de l'État de Washington imposent des plafonds d'ortho-phtalates de 1 000 ppm à compter du 1er janvier 2025, avec des rapports structurés pour les produits concernés. Ces politiques encouragent une adoption plus large d'alternatives sans phtalates et d'options sans PVC dans les projets guidés par les normes de construction écologique. Les investissements en matière de conformité augmentent les coûts à court terme, mais ils soutiennent la différenciation des produits pour les gammes à faible teneur en COV et certifiées par des tiers dans les projets de santé, d'éducation et publics. Le résultat est une norme plus claire pour les formulations acceptables qui façonne les assortiments sur l'ensemble du marché américain des revêtements de sol en vinyle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du noyau rigide et migration vers le LVT premium

La dalle de vinyle de luxe représentait la position la plus importante en 2025, avec une part de 67,62 % et un TCAC projeté de 8,64 % jusqu'en 2031, la migration vers un mix premium se poursuivant dans les usages résidentiels et institutionnels. Au sein du LVT, les formats à noyau rigide, notamment le SPC et le WPC, ont atteint une pénétration profonde d'ici 2025, grâce à la stabilité dimensionnelle et aux noyaux imperméables qui répondent aux points de douleur de performance dans les cuisines, les salles de bain, les couloirs et les rénovations de rotation des locataires. Les systèmes à verrouillage par clic réduisent le temps de main-d'œuvre, stimulant l'adoption dans les circuits d'installation professionnelle et par des entrepreneurs qui gèrent des calendriers serrés. L'impression numérique améliorée et les textures embossées en registre améliorent le réalisme visuel qui réduit l'écart avec le bois et la céramique, soutenant le comportement de montée en gamme au sein du vinyle plutôt que de passer à d'autres finitions. La combinaison des gains de performance et d'esthétique aide le LVT à déplacer le LVT flexible et le rouleau dans de nombreuses situations de réhabilitation. Ces tendances renforcent le leadership du LVT alors que les acheteurs mettent l'accent sur le coût du cycle de vie et la facilité d'entretien sur l'ensemble du marché américain des revêtements de sol en vinyle.

La diversité des constructions du LVT soutient des cas d'utilisation distincts, et le SPC mène vers le noyau rigide dans les espaces sujets à l'humidité car il équilibre les profils minces, la résistance aux chocs et les noyaux thermiquement stables. Les plateformes WPC restent pertinentes là où le confort sous les pieds et l'atténuation du bruit sont des priorités, ce qui ajoute de la profondeur dans les zones de maisons individuelles et les applications ciblées d'hôtellerie ou de résidences pour personnes âgées. Les pipelines d'impression numérique permettent des actualisations visuelles plus rapides qui peuvent s'adapter aux assortiments saisonniers et aux réinitialisations des détaillants sans longs délais d'approvisionnement offshore. Cette réactivité aide les comptes nationaux et les détaillants spécialisés à maintenir des ensembles de références serrés avec des rotations élevées. Les constructeurs et les rénovateurs se tournent vers des gammes avec des garanties de performance concernant les couches d'usure et la résistance aux taches, et cette nouvelle assurance réduit le risque perçu pour les installations rapides. Le résultat global est une feuille de route produit durable pour le marché américain des revêtements de sol en vinyle alors que les leaders de catégorie investissent dans des gammes LVT nationales, des noyaux rigides premium et des offres flexibles pour les besoins cliniques ou multifamiliaux.

Par méthode d'installation : les planches à verrouillage dominent, le collé s'accélère dans le commercial

Les carreaux et planches à verrouillage ont dominé avec 53,65 % de la part du marché américain des revêtements de sol en vinyle en 2025, car la méthode flottante convenait aussi bien aux projets de bricolage qu'aux installations professionnelles avec un minimum de perturbations dans les espaces occupés. Ce format permet une installation plus rapide, un remplacement plus facile des planches après des dommages localisés, et évite les émanations d'adhésif en place ou les temps de séchage. Les designs à verrouillage mécanique se sont améliorés au fil des générations de produits successives, et ils offrent désormais des joints stables, une meilleure tolérance aux variations du sous-plancher et une meilleure rétention des bords. Les détaillants et les installateurs positionnent le noyau rigide flottant comme une solution fiable pour les rénovations rapides, ce qui réduit les heures de main-d'œuvre globales et remet les espaces en service plus rapidement. Dans le multifamilial, les systèmes à clic sont largement déployés dans les espaces de vie et les chambres en raison de la facilité de réparation entre les locataires. Ces dynamiques s'alignent sur les préférences générales des consommateurs et des entrepreneurs sur le marché américain des revêtements de sol en vinyle.

Les formats collés croissent à un TCAC projeté de 7,62 % jusqu'en 2031, gagnant des parts dans les couloirs, les allées de vente au détail et d'autres zones à charges roulantes lourdes où les adhésifs à pleine surface offrent une meilleure stabilité. Les entrepreneurs commerciaux privilégient le LVT à dos sec dans les programmes de réhabilitation car il équilibre le prix et la performance à long terme lorsqu'il est entretenu selon des calendriers réguliers. Pour les travaux institutionnels, le rouleau collé reste essentiel dans les espaces cliniques stériles qui nécessitent des joints soudés et des transitions de plinthe en cuvette. Les systèmes en pose libre et hybrides se taillent également des niches là où les programmes de levage et de remplacement rapides sont prioritaires, bien qu'ils soient plus efficaces dans des conditions de sous-plancher spécifiques. Le choix de la méthode d'installation reflète un compromis entre vitesse, permanence et critères de performance, et le mix résultant soutient la croissance dans tous les types de projets. Ces tendances d'installation contribuent à répartir la demande entre les gammes flottantes et à dos adhésif sur le marché américain des revêtements de sol en vinyle.

Par utilisateur final : le résidentiel domine, les installations commerciales progressent fortement

Les applications résidentielles représentaient 70,92 % du volume en 2025, portées par les cycles de remplacement et le besoin de surfaces imperméables et faciles à entretenir adaptées aux cuisines, salles de bain et espaces familiaux actifs. Les propriétaires et les gestionnaires immobiliers apprécient le noyau rigide à verrouillage par clic pour les réparations et mises à niveau simples sans démolition majeure, ce qui soutient les ventes dans les grandes surfaces de bricolage et les circuits de vente au détail spécialisés. La qualité du design s'est améliorée avec les textures embossées en registre, ce qui augmente la volonté des consommateurs de monter en gamme dans les gammes de vinyle pour un aspect plus naturel. Pour les ménages avec animaux de compagnie et enfants, la résistance aux rayures, la protection contre les taches et les certifications à faible teneur en COV sont désormais des critères d'achat courants qui s'alignent sur les principales gammes de LVT résidentiel. Ces caractéristiques sous-tendent la prescription fréquente du vinyle dans les rotations multifamiliales où la durabilité et la certitude de planification sont primordiales. Ensemble, ces moteurs maintiennent le leadership résidentiel sur le marché américain des revêtements de sol en vinyle.

Les installations commerciales constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC projeté de 9,28 % jusqu'en 2031, car les secteurs de la santé, de l'éducation, du commerce de détail et de l'hôtellerie mettent l'accent sur l'hygiène, la durabilité et la valeur globale. Les établissements de santé fixent des exigences de performance strictes en matière de nettoyabilité et d'usure sous les charges roulantes, et le vinyle résilient répond à ces besoins tout en offrant des visuels en bois et en pierre pour des espaces plus chaleureux. Les écoles accordent la priorité à un entretien réduit et à une longue durée de vie dans les couloirs, les cafétérias et les salles de classe, ce qui favorise des couches d'usure plus épaisses et des méthodes d'installation reproductibles. Les environnements de vente au détail accordent une prime à la disponibilité et à l'apparence uniforme dans les différents emplacements, ce qui s'aligne avec le noyau imperméable et la résistance aux rayures du SPC. Les marques d'hôtellerie adoptent le vinyle dans les salles de bain et les zones de service pour le contrôle de l'humidité, et les nouveaux visuels premium migrent vers les chambres pour soutenir des looks cohérents et des rafraîchissements rapides. Ces spécifications renforcent le mix non résidentiel au sein du marché américain des revêtements de sol en vinyle.

Par type de construction : la nouvelle construction domine, la rénovation/réhabilitation dépasse

La nouvelle construction représentait 61,74 % du volume en 2025, les constructeurs appréciant l'équilibre entre coût, rapidité et performance dans les logements en série, le multifamilial et certains projets commerciaux. Les assortiments de niveau constructeur comprennent souvent du LVT à dos sec et des options en rouleau où un entretien simple et des visuels standardisés aident à gérer les coûts. Dans les bureaux, les soins de santé et l'éducation, les formats à noyau rigide ont trouvé leur place dans les zones ne nécessitant pas d'installations entièrement sans joints, et ils contribuent à la diversité des prescriptions. Les projets publics exigent fréquemment des produits à faibles émissions avec des certifications indépendantes, et les gammes de vinyle résilient sont disponibles pour satisfaire ces exigences. Les nouvelles constructions bénéficient également de la simplicité de la planification autour des fenêtres de séchage des adhésifs ou du choix d'options flottantes pour la rapidité. Ce mix sous-tend la plus grande part de la nouvelle construction sur le marché américain des revêtements de sol en vinyle.

La rénovation et la réhabilitation devraient croître à un TCAC de 7,76 % jusqu'en 2031, dépassant le taux de croissance de la nouvelle construction alors que les ménages et les institutions investissent dans les espaces existants. Dans les maisons, la dynamique de verrouillage hypothécaire augmente l'intensité de la rénovation, et les performances imperméables du LVT en font un choix par défaut pour les cuisines et les salles de bain. Les rénovations multifamiliales s'appuient sur des options à verrouillage par clic et certaines options collées pour réduire les temps d'arrêt entre les locataires tout en préservant la cohérence du design dans les unités. Les programmes du secteur public et de résilience dans les zones sujettes aux inondations favorisent également les revêtements de sol résilients où les performances imperméables et le retour rapide au service sont essentiels. Les réhabilitations institutionnelles dans les secteurs de la santé et de l'éducation équilibrent l'esthétique avec les performances hygiéniques et des programmes d'entretien plus faciles. Ensemble, ces besoins accélèrent la part de la réhabilitation au sein du marché américain des revêtements de sol en vinyle.

Par canal de distribution : la vente au détail B2C domine, les circuits B2B des entrepreneurs s'accélèrent

La vente au détail B2C a dominé avec 69,40 % en 2025, les grandes surfaces de bricolage et les détaillants spécialisés en revêtements de sol combinant un accès national avec des assortiments sélectionnés et des présentoirs en magasin. Les grandes surfaces renforcent les normes de sécurité et de durabilité grâce à des politiques chimiques qui excluent les ortho-phtalates ajoutés, ce qui façonne les formulations des fournisseurs et renforce la confiance des consommateurs. Les magasins spécialisés se différencient avec des bibliothèques d'échantillons plus profondes, des conseils en design et des installations groupées, qui soutiennent les gammes WPC haut de gamme et les gammes LVT à amélioration numérique. Les outils de découverte en ligne et de visualisation aident les consommateurs à prévisualiser les aspects bois et pierre, et les programmes d'échantillons réduisent les frictions pour la sélection de style. Ensemble, ces efforts maintiennent la force du B2C au sein du marché américain des revêtements de sol en vinyle dans les segments de bricolage et d'installation professionnelle.

Les circuits B2B des entrepreneurs et des constructeurs devraient croître à un TCAC de 8,53 % jusqu'en 2031, les institutions, les promoteurs et les comptes nationaux de vente au détail planifiant des rénovations continues et de nouveaux calendriers. Les fabricants soutiennent ce canal avec des documents de prescription, des certifications à faibles émissions et des programmes d'inventaire local qui soutiennent les rotations rapides. Les expansions de capacité nationale chez Shaw, AHF Products et d'autres raccourcissent les délais de livraison, ce qui réduit le fonds de roulement immobilisé dans les stocks pour les distributeurs. Le commerce électronique s'étend également dans les achats commerciaux avec un TCAC projeté de 9,64 % jusqu'en 2031, les acheteurs adoptant des outils numériques pour rationaliser l'échantillonnage et les commandes. Ces dynamiques de canal élargissent l'accès aux assortiments et aident à aligner l'offre sur les cycles de projets régionaux sur l'ensemble du marché américain des revêtements de sol en vinyle.

Analyse géographique

Le Sud-Est détenait 23,85 % de la part du marché américain des revêtements de sol en vinyle en 2025, soutenu par les achèvements multifamiliaux, la migration intérieure et des structures de coûts favorables qui maintiennent les nouvelles constructions et les rénovations en mouvement. La région abrite également un cluster de fabrication de revêtements de sol résilients, notamment l'expansion de Shaw à Ringgold et l'installation d'AHF Products à Cartersville, qui ancre les chaînes d'approvisionnement et réduit les délais pour les distributeurs et les constructeurs. Les marchés axés sur le tourisme s'appuient sur le LVT imperméable pour les zones de service hôtelier et les zones humides accessibles aux clients, et les dépenses en matière de santé et d'éducation dans des États comme la Caroline du Nord et le Tennessee soutiennent les pipelines d'installation commerciale. La proximité de la production soutient également les programmes de livraison rapide pour les grandes surfaces de bricolage et les détaillants spécialisés desservant les métropoles à croissance rapide. Ces caractéristiques renforcent le leadership du Sud-Est sur le marché américain des revêtements de sol en vinyle.

L'Ouest devrait se développer à un TCAC de 7,94 % jusqu'en 2031, soutenu par des mandats de durabilité plus forts et une activité de réhabilitation commerciale dans les pôles technologiques. Les limites de phtalates de l'État de Washington de 1 000 ppm dans les revêtements de sol en vinyle, effectives au 1er janvier 2025, créent des seuils de conformité clairs qui contribuent à orienter les formulations vers des émissions plus faibles. Les projets du secteur public de Californie et les réhabilitations de bureaux privés nécessitent des options certifiées à faible teneur en COV, et les nouvelles plateformes résilientes sans PVC des grands fournisseurs s'alignent sur ces priorités. Les marchés commerciaux de l'Ouest s'appuient également sur des cycles de remplacement rapides dans le commerce de détail et l'hôtellerie pour maintenir les espaces actuels et en service. Cet environnement de politique et de réhabilitation favorise le LVT premium et les produits résilients haut de gamme sur le marché américain des revêtements de sol en vinyle.

Le Midwest et le Nord-Est combinent d'importantes empreintes institutionnelles avec des âges médians de logements élevés qui soutiennent des cycles de remplacement réguliers. Dans le Midwest, les grands systèmes de santé et les réseaux d'éducation soutiennent la demande non résidentielle de base, et les entrepreneurs privilégient le LVT collé pour les couloirs et les zones à fort trafic. Le Nord-Est bénéficie d'une rénovation continue dans les logements anciens, où les performances imperméables du vinyle sont précieuses dans les cuisines et les salles de bain. Les réhabilitations de bureaux et à usage mixte continuent de façonner les marchés urbains, et les ajustements du retour au bureau ajoutent des vagues de projets périodiques. Les détaillants spécialisés et les distributeurs dans ces régions s'appuient sur des programmes d'inventaire national pour répondre aux pics de demande saisonniers. Ces fondamentaux régionaux soutiennent la diversité des types de projets sur l'ensemble du marché américain des revêtements de sol en vinyle.

Paysage concurrentiel

Le marché américain des revêtements de sol en vinyle est modérément concentré, les cinq premiers producteurs représentant plus de la moitié des revenus en 2025, tandis que de nombreuses marques de taille moyenne et spécialisées se disputent des niches ciblées. Les entreprises leaders ont privilégié la fabrication nationale pour réduire les délais, gérer les coûts et se prémunir contre les risques tarifaires et de conformité sur les importations. L'expansion de Shaw de 90 millions USD à Ringgold, en Géorgie, plus que double sa capacité résiliente américaine d'ici 2026 et soutient de nouvelles textures d'embossage et une stabilité améliorée, élargissant les formats d'application. L'acquisition par AHF Products d'une usine à Cartersville, en Géorgie, en novembre 2025, ajoute de l'automatisation pour les noyaux rigides et étend son empreinte américaine à 12 usines. Les actions de restructuration et les investissements en capital de Mohawk indiquent une amélioration du débit et des positions de coût à mesure que les catégories liées au logement se redressent.

Les stratégies produits sont centrées sur les visuels premium et les performances améliorées. Les marques utilisent l'impression numérique haute définition associée à des textures embossées en registre pour offrir des aspects bois et pierre qui rivalisent dans les espaces de milieu à haut de gamme sans risques d'humidité. Les portefeuilles leaders mettent également l'accent sur les certifications à faibles émissions pour servir les projets du secteur public, de la santé et de l'éducation. Dans les assortiments résidentiels, la résistance aux rayures, la protection contre les taches et les caractéristiques de performance axées sur les animaux de compagnie forment une histoire cohérente dans les principales gammes de noyaux rigides premium. Ces mouvements visent à protéger la part contre la céramique et le bois dans les zones où le profil imperméable et d'entretien du vinyle est convaincant. En conséquence, le LVT reste l'ancre des cycles d'innovation sur le marché américain des revêtements de sol en vinyle.

Les stratégies de mise sur le marché combinent la portée des grandes surfaces de bricolage, le service de vente au détail spécialisé et les programmes B2B pour les entrepreneurs. Les détaillants proposent des assortiments sélectionnés avec des outils de visualisation et des programmes d'échantillons qui réduisent les frictions de décision des consommateurs, tandis que les magasins spécialisés offrent des conseils en design pour les projets haut de gamme. Les circuits B2B des entrepreneurs se développent avec les calendriers institutionnels et multifamiliaux, et les fabricants soutiennent ces canaux avec de la documentation de prescription, de la formation et des stocks locaux. Les entreprises mettent également l'accent sur les initiatives circulaires et les programmes de reprise là où c'est possible, en s'alignant sur les objectifs de durabilité des clients dans les segments commerciaux. Ces stratégies de canal aident les marques à équilibrer le volume avec un mix premium sur le marché américain des revêtements de sol en vinyle.

Leaders du secteur américain des revêtements de sol en vinyle

Mohawk Industries Inc.

Armstrong Flooring

Shaw Industries Group Inc.

Mannington Mills Inc.

Tarkett N.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : AHF Products a finalisé l'acquisition de l'ancienne installation de fabrication Well-made à Cartersville, en Géorgie, étendant son réseau national à 12 usines de fabrication et renforçant les capacités de production de noyaux rigides avec une automatisation avancée pour divers formats de produits et couches d'usure.

- Juillet 2025 : Mohawk Industries a publié son 16e rapport d'impact annuel, mettant en évidence les développements résilients sans PVC, les réductions de l'intensité des émissions et l'augmentation de la consommation d'énergie renouvelable.

- Avril 2025 : Shaw Industries a publié son rapport de durabilité d'entreprise 2024, décrivant sa plateforme résiliente EcoWorx et les programmes élargis de reprise de produits.

Périmètre du rapport sur le marché américain des revêtements de sol en vinyle

Le revêtement de sol en vinyle est un type de revêtement de sol résilient fabriqué en combinant des matériaux polymères naturels et synthétiques placés dans des unités structurelles répétitives. C'est un matériau de revêtement de sol synthétique résistant à l'eau et aux taches. Le rapport couvre une analyse complète des antécédents du marché des revêtements de sol en vinyle. Il comprend les tendances émergentes par segments et marchés régionaux, les changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le rapport présente également une évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers les points clés de la chaîne de valeur du secteur. Le marché américain des revêtements de sol en vinyle est segmenté par produit (vinyle en rouleau, dalle composite en vinyle et dalle de vinyle de luxe), utilisateur final (entrepreneurs, magasins spécialisés, grandes surfaces de bricolage et autres) et canal de distribution (remplacement résidentiel, commercial et constructeur). Le rapport offre la taille du marché et les prévisions pour le marché américain des revêtements de sol en vinyle en termes de volume de transactions et/ou de chiffre d'affaires (USD) pour tous les segments ci-dessus.

| Dalle de vinyle de luxe (LVT) | Composite pierre-polymère (SPC) |

| Composite bois-polymère (WPC) | |

| Planche de vinyle de luxe (LVP) | |

| Vinyle en rouleau | |

| Autres (dalle composite en vinyle, hybride vinyle résilient à dos caoutchouc) |

| Carreaux en vinyle auto-adhésifs |

| Collé |

| Carreaux en vinyle à verrouillage |

| Autres |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux | |

| Établissements de santé | |

| Éducation | |

| Bureaux d'entreprise | |

| Bâtiments publics et gouvernementaux | |

| Autres utilisateurs commerciaux |

| Nouvelle construction |

| Rénovation / Réhabilitation |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs / Constructeurs |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par type de produit | Dalle de vinyle de luxe (LVT) | Composite pierre-polymère (SPC) |

| Composite bois-polymère (WPC) | ||

| Planche de vinyle de luxe (LVP) | ||

| Vinyle en rouleau | ||

| Autres (dalle composite en vinyle, hybride vinyle résilient à dos caoutchouc) | ||

| Par méthode d'installation | Carreaux en vinyle auto-adhésifs | |

| Collé | ||

| Carreaux en vinyle à verrouillage | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Nouvelle construction | |

| Rénovation / Réhabilitation | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs / Constructeurs | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché américain des revêtements de sol en vinyle ?

La taille du marché américain des revêtements de sol en vinyle est de 13,57 milliards USD en 2026 et devrait atteindre 19,01 milliards USD d'ici 2031 à un TCAC de 6,97 %.

Quelle catégorie de produits mène la demande sur le marché américain des revêtements de sol en vinyle ?

La dalle de vinyle de luxe a dominé avec une part de 67,62 % en 2025, et c'est également le produit à la croissance la plus rapide avec un TCAC projeté de 8,64 % jusqu'en 2031.

Quelle méthode d'installation est la plus courante sur le marché américain des revêtements de sol en vinyle ?

Les planches à verrouillage constituaient la méthode la plus importante avec 53,65 % des expéditions en 2025, tandis que les formats collés devraient croître à un TCAC de 7,62 %.

Quel segment d'utilisateurs finaux se développe le plus rapidement au sein du marché américain des revêtements de sol en vinyle ?

Les applications commerciales devraient croître à un TCAC de 9,28 % jusqu'en 2031, portées par les prescriptions dans les secteurs de la santé, de l'éducation, du commerce de détail et de l'hôtellerie.

Quelle région est positionnée pour la croissance la plus élevée sur le marché américain des revêtements de sol en vinyle ?

La région Ouest devrait croître à un TCAC de 7,94 % jusqu'en 2031, soutenue par les mandats de durabilité et l'activité de réhabilitation.

Comment les droits de douane influencent-ils l'approvisionnement sur le marché américain des revêtements de sol en vinyle ?

Un droit de douane de 25 % au titre de la Section 301 sur de nombreux produits de revêtements de sol en vinyle chinois et l'application de la loi sur la prévention du travail forcé des Ouïghours augmentent les coûts à l'arrivée et les besoins en documentation, encourageant un approvisionnement et des investissements nationaux accrus.

Dernière mise à jour de la page le: