Taille et part du marché de l'emballage de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.66 Milliards de dollars |

| Taille du Marché (2031) | 24.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage de luxe par Mordor Intelligence

La taille du marché de l'emballage de luxe est projetée à 18,91 milliards USD en 2025, 19,66 milliards USD en 2026, et devrait atteindre 24,17 milliards USD d'ici 2031, avec un TCAC de 4,22 % de 2026 à 2031. La croissance régulière des chiffres globaux dissimule un pivot plus profond dans lequel les marques premium considèrent désormais l'emballage comme un générateur de revenus, et non plus simplement comme une enveloppe protectrice. Les ventes en ligne de produits de luxe ont dépassé les volumes des grands magasins en 2025, faisant de l'expérience de déballage à domicile un point de contact de marque primaire. L'Europe reste la géographie d'ancrage, mais la montée en puissance de l'aisance financière dans les villes d'Asie-Pacifique telles que Chengdu et Bengaluru redéfinit les priorités de conception mondiales vers des finitions ornées et une aptitude aux cadeaux. Les substrats à base de papier progressent le plus rapidement parce que les détaillants et les régulateurs associent la teneur en fibres aux objectifs d'émissions des entreprises, tandis que les fermetures intelligentes dotées de puces RFID ou NFC deviennent une condition préalable de conformité à mesure que l'Union européenne met en place les règles relatives aux passeports produits.

Principaux enseignements du rapport

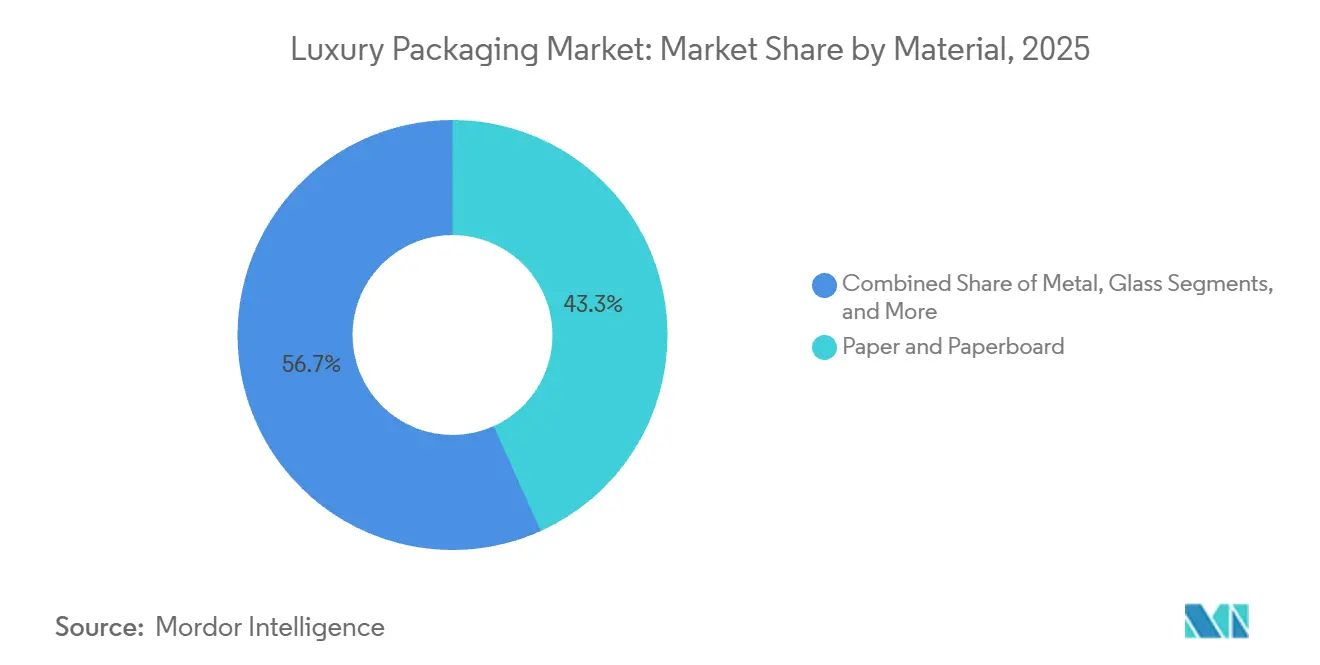

- Par matériau, le papier et le carton ont dominé avec 43,26 % de la part du marché de l'emballage de luxe en 2025, tandis que les qualités métallisées affichaient la perspective de TCAC la plus élevée à 5,32 % vers 2031.

- Par format d'emballage, le segment des boîtes pliantes et boîtes rigides représentait 41,19 % de la taille du marché de l'emballage de luxe en 2025 et devrait se développer à un TCAC de 5,62 % jusqu'en 2031.

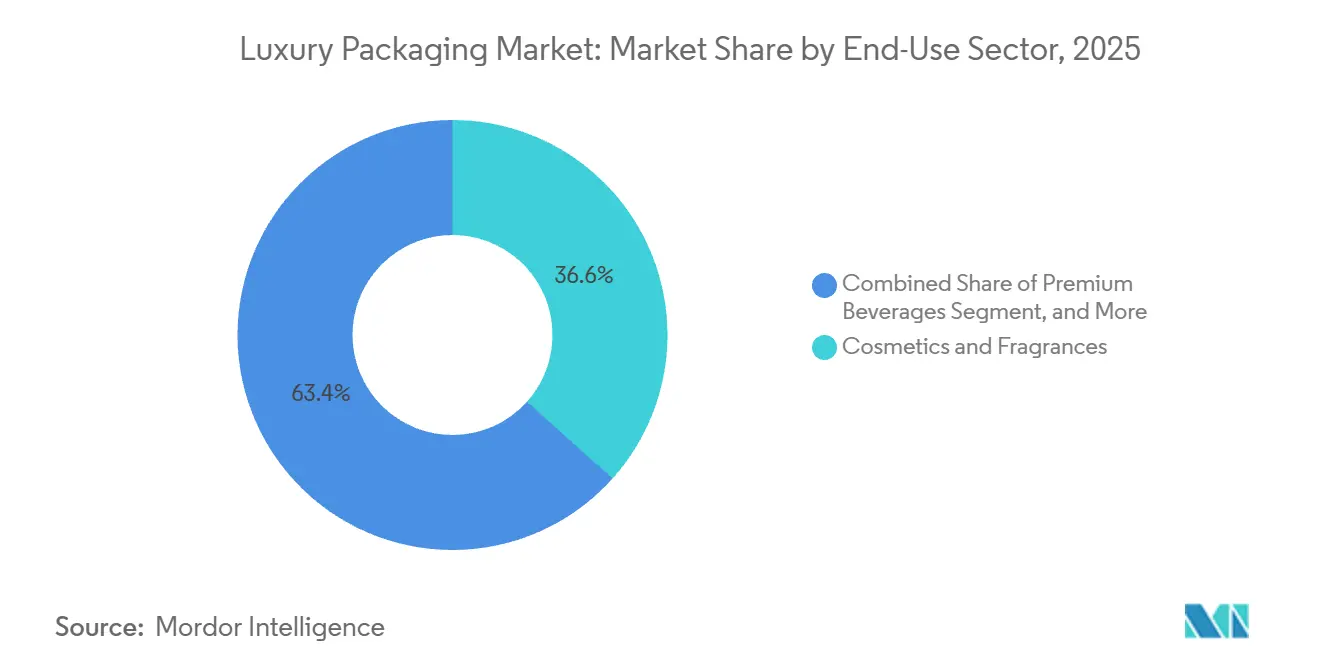

- Par secteur d'utilisation finale, les cosmétiques et parfums détenaient 36,63 % de la part de marché en 2025, tandis que les boissons premium enregistraient le TCAC le plus rapide à 6,21 % jusqu'en 2031.

- Par fonctionnalité, l'emballage de luxe conventionnel représentait 67,89 % de la part de marché en 2025, bien que le segment de l'emballage de luxe intelligent et connecté soit prêt à croître à un TCAC de 5,81 % jusqu'en 2031.

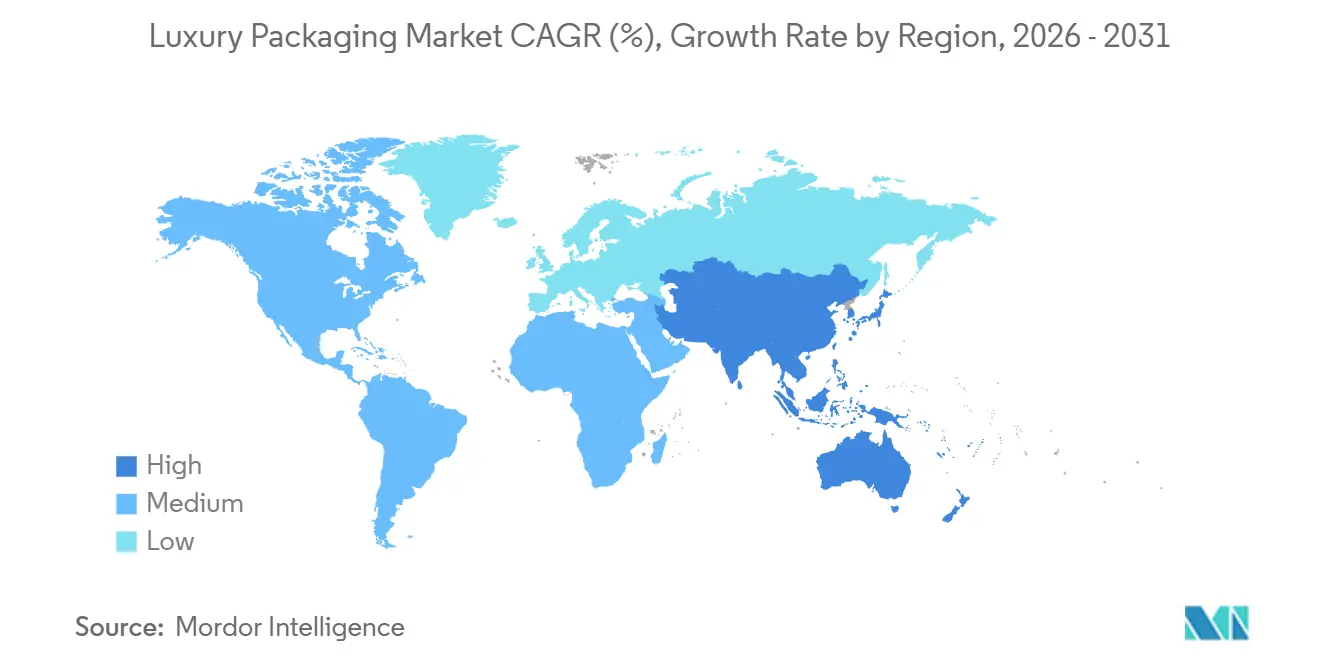

- Par géographie, l'Europe a capturé la plus grande part de marché à 38,62 % en 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée au commerce électronique pour un déballage premium | +1.2% | Mondial, plus fort en Amérique du Nord, en Europe et dans les villes de premier rang d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Durabilité et transition vers des matériaux biosourcés | +0.9% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Hausse du revenu disponible dans les marchés émergents | +0.8% | Cœur Asie-Pacifique et pôles de cadeaux au Moyen-Orient | Moyen terme (2-4 ans) |

| Emballage d'authentification intelligent (NFC/RFID) | +0.6% | Adoption précoce en Europe et en Amérique du Nord, évolutivité mondiale | Long terme (≥ 4 ans) |

| Essor de la premiumisation dans le commerce de voyage | +0.4% | Aéroports hubs au Moyen-Orient, en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Collaborations en édition limitée entre artistes et marques | +0.3% | Amérique du Nord, Europe, métropoles sélectionnées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande liée au commerce électronique pour un déballage premium

Les ventes de luxe en ligne représentent déjà près d'un tiers du chiffre d'affaires de la catégorie, plaçant l'emballage sous les projecteurs en tant qu'associé commercial numérique. Les fils d'actualité des réseaux sociaux amplifient chaque signal tactile, de sorte que les transformateurs conçoivent désormais des fermetures magnétiques qui cliquent de manière audible et des inserts qui mettent en scène une révélation en plusieurs étapes. Les maisons de spiritueux déploient des doubles manchons qui ralentissent la séquence d'ouverture, prolongeant le temps de visionnage sur les vidéos générées par les utilisateurs et renforçant l'exclusivité perçue. Les coûts élevés d'acquisition de clients dans les canaux directs aux consommateurs justifient de dépenser un supplément de 1 à 2 USD par unité pour des fonctionnalités de présentation, car l'intention de rachat augmente lorsque le moment du déballage est une source de plaisir. Les équipes de marque privilégient par conséquent les spécifications des boîtes rigides par rapport aux sachets souples, car la stabilité dimensionnelle se photographie mieux et résiste à la manutention des colis sans se froisser.

Durabilité et transition vers des matériaux biosourcés

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages oblige les transformateurs à atteindre des seuils de contenu recyclé toujours plus élevés, accélérant la transition des revêtements en polyéthylène vers des revêtements barrières à base d'eau compatibles avec la collecte en bordure de trottoir.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," ec.europa.eu Les papeteries en Italie et en Allemagne ont mis en service de nouvelles lignes de revêtement par dispersion en 2025, permettant aux marques de chocolat et de soins de la peau de conserver des barrières à l'humidité et à l'oxygène tout en éliminant le plastique. Chanel a révélé que le passage aux fibres certifiées FSC et aux encres à base de soja avait augmenté son coût d'emballage unitaire de 14 %, mais avait également amélioré les ventes auprès des clients soucieux de l'environnement en Scandinavie. Bien que certaines maisons de patrimoine s'inquiètent de l'esthétique mate, les transformateurs continuent d'affiner les additifs brillants dérivés d'algues et d'amidon de maïs qui imitent le brillant du plastique vierge sans compromettre la recyclabilité.

Hausse du revenu disponible dans les marchés émergents

Le revenu disponible a augmenté de 6,8 % en Chine en 2025, avec les gains les plus rapides dans les villes de l'intérieur qui accordent une grande importance à la présentation ornée lors des festivals de cadeaux. L'Inde a ajouté 11,2 % d'individus ultra-fortunés supplémentaires la même année, stimulant la demande de boîtes rigides sur mesure enveloppées de tissu ou de similicuir. Contrairement aux consommateurs occidentaux orientés vers le minimalisme, ces acheteurs déduisent la valeur de substrats plus lourds et de feuilles métalliques, ce qui incite les marques mondiales à maintenir des stratégies à double référence. Les transformateurs situés près de Shenzhen et de Mumbai signalent une augmentation des volumes de commandes pour les constructions multicouches de 18 à 20 % d'une année sur l'autre, malgré des surcharges de fret plus élevées. Cette divergence oblige les chaînes d'approvisionnement multinationales à maintenir des ensembles d'inventaires parallèles, augmentant les besoins en fonds de roulement mais débloquant des revenus supplémentaires qui compensent la complexité.

Emballage d'authentification intelligent (NFC/RFID)

Les produits de luxe contrefaits ont érodé environ 98 milliards USD de ventes de marques en 2024, faisant de la traçabilité numérique une priorité au niveau du conseil d'administration. Diageo a intégré des étiquettes NFC dans les fermetures de son Johnnie Walker Blue Label, permettant aux propriétaires de toucher un smartphone et de vérifier les données sources stockées sur un registre blockchain.[2]Diageo plc, "Rapport annuel 2025," diageo.com Les premiers adoptants capturent des indicateurs d'engagement des consommateurs lorsque l'événement de contact déverrouille également des notes de dégustation ou des portails de commande de recharge. Le coût unitaire des étiquettes cryptées est tombé dans une fourchette de 0,40 à 1,20 USD en 2025, et les courbes d'apprentissage dans les usines de semi-conducteurs signalent de nouvelles baisses. Le programme de passeport numérique pour les produits de l'Union européenne, débutant en 2026, rendra obligatoire une telle traçabilité pour plusieurs catégories, faisant effectivement passer l'adoption des étiquettes intelligentes d'une option premium à une exigence légale pour les cosmétiques et les spiritueux de luxe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des substrats et finitions premium | -0.7% | Mondial, aigu dans les couloirs de fabrication européens | Court terme (≤ 2 ans) |

| Pression réglementaire sur les matériaux à usage unique | -0.5% | Europe et Amérique du Nord en tant que premiers acteurs, Asie-Pacifique en vague suivante | Moyen terme (2-4 ans) |

| Réticence à emballer des articles lourds ou volumineux | -0.3% | Opérations mondiales de commerce électronique | Moyen terme (2-4 ans) |

| Complexité et coût des technologies anti-contrefaçon | -0.2% | Impact plus élevé dans les marchés émergents avec une infrastructure limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des substrats et finitions premium

Les chocs des prix du gaz naturel ont augmenté les coûts de production du carton métallisé de 16 % et du verre gaufré de 14 % en 2025, comprimant les marges pour les gammes de parfums de milieu de gamme.[3]Ardagh Group, "Rapport annuel et comptes 2025," ardaghgroup.com Les finitions spéciales telles que le marquage à chaud ajoutent 2 000 à 8 000 USD en frais de clichés par référence, décourageant les lancements saisonniers en petites séries. Les marques ont répondu en réduisant l'étendue de leur assortiment, une décision qui modère la nouveauté mais préserve la marge brute. Les transformateurs intégrés qui possèdent à la fois des actifs de substrat et de finition peuvent protéger leurs clients des majorations multi-fournisseurs, leur permettant d'augmenter les prix contractuels de 8 à 12 % sans perdre de clients. Bien que l'inflation des matériaux se soit légèrement refroidie depuis le quatrième trimestre 2025, les substrats premium restent vulnérables aux fluctuations énergétiques, maintenant la discipline des coûts en tête des agendas des marques.

Pression réglementaire sur les matériaux à usage unique

La France a interdit les inserts en plastique dans les boîtes cosmétiques en 2025, et l'Allemagne a augmenté les frais de responsabilité des producteurs de 22 % pour les composants non recyclables, pénalisant les constructions emboîtées classiques. La taxe britannique sur les emballages en plastique, appliquée à 210,82 GBP par tonne métrique pour les formats contenant moins de 30 % de contenu recyclé, a ajouté 18 millions GBP de coûts agrégés dans le secteur du luxe britannique l'année dernière. Les marques qui ont opté pour le carton mono-matériau ont évité la plupart des taxes et ont bénéficié d'une couverture positive dans les médias scandinaves, une région où les écolabels influencent fortement les décisions d'achat. Étant donné que le cadre réglementaire européen reste fragmenté, les transformateurs mondiaux doivent naviguer dans de multiples régimes de certification, augmentant les frais généraux de conformité tout en récompensant les premiers acteurs capables de documenter des références de conception en boucle fermée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le papier et le carton étendent leur leadership

Le papier et le carton ont sécurisé 43,26 % de la part du marché de l'emballage de luxe en 2025 et sont en bonne voie pour un TCAC de 5,32 % jusqu'en 2031. Cet élan vers l'avant reflète les engagements des entreprises à éliminer le plastique vierge d'ici 2030, associés à l'appréciation des consommateurs pour les substrats tactiles qui semblent respectueux de l'environnement. La taille du marché de l'emballage de luxe allouée au verre avoisinait 23 %, car les maisons de parfums de prestige apprécient l'inertie et le poids, mais les initiatives d'allègement à paroi mince limitent l'accélération future. Le métal, principalement l'aluminium alimentaire pour les boîtes à spiritueux et les aérosols, représente environ un cinquième du pool de revenus, aidé par son récit de recyclabilité infinie qui résonne dans les dépôts réglementaires nord-américains. Les plastiques restent indispensables dans les tubes compressibles et les pots transparents malgré le risque de réputation, bien que les films de cellulose biosourcés commercialisés en 2025 promettent une compostabilité en 90 jours. Les matériaux de niche tels que le bois et le tissu servent aux boîtes de montres ultra-premium où les prix unitaires dépassent 50 USD, un segment petit mais stable isolé des fluctuations des coûts des matières premières.

Les transformateurs appliquent de plus en plus des revêtements barrières à base de dérivés d'amidon de maïs qui offrent des taux de transmission d'oxygène inférieurs à 1 cc/m²/jour, ouvrant à nouveau le carton au chocolat et aux soins de la peau. Les inserts en pulpe pliable remplacent les thermoformés en polystyrène, permettant une recyclabilité mono-matériau sans sacrifier la fixation du produit. Les papeteries européennes fonctionnant avec des chaudières à biomasse réduisent encore davantage le carbone incorporé, un indicateur que les conglomérats de luxe notent désormais dans les audits des fournisseurs. Le cycle d'itération rapide des améliorations des substrats en papier contraste avec les délais de renouvellement des actifs plus longs dans le verre ou le métal, donnant aux producteurs à base de fibres un avantage structurel en matière d'innovation tout au long de la fenêtre de prévision.

Par format d'emballage : l'architecture des boîtes rigides stimule la perception de la valeur

Les boîtes pliantes et les boîtes rigides représentaient 41,19 % du marché de l'emballage de luxe en 2025 et affichent une perspective de TCAC de 5,62 %. Leur architecture modulaire est expédiée à plat, réduisant les coûts logistiques jusqu'à 40 %, mais s'assemble en structures à fort impact une fois remplie. Les fermetures magnétiques et les tirettes à ruban cachées communiquent un savoir-faire qui soutient des primes de prix de détail de 25 à 35 % par rapport aux alternatives souples. Les formats de sachets détenaient une part proche de 19 %, favorisés dans les canaux hors taxes où les économies de poids comptent le plus, mais limités par des flux de recyclage incohérents en dehors de l'Europe. Les tubes et pots, environ 17 % de part, restent le cheval de bataille des soins de la peau de prestige car ils contrôlent le dosage et résistent aux fuites, aidant les marques à respecter les garanties de durée de conservation.

Les fournisseurs de bouteilles et de flacons ont introduit des conceptions à base renforcée qui réduisent le poids en grammes de 18 % tout en conservant une capacité de 100 ml, répondant aux objectifs d'émissions de transport sans compromettre la résistance aux chocs. Les éléments secondaires tels que les manchons coulissants et les bandeaux servent à la preuve d'inviolabilité et au texte marketing, mais les marques impriment de plus en plus des codes QR au lieu d'inserts produits, réduisant les couches de matériaux. Les transformateurs offrant une conception, une impression et un assemblage de bout en bout gagnent des parts car ils raccourcissent les délais de lancement de 16 semaines à moins de 10 jours, un avantage de vitesse critique lorsque les tendances TikTok peuvent s'estomper en un mois.

Par secteur d'utilisation finale : les cosmétiques comme ancre, les boissons en plein essor

Les cosmétiques et parfums ont absorbé 36,63 % de la part de marché en 2025, une domination alimentée par des cycles de renouvellement continus des produits et une structure de coût des marchandises qui tolère que l'emballage représente 15 à 20 % du prix de détail final. Le marché de l'emballage de luxe pour les boissons premium est plus petit en volume mais affiche le TCAC le plus rapide à 6,21 %, car les whiskies vieillis et les gins en lots limités positionnent l'emballage comme un artefact de collection. Pernod Ricard a révélé une augmentation de 19 % des dépenses en coffrets de présentation pour sa gamme de cognac phare en 2025, preuve que l'emballage élaboré sert de déclencheur de cadeaux. Les montres et bijoux maintiennent une part de l'ordre de la mi-dizaine, nécessitant des doublures anti-ternissement et des fermoirs verrouillables, ce qui pousse les coûts d'emballage unitaire bien au-dessus des moyennes de la catégorie.

Les accessoires de mode contribuent de manière significative à la demande de fibres, avec des articles tels que les housses de protection pour sacs à main et les boîtes à chaussures renforcées jouant un rôle clé. L'emballage de confiserie, en particulier pour les assortiments saisonniers, utilise souvent des plateaux rigides pour maintenir la qualité et la séparation des produits. L'électronique et la décoration intérieure représentent un segment fragmenté, caractérisé par des tailles de commandes et des exigences de conception variables, soulignant l'importance de l'impression numérique pour les petites séries de production sans coûts de mise en place élevés.

Par fonctionnalité : les solutions intelligentes gagnent du terrain

Les substrats conventionnels détiennent encore 67,89 % de la part de marché en 2025, car les signaux visuels et tactiles seuls signalaient autrefois l'authenticité. Pourtant, les réseaux de contrefaçon reproduisent désormais le gaufrage et le marquage à la feuille à moindre coût, incitant les marques à intégrer des composants électroniques qui ne peuvent pas être falsifiés à l'œil nu. Les variantes intelligentes et connectées occupaient 32,11 % l'année dernière et progresseront régulièrement à un TCAC de 5,81 % à mesure que les prix des puces NFC baissent et que les régulateurs standardisent les protocoles de partage de données. LVMH a rapporté que 22 % de ses emballages de parfums comportaient un élément NFC fin 2025, contre un chiffre à un seul chiffre en 2023, soulignant une accélération de l'échelle. Les conceptions hybrides maintiennent les antennes invisibles en imprimant de l'encre conductrice dans les graphiques traditionnels, évitant les compromis sur l'esthétique en rayon.

La sensibilité aux coûts reste le frein à l'adoption universelle. Cependant, les fournisseurs de technologie proposent désormais des plateformes d'analyse par abonnement associées au matériel d'étiquettes, permettant aux marques de compenser les dépenses initiales grâce à des tableaux de bord d'informations sur les consommateurs. À mesure que l'authenticité soutenue par la blockchain devient un prérequis pour la revente, même les marques de milieu de gamme n'auront guère d'autre choix que de mettre à niveau les cartons conventionnels ou de risquer l'exclusion du marché.

Analyse géographique

L'Europe représentait 38,62 % du marché de l'emballage de luxe en 2025, soutenue par des clusters de maisons cosmétiques patrimoniales à Paris, des ateliers de mode à Milan et des distilleries de Scotch en Écosse. La croissance à un chiffre moyen de la région reflète les frictions réglementaires et la maturité des consommateurs, mais la proximité des sièges sociaux des marques confère des avantages de collaboration en matière de conception que les fournisseurs étrangers peinent à égaler. La France et l'Italie ont ensemble généré plus de 60 % du volume régional, de nombreuses maisons s'approvisionnant en carton auprès de papeteries situées dans un rayon de 500 km pour satisfaire aux audits d'émissions de portée 3.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 6,08 % jusqu'en 2031. La montée en puissance de l'aisance financière dans les villes chinoises de deuxième rang et dans les corridors technologiques indiens élargit la base de clients qui considèrent les boîtes ornées comme faisant partie intégrante du cadeau, et non simplement de son contenant. La capacité des transformateurs dans le Guangdong et le Zhejiang fonctionne près de la pleine utilisation, incitant Crown Holdings à acquérir une usine de verre premium dans la région en 2026, localisant ainsi l'approvisionnement pour les marques de spiritueux. La pénétration du commerce électronique accélère l'adoption de formats robustes et rigides capables de survivre aux réseaux de colis sans déformation, favorisant les cartons plus épais et les manchons multiples.

L'Amérique du Nord devrait croître régulièrement, portée par les canaux directs aux consommateurs où le déballage constitue la première interaction physique avec une marque. Les consommateurs aux États-Unis favorisent de plus en plus les emballages rechargeables ou mono-matériau, rendant les fournisseurs disposant de certifications pertinentes plus attrayants pour les contrats premium. Le Moyen-Orient bénéficie du commerce de voyage et des traditions de cadeaux, tandis que l'Amérique du Sud et l'Afrique font face à des défis liés aux limitations d'infrastructure qui entravent l'adoption de technologies avancées telles que les étiquettes intelligentes.

Paysage concurrentiel

Le marché est modérément fragmenté. Ardagh Group, Owens-Illinois et Crown Holdings défendent des niches dans le verre et le métal grâce à des accords à long terme avec des multinationales des boissons et des parfums, tirant parti de leur échelle pour couvrir la volatilité des matières premières. Les leaders du carton tels que Smurfit WestRock et James Cropper se font concurrence sur leurs références en matière de durabilité, offrant des fibres validées pour la chaîne de traçabilité et des propriétés barrières répondant aux prochains seuils européens.

Les opportunités d'espaces blancs se concentrent sur l'intégration des emballages intelligents, où les connaissances en électronique sont rares parmi les transformateurs traditionnels. Les entreprises technologiques s'associent aux fabricants de substrats pour fournir des solutions NFC ou RFID clés en main, capturant des marges qui ne revenaient autrefois qu'aux imprimeurs. Les acteurs de l'impression numérique comme GPA Global menacent les volumes offset traditionnels en soutenant des éditions limitées à 500 unités sans frais de clichés, permettant des collaborations avec des influenceurs qui exigent des rotations de conception rapides. L'activité de brevets met en évidence un pivot vers les revêtements biobarrières et la construction mono-matériau, le film d'acétate de cellulose de Fedrigoni ayant obtenu l'approbation de l'Office européen des brevets pour une compostabilité en 12 semaines.

La résilience de la chaîne d'approvisionnement prime désormais sur la capacité absolue. Les marques exigent des sources secondaires sur au moins deux continents pour atténuer les perturbations logistiques, incitant les transformateurs mondiaux à acquérir des acteurs régionaux. Le coût, la rapidité et les preuves environnementales se combinent en une barre concurrentielle à trois piliers que les acteurs en place doivent franchir pour conserver leurs parts pendant la fenêtre de prévision.

Leaders du secteur de l'emballage de luxe

GPA Global Holdings B.V.

Delta Global Source (UK) Limited

Keenpac (Bunzl UK Limited)

McLaren Packaging Ltd.

Fedrigoni S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Smurfit WestRock s'est engagé à investir 120 millions EUR (135,6 millions USD) pour développer la production italienne de carton de luxe avec des lignes de revêtement à base d'eau ciblant les cosmétiques et la confiserie.

- Janvier 2026 : Crown Holdings a acquis une usine de verre spécialisée dans le Guangdong, en Chine, pour 78 millions USD afin de répondre à la demande de spiritueux premium en Asie-Pacifique.

- Décembre 2025 : LVMH a révélé que le contenu recyclé avait atteint 35 % dans ses emballages de cosmétiques et de parfums, s'engageant à atteindre 50 % d'ici 2028.

- Novembre 2025 : Diageo a déployé des fermetures NFC activées par blockchain pour le Johnnie Walker Blue Label, enregistrant 1,2 million de contacts consommateurs au cours du premier mois.

Portée du rapport mondial sur le marché de l'emballage de luxe

L'emballage de luxe désigne des solutions d'emballage haut de gamme conçues pour élever la perception du produit et créer une image de marque premium. Il implique l'utilisation de matériaux de haute qualité, de designs complexes et de finitions sophistiquées pour séduire des consommateurs exigeants et intègre souvent des éléments tels que le gaufrage, le débossage, le marquage à la feuille et des formes uniques.

Le rapport sur le marché de l'emballage de luxe est segmenté par matériau (papier et carton, verre, métal, plastiques et autres matériaux), format d'emballage (boîtes pliantes et boîtes rigides, sachets et sacs souples, tubes et pots, bouteilles et flacons, et autres formats d'emballage), secteur d'utilisation finale (cosmétiques et parfums, confiserie et alimentation gastronomique, montres et bijoux, boissons premium, mode et accessoires, et autres secteurs d'utilisation finale), fonctionnalité (emballage de luxe conventionnel et emballage de luxe intelligent/connecté) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton |

| Verre |

| Métal |

| Plastiques |

| Autres matériaux |

| Boîtes pliantes et boîtes rigides |

| Sachets et sacs souples |

| Tubes et pots |

| Bouteilles et flacons |

| Autres formats d'emballage |

| Cosmétiques et parfums |

| Confiserie et alimentation gastronomique |

| Montres et bijoux |

| Boissons premium |

| Mode et accessoires |

| Autres secteurs d'utilisation finale |

| Emballage de luxe conventionnel |

| Emballage de luxe intelligent / connecté |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par matériau | Papier et carton | ||

| Verre | |||

| Métal | |||

| Plastiques | |||

| Autres matériaux | |||

| Par format d'emballage | Boîtes pliantes et boîtes rigides | ||

| Sachets et sacs souples | |||

| Tubes et pots | |||

| Bouteilles et flacons | |||

| Autres formats d'emballage | |||

| Par secteur d'utilisation finale | Cosmétiques et parfums | ||

| Confiserie et alimentation gastronomique | |||

| Montres et bijoux | |||

| Boissons premium | |||

| Mode et accessoires | |||

| Autres secteurs d'utilisation finale | |||

| Par fonctionnalité | Emballage de luxe conventionnel | ||

| Emballage de luxe intelligent / connecté | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande mondiale de carton premium croît-elle ?

Le papier et le carton captent 43,26 % de la part du marché de l'emballage de luxe en 2025 et devraient progresser à un TCAC de 5,32 % jusqu'en 2031, les marques remplaçant les revêtements en plastique par des barrières à base de fibres recyclables.

Quel format d'emballage offre la meilleure perception de valeur aux acheteurs en ligne ?

Les boîtes rigides à fermetures magnétiques dominent car leur stabilité dimensionnelle résiste aux réseaux de colis et leur séquence d'ouverture en couches génère du contenu partageable sur les réseaux sociaux.

Pourquoi les producteurs de spiritueux investissent-ils dans des fermetures intelligentes ?

Les étiquettes NFC intégrées authentifient la provenance, permettent la traçabilité blockchain exigée par les régulateurs et créent un engagement post-achat qui renforce la fidélité à la marque.

Quel changement réglementaire influencera le plus le choix des matériaux d'ici 2030 ?

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages fixe des seuils croissants de contenu recyclé et des règles de conception pour le démontage qui favorisent les constructions mono-matériau riches en fibres.

Dernière mise à jour de la page le: